Tamaño y Participación del Mercado de Plásticos de Ingeniería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 68.89 Millones de toneladas |

| Volumen del Mercado (2031) | 88.42 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería por Mordor Intelligence

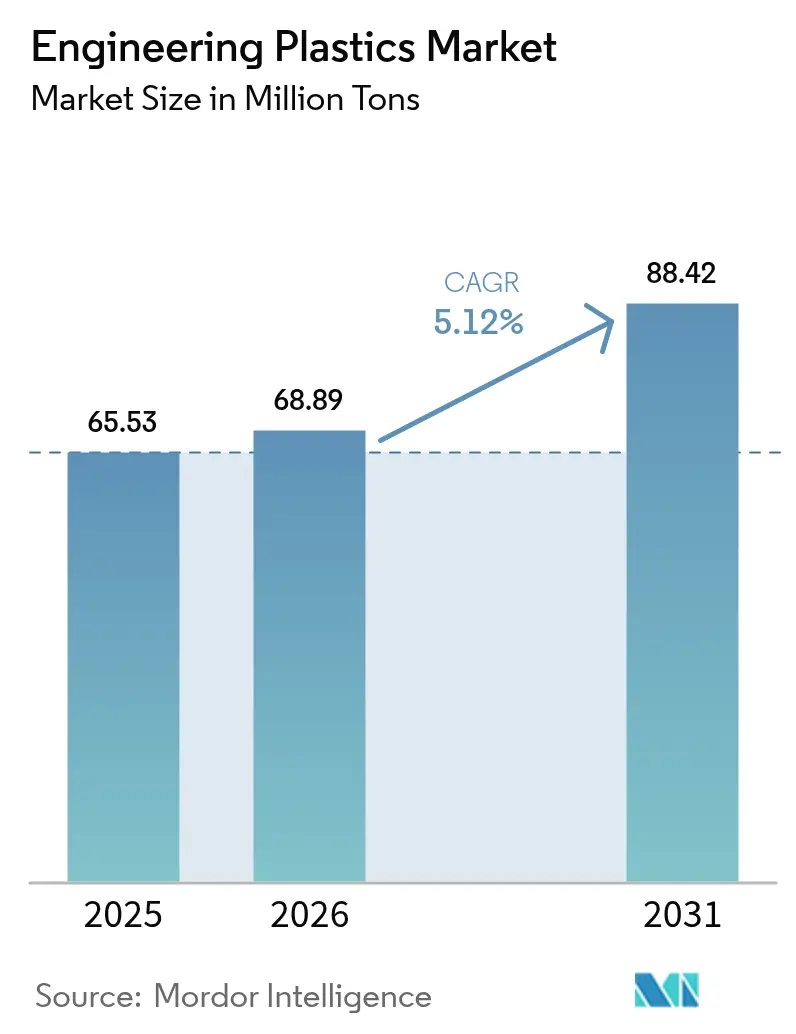

Se proyecta que el tamaño del Mercado de Plásticos de Ingeniería se expanda desde 65,53 millones de toneladas en 2025 y 68,89 millones de toneladas en 2026 hasta 88,42 millones de toneladas en 2031, registrando una CAGR del 5,12% entre 2026 y 2031. La creciente demanda proveniente de programas de reducción de peso en movilidad, arquitecturas de trenes de potencia electrificados e inversiones en fabricación de semiconductores está orientando la sustitución de resinas alejándose de los metales y los polímeros de uso general. Las carcasas de módulos de baterías especifican cada vez más poliamidas y policarbonatos ignífugos que reducen la masa al tiempo que simplifican la gestión térmica. Simultáneamente, las empresas emergentes de reciclaje químico están inyectando materias primas recicladas en las cadenas de poliéster y poliamida, lo que permite a los propietarios de marcas cumplir sus compromisos de contenido reciclado sin comprometer el rendimiento mecánico. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores controlan aproximadamente el 38% de la capacidad mundial, aunque los nuevos anuncios de capacidad en Asia-Pacífico y Estados Unidos apuntan a una reorganización del lado de la oferta. Los movimientos regulatorios —en particular el Reglamento revisado de Envases y Residuos de Envases de Europa— están endureciendo los umbrales de uso de resinas vírgenes, presionando a los transformadores para que se orienten hacia grados circulares.

Conclusiones Clave del Informe

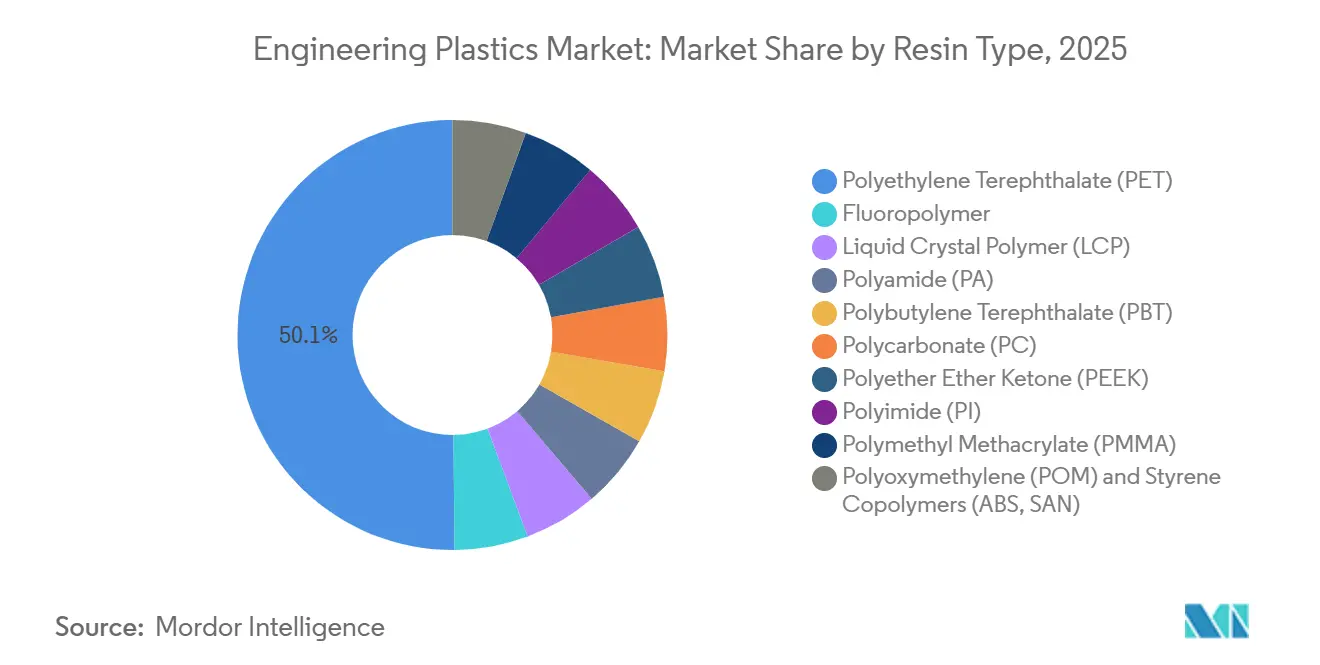

- Por tipo de resina, el tereftalato de polietileno (PET) lideró con el 50,15% de la participación del mercado de plásticos de ingeniería en 2025, mientras que se prevé que los fluoropolímeros se expandan a una CAGR del 7,45% hasta 2031.

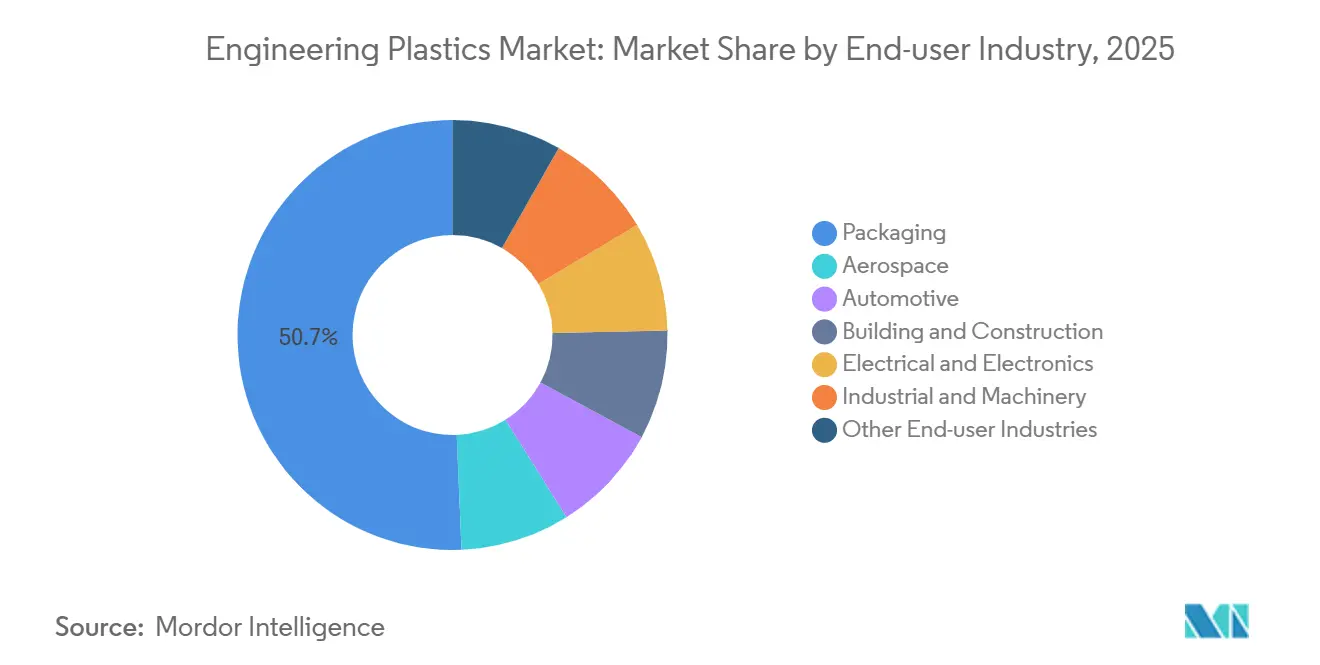

- Por industria de uso final, el embalaje captó el 50,66% del tamaño del mercado de plásticos de ingeniería en 2025, mientras que el sector eléctrico y electrónico avanza a una CAGR del 7,01% hasta 2031.

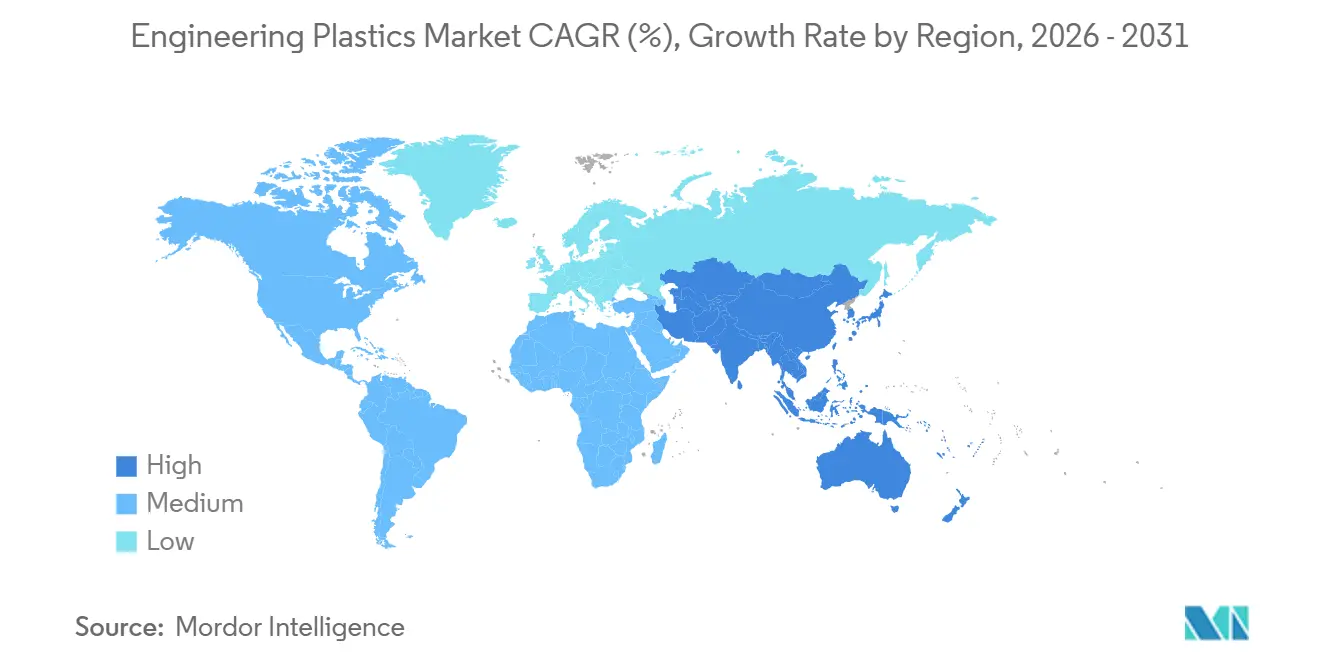

- Por geografía, Asia-Pacífico representó el 55,78% del volumen de 2025, y se proyecta que crezca a una CAGR del 5,44%, liderando el crecimiento regional hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plásticos de Ingeniería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la Reducción de Peso en Movilidad y Aeroespacial | +1.2% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Aumento de la Demanda Impulsado por la Electrificación | +1.5% | Núcleo en APAC, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Migración de la Manufactura hacia Asia-Pacífico | +0.9% | APAC (China, India, ASEAN), con efectos indirectos en MEA | Largo plazo (≥ 4 años) |

| Adopción de Carcasas de Módulos de Baterías para Vehículos Eléctricos | +0.8% | China, Estados Unidos, Alemania, Corea del Sur | Mediano plazo (2-4 años) |

| Impulso del Suministro mediante Reciclaje Químico | +0.6% | América del Norte y Europa, proyectos piloto tempranos en Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en Movilidad y Aeroespacial

Los mandatos de reducción de peso en las flotas automotrices y aeroespaciales están acelerando la sustitución del acero y el aluminio por termoplásticos de alto rendimiento. La revisión de 2024 de las Normas de Economía de Combustible Promedio Corporativo de la Agencia de Protección Ambiental de EE. UU. obliga a los vehículos ligeros a alcanzar 58 millas por galón para 2032, lo que otorga a los fabricantes de automóviles un incentivo directo para utilizar poliamidas reforzadas con fibra de vidrio en colectores de admisión y acristalamiento de policarbonato en techos solares[1]Agencia de Protección Ambiental de EE. UU., "Norma Final de Normas de Economía de Combustible Promedio Corporativo," epa.gov . El programa 787 de Boeing ya emplea sujetadores de polietercetona y conductos de polisulfona que en conjunto reducen el peso en vacío en un 20%. Airbus amplió la narrativa en 2025 tras la certificación por parte de la EASA del aislamiento de película de poliimida para los arneses eléctricos del A350, reduciendo la masa del conjunto de cables en un 12%. Los paquetes de datos aeroespaciales probados acortan los ciclos de validación en los programas automotrices, lo que permite una rápida difusión intersectorial. Los proveedores de componentes cotizan actualmente ahorros de masa del 40-50% respecto al metal, manteniendo la paridad de costos en volúmenes de producción superiores a 300.000 piezas por año, lo que confirma el impulso duradero detrás del mercado de plásticos de ingeniería.

Aumento de la Demanda Impulsado por la Electrificación

La producción de vehículos eléctricos de batería alcanzó 14,2 millones de unidades en todo el mundo en 2025, y cada plataforma consume entre 18 y 25 kg de plásticos de ingeniería en conectores de alta tensión, separadores de celdas y placas de interfaz térmica. La resina Noryl GTX de SABIC, una mezcla de polifenileno éter, obtuvo diseños en los paquetes Ultium de GM y MEB de Volkswagen, reemplazando las bandejas de aluminio estampado y reduciendo la masa del módulo en 3,2 kg. El grado Makrolon TC de Covestro, lanzado en 2024 con una conductividad térmica de 3 W/m·K, permite placas de enfriamiento moldeadas por inyección que eliminan los intercambiadores de calor de aluminio soldado y reducen los pasos de ensamblaje en un 30%. La norma de ignifugación GB 38031 de China para carcasas de baterías, vigente desde enero de 2025, concentró la demanda en paquetes de aditivos a base de fósforo e impulsó los envíos de poliamida 6 en un 28% durante el primer semestre de 2025. La mitigación de la fuga térmica continúa abriendo volúmenes de nicho para películas de polietirimida con índices de oxígeno límite superiores al 47%, reforzando la trayectoria del mercado de plásticos de ingeniería.

Migración de la Manufactura hacia Asia-Pacífico

En 2025 fluyeron hacia las empresas de compounding del Sudeste Asiático inversiones extranjeras directas por valor de 4.700 millones de USD, a medida que las empresas diversificaban sus cadenas de suministro para reducir la exposición a un único país. El Consejo de Inversiones de Tailandia aprobó 22 plantas de plásticos de ingeniería por un total de 890 millones de USD, incluida la línea de poliamida de 60.000 tpa de Mitsubishi Chemical. Vietnam captó el complejo de sal PA-66 de Hyosung por valor de 385 millones de USD, previsto para entrar en servicio en 2027. El esquema de Incentivos Vinculados a la Producción de India desembolsó 1.200 millones de USD a ensambladores de electrónica, catalizando una demanda incremental de 45.000 tpa de policarbonato y ABS. Los fabricantes de automóviles japoneses trasladaron la capacidad de compounding a Tailandia e Indonesia, evidenciado por una caída del 19% en las exportaciones de poliamida de Japón a China en 2025. Esta dispersión manufacturera ancla la seguridad del suministro, pero obliga a los grandes productores de resinas a desplegar centros de servicio técnico en múltiples países, impulsando la diferenciación basada en servicios dentro del mercado de plásticos de ingeniería.

Adopción de Carcasas de Módulos de Baterías para Vehículos Eléctricos

Las carcasas termoplásticas están avanzando sobre las bandejas de aluminio en los vehículos eléctricos de gama media y premium. El Celstran de fibra larga PA de LyondellBasell logró una reducción de peso del 35% frente al aluminio en un paquete de 75 kWh utilizado por un fabricante de equipos originales europeo en 2024 y ahora sustenta tres lanzamientos adicionales de vehículos para 2026-2027. Las bandejas de policarbonato reforzado con fibra de carbono de Teijin, producidas en el marco de una empresa conjunta de 2024 con China Shipbuilding Industry Corp., reducen la masa del módulo en 1,8 kg, un diferencial atractivo para las marcas de lujo. Persiste la divergencia regulatoria: el MOLIT de Corea del Sur adoptó la norma UL 94 V-0 para carcasas en 2025, mientras que la GB 38031 de China especifica una tasa de combustión vertical más estricta, lo que obliga a formular dos versiones. La integración del diseño sigue siendo una ventaja; los canales de refrigerante moldeados eliminan las placas frías soldadas, reduciendo el costo de la lista de materiales en 18-22 USD por módulo. Los copolímeros de poliamida 6T/6I soportan una exposición continua de 160 °C, lo que permite la colocación de baterías bajo el capó en arquitecturas híbridas y amplía el alcance del mercado de plásticos de ingeniería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de los Monómeros | -0.7% | Global, aguda en Asia-Pacífico debido a la concentración de materias primas | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones de Embalaje | -0.4% | Europa y América del Norte, adopción temprana en mercados selectos de APAC | Mediano plazo (2-4 años) |

| Escasez de Fluoropolímeros Vinculada a la Fluorita | -0.3% | Cadenas de suministro globales de semiconductores y aeroespacial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Monómeros

Las fluctuaciones de las materias primas socavan la estabilidad de los márgenes. Las cotizaciones al contado del benceno en Asia oscilaron entre 850 y 1.320 USD por tonelada durante 2025, reflejando las interrupciones en las refinerías de Corea del Sur y los repuntes del estireno en China. El caprolactama fluctuó entre 1.450 y 1.980 USD por tonelada en Europa a medida que los suministros de gas natural y amoníaco se tensaron en medio de conflictos regionales. China puso en marcha 1,2 millones de toneladas de capacidad de ácido adípico entre 2023 y 2025, pero la demanda se rezagó, lo que hizo caer los precios un 18% y comprimió a los productores integrados de PA-66. Las cláusulas contractuales ahora se reajustan trimestralmente frente a los índices de referencia de la nafta, pero los compounders más pequeños carecen de capacidad de cobertura, absorbiendo una erosión de márgenes del 8-12% durante los repuntes. Los grandes actores como BASF se protegen gracias a la adiponitrilo y el ciclohexano de producción propia, lo que inclina aún más la dinámica competitiva dentro del mercado de plásticos de ingeniería.

Endurecimiento de las Regulaciones de Embalaje

El Reglamento de Envases y Residuos de Envases de la UE de 2024 exige un 30% de contenido reciclado en los envases de bebidas para 2030, limitando el uso de PET virgen en botellas[2]Comisión Europea, "Reglamento de Envases y Residuos de Envases 2024," europa.eu . La ampliación del sistema de depósito y devolución de Alemania elevó la recogida de PET al 96% en seis meses, eliminando 85.000 tpa de demanda de resina virgen. La SB 54 de California impone un 25% de contenido posconsumo en los envases de un solo uso para 2032, añadiendo tasas de Responsabilidad Extendida del Productor que atraen a los propietarios de marcas hacia el reciclaje químico a pesar de las primas de costo. Los rendimientos de rPET apto para contacto con alimentos se mantienen entre el 60-70% debido a la contaminación, creando escasez estructural e inversiones de precios respecto a la resina virgen. Las prohibiciones de biberones de policarbonato en varios estados de EE. UU. desviaron 12.000 tpa hacia bienes duraderos, lo que subraya cómo las preocupaciones sanitarias pueden desplazar abruptamente los patrones de uso final y moderar el crecimiento del mercado de plásticos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del PET se Encuentra con el Auge de los Fluoropolímeros

El tereftalato de polietileno captó el 50,15% del volumen de 2025, impulsado por el consumo en botellas y fibras que ancló el tamaño del mercado de plásticos de ingeniería en 65,53 millones de toneladas. Los esquemas de depósito y devolución y los mandatos de contenido reciclado están destinados a moderar el crecimiento del PET virgen, aunque el despliegue del reciclaje químico mitiga la posible pérdida de volumen. Los fluoropolímeros registrarán la expansión más rápida con una CAGR del 7,45% en el tamaño del mercado de plásticos de ingeniería para 2031. Las herramientas de litografía EUV incorporan 2,8 kg de sellos de PTFE por escáner, acumulando demanda incremental para 2027. La piezoelectricidad del PVDF impulsa su adopción en sensores ultrasónicos para automóviles, con Arkema registrando un aumento del 34% en los envíos en 2025. Sin embargo, la propuesta de prohibición de PFAS en Europa podría restringir los recubrimientos de cables de PTFE no críticos, obligando a los formuladores a orientarse hacia poliamidas de alta temperatura. La PA-11 de base biológica asegura nichos premium en equipos deportivos donde las etiquetas de sostenibilidad generan un margen adicional. El policarbonato avanza en techos panorámicos tras el cumplimiento por parte del Makrolon Rx4 de Covestro de los estándares de transparencia e impacto ECE R43, ilustrando la diversificación continua dentro del mercado de plásticos de ingeniería.

La demanda continua de engranajes de polioximetileno, películas de poliimida y conectores de polímero de cristal líquido estabiliza el segmento de alto rendimiento, aunque el volumen agregado se mantiene por debajo del 2%. El Delrin 527UV de DuPont desplazó los acabados exteriores de la PA rellena de vidrio, captando una ventana de mercado potencial de 12.000 toneladas en 2025. Los copolímeros de estireno mantienen su relevancia en electrodomésticos y electrónica, con la línea de reciclaje de ABS de 15.000 toneladas de INEOS Styrolution produciendo pellets aptos para contacto con alimentos para carcasas de refrigeradores. La diversificada mezcla de resinas amortigua a la industria de plásticos de ingeniería frente a los impactos regulatorios de un solo material, al tiempo que fomenta agendas de I+D multifacéticas.

Por Industria de Uso Final: La Electrónica Supera al Embalaje

El embalaje absorbió el 50,66% de la demanda de 2025, aunque el endurecimiento de las normativas europeas y californianas limita el uso de resinas vírgenes, desacelerando el crecimiento del segmento. El sector eléctrico y electrónico está en camino de alcanzar una CAGR del 7,01% hasta 2031, consolidando su participación en el tamaño del mercado de plásticos de ingeniería. El servidor de inteligencia artificial GB200 de Nvidia disipa 1.200 W por GPU y depende de conectores de poliamida 9T probados a 180 °C. Los polímeros de cristal líquido, apreciados por sus constantes dieléctricas estables por encima de 60 GHz, crecieron un 41% en los conectores de estaciones base de telecomunicaciones a medida que Ericsson equipó las redes del Sudeste Asiático con radios de 28 GHz. El sector automotriz se está expandiendo a medida que los modelos híbridos y totalmente eléctricos estandarizan las cubiertas de colectores de poliamida 6T y el acristalamiento de policarbonato.

El sector aeroespacial y de defensa impulsa las tendencias de especificación de materiales; las 1.340 entregas de aeronaves comerciales en 2025 consumieron 300 kg de plásticos de ingeniería cada una. La construcción y edificación se beneficia del estímulo a la infraestructura en Italia y España, aprovechando los paneles de PC con contenido reciclado que se integran en las directrices de ciudades inteligentes. La ola de automatización en la maquinaria industrial mantiene los engranajes de POM y los casquillos de PA en una tendencia ascendente constante, mientras que categorías de nicho como los dispositivos médicos y el equipamiento deportivo aprovechan las resinas de base biológica de alto margen, lo que subraya la amplitud de oportunidades en el mercado de plásticos de ingeniería.

Análisis Geográfico

Asia-Pacífico ancló el 55,78% del volumen de 2025, impulsado por la producción de 9,4 millones de unidades de vehículos de nueva energía de China y el subsidio electrónico de 1.200 millones de USD de India, que en conjunto contribuyeron a una CAGR del 5,44% al crecimiento regional. BYD por sí sola consumió 42.000 toneladas de poliamida y policarbonato compoundados internamente durante 2025, lo que señala la integración vertical de los fabricantes de equipos originales. Las exportaciones de Japón cayeron un 11% a medida que la capacidad se trasladó a Tailandia y Vietnam, con el apoyo de los incentivos de la ASEAN. Corea del Sur mantuvo la producción estable, priorizando los grados especiales. La inversión extranjera directa por un total de 4.700 millones de USD financió nodos de compounding en Tailandia y Vietnam, reconfigurando el comercio intrarregional.

América del Norte se mantiene estable aunque moderada por la penetración de ventas de vehículos eléctricos de batería del 9,2% en Estados Unidos. La expansión de PC de Baytown de Covestro por 450 millones de USD, prevista para 2027, se alinea con los umbrales de contenido de la Ley de Reducción de la Inflación y posiciona a los productores de la Costa del Golfo para aprovechar las oportunidades en vehículos eléctricos y energía solar. El aumento del 14% en las exportaciones de piezas automotrices de México a EE. UU. impulsó el procesamiento de PA y ABS en los clústeres de Nuevo León. La recuperación aeroespacial de Canadá, impulsada por la producción del Bombardier Global 7500, elevó la demanda nacional en un 4,3%.

En Europa, los altos costos energéticos y el cumplimiento de REACH redujeron el uso de poliamida alemana en 2025. Francia se benefició de los aumentos de producción de Airbus, mientras que el Reino Unido aprovechó los acuerdos comerciales post-Brexit para importar resinas asiáticas con aranceles reducidos, lo que llevó a INEOS a paralizar la capacidad de ABS en Escocia. Italia y España disfrutaron de resiliencia gracias a la infraestructura financiada por la UE que requiere acristalamiento de PC con contenido reciclado. Rusia, afectada por las sanciones, cayó un 5,4% a medida que los fabricantes de equipos originales sustituyeron las importaciones premium por PA y PC locales.

América del Sur y Oriente Medio y África combinados representaron una participación menor. La producción de 2,4 millones de vehículos en Brasil impulsó la demanda regional de PA, mientras que Argentina se contrajo en medio de shocks macroeconómicos. Arabia Saudita exportó 140.000 toneladas de PC y ABS a Europa y Asia, aprovechando el etileno de bajo costo. El centro de Jebel Ali en los Emiratos Árabes Unidos reexportó 95.000 toneladas hacia África Oriental y Asia del Sur, subrayando el apalancamiento logístico del Golfo. Los mandatos de abastecimiento local de Sudáfrica impulsaron sustancialmente el uso del mercado de plásticos de ingeniería doméstico.

Panorama Competitivo

La capacidad global permanece poco concentrada, con BASF, Covestro, DuPont, SABIC y Celanese compartiendo el 32%. Envalior, surgida de DSM y Lanxess en 2024, maneja 3.850 millones de EUR en ventas y persigue 120 millones de EUR en sinergias de costos para 2027. La integración hacia atrás de BASF en adiponitrilo y caprolactama protegió las ganancias durante la turbulencia de las materias primas de 2025 y generó una ganancia de 140 puntos básicos en la participación de poliamida. La colaboración de SABIC con Plastic Energy suministró 14.000 toneladas de aceite de pirólisis a los crackers europeos, produciendo PC y ABS de origen circular certificado con primas del 10-15%. Arkema escaló la PA-11 de base biológica mientras Victrex obtuvo la certificación AS9100D para el filamento de PEEK, legitimando la fabricación aditiva aeroespacial. Las solicitudes de patentes para retardantes de llama libres de halógenos aumentaron un 23% en 2025, apuntando a futuros canales de diferenciación a medida que el escrutinio ambiental se intensifica en la industria de plásticos de ingeniería. Los compounders más pequeños continúan persiguiendo nichos regionales, aunque el aumento de los costos de cumplimiento y la volatilidad de las materias primas fomentan la consolidación o las alianzas estratégicas.

Líderes de la Industria de Plásticos de Ingeniería

SABIC

BASF

DuPont

Covestro AG

Celanese Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Covestro AG lanzó nuevos productos de policarbonato reciclado posconsumo derivados de faros al final de su vida útil y amplió su gama de policarbonatos de grado médico de bajo carbono bajo la marca Makrolon RE. Los materiales de grado automotriz fueron certificados por TÜV Rheinland.

- Septiembre de 2024: LOTTE Chemical Corporation invirtió más de 300.000 millones de KRW para establecer la mayor planta de compounding individual de Corea en el Complejo Industrial de Yulchon, Jeollanam-do, con operaciones previstas para 2026. La instalación tenía una capacidad inicial de 500.000 toneladas, ampliable a 700.000 toneladas, con enfoque en Plásticos de Ingeniería Superior (Super EP) de alto valor como PPS y LCP, orientados a los mercados automotriz, de tecnología de la información y de electrodomésticos.

Alcance del Informe del Mercado Global de Plásticos de Ingeniería

Los plásticos de ingeniería son termoplásticos de alto rendimiento caracterizados por una resistencia mecánica, térmica y química superior en comparación con los plásticos de uso general. Están diseñados para aplicaciones estructurales, de larga duración y de alta tensión, y se utilizan frecuentemente como sustitutos del metal, el vidrio o la cerámica debido a su durabilidad, resistencia y menor peso.

El mercado de plásticos de ingeniería está segmentado por tipo de resina, industria de uso final y geografía. Por tipo de resina, el mercado se segmenta en tereftalato de polietileno (PET), fluoropolímero, polímero de cristal líquido (LCP), poliamida (PA), tereftalato de polibutileno (PBT), policarbonato (PC), poliéter éter cetona (PEEK), poliimida (PI), polimetilmetacrilato (PMMA), polioximetileno (POM) y copolímeros de estireno (ABS, SAN). Por fluoropolímero, el mercado se segmenta adicionalmente en etileno-tetrafluoroetileno (ETFE), etileno-propileno fluorado (FEP), politetrafluoroetileno (PTFE), polifluoruro de vinilo (PVF), polifluoruro de vinilideno (PVDF) y otros subtipos de resina. Por poliamida (PA), el mercado se segmenta adicionalmente en polímero de cristal líquido (LCP), poliamida (PA), aramida, poliamida (PA) 6, poliamida (PA) 66 y poliftalamida. Por industria de uso final, el mercado se segmenta en embalaje, aeroespacial, automotriz, construcción y edificación, eléctrico y electrónico, industrial y maquinaria, y otras industrias de uso final. El informe también cubre el tamaño del mercado y las previsiones de plásticos de ingeniería en 20 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Tereftalato de Polietileno (PET) | |

| Fluoropolímero | Etileno-Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Polifluoruro de Vinilideno (PVDF) | |

| Otros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Embalaje |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Tereftalato de Polietileno (PET) | |

| Fluoropolímero | Etileno-Tetrafluoroetileno (ETFE) | |

| Etileno-Propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Polifluoruro de Vinilideno (PVDF) | ||

| Otros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria de Uso Final | Embalaje | |

| Aeroespacial | ||

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Industrial y Maquinaria | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Uso Final - Embalaje, Eléctrico y Electrónico, Automotriz, Construcción y Edificación, y Otros son las industrias de uso final consideradas en el mercado de plásticos de ingeniería.

- Resina - Dentro del alcance del estudio, se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida y Poliamida en sus formas primarias. El reciclaje se ha tratado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color premezclada. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plásticos | El compounding consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar a sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción