Tamaño y Participación del Mercado de END para Marina y Construcción Naval

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

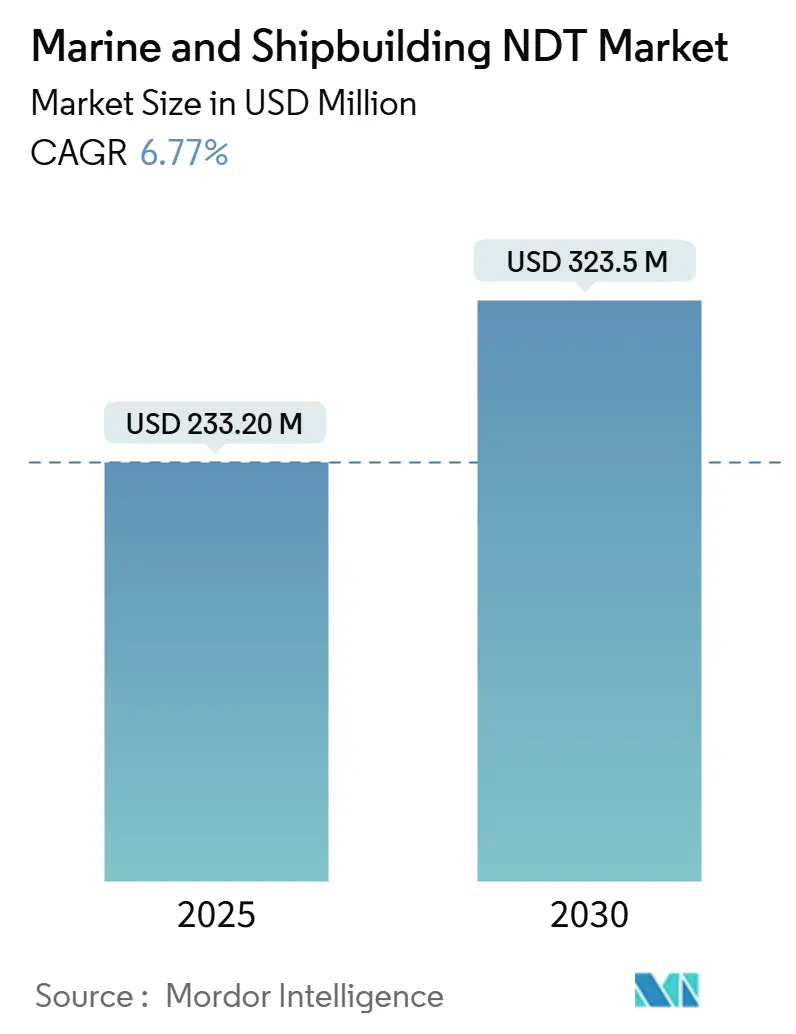

| Tamaño del Mercado (2025) | 233.20 Millones de dólares |

| Tamaño del Mercado (2030) | 323.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END para Marina y Construcción Naval por Mordor Intelligence

El tamaño del mercado de END para marina y construcción naval se estima en USD 0,23 mil millones en 2025 y se proyecta que alcance los USD 0,32 mil millones en 2030, creciendo a una CAGR del 6,77%. Este crecimiento está impulsado por flotas envejecidas que requieren evaluaciones estructurales más frecuentes, normas más estrictas de la Organización Marítima Internacional sobre gases de efecto invernadero, y tecnologías de inspección digital que mejoran el tiempo de actividad de los activos. El aumento en la construcción de buques cisterna de GNL, los programas de embarcaciones autónomas y los presupuestos de modernización naval están ampliando la base de clientes. Los proveedores de servicios se benefician de las inspecciones recurrentes en dique seco, mientras que los proveedores de software ganan participación a través de gemelos digitales y análisis de defectos habilitados por IA. La diferenciación competitiva se está desplazando hacia soluciones integradas que combinan múltiples métodos de prueba, captura de datos en tiempo real e informes de cumplimiento basados en la nube, creando nuevas oportunidades de ingresos para las empresas con profunda experiencia en el sector marino.

Conclusiones Clave del Informe

- Por componente, los servicios representaron el 79,1% de la participación del mercado de END para marina y construcción naval en 2024, mientras que se proyecta que el software avance a una CAGR del 12,8% hasta 2030.

- Por método de prueba, se espera que las pruebas ultrasónicas lideren con una participación de ingresos del 27,8% en 2024; se proyecta que las pruebas de corrientes de Foucault se expandan a una CAGR del 9,8% hasta 2030.

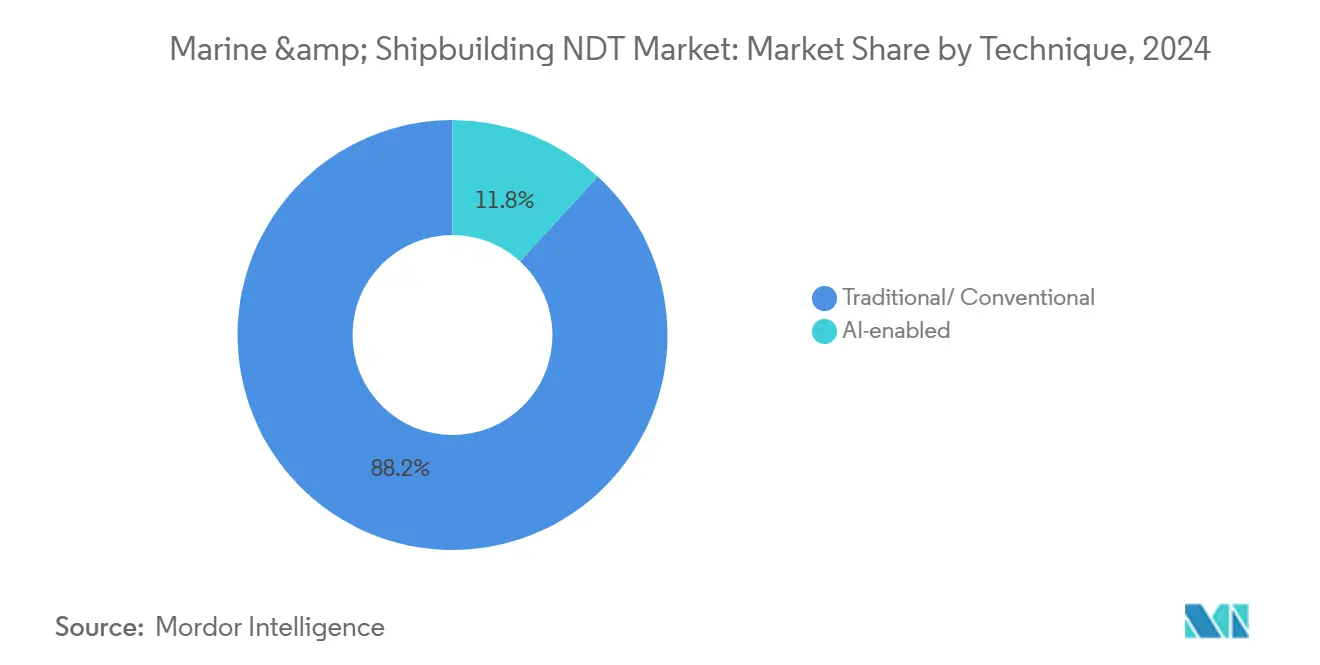

- Por técnica, los enfoques tradicionales representaron el 88,2% del tamaño del mercado de END para marina y construcción naval en 2024, mientras que se proyecta que los sistemas habilitados por IA crezcan a una CAGR del 15,9% hasta 2030.

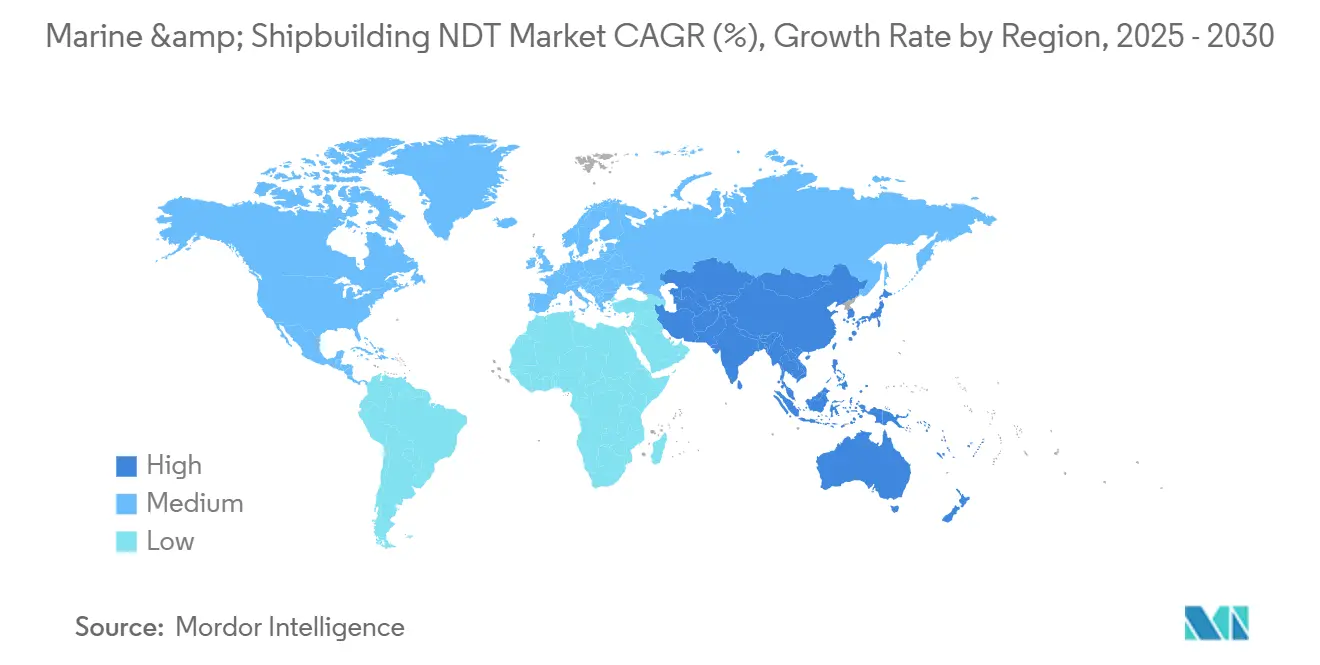

- Por geografía, América del Norte representó el 36,1% del tamaño del mercado de END para marina y construcción naval en 2024, y se prevé que la región Asia-Pacífico registre el crecimiento más rápido con una CAGR del 7,5% hasta 2030.

Tendencias e Información del Mercado Global de END para Marina y Construcción Naval

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la integridad del casco en la flota global envejecida | +1.8% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cartera de pedidos de buques cisterna de GNL en rápida expansión | +1.2% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Adopción creciente del mantenimiento predictivo habilitado por gemelos digitales | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las regulaciones más estrictas de la OMI sobre gases de efecto invernadero impulsan las inspecciones en dique seco | +1.1% | Global | Corto plazo (≤ 2 años) |

| Desarrollo de embarcaciones autónomas que requieren datos de END en tiempo real | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas de modernización de flotas navales en Asia-Pacífico | +0.7% | Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Integridad del Casco en la Flota Global Envejecida

Los buques mercantes globales promedian 21,9 años de servicio, lo que lleva a los propietarios a realizar controles mejorados del espesor del casco a medida que los barcos se acercan a los 25 años de antigüedad. Las sociedades de clasificación ahora exigen mediciones ultrasónicas cada 2,5 años para embarcaciones de más de 15 años, reduciendo a la mitad el intervalo anterior de 5 años.[1]DNV, "Protocolos de END Mejorados para Inspecciones de Embarcaciones Envejecidas," dnv.com Los métodos visuales tradicionales pasan por alto el 40% de los defectos críticos, exponiendo a los operadores a pérdidas potenciales de USD 50 millones por reparaciones de emergencia y multas por contaminación. Los ultrasonidos de matriz en fase y las matrices de corrientes de Foucault detectan corrosión a escala milimétrica a lo largo de soldaduras y puntos de concentración de tensiones, reduciendo el tiempo de inactividad no planificado. El crecimiento de la demanda es más fuerte en Europa y América del Norte, donde las flotas más antiguas dominan los calendarios de dique seco.

Cartera de Pedidos de Buques Cisterna de GNL en Rápida Expansión

La cartera de pedidos de buques cisterna de GNL alcanzó 518 embarcaciones en 2024, un aumento del 340% desde 2019, a medida que Europa diversificó sus importaciones de energía y Asia incrementó la demanda de gas. Los diseños de contención criogénica que utilizan acero al níquel al 9% y aleaciones de aluminio experimentan variaciones térmicas de hasta 200 °C, lo que acelera la microfisuración. Los ultrasonidos especializados pueden detectar defectos tan pequeños como 0,1 mm, mientras que los robots de rastreo y los sensores inalámbricos mejoran el acceso a las bodegas aisladas. Las inspecciones específicas para GNL generan márgenes 2,5 veces superiores a los trabajos en buques cisterna convencionales, reforzando los ingresos por servicios en los astilleros de Corea del Sur, China y Catar.

Adopción Creciente del Mantenimiento Predictivo Habilitado por Gemelos Digitales

Shell redujo el mantenimiento no planificado en un 35% y los gastos de inspección en un 28% en 50 barcos al combinar sensores integrados con gemelos digitales que pronostican la degradación con 18 meses de anticipación. La plataforma de Kongsberg integra entradas de espesor, vibración y temperatura para modelar la salud estructural en más de 200 embarcaciones.[2]Kongsberg, "Plataforma de Gemelo Digital para el Monitoreo de Salud Estructural Marítima," kongsberg.com Las sociedades de clasificación están pilotando esquemas de inspección remota que aceptan el monitoreo continuo en lugar de auditorías periódicas, lo que acorta las escalas en puerto y mejora la utilización de la flota. La adopción a largo plazo se acelerará a medida que la IA reduzca los falsos positivos y los marcos regulatorios maduren.

Regulaciones Más Estrictas de la OMI sobre GEI que Impulsan las Inspecciones en Dique Seco

Las normas del MEPC 83 exigen evaluaciones de eficiencia energética en cada dique seco, ampliando las pruebas de superficie del casco y de propulsión. Un aumento de 100 micrones en la rugosidad del casco puede reducir la economía de combustible entre un 3 y un 5%, lo que impulsa el uso de escaneos láser y perfilado de luz estructurada para complementar las verificaciones ultrasónicas. Los operadores deben presentar registros de reparación con evidencia completa de END a las sociedades de clasificación y a las administraciones de bandera. La documentación adicional incrementa la demanda de plataformas de datos conformes y técnicos certificados, particularmente en los astilleros de Asia-Pacífico que ofrecen paquetes de modernización llave en mano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos de END certificados en el sector marino | -1.3% | Global, aguda en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Alto costo de adquisición de sistemas de radiografía de grado naval | -0.9% | Global, con impacto particular en los proveedores de servicios más pequeños | Corto plazo (≤ 2 años) |

| Conectividad inalámbrica limitada dentro de las estructuras de casco de acero | -0.6% | Global | Mediano plazo (2-4 años) |

| Las estrictas normas de seguridad radiológica aumentan el tiempo de prueba | -0.4% | Global, más estrictas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos de END Certificados en el Sector Marino

Persiste una brecha de talento del 35% a medida que los proyectos marinos superan la oferta de inspectores capacitados en acceso por cuerdas y calificados para espacios confinados.[3]Sociedad Americana para Ensayos No Destructivos, "Evaluación de la Escasez de Técnicos de END Marino," asnt.org La certificación tarda hasta 24 meses, y el 40% de la fuerza laboral actual se acerca a la jubilación. Solo 12 academias acreditadas ofrecen programas específicos para buques, prolongando los plazos de entrega para las inspecciones de cascos de GNL. La inflación salarial del 15-20% y los retrasos en el servicio de seis meses son ahora comunes en los astilleros de Singapur, Busan y Dubái, lo que lleva a los principales operadores a invertir en automatización e inspección remota.

Alto Costo de Adquisición de Sistemas de Radiografía de Grado Naval

Las unidades de radiografía digital robustas cuestan entre USD 800.000 y 1,2 millones, aproximadamente el triple del costo de equipos comparables en tierra, debido a la necesidad de protección contra la sal marina, tolerancia a las vibraciones y certificaciones a prueba de explosiones. Las empresas más pequeñas tienen dificultades para obtener capital, cediendo proyectos a rivales más grandes o arrendando furgonetas móviles a tarifas premium. La barrera de costos ralentiza la expansión geográfica y fomenta la consolidación, especialmente en los mercados emergentes donde el acceso a los puertos añade costos logísticos adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan a Través de la Especialización

Los servicios generaron el 79,1% de los ingresos del mercado de END para marina y construcción naval en 2024, ya que las inspecciones de buques requieren expertos in situ capaces de navegar por espacios confinados y satisfacer el protocolo de cada sociedad de clasificación. Los ciclos recurrentes de dique seco aseguran ingresos predecibles, y los técnicos frecuentemente agrupan tareas de acceso por cuerdas, limpieza e inspección en paquetes llave en mano. Mientras tanto, la CAGR del 12,8% del software refleja la creciente adopción de detección de defectos impulsada por IA y paneles de control en la nube que aceleran los flujos de trabajo de aprobación. Las ventas de equipos experimentan una demanda irregular debido a su naturaleza intensiva en capital, mientras que los consumibles están impulsados por la frecuencia de inspección.

Las plataformas de software ahora generan automáticamente informes de cumplimiento en tiempo casi real, reduciendo el trabajo administrativo en un 30%. Los análisis de imágenes basados en IA señalan indicaciones sospechosas un 25% más rápido que la revisión manual. Los flujos de trabajo digitales también admiten auriculares de realidad mixta que guían a los novatos a través de los pasos del procedimiento, aliviando la escasez de técnicos. Los proveedores de equipos están pivotando hacia plataformas modulares que integran ultrasonidos, corrientes de Foucault y termografía para reducir los cambios de configuración a bordo de cubiertas congestionadas.

Por Método de Prueba: Las Pruebas Ultrasónicas Lideran con las Corrientes de Foucault en Ascenso

Los métodos ultrasónicos representaron una participación de mercado del 27,8% en el mercado de END para marina y construcción naval en 2024, gracias a su versatilidad para medir el espesor del acero sin necesidad de retirar los recubrimientos. Las sondas de alta frecuencia cubren el revestimiento del casco, las bancadas de motores y las estructuras de mamparos, formando la columna vertebral de las inspecciones estatutarias. La CAGR del 9,8% de las corrientes de Foucault surge de una mejor detección de grietas superficiales en superestructuras de aluminio y aleaciones criogénicas prevalentes en los buques cisterna de GNL.

La radiografía sigue siendo indispensable para verificar las soldaduras de raíz durante la construcción de nuevas embarcaciones, pero enfrenta limitaciones de acceso al muelle debido a preocupaciones de seguridad radiológica. Las pruebas de partículas magnéticas y de líquidos penetrantes ofrecen detección de defectos superficiales de bajo costo, mientras que las ganancias en inspección visual se logran a través de drones y vehículos operados de forma remota que capturan imágenes en 4K de cascos submarinos. La termografía identifica cubiertas compuestas saturadas y cojinetes sobrecalentados, mientras que la tomografía computarizada avanza en el control de calidad de hélices y cubos de engranajes, donde las geometrías complejas pueden ocultar cavidades de contracción.

Por Técnica: Las Soluciones Habilitadas por IA Desafían los Métodos Tradicionales

Los enfoques tradicionales representaron el 88,2% de los ingresos de 2024, lo que refleja el conservadurismo regulatorio y la familiaridad de la tripulación. Sin embargo, los sistemas mejorados por IA crecen a una tasa del 15,9% anual, ya que el aprendizaje automático distingue la porosidad de poros de las inclusiones benignas y acelera la revisión de tomografía computarizada 30 veces. El reconocimiento automatizado estabiliza el dimensionamiento de defectos, reduciendo la necesidad de aprobaciones de Nivel III en escaneos rutinarios, y los conjuntos de datos de entrenamiento en la nube amplían la precisión con el tiempo. Las sociedades de clasificación están elaborando directrices que incorporarán la IA para las inspecciones de referencia del casco en los próximos cuatro años, particularmente para las flotas comerciales que adoptan el mantenimiento basado en condición.

Análisis Geográfico

América del Norte representó el 36,1% de los ingresos de 2024, respaldada por un presupuesto de construcción naval de la Marina de los EE. UU. de USD 32,4 mil millones y estrictas normas de inspección de la Guardia Costera. Los astilleros estadounidenses se benefician de canales maduros de técnicos en la Universidad Texas A&M y las academias de la Administración Marítima de los EE. UU., garantizando la disponibilidad de mano de obra a pesar de las escaseces globales. Los buques patrulla árticos canadienses y las mejoras portuarias mexicanas añaden demanda incremental, mientras que las oficinas de clasificación regionales en Houston y Nueva York aceleran las aprobaciones tecnológicas.

La región Asia-Pacífico se está expandiendo a la tasa más rápida, con una CAGR del 7,5%. China produjo el 47% del tonelaje global en 2024, y su plan naval incluye seis portaaviones y veinte destructores antes de 2030, impulsando la necesidad de inspecciones de élite. El liderazgo de Corea del Sur en la fabricación de cascos para GNL requiere sondas aptas para condiciones criogénicas y robots de mapeo de corrosión, mientras que Japón es pionero en flotas de embarcaciones costeras autónomas que integran monitoreo estructural continuo. Los submarinos del Proyecto-75I de India impulsan la indigenización de herramientas de ultrasonido y corrientes de Foucault, estimulando los ecosistemas de proveedores nacionales.

Europa muestra un avance constante, impulsado por parques eólicos marinos y terminales de importación de GNL que aumentan los volúmenes de inspección de cascos, monopilotes y elevadores. Maritime Robotics de Noruega y los clústeres marinos de Dinamarca están pilotando pruebas ultrasónicas con drones y escaneos láser, demostrando la aceptación regulatoria.[4]Maritime Robotics, "Desarrollo de Embarcaciones Autónomas y Sistemas de Inspección," maritimerobotics.com Los mercados de Oriente Medio y África son más pequeños pero se están acelerando a medida que el puerto NEOM de Arabia Saudita y las remodelaciones navales de los Emiratos Árabes Unidos especifican END aprobados por las sociedades de clasificación, otorgando una prima a los laboratorios móviles y en contenedores. América del Sur gana impulso a través del programa ProSub de Brasil y las mejoras de fragatas argentinas, aunque la dependencia de contratistas extranjeros sigue siendo alta.

Panorama Competitivo

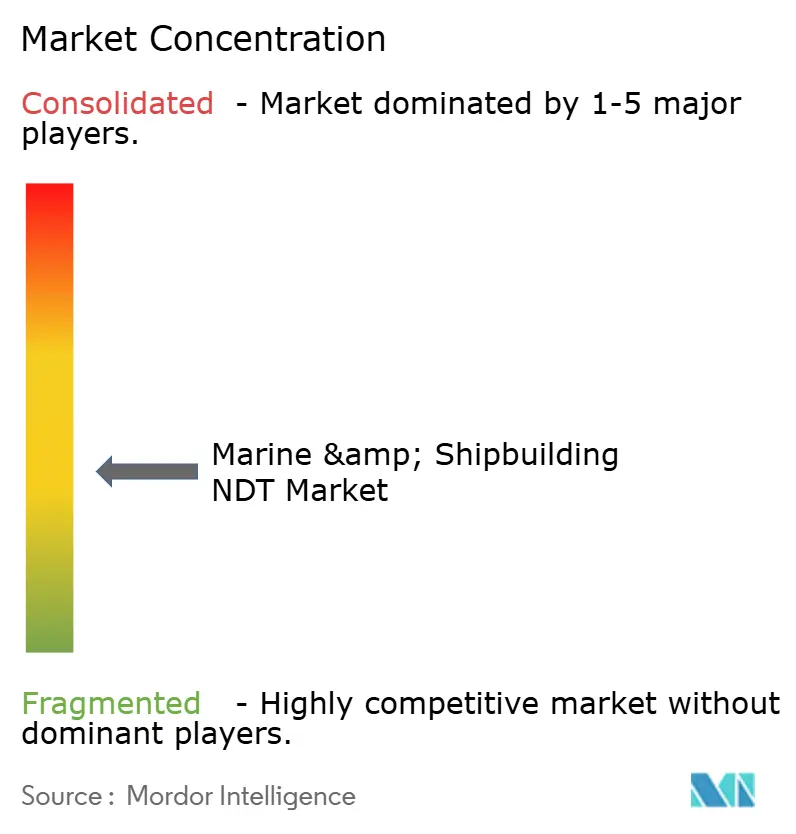

El mercado de END para marina y construcción naval presenta una fragmentación moderada, sin que ninguna empresa controle más del 8% de los ingresos. Esto se debe a las normativas regionales y a la diversidad de embarcaciones, que recompensan la experiencia localizada. Las sociedades de clasificación, como DNV, Bureau Veritas y Lloyd's Register, ejercen influencia al redactar normas y ofrecer equipos de inspección internos; sin embargo, las empresas especializadas compiten integrando robótica, IA y equipos multitecnológicos.

Eddyfi Technologies y MISTRAS Group despliegan robots de rastreo y análisis de aprendizaje profundo para reducir la duración de las inspecciones y compensar la escasez de mano de obra. El sistema de medición de espesor con drones de Interocean Marine Services recibió las aprobaciones de ABS y DNV en 2024, demostrando la viabilidad de las pruebas ultrasónicas aéreas. North Star Imaging se centra en la tomografía computarizada de alta energía para cubos de hélices y piezas de repuesto fabricadas de forma aditiva, mientras que Olympus amplía la orientación de realidad mixta para acortar la incorporación de técnicos.

Las fusiones continúan a medida que los activos de radiografía intensivos en capital empujan a las empresas más pequeñas a salir del mercado. Ashtead Technology adquirió Seatronics y J2 Subsea por USD 80,0 millones, ampliando así su flota de alquiler y mejorando su alcance global. El acuerdo plurianual de Bilfinger y BP en el Mar del Norte destaca la demanda de paquetes llave en mano que integran acceso por cuerdas, mapeo de corrosión e informes digitales.

Líderes de la Industria de END para Marina y Construcción Naval

Bureau Veritas SA

SGS SA

MISTRAS Group, Inc.

Olympus Corporation (Evident)

Eddyfi Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bilfinger aseguró un contrato plurianual con BP para END en activos del Mar del Norte, ampliando su cobertura marina.

- Abril de 2025: El dron Elios 3 de Flyability obtuvo el respaldo de ClassNK para pruebas ultrasónicas marítimas en espacios confinados.

- Marzo de 2025: TSC Subsea lanzó el robot de rastreo TRITON para la inspección interna de tuberías.

- Febrero de 2025: Axess Group firmó un acuerdo marco con Heerema Marine Contractors para servicios de inspección a largo plazo.

Alcance del Informe Global del Mercado de END para Marina y Construcción Naval

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas de Partículas Magnéticas |

| Pruebas de Líquidos Penetrantes |

| Pruebas de Inspección Visual |

| Pruebas de Corrientes de Foucault |

| Pruebas de Emisión Acústica |

| Pruebas de Termografía / Infrarrojos |

| Pruebas de Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Prueba | Pruebas Ultrasónicas | |

| Pruebas Radiográficas | ||

| Pruebas de Partículas Magnéticas | ||

| Pruebas de Líquidos Penetrantes | ||

| Pruebas de Inspección Visual | ||

| Pruebas de Corrientes de Foucault | ||

| Pruebas de Emisión Acústica | ||

| Pruebas de Termografía / Infrarrojos | ||

| Pruebas de Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de END para marina y construcción naval?

El tamaño del mercado de END para marina y construcción naval es de USD 233,2 millones en 2025.

¿Cuál es la tasa de crecimiento esperada del mercado hasta 2030?

Se prevé que el mercado registre una CAGR del 6,77% entre 2025 y 2030.

¿Qué región lidera la demanda actualmente?

América del Norte representa el 36,1% de los ingresos de 2024, impulsada por programas navales y una estricta supervisión regulatoria.

¿Qué método de prueba es el más utilizado?

Las pruebas ultrasónicas lideran con una participación de ingresos del 27,8% porque miden el espesor del casco sin retirar los recubrimientos.

¿Por qué los gemelos digitales están ganando terreno en las inspecciones de buques?

Los gemelos digitales reducen el mantenimiento no planificado en un 35% y los costos de inspección en un 28% al predecir la degradación estructural con 18 meses de anticipación.

¿Cuál es el principal desafío que limita una expansión más rápida del mercado?

La escasez global de técnicos de END certificados en el sector marino genera retrasos en el servicio y aumento de salarios.

Última actualización de la página el: