Tamaño y participación del mercado de NDT aeroespacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de NDT aeroespacial por Mordor Intelligence

El tamaño del mercado de NDT aeroespacial en 2026 se estima en USD 1,3 mil millones, creciendo desde el valor de 2025 de USD 1,20 mil millones, con proyecciones para 2031 que muestran USD 1,91 mil millones, creciendo a una CAGR del 8,05% durante 2026-2031. Los programas de expansión de flotas, el incremento de las cargas de trabajo de mantenimiento y la adopción sectorial de plataformas de mantenimiento predictivo anclan esta trayectoria de crecimiento. Los fabricantes de aeronaves aceleraron la producción en 2024. Boeing entregó 528 aviones y Airbus 735, manteniendo así la demanda de rigurosos protocolos de inspección que salvaguardan la integridad estructural a lo largo del ciclo de vida del producto.[1]Boeing Company, "Pedidos y entregas," boeing.com Los equipos lideran actualmente los presupuestos de adquisición, aunque la adopción de software está aumentando a medida que los operadores consolidan los registros de inspección con análisis que anticipan la fatiga de los componentes. La penetración de fuselajes de materiales compuestos, las estrictas regulaciones de seguridad y la llegada de prototipos de movilidad aérea urbana amplían aún más el alcance de inspección, recompensando a los proveedores que ofrecen soluciones impulsadas por IA con documentación enriquecida. Las presiones competitivas favorecen cada vez más a los proveedores capaces de combinar experiencia en hardware con algoritmos automatizados de reconocimiento de defectos.

Conclusiones clave del informe

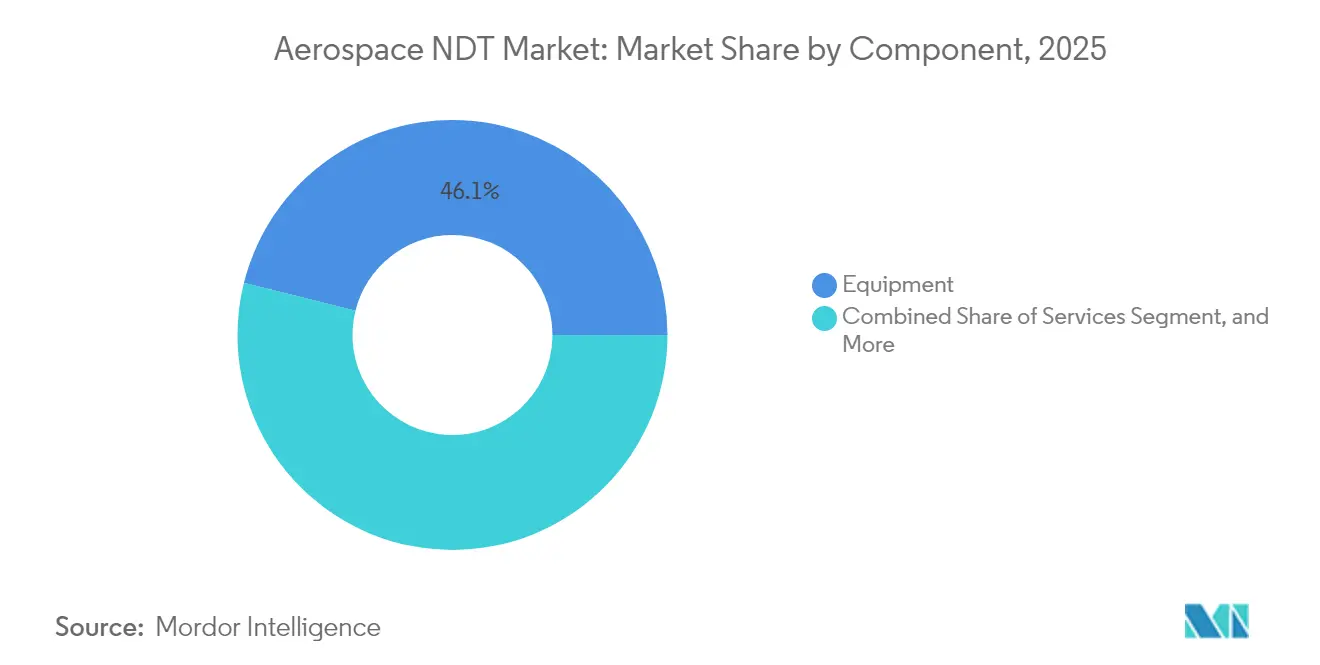

- Por componente, los equipos capturaron el 46,10% de la participación del mercado de NDT aeroespacial en 2025, mientras que se proyecta que los ingresos del segmento de software crezcan a una CAGR del 9,15% hasta 2031.

- Por método de ensayo, el ensayo ultrasónico representó el 32,35% del tamaño del mercado de NDT aeroespacial en 2025; se prevé que la tomografía computarizada crezca a una CAGR del 10,45% hasta 2031.

- Por técnica, los enfoques tradicionales representaron el 79,95% del tamaño del mercado de NDT aeroespacial en 2025, mientras que las soluciones impulsadas por IA avanzan a una CAGR del 8,85%.

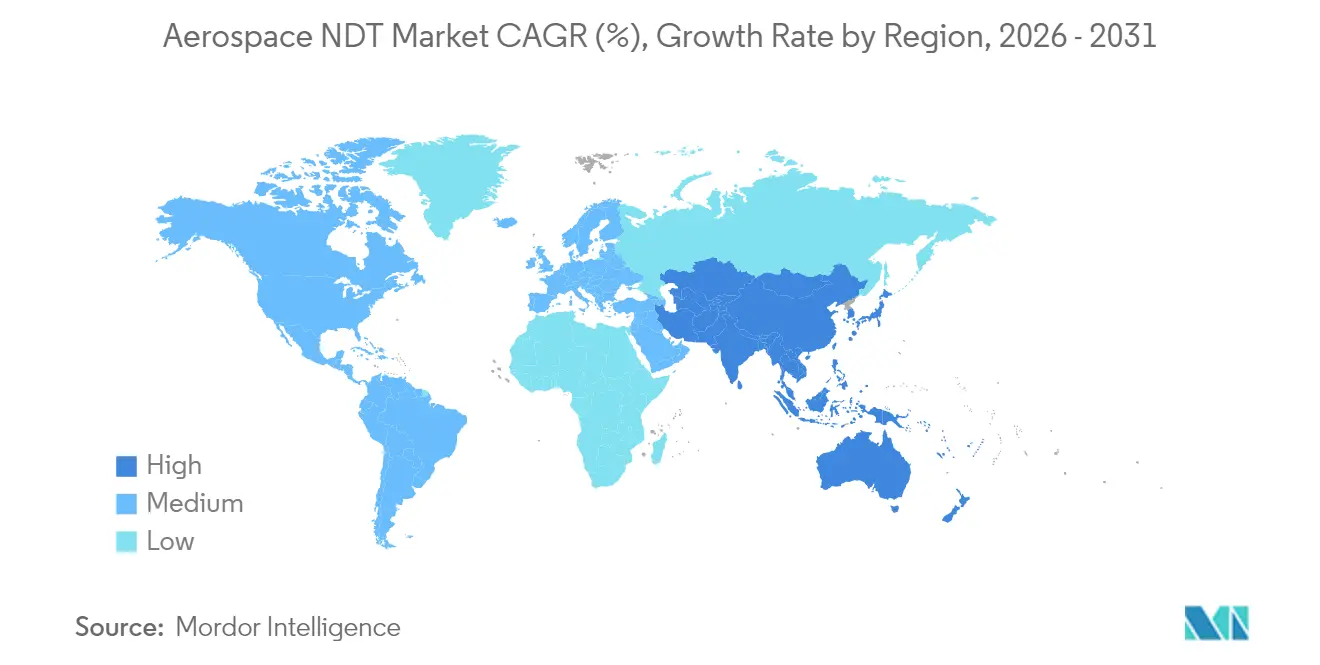

- Por geografía, América del Norte representó el 38,45% de la participación del mercado de NDT aeroespacial en 2025; Asia-Pacífico representa la región de más rápido crecimiento, expandiéndose a una CAGR del 9,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de END Aeroespacial*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la producción de aeronaves de pasajeros | +2.1% | América del Norte, Europa; efecto expansivo global | Mediano plazo (2-4 años) |

| Creciente demanda de mantenimiento, reparación y revisión (MRO) | +1.8% | Liderazgo de Asia-Pacífico; alcance global | Largo plazo (≥4 años) |

| Adopción creciente de fuselajes de materiales compuestos | +1.5% | América del Norte, Europa; extensión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Regulaciones más estrictas de garantía de seguridad y calidad | +1.2% | A nivel mundial; supervisión de la FAA y la EASA | Mediano plazo (2-4 años) |

| Integración de análisis predictivos | +1.0% | Adopción temprana en América del Norte y Europa; difusión global | Corto plazo (≤2 años) |

| Expansión de prototipos de movilidad aérea urbana | +0.9% | Programas piloto en América del Norte y Europa; ubicaciones selectivas en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción de aeronaves de pasajeros

Boeing y Airbus juntos entregaron más de 1.200 fuselajes en 2024, duplicando los mínimos pospandemia y obligando a las líneas de producción a incorporar sistemas de inspección de alto rendimiento que verifican los pilones de motores, los largueros de alas y los paneles de fuselaje sin ralentizar los tiempos de ciclo. Los robots automatizados de arreglo de fase ahora están presentes en las estaciones de ensamblaje final, capturando escaneos repetibles que alimentan bibliotecas centralizadas de defectos. Las exigencias de documentación bajo la norma AS9100 requieren que los fabricantes asocien cada lectura ultrasónica con números de serie de piezas específicas, lo que impulsa la demanda incremental de software para la trazabilidad digital. Los proveedores de equipos que ofrecen robótica en línea combinada con paneles de análisis han visto sus carteras de pedidos ajustarse, mientras que los flujos de trabajo manuales heredados tienen dificultades para escalar a los ritmos de producción actuales.

Creciente demanda de mantenimiento, reparación y revisión (MRO)

Las flotas comerciales promediaron 12,8 años de servicio en 2025, un ciclo de vida que magnifica el riesgo de fatiga estructural e incrementa las cargas de trabajo de inspección mayor.[2]Asociación Internacional de Transporte Aéreo, "Programas de MRO," iata.org Las aerolíneas prolongan la vida útil de sus activos para contrarrestar los ciclos de reemplazo intensivos en capital de las aeronaves de pasillo único, ampliando así la base instalada de fuselajes envejecidos que requieren evaluaciones periódicas mediante corrientes de Foucault y radiografía. Las instalaciones de Asia-Pacífico, desde Guangzhou hasta Hyderabad, están triplicando su capacidad de hangares, generando una demanda local de alquiler de equipos, formación de inspectores y cadenas de suministro de consumibles. Las plataformas de análisis predictivos ahora fusionan datos de carga de vuelo con historiales de ensayos no destructivos, permitiendo a los equipos de ingeniería aplazar o adelantar las inspecciones en función de los ciclos de estrés reales. Los proveedores que combinan sensores, análisis y formación en campo aseguran contratos marco plurianuales en medio de este ciclo alcista del MRO.

Adopción creciente de fuselajes de materiales compuestos

Las estructuras reforzadas con fibra de carbono dominan aproximadamente el 50% de los fuselajes del Boeing 787 y el Airbus A350, desplazando las prioridades de detección de defectos de la corrosión a la delaminación.[3]Administración Federal de Aviación, "Publicaciones de aprobaciones de diseño," faa.gov La ultrasonografía de pulso-eco y la tomografía computarizada de alta energía se han vuelto indispensables, ya que las bolsas ricas en resina y las roturas de fibras inducidas por impactos eluden las técnicas tradicionales de partículas magnéticas o líquidos penetrantes. Las reparaciones de materiales compuestos también requieren verificación post-curado, lo que impulsa las ventas de dispositivos portátiles de arreglo de fase calibrados para materiales anisotrópicos. Los programas de formación ahora enfatizan la interpretación de señales en apilamientos de laminados multicapa, una habilidad escasa entre los inspectores actuales. Los proveedores capaces de ofrecer soluciones integrales para materiales compuestos que abarquen hardware, software de simulación y cursos de actualización capturan y requieren verificación post-curado, lo que impulsa una considerable cuota de presupuesto.

Regulaciones más estrictas de garantía de seguridad y calidad

Tras varios incidentes relacionados con la fatiga, la FAA y la EASA endurecieron las directivas que regulan la frecuencia de inspección y la documentación, obligando a las aerolíneas y los centros de MRO a invertir en flujos de trabajo digitales trazables. Las disposiciones de la norma ISO 9712 y EN 4179 ahora requieren auditorías de recertificación que verifican registros de calibración, archivos de escaneo y las credenciales de los inspectores. El cumplimiento normativo ha acelerado la adopción de repositorios basados en la nube que almacenan pilas de imágenes sin procesar junto con los resultados interpretados, simplificando el acceso de los reguladores. Los proveedores de hardware que pueden cifrar los datos en la fuente y exportar manifiestos seguros se posicionan como socios en lugar de proveedores, mitigando así las preocupaciones de ciberseguridad compartidas por los operadores de defensa.

Análisis del Impacto de las Restricciones del Mercado de END Aeroespacial*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados de NDT | -1.4% | Los mercados emergentes sienten las limitaciones de forma más aguda | Mediano plazo (2-4 años) |

| Escasez de inspectores certificados de Nivel III | -1.1% | Global; grave en Asia-Pacífico y Oriente Medio | Largo plazo (≥4 años) |

| Preocupaciones de seguridad de datos en herramientas en la nube | -0.8% | A nivel mundial; enfoque especial en programas de defensa | Corto plazo (≤2 años) |

| Estándares limitados para piezas fabricadas mediante manufactura aditiva | -0.6% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los equipos avanzados de NDT

Las instalaciones completas de arreglo de fase y tomografía computarizada superan con frecuencia los USD 500.000, presionando los presupuestos de los centros de MRO regionales y los fabricantes de aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL) en fase de lanzamiento. Las dificultades de financiamiento se intensifican en economías donde los prestamistas carecen de marcos de valoración técnica, postergando los ciclos de actualización. Los proveedores están pilotando ahora grupos de alquiler y modelos de suscripción basados en el uso que trasladan las inversiones de gastos de capital (CapEx) a gastos operativos (OpEx); sin embargo, las tasas de renovación de hardware siguen siendo más lentas fuera de los centros de primer nivel.

Escasez de inspectores certificados de Nivel III

La Sociedad Americana para los Ensayos No Destructivos estima una escasez global del 40% en el talento de Nivel III, ya que los especialistas sénior se jubilan más rápido de lo que los programas de formación los reponen. Los mandatos regulatorios requieren supervisión de Nivel III para tareas críticas, generando cuellos de botella en la capacidad incluso cuando los retrasos se acumulan. Las plataformas de verificación remota y la interpretación asistida por IA apuntan a reducir la dependencia de la experiencia humana, pero la plena aceptación regulatoria se rezaga, prolongando la brecha de competencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de END Aeroespacial

Por componente:

El dominio de los equipos enfrenta la disrupción del softwareEn 2025, los escáneres de precisión, las sondas de arreglo de fase y las máquinas de tomografía computarizada de alta energía representaron el 46,10% del tamaño del mercado de NDT aeroespacial, subrayando el enfoque de adquisición centrado en el hardware que ha definido históricamente los presupuestos de inspección. Los precios promedio de USD 300.000-500.000 por plataforma subrayan las altas barreras de entrada y los largos calendarios de depreciación que estabilizan los ingresos de los operadores establecidos. Sin embargo, el software está escalando más rápido; su CAGR del 9,15% señala un giro hacia paneles en la nube que extraen datos de escaneos históricos en busca de señales predictivas. Para 2030, las suscripciones de análisis podrían diluir la participación de ingresos del hardware a medida que las tarifas de software como servicio (SaaS) se acumulan anualmente.

Los proveedores de software aprovechan los bajos costos de entrada para sembrar instalaciones en flotas de fabricantes de equipos originales (OEM) mixtas, monetizando mediante licencias por escaneo o por aeronave. Este modelo ligero en activos atrae a los centros de MRO regionales que están excluidos de las compras de hardware de primer nivel. Los contratos de servicio se mantienen estables a medida que las aerolíneas externalizan las inspecciones periódicas, mientras que los consumibles proporcionan un flujo de caja recurrente vinculado directamente a la frecuencia de los ensayos, amortiguando los ingresos durante los ciclos bajos del hardware. La interacción entre los altos desembolsos iniciales en equipos y las modestas pero compuestas tarifas de software está reformulando los cálculos del valor de vida útil en el mercado de NDT aeroespacial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por método de ensayo:

El liderazgo del ultrasonido es desafiado por la innovación en tomografía computarizadaLa tecnología ultrasónica contribuyó con el 32,35% a la participación del mercado de NDT aeroespacial en 2025, lo que refleja su versatilidad en conjuntos metálicos y de materiales compuestos. Las sondas portátiles de arreglo de fase ahora integran reconocimiento por IA que señala anomalías de señal en tiempo real, reduciendo el tiempo de inspección por componente. La tomografía computarizada avanza a una CAGR del 10,45%, ya que los fabricantes de equipos originales (OEM) dependen de la visión volumétrica 3D para validar juntas adheridas y laminados complejos de materiales compuestos que eluden las modalidades bidimensionales.

Las técnicas radiográficas, de corrientes de Foucault, termografía y emisión acústica ocupan roles de nicho vinculados a propiedades específicas del material o morfologías de defectos. El impulso regulatorio favorece la tomografía computarizada para materiales compuestos críticos, obligando a los centros de MRO a evaluar inversiones de siete cifras o externalizar trabajos a laboratorios especializados. Los proveedores que combinan hardware de tomografía computarizada con software de optimización de dosis y cursos de certificación de operadores tienen posibilidades de acelerar la penetración.

Por técnica:

Los métodos impulsados por IA disrumpen los enfoques tradicionalesLas metodologías convencionales aún representan el 79,95% del tamaño del mercado de NDT aeroespacial, un testimonio de sus décadas de confiabilidad probada y esquemas de certificación arraigados. Sin embargo, las plataformas asistidas por IA registran una CAGR del 8,85%, ya que las redes neuronales de clasificación de imágenes superan al ojo humano en la diferenciación señal-ruido.

Los pilotos en etapa temprana demuestran reducciones del tiempo de ciclo del 20-40%, creando un ahorro de costos que compensa las tarifas de licencia de software. Los reguladores exigen una prueba rigurosa de equivalencia, por lo que los proveedores combinan las salidas de IA con verificaciones cruzadas humanas durante las fases de transición, reduciendo así el riesgo de adopción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Mercado de END Aeroespacial en América del Norte

América del Norte retuvo el 38,45% de la cuota del mercado de END Aeroespacial en 2025, impulsada por los centros de producción de Boeing y los densos corredores de MRO que se extienden desde Seattle hasta Miami. Las directivas de la Administración Federal de Aviación prescriben exhaustivas rutinas de inspección para las flotas envejecidas, lo que lleva a las aerolíneas a renovar sus arsenales de equipos y ampliar los sistemas de registros digitales. La región también lidera las integraciones de análisis predictivo que alimentan los motores de programación de mantenimiento, impulsando el gasto incremental en software.

Mercado de END Aeroespacial en Asia-Pacífico

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 9,1%, impulsada por la aceleración de la fabricación de aeronaves de pasillo único en China y los incentivos de MRO respaldados por el gobierno de India. Guangzhou, Hyderabad y Singapur han emergido como centros de inspección donde las plataformas habilitadas con inteligencia artificial superan las brechas de infraestructura heredada. Sin embargo, la escasez de talento sigue siendo aguda, lo que lleva a las partes interesadas a adoptar servicios de verificación remota que conectan a los técnicos en sitio con expertos de Nivel III en el extranjero a través de enlaces cifrados.

Mercado de END Aeroespacial en EMEA y América del Sur

Europa mantiene un crecimiento de un solo dígito medio, anclado por las líneas de ensamblaje de Airbus en Toulouse y Hamburgo, junto con cadenas de suministro maduras que sirven tanto a programas civiles como de defensa. La Agencia de Seguridad Aérea de la Unión Europea aplica estrictos mandatos de retención de datos, acelerando la adopción de SaaS que automatiza los informes de cumplimiento. Las aerolíneas de Oriente Medio canalizan capital petrodólar hacia complejos de hangares en Dubái y Doha, compitiendo por capturar el mantenimiento de escala de vuelos de largo recorrido; sin embargo, la escasez de inspectores y los elevados costos de equipos limitan la expansión inmediata. América del Sur y África siguen siendo incipientes, con actualizaciones esporádicas vinculadas a iniciativas de seguridad financiadas por los gobiernos.

Panorama regulatorio

El sector de END aeroespacial opera bajo un marco de cumplimiento en capas que abarca los mandatos regulatorios y las normas del sector relativas a los métodos de inspección, la documentación y la calificación del personal. En la práctica, las Directivas de Aeronavegabilidad emitidas por reguladores como la Federal Aviation Administration (FAA) y la Agencia de la Unión Europea para la Seguridad Aérea (EASA) impulsan la demanda de inspección a corto plazo al prescribir controles repetitivos y trazabilidad para las estructuras de aeronaves afectadas; por ejemplo, la FAA publicó una Directiva de Aeronavegabilidad en abril de 2026 (Docket No. FAA-2026-06599) que exige inspecciones visuales y de END recurrentes para abordar problemas de fisuración y corrosión inicialmente identificados por la EASA.

En el plano de las normas y la acreditación, las normas EN 4179 y NAS 410 se utilizan ampliamente en los marcos de calificación de personal de END aeroespacial en las cadenas de suministro civiles y de defensa, mientras que ASTM International mantiene normas y terminología fundamentales de END (por ejemplo, ASTM E1316-25A), además de normas de método utilizadas para calificar aplicaciones emergentes como las piezas fabricadas mediante manufactura aditiva (por ejemplo, ASTM E3166-20e01). Nadcap (Performance Review Institute) actúa como una vía de acreditación gestionada por el sector para los procesos especiales aeroespaciales, moldeando las expectativas de preparación para auditorías y de mantenimiento de registros de los OEM, los proveedores de nivel (Tier) y las organizaciones de MRO.

Análisis de la cadena de valor

La cadena de valor de END aeroespacial comienza con los proveedores de equipos y software (sistemas de ultrasonido, radiografía y tomografía computarizada, además de las capas de análisis y gestión de datos), se extiende a los usuarios fabricantes OEM y de nivel (Tier), y luego pasa a los flujos de trabajo de inspección de aerolíneas, defensa y MRO independiente, donde los servicios y los consumibles generan un gasto recurrente. A medida que aumentan las cargas de trabajo de producción y de revisiones mayores, la cadena se ve cada vez más determinada por los facilitadores de la automatización, incluidos la radiografía digital, el PAUT con FMC/TFM y los sistemas de escaneo robótico que convierten las inspecciones en conjuntos de datos estructurados para los sistemas de calidad de flota y de producción.

La capacidad y la acreditación en las etapas posteriores de la cadena son cada vez más factores diferenciadores, a medida que el trabajo se traslada hacia compuestos complejos y geometrías aditivas que son más difíciles de inspeccionar manualmente. En junio de 2026, MISTRAS Group amplió su laboratorio de Houston, Texas, con capacidades adicionales de inspección aeroespacial (incluidos sistemas de radiografía digital y ultrasonido) y posicionó el sitio para la acreditación Nadcap, lo que refleja cómo los proveedores de servicios están invirtiendo en la capacidad de laboratorio interna para reducir el tiempo de respuesta y cumplir con los requisitos de los contratistas principales. En el ámbito de la defensa, los programas que maduran la inspección autónoma en los depósitos (por ejemplo, el trabajo de la Fase Tres de Asylon para la Fuerza Aérea de EE. UU. en el Warner Robins Air Logistics Complex en julio de 2026) refuerzan un canal paralelo en el que la robótica y el software se integran en las operaciones de sostenimiento, estrechando los ciclos de retroalimentación entre los resultados de las inspecciones, las decisiones de reparación y los registros de mantenimiento digitales.

Panorama competitivo

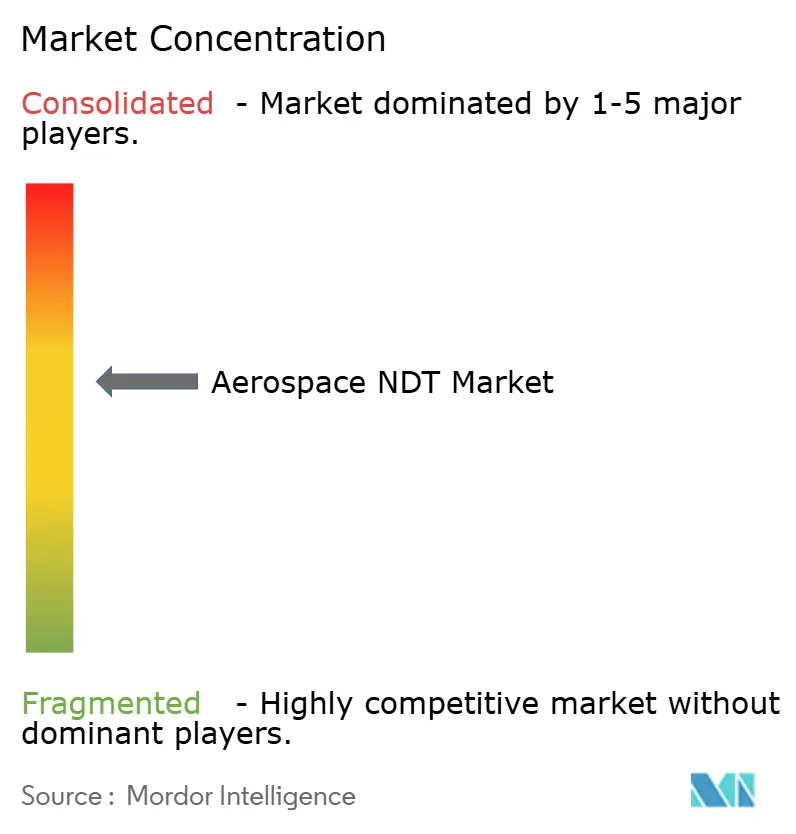

El mercado de NDT aeroespacial permanece moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 55% de la participación de mercado, dejando una larga cola de distribuidores regionales, empresas de alquiler y firmas especializadas en software. Baker Hughes, GE Aviation NDT Solutions, Olympus Corporation y Evident (ahora parte de Wabtec) mantienen profundidad en carteras de ultrasonido, tomografía computarizada y arreglo de fase.[4]Railway Age, "Wabtec adquiere Evident por USD 1,78 mil millones," railwayage.com Sus redes de canales consolidadas y los servicios de formación en paquete constituyen ventajas competitivas duraderas. No obstante, los nuevos participantes de software respaldados por capital de riesgo, como Vibrant Corporation, ganan terreno al ofrecer diagnósticos por IA que pueden integrarse en el hardware existente, obligando a los líderes establecidos a acelerar sus hojas de ruta digitales.

La actividad de adquisiciones se intensifica: la compra de Evident por parte de Wabtec por USD 1,78 mil millones en 2024 realineó los contornos competitivos al fusionar activos de NDT aeroespacial y de material rodante bajo un paraguas centrado en análisis. Baker Hughes invirtió USD 45 millones en un campus de investigación y desarrollo en Houston para acelerar el desarrollo de sondas de arreglo de fase impulsadas por IA, mientras que GE Aviation lanzó la suite Digital Inspector, que integra imágenes de inspección con paneles de salud de flotas. Los actores de nivel medio están persiguiendo grupos de alquiler y academias de formación para asegurar relaciones con clientes en etapas posteriores a medida que los márgenes del hardware se comprimen.

Las solicitudes de patentes en reconocimiento automatizado de defectos aumentaron un 18% interanual en 2024, señalando una carrera armamentista para asegurar talento en ciencia de datos y bibliotecas de imágenes propietarias. Las asociaciones en la cadena de suministro con proveedores de la nube, auditores de ciberseguridad y universidades sustentan las líneas de tecnología. En paralelo, los organismos de normalización están elaborando marcos para la validación de resultados de IA, un desarrollo que probablemente beneficie a los primeros adoptantes que han integrado características de explicabilidad en sus algoritmos.

Líderes de la industria de NDT aeroespacial

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de END Aeroespacial cubiertas en este informe

- Baker Hughes Company

- Mistras Group Inc.

- SGS SA

- Intertek Group plc

- Applus Services SA

- General Electric Company (GE Aviation NDT Solutions)

- Olympus Corporation

- Nikon Corporation

- Eddyfi Technologies Inc.

- Teledyne Technologies Incorporated

- Zetec Inc.

- Sonatest Ltd.

- TWI Ltd.

- Ashtead Technology Ltd.

- Vermont Ultrasonics Inc.

- YXLON International GmbH

- Hologic Inc. (SureScan)

- Waygate Technologies GmbH

- Magnaflux Corporation

- Fischer Technology Inc.

- Element Materials Technology Group Ltd.

- Collins Aerospace (UTAS NDT Lab)

- Lufthansa Technik AG (NDT Services)

- Airbus S.A.S (AIRTAC NDT)

- Spirit AeroSystems Holdings Inc. (NDT Centers)

- Bombardier Inc. (In-house NDT)

Leer análisis de las empresas del Mercado de END Aeroespacial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco central está transformando el sector de END aeroespacial, que pasa de una compra centrada en instrumentos a flujos de trabajo digitales listos para auditoría que respaldan la trazabilidad, los controles de ciberseguridad y una interpretación repetible en sitios distribuidos. La Circular Consultiva AC 43.13-1C de la FAA, de julio de 2025, que describe las vías de certificación para los sistemas de END habilitados por IA manteniendo la revisión humana para piezas críticas, crea espacio para los proveedores que combinan la asistencia de IA con procedimientos validados, retención de registros y respaldo a la calificación de inspectores, en lugar de vender algoritmos independientes.

La expansión de capacidad y la especialización impulsada por la acreditación también están creando nichos a corto plazo, particularmente en los lugares donde la capacidad de ensayo de compuestos y materiales avanzados es limitada. Element Materials Technology invirtió más de 20 millones de USD en mayo de 2026 para ampliar la capacidad de ensayo de materiales aeroespaciales y de defensa en su instalación de Charlotte, Carolina del Norte, y MISTRAS Group amplió las capacidades de laboratorio en Houston en junio de 2026, lo que indica un gasto activo hacia una infraestructura de ensayo de mayor rendimiento y mayores especificaciones, alineada con los requisitos de calidad de los OEM y las MRO. A medida que la robótica y la inspección autónoma madura dentro de los entornos de depósito y de los OEM, las oportunidades se concentran en la integración de las salidas de END en plataformas de mantenimiento predictivo, la entrega de canales de datos seguros y la creación de ofertas de formación y verificación remota que ayuden a mitigar la escasez documentada de personal certificado de Nivel III.

Desarrollos recientes de la industria en el Mercado de END Aeroespacial

- Junio de 2026: MISTRAS Group amplió las capacidades de su laboratorio interno en Houston, Texas, para trabajos aeroespaciales y de defensa, añadiendo equipos de inspección avanzados como sistemas de radiografía digital y ultrasonido. La mejora aumenta el rendimiento local para el trabajo de apoyo a la producción y de componentes, al mismo tiempo que respalda las vías para cumplir con los requisitos de calificación de los contratistas principales y los OEM, incluida la preparación orientada a Nadcap.

- Septiembre de 2025: Boeing introdujo inspecciones ultrasónicas más estrictas para las juntas ala-fuselaje del 737 MAX en respuesta a las directivas de la FAA, ampliando el alcance de la inspección en una gran flota en servicio. La medida aumentó la demanda de equipos ultrasónicos de alto rendimiento y de flujos de trabajo ricos en documentación en las sedes de aerolíneas y MRO que respaldan la aeronavegabilidad continuada.

- Julio de 2024: Wabtec anunció su adquisición de Evident por 1.780 millones de USD, incorporando una importante cartera de equipos de END bajo un propietario más amplio orientado a lo industrial y analítico. La combinación remodeló la dinámica competitiva de las soluciones de ultrasonido y de imágenes, y reforzó el impulso hacia ofertas combinadas de hardware, software y servicios en los mercados de inspección regulados, incluido el aeroespacial.

Mercado de END Aeroespacial Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los ensayos no destructivos utilizados para inspeccionar y verificar piezas, ensamblajes y estructuras aeroespaciales y de defensa sin dañarlos. Incluye las herramientas, el software y los servicios clave que respaldan las actividades de inspección en la fabricación y el mantenimiento.

Exclusiones del alcance: excluimos los ensayos destructivos, la metrología mecánica de rutina que no constituye un método de END y los servicios generales de control de calidad que no impliquen una técnica de END.

Descripción general de la segmentación

- Por componente

- Equipos

- Software

- Servicios

- Consumibles

- Por método de ensayo

- Ensayo ultrasónico

- Ensayo radiográfico

- Ensayo de partículas magnéticas

- Ensayo de líquidos penetrantes

- Ensayo de inspección visual

- Ensayo de corrientes de Foucault

- Ensayo de emisión acústica

- Ensayo de termografía / infrarrojos

- Ensayo de tomografía computarizada

- Por técnica

- Tradicional / Convencional

- Impulsada por IA

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por determinar el conjunto real de demanda y la intensidad de inspección que suele acompañarla. Revisamos la actividad pública de plataformas aeronáuticas y de defensa, junto con las directrices de seguridad e inspección, para entender dónde se aplican con más frecuencia los END y cómo suele reflejarse el gasto.

Las fuentes utilizadas incluyen referencias oficiales y de acceso libre, como las directivas de aeronavegabilidad y circulares consultivas de la FAA, el material de aeronavegabilidad continuada de la EASA, las publicaciones de referencia de la OACI, los documentos presupuestarios del Departamento de Defensa de EE. UU. y los recursos del OIEA sobre radiografía industrial, junto con revistas de END revisadas por pares y actas de conferencias. También revisamos informes anuales, presentaciones para inversores y comunicados de prensa de fuentes fiables para mapear el alcance de los productos, la dirección de los precios y el ritmo de los cambios tecnológicos. Cuando es necesario, se utilizan suscripciones de pago para inteligencia financiera empresarial, seguimiento de noticias y datos financieros, bases de datos de patentes y datos selectivos de flotas y plataformas aeroespaciales y de aviación. Las fuentes documentales enumeradas no son exhaustivas, y se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba los supuestos documentales que determinan el valor, especialmente en cuanto a la cantidad de inspección que se realiza por aeronave o programa y cómo está cambiando la adopción de herramientas. Hablamos con una combinación de participantes centrados en equipos, proveedores de servicios y partes interesadas usuarias finales en las principales regiones, de modo que la lógica de precios, la utilización y los ciclos de sustitución pudieran confirmarse con un contexto operativo real.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 43% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 44% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente vinculado a la demanda, en el que la producción y las entregas de aeronaves, los niveles de flota activa y la actividad de MRO se utilizan para reconstruir la carga de trabajo de inspección que respaldan los END, y luego se aplica el gasto a esa carga de trabajo. Para mantener los totales realistas, también realizamos aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades para las categorías de equipos principales y una consolidación de razonabilidad de la intensidad de servicio para los principales eventos de mantenimiento, que luego se utilizan para ajustar los valores atípicos.

Las entradas clave del modelo incluyen las tasas de fabricación de aeronaves y los ciclos de mantenimiento de las plataformas de defensa, el cambio de mezcla hacia estructuras compuestas (que modifica la combinación de métodos), la penetración de métodos según el caso de uso (por ejemplo, ultrasonido frente a radiografía), las tasas de utilización de los equipos en talleres frente al trabajo de campo, y la evolución de los precios de equipos, software y servicios. Para la previsión, se utiliza el análisis de escenarios de manera que el modelo pueda reflejar diferentes trayectorias de ritmo de entregas, rendimiento de MRO y velocidad de adopción de tecnología, y luego las ponderaciones de los escenarios se alinean con lo que los encuestados primarios describieron como el caso de planificación más probable. Cuando la cobertura ascendente es incompleta para geografías más pequeñas o métodos de nicho, las brechas se manejan mediante proporciones vinculadas a indicadores de flota y de producción, seguidas de una segunda verificación frente al gasto típico por aeronave y por ciclo de mantenimiento.

Validación de datos y ciclo de actualización

La validación se gestiona mediante varias verificaciones antes de finalizar las cifras. Los resultados del modelo se comparan con señales independientes, como las tendencias de entrega de aeronaves, los cambios en la utilización de la flota y la dirección del gasto en adquisiciones y mantenimiento, y luego se revisan los saltos inusuales para confirmar que están respaldados por un cambio en las entradas y no por un problema de fórmula.

Se utiliza una segunda revisión por parte de un analista para volver a verificar los límites de alcance, las conversiones de unidades y el manejo de divisas, y luego se activan recontactos específicos si un supuesto importante se desvía más allá de un rango normal. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios drásticos en los calendarios de producción de aeronaves o cambios regulatorios importantes que afectan la frecuencia de inspección. Antes de la entrega, el modelo se vuelve a abrir para una revisión final, de modo que los clientes reciban la última visión actualizada.

Tamaño del mercado de ensayos no destructivos en aeroespacial y defensa de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los END aeroespaciales y de defensa pueden diferir incluso cuando el tema suena idéntico, porque los flujos de ingresos contabilizados y la sincronización del año base no siempre están alineados. Las diferencias también provienen de cómo cada estudio trata los servicios frente al equipo, y de si el software y las actividades de inspección adyacentes se incluyen en el total.

Los principales factores de divergencia en este mercado suelen provenir de los límites de alcance y de la forma en que se construye el conjunto de demanda. Algunos editores se inclinan fuertemente hacia totales que solo incluyen equipos, otros añaden ingresos de formación o certificación, y algunos aplican curvas de adopción agresivas para métodos avanzados sin contrastarlas con las realidades de flota y MRO. El momento de conversión de divisas y el ritmo de actualización también son importantes, porque las entregas de aeronaves y los ciclos de mantenimiento de defensa pueden cambiar rápidamente, lo que modifica la tasa de ejecución a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,3 mil millones de USD (2026) | |

| Editor de Informes Globales A | 2,59 mil millones de USD (2025) | Esta estimación utiliza una cesta de ingresos más amplia que puede incluir programas de formación y certificación, y contabiliza bienes adicionales vinculados a servicios dentro de las ofertas, lo que amplía los totales más allá de una visión más estricta de equipos de END más servicios básicos. |

| Editor de Mercado B | 0,49 mil millones de USD (2024) | Esta estimación parece más cercana a un alcance orientado a equipos, con agrupaciones de productos más estrechas, lo que puede subestimar el gasto intensivo en servicios vinculado a inspecciones recurrentes y eventos de mantenimiento programados. |

Las entregas de aeronaves, el tamaño de la flota y el rendimiento de MRO fueron las verificaciones probatorias utilizadas para mantener a Mordor Intelligence vinculado a la carga de trabajo de inspección antes de aplicar el valor, lo que limita el sobreconteo cuando se agrupan partidas de ingresos adyacentes. Observando la tabla, la dispersión se explica principalmente por lo que cada editor contabiliza en torno a la actividad central de END y por la amplitud con la que se traza el límite de ingresos, por lo que la comparación más útil siempre es primero el alcance y luego el año utilizado.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de NDT aeroespacial en 2026?

El tamaño del mercado de NDT aeroespacial asciende a USD 1,3 mil millones en 2026.

¿Qué CAGR se espera para el NDT aeroespacial hasta 2031?

Se proyecta que los ingresos crezcan a una CAGR del 8,05% entre 2026 y 2031.

¿Qué segmento de componentes se expande más rápido?

Las soluciones de software crecen a una CAGR del 9,15% a medida que los operadores migran hacia flujos de trabajo de inspección basados en análisis.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de flotas, la producción doméstica de aeronaves y las nuevas instalaciones de MRO impulsan la demanda de Asia-Pacífico a una CAGR del 9,1%.

¿Cuál es el principal cambio tecnológico que da forma a los métodos de inspección?

Los análisis impulsados por IA están complementando las técnicas tradicionales, reduciendo el tiempo de inspección y mejorando la precisión de detección de defectos.

¿Qué método de ensayo muestra la tasa de crecimiento más alta?

La tomografía computarizada lidera con una CAGR proyectada del 10,45% debido a sus capacidades de visualización 3D para piezas de materiales compuestos.

Última actualización de la página el: