Tamaño y Participación del Mercado de END del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

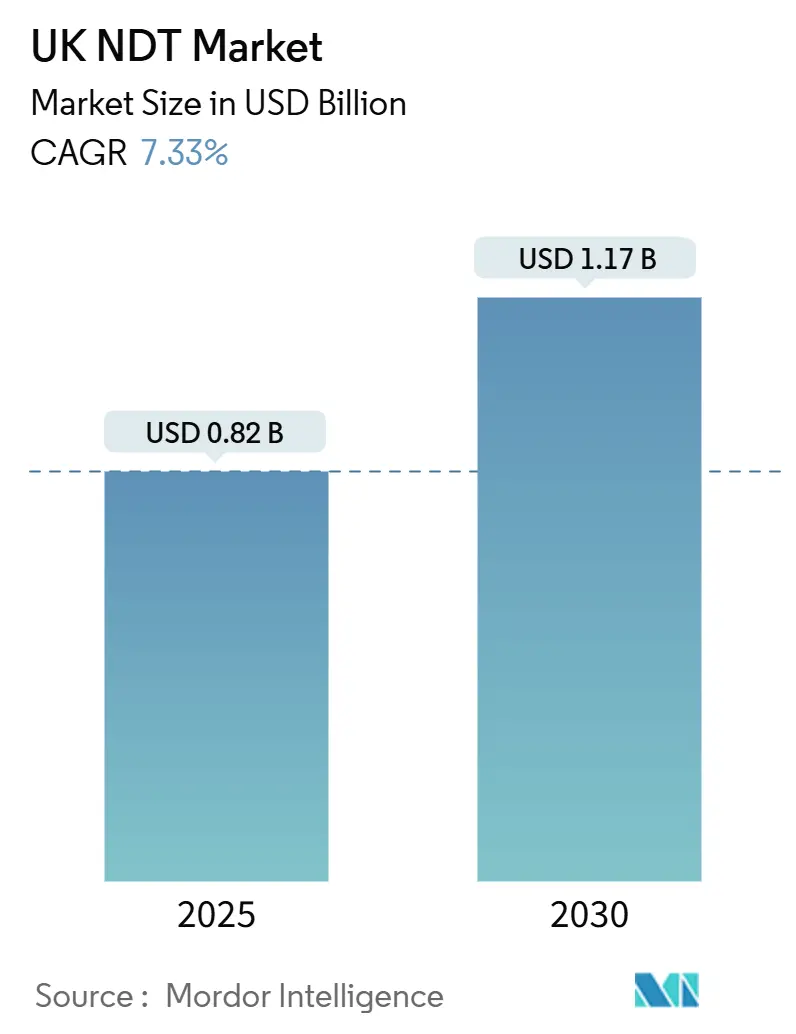

| Tamaño del Mercado (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END del Reino Unido por Mordor Intelligence

Las estimaciones actuales sitúan el tamaño del mercado de END del Reino Unido en USD 0,82 mil millones en 2025, y se prevé que el sector alcance USD 1,17 mil millones en 2030, lo que se traduce en una CAGR del 7,33% durante el período. Los ciclos de inspección obligatorios para la envejecida flota nuclear, la creciente instalación de parques eólicos marinos y el despliegue constante de programas de Industria 4.0 sustentan esta expansión. El mercado también se ve impulsado por la externalización de servicios que aborda la persistente escasez de inspectores certificados de Nivel III, así como por ofertas centradas en software que convierten los datos de inspección en información procesable. Las oportunidades de crecimiento surgen además de los proyectos de integridad de infraestructura de hidrógeno y de la mayor demanda de reconocimiento automatizado de defectos en la producción aeroespacial y automotriz.

Conclusiones Clave del Informe

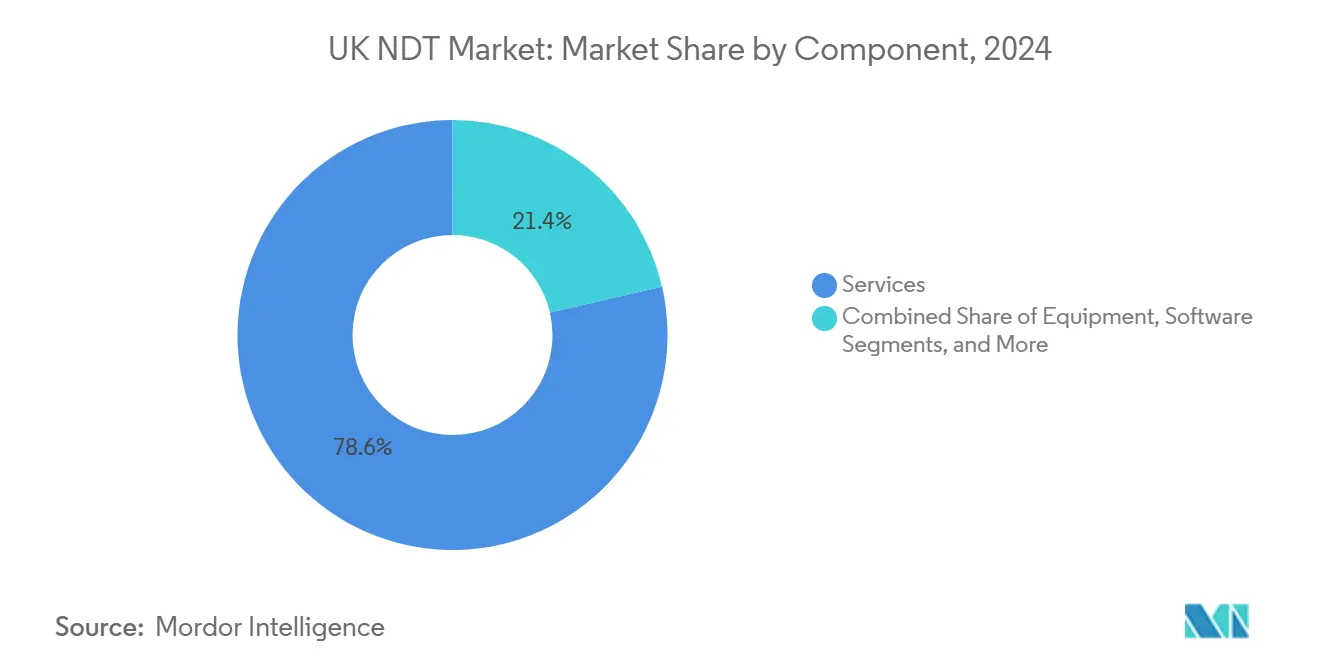

- Por componente, los servicios lideraron con una participación de ingresos del 78,6% en 2024; se prevé que el software se expanda a una CAGR del 11,1% hasta 2030, lo que refleja su papel en la habilitación del mantenimiento predictivo en el mercado de END del Reino Unido.

- Por método de ensayo, el ensayo ultrasónico representó el 27,3% de la participación del mercado de END del Reino Unido en 2024; se proyecta que el ensayo por corrientes de Foucault avance a una CAGR del 7,9% hasta 2030.

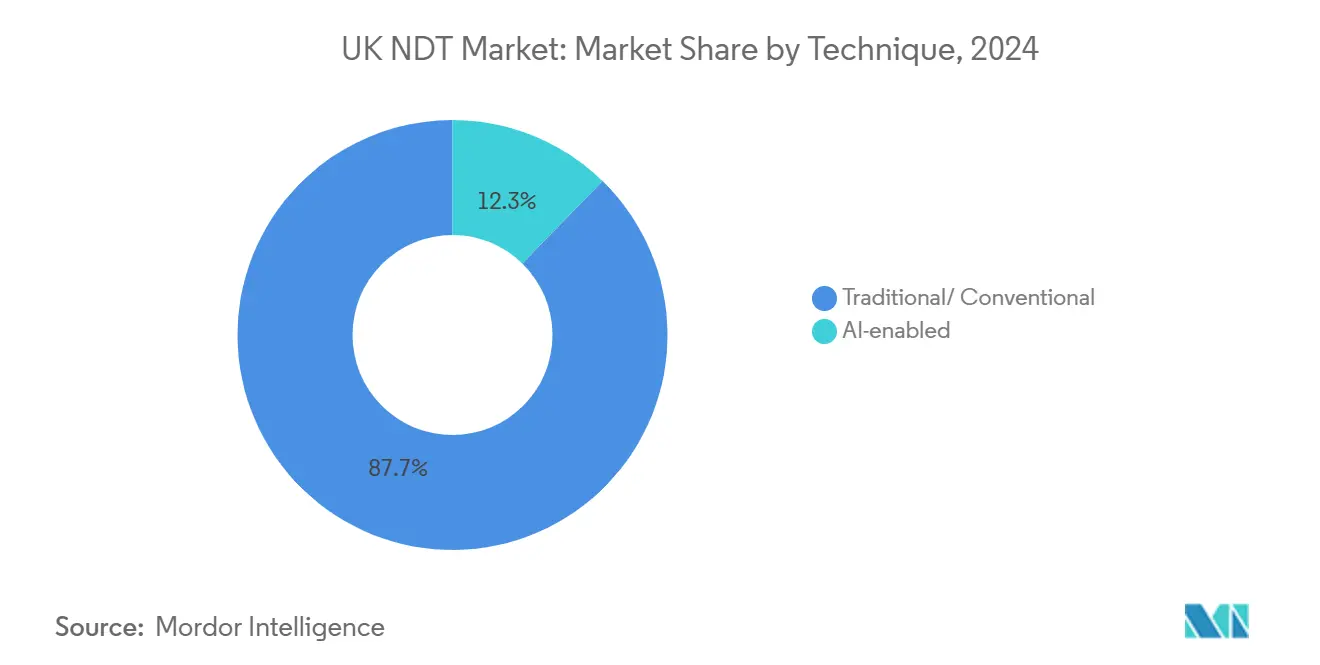

- Por técnica, los métodos tradicionales representaron el 87,7% del tamaño del mercado de END del Reino Unido en 2024; se proyecta que las técnicas impulsadas por IA crezcan a una CAGR del 14,2% hasta 2030.

- Por industria de usuario final, el sector de petróleo y gas mantuvo una participación del 24,8% del tamaño del mercado de END del Reino Unido en 2024; el sector automotriz y de transporte está preparado para crecer a una CAGR del 8,1% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de END del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de sistemas ultrasónicos de matriz en fase | +1.8% | Sector eólico marino de Escocia y centros aeroespaciales a nivel nacional | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de energías renovables | +1.5% | Zonas costeras del Reino Unido y zonas eólicas de Escocia | Largo plazo (≥ 4 años) |

| Ciclos de inspección obligatorios para la envejecida flota nuclear | +1.2% | Instalaciones nucleares de Inglaterra y la instalación de Torness en Escocia | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para soluciones de inspección digital de Industria 4.0 | +1.0% | Zonas industriales del norte de Inglaterra y clústeres de fabricación nacionales | Mediano plazo (2-4 años) |

| Creciente brecha de competencias, externalización a proveedores de servicios especializados | +0.9% | Principales centros industriales | Corto plazo (≤ 2 años) |

| Impulso para certificar la integridad de tuberías de hidrógeno | +0.6% | Corredores de hidrógeno de Inglaterra y proyectos ecológicos de Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Sistemas Ultrasónicos de Matriz en Fase

La mayor adopción del ensayo ultrasónico de matriz en fase (PAUT) está impulsando al mercado de END del Reino Unido hacia inspecciones de mayor resolución. Los fabricantes aeroespaciales exigen cada vez más el PAUT para componentes compuestos, mientras que los operadores de petróleo y gas lo adoptan para geometrías de soldadura complejas. Una sola sonda PAUT puede reemplazar múltiples transductores convencionales, reduciendo el tiempo de inspección hasta en un 50% sin comprometer la cobertura volumétrica.[1]Ejecutivo de Salud y Seguridad, "Reglamentos de Seguridad de Equipos a Presión," HSE.GOV.UK Las actualizaciones recientes de la normativa sobre equipos a presión incluyen el PAUT como alternativa aceptable a los métodos radiográficos, eliminando los obstáculos regulatorios y apoyando la adopción en otros sectores de seguridad crítica. Los proveedores de servicios están aprovechando la oportunidad para capacitar al personal y agrupar el PAUT con plataformas de análisis de datos en tiempo real que traducen los resultados de inspección en paneles de integridad.

Expansión de la Infraestructura de Energías Renovables

La construcción de turbinas eólicas está aumentando a medida que el país aspira a alcanzar 50 GW de capacidad eólica marina para 2030. La demanda de END abarca la fabricación de palas, las soldaduras de cimentaciones y los cables submarinos, creando canales de servicio plurianuales en las regiones costeras. La termografía aérea con drones y los robots de rastreo están reemplazando el acceso con cuerdas para las inspecciones de torres, mejorando la seguridad de los trabajadores y la repetibilidad de las inspecciones. El arrendamiento de fondos marinos de ScotWind por sí solo añade más de 25 GW de nuevos proyectos que requerirán regímenes de inspección durante toda su vida útil, convirtiendo el END de una función de cumplimiento en un diferenciador estratégico para los operadores de parques eólicos. Los proveedores que ofrecen paquetes de inspección integrales que integran el monitoreo de palas, el mapeo de corrosión y el mantenimiento de registros digitales están bien posicionados para captar estos nuevos contratos.

Ciclos de Inspección Obligatorios para la Envejecida Flota Nuclear

El reactor nuclear promedio del Reino Unido tiene más de 35 años y ahora está sujeto a protocolos más estrictos publicados por la Oficina de Regulación Nuclear (ONR) en 2024.[2]La Corona, "Estrategia de Arrendamiento de Energía Eólica Marina," THECROWNESTATE.CO.UK Los operadores deben realizar inspecciones volumétricas más frecuentes en los recipientes de los reactores, los generadores de vapor y las tuberías primarias, impulsando ingresos constantes hacia el mercado de END del Reino Unido. Las técnicas especializadas —como los ultrasonidos de alta temperatura y la robótica endurecida a la radiación— están recibiendo una inversión renovada. Los proyectos de desmantelamiento en Sellafield crean una demanda adicional de caracterización de paquetes de residuos e inspección visual remota en zonas radiactivas, extendiendo así la oportunidad de mercado más allá de los reactores en operación.

Incentivos Gubernamentales para Soluciones de Inspección Digital de Industria 4.0

A través del programa Made Smarter y las subvenciones de Innovate UK, la financiación gubernamental acelera la comercialización del reconocimiento de defectos basado en IA y las herramientas de gestión de inspecciones alojadas en la nube. Los incentivos fiscales permiten a los fabricantes recuperar hasta el 130% de las inversiones en tecnología digital que cumplan los requisitos, reduciendo las barreras para las empresas medianas. En consecuencia, la adopción de software crece a una tasa de más del 11% de CAGR, transformando los datos de inspección brutos en alertas de mantenimiento predictivo que reducen el tiempo de inactividad no planificado. Las agencias de desarrollo regional del norte de Inglaterra fomentan aún más la adopción cofinanciando proyectos piloto que integran plataformas de IA con los sistemas MES y ERP de las fábricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos radiográficos avanzados | −0.8% | A nivel nacional, con mayor impacto en los pequeños proveedores | Corto plazo (≤ 2 años) |

| Estandarización limitada para la caracterización de defectos impulsada por IA | −0.6% | Clústeres aeroespaciales e instalaciones nucleares | Mediano plazo (2-4 años) |

| Escasez de inspectores certificados de Nivel III en técnicas especializadas | −0.5% | Sectores de seguridad crítica a nivel nacional | Largo plazo (≥ 4 años) |

| Preocupaciones medioambientales por los isótopos de radiografía industrial | −0.3% | Corredores nucleares y de industria pesada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Radiográficos Avanzados

Las plataformas de tomografía computarizada industrial a menudo superan los 500.000 GBP (625.000 USD), lo que lleva a las empresas de servicios más pequeñas a retrasar las actualizaciones o a formar consorcios de alquiler. El cumplimiento normativo en las salas de radiografía exige costosos blindajes y licencias, lo que eleva el costo total de propiedad muy por encima de los precios de los equipos. Los retrasos en la cadena de suministro tras el Brexit han prolongado los plazos de entrega y reducido la competencia entre proveedores, añadiendo un riesgo de financiación que puede frenar la inversión a corto plazo. En consecuencia, algunos operadores optan por métodos alternativos como el PAUT para gestionar las restricciones presupuestarias, aunque la radiografía sigue siendo insustituible para ciertas geometrías complejas.

Estandarización Limitada para la Caracterización de Defectos Impulsada por IA

Los reguladores exigen evidencia objetiva del rendimiento de los algoritmos antes de aprobar los sistemas de IA para inspecciones de misión crítica en los sectores aeroespacial y nuclear. Los marcos actuales, como la norma ASTM E3166, proporcionan orientación pero carecen de métricas de verificación detalladas, lo que genera cuellos de botella en la certificación.[3]Oficina de Regulación Nuclear, "Actualización de la Guía de Gestión del Envejecimiento," ONR.ORG.UK Los formatos de datos propietarios dificultan la interoperabilidad entre las plataformas de IA y los flujos de trabajo de control de calidad existentes, mientras que los diferentes protocolos de validación entre los organismos del sector alargan los plazos de aprobación. Hasta que surja un estándar de consenso sólido, la mayoría de los propietarios de activos siguen exigiendo la revisión humana de los resultados de la IA, lo que limita las ganancias de productividad derivadas de la automatización total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de los Servicios Refleja la Tendencia de Externalización

Los servicios continúan dominando el mercado de END del Reino Unido, representando el 78,6% de los ingresos en 2024. La externalización ayuda a los propietarios de activos a garantizar un cumplimiento disciplinado ante la aguda escasez de experiencia de Nivel III, especialmente en entornos nucleares y aeroespaciales. Los contratos de inspección agrupan cada vez más el análisis de datos, la planificación de inspecciones basada en riesgos y la elaboración de informes regulatorios en marcos plurianuales. El software, aunque representa solo el 7% de los ingresos de 2024, es el componente de más rápido crecimiento, con una CAGR del 11,1%, ya que los portales en la nube ingieren datos de inspección brutos y alimentan modelos de IA que predicen los modos de fallo. Las ventas de equipos crecen de manera constante a través de los ciclos de reemplazo, a medida que los dispositivos analógicos envejecidos son sustituidos por radiografía digital, ultrasonidos de matriz en fase y rastreadores en miniatura. Los consumibles —como los acoplantes ultrasónicos, los tintes penetrantes y las partículas magnéticas— generan ingresos recurrentes del mercado de posventa, lo que ayuda a estabilizar los flujos de caja de los proveedores.

De cara al futuro, las empresas de servicios están ampliando sus academias de formación para aumentar la capacidad interna de Nivel III, mientras que los fabricantes de equipos originales están incorporando licencias de software por suscripción dentro de los paquetes de hardware. El Instituto Británico de Ensayos No Destructivos registró un aumento del 23% en las solicitudes de certificación de Nivel III en 2024. Esta afluencia de talento debería aliviar marginalmente las restricciones laborales para 2027, aunque la complejidad de las técnicas avanzadas mantiene la experiencia de alto nivel en escasez, reforzando la prima otorgada a los proveedores de servicios especializados en el mercado de END del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Método de Ensayo: El Ensayo Ultrasónico Lidera en Medio de la Evolución Tecnológica

El ensayo ultrasónico (EU) mantuvo una participación del 27,3% en el mercado de END del Reino Unido en 2024. Su naturaleza no radiográfica, portabilidad y cobertura volumétrica hacen que el EU sea indispensable para las soldaduras de tuberías, las bridas de torres eólicas y los materiales compuestos de aeronaves. La rápida adopción del PAUT y la captura de matriz completa mejoran el valor del EU al añadir visualización 3D y mejorar la precisión en el dimensionamiento de defectos. El ensayo por corrientes de Foucault registró las ganancias más rápidas, expandiéndose a una CAGR del 7,9% a medida que los fabricantes de equipos originales de vehículos eléctricos y los principales contratistas aeroespaciales inspeccionan revestimientos de aluminio y laminados de fibra de carbono. La radiografía digital aún mantiene una ventaja de nicho para los componentes densos, aunque los protocolos de seguridad y las barreras de inversión de capital limitan el crecimiento. Las técnicas de partículas magnéticas y líquidos penetrantes siguen siendo elementos básicos para la detección de defectos superficiales en plantas de fundición y forja, mientras que la termografía gana terreno en el mantenimiento predictivo de maquinaria rotativa.

Los proveedores de EU suministran cada vez más sistemas integrados que combinan sondas de doble matriz con clasificación por IA, que señala indicaciones similares a grietas en pantallas en tiempo real. En 2024, el Ejecutivo de Salud y Seguridad amplió las directrices sobre equipos a presión para aceptar alternativas de EU, impulsando una adopción más amplia en campo. En consecuencia, los paquetes de inspección híbridos combinan ahora el EU de matriz en fase para los cuerpos de soldadura con matrices de corrientes de Foucault para las zonas afectadas por el calor, ofreciendo a los operadores una solución integral bajo un entorno de software consolidado.

Por Técnica: Los Métodos Tradicionales Dominan a Pesar del Avance de la IA

Los enfoques tradicionales aún representan el 87,7% de los ingresos de 2024, lo que refleja la arraigada aceptación regulatoria y la familiaridad de los operadores. Técnicas como el EU manual, el ensayo con partículas magnéticas y la radiografía en película continúan ocupando un lugar destacado en los programas de integridad de activos. Aun así, la inspección impulsada por IA crece a una CAGR del 14,2% a medida que los algoritmos superan la repetibilidad humana en la identificación de anomalías sutiles. Las líneas de estampado automotriz utilizan la visión por IA para rechazar paneles defectuosos en milisegundos, mientras que los operadores de centrales eléctricas emplean el aprendizaje automático para rastrear la pérdida de espesor de pared en los tubos de calderas. Persisten los obstáculos de integración —silos de datos heredados, preocupaciones de ciberseguridad y conjuntos de entrenamiento limitados—, pero los pilotos colaborativos con TWI Ltd demuestran que la IA logra casi cero falsos negativos en soldaduras validadas. Durante el período de pronóstico, se espera que los organismos reguladores formalicen los parámetros de rendimiento, lo que permitirá acelerar la adopción de la IA, aunque es probable que la verificación humana siga siendo obligatoria para las decisiones de aceptación críticas.

Por Industria de Usuario Final: El Petróleo y Gas Lidera en Medio de la Transición Energética

El petróleo y gas capturó el 24,8% de los ingresos en 2024, impulsado por el mantenimiento continuo en el Mar del Norte, que requiere inspecciones frecuentes debido al agua de mar corrosiva, la alta presión y la vida útil prolongada. El desmantelamiento de instalaciones maduras añade alcances de limpieza de tuberías, verificación de rastreo y confirmación de integridad, manteniendo ocupados a los equipos de END. El sector automotriz y de transporte es el de más rápido crecimiento con una CAGR del 8,1%, impulsado por chasis de aluminio y materiales compuestos, carcasas de baterías y piezas de motor fabricadas de forma aditiva, todas las cuales requieren técnicas de inspección a medida. La generación de energía sigue siendo sólida, gracias a la gestión eficaz del envejecimiento nuclear y la expansión de los parques eólicos. El sector aeroespacial se beneficia de la fabricación aditiva y la expansión de los fuselajes compuestos, mientras que la ingeniería pesada depende del monitoreo en tiempo real para prevenir paradas inesperadas. En 2024, la Autoridad de Aviación Civil endureció los requisitos de inspección de materiales compuestos, lo que resultó en intervalos prolongados de EU y radiografía en servicio, lo que aumentó la demanda de caracterización de defectos de alta fidelidad.[4]Departamento de Empresas, Energía y Estrategia Industrial, "Estrategia de Fabricación 2024," GOV.UK

Análisis Geográfico

Inglaterra representa la mayor parte de los ingresos del mercado de END del Reino Unido debido a su concentración de plantas nucleares, líneas de ensamblaje aeroespacial en las Midlands y terminales petroquímicas en el sureste. Escocia le sigue, impulsada por las operaciones de petróleo y gas de Aberdeen y la fabricación de energía eólica marina en Fife y Dundee. El clúster de Humber en el noreste de Inglaterra está emergiendo como un corredor de alto crecimiento gracias a las fábricas de palas de turbinas y los astilleros de monopilotes que requieren una extensa inspección de soldaduras. Gales aporta una demanda constante de las acerías de Port Talbot y del desmantelamiento nuclear de Wylfa, mientras que el clúster aeroespacial de Belfast en Irlanda del Norte sostiene las necesidades de EU y corrientes de Foucault para paneles de fuselaje y componentes de góndolas.

Las trayectorias de crecimiento varían. Se prevé que los ingresos de Escocia superen los promedios nacionales a medida que los nuevos proyectos de energía eólica flotante pasen de la aprobación a la construcción. Inglaterra sigue siendo el ancla de volumen, pero experimenta un crecimiento moderado de un solo dígito medio a medida que los activos maduros se estabilizan y los nuevos reactores nucleares enfrentan largos horizontes de puesta en marcha. Las iniciativas regionales de competencias —como el programa de aprendizaje de END de Escocia— abordan las brechas laborales y pueden moderar la inflación salarial. Mientras tanto, los acuerdos de reconocimiento mutuo post-Brexit con los organismos de conformidad de la Unión Europea restauraron la continuidad para la inspección transfronteriza de piezas de aviación y equipos marinos, aliviando un cuello de botella temporal de certificación en 2024.

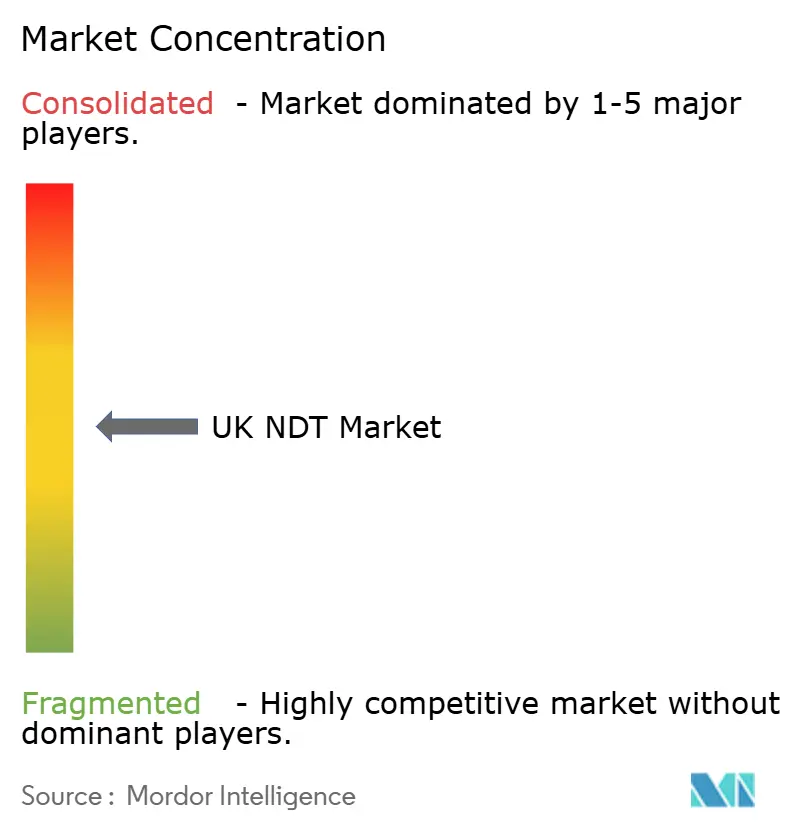

Panorama Competitivo

El mercado de END del Reino Unido exhibe una concentración moderada. Intertek Group plc, Element Materials Technology y SGS United Kingdom Ltd cuentan con una presencia nacional considerable a través de carteras de servicios multidisciplinarios que abarcan desde la radiografía hasta la robótica. La adquisición de Innospection por parte de Sonomatic en 2024 incorporó robótica avanzada de rastreo a su oferta de petróleo y gas, ilustrando la consolidación centrada en la tecnología. Fairley Gunn Group añadió Axi-Tek y Metrix NDT, ampliando su alcance hacia los sectores aeroespacial de las Midlands y de fabricación del norte. Element Materials Technology amplió los servicios de recipientes a presión a través del acuerdo con ISS Inspection Services, reforzando la cobertura en la industria pesada.

La competencia ahora se centra en pilas tecnológicas diferenciadas —motores de análisis de IA, gemelos digitales y rastreadores móviles autónomos— que reducen el costo por inspección al tiempo que mejoran la riqueza de los datos. Los proveedores se asocian con especialistas en software para incorporar canales seguros en la nube que convierten los A-scans ultrasónicos en información de mantenimiento procesable. La ventaja del pionero es especialmente evidente en la integridad de tuberías de hidrógeno, donde solo un puñado de empresas poseen calificaciones de procedimiento trazables. Para mantener su participación de mercado, los operadores establecidos invierten en formación, laboratorios con acreditación ISO 17025 y digitalización del servicio de campo, que integra la programación, la elaboración de informes y la facturación en portales unificados.

Líderes de la Industria de END del Reino Unido

Mistras Group Ltd

Eddyfi UK

Olympus Europa Holding GmbH (UK branch)

Zetec Inc (UK)

SGS United Kingdom Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Nexxis UK anunció el desarrollo de rastreadores robóticos de inspección para espacios confinados.

- Septiembre de 2024: Sonomatic Group completó la adquisición de Innospection Limited, ampliando sus capacidades de robótica y automatización para servicios de inspección de tuberías.

- Agosto de 2024: Fairley Gunn Group adquirió Axi-Tek NDT Limited y Metrix NDT Limited, mejorando la cobertura geográfica y la capacidad de ensayo ultrasónico avanzado.

- Julio de 2024: Element Materials Technology adquirió ISS Inspection Services Limited, ampliando los servicios de inspección de recipientes a presión.

Alcance del Informe del Mercado de END del Reino Unido

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo con Partículas Magnéticas |

| Ensayo con Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo por Termografía / Infrarrojos |

| Ensayo por Tomografía Computarizada |

| Tradicional / Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo con Partículas Magnéticas | |

| Ensayo con Líquidos Penetrantes | |

| Ensayo de Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo de Emisión Acústica | |

| Ensayo por Termografía / Infrarrojos | |

| Ensayo por Tomografía Computarizada | |

| Por Técnica | Tradicional / Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Fabricación e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de END del Reino Unido en 2030?

Se espera que el mercado de END del Reino Unido alcance USD 1,17 mil millones en 2030, creciendo a una CAGR del 7,33%.

¿Qué componente registrará el crecimiento más rápido?

Se prevé que el software aumente a una CAGR del 11,1% a medida que las plataformas de IA y las soluciones en la nube ganen terreno.

¿Por qué los servicios tienen una participación tan alta?

La externalización mitiga la escasez de inspectores de Nivel III y agrupa la experiencia en cumplimiento normativo, lo que resulta en una participación de ingresos del 78,6% para los servicios en 2024.

¿Qué método de ensayo lidera el mercado?

El ensayo ultrasónico representa el 27,3% de los ingresos de 2024, favorecido por su cobertura volumétrica y la ausencia de riesgos de radiación.

¿Cómo afectará la energía renovable a la demanda de END?

La expansión de la energía eólica marina hasta 50 GW de capacidad impulsará una demanda sostenida de inspecciones de palas, torres y estructuras submarinas hasta 2030.

¿Qué desafíos frenan la adopción de la IA en el END?

Los principales desafíos son los altos requisitos de validación y la estandarización limitada para los algoritmos de IA, lo que retrasa la aprobación regulatoria en los sectores de seguridad crítica.

Última actualización de la página el: