Tamaño y Participación del Mercado de END Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

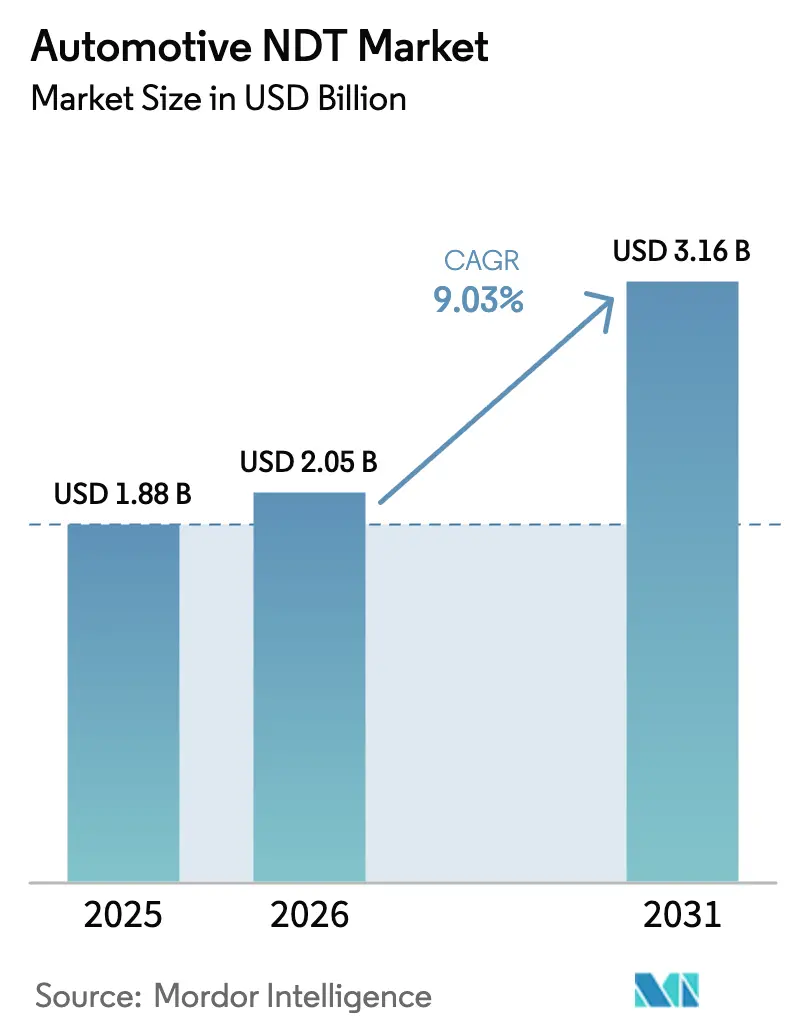

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

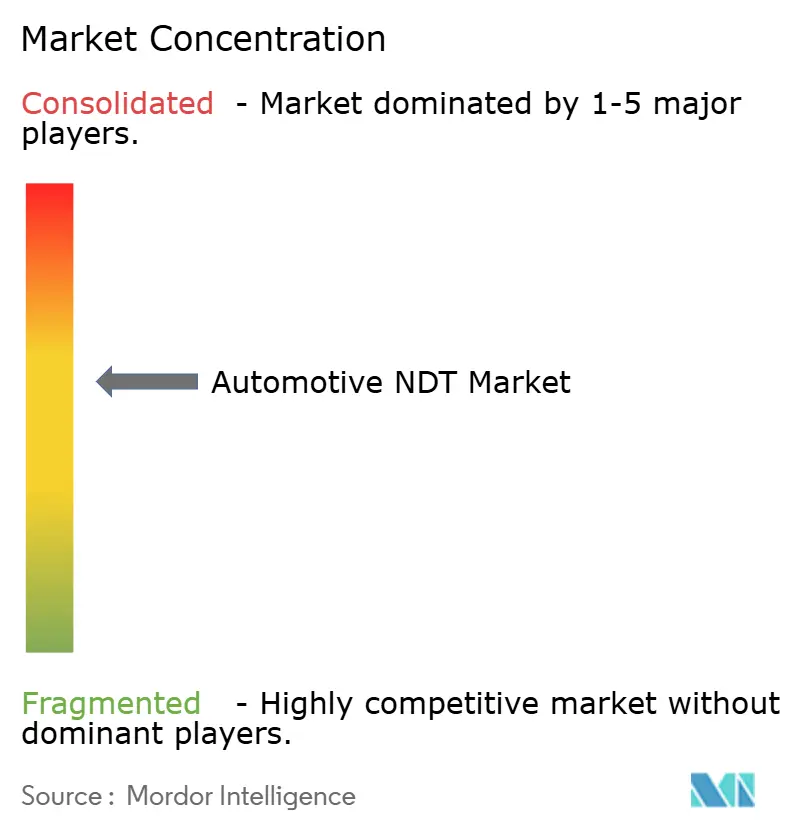

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END Automotriz por Mordor Intelligence

El tamaño del mercado de END Automotriz fue valorado en USD 1,88 mil millones en 2025 y se estima que crecerá desde USD 2,05 mil millones en 2026 hasta alcanzar USD 3,16 mil millones en 2031, a una CAGR del 9,03% durante el período de pronóstico (2026-2031). Este impulso refleja la creciente dependencia de la industria en tecnologías de inspección avanzadas que protegen las estructuras livianas de múltiples materiales, validan la integridad de las baterías de vehículos eléctricos (VE) y cumplen con las regulaciones de seguridad global cada vez más estrictas. Los fabricantes de automóviles están integrando escáneres de tomografía computarizada (TC) en línea y matrices ultrasónicas de alta frecuencia para localizar defectos subsuperficiales en piezas de fundición de aluminio y piezas de fibra de carbono sin reducir los tiempos de ciclo, mientras que el software de reconocimiento de defectos habilitado por IA mejora la repetibilidad de detección por encima del 97% para piezas de fundición críticas. El aumento del gasto de capital en sistemas preparados para robótica, la expansión de las arquitecturas de Industria 4.0 y la armonización regulatoria transfronteriza están ampliando las oportunidades para los proveedores en todos los principales centros de producción. Mientras tanto, la escasez de técnicos certificados está fortaleciendo la demanda de servicios de inspección llave en mano y flujos de trabajo automatizados. La consolidación estratégica ejemplificada por la adquisición de Applied Technical Services por parte de SGS por USD 1.325 millones señala una carrera para construir alcance global y carteras tecnológicas de pila completa que puedan satisfacer los requisitos acelerados del mercado de END Automotriz.

Conclusiones Clave del Informe

- Por componente, los equipos representaron el 48,10% de la participación del mercado de END Automotriz en 2025, mientras que se proyecta que el software crecerá a una CAGR del 10,05% hasta 2031.

- Por método de prueba, el ensayo ultrasónico representó el 32,20% del tamaño del mercado de END Automotriz en 2025; se espera que la tomografía computarizada se expanda a una CAGR del 10,96% hasta 2031.

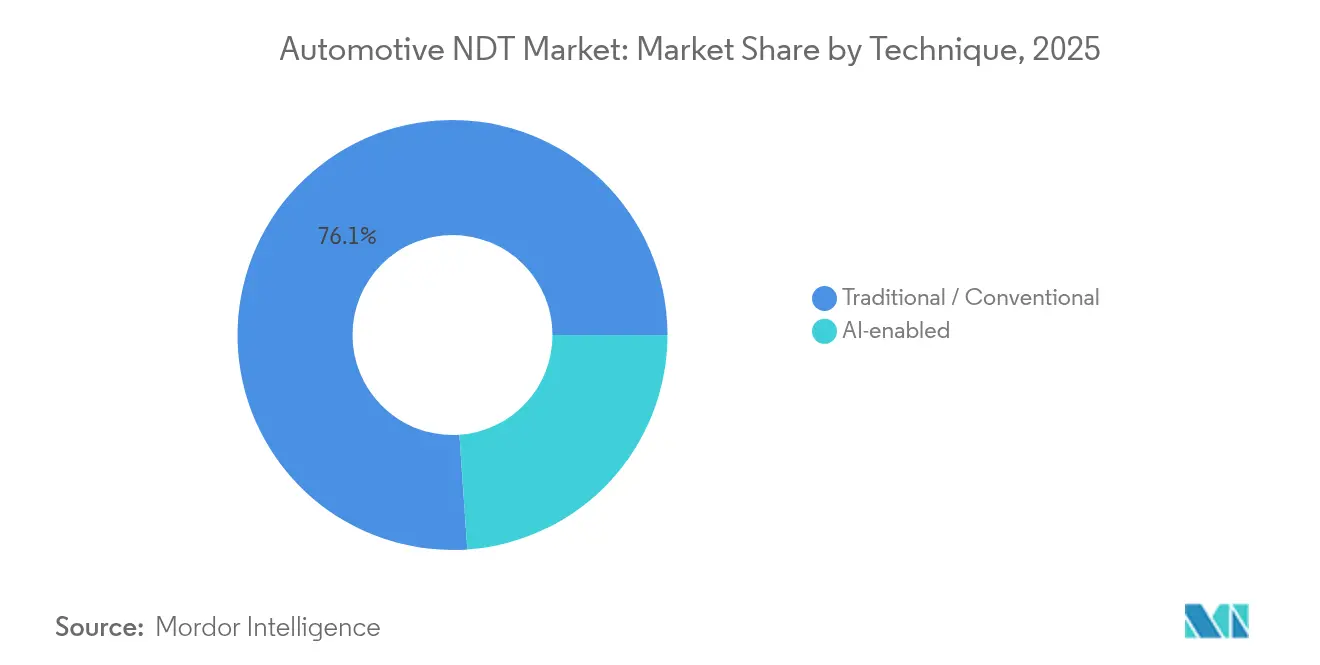

- Por técnica, los métodos tradicionales representaron el 76,10% de la participación del mercado de END Automotriz en 2025, mientras que se pronostica que los sistemas habilitados por IA registrarán una CAGR del 9,88% hasta 2031.

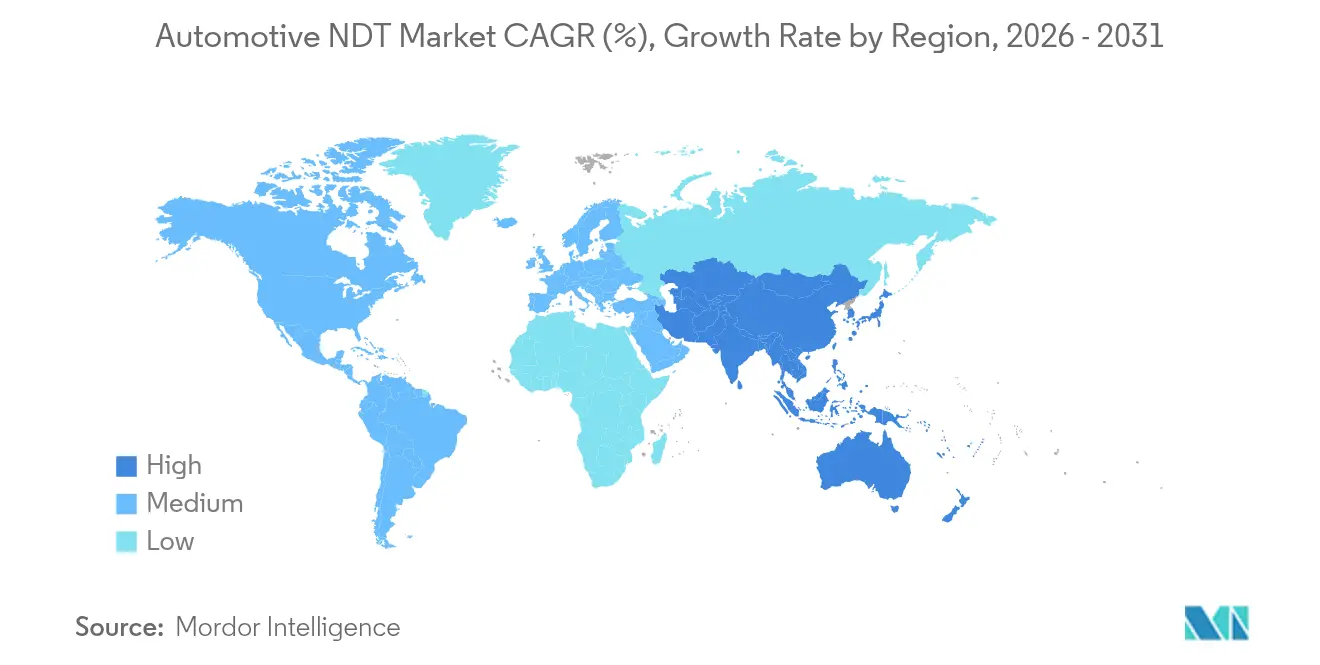

- Por geografía, América del Norte lideró el mercado de END Automotriz con una participación de ingresos del 37,45% en 2025; se espera que Asia Pacífico avance a una CAGR del 10,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de END Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente de materiales livianos avanzados | +2.1% | América del Norte y Europa como núcleo; expansión global | Mediano plazo (2-4 años) |

| Auge en las inspecciones de baterías de vehículos eléctricos | +2.8% | Asia Pacífico y América del Norte como primeros líderes | Corto plazo (≤ 2 años) |

| Mandatos estrictos de seguridad vehicular global | +1.9% | Global | Largo plazo (≥ 4 años) |

| Automatización de END en línea impulsada por robótica | +1.7% | América del Norte y Europa; Asia Pacífico en expansión | Mediano plazo (2-4 años) |

| Transición a TC completa para piezas fabricadas por manufactura aditiva | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda liderada por aseguradoras de END portátil en servicio | +0.9% | América del Norte y Europa; Asia Pacífico desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Materiales Livianos Avanzados

Los fabricantes de automóviles están reemplazando las estructuras de acero tradicionales por aleaciones de aluminio y polímeros reforzados con fibra de carbono, que mejoran la economía de combustible pero exigen una inspección más sofisticada. Los sistemas ultrasónicos de matriz en fase ahora escanean juntas adhesivas para detectar delaminaciones que podrían provocar fallas adhesivas bajo cargas de impacto. Las unidades de TC en línea montadas en transportadores de producción permiten verificaciones volumétricas al 100% sin retirar las piezas del cronograma de ciclo, un método que BMW emplea para los marcos de techos de fibra de carbono. Los análisis impulsados por IA han elevado la repetibilidad de detección de vacíos en fundición de aluminio al 97,25%, aunque la precisión en las transiciones de espesor todavía es inferior con una repetibilidad del 86,97%. Las certificaciones ISO 9001 e IATF 16949 exigen que los proveedores demuestren trazabilidad completa, promoviendo así la adopción más amplia del archivo digital y el almacenamiento de imágenes vinculadas a códigos de barras. A medida que las tendencias de reducción de peso se aceleran, el mercado de END Automotriz ampliará su base de equipos en cada nuevo lanzamiento de modelo.

Auge en las Inspecciones de Baterías de Vehículos Eléctricos

Los paquetes de iones de litio introducen riesgo de fuga térmica que los fabricantes de equipos originales mitigan mediante la rigurosa validación por TC y ultrasonido de las soldaduras de las celdas, la alineación de electrodos y la unión de las placas de refrigerante. Hexagon ha implementado líneas de TC de alta energía que inspeccionan 1.000 celdas por hora, mientras que VisiConsult obtuvo EUR 1,1 millones para comercializar la TC en línea para módulos prismáticos. Las reglas de transporte UN 38.3 y los borradores de las normas IEC 62660 obligan a demostrar la integridad de las celdas antes del transporte, generando picos de demanda a corto plazo para la radiografía portátil y los escáneres de corrientes de Foucault. Los diagnósticos en servicio también están avanzando: el ultrasonido de baja frecuencia mapea la pérdida de volumen de electrolito en paquetes envejecidos para anticipar reclamaciones de garantía. Estos factores refuerzan una contribución positiva del 2,8% a la CAGR del mercado de END Automotriz.

Mandatos Estrictos de Seguridad Vehicular Global

La hoja de ruta de la NHTSA introduce los maniquíes antropomórficos THOR-50M y WorldSID para el año modelo 2027, lo que eleva el estándar de solidez estructural de los soportes de sensores y las rutas de absorción de energía en impactos. Euro NCAP se alinea en paralelo, obligando a los fabricantes de equipos originales multinacionales a validar nodos idénticos de refuerzo ante impactos en todas las regiones. Las reglas de frenado de emergencia avanzado (AEB) que cubren velocidades de hasta 145 km/h para 2029 están intensificando el escrutinio de los soportes de radar y las carcasas de cámaras que deben permanecer calibradas después de impactos menores. Los datos de prueba de Zendar mostraron que solo el 17% de los modelos de 2023 evitaron completamente los maniquíes de peatones diurnos, subrayando la importancia de las carcasas de sensores sin fallas.[1]Zendar Inc., "Cómo los Fabricantes de Equipos Originales Pueden Cumplir con los Estrictos Requisitos de AEB de la NHTSA," zendar.io Estas regulaciones extienden la inspección a los parachoques absorbentes de energía, las zonas de forma de pierna para peatones y los portadores delanteros de fibra de carbono. El resultado es un impulso de varios años en el mercado de END Automotriz a medida que los fabricantes de equipos originales adaptan las líneas para escaneos de mayor resolución.

Automatización de END en Línea Impulsada por Robótica

Los escáneres automatizados de soldadura por puntos equipados con robots de seis ejes ahora inspeccionan hasta 300 soldaduras por vehículo con tiempos de ciclo inferiores a 3 segundos cada una, cuadruplicando el rendimiento en comparación con el muestreo manual. Los pórticos de TC con programación de movimiento almacenan recetas de piezas que garantizan una reproducibilidad submilimétrica en todos los turnos y plantas. Los algoritmos acelerados por GPU señalan defectos en tiempo real y retroalimentan las decisiones a los controladores lógicos programables para la desviación inmediata de piezas no conformes. El mercado de END Automotriz se beneficia de una menor dependencia del operador y de una mayor confianza estadística, convenciendo a los proveedores de primer nivel de presupuestar celdas totalmente automatizadas en sus planes de capital para 2026-2028. Las cláusulas de incertidumbre de medición de ISO 13485 e IATF 16949 fomentan la adopción de sistemas con autocalibración integrada, fortaleciendo el impulso de la CAGR a mediano plazo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados de END | −1.8% | Global; mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Escasez de técnicos de END certificados | −1.3% | América del Norte y Europa de forma aguda | Largo plazo (≥ 4 años) |

| Tiempo de inactividad de producción por zonas de seguridad radiográfica | −0.9% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Preocupaciones de propiedad intelectual sobre análisis basados en la nube | −0.7% | Global; mayor sensibilidad en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Avanzados de END

Los gabinetes de TC industrial capaces de escaneos a 225 kV cuestan más de USD 500.000, y agregar transportadores, blindaje y cargadores robóticos a menudo duplica el gasto, lo que supone un desafío para los umbrales de retorno de la inversión de los proveedores de segundo nivel.[2]North Star Imaging, "Cómo la Radiografía Digital 2D Mejora el Control de Calidad en Automotriz y Aeroespacial," ndt.net La rápida evolución de los sensores genera riesgo de obsolescencia antes de que finalice la depreciación, mientras que las salas radiográficas exigen costoso revestimiento de plomo y zonas de exclusión que interrumpen los diseños de producción ajustada. El próximo mandato AEB de la NHTSA para 2029 ya requiere que los fabricantes de equipos originales asignen USD 430 millones por marca para actualizaciones de sensores, lo que infla los costos paralelos de inspección. Las restricciones de financiamiento pesan más en las plantas de mercados emergentes donde las reglas de contenido local chocan con los precios de equipos en moneda extranjera, reduciendo 1,8 puntos la CAGR del mercado de END Automotriz en el corto plazo.

Escasez de Técnicos de END Certificados

Una fuerza laboral envejecida está saliendo a un ritmo más rápido del que los organismos de certificación pueden reponer, lo que genera vacantes sin cubrir durante meses para examinadores ultrasónicos de Nivel III de la ASNT en América del Norte y Europa. Los planes de estudio modernos a menudo quedan rezagados respecto a las habilidades de interpretación asistida por IA, lo que resulta en que las máquinas identifican más defectos de los que los operadores pueden validar, lo que a su vez fuerza ralentizaciones en la línea. Las empresas responden subcontratando auditorías a proveedores de servicios, pero los costos de desplazamiento y movilización se incrementan cuando la demanda pico coincide con los lanzamientos de modelos. Los programas de becas y la capacitación basada en simuladores pueden aliviar la crisis, pero es poco probable que el alivio significativo se produzca antes de 2028, ejerciendo un freno a largo plazo sobre la expansión del mercado de END Automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de los Equipos Impulsa los Cimientos del Mercado

Los equipos representaron el 48,10% de la participación del mercado de END Automotriz en 2025, lo que refleja la columna vertebral intensiva en capital del sector. Nikon, Yxlon y North Star Imaging reportan acumulaciones de pedidos de varios años a medida que los fabricantes de equipos originales renuevan las líneas de TC para plataformas de vehículos eléctricos. Por el contrario, se proyecta que los ingresos por software crecerán a una CAGR del 10,05%, impulsados por motores de IA que automatizan la clasificación de defectos y portales en la nube que almacenan terabytes de imágenes DICONDE. El tamaño del mercado de END Automotriz vinculado a los servicios sigue siendo resiliente porque la subcontratación llena las brechas de técnicos y garantiza la neutralidad durante las auditorías de proveedores. Los consumibles, aunque de menor tamaño, se benefician de la creciente base instalada de detectores digitales que requieren calibraciones periódicas de campo plano.

Los marcos regulatorios, como la ISO 17025, requieren que los laboratorios recalibren los instrumentos anualmente, generando una demanda constante de bloques certificados y cupones de verificación. La adquisición por parte de Hyundai de unidades de TC de rayos X de Nikon para verificar los iniciadores de airbags demuestra cómo las ventas de equipos de capital arrastran los servicios y consumibles posteriores a lo largo de la cadena de valor. Mientras tanto, la I+D de VisiConsult respaldada por el FEDER subraya la simbiosis entre los proveedores de hardware y los especialistas en algoritmos, anclando la diversidad de ingresos a largo plazo dentro del mercado de END Automotriz.

Por Método de Prueba: El Liderazgo Ultrasónico Enfrenta el Desafío de la TC

Los sistemas ultrasónicos representaron el 32,20% del tamaño del mercado de END Automotriz en 2025, ya que sus modos de difracción de tiempo de vuelo y de matriz en fase abordan eficazmente las inspecciones de soldadura por puntos, líneas de unión y láminas de baterías. Sin embargo, la CAGR del 10,96% de la TC la convierte en el segmento de mayor crecimiento hasta 2031, impulsado por casos de uso de manufactura aditiva que exigen fidelidad volumétrica completa. La radiografía todavía se encarga de las verificaciones masivas de fundición, pero los detectores digitales y las actualizaciones de laminografía la mantienen competitiva. Los métodos de partículas magnéticas y penetrantes líquidos siguen siendo elementos básicos para forjados y semiejes, mientras que las sondas de corrientes de Foucault ganan popularidad para las barras colectoras conductoras de vehículos eléctricos.

El despliegue de TC en línea de BMW para tapas de fibra de carbono ilustra el avance de la TC hacia el estatus estándar. Volkswagen combina TC de alta energía con segmentación por IA para medir carcasas de inversores de carburo de silicio, reduciendo el desperdicio de secciones. Mientras tanto, la inspección visual aprovecha las cámaras de visión artificial vinculadas a modelos de aprendizaje profundo, reduciendo los rechazos falsos. Las normas de probabilidad de detección ASTM E3327 guían todos los métodos hacia líneas de base de rendimiento documentadas, fomentando la innovación de métodos y la creación de celdas de inspección combinadas dentro del mercado de END Automotriz.

Por Técnica: Los Sistemas Habilitados por IA Aceleran los Métodos Tradicionales

Los enfoques tradicionales capturaron el 76,10% de la participación del mercado de END Automotriz en 2025, pero se espera que las plataformas habilitadas por IA superen ese desempeño con una CAGR del 9,88% a medida que maduran los algoritmos predictivos. Los despliegues híbridos incorporan redes neuronales dentro de las consolas ultrasónicas existentes, mejorando el reconocimiento de defectos en soldaduras sin necesidad de desechar el hardware heredado. Los paneles de control en la nube permiten la comparación entre múltiples plantas de las tendencias de defectos, lo que permite correcciones de herramientas más tempranas. Los proveedores que implementan clústeres de GPU logran reconstrucciones volumétricas en tiempo real, acortando los ciclos de escaneo de TC de 15 minutos a menos de 90 segundos.

Las preocupaciones sobre la soberanía de los datos motivan el procesamiento perimetral en las instalaciones, especialmente en Alemania y Japón, aunque incluso allí los fabricantes de equipos originales prueban túneles cifrados para el intercambio de datos con proveedores. El cumplimiento de ISO 27001 e IATF en ciberseguridad añade capas de validación, empujando a los proveedores a reforzar el firmware y auditar las bases de código. A medida que las tasas de clasificación errónea del aprendizaje profundo caen por debajo del 1,5%, las modalidades habilitadas por IA continúan avanzando hacia dominios de seguridad crítica, como las soldaduras de chasis, aumentando así su contribución al mercado general de END Automotriz.

Análisis Geográfico

América del Norte generó el 37,45% de los ingresos de 2025, impulsada por el régimen de seguridad de la NHTSA y un estrecho ciclo de retroalimentación entre los fabricantes de equipos originales de Detroit y los laboratorios de pruebas del Medio Oeste. Sin embargo, se proyecta que Asia Pacífico crecerá un 10,12% anual a medida que China, Japón y Corea del Sur construyen gigafábricas y exportan trenes de transmisión de vehículos eléctricos en todo el mundo. El volumen europeo se mantiene estable, respaldado por marcas premium que son pioneras en monocascos compuestos y resinas de base biológica. América del Sur y la región MENA quedan rezagadas, pero atraen plantas Greenfield que incorporan inspección moderna desde el primer día, evitando las trampas de los equipos heredados.

Estados Unidos lidera la inversión en celdas de TC preparadas para robótica, mientras que Canadá se especializa en investigación de materiales compuestos y México se centra en centros de servicio de bajo costo optimizado. El tamaño del mercado de END Automotriz en Asia Pacífico se está expandiendo al ritmo más rápido, gracias al auge de las gigafábricas de China y los avances japoneses en matrices en fase de alta frecuencia que visualizan vacíos de 30 micrones en baterías de estado sólido. India está implementando programas de capacitación con la ASNT para cubrir su brecha de técnicos, creando nuevos flujos de subcontratación de servicios. Europa ancla las aplicaciones de alto nivel; Alemania despliega aceleradores lineales de 9 MeV para el escaneo de TC de bloques de motores diésel, mientras que el Reino Unido avanza en el software de segmentación de defectos basado en IA. Los protocolos armonizados de Euro NCAP simplifican las aprobaciones transfronterizas de proveedores, impulsando la demanda de campañas de inspección paneuropeas. América del Sur y África, aunque más pequeñas, están viendo un crecimiento de nicho en torno a plantas de chasis orientadas a la exportación que adoptan rastreadores ultrasónicos portátiles para cumplir con las auditorías de clientes europeos. En conjunto, estas dinámicas diversifican la base de clientes, distribuyendo el riesgo del mercado de END Automotriz entre economías maduras y emergentes.

Panorama Competitivo

El mercado de END Automotriz está moderadamente consolidado, con los cinco principales proveedores controlando aproximadamente el 38% de los ingresos de 2024. Sin embargo, más de 400 empresas de servicios regionales permanecen activas en todo el mundo. Los actores principales persiguen tres palancas clave: integración tecnológica, expansión geográfica y agrupación vertical, para superar a sus pares. La adquisición de ATS por parte de SGS por USD 1.325 millones añadió 85 laboratorios y 2.100 empleados a su red en América del Norte, fortaleciendo su oferta para contratos estratégicos con fabricantes de equipos originales.[4]OneStopNDT Editorial, "Eddyfi/NDT Completa la Adquisición de NDT Global," onestopndt.com La absorción de NDT Global por parte de Eddyfi/NDT reunió activos ultrasónicos, de corrientes de Foucault y de emisión acústica bajo un mismo paraguas, permitiendo la venta cruzada a clientes del sector automotriz y de tuberías.

Los movimientos estratégicos también incluyen la adquisición de Prüftechnik por parte de Institut Dr. Foerster, que incorpora la propiedad intelectual de sondas de corrientes de Foucault a la cadena de suministro de motores de vehículos eléctricos de Alemania. La adquisición de Controreupe por parte de TRIGO amplía los servicios de escaneo láser 3D a los fabricantes de equipos originales franceses que preparan plataformas de hidrógeno. En el frente tecnológico, North Star Imaging lanzó una suite de TC acelerada por GPU que reconstruye volúmenes de 2.048×2.048 píxeles en 80 segundos, lo que representa una mejora de 6 veces respecto a versiones anteriores. Las empresas emergentes como ZVerse aplican IA generativa para sintetizar cortes de TC faltantes, prometiendo detección de defectos con la mitad de la dosis de radiación. Con sólidas líneas de fusiones y adquisiciones y plataformas de IA en avance, se espera que la intensidad competitiva permanezca alta durante todo el período de pronóstico.

Líderes de la Industria de END Automotriz

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SGS finalizó la adquisición de Applied Technical Services por USD 1.325 millones, integrando 85 instalaciones y 2.100 ingenieros en su red.

- Junio de 2025: Metalogic adquirió NDT-PRO Services, con sede en Houston, fortaleciendo las operaciones de la Costa del Golfo con una instalación de 1.394 m².

- Abril de 2025: Sonaspection International fue objeto de una compra apalancada por la dirección respaldada por inversores privados para acelerar su expansión en Estados Unidos.

- Marzo de 2025: Testia integró completamente InFactory Solutions, añadiendo módulos de automatización orientados a líneas de producción de cero defectos.

- Marzo de 2025: Institut Dr. Foerster firmó un acuerdo para adquirir Prüftechnik NDT GmbH, ampliando su catálogo de productos y su red de servicios global.

- Enero de 2025: TRIGO adquirió Controreupe, con el objetivo de triplicar sus ingresos para 2030 y crear 30 nuevos roles en metrología y END.

Alcance del Informe Global del Mercado de END Automotriz

Los ensayos no destructivos son un método de prueba y análisis utilizado por varias industrias para examinar las propiedades de un material, componente, estructura o sistema en busca de cualquier tipo de discrepancia característica o defecto de soldadura. La integridad de un diseño/estructura se verifica a través de este proceso de manera que el rendimiento de ese componente no se vea degradado por la prueba. Por lo tanto, desempeña un papel vital para garantizar la viabilidad del producto en la industria automotriz.

El mercado de END en Automotriz y Transporte está segmentado por Tipo (Equipos, Servicios), Tecnología de Prueba (Ensayo Radiográfico, Ensayo Ultrasónico, Ensayo de Partículas Magnéticas, Ensayo Electromagnético, Ensayo de Penetrantes Líquidos, Inspección Visual, Corrientes de Foucault) y Geografía.

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Penetrantes Líquidos |

| Ensayo de Inspección Visual |

| Ensayo de Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojo |

| Ensayo de Tomografía Computarizada |

| Tradicional / Convencional |

| Habilitado por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Prueba | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Penetrantes Líquidos | ||

| Ensayo de Inspección Visual | ||

| Ensayo de Corrientes de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Ensayo de Termografía / Infrarrojo | ||

| Ensayo de Tomografía Computarizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitado por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de END Automotriz para 2031?

Se proyecta que el mercado alcanzará USD 3,16 mil millones para 2031, creciendo a una CAGR del 9,03%.

¿Qué región lidera actualmente el gasto en ensayos no destructivos automotrices?

América del Norte lidera con una participación de ingresos del 37,45%, respaldada por los estrictos mandatos de la NHTSA.

¿Qué método de prueba se está expandiendo más rápidamente en las aplicaciones automotrices?

La tomografía computarizada es el método de mayor crecimiento, avanzando a una CAGR del 10,96% hasta 2031.

¿Cómo están influenciando las baterías de vehículos eléctricos la demanda de END?

La seguridad de las baterías de vehículos eléctricos exige escaneos de TC y ultrasónicos de alta precisión, añadiendo un 2,8% al pronóstico de la CAGR del mercado.

¿Qué desafío limita una adopción más amplia de END en los mercados emergentes?

Los altos costos de capital para la TC avanzada y las configuraciones robóticas reducen el retorno de la inversión y ralentizan la implementación.

¿Qué empresas impulsaron recientemente la consolidación en este espacio?

La adquisición de ATS por parte de SGS y la compra de NDT Global por parte de Eddyfi/NDT se encuentran entre los acuerdos más importantes recientes.

Última actualización de la página el: