Tamaño y Participación del Mercado de TIC Marino y de Transporte Marítimo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

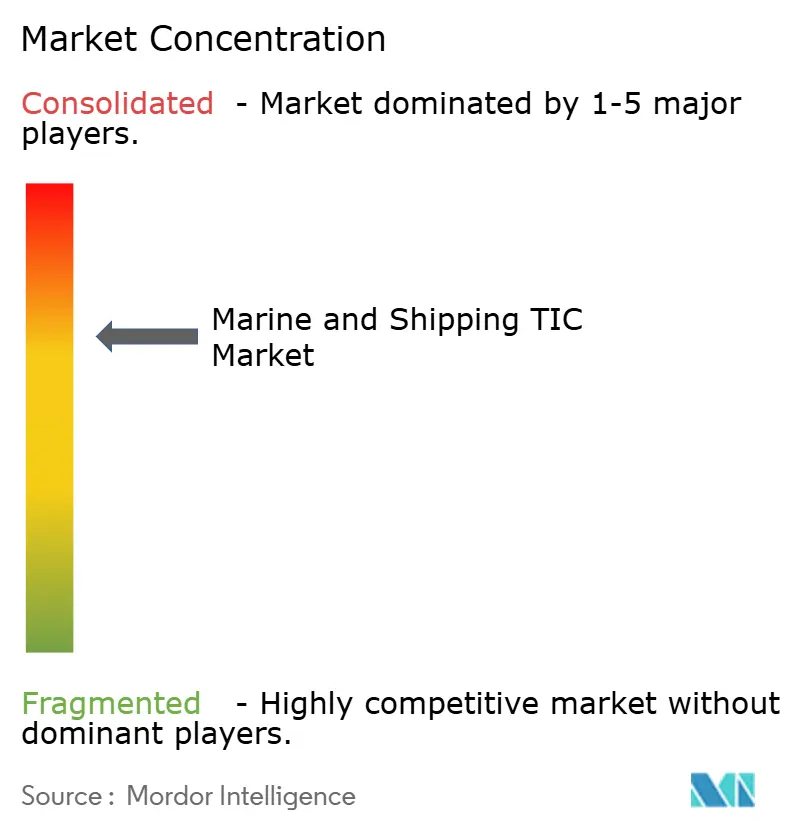

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC Marino y de Transporte Marítimo por Mordor Intelligence

El tamaño del mercado de TIC Marino y de Transporte Marítimo fue valorado en USD 2,08 mil millones en 2025 y se estima que crecerá de USD 2,17 mil millones en 2026 a USD 2,68 mil millones en 2031, a una CAGR del 4,31% entre 2026 y 2031. Un giro decisivo desde el cumplimiento reactivo hacia la gestión predictiva de riesgos está remodelando la demanda, con mandatos de descarbonización, expansiones de energía eólica marina y la aparición de buques autónomos que reescriben los alcances de las inspecciones. Los armadores están encargando pruebas de propulsión con amoníaco, metanol e hidrógeno años antes de que el Marco de Cero Neto de la Organización Marítima Internacional entre en vigor, adelantando ingresos para los laboratorios capaces de validar combustibles de bajo punto de inflamación.[1]Organización Marítima Internacional, "Marco de Cero Neto de la OMI," IMO.org Las plataformas de inspección remota están acortando los ciclos de inspección y ampliando el alcance geográfico, especialmente donde las tensiones geopolíticas o la infraestructura limitada restringen el acceso en el lugar. La diferenciación competitiva está pasando del número de inspectores a carteras de servicios digitales que agrupan análisis, planificación de viajes y monitoreo de condiciones en tiempo real en modelos de suscripción.

Conclusiones Clave del Informe

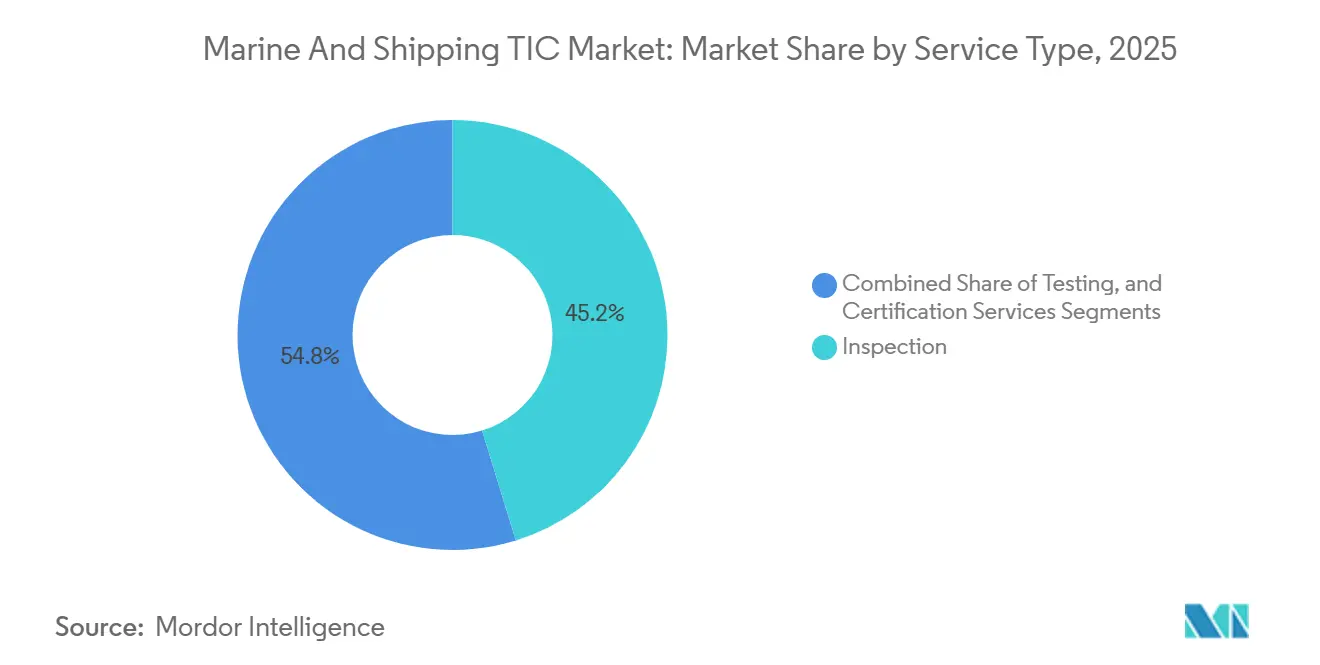

- Por tipo de servicio, la inspección lideró con el 45,23% de la participación del mercado de TIC Marino y de Transporte Marítimo en 2025, mientras que se proyecta que la certificación registre una CAGR del 4,47% hasta 2031 a medida que las validaciones de gemelos digitales y navegación autónoma ganan terreno.

- Por tipo de abastecimiento, los servicios externalizados representaron el 62,34% de la participación del mercado de TIC Marino y de Transporte Marítimo en 2025 y se espera que avancen a una CAGR del 4,55% durante 2026-2031, reflejando la preferencia de los armadores por delegar evaluaciones complejas de combustibles alternativos e integridad del casco.

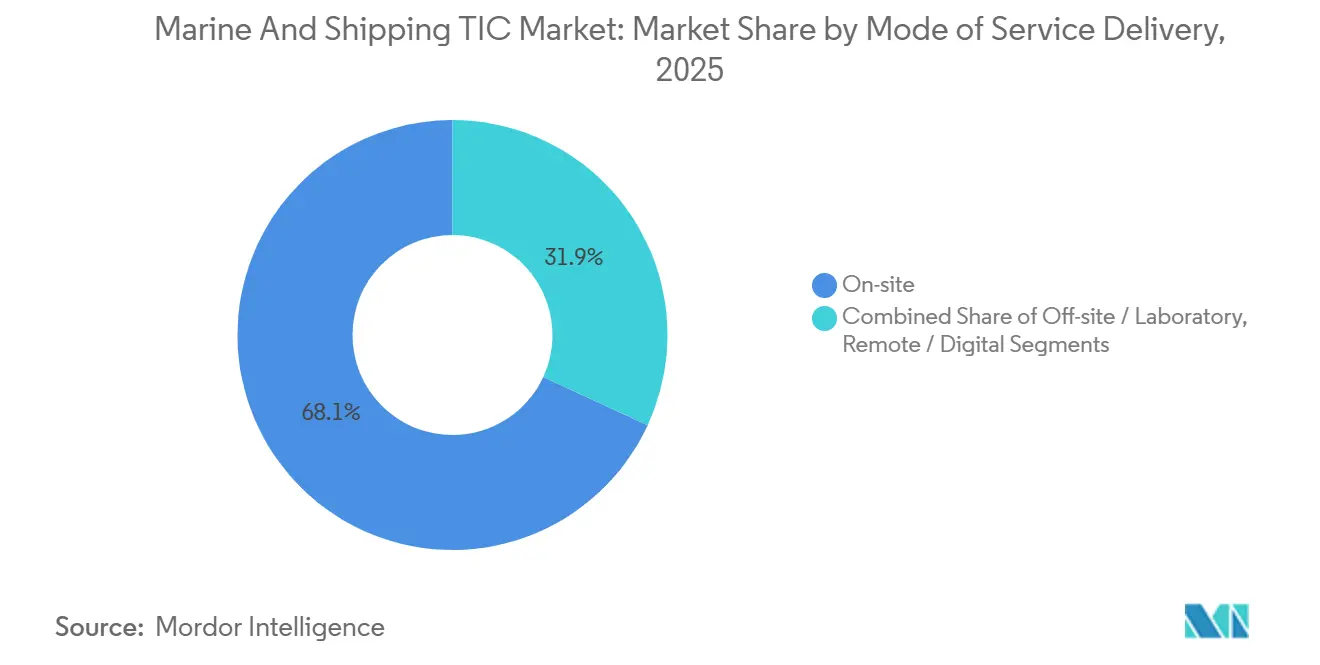

- Por modo de prestación del servicio, las inspecciones en el lugar mantuvieron el 68,11% de la participación del mercado de TIC Marino y de Transporte Marítimo en 2025, aunque se prevé que la inspección remota ascienda a una CAGR del 5,59% hasta 2031, impulsada por despliegues de drones, rastreadores y realidad aumentada.

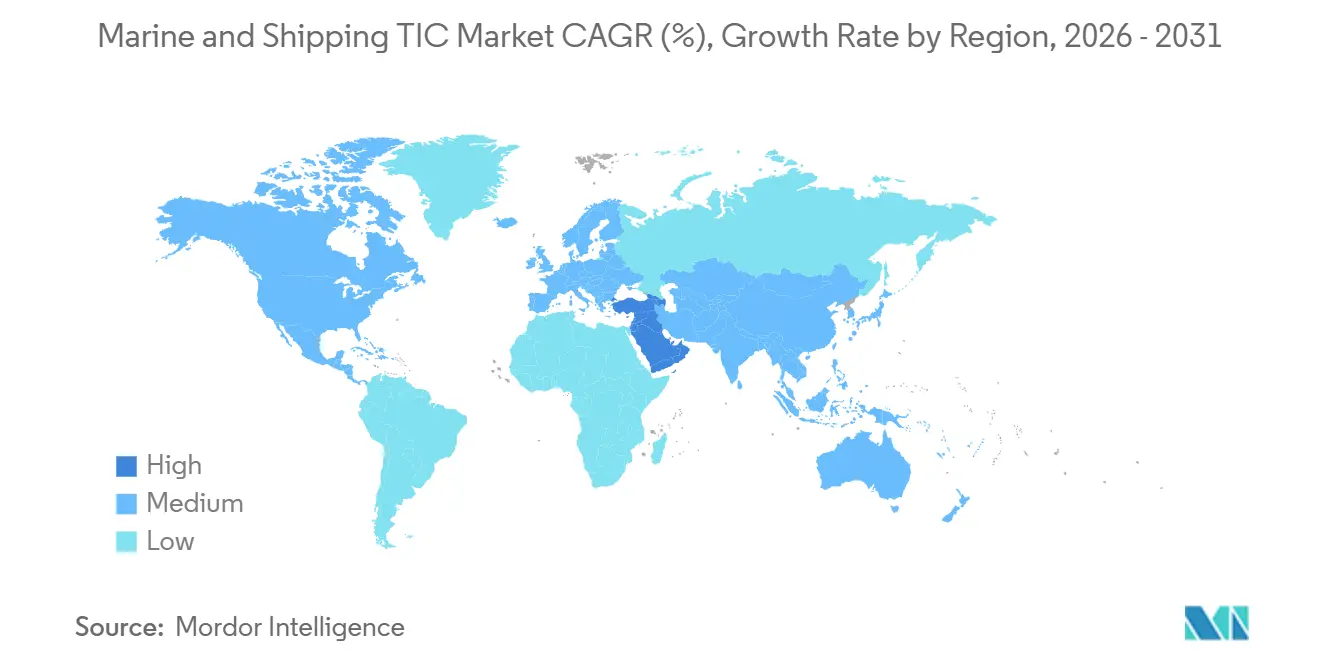

- Por geografía, Asia-Pacífico capturó el 34,41% de la participación del mercado de TIC Marino y de Transporte Marítimo en 2025, mientras que Oriente Medio está preparado para la expansión más rápida con un 5,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de TIC Marino y de Transporte Marítimo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Descarbonización que Impulsan las Pruebas de Combustibles Alternativos | +1.2% | Global, adopción temprana en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Instalaciones Aceleradas de Energía Eólica Marina que Requieren Encuestas de Garantía Marina | +0.9% | Europa, América del Norte, zonas marinas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Adopción de Gemelos Digitales para la Verificación de Mantenimiento Predictivo | +0.7% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del Transporte Marítimo Autónomo que Eleva la Demanda de Certificación | +0.6% | Asia-Pacífico (Japón, Corea del Sur), Europa (Noruega) | Largo plazo (≥ 4 años) |

| Pruebas de Cumplimiento más Estrictas para el Tratamiento de Agua de Lastre | +0.5% | Global, mayor aplicación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Incentivos de Primas de Seguro para la Integridad Verificada del Casco | +0.4% | Global, notable para flotas envejecidas en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Descarbonización que Impulsan las Pruebas de Combustibles Alternativos

La Organización Marítima Internacional ha establecido hitos de reducción de la intensidad de carbono que escalan del 11% en 2026 al 21,5% en 2030, obligando a los armadores a validar los sistemas de propulsión con amoníaco, metanol e hidrógeno antes de su despliegue comercial. El programa Ammonia24 de DNV, financiado por la UE, ya ha emitido orientaciones de seguridad que permiten avanzar a un libro de pedidos de 39 buques propulsados con amoníaco, demostrando cómo la estandarización acelera los compromisos de capital.[2]DNV, "Proyecto Ammonia24 y Pruebas de Combustibles Alternativos," dnv.com Cada nueva construcción con combustible alternativo genera pruebas de puesta en marcha, inspecciones intermedias y validaciones de retrofits, creando flujos de ingresos recurrentes anteriormente ausentes en las flotas diésel. Lloyd's Register complementó el cambio publicando directrices de instalación de celdas de combustible de hidrógeno en 2025, proporcionando a los astilleros puntos de referencia claros para ventilación, detección de fugas y diseño a prueba de explosiones. A medida que los estándares basados en objetivos reemplazan las normas prescriptivas, las sociedades de clasificación tienen libertad para ofrecer paquetes de pruebas propietarios a tarifas premium para los adoptantes tempranos.

Instalaciones Aceleradas de Energía Eólica Marina que Requieren Encuestas de Garantía Marina

La base instalada de energía eólica marina de 75 gigavatios en Europa y su cartera de 380 gigavatios requieren verificación continua de garantía marina para buques autoelevables, sistemas de posicionamiento dinámico y equipos de cables submarinos. Los certificados de cumplimiento de DNV para los proyectos Hornsea 3 y 4 de 4,2 gigavatios de Ørsted, emitidos en febrero de 2026, ejemplifican el elevado rigor técnico ahora aplicado a las curvas de carga de grúas y el modelado de ventanas meteorológicas. Bureau Veritas y American Bureau of Shipping emitieron aprobaciones similares para buques de elevación pesada a principios de 2026, reforzando una carrera competitiva por trabajos de inspección de alto margen. Nuevos requisitos como las verificaciones de tolerancia de palas en mares de 50 metros van mucho más allá de las inspecciones de carga convencionales, aumentando el potencial de honorarios. La división Marina y Offshore de Bureau Veritas reportó ingresos de EUR 1,16 mil millones (USD 1,24 mil millones) en 2023, con la energía eólica marina contribuyendo con una porción creciente, subrayando el impacto material del segmento en los resultados.

Expansión de la Adopción de Gemelos Digitales para la Verificación de Mantenimiento Predictivo

Los armadores dependen cada vez más de los gemelos digitales para predecir la corrosión, la fatiga y el desgaste de la maquinaria, pero los aseguradores insisten en la validación por terceros antes de aceptar los modelos virtuales como prueba de navegabilidad. La plataforma ShipManager Hull de DNV instalada en la flota de Saipem requirió verificación independiente para satisfacer a los aseguradores, sentando un precedente para la certificación de gemelos digitales remunerada. Hyundai Heavy Industries obtuvo la Aprobación en Principio para su gemelo digital a nivel de buque HiDTS, señalando la disposición de los astilleros a invertir en software una vez que las notaciones de clase estén en vigor. El programa TwinShip respaldado por la UE está desarrollando un marco universal de gemelo de cero emisiones hasta 2028, lo que probablemente generará estándares globales obligatorios después de 2027. El mercado se está bifurcando: los grandes armadores construyen gemelos propietarios y buscan certificación, mientras que los operadores más pequeños adquieren paquetes llave en mano, favoreciendo a las sociedades que combinan software y validación bajo un mismo techo.

Crecimiento del Transporte Marítimo Autónomo que Eleva la Demanda de Certificación

ClassNK otorgó la primera notación AUTO-Nav2(All) del mundo al buque portacontenedores GENBU el 3 de abril de 2026 bajo la iniciativa MEGURI2040 de Japón, confirmando la navegación autónoma para el servicio costero de distancia media. El ministerio de transporte de Japón validó un ferry Ro-Ro autónomo en febrero de 2026, y otros estados de bandera están estudiando el manual regulatorio. El código de Buques de Superficie Marítimos Autónomos de la OMI, adoptado en forma no obligatoria en mayo de 2026, se volverá obligatorio en 2032, impulsando a las sociedades a crear protocolos de prueba para algoritmos de evasión de colisiones y ciberresiliencia. Los primeros en actuar disfrutan de una ventaja de primer movimiento, ya que los constructores prefieren socios que acorten los plazos de aprobación. Los laboratorios de simulación y los bancos de validación de inteligencia artificial se convierten, por tanto, en inversiones estratégicas para las sociedades de clasificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Inspectores Marítimos Calificados en Economías Emergentes | -0.8% | Sudeste Asiático, África, América del Sur | Mediano plazo (2-4 años) |

| Alto Costo de Equipos Avanzados de Ensayos No Destructivos | -0.6% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Marco Regulatorio Fragmentado entre Estados de Bandera | -0.4% | Global, variación entre el MoU de París, el MoU de Tokio y el MoU del Caribe | Largo plazo (≥ 4 años) |

| Tensiones Geopolíticas que Afectan el Acceso a Inspecciones Transfronterizas | -0.3% | Rusia, China, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Inspectores Marítimos Calificados en Economías Emergentes

El Sudeste Asiático, África y América del Sur carecen de suficientes inspectores certificados en sistemas de combustibles alternativos, validación de gemelos digitales y ensayos no destructivos avanzados. Los programas de formación siguen siendo escasos a pesar de los programas del Instituto Internacional de Inspección Marítima y la Academia Marítima de Lloyd's Register.[3]Instituto Internacional de Inspección Marítima, "Programas de Formación Global para Inspectores Marítimos," iims.org.uk China y Corea del Sur controlan más del 80% de los pedidos globales de construcción naval, pero las fuerzas laborales regionales tienen dificultades para dominar los requisitos unificados de la IACS, alargando los plazos de aprobación. Indian Register of Shipping depende de expertos expatriados para inspecciones complejas, lo que eleva los costos de los proyectos. Sin educación continua obligatoria sobre diagnósticos impulsados por inteligencia artificial bajo el Convenio STCW, la brecha de habilidades persiste, especialmente en los puertos africanos donde las tasas de detención se mantienen elevadas.

Alto Costo de Equipos Avanzados de Ensayos No Destructivos

Los escáneres ultrasónicos de matriz en fase, los rastreadores de resonancia acústica y los sensores de corrosión bajo aislamiento pueden costar más de USD 500.000 por unidad, un obstáculo prohibitivo para los inspectores independientes y los pequeños astilleros. Lloyd's Register validó el rastreador de inspección de cascos ORCA en marzo de 2026, ofreciendo una precisión de ±0,22 milímetros a través de revestimientos, aunque requiere operadores especializados y calibración regular. El servicio de corrosión bajo aislamiento en tiempo real de Intertek, lanzado en febrero de 2026, detecta defectos de 250 micrones pero tiene un precio orientado a grandes flotas, creando un mercado de diagnóstico de dos niveles. El proyecto AUTOASSESS financiado por la UE tiene como objetivo democratizar la inspección aérea autónoma, aunque la comercialización es poco probable antes de 2028, dejando una brecha de asequibilidad a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Certificación Gana Terreno a Medida que la Validación Digital Escala

La certificación registró la expansión más rápida, con una CAGR del 4,47%, reflejando la necesidad de los armadores de demostrar la seguridad de la navegación autónoma y los combustibles alternativos. La inspección se mantuvo como la mayor porción con el 45,23% en 2025, anclada por las verificaciones estatutarias del grosor del casco y el agua de lastre. Se proyecta que el tamaño del mercado de TIC Marino y de Transporte Marítimo para los servicios de certificación crezca de manera constante a medida que maduran la validación de gemelos digitales y software. La creciente adopción de la notación AUTO-Nav2 (All) de ClassNK y la plataforma Augmented Surveyor 3D de Bureau Veritas subraya cómo los flujos de datos en tiempo real difuminan los límites entre la inspección y la certificación. Los armadores agrupan cada vez más las pruebas de laboratorio dentro de contratos de inspección integrados, comprimiendo la administración e inclinando los ingresos hacia los proveedores de alcance completo.[4]ClassNK, "Notación AUTO-Nav2(All) para el Buque Portacontenedores GENBU," classnk.or.jp

Los servicios de pruebas se expanden más lentamente, aunque el análisis de calidad del combustible y el muestreo de emisiones siguen siendo indispensables para el cumplimiento normativo. Las suscripciones de monitoreo continuo vinculadas a imágenes de drones y escaneos LiDAR amplían los ingresos recurrentes, reforzando el cambio estructural de los informes únicos a la garantía del ciclo de vida basada en datos. A medida que proliferan las herramientas remotas, la importancia estratégica de la certificación crece porque los reguladores y los aseguradores dependen de las aprobaciones de clase para aceptar evidencia algorítmica o basada en sensores.

Por Tipo de Abastecimiento: Los Servicios Externalizados Dominan en Medio de la Complejidad

La externalización representó el 62,34% del gasto de 2025 y también avanza a una CAGR del 4,55%, y continuará aumentando a medida que los armadores deleguen auditorías de sistemas de agua de lastre, escaneos de integridad del casco y validaciones de combustibles alternativos a sociedades con presencia global. La participación del mercado de TIC Marino y de Transporte Marítimo para los compromisos externalizados fue muy superior a la de los programas internos, señalando la prima otorgada a la imparcialidad de terceros. Los altos costos de equipos y la rápida rotación tecnológica desincentivan la inversión interna, lo que lleva incluso a las grandes navieras a adoptar modelos híbridos que combinan el monitoreo a bordo con la certificación externa.

La integración de OTG y OneOcean por parte de Lloyd's Register ilustra la propuesta de valor de la externalización, ofreciendo a los clientes planificación consolidada de viajes y seguimiento del cumplimiento normativo. Por el contrario, Indian Register of Shipping aprovecha la proximidad regional y las tarifas competitivas para ganar pedidos de CMA CGM y Maersk, demostrando que los competidores ágiles pueden asegurar contratos donde los titulares son más costosos. Los aseguradores refuerzan la tendencia de externalización al exigir inspecciones de condición independientes antes de la renovación de la póliza, particularmente en buques de más de 15 años.

Por Modo de Prestación del Servicio: La Inspección Remota Aumenta tras la Pandemia

Las inspecciones en el lugar representaron el 68,11% en 2025, reflejando la dependencia regulatoria de las verificaciones físicas del casco durante las varadas en dique seco. La inspección remota, sin embargo, es el canal de más rápido crecimiento, con una CAGR del 5,59% hasta 2031, ya que las plataformas de drones, rastreadores y realidad aumentada eliminan la necesidad de andamiaje y entrada en espacios confinados. Se prevé que el tamaño del mercado de TIC Marino y de Transporte Marítimo atribuido a los canales remotos crezca a medida que los estados de bandera acepten progresivamente la evidencia digital en línea con las directrices aprobadas por la OMI.

La validación por parte de Lloyd's Register del rastreador ORCA de TSC Subsea y la supervisión por parte de American Bureau of Shipping de una inspección de tanques de FPSO totalmente robótica muestran que los métodos remotos están pasando de proyectos piloto a operaciones rutinarias. El mapeo visual habilitado por drones reduce el tiempo de inspección en aproximadamente un 40%, lo que se traduce en menores costos de fuera de servicio. Sin embargo, la aceptación sigue siendo irregular, con algunas administraciones de bandera que restringen la elegibilidad remota a inspecciones intermedias o anuales, obligando a las sociedades a mantener carteras de servicios mixtos.

Análisis Geográfico

Asia-Pacífico mantuvo el 34,41% de los ingresos de 2025, impulsado por la participación del 52,8% de China en los pedidos globales de construcción naval y el liderazgo del 28,1% del libro de pedidos de Corea del Sur. ClassNK ascendió al primer lugar por número de buques, y China Classification Society escaló al top cinco por tonelaje bruto, evidenciando una sólida actividad regional.[5]Clarkson Research, "Datos de Participación de Mercado Global en Construcción Naval," clarksons.com El programa MEGURI2040 de Japón certificó cuatro buques autónomos a principios de 2026, impulsando la demanda de nuevos marcos de pruebas. Indian Register of Shipping entregó 115 buques desde enero de 2025 y abrió una oficina en Arabia Saudita, extendiendo el conocimiento de Asia-Pacífico a mercados adyacentes. Los ingresos de Korean Register avanzaron un 4% interanual hasta KRW 206 mil millones (USD 155 millones) en 2025 y apunta a mayores ganancias en 2026, en línea con el aumento de la actividad de construcción doméstica.

Se prevé que Oriente Medio registre la CAGR regional más rápida del 5,61% hasta 2031. Las inversiones portuarias de Arabia Saudita y la expansión logística de los Emiratos Árabes Unidos atraen a las sociedades de clasificación que buscan proximidad a terminales en construcción y proyectos de energía marina. La demanda de inspecciones también se intensifica cuando los conflictos geopolíticos elevan las primas de riesgo de guerra en el Estrecho de Ormuz, intensificando las solicitudes de inspecciones independientes de casco y maquinaria. La sucursal de Indian Register of Shipping en Riad ilustra el posicionamiento estratégico para capturar estas oportunidades.

Europa y América del Norte exhiben un crecimiento inferior al promedio debido a las flotas maduras, pero dominan los nichos de alto margen como la energía eólica marina, las encuestas de garantía marina y las certificaciones de gemelos digitales. El Centro de Competencia en Energía Eólica Marina de DNV en Bremerhaven, con 100 ingenieros, y la oficina de Lloyd's Register en Houston subrayan la inversión continua en capacidades avanzadas. África y América del Sur se quedan rezagadas debido a la escasez de inspectores y la infraestructura de pruebas limitada, aunque la inspección remota y las asociaciones de formación están desbloqueando gradualmente el potencial latente.

Panorama Competitivo

La concentración del mercado en Japón es moderada. Las cinco principales sociedades, American Bureau of Shipping, DNV, ClassNK, Lloyd's Register y China Classification Society, mantienen una participación significativa de los ingresos globales, aunque la rivalidad sigue siendo intensa. La adquisición de OTG por parte de Lloyd's Register en noviembre de 2024 fusionó el análisis de planificación de viajes con la inteligencia regulatoria, mientras que la compra pendiente de Lotusworks por parte de Bureau Veritas por EUR 375 millones (USD 401 millones) tiene como objetivo añadir inspecciones de semiconductores y centros de datos, diversificando los flujos de ingresos. Las plataformas digitales como Augmented Surveyor 3D de Bureau Veritas y ShipManager Hull de DNV fortalecen la fidelización de clientes a través del monitoreo continuo.[6]Lloyd's Register, "Adquisición de OTG e Integración de OneOcean," lr.org

La certificación de buques autónomos, las inspecciones de energía eólica marina y las validaciones de combustibles alternativos representan territorios de espacio en blanco donde los primeros participantes obtienen precios premium. La notación AUTO-Nav2 (All) de ClassNK de abril de 2026 estableció un alto estándar que los competidores deben igualar.

Competidores más pequeños como Indian Register of Shipping y Korean Register explotan ventajas de costo y tiempos de respuesta más rápidos para ganar contratos regionales, presionando a los titulares a innovar. El Consorcio de Seguridad y Medio Ambiente para Yates no vinculante, formado en septiembre de 2024, destaca los esfuerzos colaborativos para armonizar los estándares, aunque la velocidad de ejecución y la amplitud de los servicios digitales siguen siendo diferenciadores clave.

Líderes de la Industria de TIC Marino y de Transporte Marítimo

Bureau Veritas SA

Intertek Group plc

SGS SA

TÜV SÜD AG

DEKRA SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ClassNK otorgó la primera notación AUTO-Nav2(All) al buque portacontenedores GENBU, certificando la navegación autónoma bajo el programa MEGURI2040 de Japón.

- Abril de 2026: Lloyd's Register y Cyclus Marine firmaron un acuerdo para crear una certificación unificada de reciclaje de buques que prioriza los estándares de seguridad ambiental y laboral.

- Marzo de 2026: DNV adquirió AquaCloud, mejorando su oferta de infraestructura de datos para operaciones de acuicultura con monitoreo ambiental.

- Junio de 2025: Bureau Veritas lanzó Augmented Surveyor 3D, combinando inteligencia artificial, LiDAR y drones para automatizar las inspecciones de bodegas de carga.

- Junio de 2025: Polish Register of Shipping y China Classification Society acordaron el reconocimiento mutuo de certificaciones e investigación conjunta sobre combustibles alternativos.

Alcance del Informe Global del Mercado de TIC Marino y de Transporte Marítimo

El Informe del Mercado de TIC Marino y de Transporte Marítimo está Segmentado por Tipo de Servicio (Pruebas, Inspección y Certificación), Tipo de Abastecimiento (Interno y Externalizado), Modo de Prestación del Servicio (En el Lugar, Fuera del Lugar/Laboratorio y Remoto/Digital) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| En el Lugar |

| Fuera del Lugar / Laboratorio |

| Remoto / Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Pruebas | |

| Inspección | ||

| Certificación | ||

| Por Tipo de Abastecimiento | Interno | |

| Externalizado | ||

| Por Modo de Prestación del Servicio | En el Lugar | |

| Fuera del Lugar / Laboratorio | ||

| Remoto / Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de TIC Marino y de Transporte Marítimo y a qué velocidad está creciendo?

El tamaño del mercado de TIC Marino y de Transporte Marítimo se sitúa en USD 2,17 mil millones en 2026 y se prevé que alcance USD 2,68 mil millones en 2031, creciendo a una CAGR del 4,31%.

¿Qué tipo de servicio se está expandiendo más rápidamente en TIC Marino y de Transporte Marítimo?

Los servicios de certificación registran el crecimiento más rápido, proyectado en una CAGR del 4,47% entre 2026 y 2031, a medida que los armadores buscan validación de terceros para aplicaciones de gemelos digitales, navegación autónoma y combustibles alternativos.

¿Por qué las inspecciones remotas están ganando terreno entre los operadores de buques?

Las herramientas de drones, rastreadores y realidad aumentada reducen la duración de las inspecciones en aproximadamente un 40%, reducen los costos de fuera de servicio y permiten el acceso donde las restricciones geopolíticas o logísticas limitan las inspecciones en el lugar, impulsando una CAGR del 5,59% para los canales de inspección remota.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores de TIC?

Se prevé que Oriente Medio crezca al 5,61% hasta 2031, impulsado por la expansión portuaria en Arabia Saudita y los Emiratos Árabes Unidos y la creciente demanda de logística de energía marina.

¿Cómo están influyendo los combustibles alternativos en la demanda de pruebas y certificación?

Los sistemas de propulsión con amoníaco, metanol e hidrógeno requieren nuevos protocolos de seguridad y rendimiento, creando ingresos recurrentes para laboratorios y sociedades de clasificación, ya que cada buque debe someterse a pruebas de puesta en marcha e inspecciones periódicas.

¿Quiénes son las principales empresas en TIC Marino y de Transporte Marítimo y cuál es su influencia combinada?

American Bureau of Shipping, DNV, ClassNK, Lloyd's Register y China Classification Society dominan con aproximadamente el 85% del tonelaje global bajo clase, otorgándoles una influencia sustancial sobre la fijación de estándares y la adopción de servicios digitales.

Última actualización de la página el: