Tamaño y Participación del Mercado de END de los EAU

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

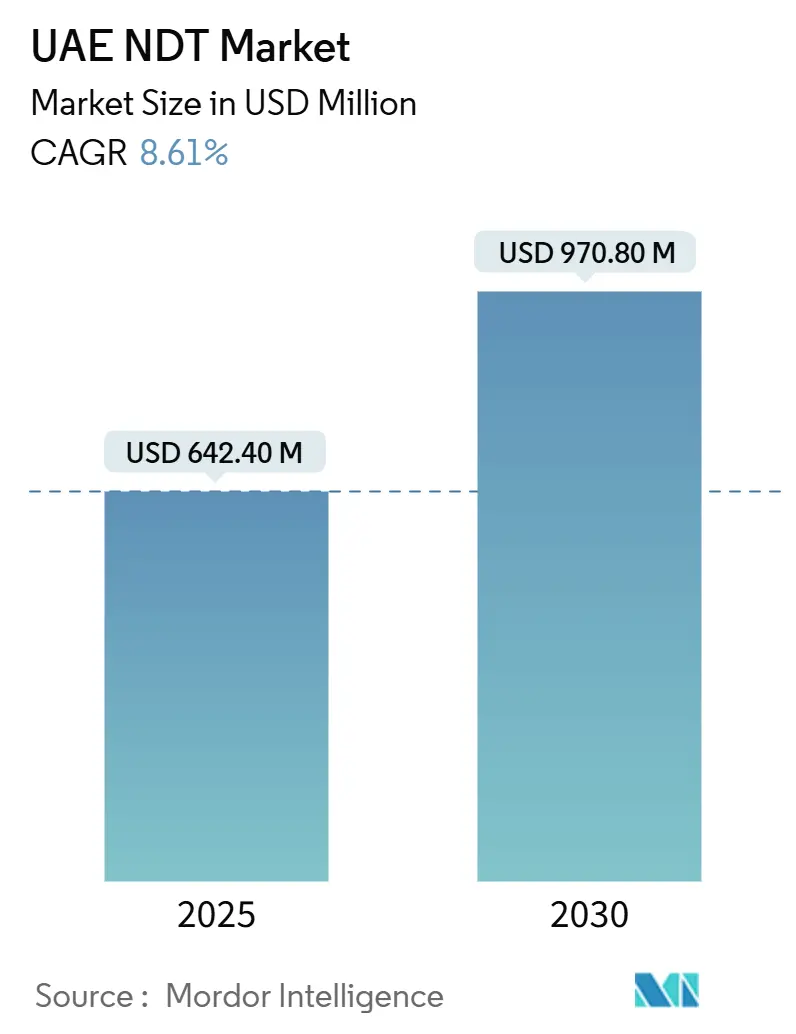

| Tamaño del Mercado (2025) | 642.40 Millones de dólares |

| Tamaño del Mercado (2030) | 970.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END de los EAU por Mordor Intelligence

El tamaño del mercado de END de los EAU fue de USD 642,4 millones en 2025 y se proyecta que alcance USD 970,8 millones para 2030, lo que representa una CAGR del 8,61% de 2025 a 2030. La inversión sostenida en programas de integridad de activos vinculados a la agenda de producción 2030 de ADNOC, los requisitos de inspección a largo plazo de la Central Nuclear de Barakah y el desarrollo más amplio de infraestructura de ciudades inteligentes constituyen los pilares fundamentales de crecimiento del mercado de END de los EAU. Los operadores prefieren la inspección externalizada frente a la adquisición de equipos de capital, un modelo reforzado por los protocolos de acreditación de FANR y ENAS que recompensan a los proveedores de servicios especializados. La adopción de técnicas impulsadas por IA se está acelerando a medida que los usuarios finales buscan herramientas de mantenimiento predictivo que reduzcan el riesgo de paradas no planificadas y optimicen los intervalos de inspección. El énfasis regulatorio en las auditorías sistemáticas de integridad, los crecientes incentivos de seguros para inspecciones basadas en riesgo y las ganancias de eficiencia impulsadas por la tecnología crean colectivamente una perspectiva sólida para la demanda.

Conclusiones Clave del Informe

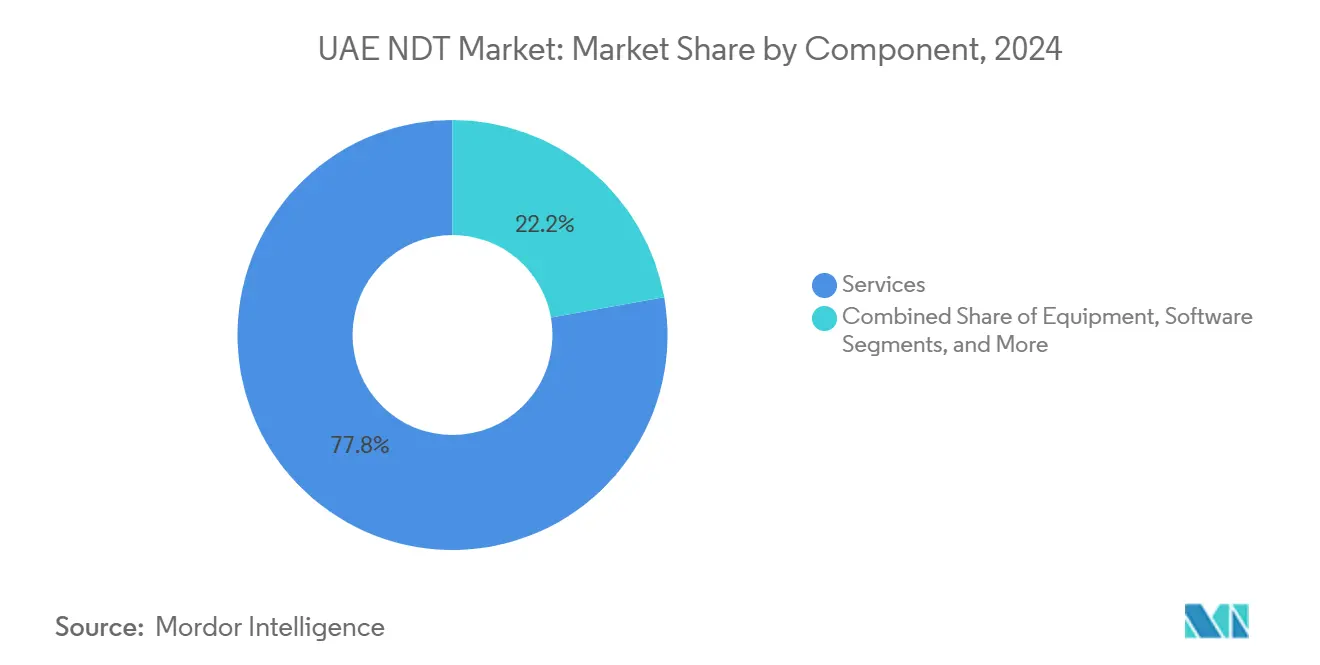

- Por componente, los servicios representaron el 77,8% de la participación del mercado de END de los EAU en 2024, mientras que se proyecta que el software registre una CAGR del 12,6% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico capturó el 26,5% de la participación del mercado de END de los EAU en 2024; se prevé que el ensayo por corrientes de Foucault se expanda a una CAGR del 9,6% hasta 2030.

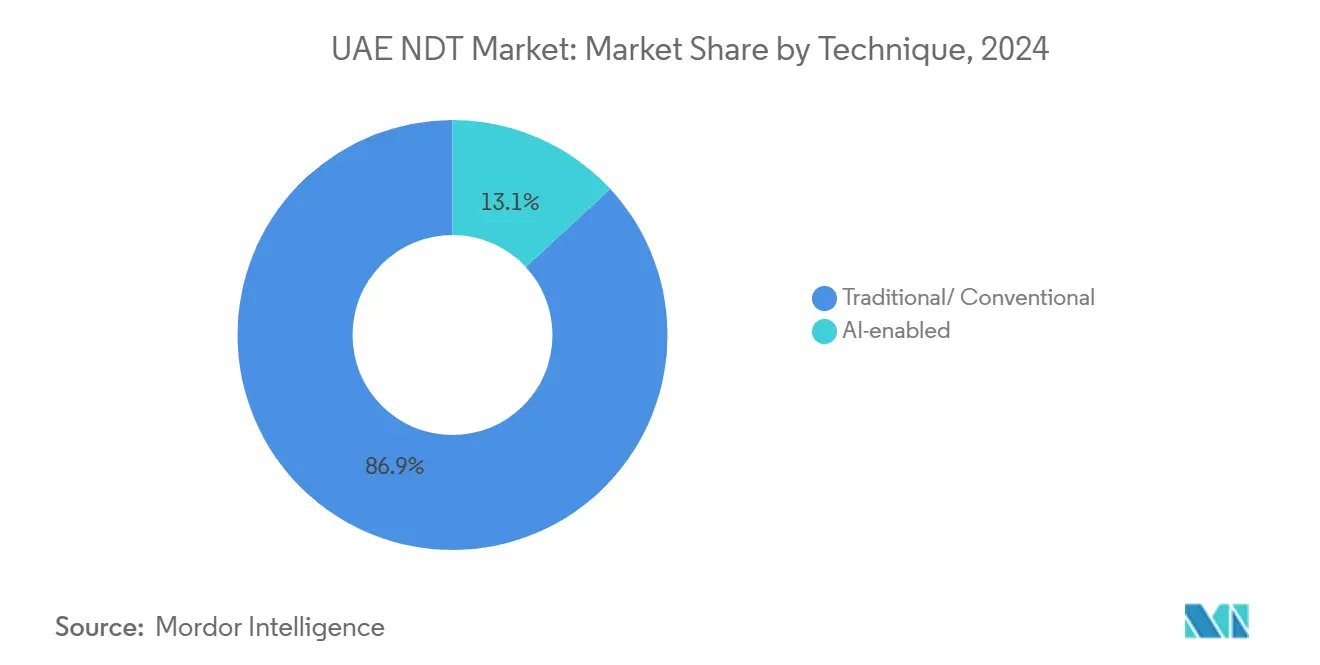

- Por técnica, los enfoques convencionales representaron el 86,9% del tamaño del mercado de END de los EAU en 2024, mientras que se proyecta que las técnicas impulsadas por IA avancen a una CAGR del 15,7% hasta 2030.

- Por industria de usuario final, el petróleo y gas lideró con el 24,2% de la participación del mercado de END de los EAU en 2024; se proyecta que el sector automotriz y de transporte registre la CAGR más alta del 9,5% de 2025 a 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de END de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones rápidas de refinerías para cumplir con los límites de azufre de la OMI-2020 | +1.2% | Nacional en los EAU, con concentración en las refinerías de Abu Dabi | Mediano plazo (2-4 años) |

| Auditorías obligatorias de integridad de activos en la estrategia 2030 de ADNOC | +2.1% | Nacional en los EAU, con impacto primario en las operaciones upstream de Abu Dabi | Largo plazo (≥ 4 años) |

| La expansión de la energía nuclear en Barakah impulsa la demanda avanzada de ISI | +1.8% | Nacional en los EAU, concentrado en la región de Al Dhafra | Largo plazo (≥ 4 años) |

| Megaproyectos de ciudades inteligentes (p. ej., Expo City, cadenas de suministro adyacentes a NEOM) | +1.4% | Nacional en los EAU, con efecto expansivo hacia la región más amplia del CCG | Mediano plazo (2-4 años) |

| Primas de inspección basada en riesgo vinculadas a seguros | +0.9% | Nacional en los EAU, con adopción temprana en operaciones offshore | Corto plazo (≤ 2 años) |

| Plataformas terrestres inactivas reconvertidas para geotermia – repunte de inspecciones | +0.7% | Nacional en los EAU, proyectos piloto en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Auditorías Obligatorias de Integridad de Activos Impulsan Protocolos de Inspección Sistemática

La directiva de ADNOC para aumentar la capacidad de producción de crudo a 5 millones de barriles por día para 2027 incorpora auditorías de integridad exhaustivas en los activos upstream, estimulando la demanda de ciclo largo de servicios avanzados en el mercado de END de los EAU.[1]ADNOC Drilling, "Estrategia - Perforación," ADNOC.DRILLING.AE Los operadores ahora combinan la inspección basada en riesgo con plataformas de IA como Neuron 5, que reducen las paradas no planificadas en un 50%, demostrando un valor tangible en los flujos de trabajo predictivos. Las verificaciones previas a la puesta en servicio de nuevas instalaciones y las evaluaciones de aptitud para el servicio de activos maduros se ejecutan en paralelo, ampliando el alcance de los servicios. La supervisión regulatoria de ENAS garantiza la trazabilidad de los datos, orientando la contratación hacia proveedores certificados. En conjunto, estos factores sitúan la inspección sistemática en el núcleo de la cultura de integridad de activos de ADNOC, reforzando el impulso hacia los servicios externalizados.

La Expansión de la Energía Nuclear Establece Estándares Avanzados de ISI

Con tres unidades de Barakah en operación comercial, las más de 220 inspecciones de FANR y la vida útil de diseño de 60 años de la planta anclan un proceso de inspección de varias décadas para el mercado de END de los EAU. Los 600 certificados de calibración anuales del Laboratorio Secundario de Dosimetría ilustran la precisión instrumental requerida para los trabajos de grado nuclear. Los contratistas certificados para tareas nucleares aprovechan sus credenciales en activos petroquímicos y de generación de energía, trasladando estrictos estándares de calidad a sectores adyacentes. El programa nuclear, por tanto, eleva los estándares nacionales de inspección, acelera el desarrollo de competencias y estabiliza la demanda de servicios a largo plazo.

La Infraestructura de Ciudades Inteligentes Impulsa la Integración de la Inspección Digital

El sistema ferroviario robótico ARIIS de Dubái logró una reducción del 75% en el tiempo de inspección y un incremento del 40% en la precisión de la evaluación del estado, validando la inspección impulsada por IA para activos urbanos. La vigilancia de túneles mediante drones, los sensores conectados al IoT y el análisis en la nube en tiempo real forman una columna vertebral digital que los planificadores urbanos esperan tener implementada. Estas tecnologías se alinean con los objetivos de sostenibilidad más amplios de los EAU al minimizar la interrupción del servicio y apoyar el mantenimiento basado en datos. En consecuencia, los programas de ciudades inteligentes sirven como laboratorios vivos para la inspección avanzada, impulsando curvas de adopción rápidas y ampliando los casos de uso en todo el mercado de END de los EAU.

La Evaluación de Riesgos Vinculada a Seguros Remodela la Economía de la Inspección

Los aseguradores ahora descuentan las primas cuando los operadores presentan datos de inspección certificados, especialmente para instalaciones offshore donde el tiempo de inactividad puede costar entre USD 30 y 40 millones por día. El monitoreo predictivo de corrosión bajo aislamiento por parte de CorrosionRADAR, reconocido por ADNOC, ejemplifica cómo los flujos continuos de datos permiten una fijación dinámica de precios de riesgo. El incentivo financiero acelera la adopción de plataformas de inspección certificadas, incorpora informes estandarizados y estrecha el vínculo entre la gestión de integridad y la economía de los seguros en todo el mercado de END de los EAU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Laboratorios de calibración autóctonos limitados que incrementan los tiempos de respuesta | -1.6% | Nacional en los EAU, con un impacto particular en equipos especializados | Mediano plazo (2-4 años) |

| Altos aranceles de importación sobre isótopos y fuentes de radiografía | -0.8% | Nacional en los EAU, afectando al segmento de ensayo radiográfico | Corto plazo (≤ 2 años) |

| Escasez de inspectores Nivel III certificados por ASME | -1.3% | Nacional en los EAU, con efectos expansivos hacia la región más amplia del CCG | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad sobre datos de END en la nube en instalaciones soberanas | -0.7% | Nacional en los EAU, concentrado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Limitaciones de la Infraestructura de Calibración Restringen la Velocidad del Servicio

Si bien el laboratorio de FANR apoya los equipos de radiación, la mayoría de los instrumentos ultrasónicos, de corrientes de Foucault y de termografía aún requieren calibración en el extranjero, lo que extiende los plazos de entrega y añade costos logísticos para las empresas de servicios.[2]World Energy, "FANR construyó una sólida infraestructura regulatoria nuclear y radiológica en los EAU para la protección del público y el medio ambiente," WORLD-ENERGY.ORG Las instalaciones ISO/IEC 17025 emergentes de QTS Service y Westcal alivian la carga, aunque siguen siendo insuficientes para satisfacer la demanda nacional. Los retrasos complican los cronogramas de los proyectos, elevan los requisitos de capital de trabajo y erosionan la competitividad de precios, especialmente para los proveedores pequeños y medianos. Los clientes incorporan cada vez más el tiempo de respuesta de calibración en su selección de proveedores, influyendo en la dinámica competitiva dentro del mercado de END de los EAU.

Las Brechas en la Certificación de la Fuerza Laboral Limitan las Capacidades de Inspección Avanzada

La demanda de personal ASME y PCN Nivel III supera la oferta local, como lo evidencian las persistentes ofertas de empleo para inspectores de END avanzados.[3]ICM Careers, "Inspector de END Avanzado," ICMPEOPLE.COM Los proyectos nucleares y petroquímicos requieren certificaciones de alto nivel, lo que implica una dependencia de expertos expatriados cuya disponibilidad dicta la flexibilidad de programación. Los programas de formación se están ampliando, pero las vías de Nivel III requieren años de exposición práctica, lo que significa que la escasez de talento persistirá en el mediano plazo. Este cuello de botella limita la ampliación de proyectos complejos y refuerza estructuras salariales premium en todo el mercado de END de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Preferencia por los Servicios Impulsa las Eficiencias de Externalización

Los servicios representaron el 77,8% del tamaño del mercado de END de los EAU en 2024, lo que subraya la preferencia de los operadores por los programas de inspección gestionados por proveedores frente a la propiedad interna de equipos. Los proveedores certificados absorben el gasto de capital, la formación del personal y las responsabilidades de calibración, ofreciendo cumplimiento integral a cambio de tarifas operativas predecibles. El análisis de datos impulsado por IA integrado en los contratos de servicio reduce aún más el tiempo de inactividad, fortaleciendo el argumento empresarial para la externalización.

El software es el componente de más rápido crecimiento, con una CAGR del 12,6% hasta 2030, a medida que los gemelos digitales, los algoritmos predictivos y los paneles de control en la nube se convierten en estándar. Los equipos y consumibles siguen siendo esenciales aunque crecen más lentamente, alimentando el ecosistema de servicios con herramientas y materiales especializados. La interacción de estos segmentos posiciona a las empresas de servicios en el centro de la creación de valor en el mercado de END de los EAU, mientras los clientes concentran el capital en las operaciones principales en lugar de en los activos de inspección.

Por Método de Ensayo: Dominio del Ultrasonido e Impulso de las Corrientes de Foucault

El ensayo ultrasónico capturó el 26,5% de la participación del mercado de END de los EAU en 2024, apreciado por su versatilidad en la medición de espesores, la detección de defectos por ultrasonido en fase y la inspección de soldaduras. Su compatibilidad con robots de rastreo y dispositivos de escalada en paredes amplía el alcance hacia entornos de alto riesgo, reforzando su liderazgo.

El ensayo por corrientes de Foucault experimenta una CAGR del 9,6%, beneficiándose de la detección rápida y sin contacto de defectos superficiales y subsuperficiales en intercambiadores de calor y componentes de aeronaves. Los conjuntos de sondas automatizadas y el análisis de señales impulsado por IA reducen los ciclos de inspección, facilitando una adopción generalizada en activos petroquímicos y de transporte. Los métodos de radiografía, partículas magnéticas y líquidos penetrantes conservan relevancia en nichos específicos, mientras que la termografía y la tomografía computarizada abordan necesidades de imagen especializadas. En conjunto, la diversificación de métodos ofrece a los operadores un conjunto de herramientas que abarca desde el cribado en tiempo real hasta la caracterización en profundidad dentro del mercado de END de los EAU.

Por Técnica: La Innovación Impulsada por IA Transforma el Mantenimiento Predictivo

Las técnicas convencionales aún representaron el 86,9% del tamaño del mercado de END de los EAU en 2024, impulsadas por el cumplimiento de códigos y los conjuntos de habilidades establecidos de los inspectores. Sin embargo, los enfoques impulsados por IA están creciendo a una CAGR del 15,7%, impulsados por la precisión del reconocimiento de patrones y la clasificación automatizada de defectos que reduce el esfuerzo de revisión manual.

Los flujos de trabajo híbridos emergen como la mejor práctica: las herramientas de IA examinan rápidamente grandes conjuntos de datos, señalando anomalías para un seguimiento convencional específico que satisface la documentación regulatoria. Los primeros adoptantes reportan beneficios de costos medibles, como el tiempo de análisis de materiales de ocho minutos del Municipio de Dubái, en comparación con los cuatro días anteriores. A medida que los conjuntos de datos de entrenamiento crecen y las preocupaciones de seguridad en la nube disminuyen, la penetración de la IA se profundizará, redefiniendo la diferenciación competitiva dentro del mercado de END de los EAU.

Por Industria de Usuario Final: Escala del Petróleo y Gas, Aceleración Automotriz

El petróleo y gas representó el 24,2% de la participación del mercado de END de los EAU en 2024, impulsado por proyectos upstream complejos, actualizaciones downstream y mandatos de integridad de tuberías. Las inspecciones regulares durante paradas, los programas de inspección basada en riesgo y la puesta en servicio de nuevas construcciones sostienen conjuntamente una alta intensidad de servicio.

Se proyecta que los sectores automotriz y de transporte crezcan a una CAGR del 9,5% hasta 2030, impulsados por iniciativas locales de ensamblaje de vehículos y la expansión de la infraestructura de movilidad eléctrica. Los estándares requieren inspecciones exhaustivas de soldaduras, piezas fundidas y materiales compuestos, creando nuevas oportunidades para los proveedores. El sector aeroespacial, de defensa y de generación de energía mantiene una demanda estable, mientras que la electrónica, la marina y los dispositivos médicos añaden volumen incremental. La exposición sectorial diversificada mitiga el riesgo cíclico y amplía el conjunto de oportunidades para la industria de END de los EAU.

Análisis Geográfico

El mercado de END de los EAU se concentra en Abu Dabi y Dubái, aunque cada emirato aporta capas de demanda distintas. Abu Dabi ancla los activos de petróleo upstream, procesamiento de gas y energía nuclear, garantizando volúmenes de inspección de referencia durante múltiples décadas. La sede de ADNOC y los calendarios de ISI a largo plazo de Barakah requieren proveedores con calificación nuclear y sostienen servicios de calibración especializados. Dubái complementa esto con infraestructura de ciudades inteligentes, centros de aviación y logística marítima que enfatizan la inspección mejorada por IA y la respuesta rápida.

Las zonas industriales de Sharjah añaden requisitos de fabricación y logística, mientras que los Emiratos del Norte contribuyen con proyectos de servicios públicos e infraestructura. Los estándares armonizados bajo FANR y ENAS permiten a los proveedores operar sin problemas en todos los emiratos, agrupando talento y equipos. Las zonas francas facilitan la importación de herramientas especializadas, permitiendo a las empresas extranjeras establecer bases regionales. En consecuencia, los EAU sirven como trampolín para la expansión en el CCG, con proveedores que aprovechan las credenciales nacionales para captar trabajo en Arabia Saudita, Omán y Catar.

Las ventajas de la infraestructura digital, incluidas las redes 5G y las plataformas en la nube respaldadas por el gobierno, aceleran la adopción de la inspección predictiva. Combinados con la estabilidad geopolítica y la regulación favorable a los negocios, estos factores consolidan el papel de los EAU como centro regional de servicios avanzados de ensayos no destructivos.

Panorama Competitivo

Los principales actores mundiales de ensayo, inspección y certificación, como SGS Gulf Limited, Bureau Veritas, TÜV Rheinland e Intertek, poseen importantes carteras de contratos, aprovechando la experiencia mundial, las certificaciones de métodos y los laboratorios integrados. Los especialistas regionales, NDTCCS, Qualitas Material Testing Laboratories y las empresas tecnológicas emergentes, compiten mediante movilización rápida, precios localizados y capacidades de nicho. Los nuevos actores centrados en la tecnología, incluidos Gecko Robotics y CorrosionRADAR, se diferencian en IA y robótica, ganando acuerdos de varios millones de dólares con ADNOC y otros operadores.[4]Semafor, "Gecko Robotics planea duplicar su presencia en los EAU," SEMAFOR.COM

Las alianzas estratégicas sustentan el éxito en el mercado. La asociación de Trendspek con Applus+ produce herramientas de reconocimiento de defectos impulsadas por IA que se integran en las operaciones de campo de Applus+. La colaboración de FOERSTER Middle East con VisiConsult amplía la cobertura avanzada de rayos X. Dichas alianzas aceleran la transferencia de tecnología y evitan los largos ciclos de certificación.

El cumplimiento normativo sigue siendo un diferenciador fundamental. Los proveedores con calificaciones de grado nuclear, laboratorios ISO/IEC 17025 y certificaciones de seguridad en acceso por cuerdas aseguran contratos de mayor valor. La convergencia de la innovación digital y los estándares rigurosos favorece a los operadores capaces de integrar el análisis de IA con sistemas de calidad robustos, configurando la próxima fase de competencia en el mercado de END de los EAU.

Líderes de la Industria de END de los EAU

SGS Gulf Limited

Olympus Middle East FZE

MISTRAS Group Middle East

Zetec Inc - Middle East

Eddyfi Technologies FZE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: NTS Group adquirió Amega West Services, añadiendo ocho instalaciones globales y ampliando las capacidades de reparación para equipos MWD/LWD y de perforación.

- Abril 2025: El Ministerio de Economía de los EAU firmó un Memorando de Entendimiento con SGS Gulf Limited para mejorar el control de calidad de alimentos y productos de consumo en los siete emiratos.

- Marzo 2025: SGS Gulf Limited amplió las pruebas eléctricas y electrónicas en su Centro de Excelencia de Dubái, añadiendo ocho expertos técnicos y equipos avanzados.

- Febrero 2025: Gecko Robotics anunció planes para duplicar su flota de robots en los EAU a 40-50 unidades bajo un contrato de USD 30 millones con ADNOC Gas.

Alcance del Informe del Mercado de END de los EAU

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Líquidos Penetrantes |

| Ensayo por Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo por Emisión Acústica |

| Ensayo por Termografía / Infrarrojos |

| Ensayo por Tomografía Computarizada |

| Tradicional / Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Fabricación e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo por Partículas Magnéticas | |

| Ensayo por Líquidos Penetrantes | |

| Ensayo por Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo por Emisión Acústica | |

| Ensayo por Termografía / Infrarrojos | |

| Ensayo por Tomografía Computarizada | |

| Por Técnica | Tradicional / Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Fabricación e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| Minería | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de END de los EAU para 2030?

Se proyecta que el mercado de END de los EAU alcance USD 970,8 millones para 2030.

¿Qué segmento lidera actualmente por componente?

Los servicios dominan con una participación del 77,8% en 2024.

¿Qué tan rápido están creciendo las técnicas impulsadas por IA?

Las técnicas de inspección impulsadas por IA avanzan a una CAGR del 15,7% hasta 2030.

¿Qué método de ensayo se espera que crezca más rápidamente?

Se proyecta que el ensayo por corrientes de Foucault registre una CAGR del 9,6% de 2025 a 2030.

¿Por qué las instalaciones de calibración son una restricción?

Los laboratorios ISO/IEC 17025 locales limitados resultan en tiempos de respuesta de equipos más prolongados, lo que incrementa los costos de los proyectos.

¿Qué industria fuera del petróleo y gas muestra el mayor potencial de crecimiento?

Se prevé que el sector automotriz y de transporte se expanda a una CAGR del 9,5% hasta 2030.

Última actualización de la página el: