Tamaño y Participación del Mercado de Impresión 3D / Manufactura Aditiva NDT

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

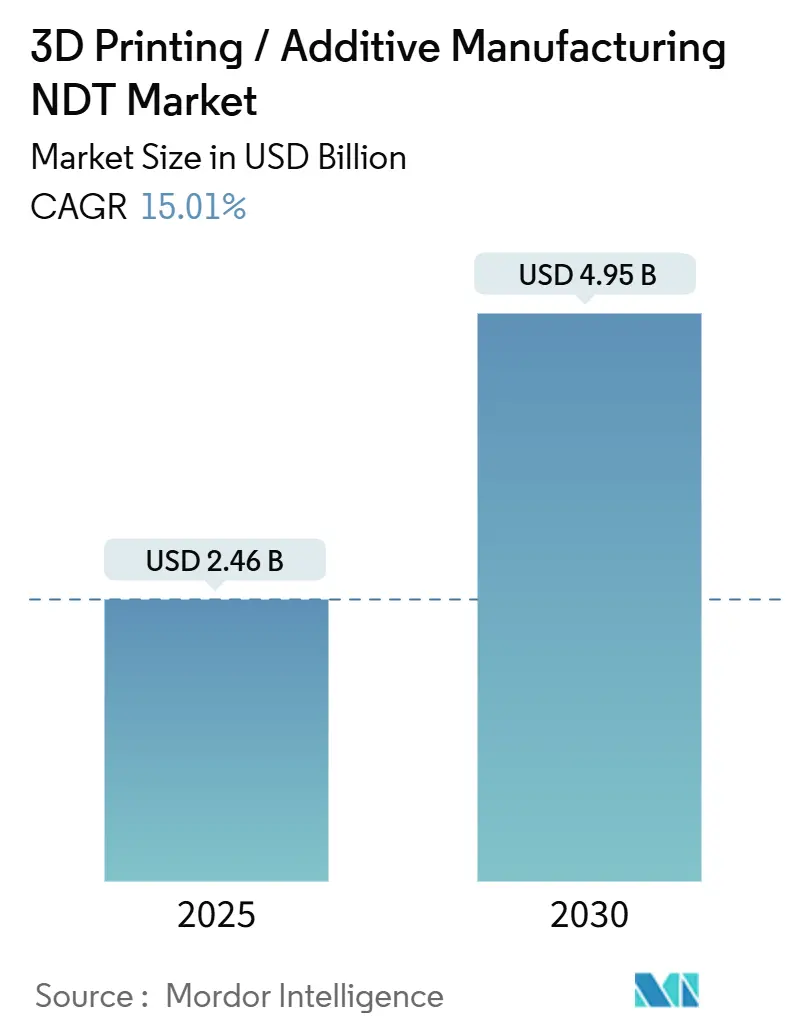

| Tamaño del Mercado (2025) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D / Manufactura Aditiva NDT por Mordor Intelligence

El tamaño del mercado de impresión 3D / manufactura aditiva NDT fue de USD 2,46 mil millones en 2025 y se proyecta que alcance los USD 4,95 mil millones para 2030, reflejando una sólida CAGR del 15,01% durante el período de pronóstico. La aceleración refleja un panorama de manufactura aditiva en maduración, mandatos más estrictos de calificación de piezas en aeroespacial y dispositivos médicos, y la disponibilidad de plataformas de inspección en proceso habilitadas por IA que previenen costosos desperdicios. El hardware sigue siendo la columna vertebral del mercado de impresión 3D NDT, aunque el valor se está desplazando rápidamente hacia la analítica de software que desbloquea perspectivas predictivas a partir de datos de sensores. Los organismos reguladores a ambos lados del Atlántico ahora especifican monitoreo continuo para componentes críticos para la seguridad, lo que obliga a las empresas a invertir en estrategias de aseguramiento de calidad en tiempo real. La dinámica regional también influye en el crecimiento: América del Norte optimiza los programas aeroespaciales establecidos, mientras que Asia Pacífico construye fábricas de Industria 4.0 desde cero que dependen de flujos de trabajo de inspección totalmente digitales.

Conclusiones Clave del Informe

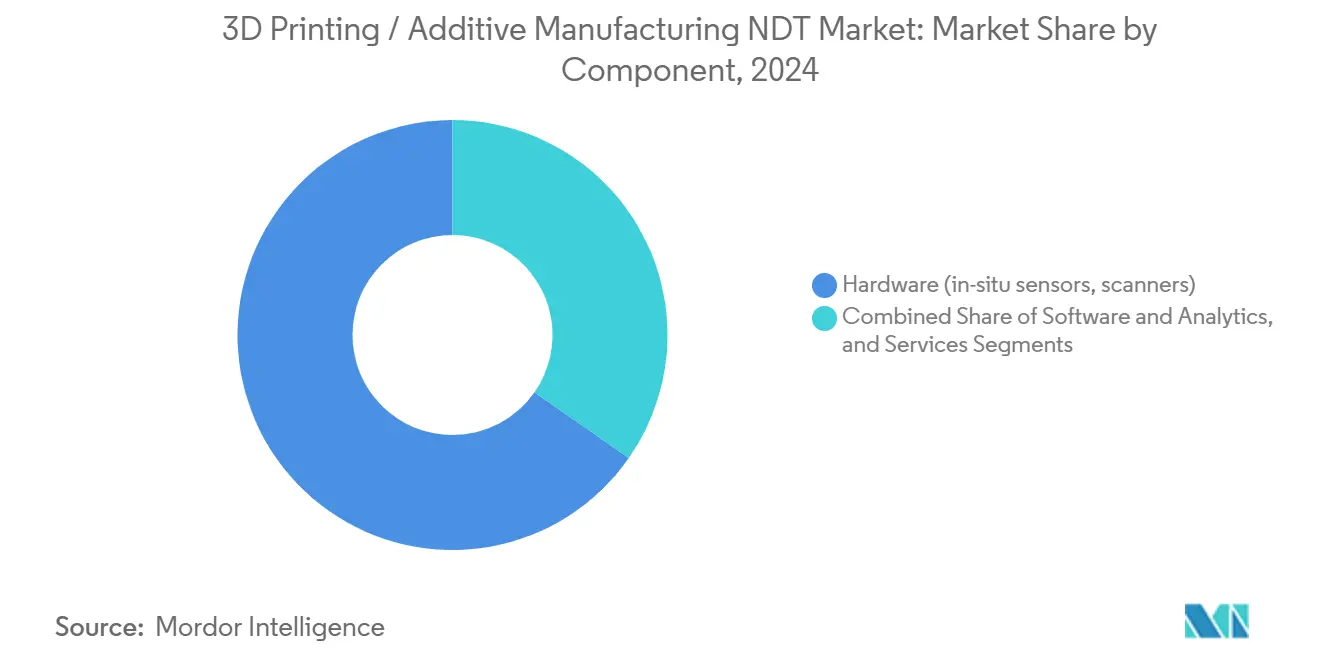

- Por componente, el hardware capturó el 65,3% de la participación del mercado de impresión 3D NDT en 2024, mientras que el software y la analítica registraron la CAGR más rápida del 19,8% hasta 2030.

- Por método de prueba, la tomografía computarizada lideró con una participación de ingresos del 29,1% en 2024; la termografía y el infrarrojo avanzan a una CAGR del 18,5% hasta 2030.

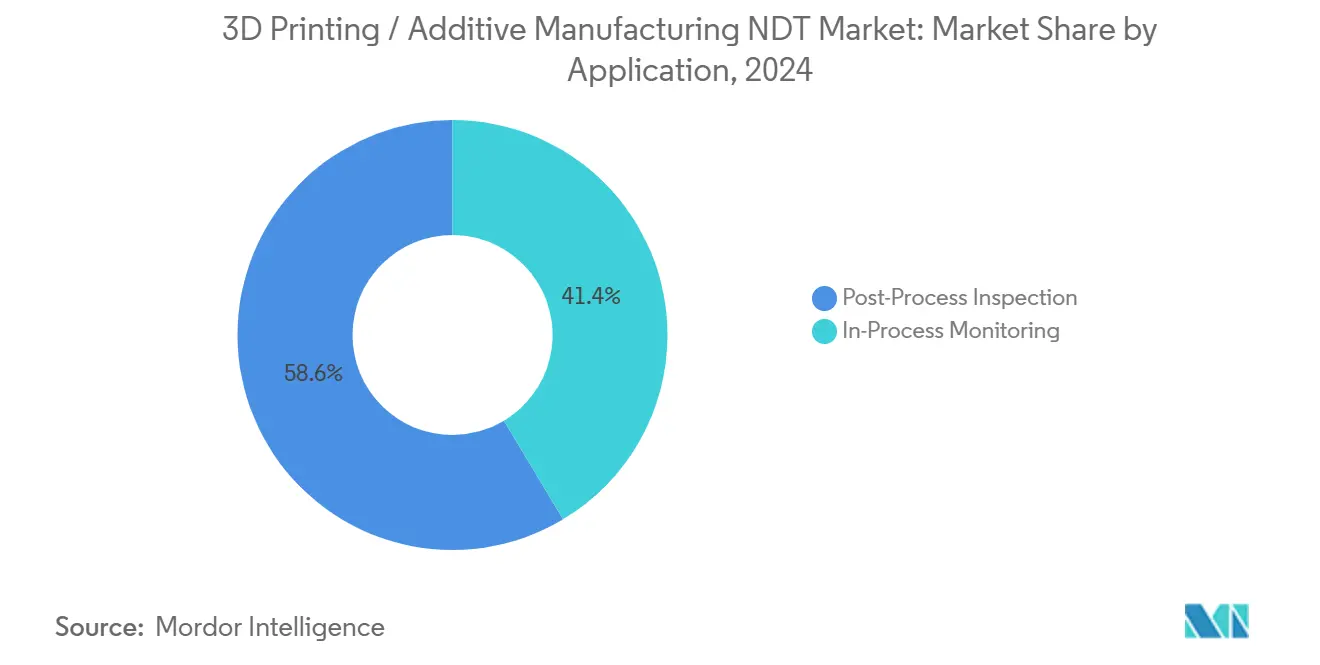

- Por aplicación, la inspección post-proceso representó el 58,6% del tamaño del mercado de impresión 3D NDT en 2024, y se espera que el monitoreo en proceso se expanda a una CAGR del 20,4% hasta 2030.

- Por industria de usuario final, el sector aeroespacial representó el 23,5% de la demanda en 2024, mientras que se proyectó que el sector de dispositivos médicos tendría la CAGR más alta del 20,6% hasta 2030.

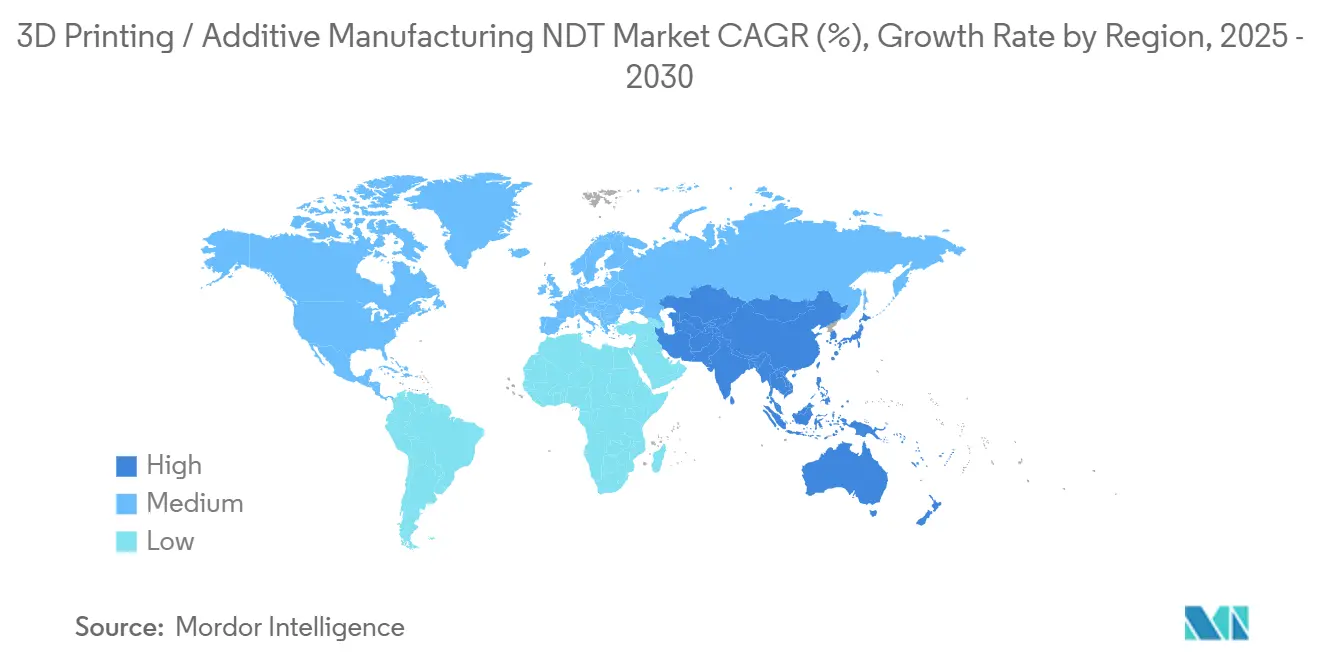

- Por geografía, América del Norte representó el 29,5% de los ingresos en 2024; se pronostica que Asia Pacífico registrará la CAGR más fuerte del 17,3% hasta 2030.

Tendencias e Información del Mercado Global de Impresión 3D / Manufactura Aditiva NDT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de la manufactura aditiva de metales en el MRO aeroespacial | +3.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Beneficios de reducción de costos de la integración de NDT en proceso | +2.8% | Global | Corto plazo (≤ 2 años) |

| Creciente impulso regulatorio para la certificación de piezas (FAA, EASA) | +2.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la producción en serie de implantes médicos | +2.1% | Global | Mediano plazo (2-4 años) |

| Expansión de líneas de inyección de aglutinante a escala industrial | +1.9% | Núcleo APAC, extensión a América del Norte | Mediano plazo (2-4 años) |

| Plataformas de predicción de defectos en tiempo real habilitadas por IA | +2.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de la Manufactura Aditiva de Metales en el MRO Aeroespacial

La adopción de la manufactura aditiva de metales en mantenimiento, reparación y revisión se extiende ahora a álabes de turbina, intercambiadores de calor y soportes estructurales. La guía de la FAA de 2024 exige que los operadores implementen inspecciones continuas para aleaciones de titanio y níquel, elevando así la demanda de soluciones de tomografía computarizada en línea y rayos X de alta energía. En Europa, la EASA exige trazabilidad documentada desde la materia prima en polvo hasta la pieza terminada, lo que impulsa el uso de herramientas de base de datos integradas que registran cada capa de fusión.[1]Agencia Europea de Seguridad Aérea, "Especificaciones de Certificación para Manufactura Aditiva," easa.europa.eu Los soportes impresos en 3D validados por Boeing en el programa 787 demostraron que las geometrías ricas en celosía pueden superar rigurosas pruebas de fatiga cuando se monitorean durante cada pasada de construcción. La complejidad de los canales de enfriamiento internos lleva el ultrasonido tradicional a sus límites, abriendo espacio para matrices de emisión acústica acopladas a filtración por IA. A medida que las aerolíneas adoptan estrategias de repuestos digitales, las instalaciones de MRO ven el mercado de impresión 3D NDT como el camino más confiable para mantener las certificaciones de aeronavegabilidad sin aumentar los tiempos de rotación.

Beneficios de Reducción de Costos de la Integración de NDT en Proceso

El monitoreo en tiempo real reduce los desperdicios hasta en un 40% al detectar la porosidad antes de que se propague entre capas, como se demostró en las principales plantas automotrices. General Electric observó una reducción del 60% en las colas de posprocesamiento una vez que las plataformas multisensor transmitieron anomalías directamente a los paneles de control del MES, revelando ahorros que superaron los USD 10.000 por soporte aeroespacial rechazado. La eliminación de cabinas de inspección independientes reduce el espacio en planta y minimiza los movimientos de grúa para construcciones de metal pesado, lo que genera ganancias acumuladas de rendimiento. La analítica en la nube predice además el desgaste de herramientas, lo que permite a los planificadores programar el mantenimiento durante los turnos de menor actividad en lugar de pausar las ejecuciones de alto valor. Estas eficiencias compuestas hacen que el mercado de impresión 3D NDT sea integral para la rentabilidad en sectores que antes aceptaban altos desperdicios como el precio de la libertad de diseño.

Creciente Impulso Regulatorio para la Certificación de Piezas (FAA, EASA)

Las hojas de ruta de certificación ahora incorporan la evaluación no destructiva desde la aceptación del polvo en adelante. La Circular Consultiva 20-170A define el monitoreo continuo como el enfoque predeterminado para las piezas estructurales de aeronaves, lo que obliga a las impresoras a integrar sensores multieje y cámaras infrarrojas de alta velocidad. La EASA refleja esta postura, añadiendo documentación adicional para la deposición de energía dirigida, mientras que la norma ISO/ASTM 52941 proporciona terminología armonizada que agiliza las auditorías de la cadena de suministro global. Los períodos de calificación de 18 a 24 meses crean una demanda recurrente de equipos calibrados y contratos de servicio. Los fabricantes que carecen de paquetes de inspección validados corren el riesgo de sufrir retrasos en la certificación que pueden paralizar lanzamientos de programas valorados en cientos de millones de USD. En consecuencia, los presupuestos de aseguramiento de calidad se asignan cada vez más a proveedores que pueden empaquetar hardware, analítica y capacitación dentro de kits llave en mano, reforzando el impulso a largo plazo sobre el mercado de impresión 3D NDT.

Cambio Hacia la Producción en Serie de Implantes Médicos

Los implantes personalizados de rodilla, cadera y craneales han pasado de ejecuciones piloto a lotes de cientos por día, particularmente desde que la guía de la FDA de 2024 formalizó la validación continua del proceso. Johnson and Johnson amplió su instalación Ethicon para producir dispositivos ortopédicos específicos para cada paciente monitoreados capa por capa, confirmando la integridad mecánica sin seccionar en el posproceso.[2]Johnson & Johnson, "Manufactura Aditiva para Dispositivos Médicos," jnj.com Las celosías de titanio que favorecen la osteointegración requieren tomografía computarizada de alto contraste para demostrar la interconectividad de los poros, mientras que los arcos dentales de cobalto-cromo necesitan barridos de corrientes de Foucault para verificar la fusión completa. La robótica automatizada transfiere los implantes desde las placas de construcción a las estaciones de limpieza, y el mismo robot activa macros de inspección que almacenan datos contra identificadores únicos de dispositivos. A medida que los modelos de reembolso en la atención ortopédica se desplazan hacia contratos basados en resultados, los fabricantes consideran la evidencia sólida de NDT como indispensable para la gestión de responsabilidades, asegurando un impulso sostenido para el mercado de impresión 3D NDT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de protocolos de inspección estandarizados para estructuras de celosía complejas | -1.8% | Global | Mediano plazo (2-4 años) |

| Alto costo inicial del hardware de monitoreo integrado | -2.1% | Global | Corto plazo (≤ 2 años) |

| Fuerza laboral calificada limitada en operaciones híbridas de manufactura aditiva y NDT | -1.5% | Global | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad de datos en torno a la analítica de inspección basada en la nube | -1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Protocolos de Inspección Estandarizados para Estructuras de Celosía Complejas

La mayoría de los documentos de la Sociedad Americana para Pruebas y Materiales e ISO aún se dirigen a piezas fundidas y forjadas, dejando las celosías aditivas sin criterios de aceptación prescriptivos. En consecuencia, los principales contratistas aeroespaciales elaboran estándares propietarios que los proveedores deben descifrar, erosionando las economías de escala en las cadenas de suministro globales. La Sociedad Americana para Pruebas y Materiales tiene comités trabajando en anexos específicos de métodos, aunque la ratificación amplia podría extenderse más allá de 2026. Sin un consenso global, los auditores a menudo exigen escaneos redundantes, lo que infla los costos de mano de obra de inspección en piezas de bajo margen. Los reguladores médicos actúan con cautela, aprobando implantes caso por caso hasta que se establezcan estándares públicos. Esta incertidumbre modera la inversión en nueva capacidad de inspección y ralentiza la CAGR general del mercado de impresión 3D NDT.

Alto Costo Inicial del Hardware de Monitoreo Integrado

Una pila completa de tomografía computarizada de alta energía, cámaras de lecho de polvo y perfilómetros láser puede superar los USD 500.000 por línea de metal, una barrera de entrada intimidante para los pequeños fabricantes por contrato. Si bien los modelos de arrendamiento alivian el estrés de liquidez, los directores financieros aún evalúan el riesgo de obsolescencia tecnológica en un campo en rápida evolución. Las empresas de mercados emergentes enfrentan obstáculos aún más pronunciados: las escasas redes de servicio locales prolongan el tiempo de inactividad cuando el equipo falla, lo que reduce los cálculos de retorno sobre la inversión. Aunque la analítica por suscripción compensa parte del dolor de capital, las empresas aún deben modernizar las máquinas con sensores robustecidos. Hasta que los precios de venta promedio del hardware se compriman o los márgenes de financiamiento se estrechen, el mercado de impresión 3D NDT pierde clientes potenciales que no pueden superar la barrera de inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción del Software

El hardware lideró el mercado de impresión 3D NDT en 2024, representando el 65,3% de los ingresos a través de sensores, escáneres y módulos de imagen que anclan cada flujo de trabajo de inspección. Los gantries de tomografía computarizada, los cabezales de ultrasonido de matriz en fase y las cámaras infrarrojas forman la primera línea de captura de datos. Sin embargo, el software está reformulando la ecuación de valor, expandiéndose a una CAGR del 19,8% a medida que las rutinas de IA clasifican vóxeles, cuantifican la porosidad y generan certificados de cumplimiento automatizados que los reguladores ahora aceptan como evidencia de auditoría. Los servicios contribuyen a través de compromisos de calibración, validación y consultoría de procesos que integran hardware y analítica en soluciones unificadas.

La convergencia de la instrumentación física y el procesamiento en la nube se está acelerando. La suite de clasificación de defectos de Hexagon AB se entrega precargada en sus sistemas de tomografía computarizada, transformando lo que antes era un kit independiente en un dispositivo de datos. Los socios de servicio se benefician ofreciendo programas de mejora continua que extraen registros de inspección para ajustes de diseño para manufactura. Entre 2025 y 2030, los fabricantes de equipos originales esperan que el software por suscripción supere al hardware de inversión de capital en contribución de margen, subrayando un giro estratégico dentro del mercado de impresión 3D NDT.

Por Método de Prueba: El Liderazgo de la Tomografía Computarizada Desafiado por la Innovación Térmica

La tomografía computarizada retuvo el 29,1% del dominio de la participación del mercado de impresión 3D NDT en 2024, valorada por la visibilidad no destructiva de cavidades ocultas y canales de enfriamiento que definen la excelencia aeroespacial y médica. La termografía y el infrarrojo, aunque históricamente secundarios, están escalando rápidamente a una CAGR del 18,5% porque ofrecen retroalimentación a velocidad de fotogramas durante cada pasada láser y no interrumpen la producción. Las matrices ultrasónicas son adecuadas para construcciones de metal grueso, mientras que las fuentes radiográficas abordan pilas de aleaciones de nicho que requieren alta energía de penetración.

La dinámica competitiva ahora favorece las pilas híbridas. La unidad de tomografía computarizada en línea de ZEISS Group combina escaneos de haz de abanico con superposiciones termográficas, fusionando resolución espacial e información temporal en una sola consola. La inspección visual por visión artificial resucita la técnica de NDT más antigua, utilizando guía de IA para clasificar anomalías superficiales a resoluciones de píxeles anteriormente inalcanzables. Las sondas de emisión acústica susurran señales de advertencia tempranas de propagación de microfisuras, lo que permite el ajuste proactivo de parámetros en lugar de desechar al final de la construcción. Estas combinaciones de métodos mantienen vibrante el mercado de impresión 3D NDT a medida que los compradores buscan sistemas multipropósito que amorticen la inversión en familias de piezas.

Por Aplicación: El Dominio del Posproceso Cede ante la Prevención en Tiempo Real

Los flujos de trabajo de inspección final aún generaron el 58,6% de los ingresos de 2024, reflejando los protocolos arraigados vinculados a la aeroespacial y la FDA que exigen prueba en la entrega. Sin embargo, el monitoreo en proceso avanza a una CAGR del 20,4%, señalando un giro filosófico de la detección a la prevención. Las cámaras en línea, los fotodiodos y los pirómetros de baño de fusión detectan salpicaduras de polvo o formación de bolas en milisegundos, activando recubrimientos inmediatos o interrupciones de capa que recuperan el material.

El ecosistema Live Inspect de Desktop Metal integra la analítica del baño de fusión con el firmware de la impresora, asegurando que los defectos no puedan propagarse sin ser detectados. El posproceso sigue siendo importante, especialmente para la metrología dimensional, pero su función se inclina hacia la garantía documental en lugar del descubrimiento primario de fallas. La estrategia óptima combina ambos: los datos en proceso impulsan el control de bucle cerrado, mientras que la tomografía computarizada selectiva verifica los hitos regulatorios, generando una armonía equilibrada de costo-calidad que impulsa el mercado de impresión 3D NDT.

Por Industria de Usuario Final: La Madurez Aeroespacial Contrasta con la Aceleración de Dispositivos Médicos

El sector aeroespacial representó el 23,5% de la demanda de 2024, un testimonio de los largos plazos de entrega de la industria y una cultura que presupuesta generosamente para la validación de seguridad. Los decretos de la FAA y la EASA exigen inspecciones integradas para álabes de turbina, soportes y piezas del sistema de control ambiental, consolidando al sector aeroespacial como el segmento de clientes líder. En contraste, los dispositivos médicos, aunque más pequeños en dólares absolutos, crecen a una CAGR del 20,6% a medida que las empresas ortopédicas y dentales hacen la transición de prototipos a cadenas de producción de personalización masiva.

Stryker, Zimmer Biomet y Johnson and Johnson ahora cuentan con flotas de impresoras calibradas, cada una emparejada con torres de tomografía computarizada ajustadas para estructuras de gradiente trabecular. La adopción automotriz es más estable pero aumenta anualmente a medida que los soportes ligeros y las carcasas de enfriamiento de motores eléctricos hacen la transición a rutas aditivas, que demandan sistemas de visión de alto rendimiento. Los usuarios de energía, marina y semiconductores añaden volumen incremental, cada uno aportando peculiaridades de inspección especializadas que amplían la paleta de soluciones del mercado de impresión 3D NDT.

Análisis Geográfico

América del Norte retuvo el 29,5% de los ingresos globales en 2024, impulsada por los arraigados programas aeroespaciales, de defensa y espaciales que habían institucionalizado la manufactura aditiva una década antes. El claro reglamento de la FAA tranquiliza a los inversores, mientras que los principales contratistas de defensa como Lockheed Martin y Boeing incorporan protocolos de inspección dentro de cada expediente de calificación de piezas.[3]Lockheed Martin Corporation, "Capacidades de Manufactura," lockheedmartin.com Canadá contribuye a la agresiva adopción de tomografía computarizada de Bombardier para componentes de aviones regionales, mientras que el corredor automotriz de México impulsa unidades infrarrojas de costo medio para ejecuciones de soportes ligeros.

Se proyecta que la región de Asia Pacífico registrará la CAGR más rápida del 17,3% hasta 2030, ya que la política Fabricado en China 2025 dirige subsidios hacia fábricas integradas de impresión e inspección. Los institutos gubernamentales en Shanghái y Shenzhen adquieren escáneres de tomografía computarizada de gran volumen para bancos de prueba de investigación y desarrollo públicos que los proveedores regionales pueden alquilar, reduciendo así la fricción de entrada. Japón lidera la inspección asistida por robótica: los cobots trasladan piezas desde los módulos de inyección de aglutinante a bahías multisensor sin intervención humana. Corea del Sur se beneficia de las aplicaciones de empaquetado de semiconductores que requieren tomografía computarizada a escala de micrones, mientras que el naciente sector aeroespacial de India atrae pedidos piloto de soluciones de ultrasonido, ampliando el grupo de clientes para el mercado de impresión 3D NDT.

Europa sigue siendo una potencia de ingeniería de precisión. Alemania ejerce su peso automotriz, equipando las fábricas inteligentes lideradas por Siemens con paneles de control de defectos impulsados por IA. Safran y Airbus de Francia invierten en matrices de corrientes de Foucault enfocadas en celosías, mientras que el Reino Unido fomenta clústeres de investigación en torno a las suites de sensores de Renishaw. El sur de Europa avanza gradualmente a medida que las empresas italianas y españolas añaden operaciones de repuestos aditivos para ferroviario y energía, aunque a volúmenes más bajos. La agenda de sostenibilidad de la región favorece la refabricación aditiva, exigiendo regímenes de inspección que confirmen las afirmaciones de extensión de vida útil y energicen aún más el mercado de impresión 3D NDT.

Panorama Competitivo

El mercado de impresión 3D NDT exhibe una concentración moderada, con titanes consolidados y especialistas ágiles compitiendo por contratos integrados. Baker Hughes combina su trayectoria en ultrasonido con cámaras de lecho de polvo láser, lanzando una plataforma específica para manufactura aditiva que reduce las ventanas de inspección en un 35% en el lanzamiento para los clientes.[4]Baker Hughes, "Tecnologías de Inspección," bakerhughes.com Hexagon AB invierte USD 45 millones en IA de clasificación de defectos, apostando a que los algoritmos, no el hardware, diferenciarán las ofertas futuras. ZEISS Group ha aprovechado su experiencia en tomografía computarizada para dispositivos médicos para crear ensamblajes en línea que ahora están integrados en líneas de implantes ortopédicos, reduciendo el tiempo de validación sin comprometer la resolución.

Las alianzas estratégicas se multiplican. GE Waygate se asocia con dos de los principales fabricantes de equipos originales aeroespaciales para coautorizar rutinas de inspección para canales de enfriamiento inaccesibles por boroscopios, creando efectivamente estándares de facto que el sector en general podría adoptar. Olympus Corporation adquirió una empresa emergente belga de IA para fortalecer su pila de software, señalando un cambio en los servicios más allá de la instrumentación óptica. Materialise y 3D Systems apuestan por la analítica en la nube, agregando registros de escaneo de múltiples sitios en paneles de control centralizados que alimentan los bucles de retroalimentación de diseño.

Las solicitudes de patentes subrayan la intensidad. Cognex avanza en reclamaciones de visión artificial con caracterización del baño de fusión a nivel de píxel, mientras que Renishaw asegura cobertura para perfilometría láser de múltiples longitudes de onda en mapas de calidad de fusión en lecho de polvo. La competencia de precios se intensifica, pero la diferenciación a través de paquetes llave en mano protege los márgenes. Los clientes prefieren cada vez más soluciones de factura única que combinen hardware, analítica y documentación de cumplimiento, una tendencia que probablemente reforzará la trayectoria del mercado de impresión 3D NDT.

Líderes de la Industria de Impresión 3D / Manufactura Aditiva NDT

Baker Hughes Inspection Technologies

Hexagon AB

Waygate Technologies (A GE Business)

Olympus Corporation

Eddyfi Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Stratasys mejoró las capacidades de inspección de impresión de polímeros para apoyar los volúmenes automotrices.

- Septiembre de 2024: Baker Hughes lanzó una plataforma NDT integrada para la manufactura aditiva de metales que combina pruebas ultrasónicas con monitoreo de proceso en tiempo real, logrando una reducción del 35% en el tiempo de inspección en los primeros clientes aeroespaciales.

- Agosto de 2024: Hexagon AB invirtió USD 45 millones para expandir la clasificación de defectos impulsada por IA y las soluciones de tomografía computarizada para líneas de producción en serie.

- Julio de 2024: ZEISS Group introdujo un sistema de inspección por tomografía computarizada en línea diseñado para la manufactura aditiva, reduciendo los tiempos de ciclo para la producción de dispositivos médicos.

Alcance del Informe Global del Mercado de Impresión 3D / Manufactura Aditiva NDT

| Hardware (sensores en sitio, escáneres) |

| Software y Analítica |

| Servicios |

| Pruebas Ultrasónicas |

| Pruebas Radiográficas |

| Pruebas de Partículas Magnéticas |

| Pruebas de Líquidos Penetrantes |

| Pruebas de Inspección Visual |

| Pruebas de Corrientes de Foucault |

| Pruebas de Emisión Acústica |

| Pruebas de Termografía / Infrarrojo |

| Pruebas de Tomografía Computarizada |

| Monitoreo en Proceso |

| Inspección Post-Proceso |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| Minería |

| Dispositivos Médicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware (sensores en sitio, escáneres) | ||

| Software y Analítica | |||

| Servicios | |||

| Por Método de Prueba | Pruebas Ultrasónicas | ||

| Pruebas Radiográficas | |||

| Pruebas de Partículas Magnéticas | |||

| Pruebas de Líquidos Penetrantes | |||

| Pruebas de Inspección Visual | |||

| Pruebas de Corrientes de Foucault | |||

| Pruebas de Emisión Acústica | |||

| Pruebas de Termografía / Infrarrojo | |||

| Pruebas de Tomografía Computarizada | |||

| Por Aplicación | Monitoreo en Proceso | ||

| Inspección Post-Proceso | |||

| Por Industria de Usuario Final | Petróleo y Gas | ||

| Generación de Energía | |||

| Aeroespacial | |||

| Defensa | |||

| Automotriz y Transporte | |||

| Manufactura e Ingeniería Pesada | |||

| Construcción e Infraestructura | |||

| Química y Petroquímica | |||

| Marina y Construcción Naval | |||

| Electrónica y Semiconductores | |||

| Minería | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de impresión 3D NDT?

El tamaño del mercado de impresión 3D NDT alcanzó los USD 2,46 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada del mercado?

Se pronostica que avanzará a una CAGR del 15,01%, alcanzando los USD 4,95 mil millones para 2030.

¿Qué segmento de componentes crece más rápidamente?

El software y la analítica lideran el crecimiento con una CAGR del 19,8% a medida que la IA se vuelve central en los flujos de trabajo de inspección.

¿Por qué el sector aeroespacial es un adoptante clave de NDT en la manufactura aditiva?

Los mandatos de la FAA y la EASA exigen monitoreo continuo de calidad para piezas impresas en 3D críticas para el vuelo, impulsando una inversión sostenida en esta área.

¿Qué restringe a las empresas más pequeñas de adoptar la inspección integrada?

Los altos costos iniciales, que a menudo superan los USD 500.000 por línea, siguen siendo una barrera principal para los fabricantes pequeños y medianos.

¿Qué región se pronostica que registrará la tasa de crecimiento más alta?

Se proyecta que Asia Pacífico, impulsada por China, Japón y Corea del Sur, se expandirá a una CAGR del 17,3% hasta 2030.

Última actualización de la página el: