Tamaño y Participación del Mercado de END de Defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

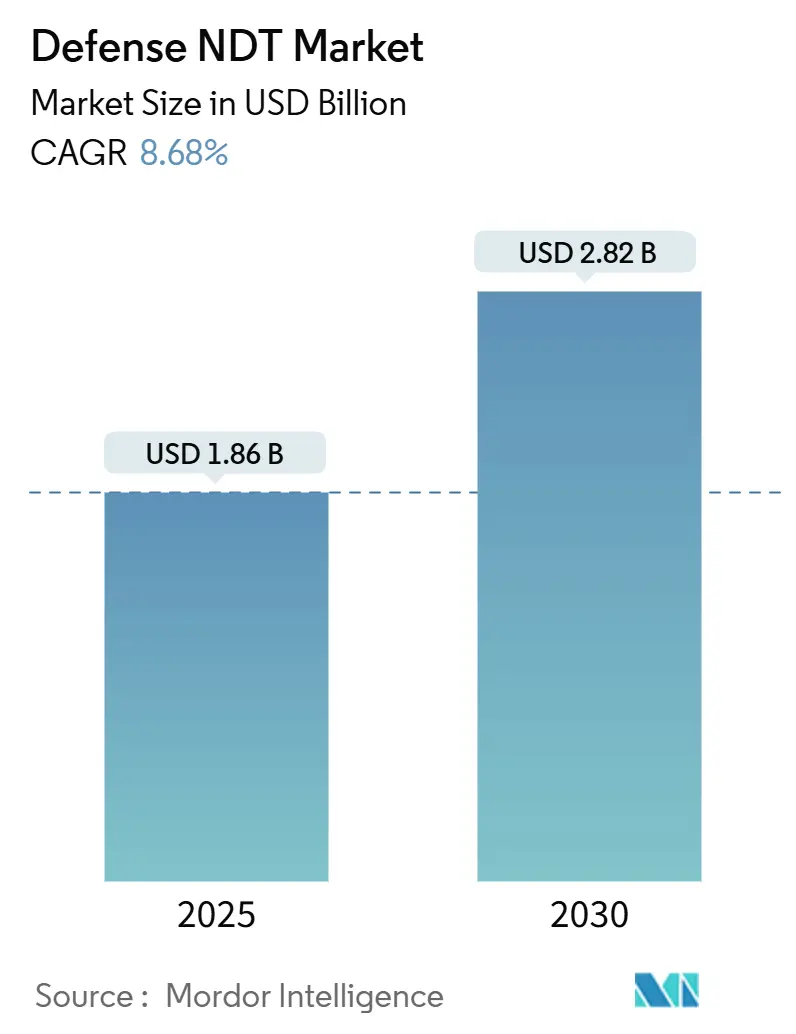

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.68% CAGR |

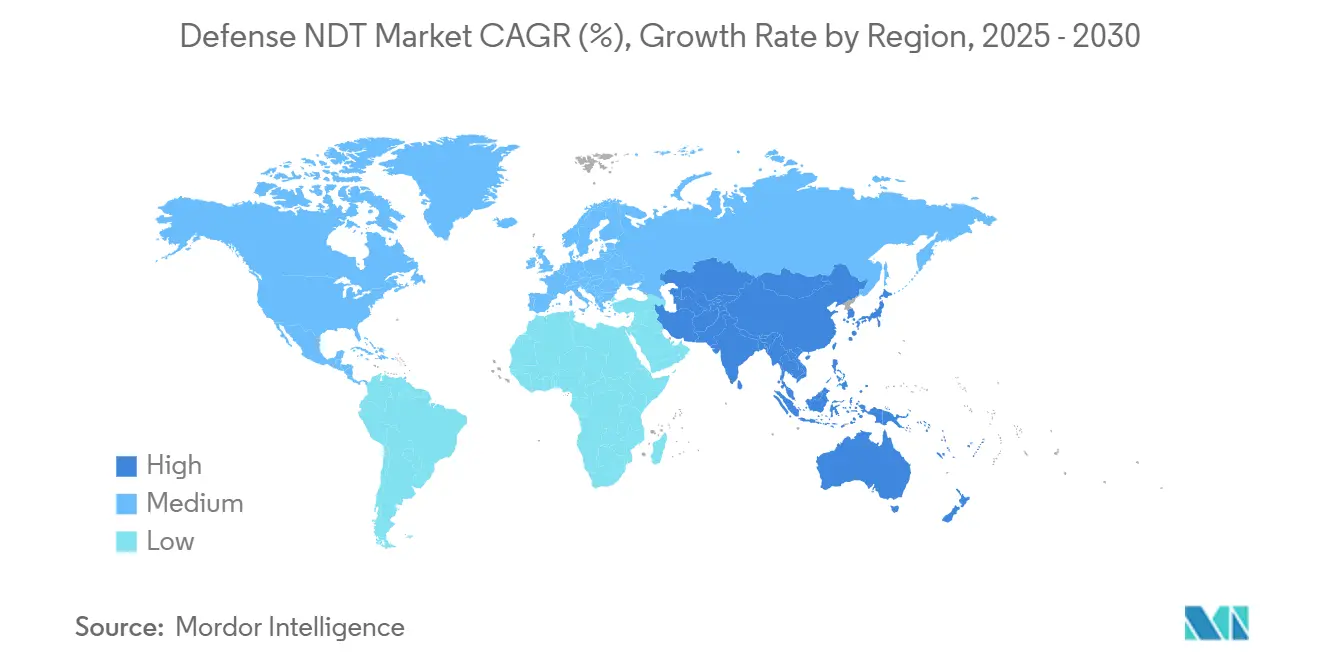

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

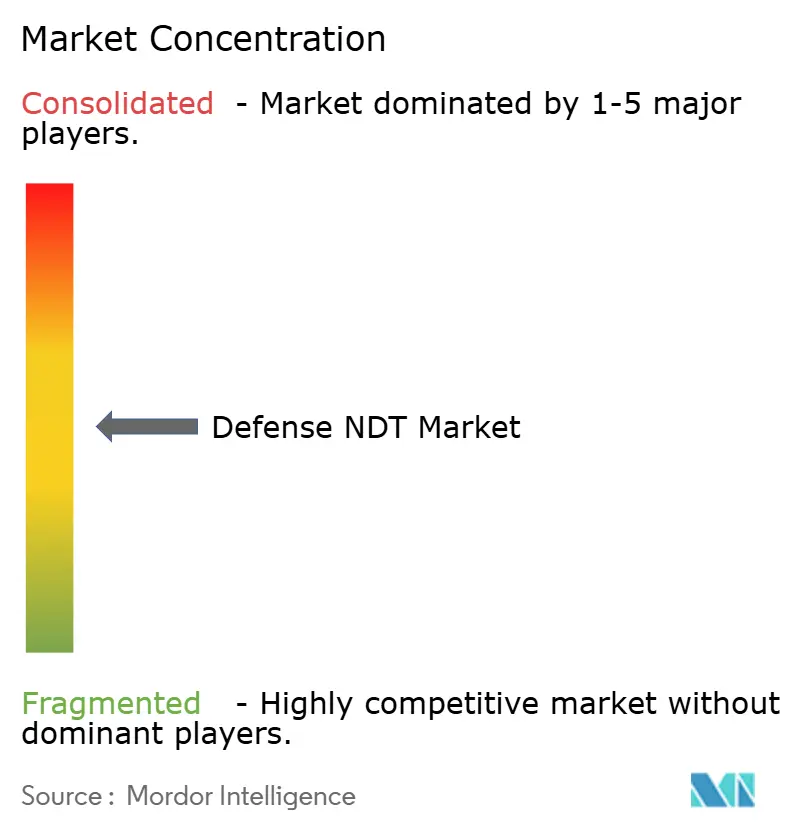

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END de Defensa por Mordor Intelligence

El tamaño del mercado de END de Defensa se valora en USD 1,86 mil millones en 2025 y se proyecta que alcance los USD 2,82 mil millones para 2030, avanzando a una CAGR del 8,68% durante el período de pronóstico. Los intensificados programas de modernización de la defensa, una creciente acumulación de aeronaves envejecidas y la creciente demanda de plataformas de inspección ciberseguras aceleran colectivamente el gasto en soluciones ultrasónicas y radiográficas. La adopción es especialmente fuerte en Asia-Pacífico, donde las tensiones territoriales, la investigación en armas hipersónicas y las políticas de indigenización continúan estimulando despliegues a gran escala. La externalización de servicios certificados domina la contratación, ya que las fuerzas armadas enfrentan una escasez persistente de técnicos con habilitación de seguridad, mientras que las plataformas de análisis impulsadas por IA amplían la capacidad de inspección remota y alivian los cuellos de botella de talento. La intensidad competitiva se mantiene moderada, con los principales proveedores aprovechando la diferenciación tecnológica, el cumplimiento del control de exportaciones y las relaciones de larga data con los contratistas principales para proteger su participación en medio de la consolidación sectorial en curso.

Conclusiones Clave del Informe

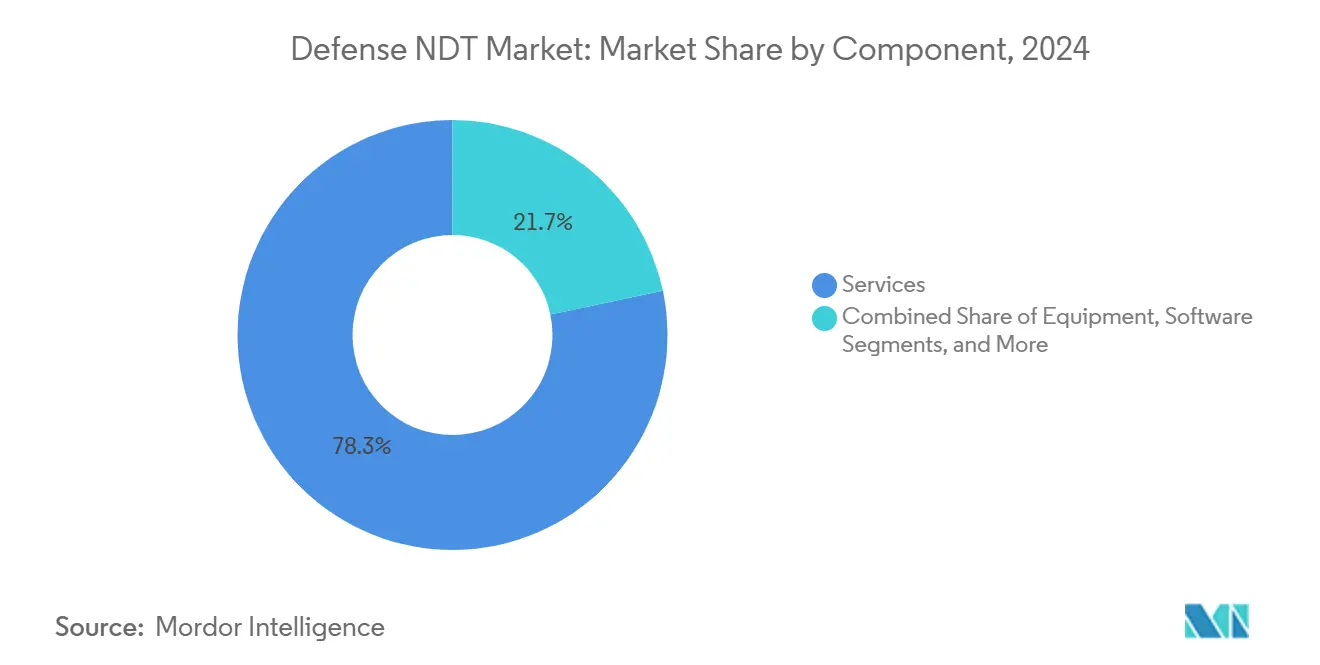

- Por componente, los servicios representaron el 78,3% de la participación del mercado de END de Defensa en 2024, mientras que se prevé que el software registre una CAGR del 12,2% hasta 2030, impulsado por análisis habilitados por IA.

- Por método de ensayo, el ensayo ultrasónico lideró el mercado de END de Defensa, representando una participación de ingresos del 27,2% en 2024, mientras que se proyecta que el ensayo por corrientes de Foucault crezca a una CAGR del 9,2% hasta 2030.

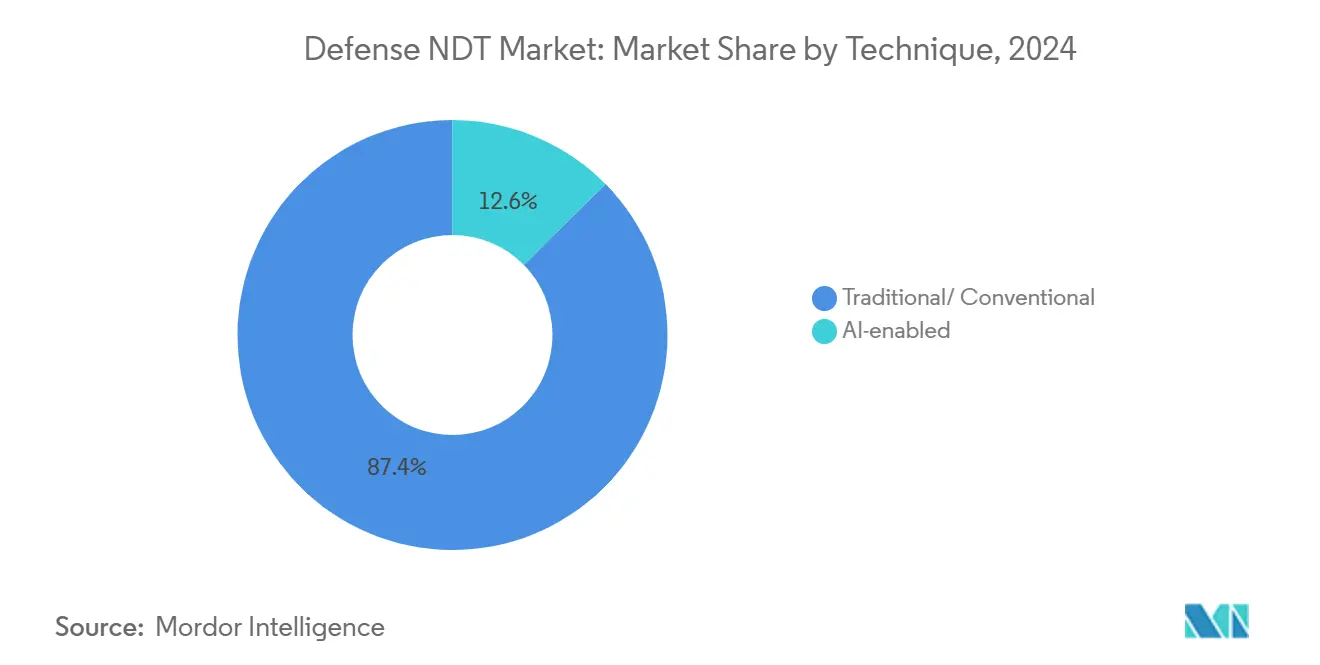

- Por técnica, los enfoques tradicionales retuvieron el 87,4% de la participación del tamaño del mercado de END de Defensa en 2024; las técnicas habilitadas por IA se están expandiendo a una CAGR del 15,3% a medida que la detección automatizada de defectos gana calificación militar.

- Por geografía, la región Asia-Pacífico mantuvo una participación del 36,2% en el mercado de END de Defensa en 2024 y se espera que crezca a una CAGR del 9,3% hasta 2030, reflejando sólidos programas de fabricación indígena y mayores presupuestos de defensa.

Tendencias e Información del Mercado Global de END de Defensa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los programas de modernización de la defensa están acelerando la adopción ultrasónica y radiográfica | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las flotas de aeronaves militares envejecidas requieren verificaciones frecuentes de integridad estructural | +1.8% | América del Norte y Europa como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los crecientes ciclos de mantenimiento de arsenales de misiles en escenarios posconflicto | +1.3% | Global, énfasis en países de la OTAN y regiones adyacentes a conflictos | Corto plazo (≤ 2 años) |

| Las actualizaciones de software ciberseguro que permiten análisis remotos de datos de END | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición a piezas fabricadas por manufactura aditiva en plataformas de defensa | +0.9% | América del Norte y Europa, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estandarización de la OTAN de la calificación de END para el reciclaje de municiones | +0.7% | Países de la OTAN con influencia en naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización de la Defensa que Aceleran la Adopción Ultrasónica y Radiográfica

Las iniciativas de modernización global asignan mayores presupuestos para protocolos de inspección sofisticados que satisfacen los requisitos de las armas e infraestructuras de próxima generación. Japón ha elevado su presupuesto de defensa para el ejercicio fiscal 2024 a JPY 7,95 billones (USD 53,2 mil millones), destinando fondos para actualizaciones de garantía de calidad que cumplen con estándares militares más estrictos.[1]Ministerio de Defensa de Japón, "Resumen del Presupuesto de Defensa," MOD.go.jp Estados Unidos prioriza los sistemas hipersónicos y furtivos que dependen de la validación ultrasónica y radiográfica de precisión, mientras que la campaña Atmanirbhar Bharat de India impulsa la demanda interna de soluciones certificadas. Estos programas anclan pedidos constantes de detectores de defectos ultrasónicos, unidades radiográficas portátiles y software de adquisición ciberseguro, reforzando la trayectoria de crecimiento del mercado de END de Defensa.

Flotas de Aeronaves Militares Envejecidas que Requieren Verificaciones Frecuentes de Integridad Estructural

La edad promedio de las aeronaves de la Fuerza Aérea de los Estados Unidos alcanzó los 32 años en 2024, lo que requiere una mayor frecuencia y complejidad de inspección. Los medidores de espesor ultrasónicos, las sondas de corrientes de Foucault y los sistemas de radiografía digital se utilizan para detectar fatiga, corrosión y grietas ocultas en estructuras de aeronaves envejecidas. Los operadores de la OTAN que enfrentan flotas heredadas similares están ampliando los programas de extensión de vida útil, amplificando así la demanda recurrente de END. Las estructuras ricas en materiales compuestos en los cazas modernos introducen desafíos de inspección adicionales, impulsando la adopción de sistemas de termografía y tomografía computarizada que pueden obtener imágenes de delaminaciones subsuperficiales. El soporte sostenido del ciclo de vida de las aeronaves respalda directamente el aumento de los ingresos del mercado de END de Defensa a largo plazo.

Crecientes Ciclos de Mantenimiento de Arsenales de Misiles en Escenarios Posconflicto

Tras los conflictos recientes, las directivas de la OTAN exigen inspecciones rigurosas de municiones envejecidas y sistemas de misiles bajo los protocolos de seguridad de municiones AC/310.[2]Oficina de Normalización de la OTAN, "Normas de Seguridad de Municiones AC/310," NSO.nato.int El desgaste de arsenales en teatros activos, como Ucrania, aceleró la demanda de reposición y reacondicionamiento, cada uno de los cuales requiere verificación no destructiva de la integridad de soldaduras y análisis del grano de propelente. La remediación posconflicto proporciona un impulso a corto plazo al requerir soluciones ultrasónicas y radiográficas desplegables en campo para recalificar municiones recuperadas o expuestas a la intemperie. Los volúmenes de contratos son más altos en Europa, pero repercuten globalmente a medida que los aliados armonizan estándares, fortaleciendo el mercado de END de Defensa.

Actualizaciones de Software Ciberseguro que Permiten Análisis Remotos de Datos de END

Las fuerzas armadas integran plataformas de END alojadas en la nube reforzadas según las normas NIST 800-171 y CMMC, lo que permite el intercambio cifrado de datos entre técnicos desplegados y centros de ingeniería. El programa ciberfísico de manufactura aditiva de la Marina de los Estados Unidos incorpora flujos de trabajo de inspección vinculados a servidores seguros. Las versiones de Olympus Scientific Cloud y Waygate Technologies InspectionWorks Insight adaptadas para la defensa ahora incluyen autenticación multifactor y opciones de datos en las instalaciones. Los algoritmos impulsados por IA aceleran la clasificación de defectos, aliviando la escasez de técnicos y mejorando la precisión de la programación del mantenimiento, lo que sustenta un aumento de la CAGR a mediano plazo para el mercado de END de Defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos de END certificados con habilitación de seguridad de defensa | -1.4% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto costo de adquisición de sistemas de tomografía computarizada y conjuntos de fase impulsados por IA | -1.1% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones en el suministro de radioisótopos que afectan la radiografía de campo | -0.8% | Global, variable según la regulación | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos que limitan las plataformas de inspección basadas en la nube | -0.6% | Principalmente Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos de END Certificados con Habilitación de Seguridad de Defensa

Los programas de la Sociedad Americana para los Ensayos No Destructivos requieren extensas horas de aula y campo, mientras que las habilitaciones de seguridad Secreta y Alto Secreto a menudo tardan más de un año en obtener aprobación.[3]Sociedad Americana para los Ensayos No Destructivos, "Programas de Certificación y Formación," ASNT.org El doble requisito reduce drásticamente el grupo de mano de obra e infla las nóminas salariales, especialmente para los depósitos de revisión aeroespacial y los astilleros navales. La jubilación de inspectores sénior supera la incorporación de aprendices, sobrecargando a los equipos existentes y alargando los ciclos de mantenimiento. Las agencias de defensa responden contratando empresas de servicios llave en mano y adoptando escáneres automatizados, pero las brechas de habilidades humanas siguen siendo un freno significativo para la expansión del mercado de END de Defensa.

Alto Costo de Adquisición de Sistemas de Tomografía Computarizada y Conjuntos de Fase Impulsados por IA

Las instalaciones de tomografía computarizada equipadas con IA oscilan entre USD 500.000 y USD 2 millones, mientras que los conjuntos ultrasónicos de fase portátiles tienen un precio de lista de entre USD 100.000 y USD 500.000. Las aprobaciones de adquisición a menudo abarcan múltiples años presupuestarios, lo que limita los ciclos de actualización rápida y dificulta a los proveedores más pequeños en los mercados emergentes. Los gastos continuos de suscripción de software, calibración y formación de operadores elevan aún más el costo total de propiedad. A pesar de las superiores capacidades de resolución de defectos, las restricciones fiscales frenan una adopción más amplia, moderando el crecimiento a mediano plazo del mercado de END de Defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Dominan a Través de la Experiencia Especializada

Los servicios capturaron el 78,3% de la participación del mercado de END de Defensa en 2024, ilustrando la prima otorgada al personal certificado con habilitación de seguridad y a la gestión de proyectos llave en mano. La externalización alivia la escasez de personal, garantiza el cumplimiento de MIL-STD-410 y transfiere la responsabilidad a especialistas. En contraste, las ventas de equipos se rezagan en medio de largos ciclos de contratación, mientras que los consumibles siguen la frecuencia de inspección. El software sigue siendo el componente de más rápido crecimiento, con una CAGR del 12,2%, impulsado por la demanda de análisis habilitados por IA que unifican datos de sondas ultrasónicas, radiográficas y de corrientes de Foucault en paneles de control ciberseguros. Los modelos de mantenimiento predictivo para toda la flota reducen el tiempo de inactividad no planificado y optimizan los presupuestos de repuestos, apoyando la adopción sostenida de software.

Los contratistas de segundo nivel adquieren cada vez más paquetes de servicios que combinan inspección en campo, análisis de datos y documentación regulatoria, ampliando así sus ingresos promedio por proyecto. Los principales contratistas negocian acuerdos marco plurianuales que garantizan capacidad de inspección para grandes programas de modernización, reforzando el dominio de los servicios dentro del mercado de END de Defensa. A medida que los gemelos digitales ganan prominencia, los ingresos por licencias de software diluyen aún más los ingresos por equipos, aunque las sondas y accesorios especializados mantienen una demanda estable para los programas de aeronaves y misiles.

Por Método de Ensayo: Liderazgo Ultrasónico en Medio de la Aceleración de las Corrientes de Foucault

El ensayo ultrasónico generó el 27,2% de los ingresos de 2024, respaldado por su versatilidad para medir el espesor de paredes y detectar defectos subsuperficiales en alas de aeronaves, cascos navales y carcasas de misiles. Los sistemas automatizados de conjuntos de fase reducen los tiempos de inspección y mejoran la localización de defectos, impulsando el crecimiento incluso en segmentos maduros. Por el contrario, se espera que el ensayo por corrientes de Foucault registre la CAGR más alta del 9,2% hasta 2030, a medida que aumenta la adopción para la detección de grietas superficiales en componentes fabricados por manufactura aditiva y estructuras de aluminio-litio. Su compatibilidad con escáneres robóticos permite un alto rendimiento, lo que resulta atractivo para los depósitos que enfrentan escasez de técnicos.

El ensayo radiográfico sigue siendo vital para las soldaduras, pero enfrenta obstáculos de licencias de isótopos que elevan los costos operativos. La termografía, la tomografía computarizada y las modalidades de emisión acústica están ganando terreno para piezas compuestas y materiales hipersónicos, creando oportunidades de crecimiento en nichos. Los paquetes de inspección híbridos que combinan ultrasonidos, corrientes de Foucault e imágenes de alta resolución garantizan una cobertura integral y se alinean con los protocolos de calificación militar en evolución. En consecuencia, las carteras de métodos diversificados refuerzan la resiliencia de los proveedores dentro del mercado de END de Defensa.

Por Técnica: Los Métodos Tradicionales Persisten en Medio del Crecimiento Impulsado por IA

Los enfoques convencionales aún representan el 87,4% del tamaño del mercado de END de Defensa en 2024, debido a la extensa validación en campo y la arraigada familiaridad de los operadores. Las autoridades de aeronavegabilidad militar exigen historiales de inspección completamente documentados, retrasando los cambios masivos hacia alternativas algorítmicas. No obstante, las técnicas habilitadas por IA avanzan a una CAGR del 15,3%, especialmente para las verificaciones repetitivas en depósitos, donde los modelos de aprendizaje automático automatizan el reconocimiento de defectos y el análisis de tendencias. El programa piloto del Ejército de los Estados Unidos para la inspección de manufactura aditiva impulsada por IA subraya los posibles beneficios de eficiencia.[4]Ejército de los Estados Unidos, "Sistemas de Inspección de Manufactura Aditiva Impulsados por IA," Army.mil

Los principales contratistas de defensa comienzan desplegando soluciones de IA en estructuras no críticas, recopilando evidencia para la eventual certificación de elementos de seguridad fundamentales. Los organismos de normalización, incluida la ASTM, actualizan las directrices para reflejar la imagen digital y la clasificación algorítmica, allanando el camino para una integración más amplia. A medida que los técnicos más jóvenes formados en herramientas digitales se incorporan a la fuerza laboral, la resistencia cultural disminuye, acelerando la combinación del rigor tradicional con flujos de trabajo asistidos por IA ricos en datos en todo el mercado de END de Defensa.

Análisis Geográfico

La participación del 36,2% de Asia-Pacífico subraya su papel como el mayor mercado de END de Defensa, con la región proyectada para crecer a una tasa anual del 9,3% hasta 2030. El auge de la construcción naval de China y el impulso de India hacia equipos de defensa autosuficientes requieren una inspección integral de recipientes a presión, placas de blindaje y fuselajes compuestos. El presupuesto de defensa de Japón de JPY 7,95 billones (USD 53,2 mil millones) asigna fondos sustanciales a actividades de sostenimiento que requieren contratistas de END certificados. Los programas indígenas de misiles y drones en Corea del Sur, Australia y Taiwán amplían aún más la demanda direccionable de tecnologías ultrasónicas, de corrientes de Foucault y de tomografía computarizada.

América del Norte, aunque con una participación menor, ostenta el liderazgo tecnológico que da forma a los estándares globales. La Fuerza Aérea de los Estados Unidos invierte fuertemente en radiografía digital y escaneo automatizado de conjuntos de fase para gestionar su flota envejecida, manteniendo contratos de servicio recurrentes. Las plataformas habilitadas por IA desarrolladas por proveedores nacionales alimentan un sólido canal de exportación, estrechando la integración en toda la cadena de suministro aliada. La adquisición de cazas de Canadá y el corredor de manufactura aeroespacial de México añaden un crecimiento incremental al exigir inspecciones conformes con MIL-STD-410.

El mercado de END de Defensa de Europa se está acelerando a medida que los miembros de la OTAN aumentan sus presupuestos para contrarrestar la inestabilidad regional. Los contratos de servicio de flota de Alemania para helicópteros de transporte pesado y el programa de portaaviones de próxima generación de Francia crean una demanda constante de paquetes de inspección multimodal. La armonización de los estándares aeroespaciales impulsada por la EASA incentiva a los proveedores a mantener certificaciones civiles y militares duales, elevando las barreras de entrada que favorecen a los actores establecidos. Los estados europeos más pequeños externalizan cada vez más los servicios de END para cumplir con los mandatos de extensión de vida útil de municiones, redondeando así el perfil de crecimiento de la región.

Panorama Competitivo

El mercado de END de Defensa está moderadamente concentrado. Olympus Corporation, Waygate Technologies y Eddyfi Technologies anclan el nivel superior, capitalizando sondas propietarias, conjuntos de análisis ciberseguros y redes de servicio globales. Su profundidad de experiencia en control de exportaciones y sus grupos de técnicos acreditados generan costos de cambio para los contratistas principales. La consolidación se aceleró en 2024-2025: Eddyfi adquirió NDT Global por sinergias en tuberías y carcasas de misiles; Institut Dr. Foerster absorbió Prüftechnik NDT para fortalecer la cobertura de corrientes de Foucault; y Apave compró IRISNDT para ampliar la capacidad radiográfica.

Las iniciativas estratégicas se centran en plataformas habilitadas por IA que abordan la escasez de mano de obra y mejoran la precisión de detección. Olympus amplió su Scientific Cloud con cifrado reforzado, mientras que Waygate añadió clasificadores de aprendizaje automático a InspectionWorks Insight. Los proveedores de servicios como Mistras Group y USA DeBusk aseguran contratos de mantenimiento plurianuales, reflejando la preferencia del cliente por soluciones integradas de inspección y gestión de datos. Los disruptores emergentes se centran en aplicaciones de nicho, como los recubrimientos de barrera térmica y los ensayos de materiales hipersónicos, buscando acuerdos de colaboración con los principales contratistas para una calificación rápida.

Las directrices de contratación gubernamental exigen cada vez más el refuerzo cibernético y el abastecimiento nacional, proporcionando a los titulares con instalaciones en el país una ventaja. Mientras tanto, las empresas conjuntas en Asia-Pacífico facilitan la transferencia de tecnología bajo obligaciones de compensación, ampliando la dinámica competitiva. En general, los proveedores que combinan ofertas tradicionales sólidas con plataformas mejoradas por IA y fuerzas laborales globales listas para habilitación de seguridad están mejor posicionados para mantener su participación en el mercado de END de Defensa.

Líderes de la Industria de END de Defensa

Eddyfi Technologies

Mistras Group Inc

SGS SA

Bureau Veritas SA

Zetec Inc (Waygate Technologies)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sonaspection experimentó una compra por parte de la dirección, canalizando capital fresco para ampliar las soluciones de inspección de aeronaves envejecidas.

- Marzo de 2025: Institut Dr. Foerster adquirió Prüftechnik NDT GmbH para reforzar la experiencia en corrientes de Foucault para la detección de grietas superficiales en componentes críticos de defensa.

- Febrero de 2025: USA DeBusk adquirió CIMA Inspection Services, añadiendo experiencia en inspección aeroespacial y militar y ampliando la cobertura en el sureste de los Estados Unidos.

- Enero de 2025: NDT Global fue adquirida por Eddyfi/NDT en una transacción que supera los USD 100 millones, creando una potencia combinada de servicios de END de tuberías y defensa con carteras ampliadas de ultrasonidos y radiografía.

Alcance del Informe Global del Mercado de END de Defensa

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo de Partículas Magnéticas |

| Ensayo de Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo de Emisión Acústica |

| Ensayo de Termografía / Infrarrojos |

| Ensayo de Tomografía Computarizada |

| Tradicional/Convencional |

| Impulsada por IA |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Equipos | |

| Software | ||

| Servicios | ||

| Consumibles | ||

| Por Método de Ensayo | Ensayo Ultrasónico | |

| Ensayo Radiográfico | ||

| Ensayo de Partículas Magnéticas | ||

| Ensayo de Líquidos Penetrantes | ||

| Ensayo de Inspección Visual | ||

| Ensayo por Corrientes de Foucault | ||

| Ensayo de Emisión Acústica | ||

| Ensayo de Termografía / Infrarrojos | ||

| Ensayo de Tomografía Computarizada | ||

| Por Técnica | Tradicional/Convencional | |

| Impulsada por IA | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de END de Defensa?

Se espera que el tamaño del mercado de END de Defensa alcance los USD 1,86 mil millones para 2025.

¿A qué velocidad se espera que crezca el mercado de END de Defensa?

Se proyecta que el mercado registre una CAGR del 8,68% de 2025 a 2030.

¿Qué región lidera el gasto en ensayos no destructivos de defensa?

La región Asia-Pacífico ostenta la mayor participación, con un 36,2%, gracias al aumento de los presupuestos de defensa y los programas de modernización.

¿Qué método de ensayo es el líder en ingresos en aplicaciones de defensa?

El ensayo ultrasónico representa el 27,2% de los ingresos de 2024 debido a su versatilidad en sistemas de aeronaves, navales y de misiles.

¿Por qué los servicios dominan la contratación de END de Defensa?

Los servicios capturan el 78,3% de la participación porque los técnicos certificados con habilitaciones de seguridad son escasos, lo que lleva a las fuerzas armadas a externalizar las inspecciones.

¿Qué tecnologías muestran la adopción más rápida en END de Defensa?

Las plataformas de análisis habilitadas por IA y el ensayo por corrientes de Foucault registran el mayor crecimiento, impulsados por el reconocimiento automatizado de defectos y las inspecciones de manufactura aditiva.

Última actualización de la página el: