Tamaño y Participación del Mercado de Transmisión en Vivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 318.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisión en Vivo por Mordor Intelligence

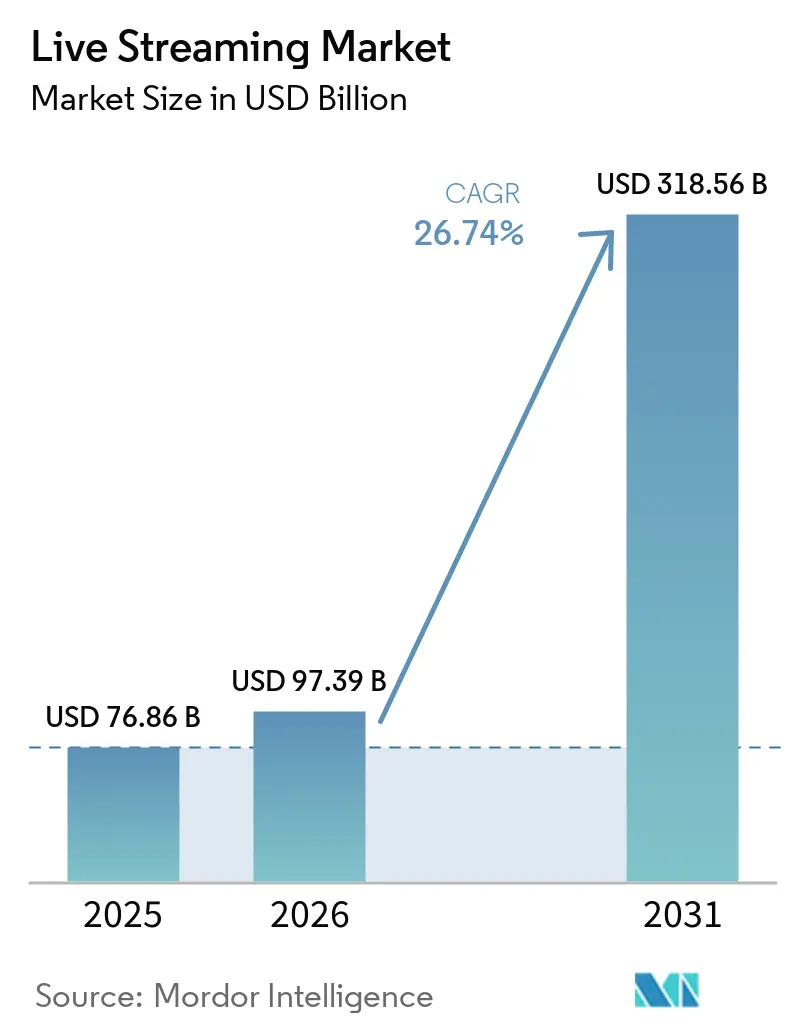

Se proyecta que el tamaño del Mercado de Transmisión en Vivo se expanda desde USD 76.860 millones en 2025 y USD 97.390 millones en 2026 hasta USD 318.560 millones en 2031, registrando una CAGR del 26,74% entre 2026 y 2031.

La migración continua desde la televisión lineal, el auge del entretenimiento liderado por creadores de contenido y la conectividad móvil casi ubicua han impulsado la transmisión en vivo hacia el centro del consumo mediático diario. Las plataformas tratan ahora la transmisión en vivo como la capa organizadora del comercio, la comunidad y los datos, de modo que cada minuto adicional de visualización suele multiplicar el valor bruto de la mercancía. Las capas auxiliares, como la moderación, el cumplimiento normativo y el análisis predictivo, crecen en paralelo, creando una estructura industrial escalonada en la que cada nivel refuerza al siguiente. De cara al futuro, la modernización de redes, la monetización directa al consumidor y la optimización habilitada por IA definen conjuntamente la trayectoria estratégica del mercado, con los primeros adoptantes en metadatos multilingüe registrando ya un crecimiento de horas de visualización más rápido que los competidores centrados únicamente en el ancho de banda.

Conclusiones Clave del Informe

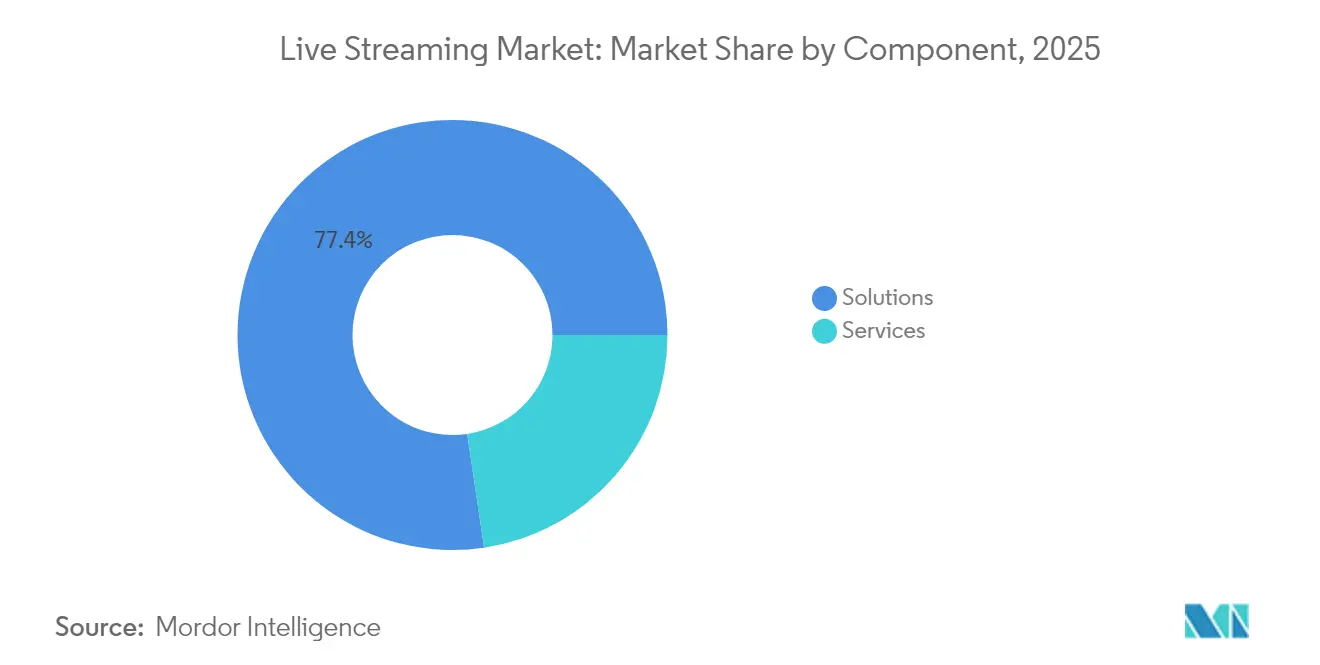

- Por componente, las soluciones representaron el 77,35% de la participación del mercado de transmisión en vivo en 2025, mientras que se prevé que los servicios gestionados y profesionales crezcan a una CAGR del 29,68% hasta 2031.

- Por tipo, el video capturó el 91,40% del mercado en 2025; se espera que las transmisiones de audio en vivo se expandan a más del 28,62% de CAGR hasta 2031.

- Por modelo de ingresos, los canales con soporte publicitario representaron una participación del 63,10% en 2025, mientras que el segmento de suscripción se encuentra en una trayectoria de CAGR del 30,55% hasta 2031.

- Por plataforma, los dispositivos móviles representaron el 55,20% del tamaño del mercado de transmisión en vivo en 2025, con una previsión de que el uso de Smart TV aumente a una CAGR del 32,65%.

- Por vertical de usuario final, los medios y el entretenimiento lideraron con una participación de ingresos del 36,40% en 2025, mientras que se proyecta que los videojuegos y los deportes electrónicos crezcan a una CAGR del 29,10%.

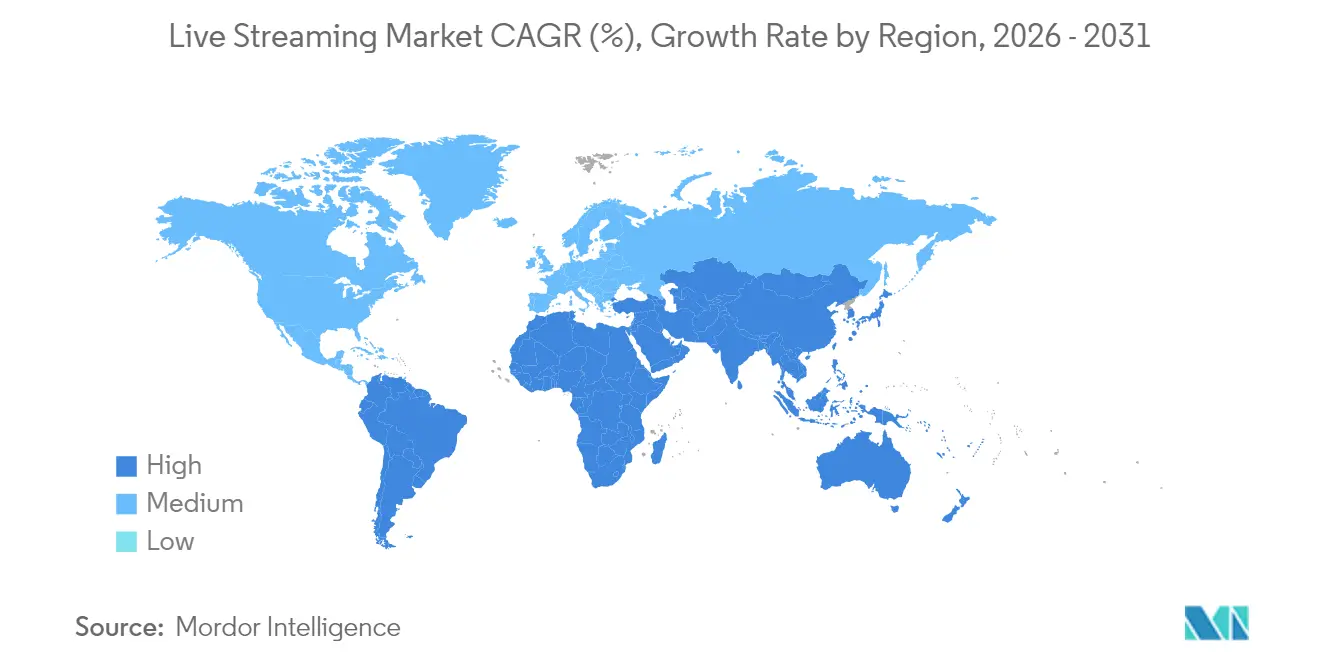

- Por geografía, Asia-Pacífico retuvo el 44,30% de la participación de mercado en 2025; la región de Oriente Medio y África es la de mayor crecimiento con una CAGR del 31,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transmisión en Vivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Proliferación de la Transmisión Móvil Habilitada por 5G en Asia-Pacífico | +4.2% | Asia-Pacífico, con efecto secundario en América del Norte | Mediano plazo (3-4 años) | |

| Derechos de Torneos de Deportes Electrónicos que Impulsan la Monetización de Transmisiones de Videojuegos en América del Norte | +2.8% | América del Norte, Europa | Corto plazo (≤2 años) | |

| Desplazamiento del Comercio en Vivo desde China hacia los Minoristas de Moda de Europa Occidental | +2.5% | Europa Occidental, con efecto secundario en América del Norte | Mediano plazo (3-4 años) | |

| Integración de APIs de Transmisión en Vivo en Pilas MarTech SaaS entre las Pymes de EE. UU. | +3.7% | América del Norte, con efecto secundario global | Mediano plazo (3-4 años) | |

| Modelos Directos al Consumidor (D2C) de Ligas Deportivas Premium en Oriente Medio | +2.3% | Oriente Medio, con efecto secundario en África | Corto plazo (≤2 años) | |

| Reducción de Costos de Transcodificación en la Nube que Impulsa a Nuevos Participantes en África | +1.2% | África, con efecto secundario en Oriente Medio | Largo plazo (≥5 años) | |

| Fuente: Mordor Intelligence | ||||

Transmisión Móvil Habilitada por 5G

Los operadores móviles en el área metropolitana de Seúl mantuvieron velocidades de descarga medianas superiores a 160 Mbps durante 2024 y 2025, respaldadas por densas implementaciones en la banda de 3,5 GHz [1]Equipo de Opensignal, "Evaluación comparativa de la experiencia móvil en ciudades de Asia-Pacífico, noviembre de 2024," opensignal.com. Estas condiciones permiten transmisiones en vivo en 4K desde dispositivos portátiles en conciertos y concentraciones de aficionados a los deportes electrónicos en toda la ciudad, sin necesidad de Wi-Fi auxiliar. El tráfico en horas pico nocturnas se ha desplazado de forma medible desde las redes fijas hacia las móviles cada vez que los editores de videojuegos presentan actualizaciones importantes, lo que demuestra que el video en vivo desvía la demanda hacia la capacidad celular. Cuando los operadores incluyen la tarificación cero para determinadas aplicaciones de transmisión en vivo en sus planes premium, la tasa de abandono de suscriptores disminuye en comparación con los paquetes de datos estándar, lo que pone de relieve el poder de retención del video. A medida que la cobertura 5G de varios gigabits se expande, la latencia inferior a un segundo desbloquea programas de trivia interactivos, votaciones en vivo y visualización deportiva multingular en tiempo real. En conjunto, estas interacciones refuerzan la propuesta de valor del mercado de transmisión en vivo al fusionar contenido y comunidad en la misma pantalla portátil.

Derechos de Cotransmisión de Deportes Electrónicos

Los licenciantes norteamericanos de los circuitos de campeonato de 2024 emitieron kits de cotransmisión con superposiciones estadísticas en tiempo real, lo que permitió a los creadores de contenido añadir narrativas personales a las transmisiones de video oficiales. Este enfoque amplió el alcance hacia demografías que los comentarios tradicionales pasaban por alto y elevó la audiencia concurrente promedio. Los patrocinadores ahora adquieren paquetes que combinan transmisiones principales con réplicas de creadores verificados, lo que les permite medir la audiencia activada en lugar de las impresiones limitadas a un único canal. La distribución liderada por personalidades a menudo supera a las transmisiones oficiales en términos de participación por espectador, incluso cuando el alcance general es similar. Los titulares de derechos están convirtiendo las licencias mayoristas en ecosistemas de creadores, transformando así el compromiso en flujos de ingresos diversificados con mayor rapidez. El modelo también acelera la captura de datos, ya que cada cotransmisión añade un nodo de datos que retroalimenta los motores de recomendación, amplificando los efectos de red en todo el ecosistema.

Adopción del Comercio en Vivo

Un destacado minorista español de moda rápida realizó una serie de compras en vivo de seis semanas para audiencias alemanas en la primavera de 2025. Los espectadores fijaron productos en pantalla y completaron el proceso de pago mediante un código QR que los redirigía a un sitio de comercio electrónico local; los registros posteriores mostraron tasas de devolución más bajas que las de los equivalentes basados en catálogo. El caso ilustra que las demostraciones en vivo cierran la brecha de información sobre talla y estilo, reduciendo la insatisfacción posventa. La adopción europea dependió de presentadores locales, precios en euros y entrega al día siguiente, lo que subraya el papel de la proximidad cultural junto con la interactividad. Dado que las demostraciones de productos en tiempo real convierten la indecisión en compra durante la misma sesión, los minoristas reconocen las transmisiones en vivo como motores de ingresos y no como costos de contenido. A medida que sectores que van desde la belleza hasta la decoración del hogar replican el modelo, el mercado de transmisión en vivo gana una capa de comercio duradera que se superpone al compromiso existente.

Integración de API de Transmisión en Vivo en MarTech SaaS

Durante 2024, los proveedores de software para el mercado medio introdujeron módulos de arrastrar y soltar que integran video en vivo en plataformas de datos de clientes. Una marca de cosméticos estadounidense incorporó transmisiones de lanzamiento de productos en correos electrónicos de fidelización, activando ofertas personalizadas basadas en el historial de navegación. La dirección informó posteriormente de mayores ingresos por empleado gracias a la automatización que reemplazó el ensamblaje manual de campañas. Cuando el contenido en vivo se integra de forma nativa en los flujos de trabajo de marketing, se convierte en una palanca de eficiencia que amplifica el valor de vida del cliente. Cada momento transmitido se convierte en un evento de datos estructurado, lo que permite una segmentación y reorientación granulares. En consecuencia, la innovación alineada con MarTech sostiene el crecimiento de la capa de servicios, generando una demanda adicional de ancho de banda y volúmenes de procesamiento en la nube en todo el ecosistema.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo del Ancho de Banda en Mercados Emergentes | -2.9% | América Latina, África, Sudeste Asiático | Mediano plazo (3-4 años) |

| Licencias Globales Fragmentadas para Derechos de Transmisión Musical Transfronteriza | -1.8% | Global | Largo plazo (≥5 años) |

| Fraude en Publicidad Digital que Afecta las Tasas de CPM para Transmisiones OTT en Vivo | -2.6% | Global, con mayor impacto en América del Norte | Corto plazo (≤2 años) |

| Sensibilidad a la Latencia que Limita los Casos de Uso de Retardo Ultra Bajo | -1.1% | Global | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Ancho de Banda

Las tarifas variables de tránsito mayorista en partes del Sudeste Asiático obligaron a varias plataformas de creadores a imponer límites de tasa de bits adaptativa durante los días festivos en 2024, lo que redujo el inventario publicitario en los períodos de mayor audiencia. Los operadores que ya habían instalado transcodificadores en el borde absorbieron mejor las fluctuaciones porque el procesamiento local redujo drásticamente los volúmenes de datos ascendentes, preservando la calidad de imagen. El contraste demuestra que las decisiones de arquitectura técnica pueden servir de cobertura frente a los shocks de costos a nivel macroeconómico. Sin embargo, los servicios más pequeños carecen del margen de inversión de capital para replicar esta estrategia de borde, por lo que la volatilidad se traslada en forma de menor calidad de video, menor participación y menores ingresos. Hasta que los operadores regionales estabilicen sus calendarios de precios, la inestabilidad del ancho de banda moderará el crecimiento general del mercado de transmisión en vivo en las economías emergentes.

Licencias Transfronterizas Fragmentadas

El resurgimiento de las sesiones de DJ en vivo en plataformas sociales en 2025 puso de manifiesto los marcos de regalías globales inconsistentes. Una empresa emergente que intentaba la distribución simultánea en el Reino Unido y Canadá se enfrentó a reclamaciones superpuestas de sociedades de gestión colectiva que retrasaron su lanzamiento varios meses. La fricción administrativa desalentó la expansión hacia territorios adicionales ese año, a pesar de que existía demanda por parte de los usuarios. Los entramados legales dictan así las secuencias de lanzamiento tanto como el interés de la audiencia, lo que ralentiza los plazos de monetización y aumenta los costos de cumplimiento normativo. A menos que surjan protocolos de licencias estandarizados, el mercado seguirá experimentando lanzamientos geográficos escalonados que atenúan los beneficios de la escala de red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Lideran Mientras los Servicios se Aceleran

Las soluciones representaron el 77,35% de la participación del mercado de transmisión en vivo en 2025, ya que la codificación, las redes de distribución de contenido y los SDK de reproductores siguen siendo esenciales para una reproducción fluida. Los proveedores incorporan ahora IA a nivel de objeto que recorta automáticamente las tomas verticales de las transmisiones horizontales, optimizando las transmisiones para los espectadores móviles y reduciendo los costos de producción. Los clientes que incorporan estas funciones profundizan la dependencia del proveedor, lo que ilustra cómo la profundidad funcional refuerza las ventajas competitivas. La captura multipropósito también amplía las bibliotecas de contenido sin necesidad de rodajes adicionales, mejorando la monetización en los archivos. El resultado es una demanda resiliente de soluciones incluso cuando el crecimiento del mercado se amplía hacia servicios auxiliares.

Los servicios gestionados y profesionales siguen una trayectoria de CAGR del 29,68% hasta 2031, a medida que las empresas externalizan superposiciones interactivas, visualizaciones para noches electorales y análisis en tiempo real. Una emisora pública europea que externalizó todo su flujo de trabajo cartográfico durante el ciclo electoral de 2024 redujo a la mitad el tiempo de entrega en comparación con el modelo interno anterior. Un tiempo de comercialización más rápido permite a las redacciones redirigir al personal hacia tareas editoriales que diferencian la cobertura. Dado que eficiencias similares resuenan en educación, gobierno y deportes, el segmento de servicios amplía el mercado al tiempo que complementa los ingresos de las soluciones principales.

Por Tipo: El Video Domina Mientras el Audio Gana Impulso

El video representó el 91,40% del tamaño del mercado de transmisión en vivo en 2025, anclado por la implementación en estadios de la selección de ángulos de cámara múltiple que prolongó los tiempos de sesión promedio durante los torneos de rugby de 2025. La latencia inferior a un segundo en los nuevos nodos de borde permitió a los espectadores votar sobre los ángulos sin demora perceptible, lo que demuestra que la interactividad refuerza el dominio del video. Estas ganancias en la experiencia se traducen en mayores ingresos promedio por usuario en deportes, noticias y entretenimiento. Mientras tanto, las pruebas en curso de codificación volumétrica por parte de BytePlus afirman un ahorro del 50% en el ancho de banda de las transmisiones inmersivas, lo que señala futuros saltos de calidad que consolidan la categoría.

Se prevé que las transmisiones de audio en vivo y podcast crezcan por encima del 28,62% anual. En julio de 2024, un autor de ciencia ficción organizó una lectura en vivo con preguntas y respuestas de la audiencia y registró un aumento de seis veces en las ventas de libros electrónicos durante el evento. Los bajos costos de producción y los auriculares omnipresentes hacen del audio en vivo una herramienta de participación repetible para autores, educadores e influenciadores. A medida que las plataformas integran widgets de propinas y venta de entradas, el audio convierte las sesiones íntimas en flujos de ingresos directos, acelerando su transición de una función auxiliar a un canal estratégico dentro del ecosistema más amplio.

Por Modelo de Ingresos: La Publicidad Lidera Mientras las Suscripciones Aumentan

Los canales con soporte publicitario representaron el 63,10% de la participación de ingresos en 2025, gracias a las pujas en tiempo real sobre datos deterministas de los espectadores. Durante un festival de música de 2025, una marca de bebidas insertó encuestas a mitad de la transmisión cuyas respuestas activaron creatividades dinámicas, aumentando el costo por mil. Las respuestas a las encuestas también enriquecieron los conjuntos de datos propios para campañas posteriores, lo que ilustra cómo la interactividad eleva el rendimiento publicitario. Las marcas de bienes de consumo, automoción y comercio minorista valoran ahora estas interacciones a mitad de transmisión, reforzando el papel central de la publicidad en la financiación del mercado de transmisión en vivo.

Las suscripciones están creciendo a una CAGR del 30,55% a medida que los usuarios buscan comodidad sin publicidad y ventajas exclusivas. Una aplicación de fitness latinoamericana reemplazó su precio fijo con paquetes escalonados en 2024 y aun así aumentó los ingresos netos a pesar de contar con un número estable de suscriptores, gracias a la adopción de niveles premium de clases en vivo. La venta adicional dentro de los grupos existentes, por lo tanto, amplía los ingresos por persona sin incrementar el gasto en adquisición. A medida que los propietarios de contenido agrupan puntos de fidelización, descuentos en mercancía y chat comunitario en los niveles de suscriptores, el tamaño del mercado de transmisión en vivo para los modelos de ingresos recurrentes se expande mucho más allá de los análogos de la televisión de pago tradicional.

Por Plataforma: Las Aplicaciones Móviles Dominan Mientras la Smart TV se Acelera

Los dispositivos móviles representaron el 55,20% del tamaño del mercado de transmisión en vivo en 2025, impulsados por los picos de consumo durante los desplazamientos registrados en los registros de Wi-Fi de las áreas metropolitanas del Sudeste Asiático. El lanzamiento de dispositivos plegables a finales de ese año prolongó el tiempo de permanencia para los deportes en vivo, fusionando las experiencias de pantalla de teléfono y tableta. Las funciones de ventanas múltiples permiten a los espectadores ver y chatear simultáneamente, profundizando la duración de la sesión y la adhesión social. La transmisión adaptativa mejorada en el borde reduce entonces el almacenamiento en búfer a niveles imperceptibles, consolidando el estatus de primera línea del móvil en el mercado.

Se prevé que el uso de Smart TV aumente a una CAGR del 32,65% a medida que la ergonomía de la interfaz madure para la visualización a distancia. El piloto de primavera de 2025 de un medio de comunicación nórdico añadió una superposición de salto de capítulos compatible con el control remoto que elevó las tasas de finalización en la cobertura electoral. La integración del asistente de voz también permite a los espectadores saltar a segmentos en vivo pronunciando los nombres de los presentadores, reduciendo la fricción en el descubrimiento. Dado que las pantallas del salón generan CPM más altos y posibilidades de paquetes de suscripción, las Smart TV proporcionan una palanca de crecimiento de alto valor que complementa el alcance del móvil.

Por Vertical de Usuario Final: Medios y Entretenimiento Lidera Mientras los Videojuegos se Aceleran

Los estudios de medios y entretenimiento representaron el 36,40% de la participación del mercado de transmisión en vivo en 2025, ampliando los ingresos mediante la superposición de transmisiones con comentarios del director junto a los estrenos de grandes producciones. Los espectadores que adquirieron ediciones extendidas durante estos eventos generaron un margen incremental que superó el costo de alojamiento. Los estudios consideran ahora los extras en vivo como activos promocionales perennes que cultivan la base de seguidores entre los grandes lanzamientos. Los análisis de plataforma muestran un aumento en los alquileres del catálogo histórico cada vez que los extras interactivos destacan títulos anteriores, amplificando el valor del activo a lo largo de su vida útil.

Los videojuegos y los deportes electrónicos avanzan a una CAGR del 29,10%. En junio de 2025, un editor de battle royale introdujo una moneda para espectadores canjeable por cosméticos dentro del juego, otorgando tokens por hitos de tiempo de visualización. Los usuarios activos diarios aumentaron en los días de partido, lo que demuestra que los bucles de recompensa integrados elevan tanto la participación de los espectadores como la de los jugadores. El mecanismo también ancla el inventario para los patrocinios de skins, añadiendo un nuevo formato publicitario. A medida que más estudios de videojuegos armonizan los incentivos de visualización con las economías de juego, el mercado gana un bucle virtuoso que convierte la atención en juego y viceversa.

Análisis Geográfico

Asia-Pacífico retuvo aproximadamente el 44,30% de la participación del mercado de transmisión en vivo en 2025, gracias a grandes bases de usuarios y una rápida implementación del 5G. El plan de red respaldado por el Estado de Corea del Sur impulsó la latencia promedio nacional por debajo de los 20 ms, lo que permitió programas de trivia interactivos a escala nacional. La adopción temprana de transmisiones de prueba en 8K en recintos deportivos estimuló la demanda de pantallas compatibles, impulsando conjuntamente las actualizaciones de hardware y banda ancha. Japón, Australia y Singapur añaden vientos favorables a través de inversiones en deportes electrónicos que impulsan transmisiones multilingüe transfronterizas. Los experimentos de plataformas con conciertos volumétricos en Tokio ilustran aún más el papel de Asia-Pacífico como banco de pruebas para formatos de alto ancho de banda en todo el mercado.

La región de Oriente Medio y África se encuentra en una trayectoria de CAGR del 31,35% hasta 2031. Una ceremonia de premios musicales panarábe celebrada en febrero de 2025 se transmitió en árabe e inglés y generó USD 4,2 millones en ventas de mercancía en la noche de apertura, lo que llevó a los organizadores a convertir el evento en una serie mensual. Las redes troncales de fibra a nivel de federación que conectan los estadios con los centros de datos de borde metropolitano ofrecen orígenes alojados localmente, reduciendo la latencia y las tasas de fallo de las pasarelas de pago. Las empresas emergentes nigerianas y kenianas, empoderadas por la reducción de precios de los transcodificadores en la nube, cubren ahora deportes de secundaria y eventos comunitarios sin los costos de los satélites, desbloqueando nichos hiperlocales que de otro modo serían antieconómicos. Estos desarrollos amplían colectivamente el tamaño del mercado de transmisión en vivo en una base demográfica anteriormente desatendida.

América del Norte mantiene una posición de liderazgo en herramientas. Los proveedores de nube revelaron flujos de trabajo de vidrio a vidrio de menos de un segundo durante las cumbres de ingeniería de 2024, lo que permitió a las ligas deportivas probar superposiciones de apuestas en tiempo real. Europa impulsa el comercio en vivo; en marzo de 2025, una casa de lujo francesa agotó bolsos de EUR 2.500 (USD 2.764) en 15 minutos durante un lanzamiento en vivo, lo que demuestra que el marketing de escasez se traduce en velocidad de transmisión en vivo. América Latina avanza bajo un paradigma de prioridad móvil: un organizador de carnaval brasileño utilizó superposiciones de propinas en 2024 para financiar los costos de las comparsas callejeras, mostrando la monetización liderada por la comunidad a escala. Cada región refuerza así diferentes propuestas de valor, acelerando conjuntamente la expansión global del mercado de transmisión en vivo.

Panorama Competitivo

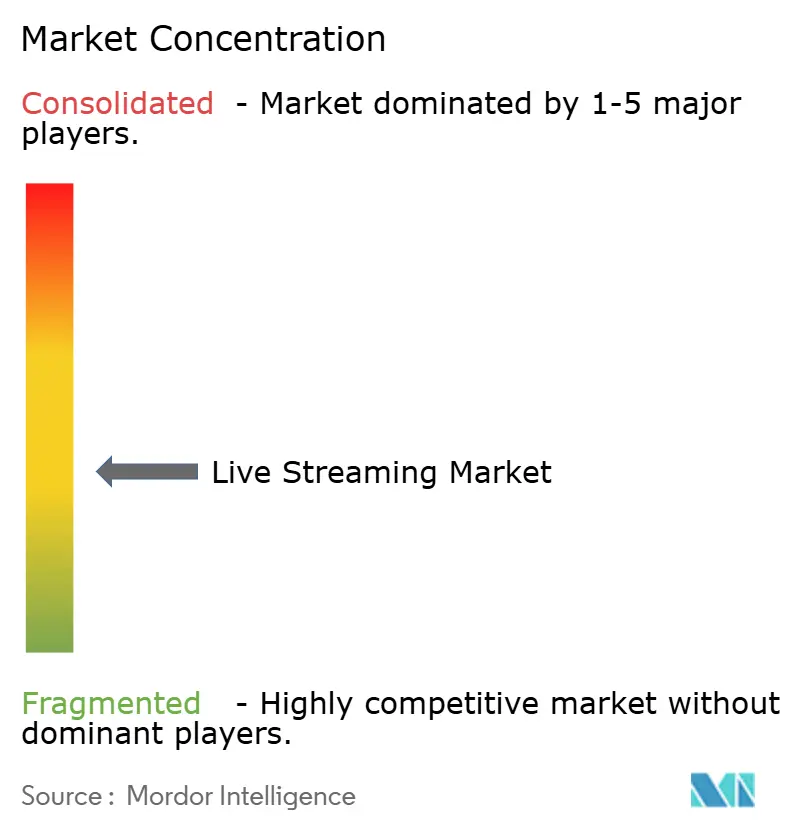

El mercado de transmisión en vivo sigue siendo fragmentado, aunque la fuerza gravitacional favorece a las plataformas que superponen comercio, participación de los aficionados y análisis por encima de la entrega básica. Los grandes actores invierten capital en códecs propietarios y motores de recomendación que amplían la ventaja técnica sobre los competidores de larga cola que utilizan pilas de código abierto. BytePlus presentó un flujo de trabajo de renderizado en malla en enero de 2025 que reduce a la mitad el ancho de banda en las transmisiones volumétricas sin pérdida de calidad visible, estableciendo nuevas normas para la economía inmersiva. Mientras tanto, los actores regionales establecidos en Asia-Pacífico aprovechan el denso emparejamiento de redes para ofrecer latencia inferior a un segundo, lo que dificulta que los participantes globales los alcancen únicamente por escala.

Las oportunidades en espacios no cubiertos persisten allí donde los actores establecidos se retiran. Cuando una plataforma estadounidense se retiró de Corea del Sur a finales de 2024, un consorcio nacional lanzó una alternativa de latencia ultra baja en tres meses, aprovechando los acuerdos de emparejamiento nacionales para tiempos de ida y vuelta de chat casi instantáneos. El episodio demuestra que las alianzas regionales ágiles pueden llenar los vacíos del mercado rápidamente. Los proveedores de soluciones empresariales se diferencian a través de garantías de cumplimiento normativo; una empresa del Reino Unido aseguró contratos en el sector financiero ofreciendo archivos de reproducción listos para auditoría, lo que demuestra que la certificación a menudo supera en importancia al volumen de tráfico puro en los sectores regulados.

Los movimientos estratégicos abarcan adquisiciones, acuerdos en la nube y reorientación del talento. FuboTV superó los 1,47 millones de suscriptores en América del Norte en el primer trimestre de 2025 y obtuvo USD 407,9 millones tras centrarse en paquetes deportivos específicos [3]Relaciones con Inversores de FuboTV, "Resultados del T1 2025: Crecimiento de Suscriptores e Ingresos," ir.fubo.tv. Twitch de Amazon recortó 500 empleos en enero de 2025 para optimizar las operaciones, canalizando recursos hacia infraestructura de baja latencia. Future Today amplió su presencia en televisión gratuita con soporte publicitario (FAST) en marzo de 2025 añadiendo drama con guion original. Estos ejemplos muestran a las empresas diversificando sus apuestas entre suscripción, FAST y paquetes premium mientras persiguen ingresos diversificados en el mercado de transmisión en vivo.

Líderes de la Industria de Transmisión en Vivo

Twitch Interactive, Inc.

YouTube Live (Alphabet Inc.)

Huya Inc.

DouYu International Holdings Ltd.

Vimeo Inc. (Livestream)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: FuboTV Inc. reportó 1,47 millones de suscriptores de pago en América del Norte e ingresos de USD 407,9 millones, atribuyendo el crecimiento a los paquetes deportivos específicos.

- Abril de 2025: El Interactive Advertising Bureau proyectó que el video digital captará cerca del 60% del gasto publicitario de estilo televisivo en EE. UU. en 2025, con los desembolsos en televisión conectada aumentando a USD 26.600 millones.

- Febrero de 2025: Stream Hatchet anunció que el tiempo de visualización global de transmisión en vivo alcanzó los 32.500 millones de horas, con la plataforma líder acaparando una participación del 61%.

- Diciembre de 2024: La Premier League confirmó planes para internalizar la producción de contenido internacional para la temporada 2026/27, allanando el camino para un servicio de transmisión propio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de transmisión en vivo como todas las sesiones de video o audio en tiempo real que son capturadas, codificadas y distribuidas a través de redes IP a múltiples espectadores en dispositivos conectados, abarcando usos de consumo y empresariales como juegos, medios y entretenimiento, educación, eventos, comercio social y comunicaciones corporativas internas. Los ingresos evaluados por Mordor Intelligence incluyen modelos de publicidad, suscripción, propinas, pago por visión y transaccionales que surgen directamente de la sesión en vivo.

Exclusión del alcance: las bibliotecas de video bajo demanda pregrabado y la distribución de medios físicos no están incluidas.

Descripción general de la segmentación

- Por Componente

- Soluciones (Codificación, Transcodificación, CDN, Ingesta, Reproductor)

- Servicios (Gestionados, Profesionales, de Integración)

- Por Tipo

- Transmisión de Video

- Transmisión de Audio / Podcast

- Por Modelo de Ingresos

- Con Soporte Publicitario (AVOD/FVOD)

- Basado en Suscripción (SVOD)

- Pago por Evento y Propinas

- Por Plataforma

- Web

- Aplicaciones Móviles

- Smart TV / Dispositivos CTV

- Consolas de Videojuegos y RV

- Por Vertical de Usuario Final

- Videojuegos y Deportes Electrónicos

- Estudios de Medios y Entretenimiento

- Federaciones y Clubes Deportivos

- Organizadores de Noticias y Eventos

- Proveedores de Educación y Tecnología Educativa

- Comunicaciones Corporativas y Empresariales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con gerentes de producto de plataformas en vivo, arquitectos de CDN, compradores de medios del lado de las marcas y productores de eventos en América del Norte, Asia-Pacífico y Europa. Los conocimientos sobre combinaciones de monetización, cambios en la duración de las sesiones tras el despliegue del 5G y verticales emergentes como el comercio en vivo nos ayudan a cerrar brechas de datos y ajustar supuestos.

Investigación documental

Comenzamos mapeando la audiencia potencial con indicadores públicos de organismos como la Unión Internacional de Telecomunicaciones, la Comisión Federal de Comunicaciones de EE. UU. y Eurostat, que cuantifican el alcance y la velocidad de la banda ancha. Las divisiones de tráfico de streaming reportadas por las redes de distribución de contenido, el gasto en publicidad de video digital del IAB, los recuentos de jugadores de la Entertainment Software Association y las revistas académicas sobre códecs de baja latencia proporcionan condiciones de contorno adicionales. Los informes 10K de las empresas, las presentaciones para inversores y los registros de telecomunicaciones regionales detallan los ingresos de las plataformas y las tendencias de costos de CDN, mientras que los feeds seleccionados de D&B Hoovers y Dow Jones Factiva revelan movimientos financieros oportunos que influyen en la oferta. Esta lista es ilustrativa; muchos conjuntos de datos abiertos adicionales y documentos técnicos del sector informan la capa secundaria.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo ancla el modelo: se reconstruyen los grupos de tráfico de streaming global y de ingresos por video digital, y luego se aplican la penetración de transmisión en vivo, los minutos promedio de carga publicitaria, la participación de suscriptores de pago y las tasas de retención de propinas. Los totales acumulados de proveedores de ingresos de plataformas divulgados y el ASP muestreado por ratios de espectadores actúan como verificaciones de sentido ascendentes antes de finalizar los totales. Variables clave como la penetración de smartphones 5G, la duración media de las sesiones, la inflación del CPM, los ratios de pago a creadores y la cobertura regional de fibra impulsan los cambios año a año. La regresión multivariante combinada con una superposición ARIMA proyecta la trayectoria de 2025 a 2030, mientras que las pruebas de estrés de escenarios se ajustan ante perturbaciones regulatorias o de ancho de banda.

Ciclo de validación de datos y actualización

Los resultados se someten a controles de varianza frente a rastreadores de tráfico externos y flujos de pago, seguidos de una revisión analítica de dos niveles. Los informes se actualizan anualmente, con actualizaciones dentro del ciclo cuando los cambios en las políticas de las plataformas o las fusiones importantes mueven la aguja; una validación final de cierre garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de transmisión en vivo de Mordor se gana la confianza de los tomadores de decisiones

Las cifras publicadas suelen divergir porque las empresas difieren en lo que se considera "en vivo", qué ingresos se asocian y cómo los ciclos de actualización gestionan los rápidos cambios de las plataformas.

Los principales factores de brecha incluyen la inclusión de transmisiones pregrabadas, el conteo separado del comercio en vivo, el momento de la conversión de divisas y si las sesiones no remuneradas generadas por usuarios se monetizan en el año base. El alcance de Mordor se mantiene disciplinado, nuestra actualización ocurre cada doce meses y nuestro modelo híbrido reconcilia la física del tráfico con los flujos de dinero reales, ofreciendo a las partes interesadas un punto medio estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 76.86 B (2025) | Mordor Intelligence | - |

| USD 99.82 B (2024) | Global Consultancy A | Incluye ingresos de OTT pregrabado y DVR en la nube |

| USD 87.80 B (2024) | Industry Association B | Aplica un supuesto de carga publicitaria de un solo dígito, sin ingresos por propinas |

| USD 104.90 B (2024) | Trade Journal C | Contabiliza transmisiones de comercio en vivo y ventas minoristas de influencers |

La comparación muestra que, una vez eliminadas las diferencias de alcance y los mecanismos de monetización, el enfoque equilibrado de Mordor ofrece una línea de base transparente y reproducible en la que los ejecutivos pueden confiar para decisiones de presupuestación, asociación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Transmisión en Vivo?

Se espera que el tamaño del Mercado de Transmisión en Vivo alcance los USD 97.390 millones en 2026 y crezca a una CAGR del 26,74% para llegar a USD 318.560 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Transmisión en Vivo?

En 2026, se espera que el tamaño del Mercado de Transmisión en Vivo alcance los USD 97.390 millones.

¿Quiénes son los actores clave en el Mercado de Transmisión en Vivo?

Twitch Interactive, Inc., YouTube Live (Alphabet Inc.), Huya Inc., DouYu International Holdings Ltd., Vimeo Inc. (Livestream) son las principales empresas que operan en el Mercado de Transmisión en Vivo.

¿Cuál es la región de mayor crecimiento en el Mercado de Transmisión en Vivo?

Se estima que Oriente Medio y África crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Transmisión en Vivo?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Transmisión en Vivo.

¿Qué años cubre este Mercado de Transmisión en Vivo y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Transmisión en Vivo se estimó en USD 97.390 millones. El informe cubre el tamaño histórico del Mercado de Transmisión en Vivo para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Transmisión en Vivo para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: