Tamaño y Participación del Mercado de Video Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

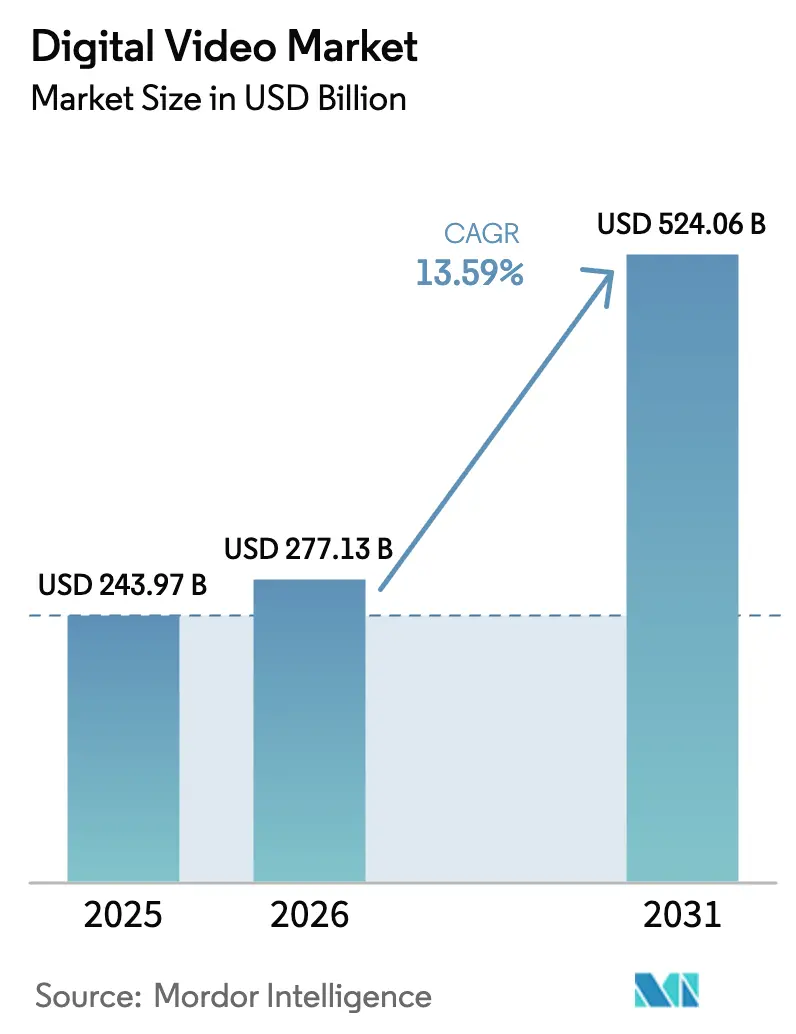

| Tamaño del Mercado (2026) | 277.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 524.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Video Digital por Mordor Intelligence

Se espera que el tamaño del mercado de video digital crezca de USD 243,97 mil millones en 2025 a USD 277,13 mil millones en 2026 y se prevé que alcance USD 524,06 mil millones en 2031 a una CAGR del 13,59% durante 2026-2031. Los servicios de transmisión continúan alejando a las audiencias de la televisión lineal a medida que los anunciantes redirigen sus presupuestos hacia pantallas conectadas y móviles, con el video digital destinado a atraer casi el 60% del gasto publicitario global en televisión y video en 2025. [1]Interactive Advertising Bureau, "El Video Digital está Preparado para Capturar Casi el 60% de Todo el Gasto Publicitario en TV/Video en 2025," streamingmedia.com Una meseta en el crecimiento de suscripciones en territorios maduros está orientando a las plataformas hacia niveles híbridos que combinan suscripciones con publicidad, mientras que los paquetes de telecomunicaciones desbloquean nuevas bases de suscriptores en regiones emergentes. La visualización con enfoque móvil domina en Asia y África, aunque la adopción de televisores inteligentes está aumentando rápidamente, creando oportunidades paralelas de participación en pantallas grandes. La consolidación entre las principales empresas de medios y tecnología está redefiniendo la dinámica competitiva, incluso cuando los ecosistemas de contenido generado por creadores y usuarios disrumpen la economía de producción tradicional.

Conclusiones Clave del Informe

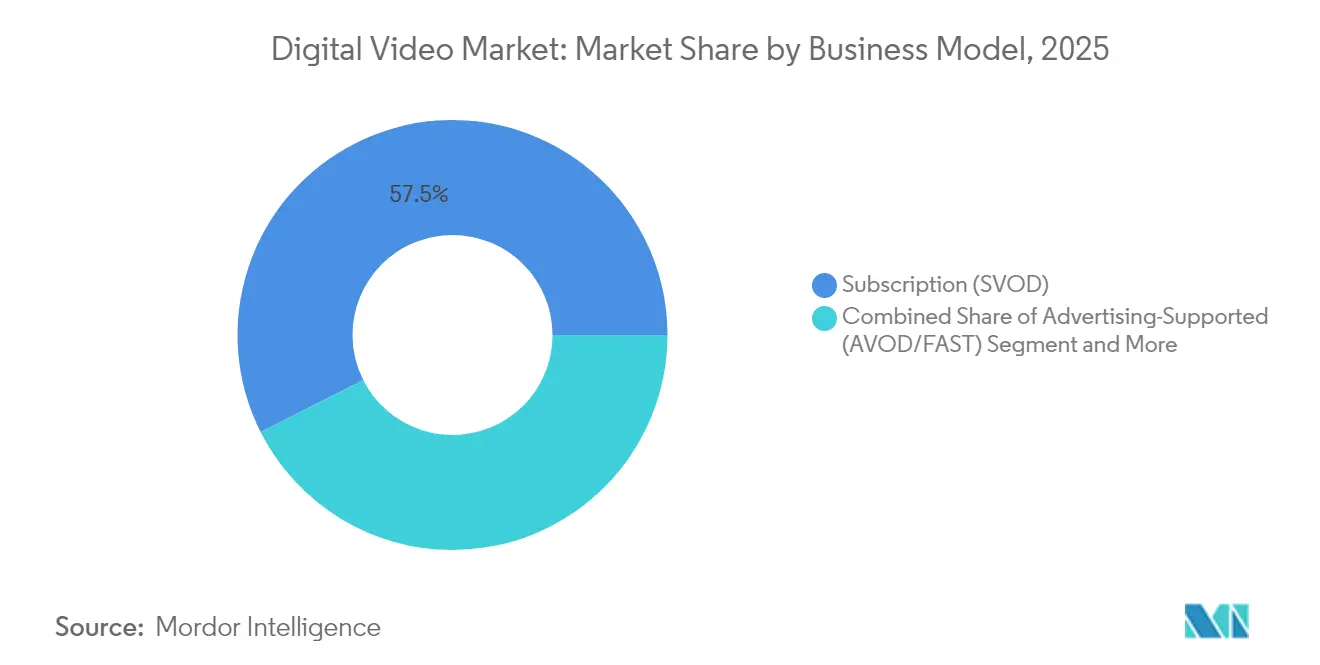

- Por modelo de negocio, el segmento SVOD representó el 57,45% de la participación del mercado de video digital en 2025, mientras que se proyecta que el segmento AVOD/FAST crezca a una CAGR del 17,85% hasta 2031.

- Por tipo de contenido, el VOD de formato largo representó el 59,35% del tamaño del mercado de video digital en 2025, mientras que se prevé que el video de formato corto y generado por el usuario se expanda a una CAGR del 15,75% hasta 2031.

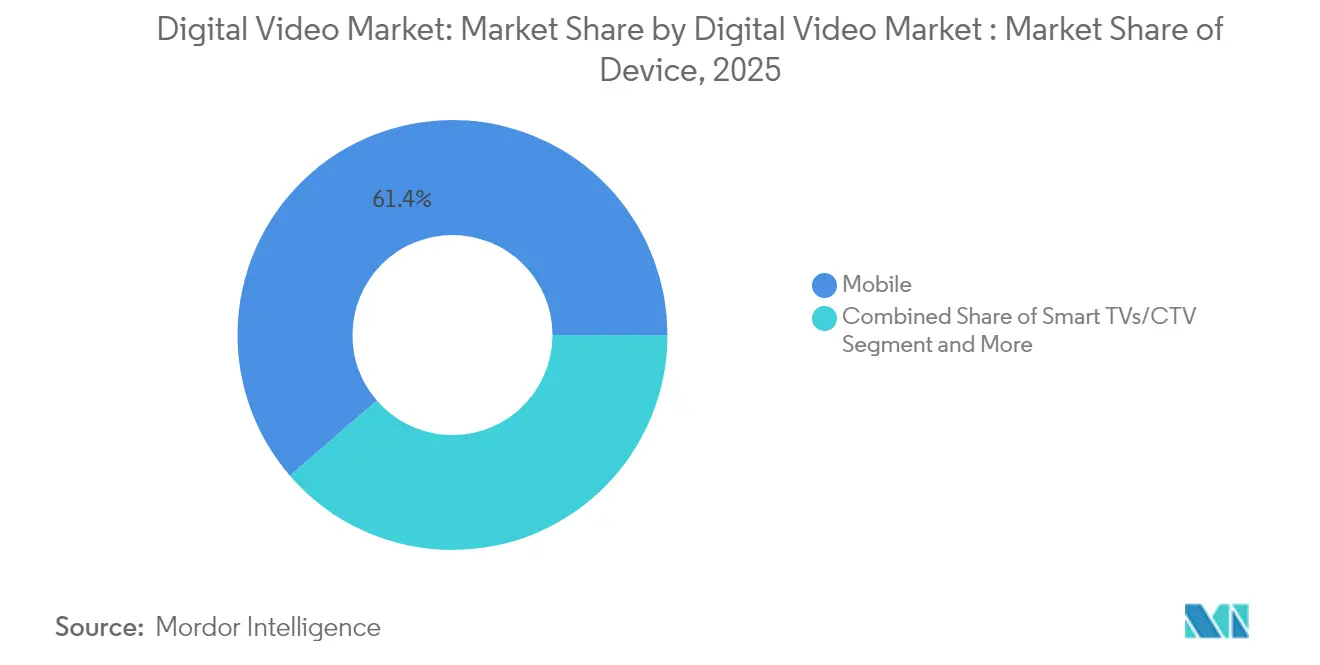

- Por dispositivo, el móvil representó el 61,35% del tamaño del mercado de video digital en 2025; los dispositivos de televisión inteligente y televisión conectada avanzan a una CAGR del 15,52% entre 2026-2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,62% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR regional más rápida del 14,85% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Video Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Meseta de saturación de suscripciones que impulsa modelos híbridos | +2.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Paquetes SVOD agrupados con telecomunicaciones que aceleran la penetración | +2.1% | MENA, Europa del Este, América Latina | Mediano plazo (2-4 años) |

| Canales FAST que monetizan contenido de larga cola | +1.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Auge del consumo de video con enfoque móvil | +2.4% | ASEAN, África, India | Largo plazo (≥ 4 años) |

| Localización de contenido impulsada por IA que reduce la tasa de abandono | +1.6% | Europa, Global | Mediano plazo (2-4 años) |

| Monetización de contenido generado por el usuario liderada por la economía creadora | +1.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Meseta de Saturación de Suscripciones que Impulsa Modelos Híbridos

Los mercados de suscripción maduros ahora promedian cuatro servicios de pago por hogar, lo que lleva a las plataformas a añadir niveles de menor precio con publicidad que amplían el alcance sin erosionar los precios premium. Se prevé que la publicidad represente el 28% de los ingresos globales de transmisión para 2028, frente al 20% en 2023. Netflix demostró la viabilidad de este giro, ya que su nivel con publicidad contribuyó a elevar los ingresos del primer trimestre de 2025 en un 13% respecto al año anterior. El cambio estratégico exige nuevas competencias en inserción dinámica de anuncios, medición y controles de seguridad de marca, áreas donde los socios tecnológicos y las plataformas publicitarias internas se están volviendo críticos. El posicionamiento competitivo ahora descansa en la capacidad de equilibrar originales premium con inventario publicitario escalable que cumpla con los parámetros de rendimiento de los anunciantes.

Paquetes SVOD Agrupados con Telecomunicaciones que Aceleran la Penetración

Se proyecta que los paquetes liderados por operadores distribuyan 365 millones de suscripciones SVOD para 2029, equivalente al 20% de las suscripciones globales. En la región MENA, las asociaciones con telecomunicaciones están en camino de impulsar el mercado de video en transmisión a USD 1,5 mil millones para finales de 2025. Los paquetes reducen los costos de adquisición de clientes, disminuyen la tasa de abandono y amplían el alcance hacia segmentos de prepago y rurales que carecen de tarjetas de crédito. Para los operadores, el video añade ARPU incremental y fortalece la lealtad en medio de una intensa competencia móvil. Los servicios de transmisión en América Latina y Europa del Este están adoptando estrategias similares, lo que señala una expansión global de la facturación por operador y los planes con datos incluidos como vía preferida para escalar.

Canales FAST que Monetizan Contenido de Larga Cola

La televisión de transmisión gratuita con publicidad aprovecha vastas bibliotecas de catálogos anteriores, generando ingresos incrementales al tiempo que ofrece entretenimiento gratuito que alivia la fatiga del consumidor con las suscripciones de pago. Se espera que la audiencia de FAST aumente un 15% anualmente hasta 2027, con Tubi, Pluto TV y el Roku Channel liderando en crecimiento de sesiones. Los propietarios de contenido emplean listas de reproducción canalizadas para destacar géneros de nicho y derivados de franquicias, creando nuevo inventario publicitario con un gasto incremental de contenido limitado. El modelo se alinea con la demanda de los anunciantes de ubicaciones contextuales y seguras para la marca a escala. Los conglomerados de medios tratan cada vez más a FAST como una capa complementaria de embudo inferior que alarga el arco de monetización de un título y alimenta el descubrimiento de audiencias para el nivel premium.

Auge del Consumo de Video con Enfoque Móvil

El móvil representó el 62% de las horas globales de transmisión en 2024, y las conexiones 5G superaron los 2 mil millones a finales de año, sustentando una demanda acelerada de visualización en alta definición en movimiento. En el Sudeste Asiático, TikTok lidera el compromiso a pesar de una reciente disminución en el alcance publicitario, lo que ilustra el giro hacia formatos verticales y de consumo rápido. Los productores filman cada vez más versiones horizontales y verticales simultáneas mientras las plataformas optimizan las tasas de bits para hacer frente a condiciones de red inconsistentes. Los operadores móviles aprovechan la tarificación cero y los paquetes de datos específicos para video para vender suscripciones 5G de mayor valor. El potencial de crecimiento sigue siendo más fuerte en India y el África subsahariana, donde el móvil representa el principal punto de acceso a la banda ancha.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los costos de adquisición de contenido que comprime los márgenes | -1.9% | Global, más agudo en América del Norte | Mediano plazo (2-4 años) |

| Panorama regulatorio fragmentado para la transmisión transfronteriza | -1.2% | UE, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| El bloqueo de anuncios y la prevención del seguimiento que reducen el rendimiento de AVOD | -1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| La piratería y el intercambio de contraseñas que limitan los ingresos de SVOD | -1.7% | América Latina, Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Adquisición de Contenido que Comprime los Márgenes

La inflación de producción continúa superando el crecimiento de los ingresos, con Netflix asignando la mayor parte de su presupuesto de USD 17 mil millones de 2024 a originales y licencias premium. Warner Bros. Discovery registró una caída del 25% en los ingresos por contenido en el primer trimestre de 2025, ya que la debilidad en la taquilla repercutió en el rendimiento de la transmisión. Las plataformas ahora aplican métricas más estrictas de retorno sobre la inversión, acortan los pedidos de episodios y buscan formatos de telerrealidad más económicos. La intensificación de las pujas por los derechos de deportes en vivo eleva aún más las tarifas de derechos, presionando los márgenes a menos que se compensen con ganancias en publicidad o precios. Los servicios más pequeños sienten la presión de manera más aguda, recurriendo a menudo a licenciar sus exclusivos o fusionarse para asegurar escala.

Panorama Regulatorio Fragmentado para la Transmisión Transfronteriza

Los servicios de transmisión se enfrentan a normas divergentes de localización de datos, cuotas de contenido e impuestos, lo que aumenta los costos de cumplimiento y retrasa las entradas al mercado. El Representante Comercial de los Estados Unidos enumera las restricciones de nube de China y los mandatos de procesamiento local de Rusia entre las barreras más difíciles al comercio digital. La Directiva de Derechos de Autor de la UE exige controles proactivos de infractores, lo que complica las cargas generadas por los usuarios. Los servicios invierten fuertemente en flujos de trabajo legales, de metadatos y de localización para cumplir con estándares superpuestos. La incertidumbre regulatoria influye en las estrategias de presencia, favoreciendo a menudo modelos de empresa conjunta con entidades locales que ya poseen licencias de radiodifusión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Estrategias Híbridas Reconfiguran los Flujos de Ingresos

El SVOD representó el 57,45% del tamaño del mercado de video digital en 2025, aunque se proyecta que el grupo de AVOD y FAST se acelere a una CAGR del 17,85% durante 2026-2031, aumentando materialmente su participación en los ingresos totales. Se prevé que los ingresos publicitarios representen el 28% de los ingresos de transmisión para 2028, lo que refleja los intensos esfuerzos de las plataformas por equilibrar los precios premium con un alcance de audiencia más amplio. Los principales actores establecidos como Netflix y Disney han lanzado niveles con publicidad reducida que ofrecen flexibilidad de precios al tiempo que generan inventario de alto margen adecuado para los anunciantes orientados al rendimiento. El campo competitivo ahora recompensa la propiedad de datos de primera parte, motores de inserción dinámica de anuncios y mercados programáticos que cumplen con los estándares de seguridad de marca.

Los modelos transaccionales, incluidos TVOD y pago por evento, aseguran precios premium para deportes en vivo, películas de estreno anticipado y eventos especiales. Los ingresos de transmisión de Warner Bros. Discovery en el primer trimestre de 2025 aumentaron un 9% hasta USD 2.656 mil millones, impulsados por un aumento del 35% en publicidad vinculada a suscriptores con publicidad reducida. Las ofertas agrupadas que combinan canales en vivo con bibliotecas SVOD atraen a los hogares que buscan una única interfaz. La consolidación de los MVPD virtuales —la fusión de Hulu + Live TV y Fubo bajo el control mayoritario de Disney— ilustra la importancia de la escala para negociar tarifas de distribución y mantener el gasto en contenido. La mayor diversificación entre flujos de ingresos es, por tanto, una cobertura estratégica frente a los cambios macroeconómicos y las fluctuaciones en el sentimiento de los suscriptores.

Por Tipo: El Contenido de Formato Corto Disrumpe la Visualización Tradicional

El VOD de formato largo retuvo el 59,35% de la participación del mercado de video digital en 2025, lo que subraya el atractivo perdurable de los dramas en serie, los largometrajes y los documentales. Sin embargo, el video generado por el usuario y de formato corto está en camino de crecer a una CAGR del 15,75%, impulsado por los marcos de monetización de la economía creadora y el poder viral de los feeds sociales. Se proyecta que la economía creadora supere los USD 600 mil millones en valor para 2030 a medida que la financiación directa de fans, la mercancía y el patrocinio de marcas escalen junto con la publicidad en video.

Las plataformas ahora integran propinas, superposiciones de compra y empaquetado episódico que elevan las franquicias de formato corto a propiedad intelectual multiformato. Las herramientas actualizadas para creadores de YouTube segmentan los clips en temporadas y añaden doblaje multipista, atrayendo así a audiencias de televisión conectada que prefieren experiencias de visualización relajada. Mientras tanto, los estudios tradicionales experimentan con derivados de enfoque móvil para probar arcos narrativos antes de aprobar series completas. La combinación de visualización aspiracional y participativa amplía los puntos de contacto de participación y profundiza el tiempo dedicado a la plataforma, alentando a los equipos de marketing a asignar presupuestos tanto en contenido premium como en contenido de base.

Por Dispositivo: Los Televisores Inteligentes Desafían el Dominio Móvil

Los dispositivos móviles entregaron el 61,35% de las horas de transmisión en 2025, aunque los televisores inteligentes y el hardware de televisión conectada forman la categoría de más rápido crecimiento, proyectada a una CAGR del 15,52% para 2026-2031. La mejora en la calidad de los paneles, la navegación por voz y las sofisticadas pantallas de inicio están desplazando el consumo de formato largo de vuelta al entorno de la sala de estar. El Roku Channel ascendió a la posición número 2 en aplicaciones en los Estados Unidos por participación en el primer trimestre de 2025, mientras que los ingresos de la plataforma alcanzaron USD 881 millones, lo que subraya el potencial publicitario de la televisión conectada.

Para los anunciantes, la televisión conectada ofrece unidades publicitarias dirigidas dentro de un entorno premium, con el gasto en los Estados Unidos previsto para alcanzar USD 26,6 mil millones en 2025. Las consolas de videojuegos y los ordenadores personales conservan una importancia de nicho para la transmisión de deportes electrónicos y los formatos interactivos que combinan el juego con la visualización. Los fabricantes de dispositivos se diferencian con optimización de imagen y sonido impulsada por inteligencia artificial y centros FAST integrados que presentan canales lineales curados. La realidad multidispositivo obliga a los propietarios de contenido a garantizar una autenticación fluida, un seguimiento del progreso sincronizado y una adaptación de códecs para que la calidad se mantenga consistente a medida que los espectadores se mueven entre pantallas.

Análisis Geográfico

América del Norte representó el 34,62% de la participación del mercado de video digital en 2025, respaldada por una alta penetración de banda ancha, una infraestructura publicitaria avanzada y una agresiva inversión en contenido original. La consolidación se está intensificando, como lo evidencia la participación del 70% de Disney en la entidad combinada Hulu-Fubo, que ahora atiende a 6,2 millones de suscriptores en América del Norte. El gasto publicitario en televisión conectada aumentará un 13% hasta USD 26,6 mil millones en 2025, confirmando la confianza de los anunciantes en el inventario de pantalla grande premium y medible. Sin embargo, la saturación del mercado limita las nuevas suscripciones, desplazando el enfoque de la gestión hacia la reducción de la tasa de abandono y la optimización del ARPU mediante deportes en vivo, integraciones de videojuegos y personalización mejorada.

Asia-Pacífico representa la región de más rápido crecimiento con una CAGR proyectada del 14,85%, impulsada por la amplia adopción móvil, el rápido despliegue de fibra óptica y la demografía joven que favorece el entretenimiento digital. Los gigantes nacionales dominan China, donde los resultados del primer trimestre de 2025 de iQIYI señalan un renovado impulso de ingresos en medio de la recuperación económica. El mercado de India está impulsado por el encargo de Amazon de 37 originales locales a principios de 2024, lo que subraya la escala de la inversión en localización. Los paquetes de telecomunicaciones resultan esenciales en ASEAN y Asia del Sur, donde las bases de usuarios de prepago dependen de la facturación por operador. El video de formato corto y social sigue siendo dominante en Indonesia y Filipinas, lo que obliga a las plataformas de suscripción a introducir niveles de menor precio exclusivos para móviles.

El panorama del video digital en Europa muestra un crecimiento heterogéneo, moldeado por la complejidad regulatoria y la diversidad lingüística. Los niveles con publicidad ganan terreno a medida que los presupuestos de los hogares se ajustan; se proyecta que el giro hacia AVOD del continente reconfigure las combinaciones de ingresos hasta 2025. El mercado de contenido de video francés podría alcanzar los 9.600 millones de euros (USD 10.400 millones) para 2029, impulsado por el gasto en SVOD a pesar de las estrictas obligaciones de contenido local. Europa Central y del Este depende en gran medida de los paquetes de televisión de pago y telecomunicaciones, que suministran el 25% de las suscripciones de transmisión de pago. La localización habilitada por inteligencia artificial reduce la tasa de abandono al adaptar metadatos, subtítulos y material gráfico en diversos grupos lingüísticos, proporcionando una ventaja competitiva a los servicios que dominan los canales de datos y el cumplimiento regional.

Panorama Competitivo

La competencia abarca estudios heredados, plataformas tecnológicas, operadores de telecomunicaciones y una economía creadora en rápida maduración. La consolidación estratégica concentra el poder de negociación para los derechos de deportes premium y la propiedad intelectual de gran éxito, como lo evidencia la absorción de Hulu por parte de Disney junto con los activos de vMVPD de Fubo. La integración vertical desde la producción hasta la distribución reduce el riesgo de licencias de terceros y mejora la captura de márgenes. Al mismo tiempo, los especialistas de nicho se abren camino en territorios de anime, contenido religioso y contenido regional, captando comunidades leales que los servicios masivos pasan por alto.

La tecnología sirve como diferenciador decisivo. Las filas de pantalla de inicio guiadas por inteligencia artificial de Roku impulsaron tanto la participación como el alcance publicitario tras su lanzamiento en el primer trimestre de 2025.[2]Roku, "Carta al Accionista del Primer Trimestre de 2025," roku.com El EBITDA de Medios de Peacock aumentó un 21% en el mismo período, lo que ilustra las economías de escala una vez que los costos fijos de la plataforma se distribuyen entre una base de suscriptores considerable.[3]Comcast, "Comcast Informa los Resultados del Primer Trimestre de 2025," comcast.com Los proveedores emergentes ofrecen servicios de localización con inteligencia artificial, codificación en la nube y reemplazo contextual de anuncios que agilizan las operaciones para lanzamientos en múltiples territorios.

El ecosistema de creadores acelera la fragmentación. YouTube y TikTok empoderan a los talentos para eludir a los intermediarios, mientras que las empresas emergentes de tecnología de derechos facilitan la distribución de ingresos, la mercancía y las experiencias financiadas por fans. Los estudios experimentan con incubadoras de talento y pilotos de formato corto para reducir el riesgo de encargos más grandes. Los límites competitivos se expanden hacia experiencias adyacentes como los videojuegos, el comercio en vivo y los entornos de metaverso, fomentando asociaciones que cruzan bases de usuarios y conjuntos de datos. El resultado es un mercado donde los actores establecidos compiten en múltiples frentes, desde grandes producciones de taquilla hasta microcanales impulsados por la comunidad.

Líderes de la Industria de Video Digital

Apple Inc.

Netflix, Inc.

Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Warner Bros. Discovery reportó ingresos de transmisión del primer trimestre de 2025 de USD 2.656 mil millones, un aumento del 9%, con publicidad de suscriptores con publicidad reducida aumentando un 35%

- Mayo de 2025: Los ingresos de la Plataforma del primer trimestre de 2025 de Roku aumentaron un 17% hasta USD 881 millones, ya que las horas de transmisión aumentaron un 84% interanual

- Mayo de 2025: Paramount añadió 1,5 millones de suscriptores de Paramount+ en el primer trimestre de 2025, elevando los ingresos directos al consumidor un 9% hasta USD 2.040 millones

- Abril de 2025: Comcast registró un aumento del 21% en el EBITDA de Medios, respaldado por un aumento del 16% en los ingresos de Peacock

Alcance del Informe Global del Mercado de Video Digital

El video digital es una representación electrónica de imágenes visuales en movimiento (video) en forma de datos digitales codificados. Los editores pueden monetizar el contenido de video con publicidad que puede aparecer antes, durante o después de los videos.

El mercado de video digital está segmentado por modelo de negocio (suscripción, publicidad, descarga para poseer, otros modelos de negocio), por tipo (video a demanda, video en línea), por dispositivo (portátil/ordenador personal, móvil, otros dispositivos), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Video por Suscripción a Demanda (SVOD) |

| Video con Publicidad (AVOD y FAST) |

| Descarga para Poseer / Transaccional (TVOD) |

| Modelos Híbridos / Otros (Pago por Evento, Financiación Colectiva) |

| Video a Demanda (Formato Largo) |

| Video en Línea (Formato Corto y Generado por el Usuario) |

| Teléfonos Móviles y Tabletas |

| Televisores Inteligentes / Dispositivos de Televisión Conectada |

| Ordenadores Personales y Portátiles |

| Consolas de Videojuegos y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | Resto de África |

| Por Modelo de Negocio | Video por Suscripción a Demanda (SVOD) | ||

| Video con Publicidad (AVOD y FAST) | |||

| Descarga para Poseer / Transaccional (TVOD) | |||

| Modelos Híbridos / Otros (Pago por Evento, Financiación Colectiva) | |||

| Por Tipo | Video a Demanda (Formato Largo) | ||

| Video en Línea (Formato Corto y Generado por el Usuario) | |||

| Por Dispositivo | Teléfonos Móviles y Tabletas | ||

| Televisores Inteligentes / Dispositivos de Televisión Conectada | |||

| Ordenadores Personales y Portátiles | |||

| Consolas de Videojuegos y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | Resto de África | |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de video digital?

El mercado de video digital se sitúa en USD 277,13 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de video digital?

Se prevé que el mercado se expanda a una CAGR del 13,59%, alcanzando USD 524,06 mil millones para 2031.

¿Qué modelo de negocio está creciendo más rápidamente dentro del video digital?

Se proyecta que el video con publicidad, incluidos los canales FAST, registre una CAGR del 17,85% hasta 2031.

¿Por qué son importantes los paquetes de telecomunicaciones para el crecimiento de la transmisión?

Los paquetes de telecomunicaciones reducen los costos de adquisición y podrían representar el 20% de las suscripciones globales de SVOD para 2029.

¿Qué región añadirá más nuevos ingresos de video digital?

Asia-Pacífico está preparada para registrar una CAGR del 14,85% entre 2026-2031, convirtiéndola en la región de más rápido crecimiento.

¿Cómo afecta el crecimiento de los televisores inteligentes a las estrategias publicitarias?

Se proyecta que el gasto publicitario en televisión conectada en los Estados Unidos aumente un 13% hasta USD 26,6 mil millones en 2025, lo que refleja la migración de los anunciantes hacia entornos de pantalla grande y dirigidos.

Última actualización de la página el: