Tamaño y participación del mercado de software de transmisión de video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

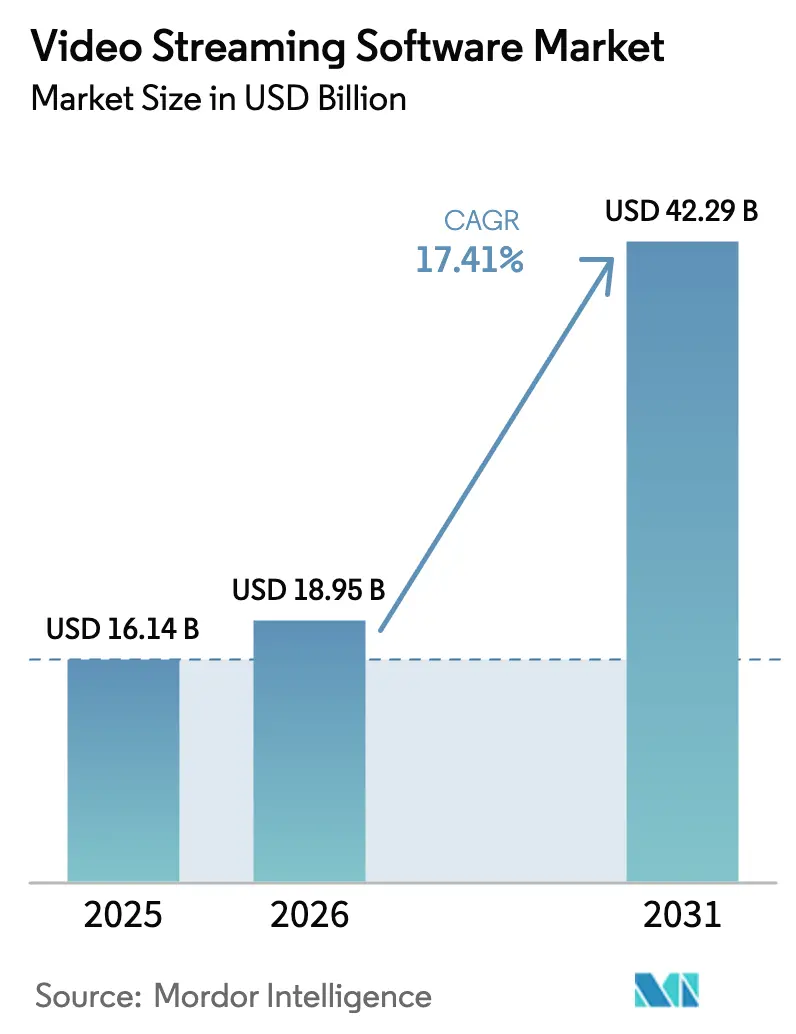

| Tamaño del Mercado (2026) | 18.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.41% CAGR |

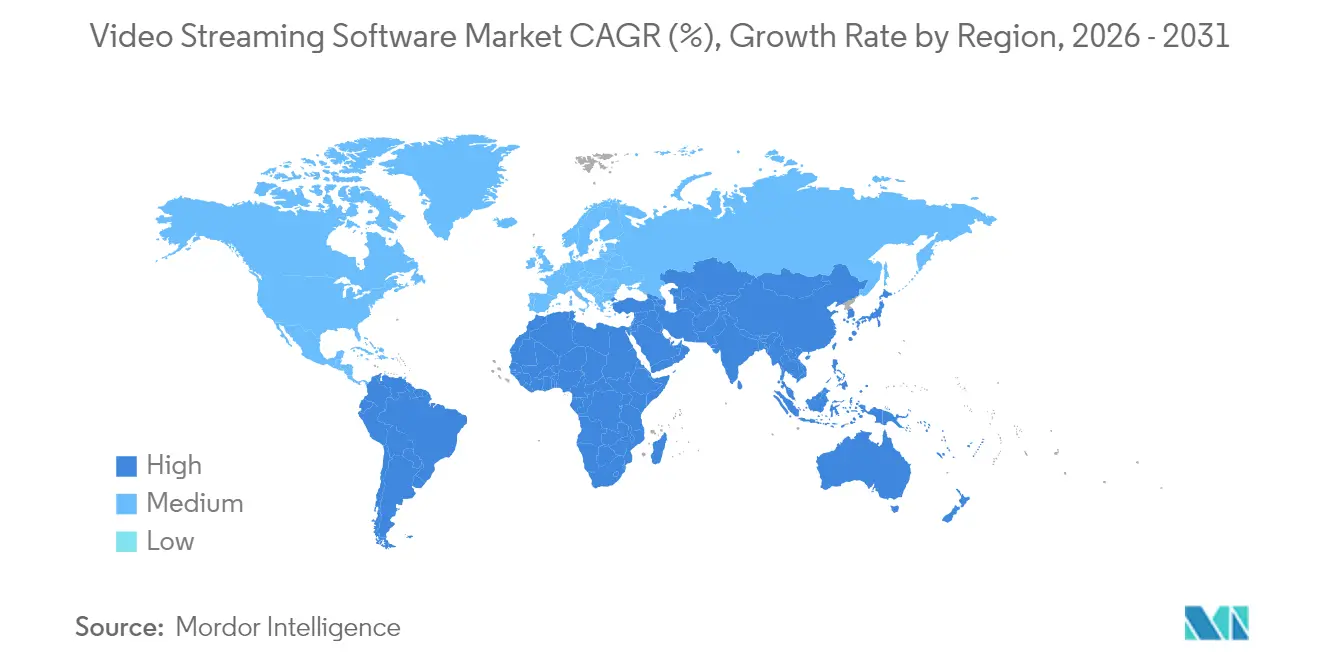

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

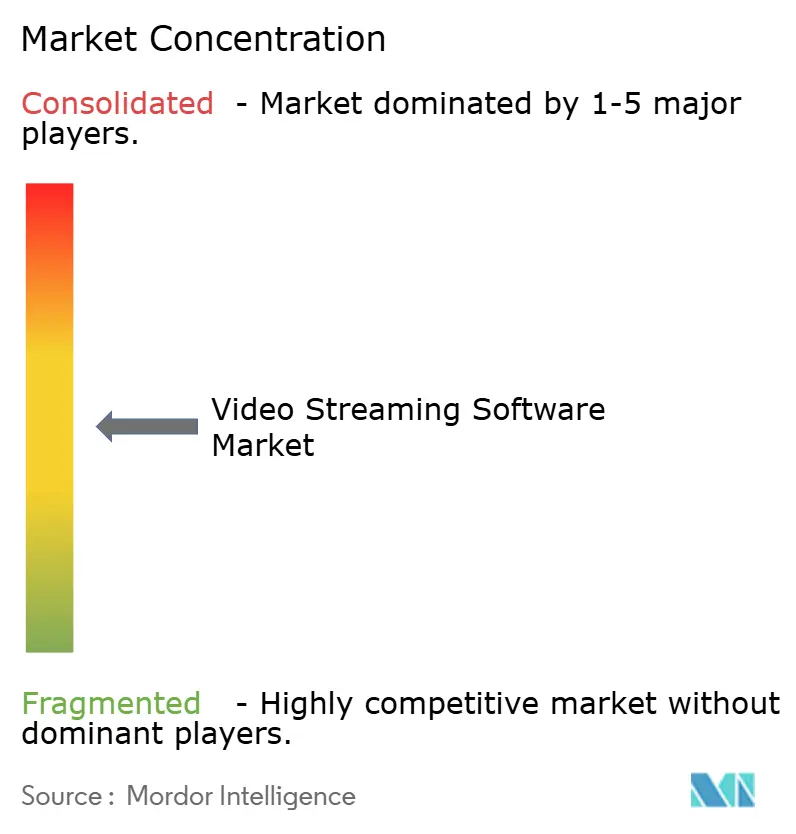

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de transmisión de video por Mordor Intelligence

El tamaño del mercado de software de transmisión de video en 2026 se estima en USD 18,95 mil millones, creciendo desde el valor de 2025 de USD 16,14 mil millones, con proyecciones para 2031 que muestran USD 42,29 mil millones, creciendo a una CAGR del 17,41% durante el período 2026-2031. La expansión del mercado de software de transmisión de video refleja la migración desde dispositivos de función fija hacia arquitecturas nativas de nube que integran codificación, gestión de contenidos y analítica dentro de una única capa programable. Las empresas consideran el video como esencial para la interacción con clientes, la colaboración entre empleados y el cumplimiento normativo, por lo que las decisiones de compra ahora priorizan plataformas modulares que escalan de forma elástica sin bloqueo de capital. El cambio en 2024 de una universidad de nivel medio hacia una suite de captura de clases basada en navegador demostró el impacto en la productividad: los costos de actualización de hardware cayeron mientras que las clases en vivo simultáneas se duplicaron sin variación en la plantilla. Los hospitales siguieron una lógica similar una vez que las autoridades dictaminaron que el material de teleconsulta forma parte del expediente longitudinal del paciente, impulsando asignaciones presupuestarias para archivos cifrados que también funcionan como activos de formación con capacidad de búsqueda. Los proveedores capaces de incorporar estas funciones de cumplimiento normativo dentro de paquetes de servicios gestionados han mejorado la visibilidad de los ingresos recurrentes y se han protegido de la presión de los precios de uso puro, lo que ancla aún más el crecimiento en el mercado de software de transmisión de video.

Conclusiones clave del informe

- Por tipo de implementación, las soluciones en nube más borde representaron el 68,40% de la participación del mercado de software de transmisión de video en 2025, avanzando a una CAGR del 22,1% hasta 2031.

- Por tipo de transmisión, el video bajo demanda representó el 74,20% del tamaño del mercado de software de transmisión de video en minutos de entrega en 2025; se prevé que la transmisión en vivo crezca a una CAGR del 20,35% hasta 2031.

- Por sector vertical, medios y entretenimiento concentró el 46,30% de la participación en ingresos en 2025, mientras que se proyecta que el sector salud se expanda a una CAGR del 23,1%, la más rápida entre las industrias analizadas.

- Por geografía, América del Norte lideró con el 37,60% de participación en ingresos en 2025, mientras que Asia-Pacífico se encamina a una CAGR de aproximadamente el 19,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de transmisión de video

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de redes 5G autónomas que aceleran la transmisión empresarial de baja latencia | +3.20% | Asia-Pacífico, con efectos colaterales en América del Norte | Mediano plazo (3-4 años) |

| Adopción de microservicios nativos de nube que impulsan plataformas SaaS OTT | +2.80% | América del Norte, con adopción global posterior | Corto plazo (≤2 años) |

| Gasto corporativo en eventos de comunicación interna en modalidad de trabajo híbrido que impulsa plataformas internas de video en vivo | +1.50% | Europa, América del Norte | Corto plazo (≤2 años) |

| Adopción del comercio en vivo interactivo que impulsa herramientas de transmisión interactiva | +1.80% | Oriente Medio, Asia-Pacífico | Mediano plazo (3-4 años) |

| Normas del Sistema de Gestión de Contenidos de EE. UU. que obligan al archivo seguro de video de telesalud | +2.5% | América del Norte, con efectos regulatorios globales | Corto plazo (≤2 años) |

| Migración de derechos deportivos directos al consumidor que potencia la orquestación multi-CDN | +1.4% | América del Sur, mercados deportivos globales | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas redes 5G autónomas que transforman el video empresarial en Asia-Pacífico

Los despliegues de redes 5G autónomas han reducido la latencia de extremo a extremo por debajo de los 10 milisegundos en los primeros pilotos de manufactura. Las fábricas ahora transmiten flujos de video de alta definición desde múltiples ángulos en líneas de soldadura robótica a inspectores remotos, eliminando el retraso manual y manteniendo la producción en marcha. Cuando cada fracción de segundo ahorrado se traduce en unidades adicionales producidas por hora, la dirección rápidamente asigna presupuesto al mercado de software de transmisión de video para soluciones de monitoreo de calidad en línea. Los casos de estudio emergentes se difunden rápidamente entre los consorcios de la cadena de suministro, ampliando la demanda potencial más allá de los primeros adoptantes de la fábrica inteligente.

Microservicios nativos de nube que acortan los ciclos de desarrollo de funciones para plataformas OTT de América del Norte

En 2024, muchos proveedores de América del Norte descompusieron sus sistemas monolíticos en microservicios en contenedores que gestionan la codificación, las recomendaciones y la inserción de anuncios del lado del servidor como cargas de trabajo independientes. Los operadores ahora pueden escalar únicamente el microservicio que experimenta picos, como las recomendaciones durante una entrevista en vivo de una celebridad, sin gastar de más en el resto de la arquitectura. La economía resultante de pago según el crecimiento reduce el aprovisionamiento excesivo, alimenta las asignaciones incrementales de I+D y atrae nuevos suscriptores, generando un impulso adicional en el mercado de software de transmisión de video.

Eventos de comunicación interna corporativa en modalidad híbrida que impulsan plataformas de video en vivo en Europa

Las empresas europeas trasladaron las reuniones trimestrales de las salas de conferencias a transmisiones en vivo internas una vez que las redes locales alcanzaron tiempos de inicio inferiores a un segundo. Las grabaciones alimentan centros de búsqueda donde el personal puede saltar a capítulos etiquetados por tema, respondiendo preguntas recurrentes de servicio de campo sin necesidad de nuevos memorandos. Los análisis internos muestran que el 40% de las consultas recurrentes ahora se resuelven a través de clips de reproducción, liberando a los gerentes de primera línea para trabajos de mayor valor y fomentando una mayor inversión en capacidades de nivel empresarial del mercado de software de transmisión de video.

El comercio interactivo por transmisión en vivo cataliza herramientas de latencia ultrabaja en Oriente Medio

Las transmisiones de compras lideradas por influentes superponen vínculos de compra sobre video en tiempo casi real. Los niveles de inventario se ajustan dentro de la misma interfaz, de modo que los presentadores cambian el enfoque en el momento en que una variante de color cae por debajo del umbral. Las confirmaciones de pago regresan mediante webhook y mantienen a los compradores dentro de la transmisión, reduciendo el abandono. Los minoristas consideran así los presupuestos de latencia y las métricas de conversión como inseparables, lo que impulsa la demanda de módulos de latencia ultrabaja en el mercado de software de transmisión de video.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de regalías de patentes de tasa de bits adaptativa que presiona a los proveedores más pequeños | -1.20% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥5 años) |

| Obstáculos del RGPD / Schrems-II que limitan los flujos transfronterizos de datos de video en la UE | -2.10% | Europa, con plataformas globales que atienden a clientes de la UE | Mediano plazo (3-4 años) |

| Congestión de la última milla rural en África que compromete los acuerdos de nivel de servicio de calidad | -0.8% | África, zonas rurales a nivel mundial | Largo plazo (≥5 años) |

| Alta rotación de creadores en plataformas freemium que erosiona el ARPU de las pymes | -0.6% | Global, mayor impacto en mercados sensibles al precio | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La escalada de regalías de patentes que motiva la adopción de códecs abiertos entre proveedores independientes

Los pagos mínimos crecientes por propiedad intelectual de tasa de bits adaptativa obligan a los proveedores especializados a probar formatos libres de regalías. Una plataforma de gestión del aprendizaje compensó tamaños de archivo marginalmente más grandes reequilibrando las escaleras de tasa de bits, ahorrando tarifas de licencia y protegiendo el margen bruto. Las rutinas de detección del lado del servidor reducen la tasa para los dispositivos que carecen de compatibilidad, proporcionando una cobertura frente a los aumentos de regalías, aunque ejerciendo una presión descendente sobre el mercado de software de transmisión de video en los segmentos más expuestos a las tarifas de patentes.

Las resoluciones de transferencia de datos del RGPD que remodelan las arquitecturas de plataformas en la UE

Una aplicación más estricta de la normativa impulsa a los servicios a duplicar los objetos de origen dentro del Espacio Económico Europeo. Un proveedor de nivel medio lanzó nodos de autenticación locales para que la información de identificación personal permanezca en la región mientras que los análisis anónimos fluyen globalmente, intercambiando gastos de capital a corto plazo por cierres de contratos más rápidos con clientes del sector público. El costo adicional de infraestructura reduce ligeramente la contribución de ingresos con base en Europa, pero también posiciona a los proveedores conformes para aplicar precios premium dentro del mercado de software de transmisión de video.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

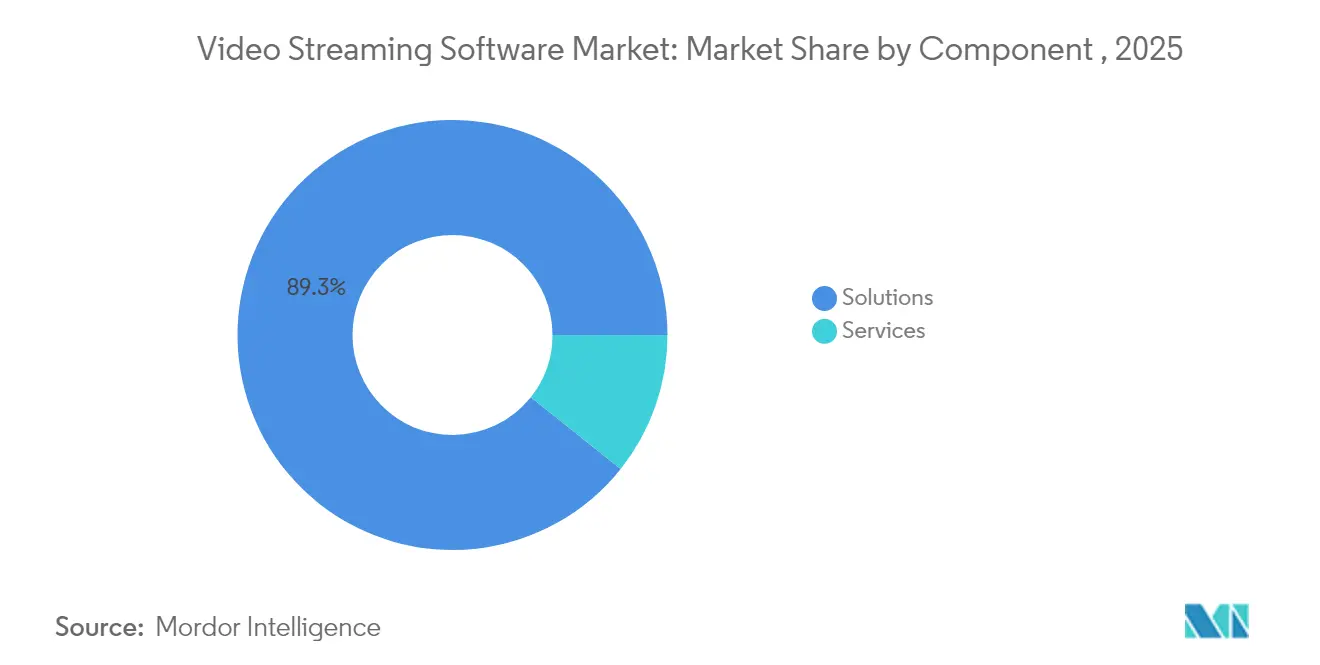

Por componente: las plataformas anclan el gasto mientras los servicios se aceleran

Las soluciones contribuyeron con la mayor porción de los ingresos de 2025 porque cada implementación aún necesita una plataforma base para ingerir, codificar y gestionar activos. Esa base fundamental mantiene en expansión el mercado de software de transmisión de video a medida que las hojas de ruta de funciones superponen analítica, miniaturas generadas por IA y control de calidad automatizado sobre el mismo código base. Los ingresos por servicios, sin embargo, se prevé que suban a una CAGR del 20,9% a medida que los departamentos de TI sobrecargados externalizan integraciones complejas como el etiquetado de voz a texto, las transcodificaciones basadas en eventos y los controles de acceso de confianza cero. Los contratos gestionados, luego monitorean el cumplimiento del acuerdo de nivel de servicio y parchean las vulnerabilidades, creando flujos de renta recurrentes y fidelizadores. A lo largo del horizonte de pronóstico, los programas conjuntos de comercialización entre proveedores de plataformas e integradores especializados canalizarán oportunidades incrementales de vuelta al mercado de software de transmisión de video.

Incluso con un crecimiento más rápido de los servicios, los proveedores que poseen la arquitectura de plataforma conservan poder de fijación de precios porque los clientes raramente migran a otra plataforma una vez que las bibliotecas de contenido y la lógica empresarial están integradas. La innovación continua en códecs desencadena actualizaciones periódicas que renuevan los contratos, mientras que los complementos de analítica alimentan paneles de control que correlacionan la tasa de abandono con eventos de almacenamiento en búfer. La interacción estabiliza los ingresos y mantiene la capa de soluciones en el centro del mercado de software de transmisión de video incluso mientras los ecosistemas de servicios florecen en paralelo.

Por tipo de implementación: la nube más borde consolida el liderazgo

La implementación en nube capturó el 68,40% del tamaño del mercado de software de transmisión de video en 2025 y se proyecta que crezca a una CAGR del 22,1% a medida que los operadores se inclinan hacia la capacidad elástica que acomoda picos de tráfico impredecibles. Los nodos de borde ahora gestionan el empaquetado justo a tiempo y la toma de decisiones sobre anuncios más cerca de los usuarios finales, reduciendo el tiempo de inicio y descargando los servidores de origen. El enfoque brilló durante un festival de música en 2025, donde los flujos de video 4K de múltiples cámaras mantuvieron la integridad de los fotogramas a pesar de las fluctuantes condiciones celulares, reforzando la confianza en las arquitecturas nube-borde dentro del mercado de software de transmisión de video.

Las soluciones locales siguen siendo viables cuando la soberanía de los datos o las inversiones existentes dictan el procesamiento local. Los bancos codifican reuniones confidenciales del consejo de administración en centros privados y luego envían escaleras protegidas por DRM a redes de distribución de contenido externas para reproducción mundial. Los flujos de trabajo híbridos —captura local, transcodificación en nubes regionales, aplicación de bloqueo geográfico en el borde— permiten a los operadores combinar cumplimiento normativo con elasticidad. A medida que las consolas de panel único convergen, los responsables de la toma de decisiones valoran las condiciones comerciales más que la filosofía arquitectónica, aunque el impulso aún favorece las estrategias que priorizan la nube y que se alinean con el mercado de software de transmisión de video en general.

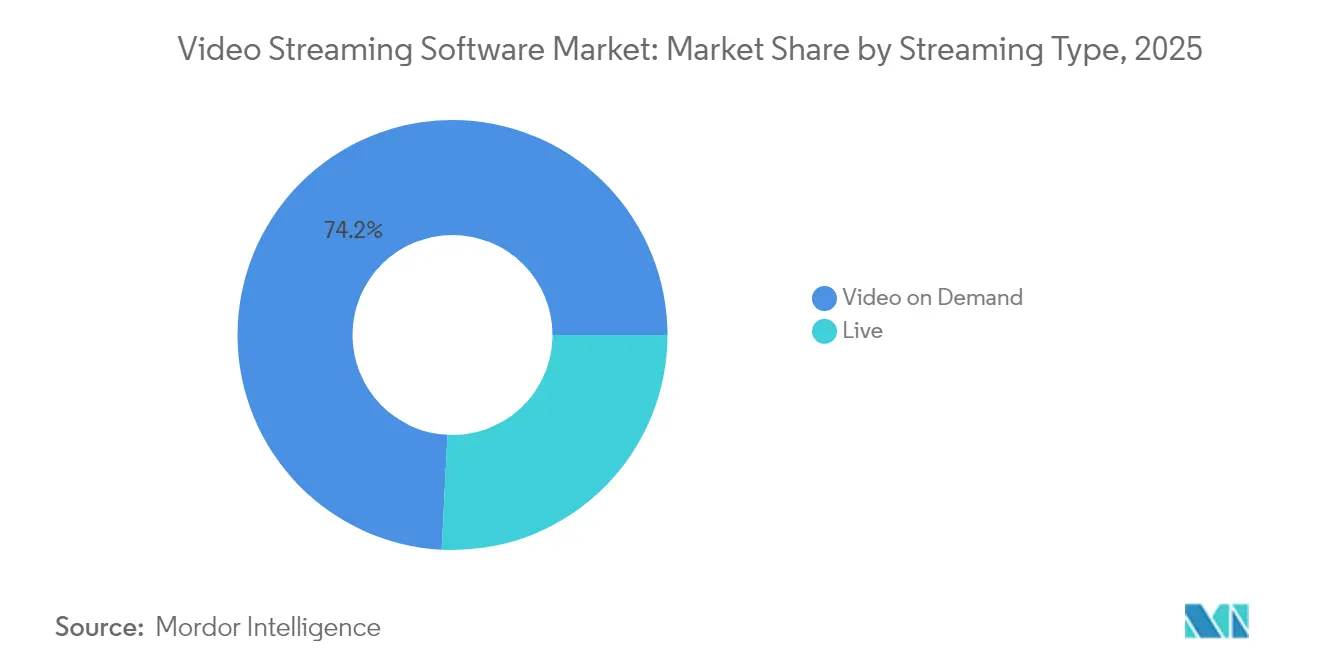

Por tipo de transmisión: dominio del video bajo demanda, aceleración del en vivo

El video bajo demanda entregó el 74,20% del total de minutos en 2025, lo que refleja el valor perenne de los activos de biblioteca que amortizan los costos de producción a través de reproducciones repetidas. Los avances generados por IA, la división en capítulos y los motores de recomendación amplían los tiempos de permanencia y refuerzan la economía, consolidando el peso del video bajo demanda dentro del mercado de software de transmisión de video. La transmisión en vivo, si bien es menor, avanza rápidamente a una CAGR del 20,35% a medida que las empresas se orientan hacia eventos de comunicación interna interactivos, comercio de ventas flash y deportes en tiempo real. Los avances en los codificadores paralelizados ahora mantienen el retraso de vidrio a vidrio por debajo de 1 segundo en hardware de uso general, desbloqueando casos de uso que demandan una capacidad de respuesta de menos de un segundo.

Los límites se difuminan cuando los clips deportivos se segmentan en tiempo real y se incorporan a los catálogos retrospectivos de video bajo demanda en cuestión de minutos, multiplicando las vías de monetización. La analítica unificada compara el comportamiento de un solo usuario entre modos, retroalimentando los conocimientos en los ciclos de personalización. Este mecanismo de retroalimentación persuade a los propietarios de plataformas para mantener arquitecturas únicas que gestionen tanto la transmisión en vivo como el video bajo demanda con igual agilidad, sosteniendo los ingresos por licencias entre módulos en el mercado de software de transmisión de video.

Por sector vertical: medios y entretenimiento lidera, el sector salud avanza rápidamente

Medios y entretenimiento concentró el 46,30% de los ingresos en 2025 gracias a la adopción temprana de OTT, las carteras globales de derechos y las estrategias directas al consumidor bien financiadas. Los estudios utilizan IA para cronometrar las promociones que mantienen el impulso de visualización continua, mientras que las federaciones deportivas integran el manejo de concurrencia para atender a decenas de millones de espectadores simultáneos. La necesidad de alcance global, protección contra la piratería e interfaces de usuario de nivel premium señala un gasto constante en módulos avanzados, anclando así el liderazgo en el mercado de software de transmisión de video.

El sector salud, aunque más pequeño, se prevé que crezca a una CAGR del 23,1% porque la claridad regulatoria ha elevado el video a un estatus de misión crítica. Los hospitales descubrieron que integrar las grabaciones en los registros médicos electrónicos redujo drásticamente los volúmenes de devolución de llamadas de enfermería y aceleró las consultas multidisciplinarias. La banca, la educación y las agencias gubernamentales observan imperativos de gobernanza similares, cada uno superponiendo esquemas de cifrado, indexación y control de acceso personalizados sobre los mismos motores de códec. Estas similitudes entre sectores amplían el embudo para el mercado de software de transmisión de video y diversifican los ingresos más allá del entretenimiento.

Análisis geográfico

América del Norte concentró el 37,60% del mercado de software de transmisión de video en 2025 gracias a la amplia cobertura de banda ancha, la densa capacidad de hiperescala y un temprano cambio cultural hacia flujos de trabajo que priorizan el video. Los hospitales presupuestan archivos conformes que convierten las cargas regulatorias en bases de conocimiento con capacidad de búsqueda, mientras que las emisoras incorporan analítica predictiva que mejora la retención de clientes. La presentación ante la Comisión de Bolsa y Valores de EE. UU. en 2024 de un proveedor que cotiza en bolsa confirmó un giro estratégico hacia motores de interacción automatizados, y los inversores recompensaron el movimiento con ganancias en la valoración, lo que señala confianza en los conjuntos de funciones diferenciados frente a la entrega mercantilizada.

Asia-Pacífico se encamina a una CAGR de aproximadamente el 19,4% gracias a los datos demográficos con preferencia por el móvil y la agresiva cobertura 5G autónoma que lleva experiencias de alta resolución y baja latencia a los distritos rurales. Los gobiernos subvencionan la construcción de torres y la producción de contenido local, convirtiendo los subtítulos y el doblaje específicos por idioma en requisitos estándar de licitación. Los proveedores despliegan nubes regionales multiinquilino que segregan las cargas de trabajo por país al tiempo que comparten planos de control, equilibrando el cumplimiento normativo con las economías de escala y ampliando la porción del mercado potencial total del mercado de software de transmisión de video.

Europa combina expectativas avanzadas de los consumidores con estrictas leyes de privacidad. Tras las resoluciones judiciales de 2024, las plataformas aceleraron la construcción de centros de datos dentro del bloque para garantizar que los identificadores personales nunca salgan de las fronteras de la UE. La migración de una emisora del Reino Unido de más de 7.000 horas de contenido patrimonial a un flujo de trabajo nativo de nube generó un aumento de diez veces en el rendimiento del procesamiento en paralelo. Aunque los costos iniciales aumentaron, los tiempos de entrega se reducen, lo que permite el lanzamiento episódico el mismo día que los espectadores ahora esperan. Los niveles financiados por publicidad ganan terreno, impulsando la demanda de módulos de inserción de anuncios del lado del servidor ajustados a los marcos de medición europeos y ampliando la oportunidad regional dentro del mercado de software de transmisión de video.

Panorama competitivo

El mercado de software de transmisión de video cuenta con un puñado de plataformas integradas y una larga cola de especialistas. Los proveedores líderes integran motores de interacción, extracción de metadatos mediante IA y flujos de trabajo de cumplimiento normativo directamente en sus núcleos de SaaS, desplazando la diferenciación desde la entrega básica hacia las capas de inteligencia. Una presentación ante la Comisión de Bolsa y Valores de EE. UU. en 2024 confirmó este giro estratégico para uno de los principales proveedores. Las empresas más grandes amplían los ingresos con servicios gestionados adyacentes que prometen un único contrato para operaciones, seguridad y analítica, lo que resulta atractivo para los compradores empresariales con recursos limitados.

Los grupos de capital privado continúan agrupando facilitadores de nivel medio —transcodificación, SDK de reproductores, DRM— en alternativas de pila completa que desafían a los titulares en el costo total de propiedad. Al mismo tiempo, los proveedores especializados prosperan en segmentos regulados como la captura endoscópica clínica, donde el conocimiento del dominio y la integración especializada de hardware disuaden a los generalistas. Las solicitudes de patente en torno a la compresión neuronal subrayan que la propiedad intelectual sigue siendo un arma competitiva; una reciente concesión de patente en Estados Unidos cubre un codificador de aprendizaje automático que logra ahorros de ancho de banda sin artefactos visibles [3]Oficina de Patentes y Marcas de Estados Unidos, "Concesión de patente 11.323.738," uspto.report.

Las empresas emergentes emplean API que priorizan al desarrollador y que incorporan fragmentos de código en aplicaciones móviles en cuestión de minutos. Su tracción proviene de precios transparentes y pruebas de concepto rápidas, aunque los clientes empresariales aún exigen garantías de tiempo de actividad y certificaciones de cumplimiento normativo. El panorama fragmentado crea objetivos de adquisición para los actores más grandes que buscan llenar vacíos en su cartera, lo que indica que las fusiones y adquisiciones seguirán siendo una característica central del mercado de software de transmisión de video a lo largo del horizonte de pronóstico.

Líderes de la industria del software de transmisión de video

Kaltura, Inc.

Brightcove, Inc.

Panopto, Inc.

Haivision Systems Inc.

Vimeo.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Una red hospitalaria de tres estados finalizó la migración de 3 millones de minutos de material de telesalud a archivos cifrados.

- Marzo de 2025: Una empresa de servicios públicos habilitó la asistencia remota en vivo mediante 5G para reparaciones en campo, reduciendo los desplazamientos de vehículos en un 12%.

- Febrero de 2025: Comcast confirmó el soporte de Dolby Atmos para las transmisiones del Super Bowl LIX a los suscriptores de Xfinity.

- Enero de 2025: Arvato Systems lanzó Web Render Engine, que permite la composición simultánea basada en navegador.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de streaming de vídeo como plataformas basadas en la nube o locales que ingieren, codifican, almacenan, protegen y distribuyen vídeo en directo o a la carta a través de redes IP a cualquier dispositivo conectado. Los ingresos cubren las licencias de software, las tarifas SaaS basadas en el uso y los complementos de servicios gestionados que se asientan sobre estas plataformas.

Exclusión del ámbito de aplicación: los proveedores de contenidos puros, el hardware de consumo y las tarifas de tránsito CDN se mantienen fuera del modelo para seguir centrándose en el valor fundamental del software.

Segmentación

- Por componente

- Soluciones

- Gestión de video

- Transcodificación y procesamiento

- Entrega de video y posproducción

- Analítica de video

- Servicios

- Servicios profesionales

- Servicios gestionados

- Soluciones

- Por tipo de implementación

- Nube

- Local

- Por tipo de transmisión

- En vivo

- Video bajo demanda

- Por sector vertical

- Medios y entretenimiento

- Plataformas OTT

- Redes de televisión por cable y difusión

- Deportes y deportes electrónicos

- Corporativo y empresarial

- Educación y aprendizaje electrónico

- Salud y telemedicina

- Banca, servicios financieros y seguros (BFSI)

- Otros

- Medios y entretenimiento

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- América Latina

- Brasil

- Argentina

- México

- Resto de América Latina

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos mantenido conversaciones estructuradas con arquitectos de soluciones de proveedores de plataformas, productores de eventos en directo, directores de sistemas de información de empresas de medios de comunicación y responsables de compras de sistemas sanitarios de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validaron los precios reales de los codificadores, los objetivos de latencia específicos de cada región y el cambio de la mezcla hacia flujos de trabajo en la nube OTA, lo que nos ayudó a ajustar las suposiciones basadas en el escritorio.

Investigación documental

Los analistas de Mordor trazan primero el mapa de la demanda a través de estadísticas públicas como las suscripciones de banda ancha de la UIT, los índices de tráfico Cisco VNI y la penetración nacional de SIM 5G. Los organismos comerciales, por ejemplo, la Streaming Video Technology Alliance y la Interactive Advertising Bureau, proporcionan puntos de referencia de adopción e intervalos de costes. Los informes anuales, los informes de inversores y los registros S-1 nos ayudan a captar los movimientos del precio medio de venta, mientras que la extracción de patentes a través de Questel permite a nuestro equipo controlar los ciclos de innovación de los códecs y la posible compresión de costes. Los índices de rotación de suscripciones, extraídos de los formularios 10-K y de las noticias de Dow Jones Factiva, completan la base de referencia. Esta lista es ilustrativa; durante la validación se revisan muchas otras fuentes secundarias.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el tráfico de vídeo IP descendente global, se divide por minutos en directo y VOD, y convierte los minutos en gasto de software a través de tasas de monetización específicas de la región, y luego se refina con comprobaciones cruzadas ascendentes como roll-ups de ingresos de proveedores muestreados y valor medio del contrato multiplicado por cuentas empresariales activas. Entre las variables clave se incluyen la cobertura autónoma 5G, el precio medio del codificador por hora retransmitida, la frecuencia de las reuniones de empresa, las curvas de costes de salida CDN y la adopción del comercio interactivo. La regresión multivariante vincula estos factores al gasto histórico, mientras que el análisis de escenarios modera las oscilaciones de las previsiones. Las lagunas de datos en las regiones más pequeñas se cubren aplicando ratios de densidad de uso a las líneas de banda ancha confirmadas antes de volver a pasarlas por el modelo de previsión.

Ciclo de validación y actualización de datos

Los resultados se someten a tres fases de comprobación de desviaciones, revisión inter pares y aprobación. Los modelos se actualizan anualmente; las revisiones de mitad de ciclo se activan cuando se producen acontecimientos importantes como cambios en los cánones de los códecs o cambios normativos repentinos que alteran las estructuras de costes.

Por qué el software de streaming de vídeo de Mordor se basa en la fiabilidad

Las cifras publicadas difieren porque las empresas eligen distintos ámbitos de software, conjuntos de controladores y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si se tienen en cuenta los servicios profesionales, la gestión de los cargos CDN transferidos, el momento de la conversión de divisas y la agresividad con la que la adopción de la 5G se incluye en las previsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 16,14 B (2025) | Inteligencia de Mordor | - |

| USD 13,96 B (2024) | Consultoría global A | Excluye los servicios gestionados y asume ASP constantes, lo que lleva a un valor inferior. |

| 14.510 MILLONES DE DÓLARES (2025) | Revista industrial B | Se basa en la divulgación voluntaria por parte de los vendedores y omite los casos de uso en la sanidad y la educación. |

| USD 13,30 B (2024) | Consultoría regional C | Contabiliza sólo las implantaciones locales y aplica una tasa de rotación de un dígito, subestimando la expansión del SaaS. |

La comparación muestra que cuando se incorporan plenamente las capas de servicios, las nuevas tendencias de ASP y los verticales de alto crecimiento, la cifra de Mordor emerge como una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y auditar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de software de transmisión de video en 2026?

El tamaño del mercado de software de transmisión de video es de USD 18,95 mil millones en 2026.

¿A qué velocidad crecerá el mercado de software de transmisión de video para 2031?

Entre 2026 y 2031, se prevé que el mercado se expanda a una CAGR del 17,41%, alcanzando USD 42,29 mil millones.

¿Qué modelo de implementación lidera el mercado de software de transmisión de video?

Las implementaciones en nube más borde dominan con el 68,40% de participación de mercado en 2025 y mantienen una CAGR del 22,1% hasta 2031.

¿Qué sector vertical se espera que crezca más rápidamente?

Se proyecta que el sector salud se expanda a una CAGR del 23,1% debido a los mandatos regulatorios para el archivo seguro de video.

¿Qué tendencia tecnológica impacta más en las aplicaciones sensibles a la latencia?

Las redes 5G autónomas que ofrecen latencia inferior a 10 milisegundos en fábricas de Asia-Pacífico están transformando los casos de uso de inspección de calidad en tiempo real.

¿Por qué los proveedores están adoptando arquitecturas de microservicios?

Los microservicios permiten a los operadores escalar únicamente las funciones que experimentan picos de tráfico, lo que reduce los costos en la nube y acelera los lanzamientos de funciones, ventajas que refuerzan la adopción en el mercado de software de transmisión de video.

Última actualización de la página el: