Tamaño y Participación del Mercado de Plataformas de Video en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.10% CAGR |

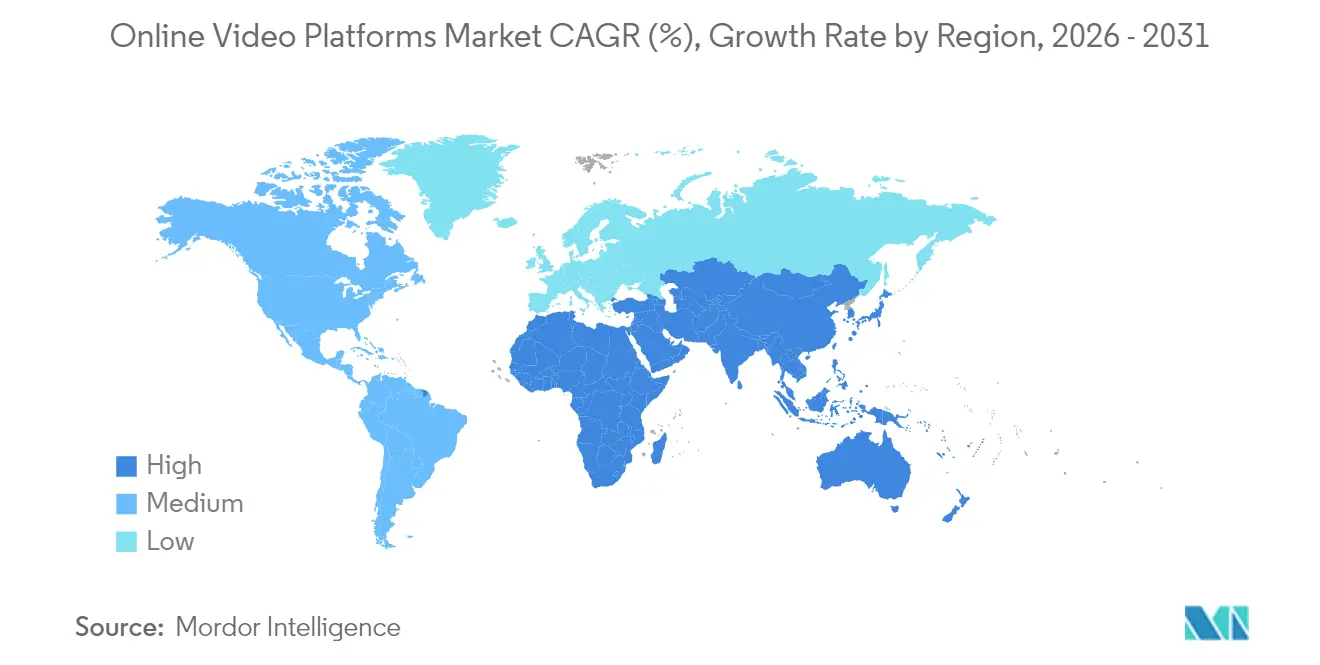

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

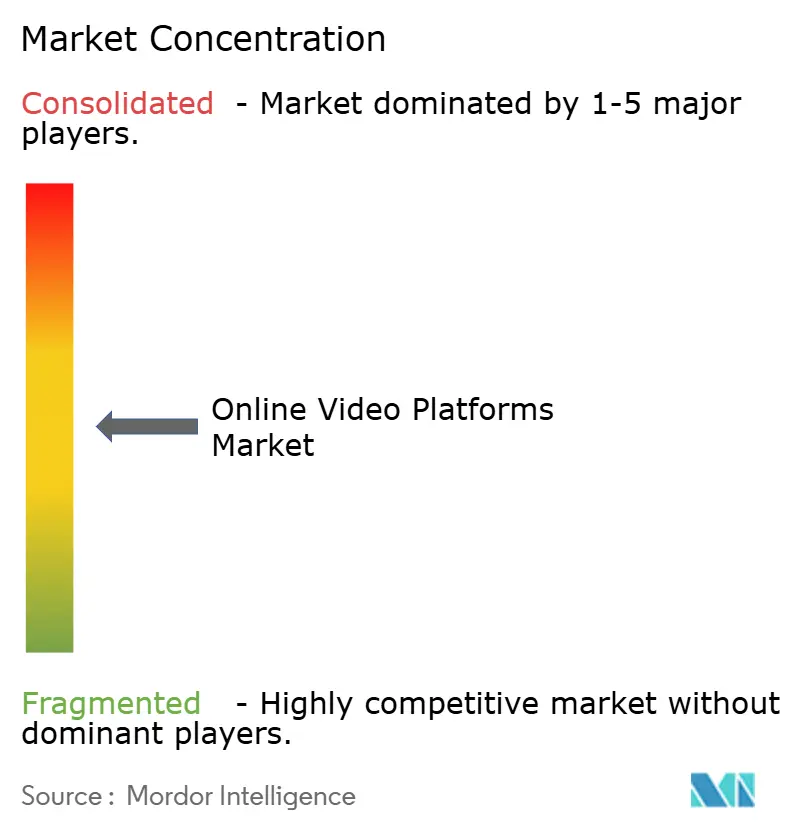

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Video en Línea por Mordor Intelligence

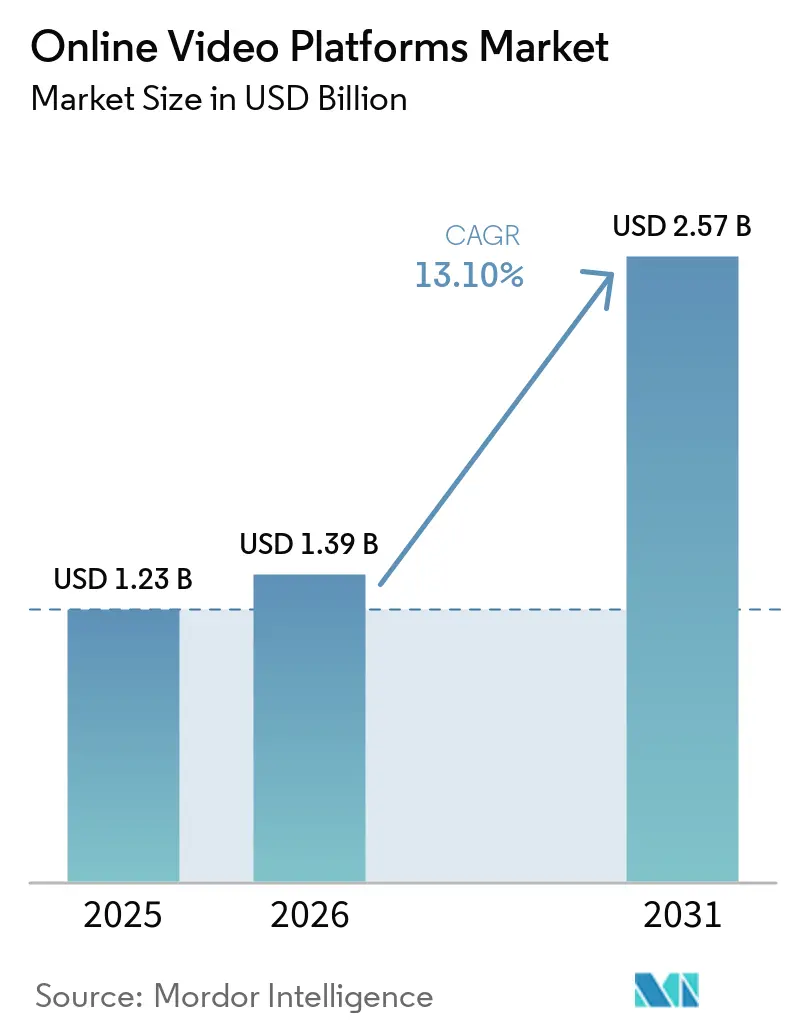

El tamaño del mercado de plataformas de video en línea en 2026 se estima en USD 1,39 mil millones, creciendo desde el valor de 2025 de USD 1,23 mil millones con proyecciones para 2031 que muestran USD 2,57 mil millones, creciendo a una CAGR del 13,1% durante 2026-2031. El crecimiento refleja un cambio decisivo desde la entrega de contenido heredada hacia ecosistemas habilitados por inteligencia artificial que integran publicidad programática, análisis de datos y múltiples fuentes de ingresos. Los despliegues comerciales de 5G están reduciendo los umbrales de latencia, permitiendo que los formatos en vivo e interactivos prosperen. Las empresas están incorporando video en todas sus funciones —formación, comunicaciones y marketing— acelerando la demanda de plataformas ricas en funciones y conformes con los requisitos de seguridad. Mientras tanto, la presión regulatoria por el contenido local está impulsando inversiones considerables en centros de producción regionales, creando así una oferta diferenciada en idiomas poco atendidos. La creciente adopción de servicios nativos en la nube ancla la escalabilidad, pero un giro hacia implementaciones híbridas señala una preocupación creciente por el cumplimiento normativo, los costos y la soberanía de los datos.

Conclusiones Clave del Informe

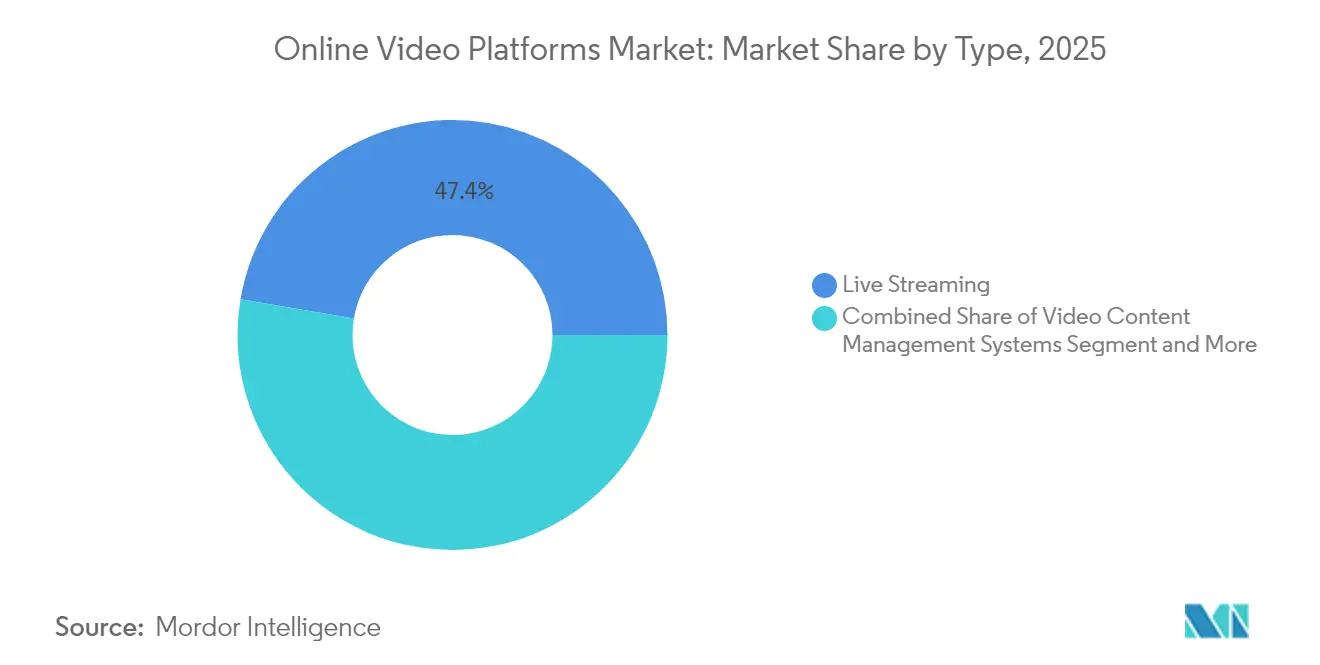

- Por tipo, la transmisión en vivo lideró con el 47,35% de la participación del mercado de plataformas de video en línea en 2025, mientras que el análisis de video está proyectado para expandirse a una CAGR del 17,8% hasta 2031.

- Por componente, las soluciones mantuvieron una participación de ingresos del 69,20% en 2025, mientras que los servicios están proyectados para registrar una CAGR del 14,5% hasta 2031.

- Por tipo de transmisión, el video bajo demanda representó el 59,10% del tamaño del mercado de plataformas de video en línea en 2025; la transmisión en vivo crece más rápido a una CAGR del 13,8% hasta 2031.

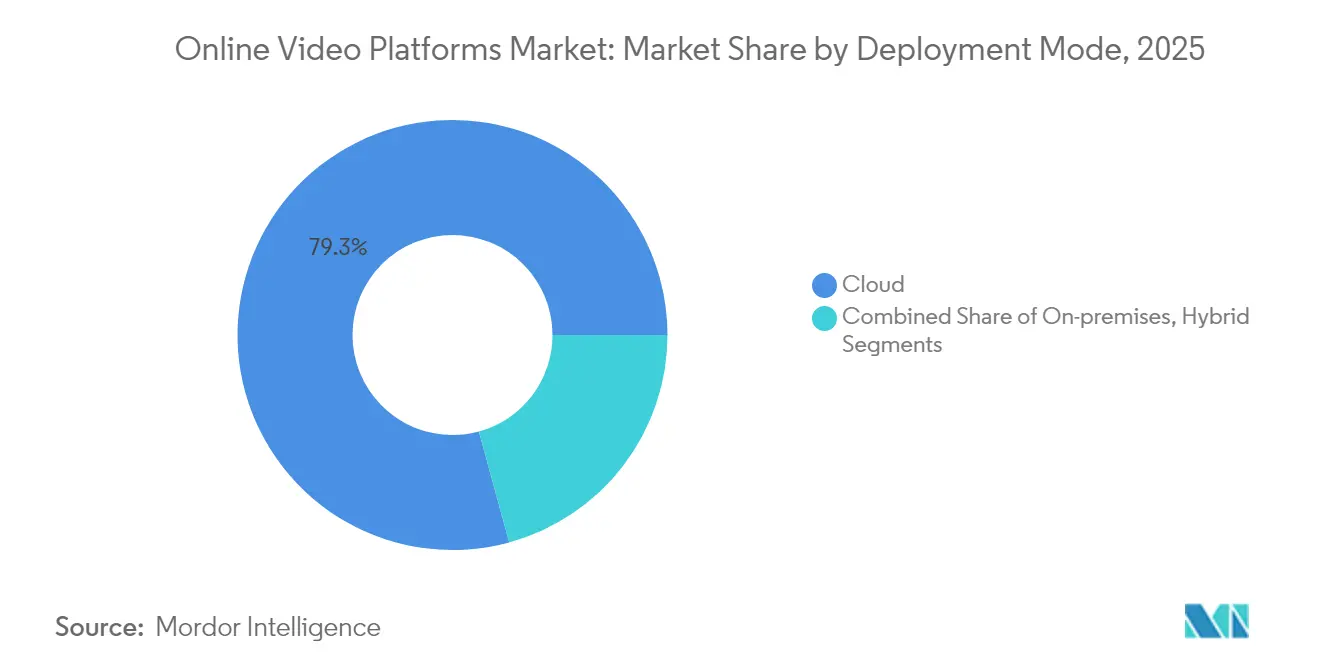

- Por modo de implementación, los modelos en la nube capturaron el 79,25% de la participación en 2025, pero la implementación híbrida avanza a una CAGR del 17,8% hasta 2031.

- Por usuario final, los medios y el entretenimiento dominaron con el 39,45% de participación en 2025, mientras que el aprendizaje electrónico y la educación se prevé que crezcan a una CAGR del 16,6%.

- Por geografía, América del Norte contribuyó con el 34,72% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Video en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de publicidad programática | +1.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Auge del video móvil de formato corto | +1.7% | Asia-Pacífico, Global | Corto plazo (≤2 años) |

| Transmisión de ultra baja latencia habilitada por 5G | +1.4% | Global; adopción temprana en América del Norte, China, Corea | Mediano plazo (2-4 años) |

| Video corporativo para formación y comunicaciones | +1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Análisis de video impulsado por inteligencia artificial | +1.6% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Cuotas de contenido local en mercados emergentes | +1.6% | Oriente Medio, Europa, Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Publicidad Programática Revoluciona la Monetización del Video

La compra programática sustenta actualmente casi el 60% del gasto publicitario en televisión y video en 2025, agilizando las transacciones entre anunciantes y editores. [1]Interactive Advertising Bureau, "El video digital está preparado para capturar casi el 60% de todo el gasto publicitario en TV/video en 2025," streamingmedia.com Las subastas automatizadas integran datos propios, mejorando la precisión de la segmentación en el inventario de televisión conectada y móvil. Las herramientas de autoservicio amplían el acceso, permitiendo a las pequeñas empresas competir junto a las marcas globales. Como resultado, los propietarios de contenido desbloquean ingresos incrementales sin ampliar sus equipos de ventas. The New York Times registró un incremento del 30% tras adoptar el video programático en 2024, confirmando la escalabilidad del modelo.

El Consumo de Video Móvil Primero Remodela las Estrategias de Contenido

Más del 70% de los espectadores ven contenido en streaming en teléfonos inteligentes; en muchos mercados emergentes la proporción supera el 80%. [2]Project Aeon, "8 anuncios de video innovadores para editores: monetización en 2025," project-aeon.com Los editores están optimizando formatos verticales y clips de menos de 60 segundos para adaptarse al comportamiento de desplazamiento. La implementación de unidades publicitarias centradas en el móvil —incluidos los formatos de recompensa y las superposiciones interactivas— mejora las tasas de finalización, impulsando las primas de CPM para el inventario de formato corto. Los casos de éxito en monetización, como el incremento del 40% en los ingresos de BuzzFeed tras una apuesta por el video vertical en 2024, fomentan una adopción más amplia. [3]Firework, "Estadísticas de video de formato corto 2024," firework.com La tendencia también reduce los costos de producción, apoyando una mayor cadencia de contenido y una segmentación de audiencia más granular.

La Infraestructura 5G Habilita Experiencias de Nueva Generación

Las redes 5G comerciales ofrecen latencias inferiores a 10 milisegundos y ganancias de capacidad de 100 veces, permitiendo transmisiones en vivo en 8K, retransmisiones deportivas con múltiples ángulos y sesiones inmersivas de AR/VR. Las primeras pruebas de campo —como las transmisiones en 8K de BT Sport— demostraron que la interactividad en tiempo casi real aumenta la retención de espectadores. Las alianzas de computación en el borde entre proveedores de nube y operadoras de telecomunicaciones reducen aún más los costos de transporte, haciendo viables los formatos avanzados en geografías sensibles al precio. Estas capacidades elevan directamente el techo para las suscripciones premium y las tarifas publicitarias.

La Adopción Corporativa Acelera la Transformación Digital

Las empresas están estandarizando el video para la incorporación de personal, el cumplimiento normativo y la comunicación ejecutiva, superando el uso esporádico de transmisiones web. Se proyecta que el segmento de video empresarial crecerá de USD 23,8 mil millones en 2024 a USD 35,8 mil millones en 2029, impulsado por avatares de inteligencia artificial y traducción automatizada que reducen los plazos de producción. Los compradores corporativos exigen ahora plataformas seguras, integradas con sistemas de gestión del aprendizaje y con análisis que vinculen el contenido al rendimiento de los empleados, reforzando la fidelización a la plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de CDN en mercados emergentes | −1.1% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Uso generalizado de bloqueadores de anuncios | −1.2% | Mercados desarrollados a nivel mundial | Corto plazo (≤2 años) |

| Estándares de DRM fragmentados | −0.9% | Global | Mediano plazo (2-4 años) |

| Creciente carga de cumplimiento de privacidad de datos | −0.8% | Europa, América del Norte; repercusión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Entrega de Contenido Desafían la Expansión en Mercados Emergentes

La capacidad limitada de la red troncal infla las tarifas de CDN, comprimiendo los márgenes de los servicios con publicidad en Asia y América Latina. Si bien el 5G y los nodos de borde prometen alivio, las estructuras de costos actuales complican las estrategias freemium donde el ARPU está por debajo de las regiones desarrolladas. Los proveedores experimentan con la entrega asistida por pares y Media over QUIC para controlar las facturas de ancho de banda.

Las Tecnologías de Bloqueo de Anuncios Amenazan los Modelos de Ingresos

Aproximadamente el 40% de los usuarios de escritorio y el 18% de los usuarios móviles bloquean anuncios, lo que se traduce en miles de millones en impresiones no realizadas. Las soluciones de inserción de anuncios del lado del servidor integran los anuncios en la transmisión, reduciendo la detección del lado del cliente y mejorando la calidad de reproducción. Las plataformas también están diversificándose hacia suscripciones y comercio dentro de la transmisión para amortiguar la pérdida de inventario publicitario. Los formatos de video con recompensa registran tasas de finalización cercanas al 80%, ilustrando vías alternativas de intercambio de valor para los espectadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Análisis de Video Impulsa la Adopción Empresarial

La transmisión en vivo capturó el 47,35% de la participación del mercado de plataformas de video en línea en 2025, subrayando su ubicuidad en el entretenimiento, los deportes y los eventos corporativos. La adopción se amplió a medida que el 5G redujo la latencia y mejoró la fiabilidad, permitiendo a las plataformas posicionar el video en vivo como un elemento de interacción premium. El segmento continúa atrayendo a marcas que buscan interacción en tiempo real con sus audiencias. El análisis de video, aunque menor en ingresos, avanza a una CAGR del 17,8%, reflejando un mayor gasto empresarial en optimización basada en datos. La disponibilidad de API en la nube que automatizan la detección de objetos, el análisis de sentimientos y la moderación de contenido está transformando el video en un activo de apoyo a la toma de decisiones. A medida que las empresas cuantifican el retorno de la inversión a través de métricas de participación y aumento de conversiones, los presupuestos de análisis aumentan en consecuencia, diversificando aún más los ingresos dentro del mercado de plataformas de video en línea.

Las categorías restantes —contenido generado por usuarios, plataformas de bricolaje y suites profesionales basadas en SaaS— sirven a perfiles de usuarios variados pero se benefician de la misma infraestructura subyacente. Las aplicaciones de contenido generado por usuarios orientadas al consumidor enfatizan la viralidad social y las herramientas para creadores, mientras que las suites profesionales integran flujos de trabajo como la gestión de activos y el enrutamiento multi-CDN. En conjunto, estos nichos refuerzan la elección de plataforma y mantienen alta la intensidad competitiva.

Por Componente: El Segmento de Servicios se Acelera a través de Ofertas Gestionadas

Las soluciones dominaron con el 69,20% de los ingresos en 2025, lideradas por los conjuntos de herramientas de entrega y distribución de video esenciales para la transmisión de alta calidad. Los módulos de seguridad, como los almacenes multi-DRM y la marca de agua, complementan los canales de entrega, especialmente para estudios y ligas deportivas. Los complementos de análisis desbloquean ingresos incrementales por suscripción o licencia, incentivando a los proveedores a agrupar funciones. Sin embargo, el tamaño del mercado de plataformas de video en línea para los servicios está escalando rápidamente a medida que las organizaciones pasan de modelos de gasto de capital a modelos de gasto operativo. Los servicios gestionados muestran una CAGR del 14,5% porque las empresas prefieren externalizar la codificación, la localización y el monitoreo las 24 horas del día, los 7 días de la semana a especialistas con economías de escala.

Los servicios profesionales siguen siendo indispensables al integrar pilas de video en entornos de TI complejos. El desarrollo de reproductores personalizados, la orquestación de API y las auditorías de cumplimiento garantizan que los despliegues de plataformas cumplan tanto los requisitos técnicos como los regulatorios. Esta capa consultiva diferencia a los proveedores de servicio completo de los proveedores de software especializados.

Por Tipo de Transmisión: La Transmisión en Vivo Reduce la Brecha

El video bajo demanda aún mantiene el 59,10% de la participación del tamaño del mercado de plataformas de video en línea en 2025 gracias a su conveniencia y sus bibliotecas de contenido perenne. Sin embargo, la CAGR del 13,8% de la transmisión en vivo hasta 2031 señala curvas de demanda convergentes. Los deportes, los deportes electrónicos y los eventos de video de compra en vivo dependen de la inmediatez para obtener CPM premium y cuotas de membresía. Las superposiciones de chat mejoradas, las encuestas y las sesiones de visualización sincronizadas profundizan las métricas de tiempo de permanencia, impulsando la monetización más allá de los simples anuncios pre-roll.

A medida que los algoritmos maduran, las plataformas presentan transmisiones en vivo a los usuarios con señales contextuales, suavizando la fricción de descubrimiento que antes frenaba el crecimiento. Estos avances acortan la brecha de audiencia entre los formatos de video bajo demanda y en vivo. Los anunciantes capitalizan reservando ubicaciones dinámicas de mid-roll vinculadas a datos en tiempo real, validando el potencial de ingresos del formato en vivo.

Por Modo de Implementación: Los Modelos Híbridos Conectan Seguridad y Escalabilidad

Las arquitecturas en la nube gestionaron el 79,25% de los flujos de trabajo en 2025, alineándose con las preferencias del sector por la capacidad elástica y el alcance global. Sin embargo, los sectores con modelos de tráfico predecibles o requisitos de seguridad estrictos combinan cada vez más la infraestructura privada con la capacidad de expansión en la nube. Las implementaciones híbridas, que se expanden a una CAGR del 17,8%, combinan la previsibilidad de costos con los mandatos de cumplimiento. Por ejemplo, las instituciones financieras conservan las claves de cifrado en sus instalaciones mientras sirven activos públicos a través de redes multi-CDN, minimizando la latencia sin exponer datos sensibles.

Las instalaciones locales siguen siendo relevantes donde las leyes de soberanía de datos o las inversiones existentes en servidores dictan el control localizado. La selección de la arquitectura de implementación depende, por tanto, de la tolerancia al riesgo, la variabilidad de la carga de trabajo y el contexto regulatorio, en lugar de una práctica óptima uniforme.

Por Usuario Final: El Sector Educativo Adopta el Aprendizaje con Video como Prioridad

Los medios y el entretenimiento preservaron el 39,45% de la participación de ingresos en 2025, aprovechando grandes catálogos de contenido, propiedad intelectual de primer nivel y bases de fans consolidadas. La monetización abarca suscripciones, publicidad y pago por visión transaccional, otorgando a las redes establecidas la escala para negociar acuerdos favorables de ancho de banda y derechos. El segmento educativo, que se expande a una CAGR del 16,6%, adopta el video para impartir microlecciones, cursos masivos en línea con instructor y laboratorios virtuales inmersivos. Las instituciones integran subtítulos, cuestionarios y análisis en los sistemas de gestión del aprendizaje, cumpliendo los mandatos de accesibilidad y midiendo los resultados de aprendizaje.

Sectores adyacentes como BFSI y salud despliegan canales de video seguros para la incorporación de clientes y la telemedicina, respectivamente. Los minoristas incorporan transmisiones de compra en vivo para atraer compradores, mientras que los organismos gubernamentales difunden mensajes ciudadanos y transmisiones de emergencia. La amplitud de los casos de uso consolida el video como una capa de comunicación indispensable en todo el mercado de plataformas de video en línea.

Análisis Geográfico

América del Norte generó el 34,72% de los ingresos globales en 2025, impulsada por la banda ancha madura, el alto ARPU y la profunda penetración de dispositivos de televisión conectada. Los compradores de medios en la región asignan casi el 60% de los presupuestos combinados de televisión y video al video digital en 2025, una tendencia que amplifica las fuentes de ingresos de las plataformas. El sólido ecosistema de proveedores de nube, proveedores de software y creadores de contenido fomenta la experimentación rápida con personalización impulsada por inteligencia artificial y formatos interactivos.

Asia-Pacífico avanza más rápido a una CAGR del 14,8% y se proyecta que añadirá USD 16,2 mil millones en ingresos entre 2024 y 2029. El auge proviene de la ubicuidad de los teléfonos inteligentes, las tarifas de datos más bajas y la creciente demanda de contenido en idiomas locales. Se prevé que India por sí sola aportará más de una cuarta parte de los ingresos incrementales de video premium, ayudada por producciones originales en idiomas regionales y derechos deportivos. Las plataformas chinas aprovechan los ecosistemas de superaplicaciones para vender suscripciones y microtransacciones de forma cruzada, reforzando la fidelización de los usuarios. En el Sudeste Asiático, los planes de datos móviles combinados estimulan la primera adopción de streaming entre consumidores sensibles al precio.

Europa mantiene una posición sólida gracias a la adopción empresarial y al impulso regulatorio. La Directiva de Servicios de Comunicación Audiovisual de la Unión Europea obliga a las plataformas globales a invertir en la narrativa europea, canalizando fondos hacia estudios y empleos regionales. Mientras tanto, América Latina experimenta un crecimiento acelerado a medida que los despliegues de fibra alcanzan las ciudades secundarias, mejorando la calidad del streaming y el inventario publicitario. Oriente Medio y África siguen siendo mercados incipientes pero prometedores; la expansión de la cobertura 4G y 5G, junto con el aumento de la población joven, sustenta la demanda de contenido culturalmente relevante.

Panorama Competitivo

El mercado de plataformas de video en línea presenta una fragmentación moderada. El alcance al consumidor está concentrado entre un puñado de redes globales, aunque el segmento empresarial alberga docenas de proveedores especializados. YouTube de Alphabet y Vimeo mantienen ventajas de escala en tráfico, ecosistemas de creadores e infraestructura de entrega publicitaria. Vimeo introdujo recientemente la traducción de texto a video basada en inteligencia artificial, posicionando el servicio como un centro global de comunicación corporativa.

Brightcove y Kaltura lideran en arquitecturas modulares y con prioridad en API adaptadas a clientes de medios, deportes y educación. La consolidación se está acelerando: JW Player se fusionó con Connatix, ampliando su pila de monetización, mientras que Banzai adquirió Vidello para reforzar las capacidades de eventos virtuales. Los disruptores de nicho como Descript reducen las barreras de edición a través de flujos de trabajo basados en texto, ampliando la base de creadores potenciales.

La diferenciación estratégica ahora depende de la inteligencia artificial. Los proveedores incorporan capítulos automáticos, vistas previas personalizadas y selección predictiva de tasa de bits para aumentar la participación y reducir la rotación. La profundidad de integración con plataformas de CRM, CMS y comercio electrónico también influye en las decisiones de compra, permitiendo que el video encaje perfectamente en pilas de experiencia digital más amplias. Las soluciones conformes específicas para sectores verticales —por ejemplo, módulos listos para HIPAA para el sector salud— ofrecen posiciones defendibles frente a los gigantes horizontales.

Líderes del Sector de Plataformas de Video en Línea

YouTube LLC

Brightcove Inc.

Panopto Inc.

Catenoid Inc.

Vimeo.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Quebec introdujo legislación que exige cuotas más altas de contenido en francés en las plataformas de streaming, señalando la expansión de los regímenes de cuotas globales.

- Abril de 2025: Adobe presentó Generative Extend e Inteligencia de Medios en Premiere Pro, acelerando los flujos de trabajo de edición asistida por inteligencia artificial.

- Marzo de 2025: Adobe presentó la Plataforma de Inteligencia Artificial en Summit 2025 para orquestar experiencias de cliente personalizadas en todos los canales.

- Enero de 2025: Media Partners Asia proyectó un crecimiento de ingresos de USD 16,2 mil millones para el streaming en Asia-Pacífico entre 2024 y 2029.

Alcance del Informe Global del Mercado de Plataformas de Video en Línea

La plataforma de video en línea es un servicio de alojamiento de video que ayuda a los usuarios a cargar, ver, almacenar y transmitir contenido de video a través de internet. Los videos generalmente se cargan a través de sitios de servicios de alojamiento o cualquier aplicación móvil o de escritorio.

El Mercado de Plataformas de Video en Línea está segmentado por tipo (transmisión en vivo, sistemas de gestión de contenido de video, análisis de video), por usuario final (aprendizaje electrónico, medios y entretenimiento, BFSI, comercio minorista, TI y comunicaciones), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Transmisión en Vivo |

| Sistemas de Gestión de Contenido de Video |

| Análisis de Video |

| Plataformas de Contenido Generado por Usuarios (UGC) |

| Plataformas de Autoservicio/Bricolaje |

| Plataformas Profesionales Basadas en SaaS |

| Soluciones | Transcodificación y Procesamiento |

| Entrega y Distribución de Video | |

| Análisis de Video y Participación | |

| Seguridad de Video y DRM | |

| Gestión de Contenido de Video | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| En Vivo |

| Video Bajo Demanda (VoD) |

| Nube |

| Local |

| Híbrido |

| Medios y Entretenimiento |

| Aprendizaje Electrónico y Educación |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo | Transmisión en Vivo | |

| Sistemas de Gestión de Contenido de Video | ||

| Análisis de Video | ||

| Plataformas de Contenido Generado por Usuarios (UGC) | ||

| Plataformas de Autoservicio/Bricolaje | ||

| Plataformas Profesionales Basadas en SaaS | ||

| Por Componente | Soluciones | Transcodificación y Procesamiento |

| Entrega y Distribución de Video | ||

| Análisis de Video y Participación | ||

| Seguridad de Video y DRM | ||

| Gestión de Contenido de Video | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Tipo de Transmisión | En Vivo | |

| Video Bajo Demanda (VoD) | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Usuario Final | Medios y Entretenimiento | |

| Aprendizaje Electrónico y Educación | ||

| BFSI | ||

| Comercio Minorista y Comercio Electrónico | ||

| TI y Telecomunicaciones | ||

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Plataformas de Video en Línea?

En 2026, se espera que el tamaño del Mercado de Plataformas de Video en Línea alcance USD 1,39 mil millones.

¿Quiénes son los actores clave en el Mercado de Plataformas de Video en Línea?

Vimeo Inc. (Inter Active Corp.), YouTube LLC, Brightcove Inc., Panopto Inc. y Kaltura Inc. son las principales empresas que operan en el Mercado de Plataformas de Video en Línea.

¿Cuál es la región de más rápido crecimiento en el Mercado de Plataformas de Video en Línea?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Plataformas de Video en Línea?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Plataformas de Video en Línea.

¿Qué años cubre este Mercado de Plataformas de Video en Línea y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Plataformas de Video en Línea se estimó en USD 1,39 mil millones. El informe cubre el tamaño histórico del mercado de plataformas de video en línea para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Plataformas de Video en Línea para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: