Tamaño y Participación del Mercado de Streaming de Medios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 151.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 215.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Streaming de Medios por Mordor Intelligence

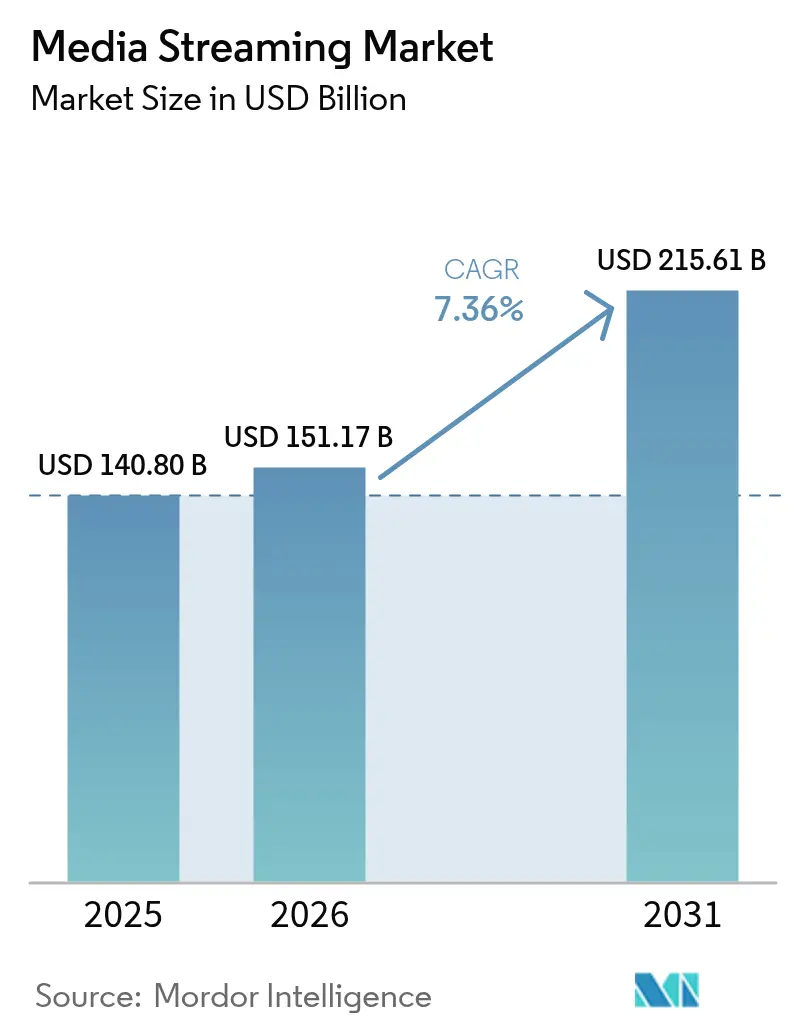

El mercado de streaming de medios fue valorado en USD 140,80 mil millones en 2025 y se estima que crecerá de USD 151,17 mil millones en 2026 hasta alcanzar USD 215,61 mil millones en 2031, a una CAGR del 7,36% durante el período de pronóstico (2026-2031). Esta sólida perspectiva se sustenta en un giro decisivo desde propuestas exclusivamente basadas en suscripción hacia una monetización híbrida que combina niveles de pago con inventario publicitario, lo que permite a las plataformas compensar los crecientes costos de adquisición de clientes y mejorar la rentabilidad. La diferenciación competitiva proviene cada vez más del control de las pilas tecnológicas publicitarias, los motores de recomendación en tiempo real y los derechos de contenido exclusivo que aseguran precios premium. Las actualizaciones de red —en particular los despliegues de 5G— permiten una entrega de mayor tasa de bits, mientras que la adopción de la computación en el borde reduce la latencia, lo que permite que los streams en 4K y 8K lleguen a los usuarios móviles sin interrupciones. La fragmentación de los derechos deportivos impulsa picos de suscriptores vinculados a eventos y CPM más elevados, mientras que las bibliotecas de contenido localizado atraen a nuevos espectadores en mercados rurales poco penetrados. Al mismo tiempo, la presión sobre los márgenes derivada de presupuestos anuales de contenido de USD 18.000 millones obliga a los operadores a equilibrar la producción original con acuerdos de intercambio de catálogos, acelerando un cambio sectorial hacia la optimización de los ingresos por usuario.

Conclusiones Clave del Informe

- Por tipo de contenido, el streaming de video lideró con una participación de ingresos del 77,35% en 2025; se proyecta que el streaming de música se expandirá a una CAGR del 8,82% hasta 2031.

- Por tipo de servicio, el consumo bajo demanda representó el 86,76% de la participación del mercado de streaming de medios en 2025, mientras que el streaming en vivo avanza a una CAGR del 9,44% hasta 2031.

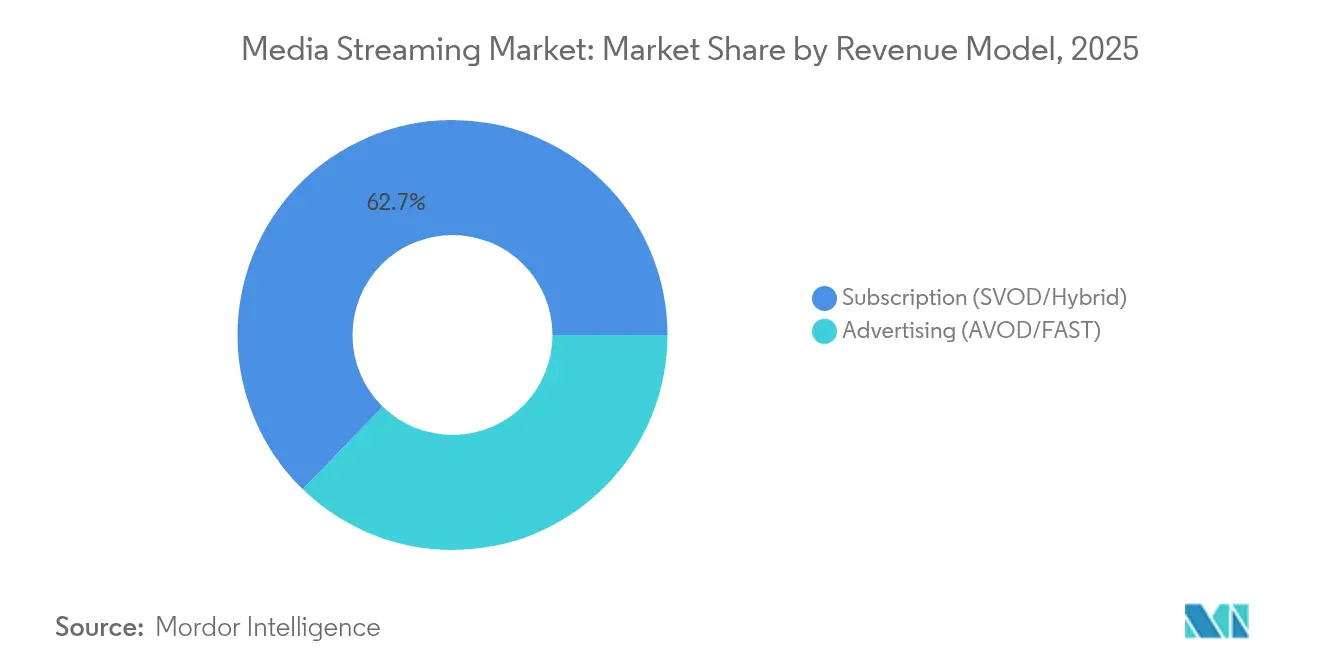

- Por modelo de ingresos, los planes de suscripción representaron el 62,74% del tamaño del mercado de streaming de medios en 2025; se prevé que los niveles con soporte publicitario registren una CAGR del 8,39% hasta 2031.

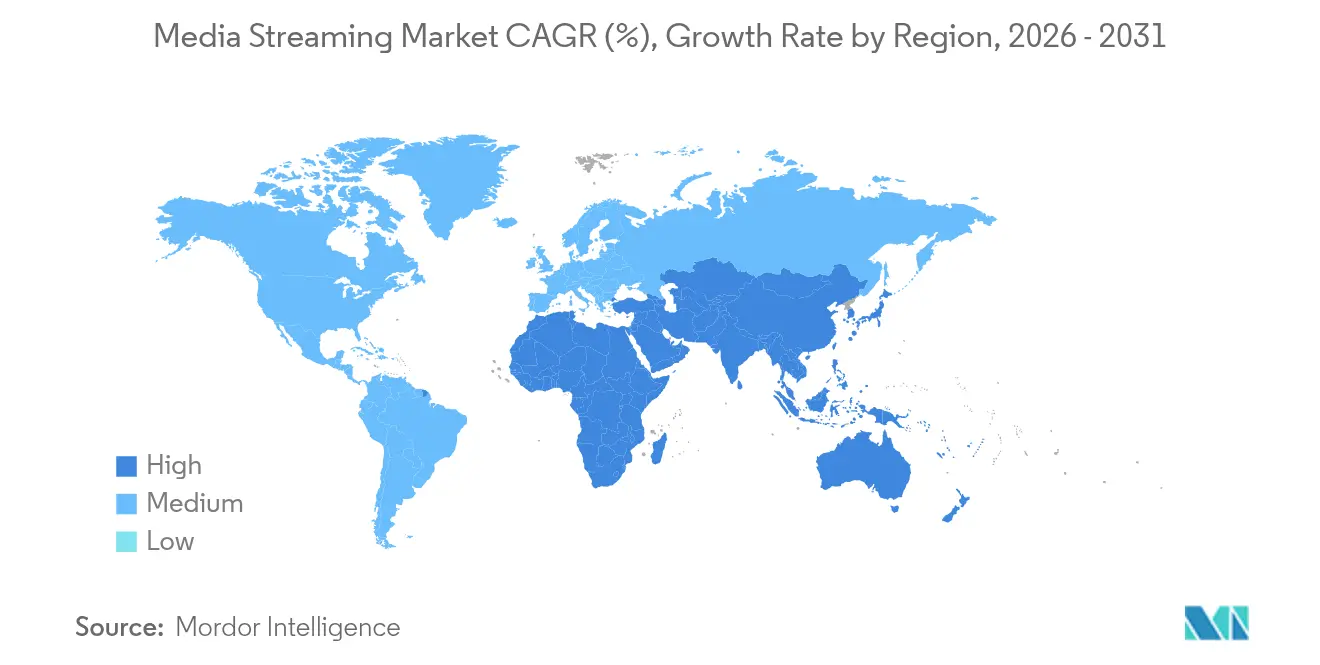

- Por geografía, América del Norte contribuyó con el 34,48% de los ingresos en 2025, mientras que Asia-Pacífico está llamada a crecer más rápido a una CAGR del 8,97% hasta 2031.

- Por calidad de streaming, HD mantuvo una participación del 55,05% del tamaño del mercado de streaming de medios en 2025; el consumo en 8K se acelera a una CAGR del 17,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Streaming de Medios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de planes de datos 5G de bajo costo | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de SVOD en ciudades de nivel II/III | +0.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Guerras por derechos deportivos exclusivos | +1.5% | Global | Largo plazo (≥ 4 años) |

| Adopción de CDN nativa en la nube y computación en el borde | +0.9% | Global | Mediano plazo (2-4 años) |

| Auge de los canales FAST | +1.1% | Núcleo en América del Norte, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Empaquetamiento de servicios de telecomunicaciones y medios | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Planes de Datos 5G de Bajo Costo en Asia-Pacífico

El despliegue de redes 5G asequibles ha transformado los patrones de consumo al permitir la transmisión ininterrumpida de streams en HD y 4K en conexiones móviles. Los operadores subvencionan los paquetes de datos porque el elevado tráfico de video monetiza las inversiones en redes premium, creando un ciclo de retroalimentación que impulsa tanto el despliegue de infraestructura como la interacción con el contenido. Los nodos de borde posicionados cerca de los espectadores reducen aún más la latencia, lo que permite que las recomendaciones personalizadas se actualicen en tiempo real. El resultado es un crecimiento sostenido para el mercado de streaming de medios en economías emergentes sensibles al precio.

Expansión de Plataformas SVOD en Ciudades de Nivel II/III en América del Norte y Europa

Habiendo saturado las grandes áreas metropolitanas, los servicios líderes están apuntando a ciudades secundarias donde el despliegue de fibra óptica y la mejora de la banda ancha rural han reducido los costos de distribución. Los presupuestos de producción localizada son modestos en comparación con los títulos de gran presupuesto global, pero las series culturalmente adaptadas generan mayor fidelización entre las audiencias desatendidas. Los sofisticados algoritmos de recomendación que tienen en cuenta los dialectos regionales y los horarios de visualización mantienen la participación sin incrementar los gastos en contenido, añadiendo ingresos incrementales al mercado de streaming de medios.

Guerras por Derechos Deportivos Exclusivos que Impulsan Precios Premium

El control exclusivo de torneos de primer nivel sustenta los niveles de suscripción premium y atrae espacios publicitarios lucrativos. La adquisición por parte de Netflix de los derechos de la Copa Mundial Femenina de la FIFA demuestra cómo la programación de eventos puede compensar la pérdida estacional de suscriptores y elevar el ingreso promedio por usuario. Los deportes en vivo exigen CPM más elevados que los títulos de catálogo, lo que permite a las plataformas recuperar los costos de los derechos tanto a través de la publicidad como de planes con precios más altos. A medida que los radiodifusores tradicionales pierden exclusividad, los operadores de streaming ejercen mayor poder de negociación con anunciantes y ligas.

Integración de CDN Nativa en la Nube y Computación en el Borde para Streams en Vivo de Latencia Ultrabaja

Operadores como Comcast despliegan clústeres de computación en el borde que reducen a la mitad la latencia en comparación con las CDN tradicionales, garantizando una reproducción sincronizada durante los eventos de alto tráfico. Las arquitecturas nativas en la nube escalan automáticamente, controlando el gasto en ancho de banda sin sacrificar la calidad. La mayor fiabilidad diferencia las ofertas de servicio y sostiene el crecimiento en el mercado de streaming de medios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos crecientes de licencias de contenido | -1.8% | Global | Corto plazo (≤ 2 años) |

| Gestión fragmentada de derechos | -0.9% | Global | Mediano plazo (2-4 años) |

| Latencia persistente en la última milla en mercados emergentes | -1.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Mayor escrutinio regulatorio sobre privacidad de datos y localización | -0.7% | Núcleo en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes de Licencias de Contenido que Comprimen los Márgenes

El desembolso de USD 18.000 millones de Netflix en 2025 subraya una espiral inflacionaria que reduce la rentabilidad incluso para los líderes de escala. Las feroces pujas por bibliotecas premium disminuyen la diferenciación porque los servicios rivales solo pueden trasladar una parte de los costos a los suscriptores. Los acuerdos de intercambio reducen el flujo de caja inmediato, pero atenúan las ventajas de exclusividad que sustentan la captación de suscriptores, desafiando la economía global del mercado de streaming de medios.

Mayor Escrutinio Regulatorio sobre Privacidad de Datos y Localización

Las jurisdicciones que imponen mandatos de almacenamiento de datos obligan a las plataformas a duplicar la infraestructura y a restringir los sistemas de recomendación globales, incrementando los presupuestos de cumplimiento normativo. Los silos de datos fragmentados degradan la precisión de la personalización, lo que puede reducir las métricas de participación. Los nuevos participantes más pequeños enfrentan cargas desproporcionadas, lo que limita la diversidad competitiva dentro del mercado de streaming de medios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: El Dominio del Video Enfrenta la Disrupción del Streaming de Música

El video mantuvo una cuota de ingresos dominante del 77,35% en 2025, reflejo de los hábitos de consumo arraigados y la fuerte inversión en series exclusivas que anclan la retención de usuarios. Los servicios de música, sin embargo, se expanden a una CAGR del 8,82%, favorecidos por tamaños de archivo compactos que se transmiten de forma fiable en redes con restricciones. El tamaño del mercado de streaming de medios para el segmento de audio está creciendo a medida que las listas de reproducción impulsadas por IA aumentan la frecuencia de escucha diaria y amplían el inventario publicitario.

Los menores costos de producción y el atractivo sin fronteras permiten a las plataformas de música monetizar audiencias globales rápidamente, mientras que los actores de video cargan con presupuestos crecientes para contenido de formato largo. Esta asimetría de costos fomenta el empaquetamiento entre formatos, lo que augura un futuro en el que las propuestas de audio y video converjan dentro de una sola aplicación para proteger la participación de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Servicio: La Monetización del Streaming en Vivo se Acelera

Las bibliotecas bajo demanda representaron el 86,76% de los ingresos de 2025, aunque la CAGR del 9,44% del streaming en vivo ilustra el creciente apetito por experiencias en tiempo real. Los encuentros deportivos y los grandes realities crean una cita con el espectador que los anunciantes valoran, elevando los ingresos por stream por encima de los promedios bajo demanda.

La complejidad técnica refuerza las barreras competitivas: la computación en el borde y los protocolos personalizados gestionan los picos de tráfico, garantizando una latencia por debajo del umbral psicológico de dos segundos. Las plataformas que dominen estas capacidades estarán bien posicionadas para capturar una mayor participación del mercado de streaming de medios durante los grandes eventos globales.

Por Modelo de Ingresos: El Crecimiento de la Publicidad Remodela la Economía

Los planes de suscripción mantuvieron una participación del 62,74% en 2025, ya que los consumidores continuaron prefiriendo entornos sin publicidad; sin embargo, los niveles con soporte publicitario crecen a una CAGR del 8,39%, respaldados por el informe de Netflix según el cual más del 55% de los nuevos registros eligen el nivel de precio más bajo con publicidad. Los canales FAST añaden escala al reciclar las bibliotecas existentes en transmisiones de estilo lineal, impulsando un aumento del 42% en dos años en los canales globales.

La segmentación avanzada entrega CPM más elevados, lo que permite a las plataformas subvencionar los costos de contenido. La migración sostenida de anunciantes desde la televisión lineal refuerza el control del mercado de streaming de medios sobre los presupuestos de marca, pero el éxito depende de equilibrar la carga publicitaria con la tolerancia del espectador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Calidad de Streaming: La Adopción del 8K Acelera la Inversión en Infraestructura

Los streams en HD concentraron el 55,05% del uso en 2025 gracias a su favorable equilibrio entre ancho de banda y calidad. No obstante, se prevé que el contenido en 8K crezca a una CAGR del 17,7% gracias a avances en códecs que reducen las tasas de bits en un 40%. La transmisión olímpica en 8K de Intel demostró la viabilidad técnica, lo que llevó a los fabricantes de dispositivos a integrar chipsets compatibles.

Los nodos de computación en el borde almacenan en caché los activos de ultra alta definición más cerca de los espectadores, aliviando la congestión del backbone. Las plataformas que ofrezcan experiencias 8K sin interrupciones durante los grandes eventos deportivos podrán cobrar precios premium, impulsando el crecimiento a largo plazo del mercado de streaming de medios.

Análisis Geográfico

América del Norte generó el 34,48% de los ingresos de 2025, pero está madurando, lo que lleva a los operadores a pasar de la adquisición de usuarios hacia un mayor valor de vida del cliente. El empaquetamiento con contratos de fibra óptica y telefonía móvil, como lo demuestra la estrategia de convergencia de Verizon, fideliza a los hogares y amplía el ARPU sin un elevado gasto en mercadeo. La competencia por los derechos deportivos infla los costos de programación, pero la presencia de mercados publicitarios consolidados sostiene la rentabilidad de los niveles híbridos.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,97%, impulsada por el fomento gubernamental de la creación de contenido local y la aceleración de la cobertura 5G. Netflix registró un aumento del 20% en el consumo regional tras el debut de originales culturalmente adaptados, confirmando que las narrativas locales generan una participación desproporcionadamente alta. Los gobiernos están ofreciendo fondos para creadores —la iniciativa de USD 1.000 millones de India es emblemática— que nutren nuevos catálogos y estimulan el mercado de streaming de medios. No obstante, las diversas normativas de localización de datos obligan a construir infraestructuras paralelas, elevando las barreras de entrada para las marcas más pequeñas. Europa muestra un crecimiento desigual, ya que el cumplimiento del RGPD y los mercados lingüísticos fragmentados incrementan los gastos operativos. Los acuerdos de distribución, como la alianza de Netflix con TF1, ilustran un modelo híbrido en el que las plataformas de streaming y los radiodifusores tradicionales colaboran para satisfacer a reguladores y audiencias. La penetración de fibra óptica en América Latina —77,2% en Brasil y 70,9% en Chile— ha comenzado a traducirse en una mayor adopción de streaming de alta resolución, creando nuevos ingresos potenciales. África sigue siendo un mercado prioritariamente móvil; las optimizaciones para bajo ancho de banda y las opciones de contenido descargable son fundamentales para desbloquear la demanda latente.

Panorama Competitivo

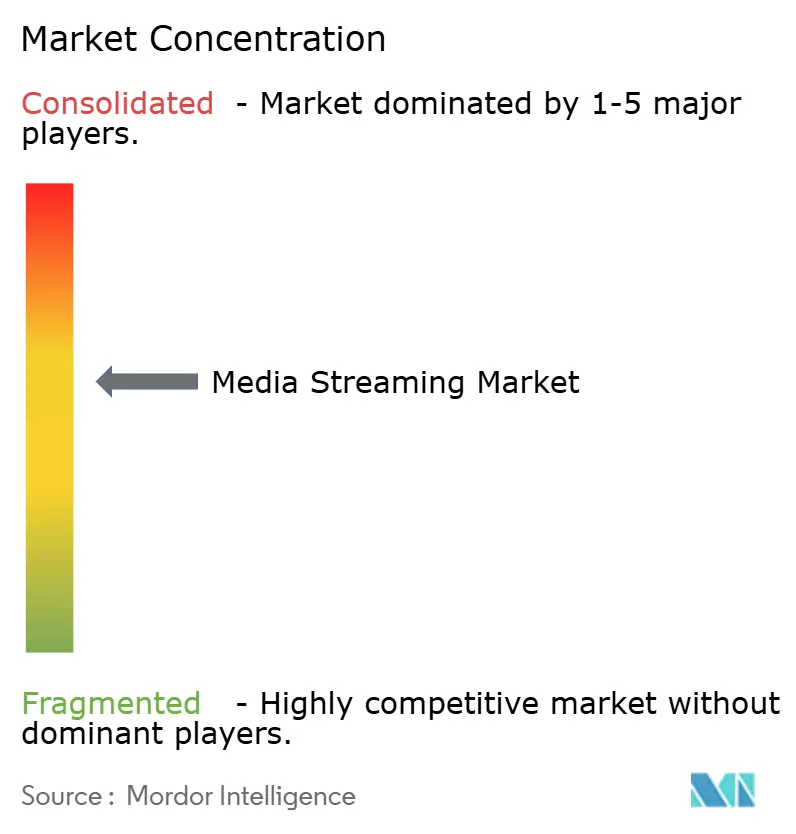

El mercado de streaming de medios alberga un campo moderadamente concentrado donde los cinco principales actores controlan una participación significativa pero enfrentan una vigorosa competencia de especialistas regionales. Netflix, Disney y Amazon aprovechan su distribución global y sus cadenas de producción propias para asegurar talento premium, mientras que los campeones locales se centran en nichos lingüísticos y culturales. La prioridad de inversión se ha desplazado hacia la tecnología publicitaria; el lanzamiento por parte de Netflix en abril de 2025 de una plataforma publicitaria propia ilustra el giro hacia la profundidad de monetización por encima de la amplitud de suscriptores.

La tecnología es un campo de batalla decisivo. Los despliegues de computación en el borde por parte de Comcast y operadores similares generan garantías de calidad exclusivas que los competidores más pequeños tienen dificultades para replicar.[1]Comcast a través de Qwilt, "Despliegue de Computación en el Borde," qwilt.com Los registros de patentes revelan trabajos en curso sobre adaptación de contenido impulsada por IA que ajusta automáticamente los perfiles de codificación escena por escena, reduciendo las tasas de bits sin pérdida de calidad perceptible y ahorrando millones en costos de distribución.[2]Stephen Follows, "Lo que Revelan las Patentes de Netflix," stephenfollows.com Los movimientos estratégicos subrayan una intensa pugna: la adquisición del 70% de FuboTV Inc. por parte de Disney fusiona la fortaleza en deportes en vivo con una vasta biblioteca bajo demanda, mientras que la adquisición de Frndly TV por parte de Roku amplía su paquete de canales orientado a la familia.[3]Streaming Media, "H.267: Un Códec para el Futuro," streamingmedia.com

Persisten oportunidades en espacios no explorados en formatos interactivos y asociaciones con la economía de creadores que acortan el tiempo de comercialización para historias de nicho. La entrada de los gigantes de las redes sociales en el video de formato largo podría presionar a los actores tradicionales, a menos que estos aprovechen sus bases de suscriptores existentes para probar nuevos formatos rápidamente. La consolidación sigue siendo probable, ya que los crecientes costos de contenido y cumplimiento normativo favorecen la escala, lo que significa que el mercado de streaming de medios podría tender hacia una mayor tasa de concentración en los próximos cinco años.

Líderes del Sector de Streaming de Medios

Spotify Technology S.A.

Apple Inc.

Amazon Prime (Amazon.com Inc.)

Tencent Holdings Limited

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Netflix suscribe un acuerdo de distribución con TF1 que añadirá cinco canales lineales y 30.000 horas bajo demanda para los suscriptores franceses en julio de 2026

- Junio de 2025: Amazon Ads y Roku anuncian una alianza que otorga a las marcas acceso al 80% de los hogares con televisión conectada, integrando la medición en ambas plataformas

- Mayo de 2025: Roku adquiere Frndly TV por USD 185 millones, añadiendo más de 50 canales en vivo a su oferta y ampliando las opciones de suscripción de menor precio

- Abril de 2025: Netflix informa ingresos del primer trimestre de USD 10.540 millones y presenta su propia pila tecnológica publicitaria, que mejora la segmentación para su creciente nivel con publicidad

Alcance del Informe del Mercado Global de Streaming de Medios

El streaming de medios hace referencia a cualquier contenido mediático, en vivo o grabado, que se entrega a computadoras, dispositivos móviles y otros dispositivos a través de internet y se reproduce en tiempo real. Los pódcasts, las transmisiones web, las películas, los programas de televisión y los videos musicales son formas comunes de contenido en streaming.

El mercado de streaming de medios está segmentado por tipo de contenido (streaming de música, streaming de video), modelo de ingresos (publicidad, suscripción), plataforma de streaming (teléfono inteligente y tableta, computadora portátil y de escritorio, televisor inteligente, consola de videojuegos) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y pronósticos del mercado se presentan en términos de valor en USD para todos los segmentos anteriores.

| Streaming de Video |

| Streaming de Música |

| Streaming en Vivo |

| Streaming Bajo Demanda |

| Suscripción (SVOD/AVOD/Híbrido) |

| Publicidad (AVOD/FAST) |

| SD |

| HD |

| 4K / UHD |

| 8K |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| México | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Contenido | Streaming de Video | |

| Streaming de Música | ||

| Por Tipo de Servicio | Streaming en Vivo | |

| Streaming Bajo Demanda | ||

| Por Modelo de Ingresos | Suscripción (SVOD/AVOD/Híbrido) | |

| Publicidad (AVOD/FAST) | ||

| Por Calidad de Streaming | SD | |

| HD | ||

| 4K / UHD | ||

| 8K | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de streaming de medios?

El mercado de streaming de medios generó USD 151,17 mil millones en 2026 y se proyecta que alcanzará USD 215,61 mil millones en 2031.

¿Qué tipo de contenido domina los ingresos?

El streaming de video lideró con el 77,35% de los ingresos en 2025, aunque el streaming de música es el de mayor crecimiento a una CAGR del 8,82%.

¿Con qué rapidez crece el streaming en vivo?

Se prevé que los ingresos del streaming en vivo se expandan a una CAGR del 9,44% hasta 2031, impulsados principalmente por la cobertura deportiva exclusiva y el consumo basado en eventos.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico está preparada para la CAGR regional más alta, del 8,97%, gracias a los despliegues de 5G y al escalamiento de la producción de contenido local.

¿Por qué los niveles con soporte publicitario están ganando terreno?

Los planes con soporte publicitario atienden a los espectadores sensibles al precio y proporcionan CPM más elevados a las plataformas; más de la mitad de los nuevos suscriptores de Netflix en 2026 eligieron un nivel con publicidad.

¿Qué importancia tiene el streaming en 8K para el crecimiento futuro?

Aunque el HD sigue predominando, se espera que los streams en 8K crezcan a una CAGR del 17,7% a medida que los códecs avanzados reducen las cargas de datos y la infraestructura de computación en el borde madura.

Última actualización de la página el: