Tamaño y Participación del Mercado de Medios Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

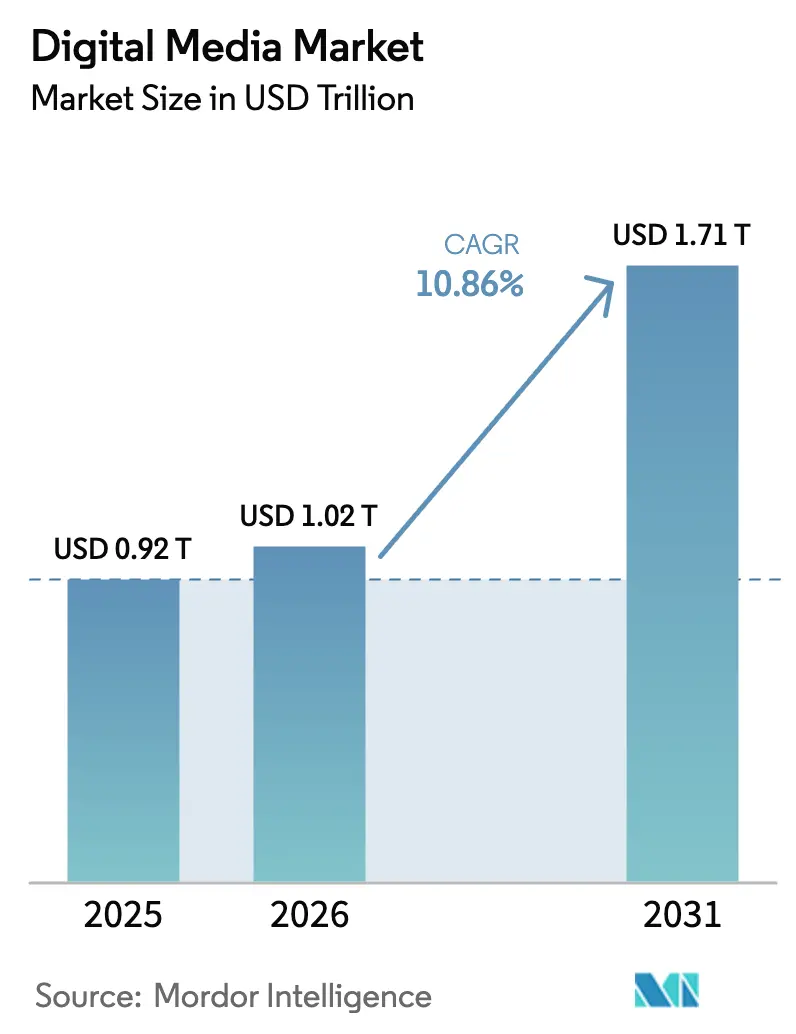

| Tamaño del Mercado (2026) | 1.02 Billones de dólares |

| Tamaño del Mercado (2031) | 1.71 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.86% CAGR |

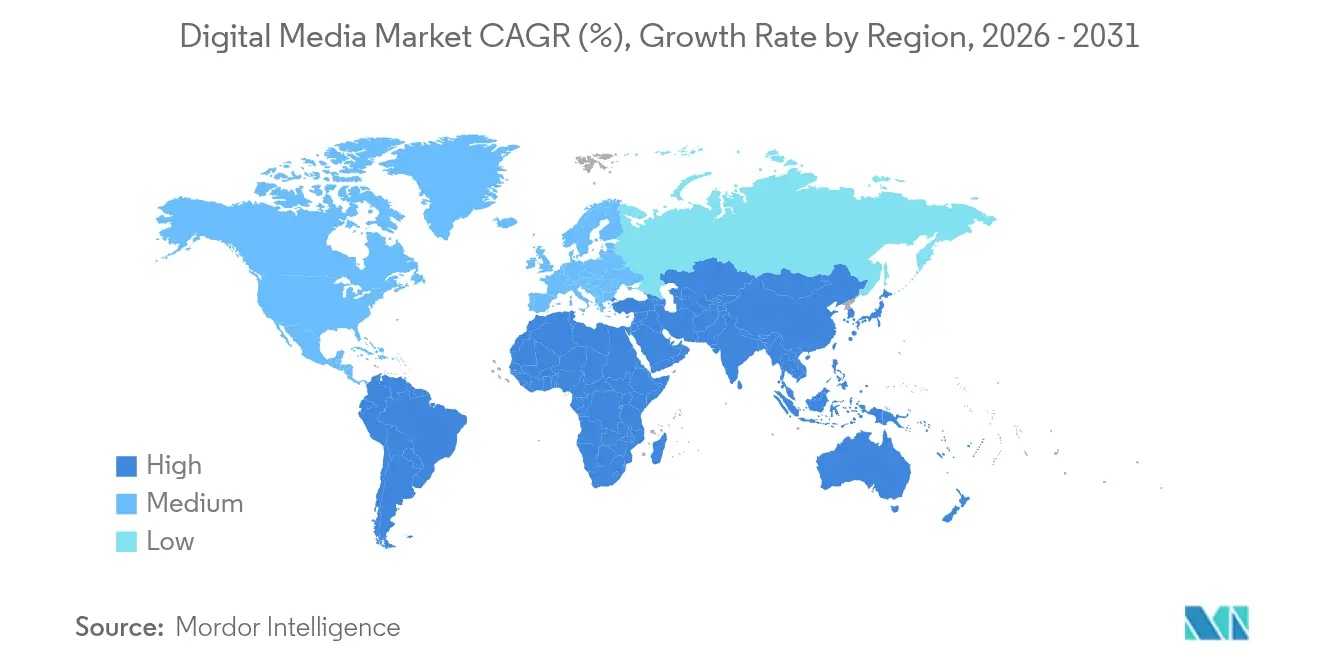

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

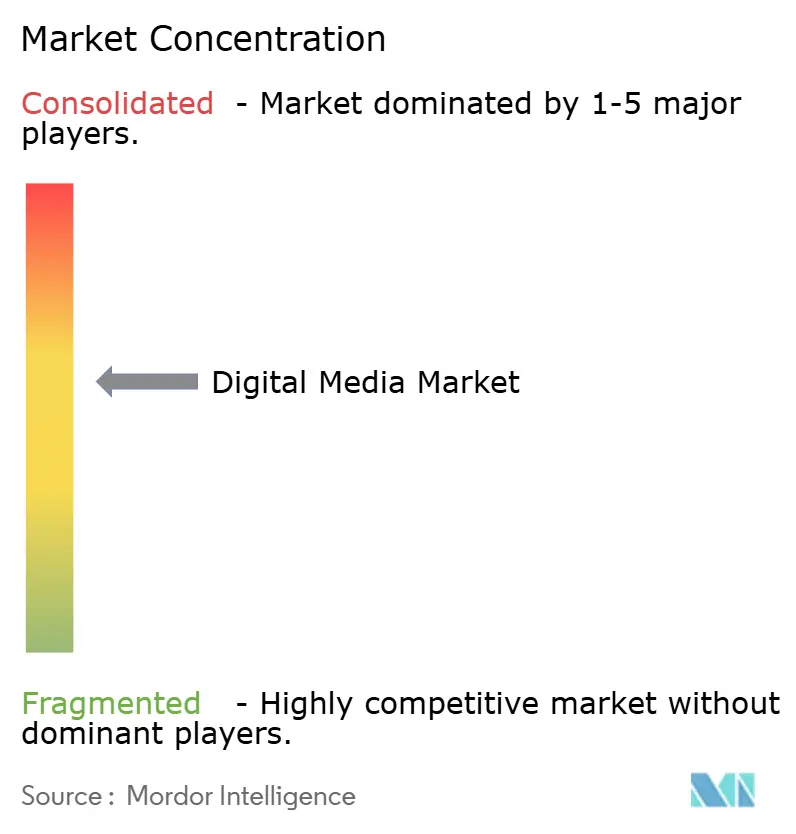

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios Digitales por Mordor Intelligence

El tamaño del mercado de medios digitales en 2026 se estima en USD 1,02 billones, creciendo desde el valor de 2025 de USD 0,92 billones, con proyecciones para 2031 que muestran USD 1,71 billones, creciendo a una CAGR del 10,86% durante el período 2026-2031. La demanda se acelera a medida que proliferan los dispositivos conectados, se amplía la cobertura 5G y la inteligencia artificial (IA) personaliza los recorridos de los usuarios. El video de formato corto, la televisión de streaming gratuita con soporte publicitario (FAST) y la publicidad liderada por creadores atraen el gasto incremental hacia los canales digitales. Los operadores de plataformas están contrarrestando la fatiga de suscripciones lanzando niveles de menor precio con soporte publicitario, mientras que los anunciantes aumentan los presupuestos de video en respuesta a una mejor medición multiplataforma. América del Norte actualmente concentra la mayor parte del mercado de medios digitales, aunque Asia-Pacífico impulsa la curva de crecimiento más pronunciada a medida que se extienden los hábitos de uso móvil prioritario.

Conclusiones Clave del Informe

- Por tipo de contenido, el video capturó el 56,70% de la participación del mercado de medios digitales en 2025, mientras que se proyecta que los formatos inmersivos registren una CAGR del 17,35% hasta 2031.

- Por plataforma, los teléfonos inteligentes representaron el 45,40% del tamaño del mercado de medios digitales en 2025; los dispositivos XR/VR están en camino de alcanzar una CAGR del 19,1% entre 2026 y 2031.

- Por modelo de negocio, los formatos con soporte publicitario generaron el 61,30% de los ingresos de 2025, mientras que se prevé que los niveles híbridos que combinan anuncios y suscripciones crezcan a una CAGR del 13,6% hasta 2031.

- Por vertical de industria, el entretenimiento representó el 39,40% del tamaño del mercado de medios digitales en 2025, mientras que se espera que las aplicaciones de atención médica registren una CAGR del 14,6% durante el horizonte de pronóstico.

- Por geografía, América del Norte lideró con el 34,60% de la participación del mercado de medios digitales en 2025; Asia-Pacífico está preparada para expandirse a una CAGR del 13,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medios Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo con Prioridad Móvil en Asia Emergente (5G + Datos Asequibles) | +1.8% | Núcleo APAC, con expansión hacia MEA | Mediano plazo (~ 3-4 años) |

| Proliferación de Canales FAST (TV Gratuita con Soporte Publicitario) en América del Norte | +1.2% | América del Norte, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Herramientas de Monetización de la Economía Creadora que Aceleran la Demanda Publicitaria de las PYME | +0.9% | Global, con mayor fuerza en América del Norte y APAC | Mediano plazo (~ 3-4 años) |

| Hiperpersonalización Impulsada por IA que Eleva el Compromiso y los CPM | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Estándares de Medición Multiplataforma que Impulsan la Confianza en el ROI de las Marcas en Europa | +0.7% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Licitación de Derechos Deportivos OTT que Intensifica la Adopción de Suscripciones Premium en MENA | +0.6% | MENA, con expansión hacia APAC | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

El consumo con prioridad móvil transforma el panorama digital asiático

Los rápidos despliegues de 5G y los planes de datos asequibles han impulsado la penetración de internet móvil al 63% en toda Asia-Pacífico. [1]GSMA, "El Estado de la Conectividad a Internet Móvil 2024," gsma.com India ilustra el cambio, con dispositivos móviles que superaron a la televisión en inversión publicitaria en medios en 2024. El video vertical de formato corto domina ahora el tiempo de visualización, lo que lleva a los estudios a priorizar la narrativa optimizada para móviles. Aunque la adopción del 5G se acelera, el 4G sigue siendo predominante, lo que subraya el margen disponible para servicios de mayor ancho de banda. Los anunciantes están reasignando presupuestos hacia el inventario móvil liderado por creadores para captar alcance incremental en mercados en crecimiento.

Los canales FAST redefinen la economía del streaming en América del Norte

Estados Unidos albergaba más de 1.900 canales FAST en 2024, un salto del 214% respecto a 2020. Los estudios aprovechan estos servicios para compensar la fatiga de suscripciones y monetizar catálogos de contenido sin barreras de pago. Los anunciantes valoran los canales FAST por ofrecer inventario premium en pantalla completa a CPM competitivos, llegando a hogares que han abandonado la televisión por cable. Las noticias en directo han emergido como piedra angular, representando el 69% de los canales de noticias FAST. El impulso del modelo está llevando a los distribuidores globales a empaquetar experiencias lineales curadas dentro de centros integrados en los dispositivos.

La hiperpersonalización impulsada por IA eleva el compromiso

Los motores de IA ahora ajustan miniaturas, secuencias y bloques de anuncios en tiempo real, mejorando las métricas de tiempo de visualización y las tasas de clics. La personalización puede reducir los costos de adquisición de clientes hasta en un 50% y aumentar los ingresos entre un 5% y un 15% para las plataformas que la ejecutan bien. En publicidad, los modelos de aprendizaje automático optimizan la rotación creativa frente a la intención de compra probabilística, aumentando el retorno del gasto. Los portales de superagregación que emplean IA para buscar entre suscripciones están facilitando el descubrimiento de contenido, reduciendo así la tasa de abandono. La inversión en motores de recomendación propietarios se ha convertido en una palanca competitiva crítica.

Las herramientas de la economía creadora desbloquean la demanda publicitaria de las PYME

Más de 200 millones de personas se identifican ahora como creadores de contenido, y los editores de video con IA de bajo costo han democratizado los flujos de trabajo de producción. Las pequeñas empresas aprovechan los escaparates de influenciadores, las funciones de propinas y los paneles de autoservicio programático para llegar a comunidades de nicho previamente inaccesibles a través de los medios masivos. El mercado de publicidad digital de India, por ejemplo, creció un 29% interanual en el ejercicio fiscal 2024-25, ya que las PYME redirigieron presupuestos de la televisión lineal hacia los canales de creadores. El inventario de larga cola resultante amplía el mercado de medios digitales al atraer a anunciantes con presupuestos modestos pero altas expectativas de conversión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Adquisición de Contenido que Comprime los Márgenes | -1.3% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Obsolescencia de Navegadores e Identificadores que Limita la Segmentación Publicitaria de Terceros | -0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (~ 3-4 años) |

| Creciente Fatiga de Suscripciones entre las Audiencias de la Generación Z | -1.1% | Global, particularmente en mercados maduros | Mediano plazo (~ 3-4 años) |

| Regulaciones Fragmentadas de Gestión de Derechos en Acuerdos Multiterritoriales | -0.6% | Global, más complejo en Europa | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La escalada de costos de contenido comprime los márgenes

Las plataformas de streaming reavivaron las guerras de licitación por series premium y deportes en vivo, elevando los presupuestos de programación en 2025. Para compensar la presión, los operadores subieron precios, introdujeron anuncios y aplicaron reglas de contraseñas, medidas que arriesgan acelerar la tasa de abandono. Los servicios de nivel medio que carecen de escala enfrentan una economía más difícil, lo que fomenta las asociaciones y la concesión de licencias de catálogos para distribuir la amortización en una base más amplia.

La fatiga de suscripciones modera el crecimiento

Más del 60% de los usuarios de servicios de streaming en Estados Unidos reportaron haber cancelado al menos un servicio durante 2024. Los aumentos de precios con un promedio del 25% empeoraron el sentimiento. Los espectadores más jóvenes se inclinan por paquetes que combinan video, música y juegos, lo que señala un apetito por la agregación en lugar de suscripciones independientes. Los proveedores están respondiendo con niveles de menor precio con soporte publicitario y descuentos entre servicios, aunque el equilibrio entre los ingresos por usuario y la retención sigue siendo delicado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Contenido: El Video Domina en Escala, los Formatos Inmersivos Ganan Impulso

El video generó el 56,70% de los ingresos de 2025 dentro del mercado de medios digitales, otorgándole la mayor presencia entre los formatos de contenido. La transmisión de deportes en vivo, los clips de formato corto y los originales cinematográficos sustentan su peso. Se proyecta que el tamaño del mercado de medios digitales para los formatos inmersivos crezca a una CAGR del 17,35% hasta 2031, a medida que los auriculares de nivel de consumidor caigan por debajo del umbral de USD 500 y los proyectos piloto empresariales migren a producción. El crecimiento se amplifica por los casos de uso médico, donde los reguladores han aprobado 69 dispositivos de RA/RV hasta la fecha.

La creciente adopción de herramientas de captura volumétrica permite a los estudios reutilizar activos tanto en experiencias de pantalla plana como de realidad extendida, mejorando el retorno del gasto en producción. Mientras tanto, las redes de podcasts y las plataformas de audiolibros reportan ganancias constantes de oyentes, lo que apunta a un consumo de múltiples formatos que complementa al video en lugar de canibalizarlo. Los medios basados en texto siguen siendo resilientes en los nichos de educación y referencia, lo que subraya cómo los patrones de consumo diversificados sostienen el crecimiento general del mercado de medios digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los Teléfonos Inteligentes Dominan, los Dispositivos XR/VR se Aceleran

Los teléfonos inteligentes representaron el 45,40% de las horas de uso en 2025 en el mercado de medios digitales, reflejando 4.700 millones de usuarios globales de internet móvil. El tiempo de visualización en móviles continúa aumentando a medida que el 5G reduce la latencia y se amplían los límites de datos. Las computadoras mantienen su relevancia para la productividad y el streaming de alta fidelidad, canalizando el 43% del tráfico web.

Los dispositivos portátiles XR/VR registran el crecimiento de plataforma más rápido, con una CAGR del 19,1% hasta 2031, impulsados por los avances en Wi-Fi 7 que reducen la latencia por debajo de 5 milisegundos. Una patente estadounidense recientemente emitida permite entradas de gestos continuas para la navegación manos libres, lo que señala refinamientos en la experiencia del usuario que podrían ampliar el atractivo para el mercado masivo. Los sistemas operativos de televisores inteligentes, liderados por Tizen de Samsung con una participación del 12,9%, siguen siendo las principales puertas de acceso en el salón, conectando las sensibilidades lineales con las bibliotecas bajo demanda.

Por Modelo de Negocio: Los Anuncios Lideran, los Modelos Híbridos Surgen con Fuerza

Los modelos con soporte publicitario contribuyeron con el 61,30% de los ingresos de 2025, demostrando el sostenido apetito de los anunciantes y la sensibilidad al precio de los consumidores. El gasto en publicidad en internet alcanzó USD 259.000 millones, con el video digital creciendo un 19,2% en el mismo año. La industria de medios digitales, no obstante, observa una creciente dependencia de estructuras híbridas que combinan los beneficios de la suscripción con anuncios ocasionales; se prevé que esta estructura registre una CAGR del 13,6% hasta 2031, a medida que las plataformas buscan una monetización diversificada.

El crecimiento de las suscripciones puras se desacelera ante la saturación, aunque las iniciativas de paquetes y los beneficios de fidelización apuntan a mantener estable el ingreso promedio por usuario. El pago por evento transaccional sigue siendo relevante para eventos de primer nivel, pero representa una porción cada vez menor del tamaño del mercado de medios digitales a medida que proliferan los modelos recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Industria: El Entretenimiento Lidera, la Atención Médica Gana Velocidad

El entretenimiento generó el 39,40% del gasto de 2025, impulsado por series premium y lanzamientos de videojuegos taquilleros. Los estudios están optimizando las ventanas de distribución para maximizar los ingresos por publicidad y suscripción en los ciclos de lanzamiento de FAST, SVOD y cines. La atención médica, en contraste, aunque más pequeña, registra la trayectoria más alta con una CAGR del 14,6%, impulsada por plataformas de telemedicina, aplicaciones de bienestar y herramientas terapéuticas inmersivas. Los médicos dependen cada vez más de la búsqueda digital y los videos explicativos para la educación en la práctica clínica, ampliando las oportunidades de participación farmacéutica.

Las redes de medios minoristas, los tutoriales de BFSI y los portales de servicios gubernamentales completan la demanda, ilustrando cómo los verticales diversificados refuerzan el mercado de medios digitales. A medida que se endurecen los estándares específicos del sector —por ejemplo, las directrices de medición de medios minoristas del IAB—, las marcas ganan confianza en la efectividad del canal, desbloqueando presupuestos incrementales.

Análisis Geográfico

América del Norte retuvo el 34,60% de los ingresos de 2025 dentro del mercado de medios digitales, anclada por una profunda penetración de banda ancha y la atracción gravitacional de las principales sedes de plataformas. Estados Unidos por sí solo registró USD 380.000 millones en ventas publicitarias, impulsadas por las categorías de bienes de consumo y tecnología.

Asia-Pacífico es la región de más rápido crecimiento, con un pronóstico de CAGR del 13,2% hasta 2031. China impulsa más de la mitad del gasto publicitario regional, con empresas culturales que registraron ganancias de ingresos del 5,9% interanual en los primeros tres trimestres de 2024. Las economías lideradas por el móvil, como Indonesia y Vietnam, continúan registrando un crecimiento de tráfico de datos de dos dígitos, reforzando los ecosistemas de creadores localizados.

Europa combina infraestructura avanzada con sólidos regímenes de privacidad del consumidor. El despliegue de estándares unificados de medición multiplataforma —ejemplificado por la integración de Comscore Campaign Ratings— está mejorando la transparencia y los cálculos de retorno sobre la inversión. La coherencia regulatoria, impulsada por la Ley de Servicios Digitales, debería desbloquear presupuestos previamente retenidos por preocupaciones de atribución, ampliando aún más el mercado regional de medios digitales.

América Latina y Oriente Medio y África muestran curvas de adopción variadas. El auge de MENA en la transmisión de deportes premium demuestra cómo los derechos exclusivos pueden acelerar la adopción de suscripciones; mientras tanto, la densa penetración de redes sociales de Brasil subraya el papel del video móvil como principal vehículo de participación. Las mejoras de infraestructura y las soluciones de pago localizadas siguen siendo fundamentales para sostener el impulso en estos territorios emergentes.

Panorama Competitivo

El mercado de medios digitales presenta una combinación de arenas concentradas y fragmentadas. La búsqueda, las redes sociales de formato corto y el comercio electrónico tienden al oligopolio, mientras que la producción de contenido, los podcasts y las plataformas especializadas permanecen abiertas a nuevos competidores. La intensidad competitiva se intensifica a medida que los gigantes tecnológicos persiguen la integración vertical: la línea de servicios publicitarios de USD 47.000 millones de Amazon y la innovación en deportes en vivo en Prime Video ejemplifican la táctica.

La adopción de IA da forma a las estrategias de diferenciación. Netflix ajusta miniaturas y vistas previas utilizando algoritmos propietarios, mientras que Spotify aplica análisis predictivos para destacar podcasts relevantes. Los anunciantes responden asignando mayores presupuestos a ecosistemas que ofrecen segmentación granular y atribución de ciclo cerrado. Al mismo tiempo, las soluciones de identidad que preservan la privacidad ganan terreno a medida que las cookies de terceros desaparecen, presentando oportunidades de espacio en blanco para proveedores independientes.

Las fusiones, las coaliciones de licencias de contenido y las asociaciones de tecnología publicitaria a escala ilustran movimientos defensivos y ofensivos para consolidar el poder de negociación. Roku, que reporta 89,8 millones de hogares con streaming y 35.800 millones de horas de visualización trimestrales, aprovecha el alcance de su sistema operativo para asegurar inventario premium para su plataforma del lado de la demanda. Los servicios más pequeños licencian cada vez más sus catálogos a agregadores más grandes, intercambiando exclusividad por profundidad de distribución.

Líderes de la Industria de Medios Digitales

Alphabet Inc. (Google)

Meta Platforms Inc.

Amazon.com Inc.

Netflix Inc.

Walt Disney Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Wearable Devices Ltd. obtuvo una patente estadounidense para tecnología de control continuo basada en gestos destinada a interfaces de RA/RV, ampliando las opciones de interacción manos libres.

- Abril de 2025: El informe anual del IAB confirmó que los ingresos por publicidad en internet alcanzaron USD 259.000 millones en 2024, con el video digital aumentando un 19,2%.

- Marzo de 2025: Roku reveló 89,8 millones de hogares con streaming y 35.800 millones de horas de visualización para el primer trimestre de 2025, subrayando la escala de participación de la plataforma.

- Enero de 2025: El IAB y el MRC emitieron directrices de medición de medios minoristas que definen los estándares de transparencia y precisión para este canal de rápido crecimiento.

- Octubre de 2024: GSMA informó que 4.600 millones de personas —el 57% de la población mundial— utilizaron internet móvil en 2023, con la mayoría de los nuevos usuarios ubicados en naciones de ingresos bajos y medios.

Alcance del Informe Global del Mercado de Medios Digitales

El mercado de medios digitales incluye ofertas diversas, como contenido digital (que abarca videos, música, imágenes y texto), publicidad digital y plataformas de redes sociales.

El estudio rastrea los ingresos acumulados a través de la venta de productos de medios digitales por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de medios digitales está segmentado por tipo de contenido (video, audio, texto, imágenes y otros), plataforma (teléfono inteligente, televisión, computadora, tabletas y otros), vertical de industria (entretenimiento, comercio minorista y comercio electrónico, atención médica, gobierno, BFSI, telecomunicaciones, automotriz, hospitalidad, organizaciones sin fines de lucro, editorial y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Video |

| Audio |

| Texto/Libros Electrónicos |

| Imágenes Fijas/Gráficos |

| Interactivo e Inmersivo (RA/RV/Metaverso) |

| Teléfonos Inteligentes |

| Televisión (Inteligente y Conectada) |

| Computadoras/Portátiles |

| Tabletas y PC Híbridas |

| Dispositivos XR/RV y Wearables |

| Con Soporte Publicitario |

| Suscripción (SVOD, AVOD Ligero) |

| Transaccional / Pago por Evento / Descarga para Poseer |

| Modelos Híbridos y en Paquete |

| Entretenimiento y Medios |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Farmacéutica |

| Gobierno y Sector Público |

| BFSI |

| Telecomunicaciones y Servicios de TI |

| Otros (Automotriz y Movilidad, Hospitalidad y Viajes, Educación y Tecnología Educativa, Organizaciones sin Fines de Lucro y Grupos de Defensa) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Contenido | Video | |

| Audio | ||

| Texto/Libros Electrónicos | ||

| Imágenes Fijas/Gráficos | ||

| Interactivo e Inmersivo (RA/RV/Metaverso) | ||

| Por Plataforma | Teléfonos Inteligentes | |

| Televisión (Inteligente y Conectada) | ||

| Computadoras/Portátiles | ||

| Tabletas y PC Híbridas | ||

| Dispositivos XR/RV y Wearables | ||

| Por Modelo de Negocio | Con Soporte Publicitario | |

| Suscripción (SVOD, AVOD Ligero) | ||

| Transaccional / Pago por Evento / Descarga para Poseer | ||

| Modelos Híbridos y en Paquete | ||

| Por Vertical de Industria (Casos de Uso Empresarial) | Entretenimiento y Medios | |

| Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Farmacéutica | ||

| Gobierno y Sector Público | ||

| BFSI | ||

| Telecomunicaciones y Servicios de TI | ||

| Otros (Automotriz y Movilidad, Hospitalidad y Viajes, Educación y Tecnología Educativa, Organizaciones sin Fines de Lucro y Grupos de Defensa) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medios digitales?

El mercado de medios digitales está valorado en USD 1,02 billones en 2026 y se proyecta que alcance USD 1,71 billones en 2031.

¿Qué región crece más rápido en el gasto en medios digitales?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 13,20% hasta 2031, impulsada por el uso con prioridad móvil y la expansión de la demografía de clase media.

¿Cómo están abordando las plataformas la fatiga de suscripciones?

Los proveedores introducen niveles con soporte publicitario, agrupan servicios complementarios y experimentan con precios flexibles para retener a los usuarios mientras mantienen los ingresos.

¿Por qué son importantes los canales FAST para los anunciantes?

Los canales FAST ofrecen inventario premium en pantalla completa a CPM competitivos, llegando tanto a los hogares que han abandonado el cable como a las audiencias de televisión tradicional sin barreras de suscripción.

¿Qué formato de contenido se expande más rápidamente después del video?

Se prevé que los formatos inmersivos —RA, RV y 3D interactivo— crezcan a una CAGR del 17,35% entre 2026 y 2031 debido a la reducción de los costos de hardware y los nuevos casos de uso empresarial.

¿Qué papel desempeña la IA en la monetización de los medios digitales?

La IA personaliza las recomendaciones, optimiza la colocación de anuncios y reduce los costos de adquisición, contribuyendo con hasta 1,5 puntos porcentuales de incremento en la CAGR proyectada para el mercado.

Última actualización de la página el: