Tamaño y Participación del Mercado de Publicidad en Televisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 211.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 263.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

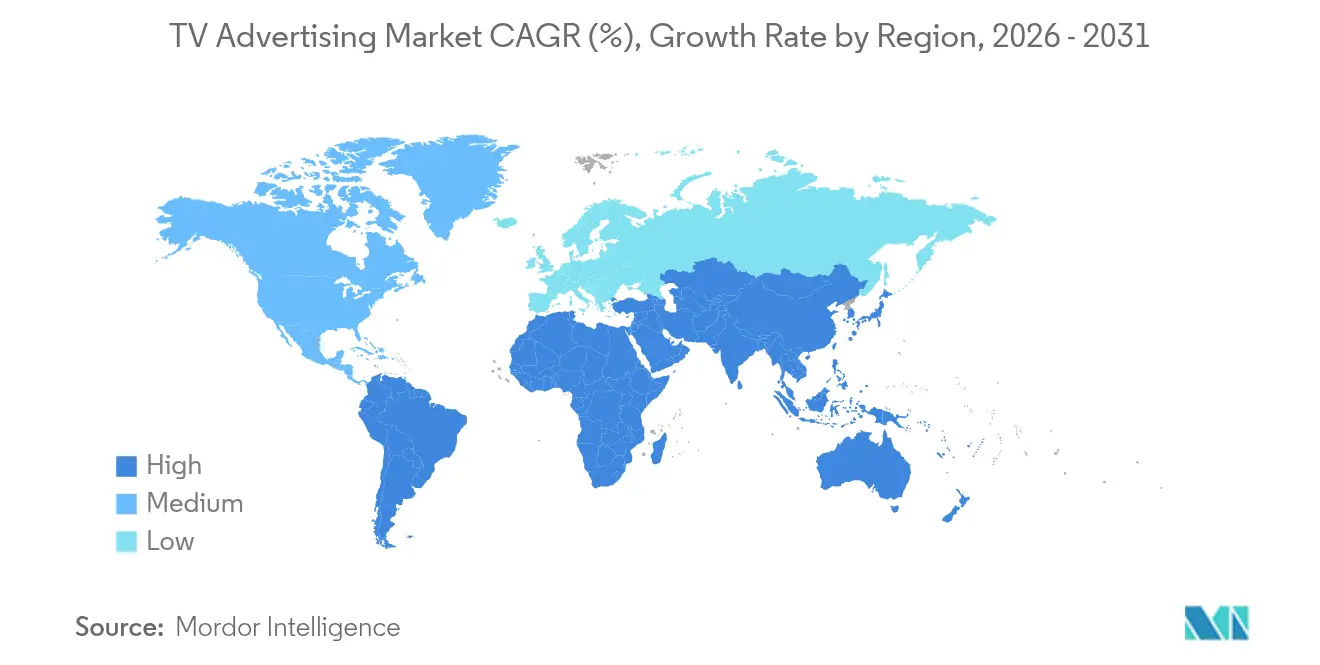

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

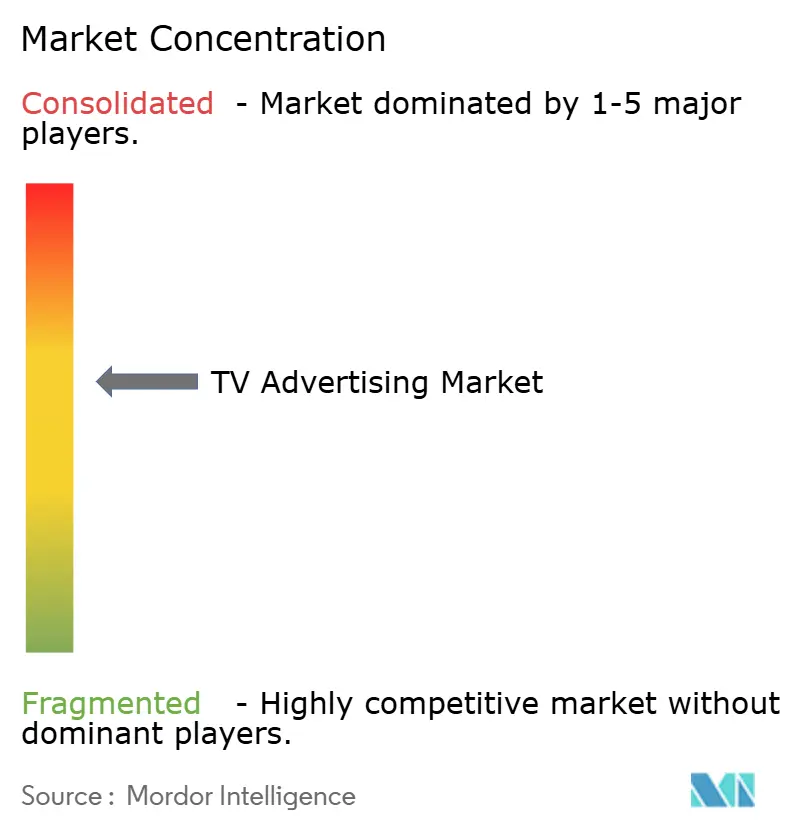

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad en Televisión por Mordor Intelligence

El tamaño del mercado de publicidad en televisión fue valorado en USD 201.990 millones en 2025 y se estima que crecerá desde USD 211.100 millones en 2026 hasta alcanzar USD 263.200 millones en 2031, a una CAGR del 4,51% durante el período de pronóstico (2026-2031). Los presupuestos de los anunciantes migran de manera constante desde la televisión lineal hacia canales direccionables y basados en datos, a medida que la Televisión Conectada (CTV) ofrece segmentación de audiencia que refleja los estándares digitales. El inventario en horario estelar sigue generando tarifas premium, aunque los formatos de patrocinio y co-branding se expanden a medida que las marcas buscan integración de contenido. Las redes de medios minoristas en Asia están introduciendo la televisión de compra interactiva, mientras que los operadores de radiodifusión de América del Norte agrupan espacios de deportes en vivo con marcas de apuestas deportivas para desbloquear CPM más elevados. La consolidación de agencias y las reasignaciones de espectro están redefiniendo la economía del alcance, y el fin de las cookies de terceros acelera el movimiento hacia señales de primera parte y contextuales.

Conclusiones Clave del Informe

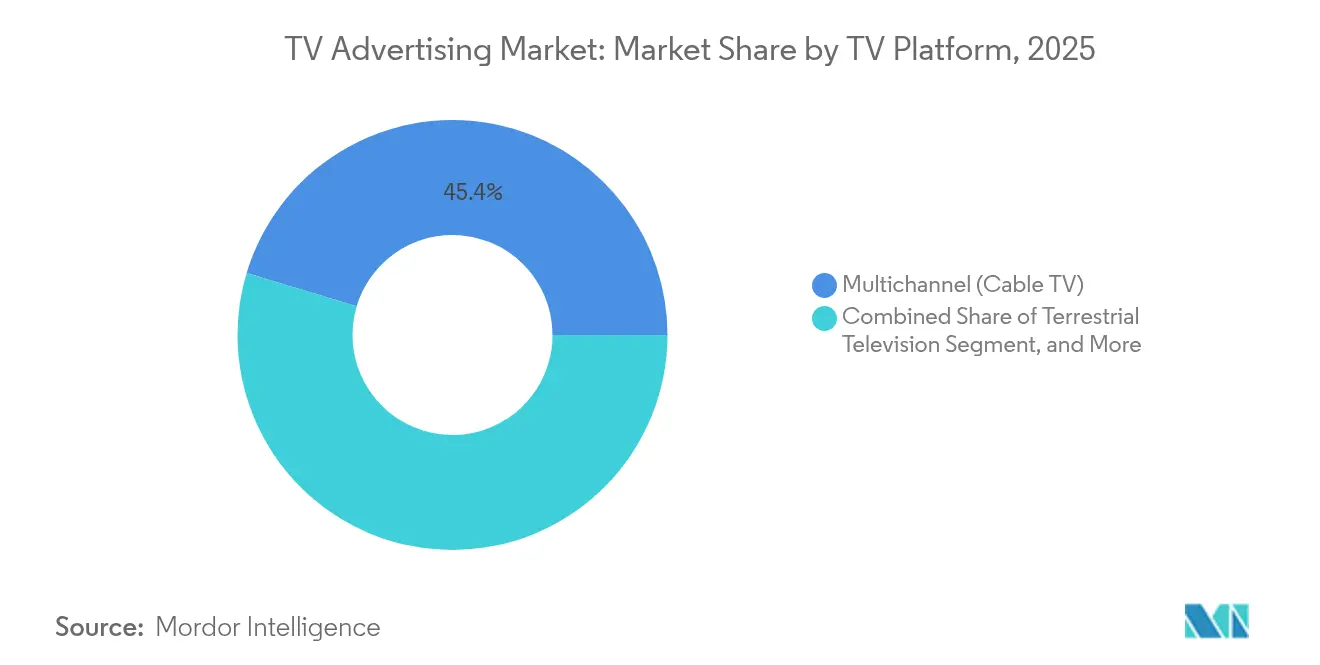

- Por plataforma de TV, la TV multicanal por cable lideró con el 45,35% de la participación del mercado de publicidad en televisión en 2025, mientras que la Televisión Conectada tiene previsto expandirse a una CAGR del 12,52% hasta 2031.

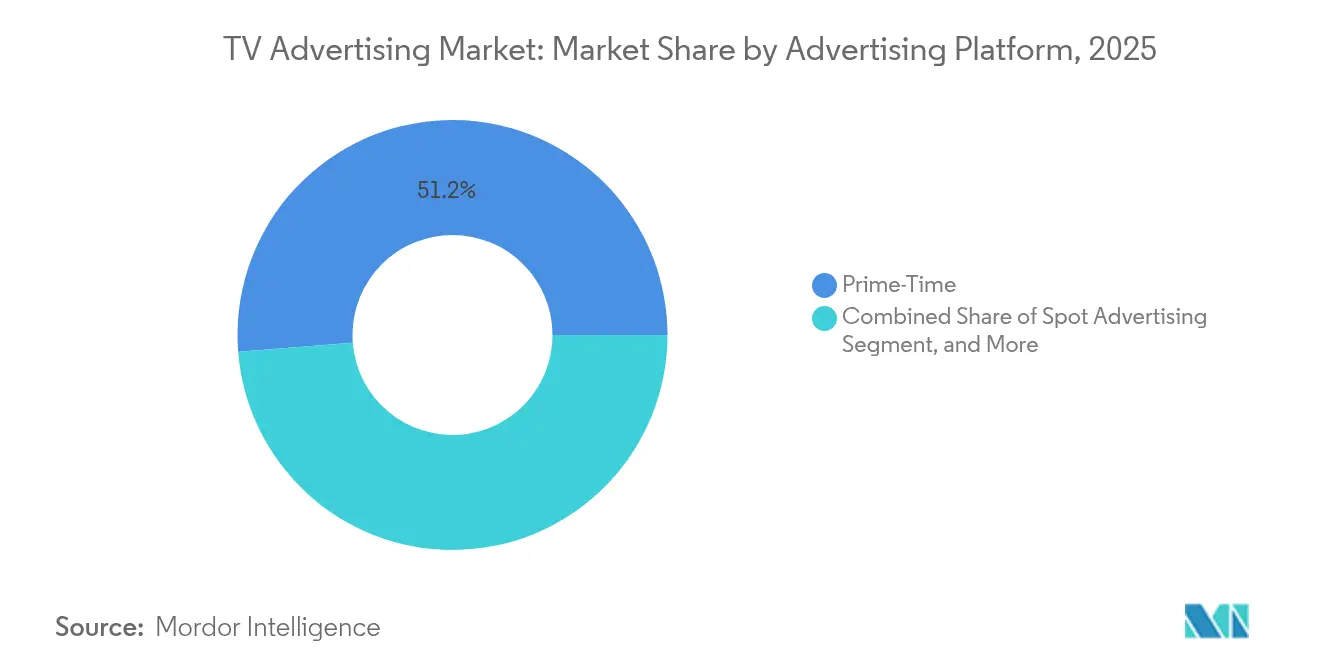

- Por plataforma publicitaria, la publicidad en horario estelar mantuvo el 51,25% de la participación del mercado de publicidad en televisión en 2025; los patrocinios y el co-branding crecen a una CAGR del 8,76% hasta 2031.

- Por industria de usuario final, los bienes de consumo representaron el 27,55% de la participación del tamaño del mercado de publicidad en televisión en 2025, mientras que tecnología y electrónica avanza a una CAGR del 7,18% hasta 2031.

- Por geografía, América del Norte capturó el 33,45% de la participación del mercado de publicidad en televisión en 2025, pero se proyecta que Asia-Pacífico crezca a una CAGR del 6,07% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Publicidad en Televisión

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento de las marcas hacia una combinación de medios con CTV como prioridad | +1.20% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de TV direccionable programática | +0.80% | Europa, APAC | Largo plazo (≥ 4 años) |

| Demanda de redes de medios minoristas para anuncios de TV de compra interactiva | +0.70% | APAC, América del Norte | Corto plazo (≤ 2 años) |

| Herramientas de limitación de frecuencia entre pantallas | +0.50% | Global | Mediano plazo (2-4 años) |

| Optimización creativa impulsada por inteligencia artificial | +0.90% | Global | Corto plazo (≤ 2 años) |

| Convergencia de apuestas deportivas e inventario de deportes en vivo | +0.40% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento de las Marcas hacia una Combinación de Medios con CTV como Prioridad

Los anunciantes en América del Norte ahora diseñan campañas en torno a la CTV como canal de video principal, en lugar de utilizarla simplemente para ampliar el alcance lineal. El gasto en publicidad en CTV alcanzó USD 30.100 millones en 2024, lo que representa el 10% del total de inversiones digitales en Estados Unidos. Amazon y Roku conjuntamente brindan a las marcas acceso al 80% de los hogares con CTV en Estados Unidos, simplificando la limitación de frecuencia y mejorando la eficiencia del alcance. [1]Amazon Ads, "Amazon y Roku agrupan audiencias de Televisión Conectada," amazon.com

Adopción de TV Direccionable Programática entre Operadores de Radiodifusión Europeos

Los operadores de radiodifusión en toda Europa están integrando herramientas de reserva programática en los sistemas de emisión lineal para compensar la caída de los ingresos por spots. Los estándares compatibles con publicidad certificados en los principales televisores permiten la segmentación de audiencia en tiempo real mientras se protege la seguridad de la marca, posicionando a los operadores locales para competir eficazmente con los servicios de transmisión globales.

Demanda de Redes de Medios Minoristas para Anuncios de TV de Compra Interactiva en Asia

Los minoristas asiáticos combinan datos de tiendas físicas con inventario de CTV para permitir a los espectadores comprar los artículos destacados directamente desde la pantalla, fusionando contenido y comercio. El lanzamiento de la Red de Medios Minoristas de Makro ilustra cómo las plataformas omnicanal convierten la visualización en comportamiento de compra. [2]CP Axtra, "Lanzamiento de la Red de Medios Minoristas de Makro," cpaxtra.com

Herramientas de Limitación de Frecuencia entre Pantallas que Impulsan el ROI para Anunciantes de Bienes de Consumo de Alta Rotación

El software de gestión de frecuencia ahora equilibra las exposiciones entre canales lineales, de CTV y digitales, reduciendo las impresiones desperdiciadas y aumentando el alcance incremental hasta en un 30% para las categorías de audiencia amplia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fin de las cookies de terceros que limita la escala del gráfico de hogares | –0.6% | Global | Corto plazo (≤ 2 años) |

| Fragmentación del inventario lineal tras la reasignación del espectro | –0.4% | Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de los costos de duplicación de audiencia en AVOD premium | –0.3% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites de carga publicitaria impuestos por reguladores en la programación infantil | –0.2% | Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fin de las Cookies de Terceros que Limita la Escala del Gráfico de Hogares

La eliminación de las cookies está reduciendo las tasas de coincidencia para los identificadores entre dispositivos de más del 90% a cerca del 60%, lo que impulsa a los anunciantes hacia herramientas de primera parte y contextuales, al tiempo que concentra el gasto en jardines vallados.

Fragmentación del Inventario Lineal en Mercados Post-Reasignación de Espectro (EE. UU.)

La reasignación del espectro de la FCC alteró las áreas de cobertura de la radiodifusión y complicó la planificación del alcance a nivel de mercado, lo que llevó a algunos anunciantes a redirigir sus presupuestos hacia canales de transmisión con cobertura geográfica estable. [3]Comisión Federal de Comunicaciones, "Subastas de Incentivos para la Reasignación del Espectro," fcc.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de TV: La CTV Redefine el Alcance Direccionable

El tamaño del mercado de publicidad en televisión vinculado a la Televisión Conectada está destinado a crecer más rápido, superando a los canales terrestres y satelitales. El cable multicanal retuvo el 45,35% de la participación del mercado de publicidad en televisión en 2025, aunque su posición se erosiona a medida que el abandono del cable eleva el alcance direccionable de la CTV. A medida que los sistemas operativos de televisores inteligentes incorporan la inserción dinámica de anuncios, los compradores obtienen audiencias de escala lineal combinadas con segmentación de calidad digital. Los grupos de plataformas como la alianza Amazon-Roku agregan impresiones para mantener la amplitud de las campañas mientras controlan la duplicación. Los anunciantes, por tanto, reasignan presupuestos hacia inventarios de CTV que prometen medición determinista y entornos seguros para las marcas.

Los operadores de radiodifusión terrestres tradicionales aún capturan el gasto en noticias locales y eventos en vivo, pero su participación se comprime cada año a medida que los espectadores más jóvenes optan por la transmisión en línea. Los proveedores satelitales enfrentan la mayor pérdida de suscriptores, lo que acelera la desagregación de contenido y promueve asociaciones estratégicas para sindicar inventario a través de dispositivos conectados. Los servicios de transmisión directa anclan la larga cola de la elección de contenido, pero la mayor parte de los presupuestos de rendimiento gravita hacia las integraciones de CTV donde la compra basada en resultados es demostrablemente posible.

Por Plataforma Publicitaria: El Horario Estelar Mantiene el Poder de Fijación de Precios en Medio del Auge Programático

Los espacios en horario estelar contribuyeron con el 51,25% de los ingresos de 2025 gracias a los deportes en vivo y las franquicias de ficción que ofrecen escala de co-visualización. Sin embargo, el 75% de las impresiones de CTV ya se negocian de forma programática, y los acuerdos en mercados privados generan el triple del CPM de los intercambios abiertos. El tamaño del mercado de publicidad en televisión vinculado a patrocinios y co-branding está aumentando a medida que las marcas se integran en las tramas narrativas, obteniendo efectos de halo no disponibles en los spots estándar. Los formatos programáticos direccionables y de CTV facilitan mensajes a nivel de hogar, permitiendo reglas de frecuencia que conservan el presupuesto y sostienen el alcance.

La publicidad por spots sigue siendo esencial para las campañas de conciencia amplia, aunque los compradores ahora dividen los horarios entre franjas horarias para suavizar la frecuencia. Los mercados especializados agrupan inventario deportivo o político para satisfacer los picos de demanda estacional. Este empaquetamiento desbloquea ingresos incrementales para los titulares de derechos, al tiempo que ofrece a los especialistas en marketing contextos a medida que elevan las métricas de recuerdo e intención.

Por Industria de Usuario Final: Tecnología y Electrónica Marca el Ritmo de Adopción

Los bienes de consumo retuvieron el 27,55% del gasto de 2025, apoyándose en la incomparable penetración en hogares de la televisión para la notoriedad de marca. Aun así, los anunciantes de tecnología y electrónica crecen a un ritmo del 7,18%, impulsados por ciclos de productos rápidos que recompensan la segmentación de precisión. Estas marcas pilotan modelos de atribución entre pantallas de forma temprana, demostrando el ROI de los creativos impulsados por inteligencia artificial y luego escalando las innovaciones a otros sectores verticales. El sector automotriz, la salud y el comercio minorista refinan cada uno estrategias que combinan el alcance nacional con superposiciones direccionables para guiar a los compradores hacia puntos de venta locales o carritos en línea.

A medida que las aplicaciones de criptomonedas y los bancos desafiantes proliferan, los especialistas en marketing de servicios financieros amplían la experimentación con CTV, valorando la seguridad del contenido premium seguro para las marcas. Los minoristas con datos de transacciones de primera parte anclan asociaciones con operadores de radiodifusión para crear unidades publicitarias de compra interactiva, acortando el camino desde la impresión hasta la venta y demostrando resultados medibles dentro de una sola interfaz.

Análisis Geográfico

América del Norte generó el 33,45% de los ingresos de 2025 a medida que los anunciantes aprovecharon la infraestructura madura de publicidad direccionable y programática. La integración de apuestas deportivas en las transmisiones en vivo generó CPM premium y mantuvo el inventario en horario estelar como indispensable. Los estudios de caso canadienses muestran que las marcas de venta directa al consumidor elevan tanto el tráfico digital como el minorista a través de ráfagas de TV coordinadas que siguen a la prospección en línea.

Se prevé que Asia-Pacífico crezca al 6,07% hasta 2031 sobre la base del auge del consumo de video digital y las regulaciones que fomentan las producciones locales. Los actores locales de medios minoristas combinan el comercio electrónico con ubicaciones de CTV, convirtiendo a los espectadores en compradores dentro de la misma sesión. La red omnicanal de Makro simboliza un modelo emergente donde los comerciantes monetizan la atención de la audiencia mientras proporcionan un incremento de ventas atribuible. Aunque las presiones de rentabilidad persisten, los CPM más bajos atraen a marcas internacionales que buscan alcance incremental en India, Indonesia y Tailandia.

Europa navega por estrictos límites de publicidad, como el límite del 20% por hora en la carga comercial durante los programas infantiles, lo que reduce el inventario pero preserva la confianza de la audiencia. Los operadores de radiodifusión contrarrestan con estándares direccionables integrados en el middleware HbbTV que convierten las señales lineales en suministro rico en datos. Este giro protege los flujos de ingresos incluso cuando los servicios de transmisión estadounidenses intensifican la competencia. En Estados Unidos, la reasignación del espectro de la FCC continúa fragmentando las áreas de cobertura terrestres, empujando a los compradores hacia la CTV para una agregación de audiencia estable.

Panorama Competitivo

Los grupos de agencias se consolidan para defender su participación frente a los actores establecidos de las plataformas tecnológicas. La fusión Omnicom-IPG forma un gigante con ingresos de USD 25.000 millones que ejerce poder de compra en impresiones lineales y de CTV. Las plataformas del lado de la demanda colaboran con grandes compradores para construir pilas de optimización personalizadas que controlan la duplicación de audiencia y elevan el alcance efectivo. Por el lado de la oferta, los operadores de radiodifusión se unen con los fabricantes de dispositivos OEM para agrupar señales, logrando una masa crítica para las campañas nacionales.

Las empresas tecnológicas aprovechan los gráficos de identidad propietarios para atraer presupuestos de marca que antes estaban reservados para la TV lineal. Amazon alinea sus datos minoristas con las ubicaciones de CTV, mientras que los fabricantes de televisores inteligentes monetizan las pantallas de inicio de los sistemas operativos. Los proveedores de soluciones especializados en medición entre pantallas y optimización creativa con inteligencia artificial se diferencian traduciendo los recuentos de impresiones en resultados atribuibles a la velocidad de la campaña. En general, la rivalidad se centra en quién puede combinar la narrativa a escala televisiva con métricas de rendimiento verificables y conformes con la privacidad.

Líderes de la Industria de Publicidad en Televisión

WPP plc

Omnicom Group Inc.

Dentsu Inc.

Havas Group

Publicis Groupe SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FTC aprobó la adquisición de Interpublic Group por parte de Omnicom por USD 13.500 millones bajo medidas correctivas de conducta.

- Junio de 2025: Amazon Ads y Roku agruparon audiencias de CTV, dando a las marcas alcance en el 80% de los hogares con televisión conectada en Estados Unidos.

- Marzo de 2025: Universal Ads se asoció con Ramp para abrir redes premium a 30.000 marcas en crecimiento.

- Marzo de 2025: Kinetiq y DAIVID presentaron análisis basados en inteligencia artificial para enriquecer los informes de rendimiento de TV.

Alcance del Informe Global del Mercado de Publicidad en Televisión

El mercado de publicidad en televisión sigue siendo un segmento crítico de la industria publicitaria global, impulsado por su amplio alcance y su capacidad para involucrar a audiencias diversas durante la programación en vivo y en horario estelar. Con la creciente integración de elementos digitales como la Televisión Conectada (CTV) y las tecnologías programáticas, las plataformas de TV tradicionales se están adaptando para ofrecer soluciones más dirigidas y basadas en datos. A pesar de la competencia de las plataformas digitales, la publicidad en televisión continúa dominando en sectores como los deportes, las noticias y los grandes eventos, donde la audiencia masiva no tiene parangón.

El Mercado de Publicidad en Televisión está segmentado por plataforma de TV (televisión terrestre, multicanal (TV por cable y satélite), televisión de transmisión directa (OTT), televisión conectada (CTV)), plataforma publicitaria (publicidad en horario estelar, publicidad por spots, patrocinios y co-branding), usuario final (bienes de consumo, automotriz, comercio minorista, farmacéuticos y salud, tecnología y electrónica, otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Televisión Terrestre |

| Multicanal - TV por Cable |

| Multicanal - TV por Satélite |

| Televisión de Transmisión Directa (OTT) |

| Televisión Conectada (CTV) |

| Publicidad en Horario Estelar |

| Publicidad por Spots |

| Patrocinios y Co-Branding |

| TV Direccionable / Segmentada |

| TV Programática (Incluida la Programática de CTV) |

| Bienes de Consumo |

| Automotriz |

| Comercio Minorista y Comercio Electrónico |

| Farmacéuticos y Salud |

| Tecnología y Electrónica |

| Servicios Financieros |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Plataforma de TV | Televisión Terrestre | |

| Multicanal - TV por Cable | ||

| Multicanal - TV por Satélite | ||

| Televisión de Transmisión Directa (OTT) | ||

| Televisión Conectada (CTV) | ||

| Por Plataforma Publicitaria | Publicidad en Horario Estelar | |

| Publicidad por Spots | ||

| Patrocinios y Co-Branding | ||

| TV Direccionable / Segmentada | ||

| TV Programática (Incluida la Programática de CTV) | ||

| Por Industria de Usuario Final | Bienes de Consumo | |

| Automotriz | ||

| Comercio Minorista y Comercio Electrónico | ||

| Farmacéuticos y Salud | ||

| Tecnología y Electrónica | ||

| Servicios Financieros | ||

| Medios de Comunicación y Entretenimiento | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de publicidad en televisión en 2026?

El mercado de publicidad en televisión está valorado en USD 211.100 millones en 2026 y está en camino de alcanzar USD 263.200 millones en 2031, creciendo un 4,51% anualmente.

¿Qué plataforma crece más rápido dentro del mercado de publicidad en televisión?

La Televisión Conectada se expande a una CAGR del 12,52% hasta 2031 a medida que los anunciantes persiguen audiencias direccionables y medición de calidad digital.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

La CAGR prevista del 6,07% de Asia-Pacífico se deriva del aumento del consumo de video digital, las normas favorables de contenido local y los innovadores formatos de TV de compra interactiva que vinculan la visualización con el comercio.

¿Qué impacto tiene el fin de las cookies de terceros en la publicidad en televisión?

La eliminación de las cookies reduce las tasas de coincidencia entre dispositivos, orientando los presupuestos hacia estrategias de datos de primera parte y acelerando la inversión en entornos de CTV con identificadores deterministas.

¿Cómo influyen las marcas de apuestas deportivas en el inventario de TV en horario estelar?

Los operadores de apuestas deportivas en Estados Unidos gastaron USD 434,4 millones en TV en 2024, elevando los CPM para los espacios de deportes en vivo e impulsando a las cadenas a integrar cuotas en tiempo real y segmentos patrocinados.

¿Qué papel desempeña la inteligencia artificial en la publicidad televisiva moderna?

La inteligencia artificial optimiza los creativos en tiempo real, predice el compromiso y reduce las impresiones desperdiciadas, ofreciendo hasta un 60% más de puntuaciones de conciencia de marca para las campañas que implementan la tecnología.

Última actualización de la página el: