Tamaño y Participación del Mercado de Transmisión de Juegos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

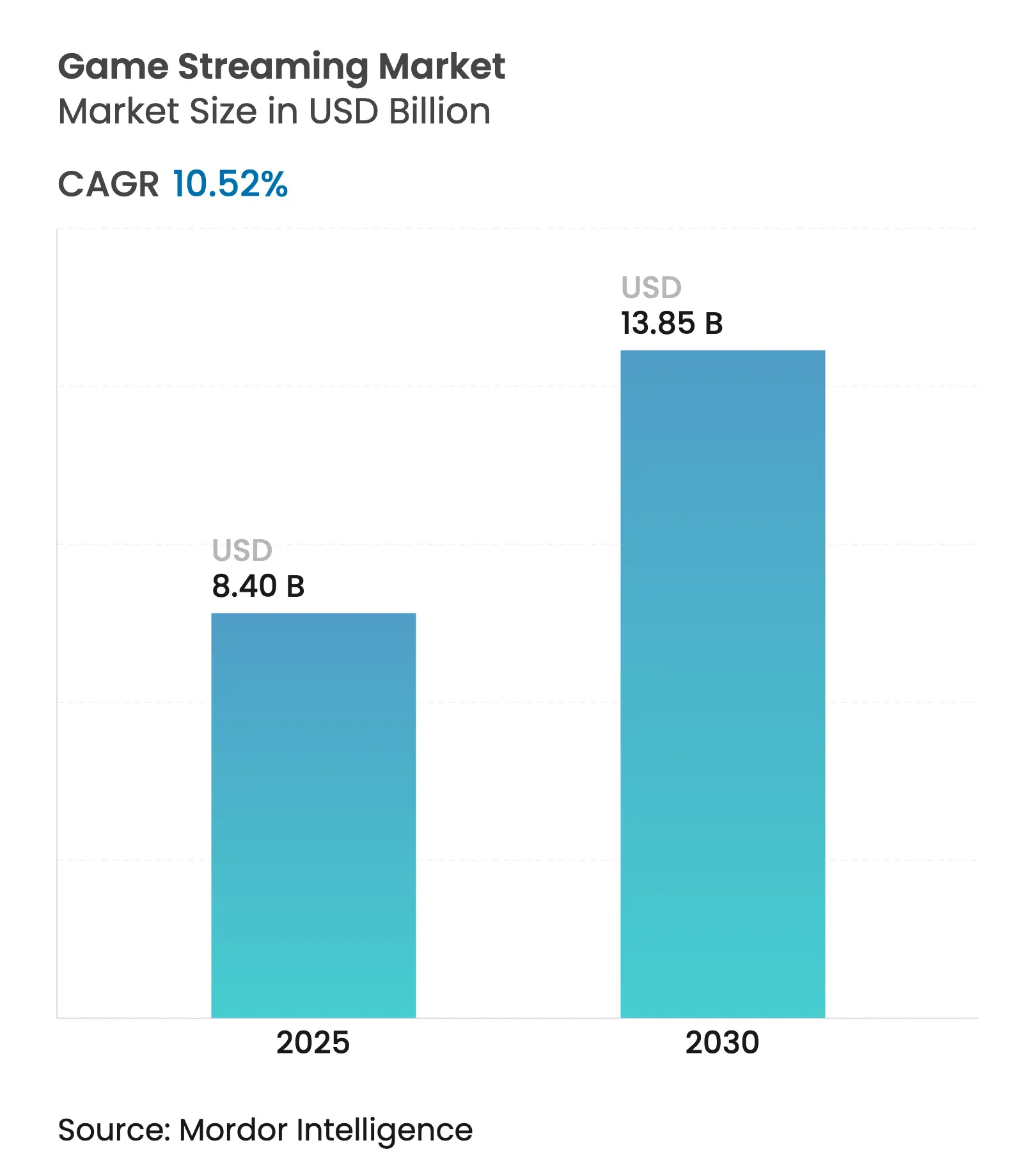

| Tamaño del Mercado (2025) | 8.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.52% CAGR |

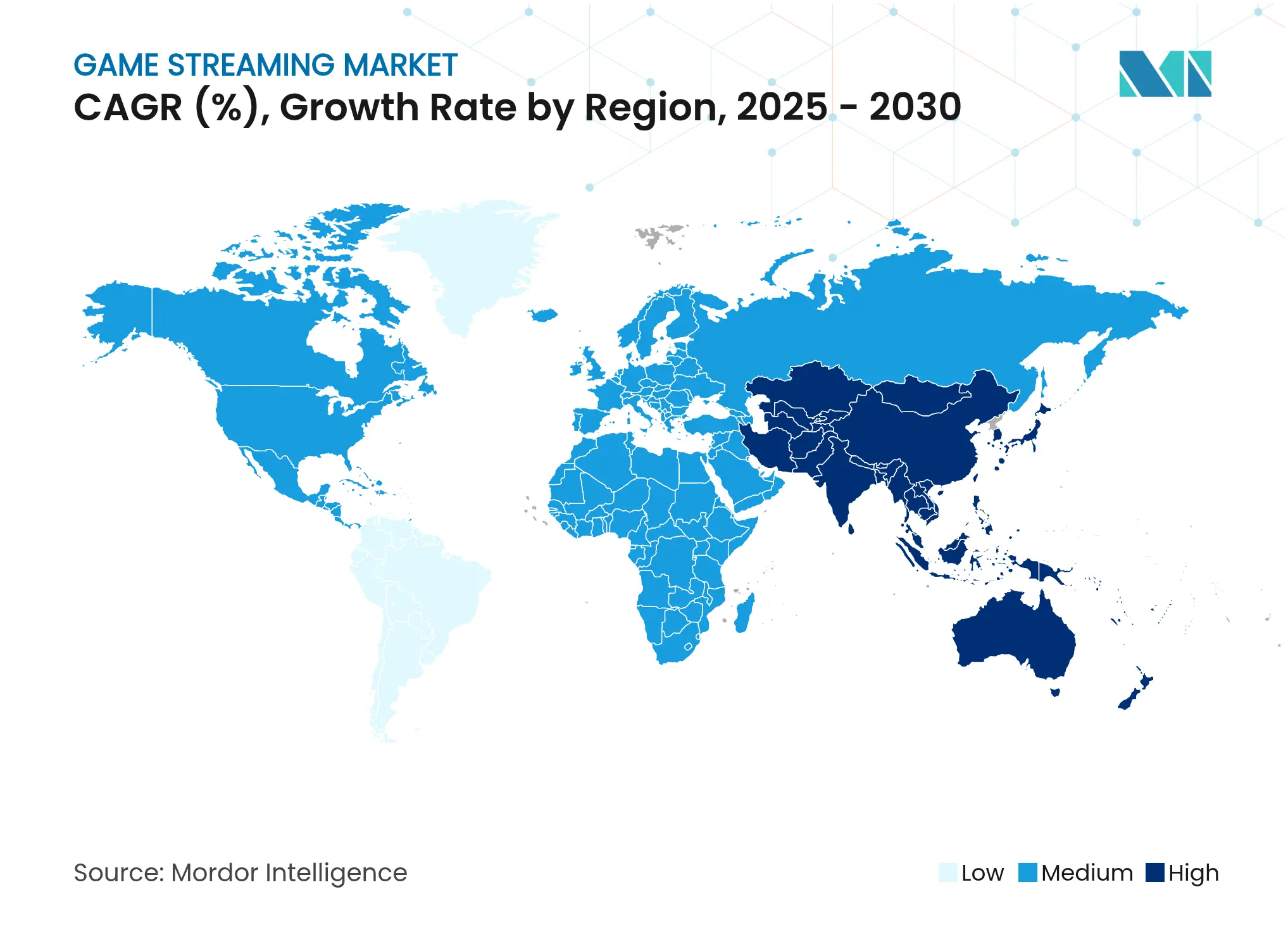

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

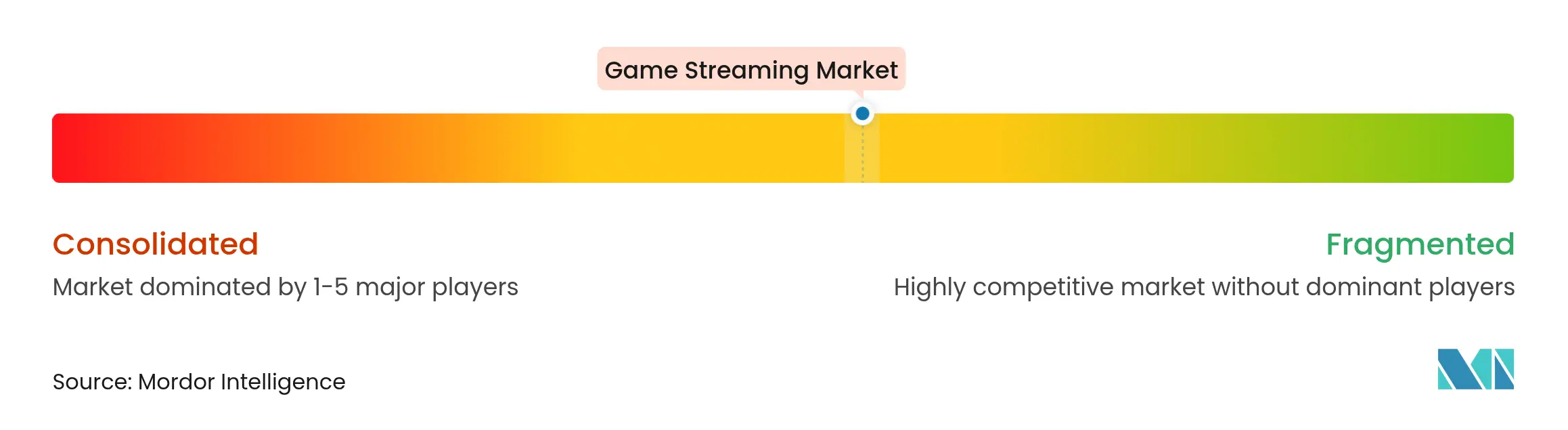

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transmisión de Juegos por Mordor Intelligence

El tamaño del Mercado de Transmisión de Juegos alcanzó los 8.400 millones de USD en 2025 y se prevé que ascienda a 13.850 millones de USD en 2030, lo que refleja una CAGR del 10,52% durante el período 2025-2030. Las sólidas mejoras en redes, la maduración de la infraestructura en la nube y el cambio hacia servicios de juegos basados en suscripción se combinan para acelerar la adopción, mientras que la cobertura 5G está ampliando la audiencia potencial para las experiencias orientadas a dispositivos móviles. La consolidación de plataformas se intensifica a medida que los servicios establecidos enfrentan la competencia de competidores especializados, las herramientas de monetización para creadores están ampliando las oportunidades de ingresos, y el escrutinio regulatorio en torno a los mecanismos de cajas de botín está forzando una mayor transparencia. Los dispositivos solo en la nube están madurando rápidamente, las plataformas exclusivamente en la nube están ganando escala, y Asia-Pacífico continúa representando la mayor participación regional del mercado de transmisión de juegos, incluso mientras Oriente Medio y África registran el crecimiento más rápido.

Conclusiones Clave del Informe

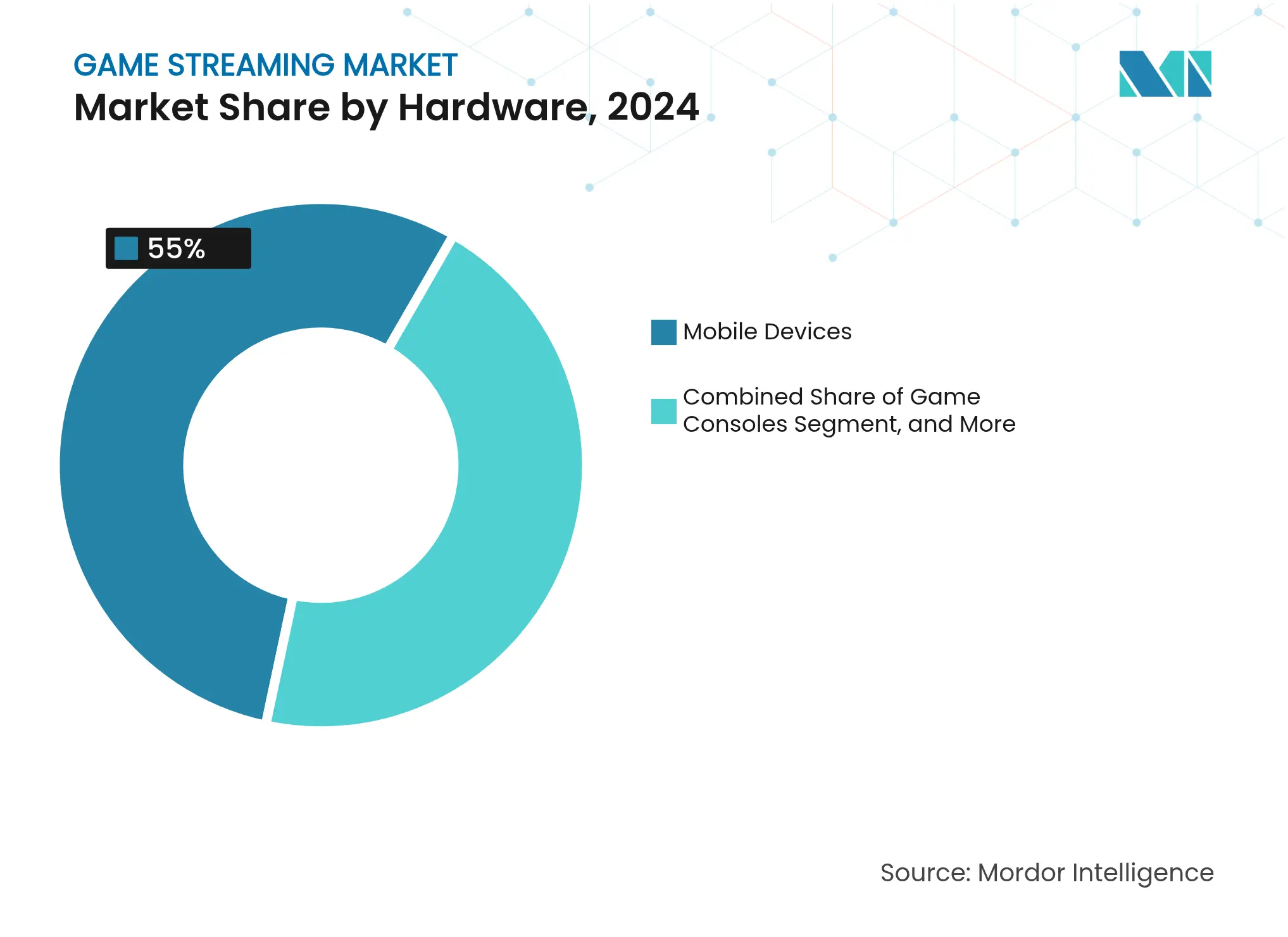

- Por hardware, los dispositivos móviles lideraron con el 55,0% de la participación del mercado de transmisión de juegos en 2024, mientras que los dispositivos portátiles y los exclusivamente en la nube avanzan a una CAGR del 29% hasta 2030.

- Por género de contenido, los formatos shooter y battle royale representaron el 28,0% del tamaño del mercado de transmisión de juegos en 2024, mientras que los géneros sandbox y creativos se proyecta que se expandirán a una CAGR del 18% durante 2025-2030.

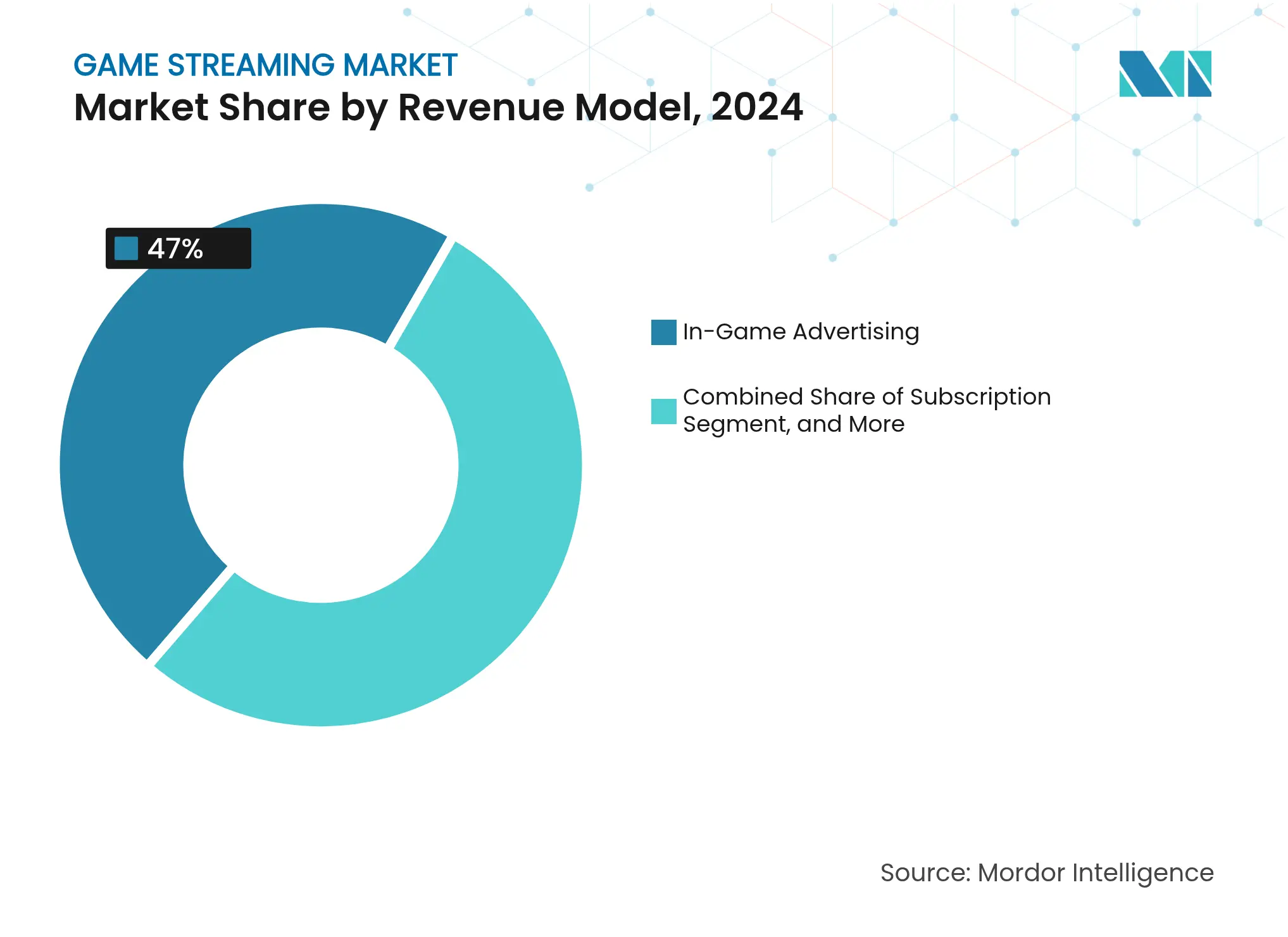

- Por modelo de ingresos, la publicidad en el juego representó el 47% del tamaño del mercado de transmisión de juegos en 2024, y se espera que los modelos de suscripción crezcan a una CAGR del 14% hasta 2030.

- Por tipo de plataforma, los servicios basados en web representaron el 61,0% de la participación del mercado de transmisión de juegos en 2024, aunque los servicios exclusivamente en la nube están escalando a una CAGR del 27% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 44% del tamaño del mercado de transmisión de juegos en 2024, mientras que se prevé que la región de Oriente Medio y África avance a una CAGR del 15% de 2025 a 2030.

Tendencias e Información del Mercado Global de Transmisión de Juegos

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la audiencia de los esports y aumento de los premios en metálico | +2.1% | Global – APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Expansión de la transmisión móvil habilitada por 5G | +1.8% | APAC como núcleo, con expansión hacia MEA y América Latina | Corto plazo (≤ 2 años) |

| Crecimiento de las bibliotecas de juegos por suscripción | +1.5% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Transmisión nativa en sistemas operativos de smart-TV y consolas | +1.3% | Global – adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Subtitulado/traducción en tiempo real con IA para alcance multilingüe | +0.9% | Global – apoya mercados no anglófonos | Largo plazo (≥ 4 años) |

| Herramientas de distribución multitransmisión que impulsan los ingresos de los creadores | +0.7% | Global – centros de la economía creadora | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la audiencia de los esports y aumento de los premios en metálico

Los torneos de esports están evolucionando hacia espectáculos de máxima audiencia que atraen públicos constantes en todas las plataformas de transmisión. La audiencia récord en 2025 refleja un mayor compromiso incluso con menos eventos, y el aumento de los premios en metálico fortalece la narrativa que sostiene la atención del público. La cotransmisión representa ahora casi la mitad del total de horas de esports vistas, creando vías de monetización incremental tanto para los organizadores principales como para los creadores secundarios. Las valoraciones de patrocinio aumentan en paralelo, y las marcas se benefician de un alcance altamente segmentado que rivaliza con la publicidad deportiva tradicional.[1]DreamHack AB, "Informe de socios de DreamHack," dreamhack.com

Expansión de la transmisión móvil habilitada por 5G

Las velocidades inalámbricas de quinta generación, que promedian casi cinco veces las del 4G, eliminan las barreras históricas de latencia y compresión, permitiendo transmisiones en la nube de alta fidelidad a smartphones en tiempo real. Operadores como Deutsche Telekom están comercializando paquetes 5G optimizados para juegos, validando el tráfico de juegos como un segmento de ancho de banda premium. Las regiones con sólidos despliegues de 5G capturan una parte desproporcionada de los nuevos usuarios y establecen ventajas de primer movimiento en la captación de creadores y la fidelización de espectadores.[2]Deutsche Telekom AG, "Comunicado de prensa del lanzamiento de 5G+ Gaming," telekom.com

Crecimiento de las bibliotecas de juegos por suscripción

Las plataformas de suscripción reducen la fricción en el descubrimiento de contenido y proporcionan flujos de ingresos predecibles. El Game Pass de Microsoft logró un crecimiento de doble dígito en suscripciones para PC, lo que subraya la escalabilidad entre dispositivos. Las métricas de uso muestran que las pantallas de televisión y consola dominan el tiempo de juego basado en la nube, lo que implica que las experiencias en gran formato siguen siendo la preferencia cuando la conectividad lo permite. Los lanzamientos exclusivos el mismo día y los beneficios adicionales refuerzan la retención, y el modelo estabiliza la economía de las plataformas frente a las variaciones en la demanda publicitaria. [3]Microsoft Corporation, "Transcripción de la llamada de resultados del tercer trimestre del ejercicio 2025," microsoft.com

Transmisión nativa en sistemas operativos de smart-TV y consolas

Las asociaciones entre fabricantes de consolas y fabricantes de televisores integran la transmisión en la nube directamente en los sistemas operativos, eliminando el hardware externo. La integración de LG del servicio Xbox Cloud Gaming en webOS y las iniciativas paralelas de Samsung señalan que las bibliotecas de juegos premium se están convirtiendo en una característica básica de los smart-TV. Las aplicaciones nativas agilizan la autenticación, simplifican los pagos y habilitan la personalización basada en datos, desplazando la competencia desde las capacidades del dispositivo hacia la diferenciación de contenido y la experiencia del usuario.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de los presupuestos de producción de contenido AAA | −1.4% | Global – los estudios occidentales son los más expuestos | Largo plazo (≥ 4 años) |

| Limitaciones de ancho de banda y topes de datos en mercados emergentes | −1.1% | MEA, América Latina, APAC rural | Mediano plazo (2-4 años) |

| Guerras de pujas por creadores exclusivos que inflan el CAC | −0.8% | Global – principales centros de creadores | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre divulgación publicitaria y cajas de botín | −0.6% | UE, América del Norte – con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los presupuestos de producción de contenido AAA

Los presupuestos para títulos superventas superan los 200 millones de USD, lo que limita la diversidad de la cartera y eleva el riesgo financiero para las editoras. Las plataformas de transmisión se vuelven dependientes de un menor número de lanzamientos de alto perfil que concentran la audiencia y el poder de negociación en manos de los grandes estudios. El aumento de las exigencias de licencias eleva los costos de adquisición de contenido, y los desarrolladores más pequeños tienen dificultades para asegurar espacio en las plataformas, lo que podría reducir la variedad de géneros para las audiencias.

Guerras de pujas por creadores exclusivos que inflan el CAC

Los contratos exclusivos de varios millones de dólares raramente generan ganancias proporcionales de audiencia a largo plazo, ya que los espectadores siguen a los creadores de regreso a las plataformas establecidas una vez que vencen los contratos de exclusividad. Los altos índices de abandono y los períodos de amortización inciertos presionan los flujos de caja, lo que lleva a un giro gradual hacia modelos de reparto de ingresos que alinean los incentivos y evitan picos de gasto especulativo. La tecnología de transmisión simultánea erosiona aún más el valor de la exclusividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Hardware: El Dominio Móvil Impulsa la Transición a la Nube

El hardware móvil representó el 55,0% del mercado de transmisión de juegos en 2024, una participación reforzada por la saturación global de smartphones y los menores costos de entrada. Los dispositivos portátiles y los exclusivamente en la nube siguen una CAGR del 29% hasta 2030, lo que refleja el deseo del consumidor de jugar con calidad de consola en pantallas portátiles. El tamaño del mercado de transmisión de juegos para PC portátiles superó los 6 millones de unidades acumuladas, con la Steam Deck de Valve liderando las ventas unitarias. Los usuarios tempranos generan entre el 10 y el 20% del tiempo de juego de los títulos más populares de Steam, lo que confirma un sólido compromiso por dispositivo. Los PC, laptops y smart-TV siguen siendo fundamentales para las transmisiones en alta resolución y los esports competitivos, aunque su crecimiento se rezaga respecto al de los factores de forma ligeros y centrados en la nube. Los dispositivos dongle exclusivamente en la nube y los auriculares de realidad virtual ahora acceden a NVIDIA GeForce NOW, lo que indica que el éxito futuro dependerá de la conectividad y una interfaz de usuario fluida más que del silicio en bruto.

La disposición de los consumidores a pagar por mejoras de banda ancha móvil y paquetes de datos ilimitados respalda la migración continua hacia dispositivos portátiles optimizados para la nube. Los fabricantes de hardware se diferencian por la duración de la batería, la gestión térmica y la retroalimentación háptica, pero la lealtad a las plataformas se inclina hacia los ecosistemas que ofrecen bibliotecas unificadas, guardado cruzado y listas de amigos sincronizadas. A medida que la latencia cae por debajo del umbral perceptible para la mayoría de los géneros casuales, la propuesta de valor pasa del rendimiento del dispositivo a la disponibilidad de contenido y los beneficios de la suscripción. Esta dinámica incentiva las bibliotecas multiplataforma que permiten a los usuarios iniciar una sesión en el móvil y terminarla en un televisor del salón sin barreras de hardware, una tendencia que probablemente sostendrá un crecimiento de doble dígito en los dispositivos portátiles en la nube dentro del mercado general de transmisión de juegos.

Por Género de Contenido: El Dominio del Shooter Encuentra la Innovación Creativa

Los títulos shooter y battle royale retuvieron el 28,0% del tamaño del mercado de transmisión de juegos en 2024, impulsados por los formatos competitivos, las actualizaciones estacionales regulares y los circuitos de esports a gran escala. Sin embargo, las experiencias sandbox y creativas avanzan a una CAGR del 18%, impulsadas por mundos generados por los usuarios que fomentan el entretenimiento participativo. La expansión RPG de Elden Ring atrajo 127 millones de horas de visualización y demostró la durabilidad del contenido rico en narrativa. Roblox registró 15.500 millones de horas jugadas en el cuarto trimestre de 2023 y 240 activaciones de marca, destacando el potencial de monetización en entornos construidos por los jugadores.

Los juegos narrativos de larga duración sostienen el compromiso de los espectadores a lo largo de transmisiones extendidas, ofreciendo a los creadores arcos de contenido episódico que generan lealtad. Los géneros de estrategia, simulación y puzle mantienen seguidores más pequeños pero dedicados, atraídos por el gameplay analítico y el valor educativo. Las transmisiones de deportes y carreras se sincronizan con los calendarios de eventos del mundo real, generando picos periódicos en torno a los principales torneos. La creciente preferencia por los formatos interactivos y co-creativos está desplazando la monetización hacia asociaciones de marca, eventos dentro del juego y mercancía virtual.

Por Modelo de Ingresos: La Publicidad Lidera el Crecimiento de las Suscripciones

La publicidad contribuyó con el 47% del tamaño del mercado de transmisión de juegos en 2024, aprovechando las unidades publicitarias interactivas y las repeticiones generadas por IA que integran mensajes de patrocinadores sin interrumpir la inmersión. Los servicios de suscripción, actualmente más pequeños, están creciendo a una CAGR del 14% a medida que las plataformas buscan flujos de caja estables y los usuarios optan por experiencias sin publicidad combinadas con beneficios exclusivos. La segmentación por IA aumenta los CPM, y los filtros de seguridad de marca ayudan al cumplimiento de las nuevas normas de divulgación. Las donaciones, los regalos virtuales y la mercancía siguen siendo suplementos vitales, especialmente en Asia-Pacífico, donde prevalecen las culturas de propinas.

Los pases de pago por evento monetizan las finales de esports más destacadas y los lanzamientos exclusivos de contenido descargable, pero la escalabilidad es limitada fuera de los eventos premium. Los modelos de ingresos híbridos que combinan niveles gratuitos con soporte publicitario y suscripciones premium proporcionan flexibilidad en distintos niveles de ingresos y mercados geográficos. El éxito de las bibliotecas de suscripción está directamente vinculado al ritmo de los contenidos, ya que el abandono se acelera cuando los lanzamientos exclusivos se ralentizan. Las integraciones de monedero sin fricciones en todos los dispositivos reducen la fricción y refuerzan la retención.

Por Tipo de Plataforma de Transmisión: Las Plataformas Web Enfrentan la Disrupción de la Nube

Los portales basados en web mantuvieron el 61,0% de la participación del mercado de transmisión de juegos en 2024, beneficiándose de los hábitos arraigados de los usuarios y la baja fricción de incorporación. Los servicios exclusivamente en la nube, sin embargo, se están expandiendo a una CAGR del 27% y amenazan con desplazar a los anfitriones tradicionales ofreciendo modelos de infraestructura como servicio a estudios de terceros. Amazon GameLift Streams permite a los desarrolladores llegar a cualquier dispositivo compatible con WebRTC sin herramientas propietarias, democratizando el acceso y comprimiendo los márgenes de los intermediarios establecidos.

Las aplicaciones móviles capturan audiencias con preferencia por smartphones en regiones de alto crecimiento, mientras que las aplicaciones integradas en smart-TV y consolas difuminan la línea entre el contenido lineal y el juego interactivo. Kick, un recién llegado, registró un crecimiento de tres dígitos al atraer a audiencias de idiomas poco atendidos, lo que indica que la fragmentación de la audiencia recompensa el enfoque en comunidades de nicho. El éxito a largo plazo dependerá de la optimización de la latencia, la gestión de derechos y los repartos de ingresos escalables para los creadores.

Análisis Geográfico

La participación del 44% de Asia-Pacífico en los ingresos de 2024 subraya la vasta base de usuarios de la región, la arraigada cultura del juego y la avanzada infraestructura de conectividad. El ecosistema de comercio en vivo de China, valorado en 694.500 millones de USD en 2023 y proyectado a superar el billón de USD para 2026, ofrece un modelo para integrar enlaces de compra en las transmisiones de juegos, mientras que el gasto de Japón en aplicaciones móviles de 179.000 millones de USD refuerza la disposición de los consumidores a pagar por experiencias premium. El liderazgo de Corea del Sur en 5G produce puntuaciones de latencia superiores en el mundo real que se traducen directamente en métricas de compromiso más altas en las plataformas locales.

Oriente Medio y África registran el crecimiento más rápido con una CAGR del 15% hasta 2030, impulsado por fondos soberanos de inversión y operadores de telecomunicaciones que construyen arenas de esports, estudios y servidores regionales. La asignación de 38.000 millones de USD de Arabia Saudita al sector del juego y la reserva de 1.000 millones de USD de los Emiratos Árabes Unidos para infraestructura de esports subrayan el apoyo político de alto nivel. Las plataformas localizadas en lengua árabe, como Stream Shreek, satisfacen las preferencias culturales en estilo de comentarios y características comunitarias, acelerando la penetración del mercado.

América del Norte sigue siendo una potencia en ingresos debido al alto ARPU y los arraigados ecosistemas de creadores, pero el crecimiento se está moderando a medida que los datos demográficos principales se acercan a la saturación. La aplicación regulatoria se está endureciendo: la Comisión Federal de Comercio impuso una multa de 20 millones de USD a HoYoverse por infracciones a la COPPA, lo que destaca el aumento de los costos de cumplimiento. Europa ofrece estabilidad regulatoria bajo el RGPD, pero impone estrictas normas de manejo de datos que elevan las barreras para los participantes más pequeños. América del Sur muestra potencial a medida que mejora la infraestructura de banda ancha, con Brasil liderando la adopción; sin embargo, la volatilidad macroeconómica y las fluctuaciones cambiarias añaden primas de riesgo para los inversores.

Panorama Competitivo

Principales Empresas en el Mercado de Transmisión de Juegos

La industria de transmisión de juegos exhibe una fragmentación moderada, sin que ninguna entidad supere un tercio del total de horas vistas. Twitch sigue siendo la plataforma más grande, pero experimentó una caída del 6,9% en la audiencia del primer trimestre de 2025, mientras que el competidor Kick se expandió un 112%. La diferenciación tecnológica se centra cada vez más en el descubrimiento de contenido asistido por IA, la traducción automática y los paneles de ingresos para creadores. Las alianzas estratégicas, como GameLift Streams de Amazon orientada a desarrolladores, buscan fidelizar a los participantes del ecosistema mediante dependencias de la cadena de herramientas.

La integración vertical está ganando impulso: los fabricantes de hardware integran servicios en la nube para capturar ingresos de suscripción en el tramo inferior de la cadena de valor, y los estudios de contenido adquieren proveedores de middleware para agilizar la distribución directa al consumidor. Las fusiones y adquisiciones globales en el sector del juego alcanzaron los 23.200 millones de USD en 665 operaciones en 2024, lo que evidencia una consolidación sostenida. Los regímenes regulatorios enfatizan la transparencia en la publicidad y los mecanismos de cajas de botín, favoreciendo a los operadores establecidos con sólida infraestructura de cumplimiento. Las plataformas especializadas dirigidas a idiomas, géneros o geografías poco atendidos capturan microcomunidades leales que resisten los atractivos genéricos del mercado masivo.

Líderes de la Industria de Transmisión de Juegos

Meta Platforms, Inc.

Amazon.com, Inc.

Sony Group Corporation

NVIDIA Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amazon presentó GameLift Streams, que permite a los desarrolladores transmitir directamente a cualquier dispositivo WebRTC, reduciendo la carga de infraestructura.

- Marzo de 2025: GameSquare se asoció con eFuse para integrar análisis avanzados de audiencia para creadores multiplataforma.

- Enero de 2025: Stream Shreek lanzó sus servicios en toda la región de Oriente Medio y África del Norte, priorizando el contenido en lengua árabe y la cobertura regional de esports.

- Diciembre de 2024: Xbox y LG integraron Xbox Cloud Gaming en los smart-TV con webOS 24+, eliminando la necesidad de consolas externas.

Alcance del Informe del Mercado Global de Transmisión de Juegos

El mercado de transmisión de juegos se define por los ingresos de las soluciones de transmisión de juegos, como las basadas en web y en aplicaciones, a nivel mundial.

El mercado de transmisión de juegos está segmentado por modelo de ingresos (modelo de publicidad en el juego, modelo de suscripción y otros modelos de ingresos), soluciones (basadas en web [Twitch, YouTube, Facebook y Dailymotion] y basadas en aplicaciones [Xbox Streaming, Remotr, Steam Link y Rainway Inc]) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Alemania, el Reino Unido y el resto de Europa), Asia-Pacífico (China, Japón, India, Corea del Sur y el resto de Asia-Pacífico), América Latina y Oriente Medio y África). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Dispositivos Móviles |

| PC, Laptops y Televisores |

| Consolas de Juegos |

| Dispositivos Portátiles / Exclusivamente en la Nube |

| Shooter y Battle Royale |

| Aventura y RPG |

| Estrategia |

| Simulación |

| Puzle y Casual |

| Deportes y Carreras |

| Sandbox / Creativo |

| Publicidad en el Juego |

| Suscripción |

| Donaciones y Regalos Virtuales |

| Pago por Evento / Pases de Evento |

| Mercancía y Ventas por Afiliación |

| Plataformas Basadas en Web |

| Aplicaciones Móviles |

| Transmisión Integrada en Consola |

| Aplicaciones para Smart-TV / OTT |

| Servicios de Juegos Exclusivamente en la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Hardware | Dispositivos Móviles | |

| PC, Laptops y Televisores | ||

| Consolas de Juegos | ||

| Dispositivos Portátiles / Exclusivamente en la Nube | ||

| Por Género de Contenido | Shooter y Battle Royale | |

| Aventura y RPG | ||

| Estrategia | ||

| Simulación | ||

| Puzle y Casual | ||

| Deportes y Carreras | ||

| Sandbox / Creativo | ||

| Por Modelo de Ingresos | Publicidad en el Juego | |

| Suscripción | ||

| Donaciones y Regalos Virtuales | ||

| Pago por Evento / Pases de Evento | ||

| Mercancía y Ventas por Afiliación | ||

| Por Tipo de Plataforma de Transmisión | Plataformas Basadas en Web | |

| Aplicaciones Móviles | ||

| Transmisión Integrada en Consola | ||

| Aplicaciones para Smart-TV / OTT | ||

| Servicios de Juegos Exclusivamente en la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de transmisión de juegos en 2025?

El tamaño del mercado de transmisión de juegos alcanzó los 8.400 millones de USD en 2025.

¿Cuál es la CAGR proyectada para la transmisión de juegos de 2025 a 2030?

Se prevé que el mercado se expanda a una CAGR del 10,52% durante el período.

¿Qué segmento de hardware está creciendo más rápido?

Los dispositivos portátiles y los exclusivamente en la nube avanzan a una CAGR del 29% hasta 2030.

¿Qué modelo de ingresos domina actualmente?

La publicidad en el juego representó el 47% de los ingresos de 2024, liderando todos los modelos.

¿Qué región registrará el mayor crecimiento hasta 2030?

Se prevé que Oriente Medio y África registren la CAGR regional más rápida, del 15%.

¿Qué está impulsando el auge de las plataformas de transmisión de juegos exclusivamente en la nube?

La reducción de la latencia en las redes, los kits de herramientas para desarrolladores como GameLift Streams y el acceso independiente del dispositivo sustentan una CAGR del 27% para los servicios exclusivamente en la nube.

Última actualización de la página el: