Tamaño y Participación del Mercado de Video bajo Demanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 140.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 242.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Video bajo Demanda por Mordor Intelligence

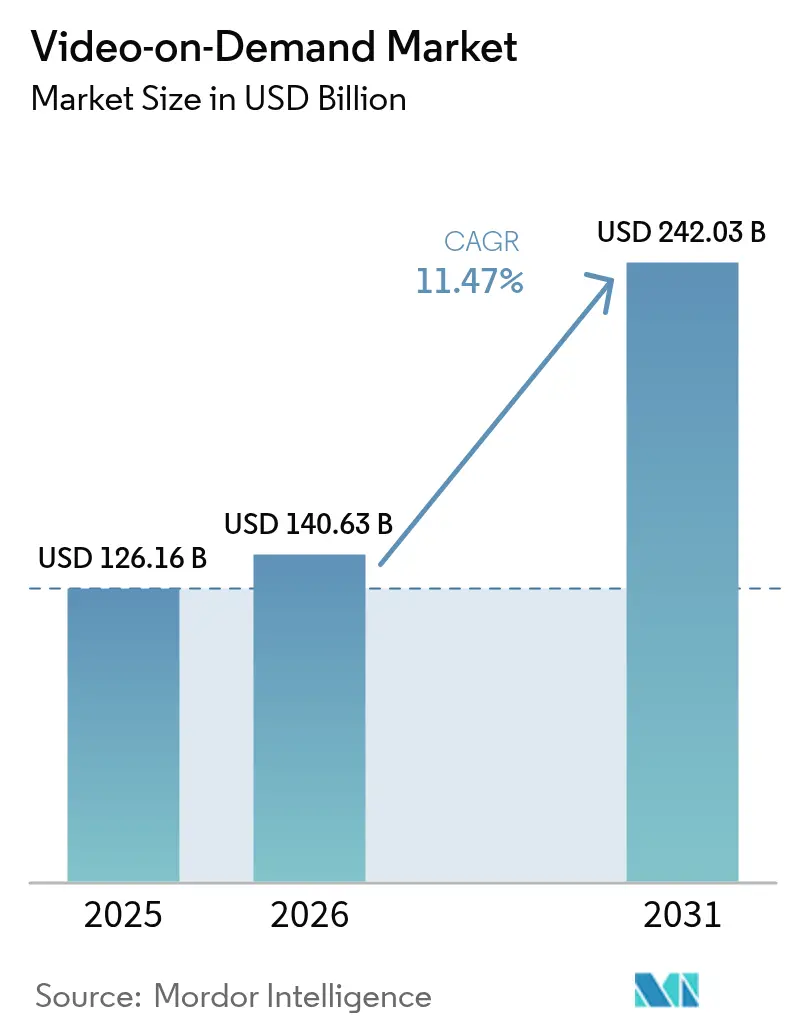

El tamaño del mercado de video bajo demanda fue valorado en USD 126,16 mil millones en 2025 y se estima que crecerá desde USD 140,63 mil millones en 2026 hasta alcanzar USD 242,03 mil millones en 2031, a una CAGR del 11,47% durante el período de pronóstico (2026-2031). La expansión de la cobertura de fibra óptica y 5G, el rápido despliegue de niveles con publicidad y el gasto sostenido en producciones originales en idiomas locales sustentan este crecimiento. Las plataformas están reduciendo los costos de distribución mediante códecs de nueva generación y computación en el borde, mientras que los derechos de deportes en vivo ahora rivalizan con los dramas de guion como imán de suscriptores. Al mismo tiempo, las normas europeas más estrictas sobre privacidad de datos y la fatiga de suscripciones en América del Norte obligan a los operadores a buscar paquetes híbridos con socios de telecomunicaciones y televisión de pago para contener la rotación de clientes.

Conclusiones Clave del Informe

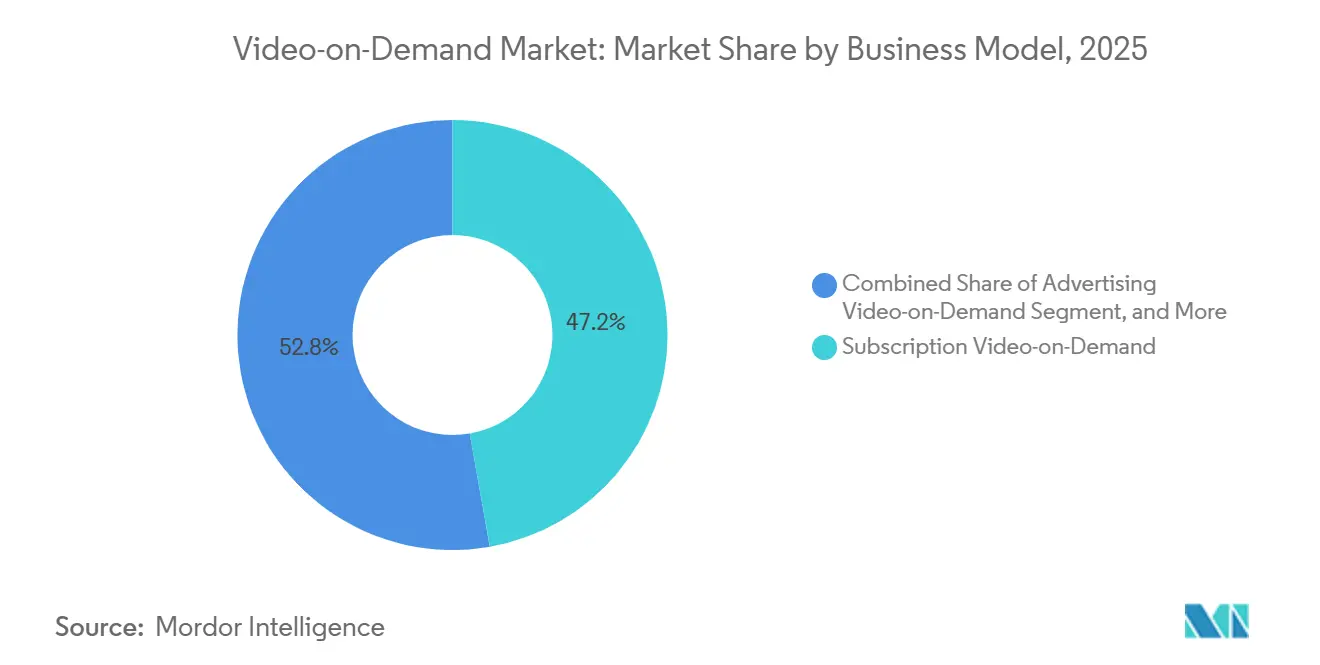

- Por modelo de negocio, el video bajo demanda por suscripción representó el 47,23% de los ingresos de 2025, mientras que se proyecta que el video bajo demanda con publicidad se expanda a una CAGR del 12,31% hasta 2031.

- Por tecnología de distribución, la transmisión por internet directa representó el 59,42% de la participación del mercado de video bajo demanda en 2025, y su CAGR del 12,27% es la más rápida entre los formatos de distribución.

- Por tipo de dispositivo, los televisores inteligentes lideraron con el 43,87% del consumo de 2025, mientras que los dispositivos de transmisión conectados avanzan a una CAGR del 12,49% hasta 2031.

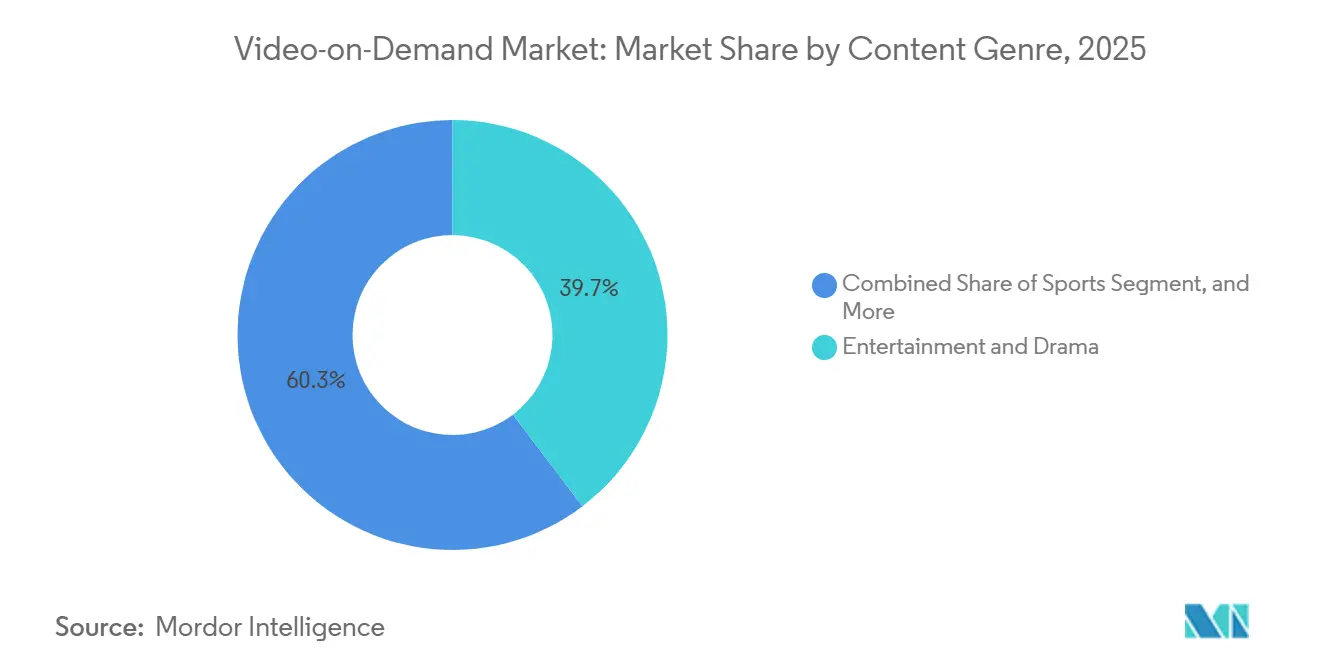

- Por género de contenido, el entretenimiento y el drama representaron el 39,67% de la participación del mercado de video bajo demanda en 2025, aunque se prevé que la transmisión de deportes registre la CAGR más alta del 12,46% hasta 2031.

- Por usuario final, los usuarios residenciales representaron el 78,17% de los ingresos de 2025, mientras que los despliegues comerciales y empresariales crecen a una CAGR del 12,23% hasta 2031.

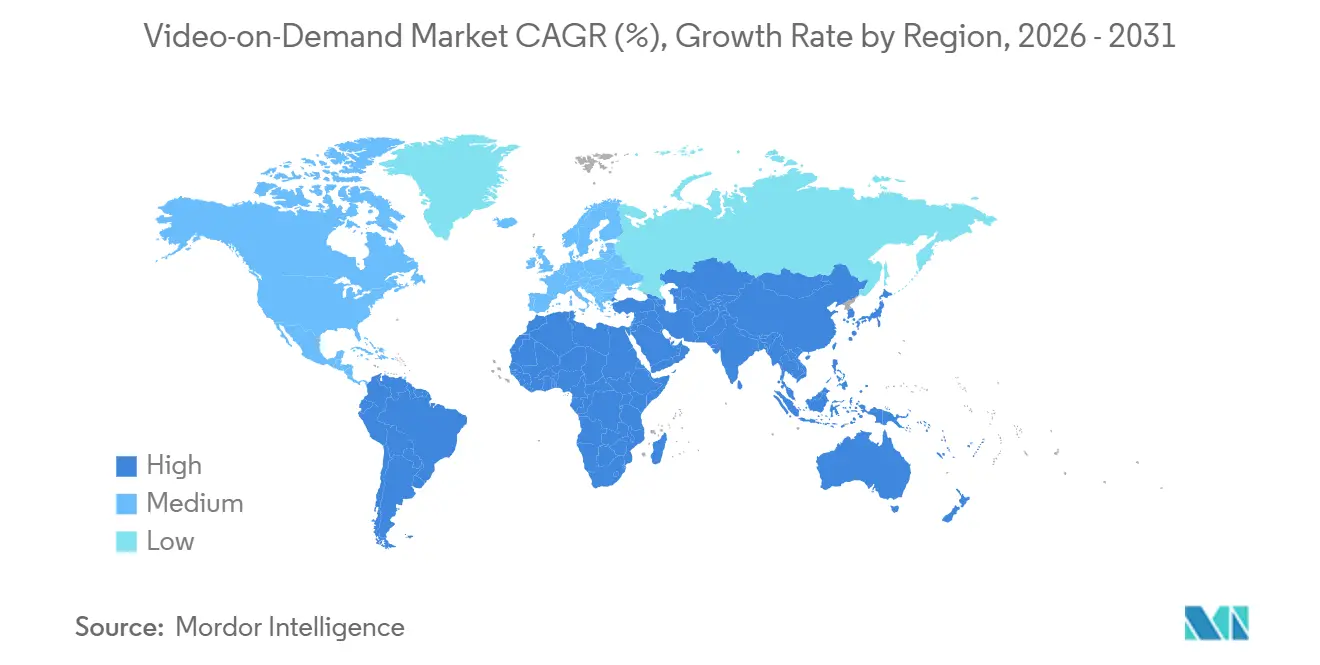

- Por geografía, América del Norte representó el 36,38% de los ingresos globales de 2025, pero Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 12,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Video bajo Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Plataformas de Video bajo Demanda con Publicidad en los Mercados Emergentes de Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión del Despliegue de Banda Ancha de Ultra Alta Velocidad en América del Norte y Europa Occidental | +1.5% | América del Norte y Europa | Corto plazo (≤2 años) |

| Mayor Inversión en Contenidos Originales en Idiomas Locales por parte de los Grandes Servicios de Transmisión Globales | +1.3% | Global, con ganancias tempranas en India, Brasil y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Empaquetamiento del Video bajo Demanda con Suscripciones de Telecomunicaciones y Televisión de Pago que Impulsa la Adopción en América del Sur | +1.1% | América del Sur, adopción incipiente en África | Corto plazo (≤2 años) |

| Creciente Adopción de Redes de Distribución de Contenido Nativas en la Nube y Computación en el Borde para Reducir la Latencia del Video bajo Demanda | +1.0% | Global | Corto plazo (≤2 años) |

| Integración de Fiestas de Visualización Virtual y Funciones Sociales para Mejorar el Compromiso | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adopción de Códecs de Video de Nueva Generación (AV1, VVC) para Reducir los Costos de Datos en Mercados Emergentes | +0.9% | Global, mayor impacto en regiones con restricciones de ancho de banda | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Plataformas de Video bajo Demanda con Publicidad en los Mercados Emergentes de Asia-Pacífico

Los niveles con publicidad alcanzaron el 28% de los ingresos por transmisión en Indonesia, Filipinas, Vietnam y Tailandia a finales de 2025, el doble del nivel de 2023.[1]Motion Picture Association, "Informe THEME 2025: La Participación de Video bajo Demanda con Publicidad se Duplica en el Sudeste Asiático," Motion Picture Association, motionpictures.org La baja penetración de tarjetas de crédito impide que muchos espectadores paguen cuotas mensuales, por lo que los operadores y las billeteras digitales ahora gestionan la mayoría de las transacciones, reduciendo la fricción de pago en un 60%. La caída de los precios de los datos móviles en India, donde un gigabyte cuesta menos de USD 0,10 en 2025, hace que la visualización en alta definición sea asequible para los usuarios masivos. Los anunciantes, ante las limitaciones de las cookies de terceros, se desplazan hacia inventario de video seguro para las marcas que ofrece ubicación contextual sin seguimiento de usuarios. Las cargas publicitarias reducidas y las cuotas de contenido localizado profundizan el compromiso, por lo que la rotación de clientes se mantiene más baja que en los servicios de suscripción pura.

Expansión del Despliegue de Banda Ancha de Ultra Alta Velocidad en América del Norte y Europa Occidental

Las líneas de fibra hasta el hogar en Estados Unidos superaron los 50 millones a mediados de 2025, un aumento del 22% respecto a 2023, tras las subvenciones federales que fomentaron la construcción de nuevas redes.[2]Asociación Nacional de Cable y Telecomunicaciones, "Las Conexiones de Fibra hasta el Hogar Superan los 50 Millones de Hogares en Estados Unidos en 2025," NCTA, ncta.com La Ley Europea de Infraestructura de Gigabit ayudó a elevar las velocidades simétricas de gigabit al 18% de los hogares a principios de 2026, el doble del nivel de 2024. La reproducción fiable de contenido 4K en múltiples flujos simultáneos reduce las quejas por interrupciones, disminuyendo la rotación de clientes en las principales plataformas. El 5G de acceso inalámbrico fijo añadió 12 millones de líneas de banda ancha en Estados Unidos en 2025, cerrando la brecha rural y creando nuevos hogares accesibles. Los servicios de transmisión ahora venden planes por resolución en lugar de por geografía, desbloqueando mayores ingresos en grupos de usuarios previamente desatendidos.

Mayor Inversión en Contenidos Originales en Idiomas Locales por parte de los Grandes Servicios de Transmisión Globales

Netflix gastó aproximadamente USD 1 mil millones en producciones indias en 2025, un salto del 40% respecto a 2023, abarcando títulos en hindi, tamil, telugu y bengalí. Disney+ Hotstar informó que los programas regionales representaron el 62% de sus horas de visualización en India en 2025, lo que subraya que las historias locales impulsan las horas vistas. Amazon financió 18 producciones originales en portugués en Brasil para desafiar la posición consolidada de Globoplay con presupuestos más elevados y ventanas de lanzamiento global. La narrativa local reduce los costos de adquisición porque las tramas culturalmente resonantes generan fidelidad sin necesidad de un gasto al nivel de Hollywood. Las cuotas europeas del 30% de contenido local convierten los mandatos mínimos en objetivos estratégicos de base para la aprobación de nuevas series.[3]Comisión Europea, "La Ley de Infraestructura de Gigabit Impulsa las Velocidades Simétricas de Gigabit al 18% de los Hogares de la UE," Comisión Europea, ec.europa.eu

Empaquetamiento del Video bajo Demanda con Suscripciones de Telecomunicaciones y Televisión de Pago que Impulsa la Adopción en América del Sur

Las operadoras de telecomunicaciones de Brasil y Argentina integraron aplicaciones de transmisión en sus planes móviles y de fibra, elevando la penetración del video empaquetado por encima del 40% de los clientes de banda ancha a finales de 2025. Claro Brasil eximió del consumo de datos el tráfico de Disney+ y Paramount+, eliminando el temor al límite de datos y profundizando la fidelización de clientes. Movistar Argentina dispensó las tarifas de activación de HBO Max para contratos de fibra de 12 meses, impulsando la adopción de banda ancha en mercados urbanos. Las normas de divulgación transparente de paquetes emitidas en 2024 protegen a los consumidores sin obstaculizar el empaquetamiento de múltiples servicios. La estructura de incentivos compartidos permite a las operadoras de telecomunicaciones aumentar el ingreso promedio por usuario mientras las plataformas obtienen distribución a escala nacional a bajo costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Licencias de Contenido que Presiona los Márgenes de las Plataformas | −1.4% | Global | Corto plazo (≤2 años) |

| Intensificación del Escrutinio Antimonopolio sobre los Acuerdos de Contenido Exclusivo en la UE | −0.9% | Europa, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Rotación de Clientes Debido a la Fatiga de Suscripciones en los Mercados Maduros de Video bajo Demanda por Suscripción | −1.2% | América del Norte, Europa Occidental, Australia | Corto plazo (≤2 años) |

| Endurecimiento de las Regulaciones de Privacidad de Datos que Restringen la Monetización Dirigida del Video bajo Demanda con Publicidad | −0.8% | Europa, California, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Licencias de Contenido que Presiona los Márgenes de las Plataformas

Los estudios y las ligas deportivas aprovecharon las guerras de pujas en 2025, elevando las licencias de terceros hasta el 45% de los ingresos de las plataformas de nivel medio. Warner Bros. Discovery renovó su acuerdo de producción con HBO Max con una prima del 30%, mientras que el paquete de la Asociación Nacional de Baloncesto por USD 76 mil millones obliga a cada servicio de transmisión a asumir más de USD 2 mil millones al año. El aumento de los costos reduce los presupuestos para mejoras tecnológicas y producciones originales, generando catálogos más pequeños que impulsan la rotación de clientes. La Ley de Mercados Digitales de la Unión Europea podría eventualmente limitar la exclusividad, pero la aplicación sigue siendo incierta. Hasta entonces, solo las plataformas más grandes pueden permitirse derechos de primer nivel sin sacrificar márgenes.

Aumento de las Tasas de Rotación de Clientes Debido a la Fatiga de Suscripciones en los Mercados Maduros de Video bajo Demanda por Suscripción

La rotación de clientes en Estados Unidos alcanzó el 47% a finales de 2025, ya que los hogares alternaban entre servicios para ver programas individuales antes de cancelar. Antenna encontró que el 38% de los nuevos registros abandonaron el servicio en los primeros 90 días en el tercer trimestre de 2025, elevando los costos de adquisición en todas las principales plataformas. El estadounidense típico se suscribió a 4,2 servicios en 2025, diluyendo el tiempo de visualización por aplicación y agudizando la sensibilidad al precio. Los proveedores contrarrestan con descuentos por pago anual y niveles publicitarios más económicos que intercambian margen por retención. Sin contratos a largo plazo, la inversión constante en contenido exclusivo sigue siendo el único mecanismo duradero para frenar la rotación de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: El Video bajo Demanda con Publicidad Reduce la Brecha de Ingresos

El video bajo demanda por suscripción representó el 47,23% de los ingresos de 2025, la mayor participación del mercado de video bajo demanda a nivel de modelo, aunque se proyecta que el video bajo demanda con publicidad se expanda a un ritmo del 12,31% anual hasta 2031, a medida que los anunciantes siguen a las audiencias hacia entornos de transmisión seguros para las marcas. Ese crecimiento está transformando el mercado de video bajo demanda, ya que el video bajo demanda con publicidad ahora atrae presupuestos que antes se destinaban a anuncios gráficos basados en cookies de terceros. El pago por visión transaccional mantuvo una participación del 8% de los ingresos de 2025, impulsado por eventos en vivo de alto valor como el boxeo y los conciertos que justifican precios de pago único. Los servicios híbridos que combinan publicidad y suscripciones capturaron el 18% del mercado en 2025, ofreciendo a las plataformas una escala de precios que amortigua la rotación de clientes durante la incertidumbre económica.

La escala del video bajo demanda con publicidad se ve reforzada por opciones de pago flexibles, incluida la facturación a través del operador y las billeteras electrónicas, que ayudan a superar la escasez de tarjetas de crédito en el Sudeste Asiático. Las plataformas también utilizan los niveles con publicidad para reactivar a antiguos suscriptores que se dieron de baja por las cuotas mensuales, reduciendo así el costo promedio de adquisición. Mientras tanto, el crecimiento del video bajo demanda por suscripción se está desacelerando a medida que los hogares gestionan múltiples servicios, por lo que muchos operadores reempaquetan sus catálogos principales en paquetes de menor precio. El pago por visión sigue siendo un nicho pero rentable porque los promotores deportivos y los artistas monetizan a los fanáticos dispuestos a pagar precios premium por la exclusividad. En todos los modelos, los formatos publicitarios basados en datos y las suscripciones escalonadas ofrecen a los operadores flujos de ingresos paralelos que protegen contra la saturación en cualquier enfoque individual.

Por Tecnología de Distribución: La Transmisión por Internet Directa Consolida su Dominio

La transmisión por internet directa representó el 59,42% de los ingresos por distribución en 2025, la mayor participación del mercado de video bajo demanda por formato de distribución, y se prevé que crezca a una CAGR del 12,27% hasta 2031. La televisión por protocolo de internet con video bajo demanda mantuvo una participación del 22% porque las operadoras de telecomunicaciones establecidas siguen empaquetando video gestionado con banda ancha, pero la brecha se amplía a medida que se acelera el abandono del cable. La televisión de pago con video bajo demanda cayó al 12% de los ingresos de 2025 y está disminuyendo un 3% anual a medida que los decodificadores pierden relevancia. La televisión de banda ancha híbrida cerró 2025 con una participación del 7%, principalmente en Europa, donde las emisoras públicas amplían los catálogos de contenido a la carta sin obligar a instalar nuevas aplicaciones.

Las redes de distribución de contenido nativas en la nube redujeron la latencia media a 180 milisegundos a principios de 2026, una mejora del 40% que permite funciones sociales en tiempo real y fiestas de visualización sincronizadas. El almacenamiento en caché en el borde redujo el ancho de banda troncal en un 35%, liberando capital que los operadores pueden redirigir hacia tasas de bits más altas y soporte HDR. La migración a la distribución basada en aplicaciones también permite a las plataformas publicar actualizaciones semanalmente en lugar de esperar los ciclos de firmware vinculados al hardware heredado. Los proveedores de televisión por protocolo de internet adoptan cada vez más middleware de transmisión por internet directa para que sus redes gestionadas puedan interoperar con la distribución por internet abierta. Estos cambios tecnológicos amplían colectivamente el tamaño del mercado de video bajo demanda al llevar transmisiones premium a regiones con restricciones de ancho de banda.

Por Tipo de Dispositivo: El Hardware de Transmisión Conectado Crece Más Rápido que las Pantallas

Los televisores inteligentes capturaron el 43,87% de los ingresos por visualización de 2025, pero los dispositivos de transmisión conectados avanzan a una CAGR del 12,49% hasta 2031, ya que los consumidores prefieren dispositivos y reproductores independientes de plataforma que reciben actualizaciones de software más rápidas. Los teléfonos inteligentes y tabletas se estabilizaron en una participación del 28% porque los mercados con enfoque móvil en Asia-Pacífico y África valoran la portabilidad sobre el tamaño de la pantalla. Los ordenadores personales y portátiles cayeron al 15% a medida que los grupos demográficos más jóvenes se inclinan hacia los dispositivos móviles y las pantallas del salón, mientras que los dispositivos emergentes como los auriculares de realidad virtual y los sistemas para automóviles representaron el 3% y están creciendo un 14% anual.

Roku cerró 2025 con 81,6 millones de cuentas activas y 4,1 horas diarias de transmisión, demostrando que un sistema operativo ligero puede capturar un compromiso significativo sin poseer contenido. Fire TV de Amazon superó los 200 millones de activaciones globales, aprovechando la membresía Prime y el control por voz para consolidar el uso. Los fabricantes de televisores inteligentes enfrentan ciclos de reemplazo más lentos, por lo que muchos preinstalan canales freemium que se monetizan mediante acuerdos de reparto publicitario. La creciente demanda de juegos de baja latencia y funciones de fiestas de visualización favorece los dispositivos externos que admiten actualizaciones de códecs más rápidas. La creciente diversidad de hardware mantiene fluida la participación del mercado de video bajo demanda por clase de dispositivo, ya que los espectadores alternan entre pantallas a lo largo del día.

Por Género de Contenido: Los Derechos Deportivos Aceleran el Crecimiento Directo al Consumidor

El entretenimiento y el drama siguieron siendo el género más grande, representando el 39,67% de los ingresos de 2025, aunque se prevé que la transmisión de deportes registre la CAGR más rápida del 12,46% hasta 2031, a medida que las ligas monetizan los derechos directos y prescinden de las emisoras tradicionales. El acuerdo de la Asociación Nacional de Baloncesto por USD 76 mil millones adjudicado a Amazon, Comcast y Disney en 2024 destaca cómo la exclusividad en vivo ahora rivaliza con las producciones originales de guion en cuanto a atractivo para los suscriptores. El contenido infantil y familiar representó el 18% del contenido total, gracias a las bibliotecas de contenido perenne y la demanda de los padres de entornos sin publicidad. La programación educativa y documental contribuyó con el 12%, impulsada por los portales de formación corporativa y aprendizaje permanente que integran módulos bajo demanda. Las categorías restantes, incluidos los programas de telerrealidad y estilo de vida, representaron el 14% final, beneficiándose de los menores costos de producción y los plazos de entrega rápidos.

Las audiencias deportivas impulsan récords de concurrencia máxima simultánea. Las transmisiones gratuitas de la Liga Premier India de JioCinema alcanzaron 32 millones de espectadores simultáneos en 2025, validando los modelos financiados por publicidad en mercados sensibles al precio. Los titulares de derechos empaquetan cada vez más micromomentos, como comentarios alternativos y clips entre bastidores, para extender el compromiso más allá de las ventanas en vivo. En el entretenimiento, los grandes servicios de transmisión globales financian remakes locales de franquicias exitosas para cumplir con las cuotas de contenido regional y profundizar la resonancia cultural. Los catálogos infantiles prosperan gracias a los vínculos con la comercialización que añaden ingresos posteriores incluso cuando la audiencia se estabiliza. En todos los géneros, la combinación de eventos en vivo y narrativa serializada amplía el tamaño del mercado de video bajo demanda al atraer tanto a los espectadores de cita como a los que consumen contenido de forma intensiva.

Por Usuario Final: La Adopción Empresarial Convierte el Video en una Herramienta de Productividad

Los usuarios residenciales generaron el 78,17% de los ingresos de 2025, pero los despliegues comerciales y empresariales crecen a una CAGR del 12,23% hasta 2031, lo que indica que las empresas ahora consideran las plataformas de video como infraestructura estratégica en lugar de servicios complementarios. Las instituciones educativas representaron el 6% de los ingresos, ya que las universidades archivan conferencias para modelos de clase invertida, mientras que las entidades del sector público representaron el 3% en medio de retrasos en las adquisiciones. Los sistemas de gestión del aprendizaje basados en la nube integraron módulos de video y capturaron el 40% de los presupuestos de formación corporativa en 2025, un aumento significativo respecto a 2023.

Los operadores de hostelería desplegaron aplicaciones de transmisión en el 62% de las habitaciones de hotel, ofreciendo recomendaciones personalizadas y proyección desde dispositivos móviles para diferenciar el servicio al huésped. Los sistemas de salud utilizan plataformas conformes con la Ley de Portabilidad y Responsabilidad del Seguro Médico para la educación del paciente, reduciendo así el riesgo de readmisión al mejorar el cumplimiento en el hogar. Los compradores empresariales prefieren soluciones con paneles de análisis que rastrean las tasas de finalización y proporcionan evidencia de cumplimiento en sectores regulados como las finanzas y la industria farmacéutica. Los organismos públicos experimentan con portales orientados al ciudadano que transmiten reuniones municipales y contenido de formación, aunque los presupuestos ajustados frenan una implantación más amplia. A medida que el trabajo híbrido persiste, el video bajo demanda se convierte en una herramienta para la transferencia escalable de conocimiento, ampliando cada año la participación profesional en el mercado de video bajo demanda.

Análisis Geográfico

América del Norte mantuvo una participación del 36,38% en el mercado de video bajo demanda en 2025, pero su CAGR del 9,8% hasta 2031 está por debajo del ritmo global, ya que la penetración en los hogares ya es elevada y la rotación de clientes alcanza el 47% anual. Estados Unidos generó el 82% de los ingresos regionales, ayudado por 50 millones de líneas de fibra hasta el hogar que permiten transmisiones 4K simultáneas y reducen las cancelaciones por interrupciones. El gravamen canadiense del 5% sobre el contenido nacional aplicado a los servicios de transmisión extranjeros eleva los costos de cumplimiento, pero también estimula la producción local, lo que aumenta el compromiso. México creció un 14% en 2025, ya que América Móvil empaquetó Claro Video con planes inalámbricos, ampliando el alcance en ciudades secundarias. En conjunto, estos factores mantienen el mercado de video bajo demanda de América del Norte en una trayectoria de crecimiento madura pero estable.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 12,42%, impulsada por la visualización con enfoque móvil, las producciones originales localizadas y los niveles con publicidad que amplían la base accesible. India representa el 28% de los ingresos regionales, con transmisiones gratuitas de la Liga Premier India que atraen a 32 millones de espectadores concurrentes en el pico y demuestran que el críquet en vivo puede anclar un modelo de video bajo demanda con publicidad donde la disposición mensual a pagar se mantiene por debajo de USD 2. China aporta el 34% de los ingresos de Asia-Pacífico, aunque los mandatos de localización de datos limitan la entrada de actores extranjeros, mientras que Tencent Video, iQIYI y Youku controlan el 76% de la participación nacional al vincular las bibliotecas de dramas a los ecosistemas de superaplicaciones. Japón y Corea del Sur juntos representan el 17% de los ingresos regionales, ya que Netflix y Amazon encargan anime y k-dramas que encuentran audiencias globales, reforzando un ciclo de retroalimentación que financia más narrativa local.

Europa, América del Sur y Oriente Medio y África contribuyen conjuntamente con el 38% de los ingresos globales, aunque muestran trayectorias desiguales. La participación del 24% de Europa crece a un ritmo del 10,5% anual, frenada por las investigaciones antimonopolio sobre los derechos deportivos exclusivos y las limitaciones de privacidad de datos en la publicidad dirigida. América del Sur representa el 7% de los ingresos, pero los paquetes de telecomunicaciones impulsan la adopción de banda ancha en Brasil y Argentina por encima del 40% entre los clientes de banda ancha y reducen la rotación de clientes independientes en aproximadamente un 25%. Oriente Medio y África representan el 5% de los ingresos, pero registran una CAGR del 13,1%, impulsada por los dramas en árabe y el consumo a través de teléfonos inteligentes en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, aunque la baja penetración de los pagos digitales sigue limitando el potencial de monetización. En conjunto, estas regiones diversifican el tamaño del mercado global de video bajo demanda y protegen a los operadores contra la saturación en cualquier geografía individual.

Panorama Competitivo

Las cinco mayores plataformas globales, Netflix, Amazon Prime Video, Disney+, YouTube y Apple TV+, capturaron aproximadamente el 58% de los ingresos de 2025, otorgando al sector una puntuación de concentración moderada y configurando prioridades estratégicas como las actualizaciones de códecs y las adquisiciones de derechos deportivos en vivo. El despliegue de AV1 de Netflix en el 30% de su catálogo redujo los costos de ancho de banda en un 20% y mejoró la calidad de video en regiones con restricciones de ancho de banda, obligando a los rivales más pequeños a evaluar transiciones similares o arriesgarse a brechas de percepción. El acuerdo de Amazon de USD 1.800 millones anuales por la Liga de Campeones de la UEFA, junto con los derechos existentes de la Liga Nacional de Fútbol Americano, subraya cómo los deportes premium ahora rivalizan con los éxitos de guion como imanes de suscripciones. Disney fusionó Hulu en Disney+ a finales de 2025, ofreciendo un paquete con publicidad a USD 12,99 que reduce la rotación de clientes al simplificar el descubrimiento de contenido en su biblioteca ampliada.

Los competidores de segundo nivel ganan participación a través de la especialización regional y el control de dispositivos. JioCinema transmitió la Liga Premier India de forma gratuita a 32 millones de espectadores concurrentes, demostrando que los derechos de críquet de primer nivel pueden crear un embudo freemium en un mercado de bajo ingreso promedio por usuario. Roku se centra en la capa del sistema operativo en lugar de la propiedad de contenido, monetizando el inventario publicitario en 81,6 millones de cuentas activas y generando USD 3.500 millones en ingresos de plataforma en 2025. La expansión de Tencent Video en 2025 hacia Malasia, Tailandia e Indonesia aprovecha las interfaces en mandarín y en idiomas locales, junto con WeChat Pay, para captar a la diáspora china en el extranjero y a los espectadores del Sudeste Asiático.

Los proveedores de tecnología y las fuerzas regulatorias añaden mayor complejidad. La red de distribución de contenido de computación en el borde de MainStreaming redujo la latencia media a 180 milisegundos, permitiendo fiestas de visualización sincronizadas que aumentan el compromiso en los eventos en vivo. La Ley de Mercados Digitales de la Unión Europea etiquetó a varios grandes servicios de transmisión como guardianes de acceso, anticipando posibles límites a las prácticas de licencias exclusivas que podrían redistribuir el poder de negociación hacia los servicios más pequeños. En conjunto, la innovación en códecs, las carreras armamentísticas por los derechos deportivos, las estrategias de ecosistemas de dispositivos y la evolución regulatoria hacen que la dinámica competitiva sea fluida, incluso cuando la participación global del mercado de video bajo demanda de los actores establecidos sigue siendo significativa.

Líderes de la Industria de Video bajo Demanda

Amazon.com, Inc.

Netflix, Inc.

The Walt Disney Company

Warner Bros. Discovery, Inc.

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Apple amplía la disponibilidad de Apple TV+ a teléfonos inteligentes y tabletas Android en todo el mundo, con el objetivo de atraer a 1.200 millones adicionales de usuarios de Android y acelerar el crecimiento de suscriptores más allá de los 25 millones de cuentas reportadas a finales de 2025.

- Enero de 2026: Netflix se compromete a invertir USD 2.500 millones en tres años para crear 50 nuevas series y películas en idioma coreano, reforzando su liderazgo en Corea del Sur y extendiendo el atractivo global de los k-dramas.

- Diciembre de 2025: Amazon asegura los derechos exclusivos de transmisión global de la Liga de Campeones de la UEFA por tres temporadas a partir de 2027, acordando pagar aproximadamente USD 1.800 millones anuales para reforzar la cartera de deportes premium de Prime Video.

- Noviembre de 2025: The Walt Disney Company lanza una aplicación unificada de Disney+ y Hulu en Estados Unidos, ofreciendo una suscripción empaquetada con publicidad a USD 12,99 al mes para simplificar la experiencia del usuario y reducir la rotación de clientes.

Alcance del Informe Global del Mercado de Video bajo Demanda

El Informe del Mercado de Video bajo Demanda está segmentado por Modelo de Negocio (Video bajo Demanda por Suscripción, Video bajo Demanda con Publicidad, Transaccional/Pago por Visión, Modelos Híbridos y Otros), Tecnología de Distribución (Transmisión por Internet Directa, Video bajo Demanda por Televisión por Protocolo de Internet, Video bajo Demanda de Televisión de Pago, Televisión de Banda Ancha Híbrida), Tipo de Dispositivo (Teléfonos Inteligentes y Tabletas, Televisores Inteligentes, PC y Portátiles, Dispositivos de Transmisión Conectados, Otros Tipos de Dispositivos), Género de Contenido (Entretenimiento y Drama, Deportes, Infantil y Familiar, Educativo y Documental, Otros Géneros de Contenido), Usuario Final (Residencial/Individual, Comercial y Empresarial, Instituciones Educativas, Sector Público y Gobierno) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Video bajo Demanda por Suscripción |

| Video bajo Demanda con Publicidad |

| Transaccional/Pago por Visión |

| Modelos Híbridos y Otros |

| Transmisión por Internet Directa |

| Video bajo Demanda por Televisión por Protocolo de Internet |

| Video bajo Demanda de Televisión de Pago |

| Televisión de Banda Ancha Híbrida |

| Teléfonos Inteligentes y Tabletas |

| Televisores Inteligentes |

| PC y Portátiles |

| Dispositivos de Transmisión Conectados |

| Otros Tipos de Dispositivos |

| Entretenimiento y Drama |

| Deportes |

| Infantil y Familiar |

| Educativo y Documental |

| Otros Géneros de Contenido |

| Residencial / Individual |

| Comercial y Empresarial |

| Instituciones Educativas |

| Sector Público y Gobierno |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modelo de Negocio | Video bajo Demanda por Suscripción | ||

| Video bajo Demanda con Publicidad | |||

| Transaccional/Pago por Visión | |||

| Modelos Híbridos y Otros | |||

| Por Tecnología de Distribución | Transmisión por Internet Directa | ||

| Video bajo Demanda por Televisión por Protocolo de Internet | |||

| Video bajo Demanda de Televisión de Pago | |||

| Televisión de Banda Ancha Híbrida | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes y Tabletas | ||

| Televisores Inteligentes | |||

| PC y Portátiles | |||

| Dispositivos de Transmisión Conectados | |||

| Otros Tipos de Dispositivos | |||

| Por Género de Contenido | Entretenimiento y Drama | ||

| Deportes | |||

| Infantil y Familiar | |||

| Educativo y Documental | |||

| Otros Géneros de Contenido | |||

| Por Usuario Final | Residencial / Individual | ||

| Comercial y Empresarial | |||

| Instituciones Educativas | |||

| Sector Público y Gobierno | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de ingresos para el video bajo demanda global en 2031?

Se proyecta que el sector alcance USD 242,03 mil millones en 2031, creciendo a una CAGR del 11,47% desde 2026.

¿Qué región geográfica se espera que registre el crecimiento más rápido hasta 2031?

Asia-Pacífico está preparada para expandirse a una CAGR del 12,42%, superando a todas las demás regiones gracias a la visualización con enfoque móvil y la inversión en contenido localizado.

¿Cómo están transformando los niveles con publicidad las estrategias de monetización?

Los ingresos del video bajo demanda con publicidad avanzan a una CAGR del 12,31%, ya que los presupuestos de las marcas se desplazan hacia ubicaciones de video contextual, lo que permite a las plataformas captar usuarios que se resisten a pagar cuotas de suscripción adicionales.

¿Por qué las producciones originales en idiomas locales se han vuelto esenciales para la adquisición de suscriptores?

Las series producidas en idiomas regionales generan mayor compromiso a un menor costo por adquisición, ayudando a las plataformas globales a ganar y retener espectadores en India, Brasil y el Sudeste Asiático.

¿Qué factor está impulsando la elevada rotación de clientes en los servicios de suscripción maduros de América del Norte?

La fatiga de suscripciones ha elevado la rotación anual de clientes al 47%, con muchos hogares alternando entre plataformas para ver títulos individuales antes de cancelar.

¿Cómo influyen los paquetes de telecomunicaciones en la adopción de servicios de transmisión en América del Sur?

La integración de servicios de video en planes móviles y de fibra ha elevado la penetración por encima del 40% en Brasil y Argentina, y ha reducido la rotación de clientes independientes en aproximadamente un 25%.

Última actualización de la página el: