Tamaño y Participación del Mercado de Medios de Comunicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.24 Billones de dólares |

| Tamaño del Mercado (2031) | 2.69 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

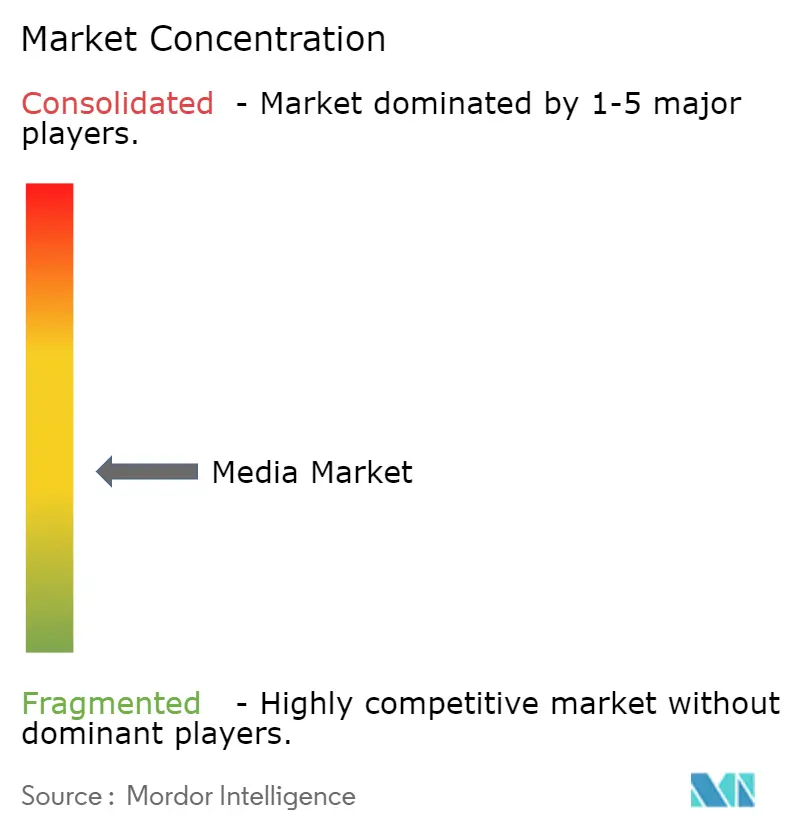

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios de Comunicación por Mordor Intelligence

El tamaño del mercado de medios de comunicación en 2026 se estima en USD 2,24 billones, creciendo desde el valor de 2025 de USD 2,16 billones, con proyecciones para 2031 que muestran USD 2,69 billones, creciendo a una CAGR del 3,71% durante 2026-2031. Una curva de crecimiento ordenada señala la progresión del sector desde una expansión de alto gasto hacia una monetización disciplinada, donde las plataformas combinan ingresos por suscripción y publicidad para defender la rentabilidad. La publicidad digital, que creció un 15% interanual hasta USD 259 mil millones en 2024, ahora sustenta la economía de las plataformas, mientras que los niveles de transmisión con soporte publicitario amplían el alcance de la audiencia sin erosionar el ingreso promedio por usuario.[1]Interactive Advertising Bureau, "Los ingresos por publicidad digital alcanzan los 259 mil millones de USD en 2024, un 15% más interanual," iab.com La inflación de los derechos de medios deportivos, particularmente en Oriente Medio, actúa tanto como catalizador de ingresos como presión de costos. Mientras tanto, las herramientas de producción impulsadas por inteligencia artificial comprimen los ciclos de desarrollo, permitiendo a los estudios escalar la producción de contenido sin grandes aumentos presupuestarios. En todas las geografías, las economías emergentes aportan la mayor parte de los usuarios incrementales, mientras que la base madura de América del Norte prioriza la cuota de gasto y la gestión de la rotación de clientes.

Conclusiones Clave del Informe

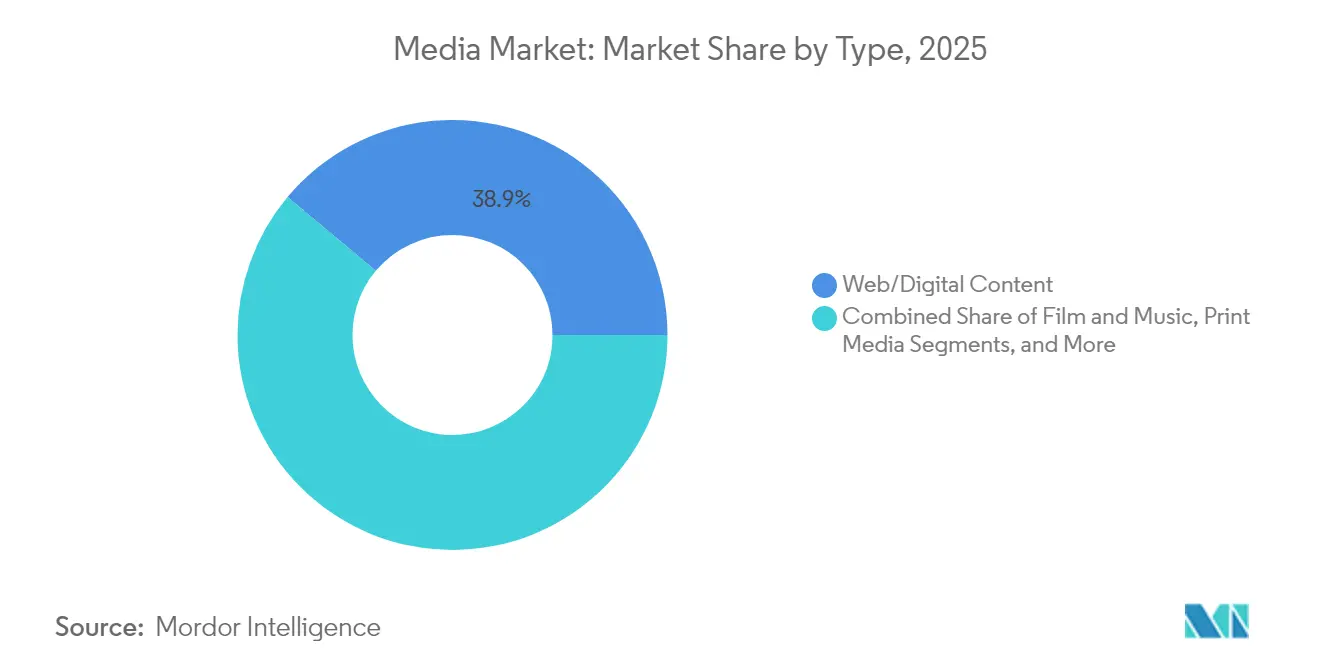

- Por tipo de contenido, el Contenido Web y Digital lideró con una participación de ingresos del 38,92% en 2025, y se prevé que avance a una CAGR del 12,45% hasta 2031.

- Por modelo de ingresos, el segmento con Soporte Publicitario mantuvo el 51,32% de la participación del mercado de medios de comunicación en 2025; se proyecta que el Patrocinio registre la CAGR más rápida del 8,82%.

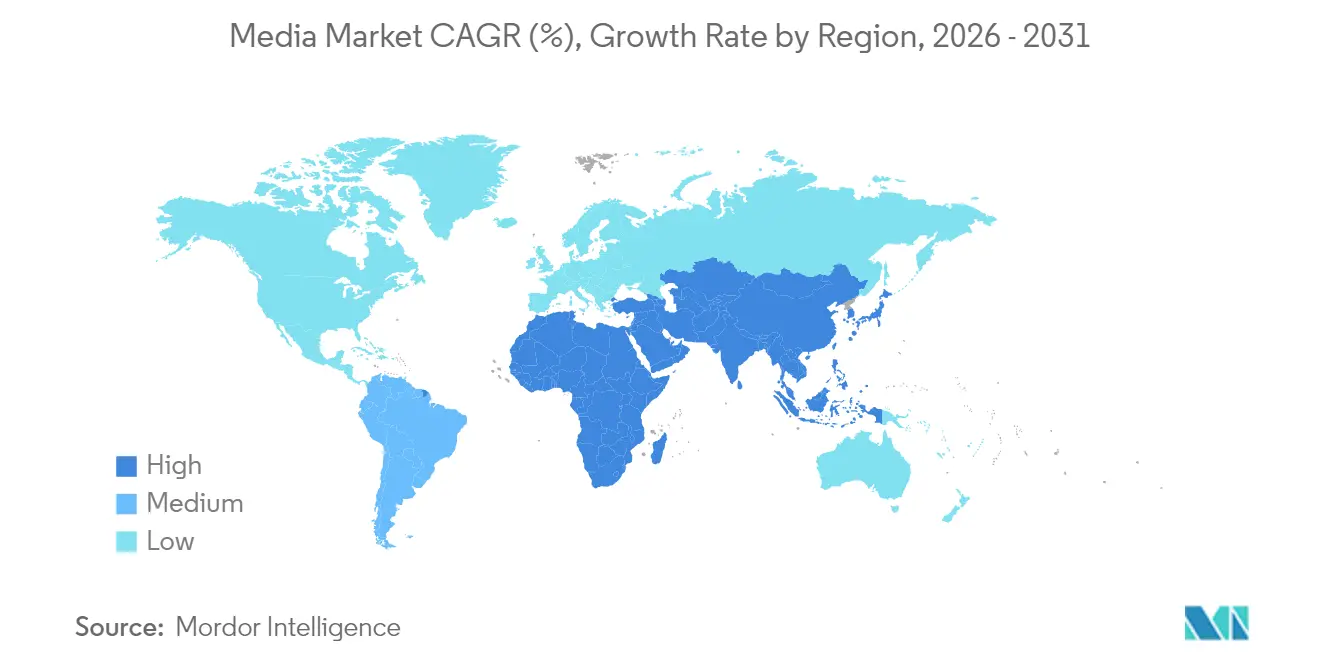

- Por geografía, América del Norte concentró el 30,22% de los ingresos de 2025, mientras que se espera que la región de Oriente Medio y África registre la CAGR más alta del 6,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medios de Comunicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los niveles de transmisión con soporte publicitario | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de contenido OTT en idiomas regionales | +0.6% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Inflación de derechos de medios centrada en deportes | +0.4% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de los flujos de trabajo de contenido generado por inteligencia artificial | +0.3% | América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de monetización de la economía creadora | +0.2% | América Latina | Mediano plazo (2-4 años) |

| Políticas de digitalización prioritaria respaldadas por el gobierno | +0.3% | Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Niveles de Transmisión con Soporte Publicitario en América del Norte y Europa

Los niveles financiados por publicidad han transformado la economía de las plataformas, atrayendo a espectadores sensibles al precio y ofreciendo a los anunciantes escala de audiencia. El aumento de ingresos del 13% de Netflix durante el primer trimestre de 2025 ilustra la capacidad del modelo para elevar los resultados de la línea superior incluso cuando el crecimiento de suscriptores se normaliza. Disney alcanzó la rentabilidad en transmisión en 2025 tras introducir niveles similares, demostrando que los formatos publicitarios bien ejecutados pueden compensar la rotación sin recortar los presupuestos de contenido. Los niveles de participación entre los usuarios del nivel publicitario ahora igualan o superan la visualización del nivel premium, elevando el valor del inventario y fomentando una segmentación sofisticada. Con el gasto publicitario en televisión lineal en declive, el gasto en televisión conectada se canaliza hacia estos productos híbridos, reforzando el giro del mercado de medios de comunicación hacia ingresos diversificados.

Creciente Demanda de Contenido OTT en Idiomas Regionales en Asia

Los programas de digitalización prioritaria del gobierno en India e Indonesia han ampliado la penetración de banda ancha y móvil, permitiendo a los proveedores OTT llegar a poblaciones de nivel 2 y nivel 3 anteriormente desatendidas. Los espectadores se inclinan por dramas, comedias y formatos de telerrealidad producidos localmente que reflejan las culturas regionales en lugar de los grandes éxitos globales. Los programas regionales suelen tener presupuestos entre un 40% y un 60% inferiores a los títulos internacionales, pero generan métricas de tiempo de visualización más sólidas, impulsando el valor de vida del cliente. Las plataformas que priorizan dichos catálogos obtienen ventajas tanto en eficiencia de costos como en fidelización, posicionándolas para escalar los ingresos más rápido que los actores que dependen de contenido importado.

Inflación de Derechos de Medios Centrada en Deportes en Oriente Medio

Los fondos soberanos de riqueza y los operadores de televisión de pago están pujando agresivamente por propiedades destacadas de fútbol, Fórmula 1 y deportes electrónicos para reforzar el poder blando nacional e impulsar la captación de suscriptores. Las tarifas de derechos para determinados paquetes de fútbol aumentaron más del 30% entre los ciclos 2022-2024, elevando el gasto regional total pero presionando los márgenes de los radiodifusores. Los precios premium están justificados por la probada capacidad de los deportes en vivo para atraer audiencias simultáneas y CPM publicitarios premium. Sin embargo, los actores regionales más pequeños corren el riesgo de quedar excluidos por los precios, lo que impulsa modelos de asociación y acuerdos de sublicencia que distribuyen las cargas de costos en todo el ecosistema.

Auge de los Flujos de Trabajo de Contenido Generado por Inteligencia Artificial en los Estudios Estadounidenses

Las herramientas de inteligencia artificial generativa ahora automatizan la previsualización, el metraje secundario y la creación de activos digitales. La alianza de AMC Networks con Runway demuestra la adopción a nivel de red orientada a comprimir los plazos de marketing. La animación completamente generada por inteligencia artificial "Cat Biggie" de CJ ENM subraya el potencial creativo al tiempo que ahorra horas de trabajo en los procesos de animación intensivos en mano de obra.[2]Patrick Frater, "CJ ENM presenta su estrategia de inteligencia artificial con 'Cat Biggie'," variety.com Los primeros adoptantes reportan reducciones en el ciclo de producción de hasta el 30%, lo que permite a los estudios actualizar los catálogos más rápidamente. Con el tiempo, la competencia en inteligencia artificial podría convertirse en un factor determinante para la velocidad competitiva de contenido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los costos de adquisición de contenido que supera el ingreso promedio por usuario | -0.5% | Global | Corto plazo (≤ 2 años) |

| Regímenes fragmentados de licencias de propiedad intelectual internacionales | -0.3% | Global | Mediano plazo (2-4 años) |

| Piratería persistente en los mercados de alto crecimiento de Asia-Pacífico | -0.4% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Saturación de la suscripción a servicios de video bajo demanda por suscripción en economías maduras | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Adquisición de Contenido que Supera el Ingreso Promedio por Usuario

Los seis principales servicios de transmisión gastaron USD 126 mil millones en contenido en 2024, pero el ingreso promedio por usuario en los mercados principales aumentó menos del 3%, comprimiendo los márgenes operativos. Las plataformas de nivel medio enfrentan disyuntivas drásticas entre la amplitud de la programación y la sostenibilidad del flujo de caja. Para mitigar la inflación, los operadores están pivotando hacia producciones originales, coproducciones y activos de biblioteca perennes que amortizan los costos en ventanas más largas. Los derechos agrupados que abarcan el ámbito teatral, la transmisión y la televisión de pago ayudan a mejorar el rendimiento, pero la tensión fundamental entre el costo del contenido y los ingresos por usuario sigue siendo el freno más inmediato al crecimiento de los beneficios del mercado de medios de comunicación.

Saturación de la Suscripción a Servicios de Video bajo Demanda por Suscripción en Economías Maduras

Los hogares en los Estados Unidos y Europa Occidental ahora gestionan un promedio de cuatro suscripciones de transmisión, con tasas de rotación que rondan el 5% mensual. Las ganancias incrementales de suscriptores provienen en gran medida de desplazar a los competidores en lugar de ampliar la base direccionable, convirtiendo el crecimiento en una competencia de suma cero. El aumento de los costos de adquisición de clientes y los descuentos promocionales erosionan los márgenes, lo que impulsa giros estratégicos hacia paquetes, niveles publicitarios y complementos experienciales como los puestos de concesión virtuales en Disney+. La expansión a largo plazo dependerá de extraer más valor de los clientes existentes en lugar de añadir nuevos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Contenido Digital se Convierte en el Estándar de Consumo

El Contenido Web y Digital capturó el 38,92% de la participación del mercado de medios de comunicación en 2025, y se proyecta que el tamaño del mercado de medios de comunicación para este segmento se expanda a una CAGR del 12,45% entre 2026-2031. La conectividad móvil permanente, la facilidad de descubrimiento de contenido y la personalización algorítmica han reconfigurado las expectativas de los espectadores, drenando constantemente audiencias de la televisión lineal y la radio. Como resultado, los radiodifusores están migrando sus programas insignia a servicios de transmisión en diferido y reempaquetando archivos para bibliotecas OTT. Mientras los títulos impresos luchan, el periodismo premium de pago muestra resiliencia; The New York Times añadió 250.000 suscriptores digitales en el primer trimestre de 2025, impulsando los ingresos por suscripción digital a USD 335 millones. Los videojuegos, los pódcasts y los eventos en transmisión en vivo se intersectan cada vez más con el video, combinando el juego interactivo y el consumo pasivo.

Los estrenos cinematográficos teatrales, presionados por los hábitos de visualización alterados, adoptan ventanas de lanzamiento digital simultáneas o casi simultáneas para recuperar el gasto en marketing rápidamente. Los ingresos musicales se benefician de una base de transmisión estable, pero las discográficas están experimentando con audio espacial y avances en formato corto para elevar la participación del usuario. A medida que la inteligencia artificial reduce los umbrales de producción, los clips generados por usuarios inundan las plataformas, intensificando la competencia por la atención. En consecuencia, los algoritmos de descubrimiento de contenido evolucionan como activos estratégicos, guiando a los espectadores hacia catálogos propios y experiencias de marca dentro del mercado de medios de comunicación más amplio.

Por Modelo de Ingresos: El Resurgimiento Publicitario Altera la Combinación de Monetización

Los servicios con Soporte Publicitario concentraron el 51,32% del tamaño del mercado de medios de comunicación en 2025, ofreciendo un amplio alcance sin fatiga de suscripción. La inserción dinámica de anuncios y la puja programática permiten a las plataformas elevar los CPM al segmentar cohortes en lugar de audiencias masivas, aumentando el valor del inventario incluso cuando la carga publicitaria total se mantiene modesta. El renacimiento del modelo coincide con el deseo de los anunciantes de responsabilidad por el rendimiento, impulsando una fuerte inversión de las marcas de bienes de consumo y automoción. El Patrocinio, aunque menor, tiene una previsión de expansión a una CAGR del 8,82%, respaldado por integraciones de marca a medida que resuenan con los segmentos demográficos más jóvenes.

Los ingresos por suscripción, aunque en desaceleración, siguen financiando producciones originales destacadas que diferencian las bibliotecas de las plataformas. Las ofertas escalonadas que combinan planes con publicidad reducida y premium sin publicidad permiten a los operadores segmentar los hogares sensibles al precio mientras ofrecen mejoras a los espectadores más activos. El video bajo demanda transaccional, los deportes de pago por evento y los vínculos con la mercancía proporcionan palancas de ingresos diversificadas, aislando el flujo de caja frente a los cambios en cualquier modelo individual. Las combinaciones híbridas que optimizan algorítmicamente el rendimiento por sesión —decidiendo si mostrar un anuncio, promover una mejora de suscripción o presentar un aviso de compra— representan la próxima frontera en la monetización del mercado de medios de comunicación.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 30,22% en 2025. A pesar de la desaceleración en las incorporaciones de suscriptores, la región sigue siendo la mayor generadora de ingreso promedio por usuario, gracias a sofisticados ecosistemas publicitarios y tolerancia a los precios premium. Se espera que el tamaño del mercado de medios de comunicación para América del Norte aumente a una CAGR de un solo dígito bajo a medida que las plataformas exprimen el margen incremental mediante la expansión de niveles publicitarios y el empaquetado de paquetes. La actividad de consolidación —como los rumores de integración de Max con Paramount+— señala un impulso hacia sinergias de costos y pilas tecnológicas publicitarias unificadas capaces de ofrecer televisión direccionable a escala.

América Latina ofrece un potencial alcista convincente, impulsado por el consumo centrado en el móvil, el aumento de los ingresos de la clase media y las plataformas de la economía creadora que monetizan el video en formato corto. Brasil lidera la trayectoria del mercado de medios de comunicación de la región, respaldado por incentivos fiscales favorables para las producciones locales y una fuerte demanda de catálogos en portugués. México y Argentina muestran un apetito similar, aunque la volatilidad cambiaria introduce complejidad en la planificación. Los anunciantes ven un alto nivel de participación en los flujos de comercio liderados por influenciadores, creando un nuevo inventario seguro para las marcas que complementa las plataformas de formato largo y acelera la diversificación de ingresos regional.

La CAGR prevista del 6,70% de Oriente Medio y África hasta 2031 se deriva de los despliegues de fibra financiados por el gobierno y las adquisiciones de derechos deportivos de gran impacto que atraen a los actores OTT globales. Las naciones del Consejo de Cooperación del Golfo aprovechan el capital soberano para asegurar paquetes de fútbol y Fórmula 1, atrayendo a espectadores internacionales hacia ecosistemas de suscripción regionales e inflando los valores promedio de suscripción. Europa exhibe un crecimiento modesto obstaculizado por estrictas cuotas de contenido local y mercados lingüísticos fragmentados, lo que requiere estrategias de localización finamente ajustadas. La asociación de Netflix con TF1 ejemplifica cómo las empresas conjuntas pueden desbloquear el inventario de radiodifusión doméstica mientras satisfacen las directrices regulatorias. En toda Asia-Pacífico, las ganancias de conectividad rural de India e Indonesia amplían la audiencia direccionable del mercado de medios de comunicación, con producciones originales en idiomas regionales que profundizan la participación y reducen la rotación.

Panorama Competitivo

La rivalidad en la industria ha pasado de la expansión de captación de mercado a la entrega disciplinada de márgenes operativos. La fusión de Paramount con Skydance por USD 8 mil millones subraya la prima que los inversores otorgan a las bibliotecas de propiedad intelectual escalables que abarcan formatos teatrales, de transmisión e interactivos. Mientras tanto, Netflix registra ganancias de ingresos constantes de mediados de la adolescencia sobre la base de lanzamientos de niveles publicitarios y extensiones de videojuegos, demostrando que las ventajas del pionero aún se acumulan cuando se combinan con precios ágiles. El giro de Disney hacia tiendas virtuales en Disney+ y Hulu añade una capa minorista que captura la demanda de mercancía sin elevar las tarifas de suscripción.

Los actores más pequeños buscan diferenciación a través de la tecnología o la especialización en géneros. AMC Networks se asocia con Runway para automatizar la creación de activos de marketing, reduciendo semanas de los plazos de las campañas. CJ ENM aprovecha la inteligencia artificial para crear animaciones rentables adecuadas para audiencias infantiles globales, difuminando las líneas entre los estudios tradicionales y las empresas tecnológicas. En la televisión conectada, Amazon Ads y Roku agrupan inventario, dando a las marcas alcance en el 80% de los hogares estadounidenses y desafiando a los vendedores de publicidad establecidos. Los campos de batalla competitivos ahora incluyen eventos interactivos, funciones de monetización para creadores y pases de microsuscripción en torno a ligas deportivas individuales o influenciadores.

A medida que el mercado de medios de comunicación madura, el control de la propiedad intelectual y la agilidad tecnológica determinan el poder de negociación. Los estudios que poseen franquicias perennes pueden licenciar de forma selectiva, mientras que los distribuidores habilitados tecnológicamente utilizan datos para establecer precios dinámicos e impulsar la participación dirigida. Las alianzas estratégicas —ya sea en tecnología publicitaria, coproducción de contenido o distribución regional— ilustran un cambio pragmático que se aleja de las narrativas de ganador único hacia asociaciones de ecosistema que distribuyen el riesgo y desbloquean nuevos grupos de beneficios.

Líderes de la Industria de Medios de Comunicación

Apple Inc.

Netflix, Inc.

The Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Paramount acordó pagar a Donald Trump USD 16 millones para resolver un litigio, despejando el camino para su fusión con Skydance Media.

- Junio de 2025: Netflix y TF1 firmaron un acuerdo pionero para añadir canales comerciales franceses y programas bajo demanda a Netflix Francia en 2026.

- Junio de 2025: Amazon Ads y Roku se asociaron para ofrecer a las marcas acceso al 80% de los hogares con televisión conectada en los Estados Unidos.

- Junio de 2025: Artists Equity firmó un acuerdo de películas teatrales con Sony Pictures, añadiendo poder estelar al próximo catálogo de Sony.

- Junio de 2025: Disney reveló planes para puestos de concesión virtuales en los servicios de transmisión de Disney+, Hulu y ESPN.

- Junio de 2025: CJ ENM presentó "Cat Biggie", una animación completamente generada por inteligencia artificial, mostrando su estrategia de contenido de inteligencia artificial más amplia.

- Junio de 2025: Concord Originals adquirió la histórica RKO Pictures, añadiendo propiedad intelectual icónica como "Citizen Kane" a su cartera.

Alcance del Informe Global del Mercado de Medios de Comunicación

Los medios de comunicación son el medio o herramienta de comunicación a través de la cual se difunde información, contenido educativo, de entretenimiento, datos o mensajes promocionales.

El mercado de medios de comunicación está segmentado por tipo (transmisión de televisión y radio, cine y música, contenido web, medios impresos, otros tipos), por modelo de ingresos (suscripción, publicidad, patrocinio, otros modelos de ingresos), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Transmisión de Televisión y Radio |

| Cine y Música |

| Contenido Web/Digital |

| Medios Impresos |

| Otros Tipos (Videojuegos, Eventos en Vivo) |

| Con Soporte Publicitario |

| Suscripción |

| Patrocinio |

| Otros Modelos de Ingresos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo | Transmisión de Televisión y Radio | |

| Cine y Música | ||

| Contenido Web/Digital | ||

| Medios Impresos | ||

| Otros Tipos (Videojuegos, Eventos en Vivo) | ||

| Por Modelo de Ingresos | Con Soporte Publicitario | |

| Suscripción | ||

| Patrocinio | ||

| Otros Modelos de Ingresos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medios de comunicación?

El mercado de medios de comunicación generó USD 2,24 billones en 2026 y se proyecta que alcance USD 2,69 billones en 2031.

¿Qué tipo de contenido crece más rápido?

Se prevé que el Contenido Web y Digital se expanda a una CAGR del 12,45% entre 2026-2031, superando a todos los formatos tradicionales.

¿Por qué los niveles de transmisión con soporte publicitario están ganando terreno?

Los niveles financiados por publicidad atraen a espectadores sensibles al precio, impulsan la participación y crean ingresos incrementales para las plataformas que enfrentan fatiga de suscripción.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que la región de Oriente Medio y África registre una CAGR del 6,70% hasta 2031, impulsada por las inversiones en derechos deportivos y la mejora de la conectividad.

¿Cómo está cambiando la inteligencia artificial la producción de contenido?

La inteligencia artificial generativa reduce los plazos de producción hasta en un 30%, permitiendo a los estudios escalar la producción mientras contienen los costos.

¿Qué desafíos amenazan el crecimiento del mercado de medios de comunicación?

El aumento de los costos de contenido, la piratería en los mercados de alto crecimiento y la saturación de suscripciones en América del Norte y Europa pesan sobre la expansión a largo plazo.

Última actualización de la página el: