Tamaño y Participación del Mercado de Glucosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

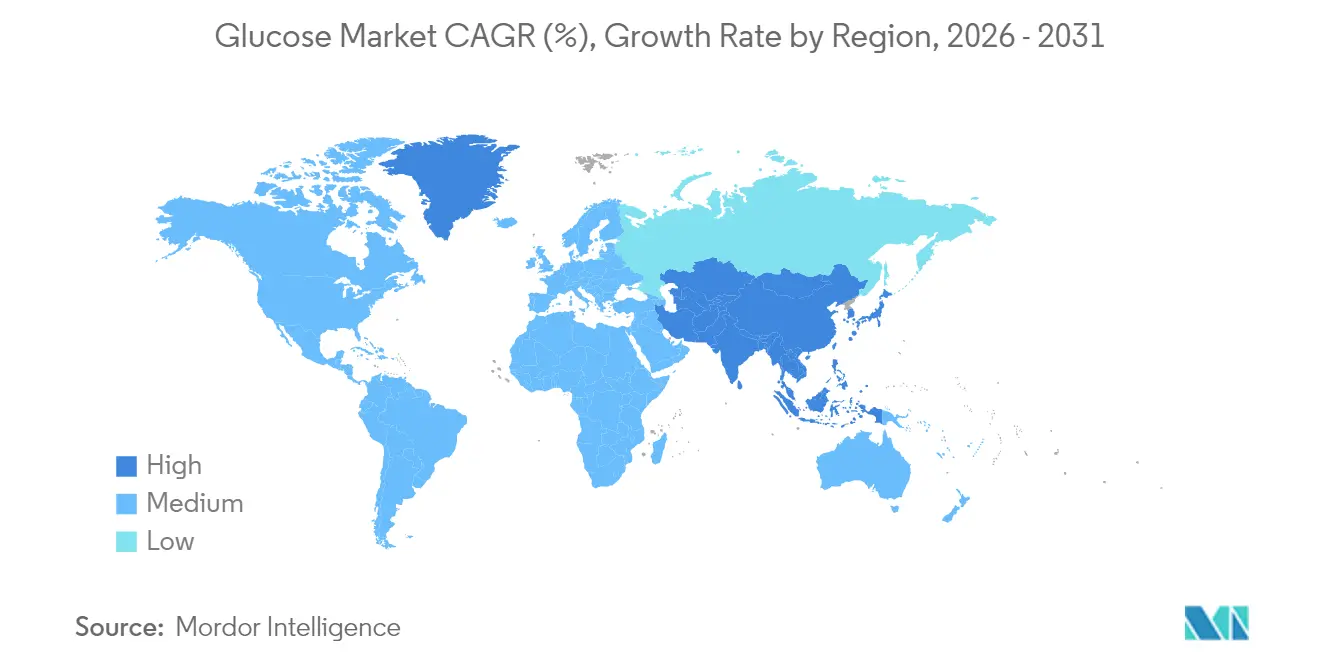

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

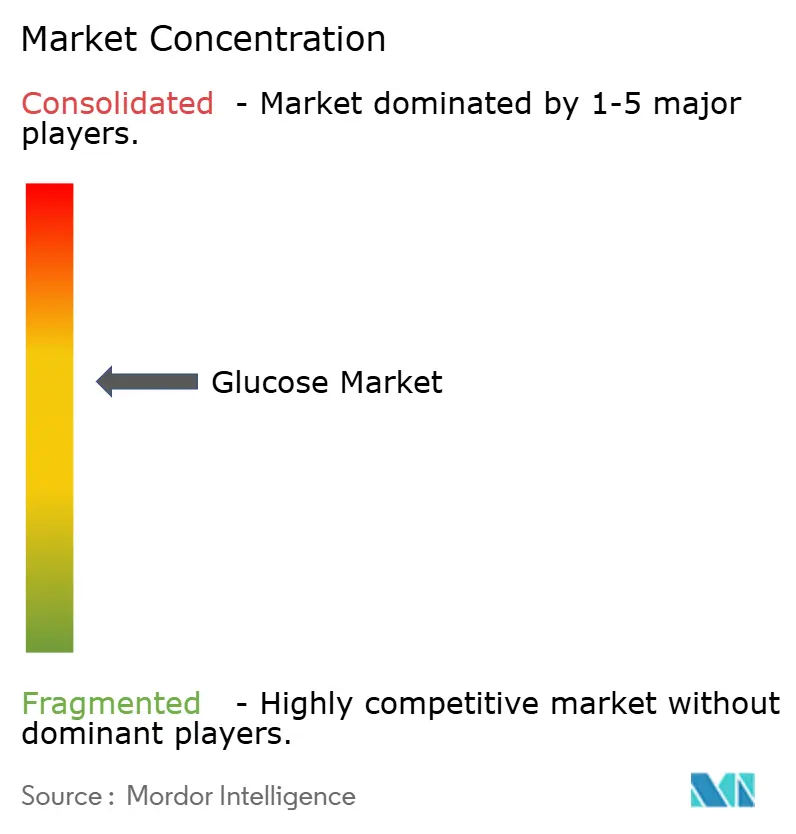

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Glucosa por Mordor Intelligence

Se espera que el tamaño del mercado de glucosa crezca de USD 26.91 mil millones en 2025 a USD 27.88 mil millones en 2026 y se prevé que alcance USD 33.26 mil millones en 2031 a una CAGR del 3.6% durante 2026-2031. La glucosa, un componente fundamental del mercado de glucosa, se utiliza ampliamente como edulcorante en diversos productos, incluidos productos horneados, lácteos y confitería, ofreciendo entre el 60-70% de la dulzura de la sacarosa. En aplicaciones de confitería, la glucosa realza los sabores afrutados, proporciona una sensación refrescante y equilibra la dulzura. Además, la glucosa se utiliza en bebidas, helados, platos culinarios, procesos de curado de carnes y productos farmacéuticos. En bebidas a base de leche, como chocolate y bebidas saborizadas, la glucosa ayuda a regular la dulzura cuando se combina con otros azúcares. El uso de glucosa en el segmento de alimentos y bebidas está aumentando debido a los cambios en los hábitos alimentarios y la creciente preferencia por aperitivos y postres. El crecimiento del mercado está impulsado por la creciente demanda de alimentos de conveniencia y edulcorantes versátiles que ofrecen beneficios para la salud en los sectores de confitería, panadería y lácteos. Sin embargo, el mercado enfrenta desafíos derivados de la volatilidad en los precios del maíz, interrupciones en la cadena de suministro y cambios económicos. Los productores globales de glucosa están explorando el trigo y el almidón cocido como alternativas sostenibles para producir jarabes de glucosa utilizados en productos horneados, bebidas y helados. La industria experimenta una mayor demanda de soluciones de etiqueta limpia, creando oportunidades para los fabricantes de glucosa, mientras que las empresas mejoran sus carteras mediante innovación de productos apoyada en tecnología.

Conclusiones Clave del Informe

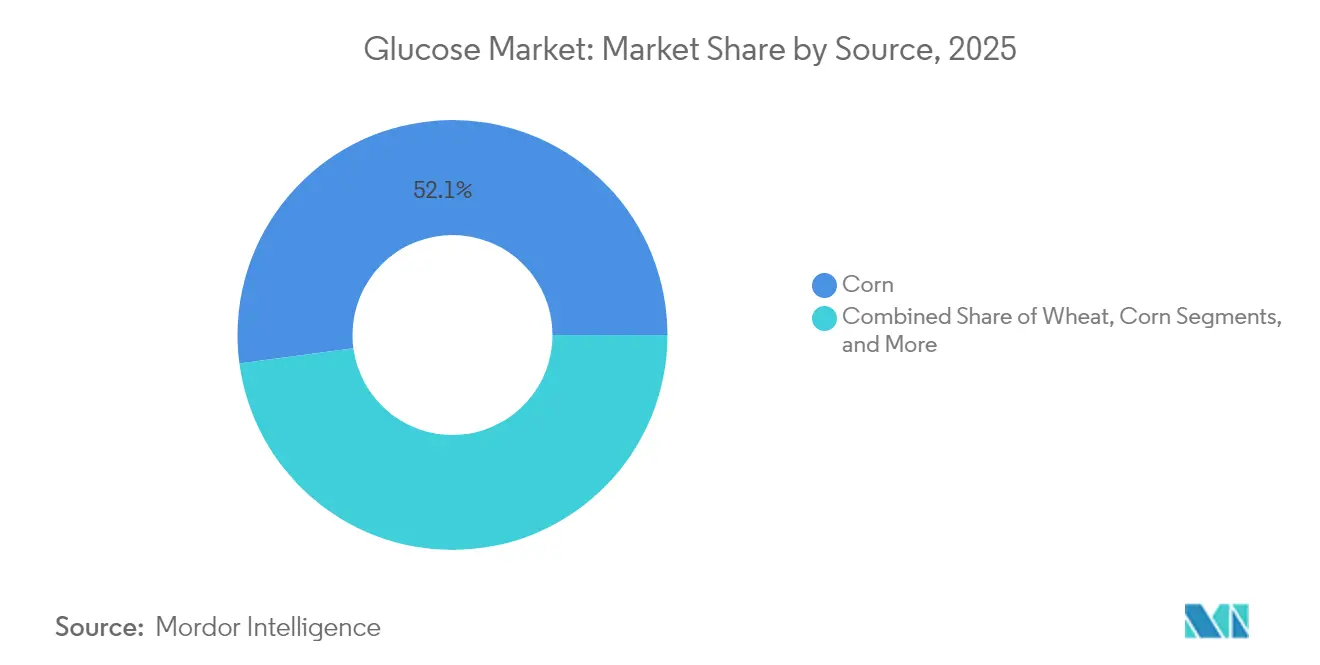

- Por fuente, el maíz lideró con el 52.12% de la participación del mercado de glucosa en 2025 y se prevé que registre una CAGR del 3.05% hasta 2031, mientras que el trigo está proyectado para crecer más rápido con una CAGR del 4.98%.

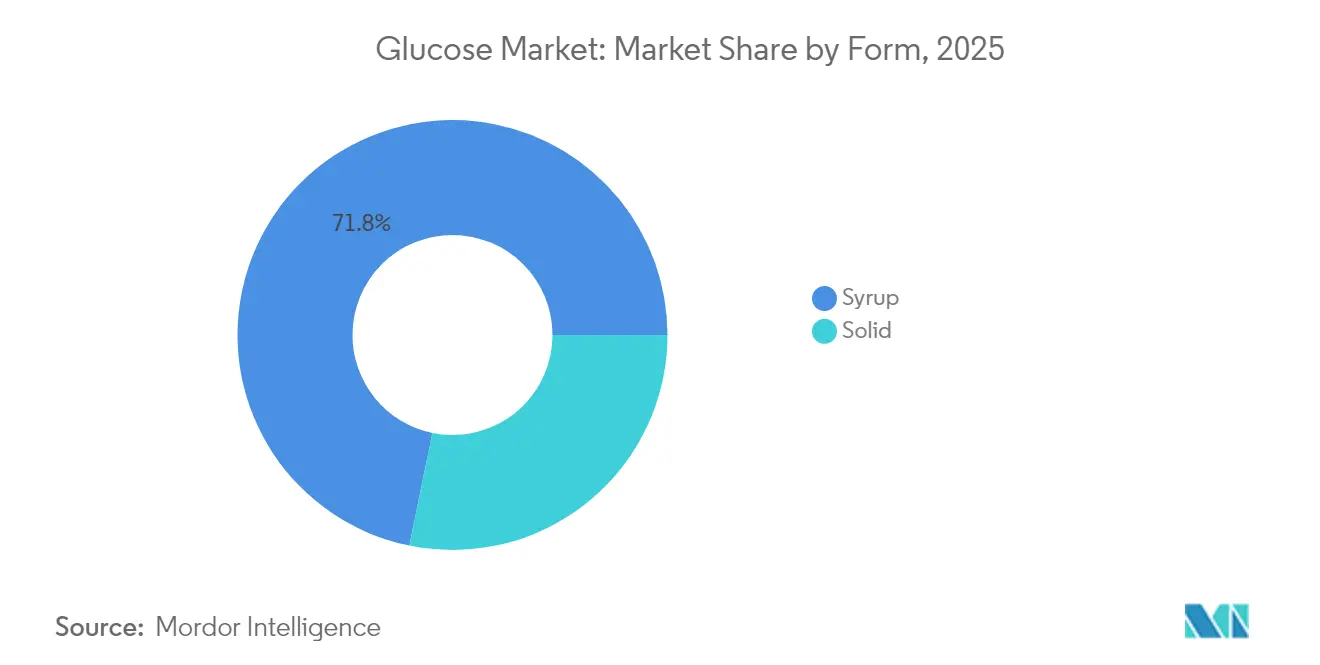

- Por forma, el jarabe representó el 71.78% de los ingresos en 2025; se proyecta que la glucosa sólida se expanda a una CAGR del 4.76% hasta 2031.

- Por grado, el grado alimentario representó el 60.54% de los ingresos en 2025; se anticipa que el grado farmacéutico crezca a una CAGR del 5.48%.

- Por aplicación, alimentos y bebidas retuvo el 55.83% de la participación en 2025, aunque se espera que cuidado personal y cosméticos registre una CAGR del 5.26%.

- Por región, América del Norte representó el 37.68% de los ingresos de 2025; Asia-Pacífico está en camino de registrar la CAGR más rápida del 4.98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Glucosa

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de edulcorantes naturales para alimentos | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de la demanda de alimentos de conveniencia y procesados | +0.9% | Asia-Pacífico como núcleo, con desbordamiento hacia América Latina | Corto plazo (≤ 2 años) |

| Adopción creciente de soluciones médicas a base de glucosa | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente de glucosa en la producción fermentativa de bioplásticos | +0.4% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en productos de nutrición deportiva y energética | +0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incorporación creciente de glucosa en fórmulas infantiles y pediátricas | +0.5% | Global, con enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Edulcorantes Naturales para Alimentos

El mercado de glucosa experimenta una expansión significativa a medida que los procesadores de alimentos sustituyen cada vez más los aditivos sintéticos por glucosa que cumple con el estatus GRAS (Generalmente Reconocido como Seguro) de la FDA (Administración de Alimentos y Medicamentos de los Estados Unidos) [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Generalmente Reconocido como Seguro (GRAS)," fda.gov. Según la Encuesta sobre Alimentos y Salud del Consejo Internacional de Información Alimentaria (IFIC) publicada en 2024, aproximadamente el 43% de los consumidores estadounidenses prefieren fuentes naturales de dulzura. [2]Encuesta sobre Alimentos y Salud del IFIC, "La encuesta anual del Consejo Internacional de Información Alimentaria a los consumidores estadounidenses," foodinsight.org, lo que indica un sólido crecimiento del mercado y una fuerte preferencia de los consumidores por alternativas naturales. La Tecnología de Azúcar Limpio de Green Plains permite métodos de producción bajos en carbono, demostrando la compatibilidad entre sostenibilidad y funcionalidad en los procesos modernos de fabricación de glucosa. Los proveedores que pueden verificar el uso de energías renovables en la producción obtienen ventajas competitivas sustanciales a medida que los minoristas implementan requisitos de certificación ambiental más estrictos en sus cadenas de suministro. El segmento premium ha evolucionado más allá de las métricas de calidad tradicionales, enfatizando ahora tanto la calidad superior del producto como el desempeño ambiental verificado, reflejando una transformación más amplia de la industria hacia prácticas sostenibles.

Auge de la Demanda de Alimentos de Conveniencia y Procesados

El viraje hacia los estilos de vida urbanos en la región Asia-Pacífico mantiene una alta capacidad de producción en instalaciones de fabricación de panadería, bebidas y comidas listas para consumir, donde la glucosa líquida es esencial para la retención de humedad y el control del dorado. La rápida urbanización en las principales economías como China, India y los países del Sudeste Asiático ha transformado los patrones tradicionales de consumo de alimentos, impulsando una mayor demanda de alimentos procesados y de conveniencia. Los procesadores de alimentos chinos importan cantidades significativas de ingredientes a base de maíz de los Estados Unidos debido a la calidad constante del suministro y a las relaciones comerciales establecidas. Los fabricantes de alimentos prefieren la glucosa porque proporciona múltiples funciones —dulzura, soporte de fermentación y mejora de la textura— a través de un solo ingrediente, reduciendo la complejidad de adquisición y los costos operativos. El crecimiento de las plataformas de comercio electrónico incrementa la producción de alimentos envasados, con los principales minoristas en línea ampliando sus servicios de entrega de alimentos y segmentos de supermercados digitales. Esta transformación digital garantiza un crecimiento sostenido de la demanda incluso durante períodos de menor gasto del consumidor, ya que los consumidores dependen cada vez más de los productos alimentarios envasados por su conveniencia y mayor vida útil.

Adopción Creciente de Soluciones Médicas a Base de Glucosa

El mercado de glucosa de grado farmacéutico ha experimentado una mayor demanda en comparación con otros segmentos, impulsado por la expansión de la capacidad de fabricación de medicamentos GLP-1. La inversión de USD 3 mil millones de Eli Lilly en la producción de terapéuticos peptídicos en diciembre de 2024 estableció una nueva línea de base premium para los proveedores de glucosa en la industria farmacéutica. La prevalencia global de diabetes, que afecta al 10% de los adultos en todo el mundo, proporciona a los fabricantes una visibilidad de volumen a largo plazo. Esta estabilidad del mercado alienta a los procesadores a invertir en líneas de producción conformes con BPM (Buenas Prácticas de Manufactura), que ofrecen márgenes más altos que la producción de glucosa de grado alimentario. El mercado de glucosa farmacéutica está evolucionando a medida que los fabricantes actualizan sus instalaciones para cumplir con los estrictos requisitos de calidad y la mayor demanda de las empresas farmacéuticas.

Uso Creciente de Glucosa en la Producción Fermentativa de Bioplásticos

Los avances en biotecnología permiten la producción sostenible de plásticos a partir de glucosa, abordando las preocupaciones ambientales y creando nuevas oportunidades para los productores de glucosa. La investigación demuestra las aplicaciones de la glucosa en la producción de tereftalato de polietileno (PET) de base biológica y otros bioplásticos, aunque los costos de producción afectan actualmente la viabilidad económica. En noviembre de 2024, Solugen y ADM se asociaron para establecer una instalación de biofabricación que utiliza dextrosa de fuente ADM para producir ácidos orgánicos bajos en carbono, con una capacidad de 120 kilotones por año. Su proceso de fermentación reduce las emisiones de carbono en comparación con la fabricación química tradicional, alineándose con las iniciativas corporativas de sostenibilidad y las crecientes regulaciones ambientales. Las biorrefinerías integradas que utilizan materias primas de primera y segunda generación pueden mejorar la rentabilidad y optimizar la utilización de glucosa en múltiples flujos de productos. Este desarrollo representa la evolución de la glucosa de ingrediente alimentario a producto químico esencial en la fabricación sostenible de materiales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas | -0.7% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Disponibilidad de edulcorantes alternativos | -0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia por alimentos con bajo índice glucémico | -0.4% | Mercados desarrollados, emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Adopción creciente de dietas bajas en azúcar | -0.5% | Global, con concentración en demografías conscientes de la salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Materias Primas

Los precios del maíz y el trigo influyen significativamente en la mayoría de los costos de producción de glucosa. El conflicto entre Rusia y Ucrania perturbó gravemente las exportaciones de cereales, provocando restricciones sustanciales en los suministros del mercado al contado. El Banco Mundial anticipa una disminución en los precios generales de los cultivos en 2025, pero señala una volatilidad persistente en los precios de los productos agrícolas [3]Banco Mundial, "Perspectivas de los Mercados de Materias Primas," worldbank.org. Los informes financieros de ADM demuestran presiones considerables sobre los márgenes en su segmento de Soluciones de Carbohidratos, atribuidas principalmente a los costos fluctuantes de las materias primas en los mercados globales. En respuesta a estos desafíos, los procesadores están implementando medidas estratégicas, incluida la extensión de acuerdos de compra anticipada y la incorporación de materias primas alternativas como el trigo y la yuca. Si bien estas adaptaciones ayudan a gestionar las incertidumbres del mercado, solo mitigan parcialmente los riesgos de precios continuos que enfrentan los participantes de la industria.

Disponibilidad de Edulcorantes Alternativos

Los edulcorantes naturales como la alulosa, la tagatosa y la stevia están captando una mayor participación de mercado debido a sus propiedades bajas en calorías y su impacto mínimo en los niveles de azúcar en sangre. La demanda de los consumidores por alternativas más saludables ha establecido estos edulcorantes como ingredientes esenciales en la fabricación de alimentos y bebidas. Los fabricantes surcoreanos están ampliando sus capacidades de producción de alulosa, respaldados por incentivos gubernamentales y regulaciones favorables. Roquette y Bonumose están implementando nuevas tecnologías en julio de 2024 para mejorar la eficiencia en la producción de tagatosa, permitiendo la competencia en precios con la glucosa en segmentos de confitería premium. La creciente demanda de productos con azúcar reducida ha reformado el mercado de edulcorantes. Los fabricantes de glucosa se han adaptado destacando el origen natural de sus productos, el abastecimiento sostenible y las diversas aplicaciones en categorías alimentarias, superando la competencia basada únicamente en precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio del Maíz Enfrenta la Innovación del Trigo

La glucosa a base de maíz representó una participación de mercado del 52.12% en 2025 y proyectó una CAGR del 3.05% hasta 2031. Los complejos integrados de molienda húmeda en los Estados Unidos otorgan a los procesadores beneficios estructurales de costo, incluido el acceso ferroviario y los créditos de coproducto de etanol. ADM por sí sola muele millones de bushels anualmente, reforzando la confiabilidad del suministro que valoran los principales fabricantes de bebidas y confitería. Sin embargo, la variabilidad del rendimiento impulsada por el clima y las fluctuaciones en la política de biocombustibles inyectan volatilidad, motivando estrategias de contingencia.

La glucosa derivada del trigo crece a una CAGR del 4.98% a medida que los procesadores europeos y asiáticos se protegen contra el riesgo en el precio del maíz y aprovechan los excedentes regionales de cereales. Las plantas de almidón de la Unión Europea reacondicionan sus líneas para la capacidad de alimentación dual, asegurando la continuidad si la logística del Mar Negro vuelve a tensarse. La papa y la yuca ocupan nichos pequeños pero rentables donde el etiquetado libre de alérgenos o la agronomía tropical ofrecen ventajas localizadas. La Tecnología de Azúcar Limpio destaca cómo la elección de la materia prima puede alinearse con la imagen de marca de reducción de carbono, posicionando a los productores de glucosa para las auditorías de alcance 3 exigidas por los compradores globales de bienes de consumo empacados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Grado: La Estabilidad del Grado Alimentario Encuentra la Prima Farmacéutica

Los flujos de grado alimentario aportaron el 60.54% de las ventas de 2025, respaldados por el cumplimiento global de BPM y Codex que asegura la aceptación de etiquetas en múltiples países. Las bebidas de consumo masivo, las frutas enlatadas y los postres congelados continúan generando contratos de alto volumen que sustentan la demanda base del mercado de glucosa.

En contraste, los volúmenes de grado farmacéutico son menores, pero alcanzan precios hasta un 60% más altos. El tamaño del mercado de glucosa para material de clase inyectable está proyectado para ascender de USD 2.43 mil millones en 2026 a USD 3.17 mil millones en 2031 con una CAGR del 5.48%. La certificación bajo los protocolos ICH-Q7 y USP eleva los costos de producción, aunque inversiones como la planta de Novo Nordisk en Carolina del Norte aseguran acuerdos de compra a varios años. Los productos de grado técnico dirigidos a nutrientes de fermentación o aditivos para concreto completan las carteras, permitiendo a las plantas cambiar de flujos según las señales de margen.

Por Forma: El Liderazgo del Jarabe Desafiado por el Crecimiento del Sólido

El segmento de Jarabe representó el 71.78% de la participación en los ingresos en 2025 gracias a las tuberías industriales construidas para el manejo de líquidos en instalaciones de bebidas, panadería y conservas. El mercado de glucosa se beneficia de la miscibilidad inmediata del jarabe, sus atributos de control del color y su menor inversión de capital en comparación con la cristalización. Las bombas de dosificación automatizadas y los tanques cerrados también reducen los riesgos microbianos en las líneas continuas, un factor clave en las plantas de aperitivos de alto rendimiento.

Se estima que los formatos sólidos registren una CAGR del 4.76%, atrayendo a usuarios farmacéuticos, de nutrición deportiva y de panadería premium que valoran la dosificación precisa en gramos y la vida útil prolongada. Las salas limpias farmacéuticas dependen de la glucosa cristalina para diluyentes inyectables, con requisitos de recuentos microbianos cercanos a cero. Las marcas de geles energéticos y suplementos prefieren polvos aglomerados que se disuelven rápidamente pero resisten el apelmazamiento en climas húmedos. Los grados de malla más fina también permiten sustratos alimentarios impresos en 3D, ampliando la innovación en aplicaciones y atrayendo volúmenes incrementales fuera de los líquidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio de los Alimentos Enfrenta la Disrupción del Cuidado Personal

Alimentos y bebidas mantuvo el 55.83% de participación en 2025, equivalente a USD 15.03 mil millones del tamaño del mercado de glucosa, con una modesta CAGR prevista del 2.92%. Los jarabes líquidos continúan siendo el pilar de confiterías, cervecerías y mezcladores lácteos porque la sustitución de la sacarosa reduce el riesgo de cristalización. Sin embargo, el posicionamiento de menor contenido de azúcar entre las marcas premium limita el crecimiento en volumen, impulsando a los procesadores a orientarse hacia categorías adyacentes.

El cuidado personal crece a una CAGR del 5.26% a medida que los formuladores aprovechan la glucosa como humectante y sustrato de fermentación para productos de microbioma cutáneo. Las rutinas de belleza japonesas y coreanas destacan los hidratantes de origen natural, lo que se traduce en un crecimiento de dos dígitos para los ésteres de glucosa en sueros. El uso farmacéutico, ya analizado, se acelera aún más a medida que los inyectables y las soluciones de rehidratación oral se expanden en mercados emergentes. Los segmentos de nutrición animal y materia prima para bioplásticos completan la demanda, cada uno amortiguado frente a los ciclos de sustitución de azúcares dietéticos.

Análisis Geográfico

América del Norte mantuvo el 37.68% de participación de mercado en 2025, sustentada en un cinturón de maíz integrado, profunda experiencia en procesamiento químico y una sólida cadena de valor farmacéutica. ADM, Cargill e Ingredion concentran activos de molienda de almidón cerca de las zonas de origen de cereales en el Medio Oeste y luego envían jarabes por ferrocarril a las embotelladoras costeras. La región también alberga el mayor conjunto de instalaciones de medicamentos GLP-1, lo que garantiza una demanda constante de glucosa de grado USP incluso cuando la reformulación de alimentos para aperitivos se desacelera. La familiaridad regulatoria con los códigos de la FDA y USP reduce la fricción de cumplimiento, manteniendo la competitividad exportadora hacia América Latina.

Asia-Pacífico registra la CAGR más rápida del 4.98% hasta 2031 a medida que China, India y el Sudeste Asiático se urbanizan. La expansión de la cadena de frío y el comercio minorista moderno impulsan la penetración de alimentos envasados, mientras que los procesadores de almidón domésticos escalan para reemplazar las importaciones. Los molinos chinos integran maíz, trigo y yuca para suavizar los costos de las materias primas, y los gobiernos locales subsidian las exportaciones de confitería que dependen de insumos de glucosa. La creciente incidencia de enfermedades crónicas también impulsa la penetración de grado farmacéutico, con empresas multinacionales construyendo sitios de llenado y acabado dentro de la región para acortar las cadenas de suministro.

El mercado de glucosa de Europa madura, aunque sigue siendo rico en oportunidades en nichos premium. La aversión de los consumidores a los edulcorantes artificiales canaliza la demanda hacia jarabes de origen cereal, mientras que la política de descarbonización amplifica el interés en las iniciativas de glucosa a bioplásticos. Las plantas de Europa Central procesan tanto maíz como trigo, mitigando los riesgos de suministro del Mar Negro y manteniendo el acceso libre de aranceles dentro del Mercado Único. América del Sur y Oriente Medio y África permanecen en etapa emergente, pero las inversiones en panadería y bebidas en Brasil, Egipto y Nigeria señalan una demanda base creciente una vez que se estabilicen los vientos en contra macroeconómicos.

Panorama Competitivo

El mercado de glucosa presenta una fragmentación moderada, con corporaciones multinacionales que compiten contra procesadores regionales y empresas tecnológicas emergentes centradas en métodos de producción sostenibles. La concentración del mercado varía según la geografía y la aplicación. América del Norte y Europa exhiben una mayor consolidación, dominadas por grandes actores como ADM, Cargill e Ingredion. En contraste, la región Asia-Pacífico permanece más fragmentada, con numerosos procesadores locales y regionales que atienden a las industrias alimentarias domésticas. Las aplicaciones farmacéuticas impulsan la intensidad competitiva al crear oportunidades de precios premium, atraer nuevos participantes y motivar expansiones de capacidad por parte de los actores existentes.

El mercado muestra tendencias estratégicas clave centradas en la integración vertical, las iniciativas de sostenibilidad y la diversificación de aplicaciones, a medida que las empresas buscan ventajas competitivas más allá del liderazgo en costos. La adquisición de CP Kelco por parte de Tate & Lyle por USD 1.8 mil millones en noviembre de 2024 ejemplifica esta tendencia mediante la consolidación que combina capacidades de producción de glucosa con ingredientes especializados para soluciones de edulcoración integrales. Empresas como Green Plains enfatizan el avance tecnológico, implementando la Tecnología de Azúcar Limpio para mejorar la eficiencia productiva y lograr una producción de glucosa baja en carbono.

Están surgiendo oportunidades de espacio en blanco en aplicaciones farmacéuticas, producción de bioplásticos y formulaciones de cuidado personal, donde el origen natural y las propiedades funcionales de la glucosa ofrecen potencial de diferenciación. Las empresas de biotecnología están perturbando el mercado con métodos de producción basados en fermentación, mientras que los procesadores especializados apuntan a aplicaciones de nicho con estructuras de precios premium. Estos desarrollos subrayan la evolución del panorama competitivo y el creciente énfasis en la innovación y la sostenibilidad dentro del mercado de glucosa.

Líderes de la Industria de Glucosa

Cargill, Incorporated.

Tereos S.A.

Wilmar International Limited

Louis Dreyfus Holding B.V.

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Tate & Lyle completó la adquisición de CP Kelco por USD 1.8 mil millones para crear un negocio líder global de soluciones especializadas para alimentos y bebidas, mejorando las capacidades en aplicaciones de edulcoración, sensación en boca y fortificación.

- Julio de 2024: Roquette se asoció con Bonumose para mejorar la escalabilidad de la producción de tagatosa, un sustituto del azúcar de bajo índice glucémico que compite con las aplicaciones tradicionales de glucosa en segmentos de consumidores conscientes de la salud.

- Abril de 2024: Solugen inició obras de una instalación de biofabricación en Marshall, Minnesota, asociándose con ADM para utilizar dextrosa en la producción sostenible de ácidos orgánicos con una capacidad de 120 kilotones por año y la creación de más de 50 empleos de alta cualificación.

Alcance del Informe Global del Mercado de Glucosa

La glucosa (dextrosa) es un tipo de azúcar derivada de fuentes naturales como el trigo, el maíz y otras fuentes.

El mercado de glucosa (dextrosa) está segmentado por fuente, aplicación y geografía. Con base en la fuente, el mercado se segmenta por trigo, maíz y otras fuentes. Por aplicación, el mercado se segmenta en alimentos y bebidas, farmacéutico y otras aplicaciones. El segmento de alimentos y bebidas del mercado se segmenta adicionalmente en panadería y confitería, aperitivos y cereales, bebidas y productos lácteos. El estudio también cubre el análisis a nivel global de las principales regiones como América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han realizado sobre la base del valor en (millones de USD).

| Maíz |

| Trigo |

| Papa |

| Yuca |

| Otros |

| Jarabe |

| Sólido |

| Grado Alimentario |

| Grado Farmacéutico |

| Otros |

| Alimentos y Bebidas | Panadería y Confitería |

| Aperitivos y Cereales | |

| Bebidas | |

| Productos Lácteos y Postres Congelados | |

| Otros Alimentos y Bebidas | |

| Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Alimentación Animal | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Fuente | Maíz | |

| Trigo | ||

| Papa | ||

| Yuca | ||

| Otros | ||

| Por Forma | Jarabe | |

| Sólido | ||

| Por Grado | Grado Alimentario | |

| Grado Farmacéutico | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Aperitivos y Cereales | ||

| Bebidas | ||

| Productos Lácteos y Postres Congelados | ||

| Otros Alimentos y Bebidas | ||

| Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Alimentación Animal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de glucosa?

El mercado de glucosa está valorado en USD 27.88 mil millones en 2026 y se proyecta que alcance USD 33.26 mil millones en 2031.

¿Qué fuente de glucosa representa la mayor participación en los ingresos?

La glucosa a base de maíz lidera con el 52.12% de los ingresos de 2025, respaldada por una infraestructura de procesamiento madura en América del Norte.

¿Qué fuente está creciendo más rápido?

Se prevé que la glucosa derivada del trigo se expanda a una CAGR del 4.98% entre 2026 y 2031 debido a la diversificación y la disponibilidad regional de cultivos.

¿Qué tan dominante es el jarabe en comparación con la glucosa sólida?

El jarabe capturó el 71.78% de las ventas de 2025, mientras que se espera que los formatos sólidos crezcan a una CAGR del 4.76% a medida que aumenta la demanda farmacéutica y de nutrición deportiva.

Última actualización de la página el: