Tamaño y Participación del Mercado de Edulcorantes Artificiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

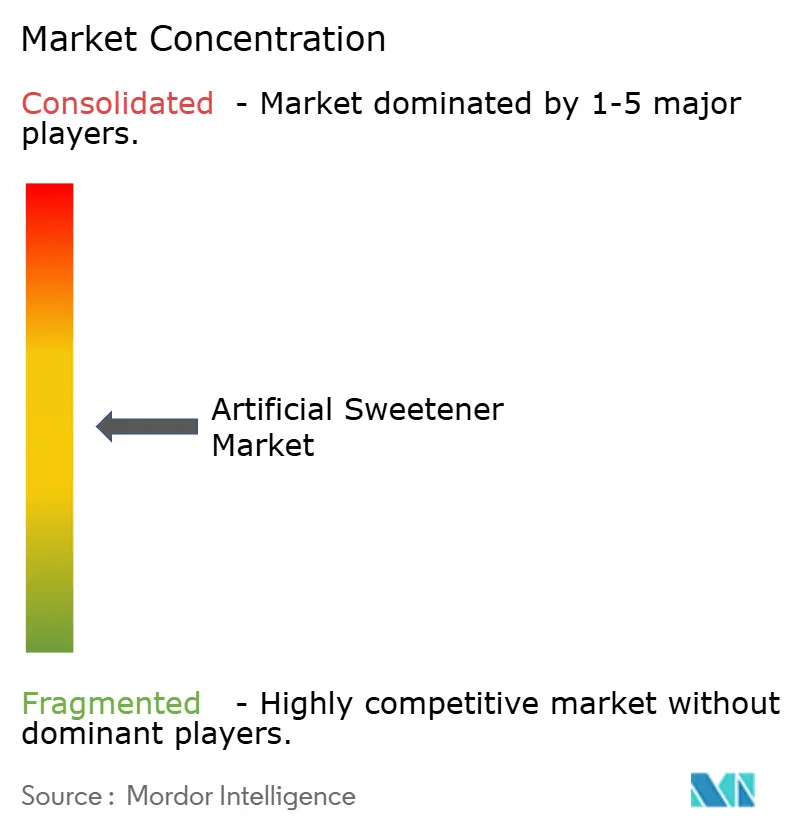

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Artificiales por Mordor Intelligence

Se espera que el tamaño del mercado de edulcorantes artificiales crezca de USD 4,09 mil millones en 2025 a USD 4,28 mil millones en 2026 y se prevé que alcance USD 5,38 mil millones en 2031 a una CAGR del 4,63% durante 2026-2031. Este crecimiento indica un cambio de enfoque hacia la creación de productos de mejor calidad, la introducción de formulaciones innovadoras y la expansión de su uso en diversas industrias, en lugar de simplemente aumentar la producción. La creciente demanda de edulcorantes artificiales está impulsada en gran medida por consumidores que gestionan el peso, la diabetes y otros problemas de salud metabólica. Organismos reguladores como la FDA y la EFSA continúan confirmando la seguridad de los edulcorantes bajos en calorías aprobados, siempre que se consuman dentro de los límites recomendados. En términos de tipos, la sucralosa sigue siendo un producto de alto rendimiento, mientras que opciones más nuevas como el advantamo están creciendo más rápido que otras. En cuanto a las formas, los edulcorantes en polvo continúan dominando, pero los edulcorantes líquidos están ganando popularidad debido a su comodidad. Entre las aplicaciones, las bebidas siguen siendo el segmento más grande, pero el uso de edulcorantes artificiales en productos farmacéuticos está creciendo rápidamente. El mercado de edulcorantes artificiales está moderadamente concentrado, con actores principales como Cargill, Archer Daniels Midland e Ingredion liderando la competencia. Estas empresas se benefician de sus cadenas de suministro verticalmente integradas, laboratorios globales de investigación y aplicación, y carteras de productos diversificadas. Su capacidad para innovar y adaptarse a las cambiantes preferencias de los consumidores les ayuda a mantener una posición sólida en el mercado.

Conclusiones Clave del Informe

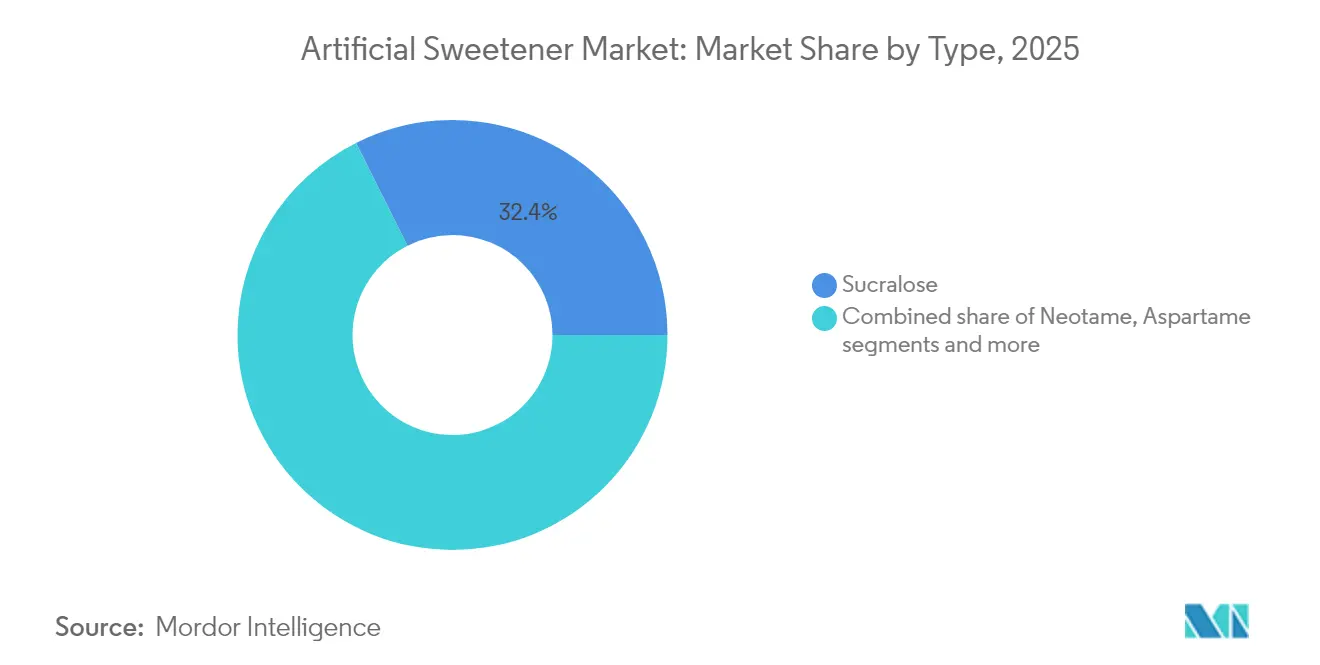

- Por tipo, la sucralosa lideró con una participación del 32,41% en el mercado de edulcorantes artificiales en 2025, mientras que se prevé que el advantamo se expanda a una CAGR del 5,82% hasta 2031.

- Por forma, el segmento de polvo representó el 72,96% del tamaño del mercado de edulcorantes artificiales en 2025, y las soluciones líquidas muestran el crecimiento más rápido con una CAGR del 5,88% hasta 2031.

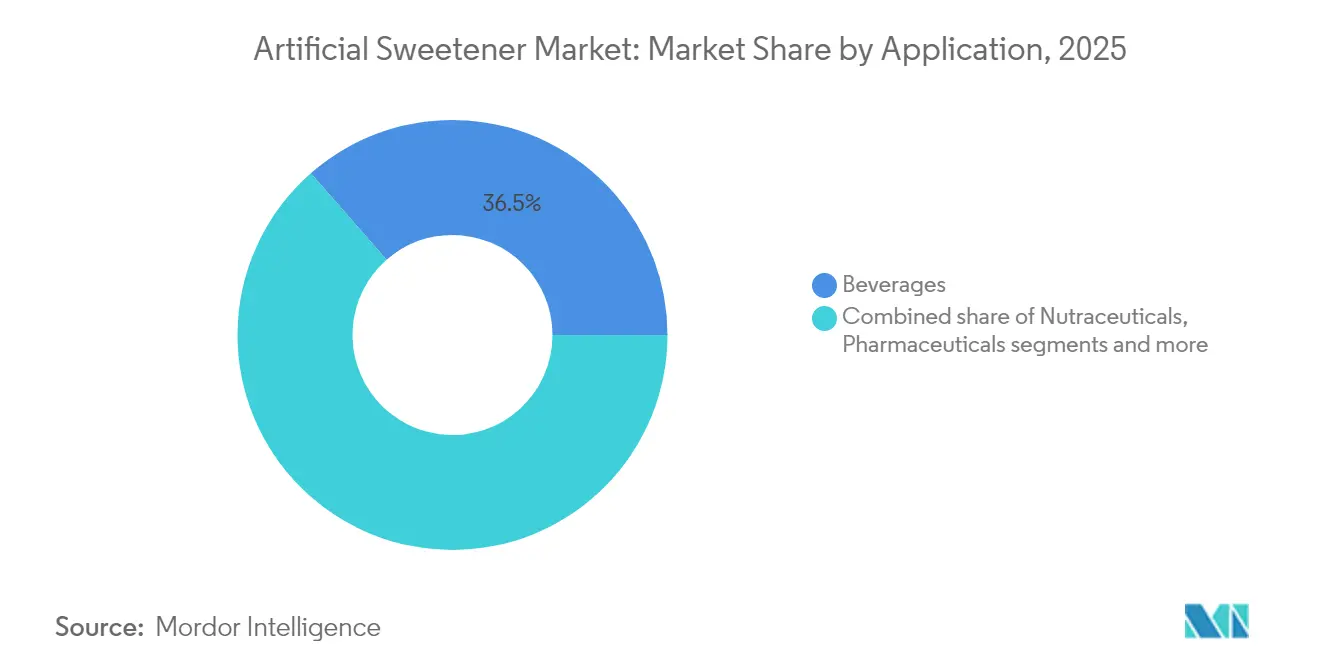

- Por aplicación, las bebidas representaron el 36,45% de los ingresos en 2025, mientras que se proyecta que los productos farmacéuticos y nutracéuticos crezcan un 6,18% anualmente hasta 2031.

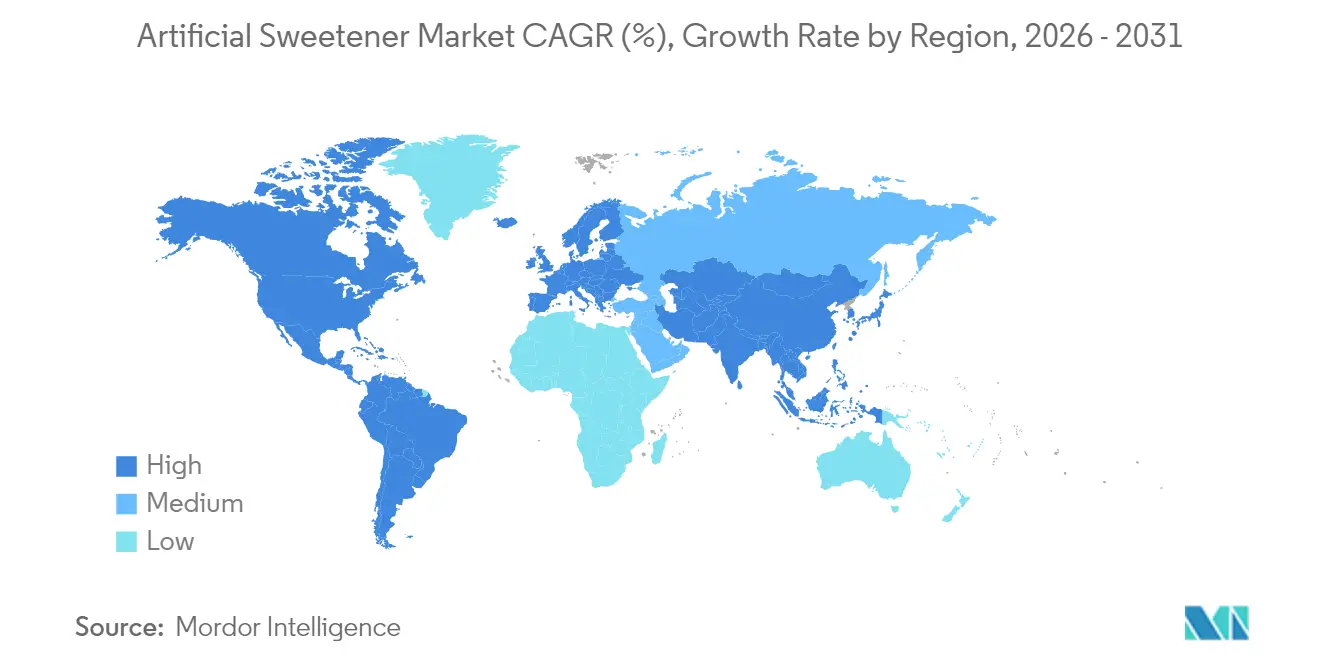

- Por geografía, Asia-Pacífico contribuyó con el 31,78% de la participación de edulcorantes artificiales en 2025, y se proyecta que Oriente Medio y África registren la CAGR regional más alta del 6,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edulcorantes Artificiales

Tabla de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente prevalencia de obesidad y diabetes que impulsa la adopción de edulcorantes artificiales | +1.2% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente penetración de productos de confitería sin azúcar | +0.8% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor vida útil de los edulcorantes artificiales | +0.3% | Global, particularmente relevante en mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente demanda de los consumidores de bebidas sin calorías | +1.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Inclinación del consumidor hacia sustitutos del azúcar en el control de peso | +0.9% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avance tecnológico que mejora el sabor y la estabilidad de los edulcorantes | +0.7% | Global, con centros de innovación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de obesidad y diabetes que impulsa la adopción de edulcorantes artificiales

El mercado global de edulcorantes artificiales está creciendo de manera constante, principalmente debido a las crecientes tasas de obesidad y diabetes, que están alentando a las personas a cambiar a alternativas bajas en calorías y sin azúcar. Según la Federación Internacional de Diabetes, aproximadamente 589 millones de adultos en todo el mundo viven actualmente con diabetes, y se espera que este número aumente a 853 millones para 2050[1]Fuente: Diabetes Atlas Org, "Informe Global de Diabetes 2000 — 2050," diabetesatlas.org. De manera similar, la Federación Mundial de Obesidad estima que para 2035, más de 750 millones de niños de entre 5 y 19 años tendrán sobrepeso u obesidad[2]Fuente: World Obesity Org, "Atlas Mundial de Obesidad 2024," worldobesity.org. Para abordar estos problemas de salud, los proveedores de atención médica están utilizando cada vez más edulcorantes artificiales como el aspartamo y la sucralosa en planes de nutrición clínica. Los hospitales también están ampliando sus opciones de comidas sin azúcar para ayudar a los pacientes a gestionar mejor su dieta. Las empresas farmacéuticas están incorporando edulcorantes termoestables como la sucralosa en medicamentos para mejorar su sabor, facilitando que los pacientes los tomen según lo prescrito. Esta creciente demanda de los sectores sanitario y farmacéutico garantiza una base estable y fiable para el mercado de edulcorantes artificiales, apoyando un crecimiento constante incluso cuando cambian las preferencias de los consumidores.

Creciente penetración de productos de confitería sin azúcar

La creciente preferencia por golosinas más saludables está impulsando el crecimiento de los productos de confitería sin azúcar. Este cambio ha alentado a las principales marcas mundiales de confitería a reformular sus productos más vendidos para mantenerse competitivas en el mercado. Las opciones sin azúcar, incluidos chocolates, chicles y gomitas, están ocupando cada vez más espacio premium en las estanterías de América del Norte y Europa. Al mismo tiempo, la región de Asia-Pacífico está viendo gradualmente la introducción de nuevas líneas de productos sin azúcar. Según Food Insights, a partir de 2024, el 66% de los consumidores estadounidenses están trabajando activamente para reducir su consumo de azúcar, un aumento respecto al 61% de años anteriores[3]Fuente: Food Insights, "Encuesta de Alimentos y Salud IFIC 2024," foodinsight.org. Esta tendencia pone de relieve la creciente popularidad de la categoría de alimentos y bebidas sin azúcar, ya que los consumidores muestran una mayor disposición a pagar más por alternativas más saludables. Para satisfacer esta demanda, los fabricantes están recurriendo a edulcorantes artificiales como la sucralosa y el neotamo, a menudo combinados con potenciadores del sabor, para imitar de cerca el sabor de los productos tradicionales. Esta estrategia no solo ayuda a retener la lealtad de los clientes, sino que también permite a las empresas abordar desafíos como los impuestos al azúcar.

Creciente demanda de los consumidores de bebidas sin calorías

La creciente demanda de bebidas sin calorías está impulsando un crecimiento significativo en el mercado de edulcorantes artificiales, ya que los fabricantes innovan para alinearse con las cambiantes preferencias de los consumidores. Una encuesta de 2024 realizada por Archer Daniels Midland Company destaca que una gran parte de la población mundial está reduciendo activamente el consumo de azúcar, con países como México, España, Rumanía y Brasil reportando que casi el 90% de sus poblaciones están limitando o evitando el azúcar[4]Fuente: Archer Daniels Midland, "ADM Lanza la Herramienta Sweet Insights para Navegar las Tendencias de Reducción de Azúcar, en Todo el Mundo," adm.com. Para atender este cambio, los principales productores de edulcorantes como Tate & Lyle, PureCircle (una subsidiaria de Ingredion) y JK Sucralose están creando formulaciones avanzadas que replican de cerca el sabor y la textura del azúcar. Por ejemplo, Tate & Lyle introdujo su Zerose® Allulose Liquid en 2024, ofreciendo nuevos formatos diseñados específicamente para bebidas, mientras que Ingredion amplió su línea BESTEVIA® Reb M de edulcorantes a base de stevia, optimizados para refrescos sin calorías y aguas con gas. Estas innovaciones están permitiendo a las empresas de bebidas reformular productos como refrescos, cafés listos para beber y bebidas espirituosas sin alcohol con mejor sabor y estabilidad.

Avance tecnológico que mejora el sabor y la estabilidad de los edulcorantes

Los avances tecnológicos están haciendo que los edulcorantes artificiales sean más versátiles, más sabrosos y mejor adaptados para una amplia gama de aplicaciones en alimentos y bebidas. Las técnicas de fermentación de precisión ahora permiten la producción de glucósidos de esteviol raros como Reb M y Reb D a gran escala. Estas versiones más nuevas de stevia ofrecen un sabor más limpio y similar al azúcar, eliminando el amargor que era común en las formulaciones anteriores. Por ejemplo, Avansya, una empresa conjunta entre Cargill y DSM-Firmenich, ha desarrollado edulcorantes de alta pureza, Eversweet, que permiten productos completamente sin azúcar sin sacrificar el sabor. El advantamo, que es aproximadamente 20.000 veces más dulce que el azúcar regular, está ganando popularidad debido a su excelente estabilidad térmica, lo que lo hace ideal para productos horneados y productos lácteos a temperatura ultra alta (UHT). Al mismo tiempo, las innovaciones en encapsulación y co-cristalización están mejorando la vida útil, la solubilidad y el rendimiento de los edulcorantes en entornos de productos desafiantes, como bebidas ácidas y batidos con alto contenido de proteínas.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Estricto escrutinio regulatorio y requisitos de etiquetado | -0.6% | Global, con intensidad variable según la región | Mediano plazo (2-4 años) |

| Preferencia del consumidor por productos de "etiqueta limpia o natural" y sin aditivos | -0.9% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Posible carcinogenicidad de edulcorantes como la sacarina y el aspartamo | -0.7% | Global, con mayor impacto en mercados conscientes de la salud | Mediano plazo (2-4 años) |

| Inclinación del consumidor hacia edulcorantes de origen vegetal | -0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estricto escrutinio regulatorio y requisitos de etiquetado

Los desafíos regulatorios se están convirtiendo en un obstáculo significativo para el mercado de edulcorantes artificiales, con nuevas normas y preocupaciones de salud que están dando forma a la industria en 2024. Por ejemplo, la clasificación anterior de la Organización Mundial de la Salud del aspartamo como "posiblemente cancerígeno" ha llevado a muchas marcas a reformular sus productos para abordar las preocupaciones de los consumidores. De manera similar, la Autoridad Europea de Seguridad Alimentaria (EFSA) redujo recientemente la ingesta diaria admisible (IDA) de eritritol a 0,5 g/kg, lo que obliga a los fabricantes a ajustar las formulaciones y actualizar las etiquetas de los productos para cumplir con los nuevos estándares. La EFSA está reevaluando otros edulcorantes como el acesulfamo K, lo que crea mayor incertidumbre para la industria. En todo el mundo, las regulaciones variables, como los límites de aditivos impuestos por el Consejo de Cooperación del Golfo, están obligando a las empresas a adoptar estrategias específicas para cada mercado. Para gestionar estos desafíos, las empresas están invirtiendo en equipos de cumplimiento más grandes para manejar las crecientes complejidades legales, el aumento de los costos operativos y el riesgo de cambios regulatorios repentinos que podrían afectar las aprobaciones de ingredientes.

Preferencia del consumidor por productos de "etiqueta limpia o natural" y sin aditivos

Los consumidores están mostrando una creciente preferencia por productos de etiqueta limpia y sin aditivos, lo que está planteando desafíos significativos para el mercado de edulcorantes artificiales. Este cambio es particularmente evidente entre las personas conscientes de la salud y los grupos demográficos más jóvenes. Un estudio de 2025 publicado en MDPI encontró que el 74,1% de los padres y el 54,2% de los estudiantes tienen una visión negativa de los edulcorantes artificiales, a pesar de su aprobación por parte de las autoridades reguladoras. Este escepticismo ha llevado a muchos consumidores, especialmente a la Generación Z y los millennials, a examinar detenidamente las etiquetas de ingredientes y elegir alternativas naturales como la stevia, el fruto del monje o los azúcares sin refinar. Para abordar estas preocupaciones, los fabricantes de edulcorantes artificiales se están adaptando enfatizando los procesos de producción basados en fermentación, mejorando la transparencia en sus cadenas de suministro y mostrando mejores prácticas de sostenibilidad ambiental. Sin embargo, a pesar de estos esfuerzos, la percepción negativa de los edulcorantes artificiales sigue siendo una barrera significativa, particularmente en mercados donde los consumidores priorizan los productos naturales y de etiqueta limpia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Ventaja de Rendimiento Sostiene a la Sucralosa mientras el Advantamo Supera a los Rivales

La sucralosa continúa dominando el mercado de edulcorantes artificiales en 2025, con una participación de mercado del 32,41% debido a su excelente estabilidad térmica y sabor neutro, que la convierten en la opción preferida para bebidas y productos horneados. Sus amplias aprobaciones regulatorias en las principales regiones refuerzan aún más su presencia en el mercado. Mientras tanto, se espera que el advantamo crezca al ritmo más rápido, con una CAGR proyectada del 5,82% hasta 2031. Este crecimiento está impulsado por su potencia de dulzor ultra alta, que ayuda a los fabricantes a reducir los costos de ingredientes, particularmente en la producción a gran escala de refrescos carbonatados. Aunque la revisión del aspartamo por parte de la Organización Mundial de la Salud generó preocupaciones, el edulcorante sigue siendo un elemento básico en los refrescos dietéticos tradicionales, donde la lealtad del consumidor está vinculada a perfiles de sabor familiares.

Los desarrollos regulatorios también están dando forma al mercado, con la Autoridad Europea de Seguridad Alimentaria (EFSA) manteniendo su apoyo a los glucósidos de esteviol. Se espera que una opinión de la EFSA de 2025 autorice el uso de stevia en cuatro nuevas categorías de alimentos, lo que señala una creciente aceptación de los edulcorantes naturales. Esta flexibilidad regulatoria está alentando a los fabricantes globales a combinar stevia con sucralosa o advantamo, creando mezclas de edulcorantes que imitan el sabor del azúcar mientras mantienen los costos de producción bajo control. Los proveedores con amplias carteras de patentes y capacidades avanzadas de soporte de aplicaciones están bien posicionados para capitalizar estas tendencias, particularmente durante las principales renovaciones de contratos de bebidas.

Por Forma: La Hegemonía del Polvo se Enfrenta a la Creciente Conveniencia del Líquido

El polvo representó el 72,96% del mercado de edulcorantes artificiales en 2025 gracias a su superior estabilidad en almacenamiento, facilidad de transporte en grandes cantidades y compatibilidad con mezclas secas para panadería. Las farmacias y las empresas de nutracéuticos valoran la granulación consistente al mezclar principios activos, lo que aumenta la demanda de grados micronizados. Sin embargo, los formatos líquidos avanzan a una CAGR del 5,88%, impulsados por las categorías de bebidas listas para beber donde la dispersión homogénea bajo llenado de alta velocidad es esencial. Los concentrados de sucralosa líquida reducen los tiempos de disolución y los ciclos de limpieza, reduciendo el tiempo de inactividad general de las líneas para los co-envasadores. Los proveedores ahora desarrollan jarabes concentrados que tienen 1,5 veces el dulzor de las versiones anteriores, reduciendo los costos de flete y almacenamiento.

Los avances tecnológicos están cerrando aún más la brecha de rendimiento entre los formatos en polvo y líquido. Las variantes de polvo encapsulado ahora ofrecen una mejor humectabilidad, proporcionando a los productores de panadería una opción versátil cuando la estabilidad térmica es una prioridad. De manera similar, las mezclas líquidas han sido mejoradas con sistemas antimicrobianos estables en almacenamiento aprobados tanto en los EE. UU. como en la UE, extendiendo su vida útil sin abrir hasta 24 meses. Estas innovaciones están intensificando la competencia entre los dos formatos, lo que lleva a los gerentes de adquisiciones a reevaluar sus modelos de costo total de propiedad durante cada ciclo de contrato. Como resultado, tanto los formatos en polvo como los líquidos están evolucionando para satisfacer las diversas necesidades de los fabricantes en diversas industrias.

Por Aplicación: La Primacía de las Bebidas Perdura mientras los Productos Farmacéuticos se Aceleran

Las bebidas representaron el 36,45% de los ingresos en 2025 y representan el motor de crecimiento tradicional del mercado de edulcorantes artificiales. El segmento se beneficia de la conciencia del consumidor consolidada, protocolos de fabricación bien probados y la aceptación por parte de los minoristas de las submarcas dietéticas. Los polvos de nutrición deportiva, las bebidas energéticas y las aguas con gas dependen de edulcorantes de alta intensidad para equilibrar el sabor y las restricciones calóricas. Sin embargo, las aplicaciones farmacéuticas y nutracéuticas están preparadas para una CAGR del 6,18%, impulsadas por la necesidad de enmascarar el amargor de los compuestos activos en jarabes pediátricos y comprimidos masticables. La sucralosa y el advantamo resistentes al calor permiten medicamentos sin azúcar que cumplen con las pautas aptas para diabéticos, al tiempo que garantizan la estabilidad del producto durante las interrupciones globales de la cadena de frío.

Los sectores de panadería y confitería también están experimentando un crecimiento constante a medida que las empresas reformulan los productos tradicionales para satisfacer la demanda de los consumidores de indulgencias más saludables. Artículos populares como galletas, pasteles y rellenos ahora se producen con sistemas de mezcla innovadores que combinan polidextrosa con edulcorantes de alta potencia. Estas formulaciones ayudan a lograr objetivos de reducción de azúcar sin comprometer la textura ni el sabor. Los proveedores de ingredientes que ofrecen soluciones integrales están ganando una ventaja competitiva, ya que los fabricantes prefieren trabajar con proveedores de fuente única para garantizar la funcionalidad, el atractivo sensorial y el cumplimiento normativo. Esta tendencia destaca la creciente importancia de las asociaciones entre los desarrolladores de ingredientes y los fabricantes de alimentos para satisfacer las cambiantes preferencias de los consumidores.

Análisis Geográfico

Asia-Pacífico dominó el mercado global de edulcorantes artificiales en 2025, representando el 31,78% del volumen total. Este crecimiento está impulsado por la expansión de las instalaciones de fabricación de bebidas y la creciente conciencia sobre la salud en países como China, India y Japón. En India, las normas propuestas de etiquetado en el frente del envase están alentando a las empresas a reformular sus productos para cumplir con los próximos requisitos regulatorios. Mientras tanto, China se beneficia de su cultivo doméstico de stevia y los avances en la fermentación de precisión, que ayudan a reducir los tiempos de entrega para los fabricantes. Además, el aumento de los ingresos de la clase media y la urbanización están impulsando la demanda de aperitivos sin azúcar, bebidas energéticas y productos alimenticios aptos para diabéticos, creando una base sólida para el mercado en esta región.

Oriente Medio y África están experimentando el crecimiento más rápido, con una CAGR proyectada del 6,07%. Los gobiernos del Consejo de Cooperación del Golfo (CCG) están implementando estrategias de nutrición para reducir el consumo de azúcar, lo que lleva a reformas en los comedores escolares y las políticas de adquisición del sector público que favorecen las alternativas bajas en calorías. Las inversiones en parques de procesamiento de alimentos en Arabia Saudita y los Emiratos Árabes Unidos están apoyando la producción local, reduciendo la dependencia de las importaciones y mejorando la eficiencia de la cadena de suministro. Además, la región enfrenta una alta prevalencia de diabetes, con casi 1 de cada 5 adultos afectados en algunos estados del Golfo. Esta alarmante estadística está impulsando los esfuerzos institucionales para promover programas de sustitución del azúcar y opciones dietéticas más saludables.

América del Norte y Europa siguen siendo mercados críticos para los edulcorantes artificiales, a pesar de un crecimiento volumétrico más lento. En los Estados Unidos, la confianza del consumidor en las regulaciones de la FDA apoya una adopción constante, mientras que las empresas continúan reformulando productos para evitar riesgos de litigios. En Europa, la demanda de productos de etiqueta limpia está impulsando a los fabricantes a desarrollar sistemas de edulcorantes híbridos que combinan extractos botánicos con pequeñas cantidades de sucralosa para cumplir con los estándares de sabor y regulatorios. Además, ambas regiones se están enfocando en relocalizar la producción de ingredientes para mitigar los riesgos geopolíticos. Por ejemplo, las empresas de química especializada están estableciendo instalaciones de fermentación en el Medio Oeste de los EE. UU. y en Europa Occidental, reduciendo la dependencia de las importaciones asiáticas y garantizando el suministro oportuno para los principales fabricantes de bebidas.

Panorama regulatorio

La regulación de los edulcorantes artificiales sigue estando determinada por reevaluaciones periódicas de seguridad, especificaciones de impurezas actualizadas y diferencias en las vías de aprobación entre regiones. En la Unión Europea, las acciones de la EFSA han sido especialmente influyentes. En 2025, la EFSA completó su reevaluación del acesulfamo K (E 950) y revisó la IDA a 15 mg/kg de peso corporal/día, junto con recomendaciones para actualizar las especificaciones de impurezas (incluidos el 5-cloro-acesulfamo y la acetilacetamida). En febrero de 2026, la EFSA concluyó que la sucralosa (E 955) sigue siendo segura para los usos actualmente autorizados con una IDA de 15 mg/kg de peso corporal/día, pero no pudo confirmar la seguridad de ciertas extensiones de uso propuestas en productos de panadería fina debido a inquietudes relacionadas con subproductos del procesamiento a altas temperaturas.

Los reguladores también están habilitando nuevos métodos de producción para moléculas edulcorantes, lo que cambia la forma en que los proveedores posicionan las ofertas basadas en fermentación y enzimas junto con los edulcorantes sintéticos tradicionales. La EFSA emitió un dictamen en enero de 2026 sin hallar problemas de seguridad para un proceso de fabricación modificado de glucósidos de esteviol producidos enzimáticamente (E 960c) utilizando cepas de producción genéticamente modificadas adicionales. En Estados Unidos, la vía GRAS de la FDA continúa respaldando la comercialización de ingredientes edulcorantes de alta pureza fabricados mediante procesos novedosos. En abril de 2026, la FDA cerró la Notificación GRAS GRN 1294 para el rebaudiósido M producido mediante tratamiento enzimático, emitiendo una carta sin objeciones para su uso como edulcorante de uso general (excluyendo fórmulas infantiles).

Análisis de la cadena de valor

La cadena de valor abarca materias primas e intermedios (insumos petroquímicos y de química fina para rutas sintéticas, insumos de origen vegetal para glucósidos de esteviol y fruta del monje, y medios de fermentación y enzimas para rutas de base biológica), la fabricación (síntesis química, extracción/purificación y, cada vez más, fermentación de precisión/bioconversión) y la formulación posterior en polvos y líquidos para clientes de bebidas, panadería, lácteos, confitería y productos farmacéuticos. Grandes proveedores de ingredientes como Cargill, ADM, Ingredion, Roquette y Tate & Lyle compiten con especialistas combinando la producción con laboratorios de aplicación, apoyo regulatorio y capacidades de mezcla, ya que muchos compradores adquieren sistemas (edulcorante más componentes de enmascaramiento, carga y textura) en lugar de una sola molécula.

Las inversiones y alianzas recientes muestran cómo se está diversificando el suministro entre geografías y tecnologías, lo que afecta los plazos de entrega, las estructuras de costos y la gestión de riesgos. En febrero de 2026, Tate & Lyle y Manus lanzaron la marca Yume bajo su Sweetener Alliance, incluido el Yume M Stevia Sweetener producido en la Manus Augusta BioFacility en Georgia. Manus también reveló la producción a escala comercial en EE. UU. de edulcorante de fruta del monje elaborado mediante fermentación en el mismo sitio en junio de 2026, reduciendo la dependencia del abastecimiento vinculado a cultivos. En Europa, Pentasweet inició la construcción de una planta de producción de brazzeína de 65 millones de euros en Lituania en abril de 2026, lo que señala un avance hacia un suministro escalable de proteínas dulces. Por separado, Amai Proteins obtuvo el estatus GRAS de la FDA para su proteína dulce sweelin en febrero de 2026 y la aprobación de la Agencia de Alimentos de Singapur en mayo de 2026, lo que subraya cómo las autorizaciones multijurisdiccionales funcionan como un paso previo antes de conseguir formulaciones más amplias en alimentos y bebidas.

Panorama Competitivo

El mercado de edulcorantes artificiales está moderadamente concentrado, con actores principales como Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Inc. y Roquette Frères dominando a través de sus cadenas de suministro verticalmente integradas y amplias carteras de productos. Estas empresas aprovechan sus laboratorios de aplicación globales, experiencia regulatoria y redes logísticas para mantener una ventaja competitiva. Sin embargo, a medida que el mercado madura, incluso estos líderes están buscando formas de diferenciarse. Por ejemplo, la expansión de la unidad PureCircle de Ingredion en Malasia en 2025 destaca su enfoque estratégico en los edulcorantes naturales mientras continúa ofreciendo opciones convencionales. Este enfoque les permite atender las cambiantes preferencias de los consumidores mientras se mantienen competitivos.

Las empresas de tamaño mediano están encontrando su nicho al enfocarse en mercados regionales y ofrecer soluciones personalizadas. Estas empresas a menudo construyen relaciones sólidas con los embotelladores locales y enfatizan la agilidad en la personalización para satisfacer las necesidades específicas de los clientes. Las empresas emergentes en el espacio también están ganando terreno, particularmente aquellas que trabajan en tecnologías innovadoras como azúcares raros fermentados con precisión o procesos de conversión enzimática. Estos avances atraen capital de riesgo y acuerdos de licencia, especialmente cuando prometen tiempos de producción más rápidos o perfiles de sabor únicos. Las colaboraciones entre innovadores de edulcorantes y las principales casas de sabores están acelerando aún más el desarrollo de productos, lo que permite una entrada más rápida al mercado para nuevas ofertas.

La sostenibilidad se está convirtiendo en un área clave de competencia en el mercado de edulcorantes artificiales. Las empresas están destacando cada vez más los beneficios ambientales de sus productos, como la reducción de la huella de carbono de los edulcorantes derivados de la fermentación en comparación con los métodos de extracción tradicionales. Estas métricas de sostenibilidad se utilizan a menudo para atraer a los minoristas que priorizan las prácticas de adquisición ecológicas. Están surgiendo asociaciones entre proveedores de ingredientes y empresas de envases de biopolímeros, mostrando un compromiso con soluciones holísticas que van más allá del propio edulcorante. Este enfoque integrado no solo aborda la demanda de los consumidores de sostenibilidad, sino que también fortalece la propuesta de valor general para las empresas en el mercado.

Líderes de la Industria de Edulcorantes Artificiales

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Inc.

Roquette Frères

Tate & Lyle PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de formulación se está dividiendo en dos vías de oportunidad: (1) la reformulación en la que los edulcorantes de alta intensidad aprobados siguen siendo centrales para los objetivos de reducción de azúcar y calorías, y (2) la reformulación en la que las marcas eliminan los edulcorantes artificiales para respaldar un posicionamiento de etiqueta limpia, desplazando la combinación hacia botánicos, edulcorantes derivados de fermentación y proteínas dulces. En 2026, importantes acciones de marca reforzaron la segunda vía en categorías masivas, incluida la reformulación completa de PepsiCo de los batidos de proteína Muscle Milk para excluir edulcorantes artificiales (mayo de 2026) y el lanzamiento de Kraft Heinz de Jell-O Simply sin edulcorantes artificiales (mayo de 2026). Estos cambios crean espacio para proveedores que puedan combinar dulzor con modulación de sabor y soluciones de textura que funcionen en aplicaciones de alto contenido proteico y postres, mientras se alinean con los objetivos de etiquetas simplificadas.

Del lado de la oferta, la nueva capacidad de biofabricación y las alianzas están ampliando el conjunto de ingredientes prácticos para la reducción de azúcar más allá de los edulcorantes artificiales tradicionales. Manus comenzó la producción a escala comercial en EE. UU. de un edulcorante de fruta del monje basado en fermentación en su planta de Augusta, Georgia, en junio de 2026, y Pentasweet inició la construcción de una planta de brazzeína de 65 millones de euros en Lituania en abril de 2026. Juntas, estas iniciativas mejoran el acceso a escala industrial a ingredientes que antes estaban limitados por las cadenas de suministro agrícolas. Para los proveedores establecidos de edulcorantes artificiales, la oportunidad más viable está cada vez más vinculada a sistemas integrados (edulcorante más carga, enmascaramiento y estabilidad del proceso), especialmente para bebidas y productos horneados, donde las limitaciones de sabor, dorado y textura en boca impulsan la compra recurrente y los acuerdos de suministro a largo plazo.

Desarrollos recientes del sector

- Junio de 2026: ADM presentó SweetRight Stevia Echo, un edulcorante de estevia producido mediante bioconversión, orientado a una mayor sustitución del azúcar con menos notas atípicas y sabor persistente. El lanzamiento apunta a un cambio de los edulcorantes básicos hacia perfiles de glucósidos diseñados y soluciones listas para aplicaciones que ayudan a los fabricantes de bebidas y alimentos a reformular a gran escala.

- Febrero de 2025: Ingredion anunció una alianza con Oobli para acelerar el desarrollo de sistemas de edulcorantes basados en proteínas dulces y estevia. La colaboración amplió el conjunto de herramientas de Ingredion más allá de las opciones tradicionales de alta intensidad, respaldando sistemas multiingrediente que abordan el dulzor, el enmascaramiento de sabor y las preferencias de etiquetado en bebidas y otras aplicaciones.

- Junio de 2024: Las autoridades de seguridad alimentaria del Reino Unido concedieron una aprobación acelerada para los glucósidos de esteviol Ingredion PureCircle producidos mediante bioconversión. Esta aprobación amplió la presencia regulatoria de los ingredientes de estevia derivados de bioconversión, mejorando las vías de comercialización para soluciones de glucósidos de mayor pureza utilizadas en formulaciones con reducción de azúcar.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de edulcorantes artificiales abarca el valor generado por la venta de ingredientes edulcorantes de alta intensidad y bajas calorías utilizados para sustituir el azúcar en alimentos, bebidas y usos finales relacionados, en todas las regiones principales.

Exclusiones del alcance: excluimos los azúcares regulares y los ingredientes edulcorantes que no se clasifican como edulcorantes artificiales, y no contabilizamos los productos empaquetados terminados cuando el valor del edulcorante no puede identificarse por separado.

Descripción general de la segmentación

- Por Tipo

- Acesulfamo K

- Advantamo

- Sacarina

- Sucralosa

- Neotamo

- Aspartamo

- Otros

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Panadería y Confitería

- Lácteos y Postres Congelados

- Bebidas

- Productos Farmacéuticos

- Nutracéuticos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- España

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de señales de oferta y demanda visibles en datos públicos, y luego las alinea con la forma en que se regulan y comercializan los edulcorantes artificiales. Nos basamos en fuentes como la FDA de EE. UU. y la Autoridad Europea de Seguridad Alimentaria para las listas de edulcorantes permitidos y los límites de uso, y utilizamos portales gubernamentales de estadísticas comerciales para interpretar los patrones de importación y exportación de las principales categorías de edulcorantes.

Para fundamentar el conjunto de demanda, también hacemos referencia a datos de organismos como la Organización Mundial de la Salud, el Departamento de Agricultura de EE. UU. y la Organización de las Naciones Unidas para la Alimentación y la Agricultura, además de revistas de nutrición y ciencia alimentaria revisadas por pares que analizan tendencias de uso y reformulación. Los informes anuales de las empresas, las presentaciones a inversores y los sitios web de asociaciones industriales ayudan a validar los movimientos de capacidad, mientras que la cobertura de prensa de renombre respalda los comentarios sobre precios. También utilizamos una suscripción de pago para datos financieros de empresas y una base de datos de patentes de forma selectiva para verificar la actividad de productos y la innovación. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de edulcorantes, distribuidores de ingredientes, formuladores de alimentos y bebidas, y algunos expertos regulatorios y técnicos, de modo que las suposiciones sobre volumen, precios y tendencias de sustitución pudieran ponerse a prueba. Dado que se trata de un mercado global, equilibramos las opiniones entre Asia-Pacífico, EMEA y América para reflejar las diferentes normas de etiquetado, combinaciones de bebidas y cronogramas de reformulación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos ejecutivos: 13% | Asia-Pacífico: 44% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un modelo descendente en el que la producción de alimentos y bebidas, la intensidad de la reformulación y los flujos comerciales se utilizan para reconstruir el conjunto de demanda de ingredientes edulcorantes artificiales, que luego se traduce en valor utilizando bandas de precios observadas. Después de formar ese total, lo verificamos con aproximaciones ascendentes selectivas, incluidas señales de ingresos de proveedores, volumen muestreado por aplicación y comentarios del canal sobre los precios de venta promedio. Ajustamos el resultado cuando estas verificaciones independientes señalan repetidamente brechas.

Los insumos relevantes en este mercado incluyen la penetración de edulcorantes de alta intensidad en bebidas, los cambios en el etiquetado de reducción de azúcar y las señales de tributación, los cambios entre formas en polvo y líquidas, las tasas de uso a nivel de aplicación en panadería y lácteos, y los cambios relativos de precios entre las principales moléculas (que a menudo impulsan la sustitución). Para la previsión, utilizamos análisis de escenarios respaldados por opiniones de expertos primarios, ya que los movimientos regulatorios y los ciclos de reformulación pueden generar cambios abruptos que una tendencia lineal no capta. Cuando los datos son escasos en países más pequeños, aproximamos los volúmenes utilizando indicadores de consumo y fabricación, y luego escalamos utilizando verificaciones de comercio y combinación regional.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante controles de coherencia entre señales independientes, incluida la verificación de si la demanda implícita de edulcorantes coincide con el crecimiento conocido de las aplicaciones y si los movimientos de precios se alinean con los comentarios sobre materias primas y suministro. Los valores atípicos se revisan en una segunda pasada, seguida de una revisión por parte de un analista senior que se centra en los supuestos más sensibles para el valor final. Si las variaciones permanecen sin explicación, volvemos a contactar a las fuentes para resolver los factores causantes.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, incluidas aprobaciones regulatorias, adiciones importantes de capacidad o cambios repentinos de costos. Antes de la entrega, realizamos una pasada final de datos para que los clientes reciban la vista más actualizada, vinculada a los mismos pasos de cálculo repetibles.

Dimensionamiento del mercado de edulcorantes artificiales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados pueden diferir incluso cuando el tema parece coincidir estrechamente, porque los estudios a menudo cuentan diferentes familias de edulcorantes, eligen diferentes años base o mezclan las ventas de ingredientes con el valor del producto terminado. Las diferencias también aparecen cuando un editor utiliza ventanas de previsión más largas y otros mantienen un ciclo más corto, lo que puede desplazar la cifra implícita a corto plazo.

Los factores clave en este mercado suelen ser los límites de alcance (si se incluyen los alcoholes de azúcar o sustitutos del azúcar más amplios), la forma en que la demanda de aplicación se convierte en volúmenes de ingredientes, y cómo se actualizan los precios de venta promedio durante períodos de volatilidad de costos y reformulación. El momento cambiario y la forma en que cada estudio trata el comercio regional y las reexportaciones también son relevantes, particularmente cuando los volúmenes de Asia-Pacífico son grandes y las combinaciones de productos varían según el país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,28 mil millones de USD (2026) | |

| Editor de la Industria A | 7,20 mil millones de USD (2024) | Utiliza un año base anterior y una lista de tipos más reducida en la página, pero aún puede resultar más alto cuando los supuestos de precios y la asignación de segmentos no se reconcilian con la demanda a nivel de ingrediente por aplicación. |

| Editor Global B | 9,30 mil millones de USD (2026) | Incluye alcoholes de azúcar y una definición más amplia de edulcorantes artificiales, lo que amplía el volumen contabilizado más allá de las ventas de ingredientes de alta intensidad utilizadas en muchos modelos de mercado. |

La tabla muestra una amplia dispersión. En el modelo de Mordor Intelligence, el total se limita a los ingredientes edulcorantes artificiales de alta intensidad vendidos para aplicaciones, manteniendo fuera el valor adyacente de los alcoholes de azúcar para evitar mezclar alcances. Con una regla de inclusión clara como esta, podemos vincular el movimiento año a año a un conjunto limitado de factores, como la penetración en bebidas, las bandas de precios y la combinación de formas, y luego explicar los cambios de una manera que se pueda verificar nuevamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de edulcorantes artificiales?

El tamaño del mercado de edulcorantes artificiales es de USD 4,28 mil millones en 2026 y se proyecta que alcance USD 5,38 mil millones en 2031.

¿Qué tipo de edulcorante tiene la mayor participación de mercado?

La sucralosa lidera con una participación de mercado del 32,41% debido a su amplia aceptación regulatoria y estabilidad térmica.

¿Por qué los edulcorantes líquidos están ganando impulso?

Se estima que Oriente Medio y África crecerán a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región ofrece las mejores perspectivas de crecimiento?

Oriente Medio y África muestra la CAGR más rápida del 6,07%, respaldada por políticas de prevención de la diabetes y la expansión de la capacidad de procesamiento de alimentos.

Última actualización de la página el: