Tamaño y Participación del Mercado de Edulcorantes Alternativos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes Alternativos por Mordor Intelligence

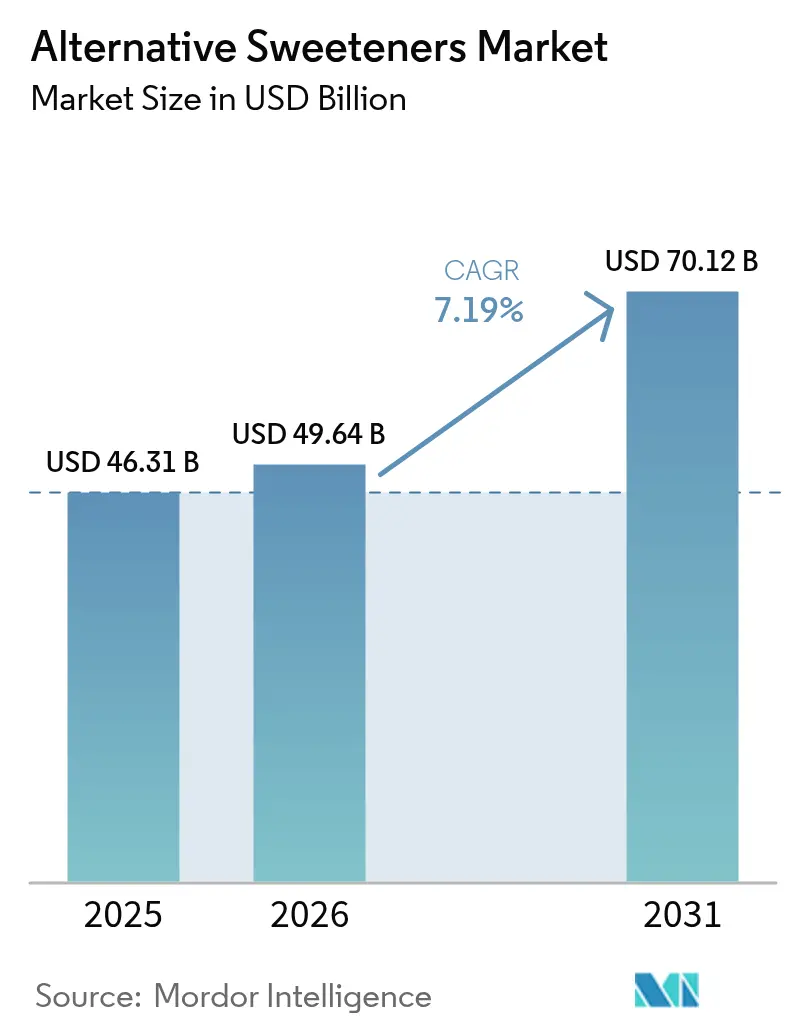

El tamaño del mercado de edulcorantes alternativos en 2026 se estima en USD 49,64 mil millones, creciendo desde el valor de 2025 de USD 46,31 mil millones, con proyecciones para 2031 que muestran USD 70,12 mil millones, creciendo a una CAGR del 7,19% durante 2026-2031. La expansión está impulsada por políticas fiscales que penalizan el azúcar, avances rápidos en fermentación de precisión y una marcada inclinación del consumidor hacia alimentos bajos en calorías. Asia-Pacífico sigue siendo el mercado regional líder, respaldado por la rápida urbanización y el aumento de preocupaciones de salud como la diabetes, mientras que Oriente Medio y África emerge como una frontera clave de crecimiento. Los edulcorantes de alta intensidad, en particular los que utilizan glucósidos de esteviol mejorados y proteínas dulces innovadoras, están ganando terreno de manera constante, desafiando gradualmente el dominio del jarabe de maíz de alta fructosa. Mientras tanto, los edulcorantes naturales están creando un nicho premium, atrayendo a consumidores preocupados por la salud que valoran los productos de etiqueta limpia. A pesar de estas tendencias positivas, desafíos como los altos costos de producción, las fluctuaciones en la disponibilidad de materias primas y las preocupaciones sobre la vida útil del producto continúan limitando una adopción más amplia, especialmente en mercados donde la sensibilidad al precio determina las decisiones de compra.

Conclusiones Clave del Informe

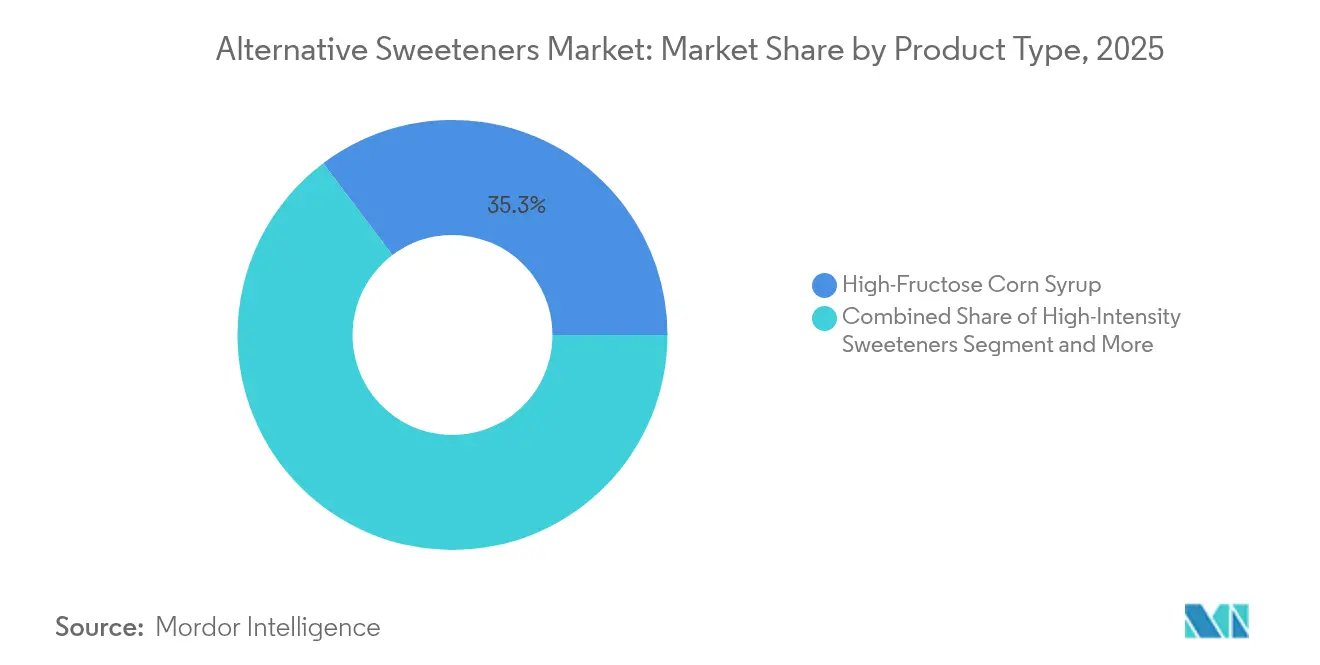

- Por tipo de producto, el jarabe de maíz de alta fructosa mantuvo el 35,27% de la participación en el mercado de edulcorantes alternativos en 2025, mientras que los edulcorantes de alta intensidad avanzan a una CAGR del 9,31% hasta 2031.

- Por fuente, los edulcorantes artificiales representaron el 54,62% del tamaño del mercado de edulcorantes alternativos en 2025; se prevé que los edulcorantes naturales crezcan a una CAGR del 8,55% hasta 2031.

- Por forma, los formatos sólidos capturaron el 60,45% de los ingresos en 2025, mientras que las alternativas líquidas se expanden más rápidamente a una CAGR del 8,17% entre 2026-2031.

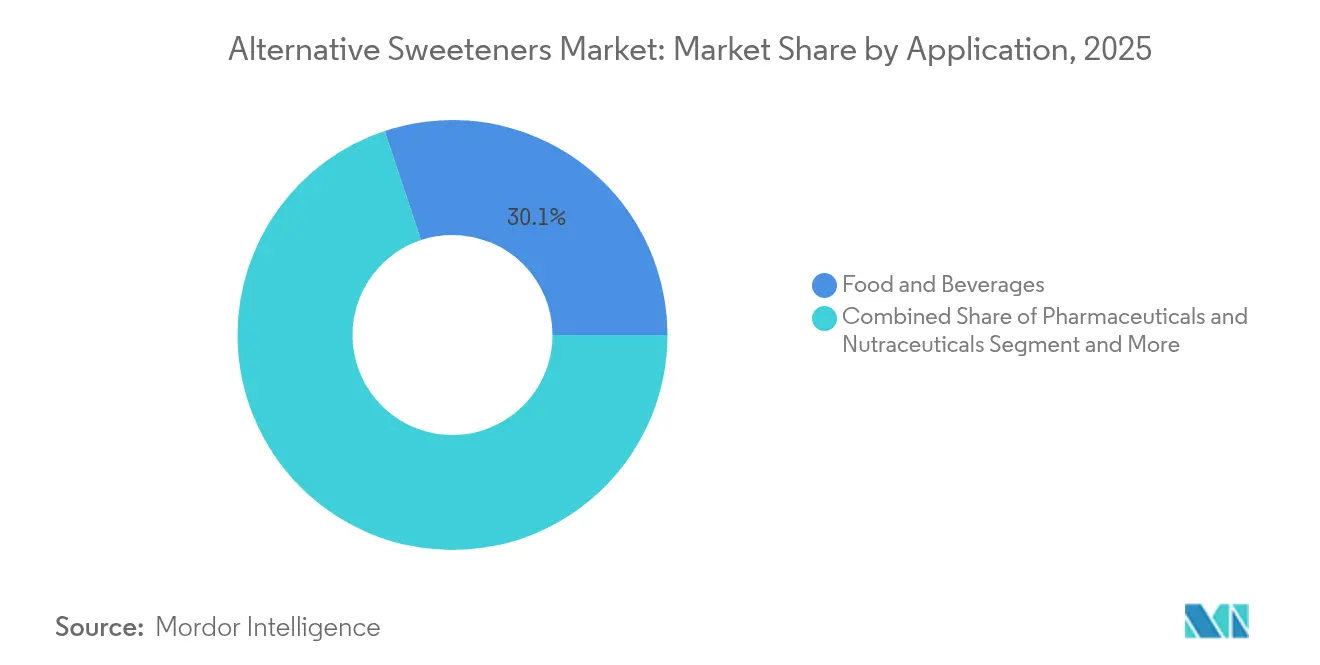

- Por aplicación, el segmento de alimentos lideró con el 30,11% de los ingresos en 2025; los productos farmacéuticos y nutracéuticos registraron la CAGR más pronunciada del 8,44% hasta 2031.

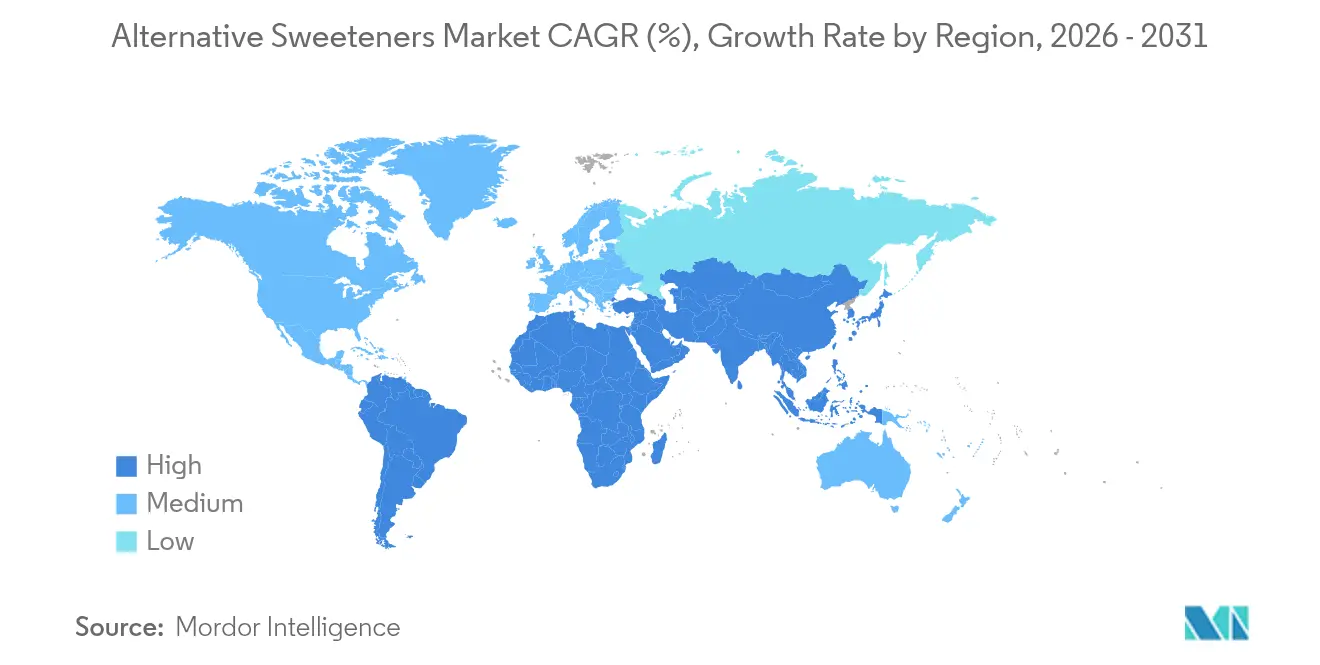

- Por geografía, Asia-Pacífico contribuyó con el 34,32% de los ingresos en 2025; Oriente Medio y África están preparados para una CAGR del 7,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edulcorantes Alternativos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la conciencia sobre la salud y mayor prevalencia de enfermedades relacionadas con el estilo de vida | +1.8% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (3-4 años) |

| Regulaciones gubernamentales que apoyan la reducción del azúcar y la implementación de impuestos al azúcar en diversas regiones | +1.5% | Europa, América del Norte, con efecto secundario en Asia-Pacífico | Corto plazo (≤2 años) |

| Los avances tecnológicos en el desarrollo de edulcorantes, particularmente en perfiles de sabor y solubilidad, mejoran la adopción del producto. | +1.2% | Global, con impacto inicial en mercados desarrollados | Mediano plazo (3-4 años) |

| Creciente preferencia del consumidor por productos bajos en calorías y sin azúcar | +1.0% | Global, con mayor impacto en centros urbanos | Corto plazo (≤2 años) |

| Mayor investigación y desarrollo en el ámbito de los edulcorantes. | +0.8% | Mercados desarrollados con sólida infraestructura de investigación | Largo plazo (≥5 años) |

| Expansión de las aplicaciones de edulcorantes alternativos en alimentos y bebidas. | +0.7% | Global, con enfoque en aplicaciones emergentes | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Conciencia sobre la Salud y Mayor Prevalencia de Enfermedades Relacionadas con el Estilo de Vida

La industria global de alimentos y bebidas está experimentando una transformación significativa debido al aumento de los patrones de consumo conscientes de la salud. Según el Supply Side Food and Beverage Journal (2025), el 36% de los consumidores está reduciendo activamente su consumo de azúcar, mientras que el 56% evita productos con edulcorantes artificiales. Este comportamiento del consumidor crea desafíos de formulación para los fabricantes, quienes deben equilibrar el dulzor, el sabor y la funcionalidad mientras cumplen con los requisitos de etiqueta limpia. Los consumidores se centran más allá de la reducción de calorías para considerar los efectos metabólicos y digestivos de los edulcorantes, en particular su respuesta glucémica y el impacto en la salud intestinal. Los edulcorantes naturales bajos en calorías, incluidos la alulosa, el fruto del monje y la tagatosa, están ganando aceptación en el mercado. La tagatosa destaca por su bajo índice glucémico y sus propiedades prebióticas que apoyan la microbiota intestinal. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha reforzado el potencial de estos edulcorantes alternativos al otorgar clasificaciones como el estatus de reconocimiento general como seguro (GRAS) a la tagatosa e ingredientes similares. Los equipos de investigación y desarrollo se centran ahora en edulcorantes multifuncionales que reducen el contenido de azúcar al tiempo que proporcionan beneficios adicionales para la salud. Estos edulcorantes se están convirtiendo en componentes esenciales en alimentos funcionales, bebidas y formulaciones nutracéuticas.

Regulaciones Gubernamentales que Apoyan la Reducción del Azúcar y la Implementación de Impuestos al Azúcar en Diversas Regiones

Los impuestos al azúcar y otras medidas regulatorias destinadas a reducir el consumo de azúcar están creando nuevas oportunidades de mercado para los edulcorantes alternativos. El impuesto al azúcar en el Reino Unido demostró un impacto significativo en los patrones de consumo, ya que la ingesta diaria de azúcar de los niños proveniente de bebidas refrescantes disminuyó de 70 g a 45 g en el primer año de implementación, según el Journal of Epidemiology and Community Health. La recomendación de la Organización Mundial de la Salud de limitar la ingesta de azúcares libres a menos del 5% del consumo calórico total ha influido en las tendencias regulatorias globales. Estas regulaciones están impulsando a los fabricantes a reformular sus productos para evitar los umbrales impositivos, aumentando la demanda de ingredientes edulcorantes alternativos. Varios países, incluidos México, Francia y Noruega, han implementado impuestos similares al azúcar, mientras que otros, como India y Australia, están considerando tales medidas. Además, los principales fabricantes de bebidas se han comprometido a reducir el contenido de azúcar en sus carteras de productos para 2025, impulsando aún más la innovación en edulcorantes alternativos.

Los Avances Tecnológicos en Perfiles de Sabor y Solubilidad Mejoran la Adopción del Producto

La fermentación de precisión está transformando el mercado de edulcorantes al permitir la producción eficiente y escalable de proteínas como la brazeína, la taumatina y la monelina. Estas proteínas ofrecen niveles de dulzor hasta 5.000 veces superiores al azúcar, mientras se metabolizan como proteínas estándar, mitigando eficazmente las preocupaciones de salud asociadas con el azúcar y los edulcorantes artificiales. El proceso también ofrece importantes beneficios ambientales, reduciendo el uso de tierra y agua entre un 60-90% en comparación con los métodos tradicionales de producción de azúcar, alineándose con la creciente demanda de soluciones sostenibles de producción de alimentos. Empresas como Oobli, Joywell Foods y Amai Proteins están a la vanguardia de esta innovación, utilizando la fermentación de precisión para desarrollar edulcorantes que pueden reducir el contenido de azúcar en alimentos y bebidas hasta en un 90%, manteniendo al mismo tiempo los perfiles de sabor deseados. Este avance es particularmente transformador para categorías de productos como bebidas refrescantes, confitería y productos de panadería, donde reducir el contenido de azúcar ha sido históricamente un desafío debido a la necesidad de equilibrar el sabor, la textura y la funcionalidad.

Creciente Preferencia del Consumidor por Productos Bajos en Calorías y Sin Azúcar

El mercado de edulcorantes alternativos se está transformando debido a la creciente preferencia de los consumidores por opciones naturales de origen vegetal frente a las alternativas sintéticas. Este cambio está influyendo en la competencia en los sectores de alimentos y bebidas, particularmente en bebidas, donde el 77% de los consumidores globales examina los tipos de edulcorantes en sus bebidas, según datos del Supply Side Food and Beverage Journal. La demanda de edulcorantes naturales está impulsando la innovación en formulaciones botánicas y biotecnológicas. La stevia y el fruto del monje están emergiendo como las principales opciones de edulcorantes de origen vegetal. Si bien las versiones anteriores enfrentaron desafíos con sabores amargos residuales e inconsistencia en el dulzor, las nuevas tecnologías de fermentación y los métodos de aislamiento de glucósidos están mejorando sus perfiles de sabor y la consistencia del dulzor. Empresas como Cargill e Ingredion están invirtiendo en el desarrollo de glucósidos de esteviol (incluidos Reb M y Reb D), mientras que las empresas de biotecnología utilizan la fermentación de precisión para desarrollar alternativas de edulcorantes sostenibles. Estos desarrollos permiten a los fabricantes de alimentos y bebidas crear productos de etiqueta limpia manteniendo el sabor, la textura y la funcionalidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios estrictos y largos procesos de aprobación para nuevos edulcorantes alternativos | -1.2% | Europa, América del Norte, con impacto variable en Asia | Mediano plazo (3-4 años) |

| Altos costos de producción en comparación con el azúcar tradicional | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Largo plazo (≥5 años) |

| Las fluctuaciones en el precio de las materias primas impactan los costos. | -0.6% | Global, con mayor impacto en edulcorantes naturales | Corto plazo (≤2 años) |

| Una vida útil más corta genera desperdicios. | -0.4% | Mercados emergentes con infraestructura de cadena de frío limitada | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos y Largos Procesos de Aprobación para Nuevos Edulcorantes Alternativos

Los requisitos regulatorios siguen siendo un desafío crítico en el mercado de edulcorantes alternativos, impactando significativamente los plazos de desarrollo de productos y la accesibilidad al mercado. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha anunciado una guía actualizada para solicitudes de nuevos alimentos, que entrará en vigor en febrero de 2025. Esta guía impone criterios de presentación rigurosos, que requieren documentación detallada de los procesos de producción, datos de seguridad toxicológica, valor nutricional y niveles de consumo estimados[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Navegando por los Nuevos Alimentos: lo que la guía actualizada de la EFSA significa para las evaluaciones de seguridad", www.efsa.europa.eu. Estos estrictos requisitos afectan de manera desproporcionada a las pequeñas y medianas empresas (PYME), que a menudo carecen de la infraestructura regulatoria necesaria y la capacidad financiera para navegar el cumplimiento en múltiples jurisdicciones. Además, el fragmentado panorama regulatorio global intensifica estos desafíos, creando barreras adicionales para la entrada al mercado. Por ejemplo, en 2024, el Alto Tribunal del Reino Unido llamó la atención sobre las complejidades de las inconsistencias regulatorias cuando dictaminó que la Agencia de Normas Alimentarias (FSA) había clasificado erróneamente el extracto de fruto del monje como un nuevo alimento. Esta clasificación errónea restringió temporalmente el acceso del producto al mercado, destacando la incertidumbre y los retrasos causados por los diferentes marcos regulatorios[2]Fuente: El Alto Tribunal del Reino Unido, "Las Agencias de Normas Alimentarias en Gran Bretaña Clasificaron Ilegalmente el Fruto del Monje como Nuevo Alimento, Dictamina el Alto Tribunal", www.judiciary.uk. Tales inconsistencias no solo impiden la introducción de edulcorantes naturales innovadores, sino que también interrumpen la trayectoria de crecimiento del mercado. Abordar estas disparidades regulatorias y fomentar la alineación entre jurisdicciones será crucial para desbloquear el pleno potencial del mercado de edulcorantes alternativos.

Altos Costos de Producción en Comparación con el Azúcar Tradicional

Los edulcorantes alternativos enfrentan obstáculos significativos para lograr la paridad de costos con el azúcar convencional, lo que limita su adopción en aplicaciones de mercado masivo sensibles al precio. La disparidad de costos es particularmente evidente en tecnologías emergentes como la fermentación de precisión. Si bien esta tecnología permite la producción de edulcorantes mejorados, encuentra desafíos sustanciales durante la fase de escalado. Para abordar estos problemas, las colaboraciones industriales se han vuelto cada vez más prominentes. Por ejemplo, Roquette y Bonumose se han asociado para escalar la producción de tagatosa, un azúcar raro que ofrece el 92% del dulzor del azúcar con solo el 38% de sus calorías. Esta colaboración refleja la tendencia más amplia de la industria de invertir en optimización de la producción para satisfacer la creciente demanda de los consumidores de alternativas naturales y bajas en calorías. Sin embargo, a pesar de los avances tecnológicos y las alianzas estratégicas, lograr la competitividad de precios con el azúcar sigue siendo un obstáculo significativo. Este desafío se ve agravado por el aumento de los precios globales del azúcar, impulsado por interrupciones en el suministro relacionadas con el clima y condiciones agrícolas volátiles en las principales regiones productoras de azúcar, lo que complica aún más la dinámica del mercado para los edulcorantes alternativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes de Alta Intensidad Interrumpen el Dominio Tradicional

En 2025, el Jarabe de Maíz de Alta Fructosa (JMAF) mantiene su posición dominante con una participación de mercado del 35,27%, impulsado por su rentabilidad y versatilidad funcional en el procesamiento de alimentos y bebidas a gran escala. La Asociación de Refinadores de Maíz destaca que la industria está priorizando la sostenibilidad y los avances tecnológicos, con miembros adoptando prácticas para reducir las emisiones de carbono, mejorar la eficiencia de los recursos y mantener precios competitivos. El JMAF sigue siendo un pilar en las aplicaciones de bebidas debido a su forma líquida, que simplifica el procesamiento y garantiza perfiles de dulzor consistentes, fundamentales para la estandarización de productos. El segmento también se beneficia de cadenas de suministro sólidas y aprobaciones regulatorias en los principales mercados, proporcionando resiliencia y estabilidad en un mercado de edulcorantes cada vez más competitivo y en evolución.

Los Edulcorantes de Alta Intensidad son el segmento de producto de más rápido crecimiento, con una CAGR proyectada del 9,31% de 2026 a 2031. Este crecimiento está impulsado por innovaciones continuas en perfiles de sabor y sus aplicaciones en expansión en diversas categorías de alimentos. Los avances regulatorios, como la designación GRAS de la FDA para la neohesperidina dihidrochalcona en julio de 2024, han acelerado aún más la adopción. Esta aprobación amplió los niveles de uso permitidos de 10 a 1.000 ppm, permitiendo su incorporación en productos como galletas dulces, jugos de frutas y bebidas energéticas. Además, el segmento está siendo testigo de avances significativos en tecnologías de proteínas dulces, con empresas desarrollando soluciones derivadas de fermentación que ofrecen un sabor superior mientras se alinean con las tendencias de etiqueta limpia. Estas innovaciones satisfacen la creciente demanda de consumidores preocupados por la salud que buscan opciones de ingredientes naturales, transparentes y sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente: Los Edulcorantes Naturales Capturan Segmentos de Mercado Premium

En 2025, los edulcorantes artificiales mantienen una participación de mercado dominante del 54,62%, impulsados por sus aprobaciones regulatorias de larga data, una sólida infraestructura de fabricación y su rentabilidad, lo que los hace muy adecuados para aplicaciones de mercado masivo. Los avances continuos en la mejora del sabor y la optimización de aplicaciones refuerzan aún más el liderazgo de este segmento. Las empresas están abordando activamente los desafíos históricos, como el sabor residual y la estabilidad a la temperatura, a través de formulaciones innovadoras. Los marcos regulatorios claros en los mercados clave brindan a los fabricantes la confianza para desarrollar productos que cumplan con los estándares de cumplimiento y seguridad. Además, los avances tecnológicos continúan mejorando la funcionalidad de los edulcorantes artificiales mientras preservan las ventajas económicas que han sido fundamentales para su adopción generalizada.

Los edulcorantes naturales están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 8,55% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos de etiqueta limpia y las crecientes preocupaciones sobre los posibles efectos a largo plazo en la salud de las alternativas artificiales. Los recientes desarrollos regulatorios han contribuido significativamente a esta trayectoria ascendente. Por ejemplo, el fruto del monje obtuvo recientemente aprobación en los mercados del Reino Unido y la Unión Europea tras superar su clasificación de nuevo alimento mediante un exitoso desafío legal. Este cambio regulatorio ha desbloqueado oportunidades sustanciales en los mercados europeos, que anteriormente eran inaccesibles. Además, los avances en las tecnologías de extracción y procesamiento están mejorando los perfiles de sabor y reduciendo los costos de producción, haciendo que los edulcorantes naturales sean más competitivos. Estas mejoras posicionan a los edulcorantes naturales como fuertes contendientes en las categorías de productos premium, donde los consumidores están dispuestos a pagar un precio más alto por ingredientes naturales y auténticos.

Por Aplicación: Los Productos Farmacéuticos y Nutracéuticos Lideran la Trayectoria de Crecimiento

En 2025, las aplicaciones alimentarias dominan el mercado con una participación del 30,11%, impulsadas principalmente por los subsegmentos de panadería y confitería. Estos subsegmentos lideran debido a su significativa utilización de edulcorantes y sus bien establecidas capacidades de reformulación. El segmento se beneficia de una extensa investigación sobre las propiedades funcionales de los edulcorantes alternativos, que replican eficazmente las características estructurales y texturales del azúcar tradicional mientras reducen el contenido calórico. Además, los avances en las técnicas de mezcla de edulcorantes están permitiendo a los fabricantes lograr perfiles de sabor precisos y atributos funcionales, incluso en matrices alimentarias complejas. El dominio del segmento alimentario se ve reforzado por la creciente aceptación de los consumidores de edulcorantes alternativos en categorías de productos familiares y la presencia de marcos regulatorios que proporcionan orientación clara y aplicable para las estrategias de reformulación.

Se proyecta que el segmento de productos farmacéuticos y nutracéuticos sea la aplicación de más rápido crecimiento, con una CAGR anticipada del 8,44% durante el período de previsión 2026-2031. Este crecimiento está impulsado por la creciente demanda de medicamentos sin azúcar y productos de salud funcionales, donde el enmascaramiento eficaz del sabor juega un papel fundamental para garantizar el cumplimiento del paciente. El segmento demuestra una fortaleza particular en las formulaciones pediátricas y geriátricas, donde la palatabilidad influye significativamente en los resultados terapéuticos y la adherencia a la medicación. Además, las recientes innovaciones en aplicaciones de edulcorantes para nutracéuticos están desbloqueando beneficios adicionales para la salud más allá de la reducción de calorías. Por ejemplo, la tagatosa, un edulcorante con propiedades prebióticas, apoya la salud intestinal a través de la fermentación en el intestino grueso. El crecimiento del segmento farmacéutico está respaldado por el reconocimiento regulatorio de la importancia de las formulaciones amigables para el paciente y el mercado en expansión de alimentos funcionales que ofrecen beneficios para la salud más allá de la nutrición básica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Los Edulcorantes Líquidos Ganan Impulso en las Aplicaciones de Bebidas

En 2025, los edulcorantes sólidos mantienen una participación de mercado dominante del 60,45%, impulsados por su estabilidad, facilidad de manejo y adaptabilidad en diversas aplicaciones alimentarias donde las propiedades a granel son esenciales para lograr la textura y estructura deseadas. Su adopción generalizada está respaldada por procesos de fabricación bien establecidos y sistemas de envasado eficientes, que contribuyen a una producción a gran escala rentable y una distribución optimizada. En la panadería, los edulcorantes sólidos no solo aportan dulzor, sino que también replican propiedades funcionales críticas del azúcar, como la retención de humedad y el dorado, mejorando la calidad del producto. Además, los avances en las tecnologías de granulación y encapsulación están optimizando aún más el rendimiento de los edulcorantes sólidos, permitiendo su uso en aplicaciones más exigentes mientras conservan sus ventajas de procesamiento inherentes.

Los edulcorantes líquidos están emergiendo como el segmento de más rápido crecimiento, con una impresionante CAGR del 8,17% proyectada para 2026-2031. Este crecimiento se atribuye principalmente a sus superiores propiedades de disolución y la creciente demanda dentro del sector de bebidas en rápida expansión. La creciente popularidad de las bebidas sin azúcar está impulsando una demanda sostenida de edulcorantes líquidos que se integran perfectamente en las formulaciones sin problemas de disolución. En aplicaciones en frío, los edulcorantes líquidos ofrecen beneficios significativos, incluidas tasas de disolución más rápidas que mejoran la eficiencia de fabricación, reducen los tiempos de producción y garantizan una calidad de producto consistente. Además, las innovaciones en formulaciones líquidas concentradas están abordando los desafíos logísticos al reducir los costos de transporte y los requisitos de almacenamiento, manteniendo al mismo tiempo su integridad funcional y rendimiento.

Análisis Geográfico

En 2025, Asia-Pacífico lidera el mercado global de edulcorantes alternativos con una participación del 34,32%, impulsado por la rápida urbanización, el crecimiento de las poblaciones de clase media y la creciente conciencia sobre la salud en China, India y Japón. La industria regional de procesamiento de alimentos se alinea con la demanda de los consumidores y los requisitos regulatorios para reducir el contenido de azúcar en los alimentos procesados. China domina el consumo regional, particularmente de jarabe de maíz de alta fructosa, mientras expande su producción doméstica de stevia para reducir la dependencia de las importaciones. China también fortalece su infraestructura de cultivo y procesamiento de fruto del monje, aprovechando los orígenes nativos del fruto en el sur de China para satisfacer la creciente demanda global de edulcorantes naturales. El sector de bebidas impulsa la expansión del mercado, con formulaciones sin azúcar ganando popularidad entre los consumidores urbanos que buscan alternativas más saludables.

América del Norte ocupa el segundo lugar como el mayor mercado, respaldado por una mayor conciencia de los riesgos para la salud relacionados con el azúcar y un sólido marco regulatorio que promueve iniciativas de reducción de azúcar. La región lidera la innovación en edulcorantes, especialmente en soluciones basadas en fermentación. EverSweet® de Cargill, un edulcorante de stevia producido mediante fermentación especializada con levadura, ejemplifica esta innovación al proporcionar un dulzor mejorado con un perfil de sabor limpio y natural, abordando las limitaciones sensoriales tradicionales de los edulcorantes de origen vegetal.

Oriente Medio y África emerge como la región de más rápido crecimiento con una CAGR proyectada del 7,33% de 2026 a 2031, impulsada por la creciente conciencia sobre la salud, las iniciativas gubernamentales para combatir el aumento de las tasas de diabetes y la creciente demanda de productos alimenticios y de bebidas premium. Según el Departamento de Agricultura de los Estados Unidos (2024), la industria de procesamiento de alimentos de los Emiratos Árabes Unidos, que comprende más de 2.000 empresas y genera más de USD 7.600 millones anuales, incorpora edulcorantes alternativos en formulaciones de productos más saludables. La expansión del mercado de comestibles de la región refleja esta tendencia a través de una mayor oferta de productos orientados al bienestar. La Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos, centrada en mejorar la producción local y reducir la dependencia de las importaciones, crea oportunidades para la producción doméstica de edulcorantes alternativos, apoyando objetivos más amplios de seguridad alimentaria y salud.

Panorama regulatorio

Los edulcorantes alternativos operan bajo un régimen dual de autorizaciones de aditivos alimentarios y vías de alimentos novedosos, con reguladores que aumentan el escrutinio tanto sobre la seguridad como sobre los procesos de fabricación. En la Unión Europea, la EFSA publicó dictámenes de 2026 que mantuvieron la sucralosa (E 955) como segura para los usos actualmente autorizados, sin confirmar la seguridad para ciertas ampliaciones propuestas en aplicaciones industriales de panadería a alta temperatura, y también evaluó enmiendas relacionadas con los glucósidos de esteviol producidos enzimáticamente (E 960c). La EFSA también actualizó su guía de 2026 sobre los requisitos de datos científicos para las autorizaciones de aditivos, reforzando las expectativas de documentación de exposición y proceso para los solicitantes.

En los Estados Unidos, las soluciones de alta intensidad y novedosas continúan avanzando a través de los marcos de aditivos alimentarios de la FDA y las notificaciones GRAS. En febrero de 2026, la FDA cerró la Notificación GRAS 1288 (CJ CheilJedang) para los glucósidos de esteviol modificados enzimáticamente y la Notificación GRAS 1269 (Amai Proteins) para una preparación de monelina modificada, respaldando una comercialización más amplia de sistemas de estevia asistidos por enzimas y proteínas dulces. En Australia y Nueva Zelanda, las acciones de FSANZ en 2025-2026, incluida una decisión de la Junta de agosto de 2025 que permite el uso de enzimas derivadas de E. coli BL21 modificada genéticamente para la producción de rebaudiósido M y una actualización de abril de 2026 del Anexo 15 del Código de Normas Alimentarias, subrayan la supervisión activa de la región sobre las vías de bioconversión y asistidas por enzimas utilizadas para producir edulcorantes intensos.

Análisis de la cadena de valor

La cadena de valor de los edulcorantes alternativos abarca materias primas agrícolas (maíz para el JMAF, hoja de estevia, fruta del monje) e insumos industriales de bioprocesos (enzimas, cepas microbianas, nutrientes de fermentación), y luego pasa por la extracción, el refinado, la bioconversión o fermentación, la formulación y la distribución hacia fabricantes de alimentos, bebidas y productos farmacéuticos o nutracéuticos. Los grandes productores de ingredientes y las empresas de biotecnología especializadas suministran edulcorantes de alta intensidad, azúcares raros y proteínas dulces, mientras que los laboratorios de aplicación y las casas de sabores apoyan la mezcla y el enmascaramiento del sabor para cumplir con los objetivos de etiquetado limpio y reducción de azúcar. La demanda posterior se ejecuta mediante ventas de ingredientes B2B a programas de reformulación de bienes de consumo envasados en alimentos y bebidas, y en usos como excipiente o enmascaramiento del sabor para productos farmacéuticos y nutracéuticos.

Los puntos críticos clave se centran en el abastecimiento y la capacidad de procesamiento concentrados. El suministro de fruta del monje está altamente concentrado en China y sigue siendo sensible a las interrupciones logísticas y a los cambios de costos relacionados con aranceles. Las limitaciones de capacidad de la estevia basada en fermentación (por ejemplo, Reb M) pueden mantener firmes ciertos grados, lo que fomenta contratos a largo plazo y el abastecimiento múltiple. Las acciones comerciales y de política también pueden alterar el suministro y los precios, como se vio en la dinámica comercial de EE. UU. en 2025 que afectó las importaciones de eritritol desde China. Para ingredientes emergentes como la alulosa y las proteínas dulces de próxima generación, la ampliación de escala depende de la disponibilidad de enzimas, los rendimientos de cristalización y sistemas de calidad consistentes, lo que añade presión de plazos y capital de trabajo para los formuladores que equilibran costo, estabilidad y desempeño sensorial.

Panorama Competitivo

El mercado de edulcorantes alternativos está moderadamente fragmentado, con una amplia gama de actores globales y regionales que ofrecen productos diversos, incluidos edulcorantes artificiales, naturales y basados en alcoholes de azúcar. La competencia en el mercado está impulsada principalmente por la innovación de productos, los precios competitivos, el cumplimiento regulatorio y el posicionamiento orientado a la salud. Si bien actores prominentes como Cargill Incorporated, Archer Daniels Midland Company y Tate and Lyle tienen participaciones de mercado significativas, el mercado sigue fragmentado debido a la continua afluencia de nuevas empresas y fabricantes regionales. Estos nuevos participantes están abordando demandas específicas de los consumidores, como productos de etiqueta limpia, y alineándose con tendencias dietéticas emergentes como las alternativas bajas en calorías y de origen vegetal.

Las alianzas estratégicas se han convertido en un pilar del crecimiento, ya que las empresas colaboran para combinar experiencia en tecnología de ingredientes, navegación regulatoria y acceso al mercado. Estas alianzas están acelerando el desarrollo y la comercialización de edulcorantes de próxima generación. Los actores líderes están asignando recursos sustanciales a la investigación y el desarrollo, centrándose en mejorar los perfiles de sabor, mejorar la funcionalidad y ampliar el alcance de aplicación de sus carteras de edulcorantes para atender a una gama más amplia de industrias, incluidas la alimentaria, de bebidas y farmacéutica.

Las innovaciones disruptivas están remodelando el panorama competitivo, con actores emergentes que aprovechan la biotecnología y la fermentación de precisión para crear soluciones de edulcoración novedosas. Las empresas especializadas en proteínas dulces producidas mediante fermentación están estableciendo nuevas categorías competitivas, ofreciendo una funcionalidad mejorada, mejor sabor y mayor sostenibilidad en comparación con los edulcorantes tradicionales. Estos avances están desafiando a los líderes del mercado establecidos e impulsando un cambio en la dinámica del mercado. Además, los desarrollos regulatorios están creando tanto oportunidades como desafíos, favoreciendo a las empresas con sólida experiencia regulatoria y la capacidad de navegar procesos de aprobación complejos en múltiples regiones.

Líderes de la Industria de Edulcorantes Alternativos

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Ingredion Incorporated

Roquette Frères

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo donde los reguladores y fabricantes convergen en vías escalables y verificadas por proceso para edulcorantes de alta intensidad y nuevas modalidades como las proteínas dulces. En febrero de 2026, los cierres GRAS de la FDA para los glucósidos de esteviol modificados enzimáticamente (CJ CheilJedang) y una preparación de monelina modificada (Amai Proteins) reforzaron las vías comerciales para los sistemas de estevia asistidos por enzimas y las proteínas dulces derivadas de la fermentación. Al mismo tiempo, las posiciones de la EFSA en 2026, incluida su postura sobre las ampliaciones de uso de sucralosa y sus requisitos actualizados de datos científicos, destacan un espacio en blanco claro para proveedores con expedientes de exposición sólidos, un control robusto de impurezas y especificaciones, y transparencia de proceso en las presentaciones a la UE.

La ampliación de capacidad y la regionalización de la cadena de suministro están creando nuevas vías de comercialización, particularmente para los edulcorantes naturales derivados de la fermentación y las proteínas dulces utilizadas en formulaciones de azúcar reducida. En junio de 2026, Manus lanzó un edulcorante de fruta del monje producido por fermentación (mogrósido V) a escala comercial en los Estados Unidos, fabricado en su bioinstalación de Augusta, Georgia, fortaleciendo las opciones de suministro doméstico para una categoría históricamente vinculada al abastecimiento agrícola con base en China. En Europa, la primera piedra de Pentasweet en marzo de 2026 para una instalación de brazzeína a escala comercial en Vilna, Lituania, indica un movimiento desde el suministro piloto hacia una fabricación dedicada de proteínas dulces a escala de la industria alimentaria, apoyando una adopción más amplia en bebidas, confitería y productos horneados mediante enfoques de mezcla en lugar de sustitución de un solo ingrediente.

Desarrollos recientes del sector

- Junio de 2026: Archer Daniels Midland destacó su sistema de reducción de azúcar Replace, Rebalance, Rebuild y lanzó SweetRight Stevia Echo, una solución de estevia basada en bioconversión. La actualización refuerza un enfoque basado en sistemas que combina edulcorantes de alta intensidad con herramientas de formulación para mejorar el sabor y la funcionalidad en aplicaciones de azúcar reducida.

- Mayo de 2026: Cargill se asoció con Voyage Foods para llevar NextCoa, una alternativa de confitería sin cacao, a Norteamérica. Esto amplía las opciones de Cargill para programas de reducción de azúcar y reformulación en confitería, combinando estrategias de endulzado con sistemas de ingredientes rediseñados que gestionan el sabor, la textura y el costo.

- Octubre de 2024: Tate and Lyle y Manus se asociaron e introdujeron la estevia Reb M bajo su alianza para comercializar un ingrediente de estevia bioconvertido, abastecido y fabricado íntegramente en las Américas. La colaboración apoya un abastecimiento más regionalizado y vías de producción escalables para edulcorantes de alta intensidad utilizados en reformulaciones de bebidas y alimentos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado cubre el valor de ventas de los ingredientes edulcorantes alternativos utilizados para reemplazar o reducir el azúcar en alimentos envasados, bebidas, productos farmacéuticos y nutracéuticos, y otros usos finales seleccionados. Incluye edulcorantes naturales, artificiales y derivados de la fermentación suministrados en forma sólida o líquida.

Exclusiones del alcance: el azúcar de mesa y otros edulcorantes calóricos convencionales se excluyen cuando no se posicionan o utilizan como alternativas de reducción de azúcar.

Descripción general de la segmentación

- Por Tipo de Producto

- Jarabe de Maíz de Alta Fructosa (JMAF)

- Edulcorantes de Alta Intensidad

- Sucralosa

- Stevia

- Acesulfamo K

- Aspartamo

- Ciclamato

- Otros Edulcorantes de Alta Intensidad

- Edulcorantes de Baja Intensidad

- Xilitol

- Eritritol

- Sorbitol

- Maltitol

- Otros

- Otros

- Por Fuente

- Natural

- Artificial

- Derivado de Fermentación

- Por Forma

- Líquido

- Sólido

- Por Aplicación

- Alimentos y Bebidas

- Alimentos

- Panadería y Confitería

- Lácteos y Postres

- Productos Cárnicos y Salados

- Salsas, Aderezos y Untables

- Otros Alimentos Procesados

- Bebidas

- Bebidas Refrescantes

- Bebidas Deportivas

- Otras Bebidas

- Alimentos

- Productos Farmacéuticos y Nutracéuticos

- Cuidado Personal y Bucal

- Alimentación Animal

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo los límites de lo que se considera un edulcorante alternativo, y luego recopilando datos ancla que puedan verificarse entre regiones. Nos apoyamos en fuentes públicas como el USDA (incluido el ERS) y la FDA de EE. UU. para el contexto de ingredientes y políticas, y también FAOSTAT y UN Comtrade para entender los cultivos, el comercio de edulcorantes procesados y la dirección de la demanda por geografía.

También revisamos publicaciones de organismos como Codex Alimentarius y la OMS para obtener definiciones y orientación sobre reducción de azúcar que a menudo impulsan la adopción, y luego utilizamos informes anuales de empresas, presentaciones a inversores y prensa reputada para mapear lanzamientos de productos y ampliaciones de capacidad. Las bases de datos de patentes y una base de datos de envíos de importación/exportación a nivel de envío se utilizan de forma selectiva para validar dónde la actividad de fabricación y los flujos comerciales están aumentando o enfriándose. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración durante el proceso de investigación.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar cómo se está formando la demanda en alimentos y bebidas, productos farmacéuticos y nutracéuticos, cuidado personal y cuidado bucal, y alimento para animales, y para verificar los precios y los cambios de mezcla entre los tipos clave de edulcorantes. Hablamos con proveedores de ingredientes, distribuidores, procesadores y usuarios finales, y también volvemos a contactar a expertos cuando las señales documentales y los resultados modelados no coinciden por región.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 55% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una estructura de arriba hacia abajo, donde la producción de alimentos y bebidas procesados, la penetración de la reducción de azúcar y las tasas de inclusión de ingredientes se utilizan para reconstruir el conjunto de demanda de edulcorantes alternativos, y luego se convierten en valor utilizando bandas de precios específicas por región. Una vez conformado el conjunto de demanda, se divide entre las principales familias de edulcorantes para reflejar las elecciones de formulación y la disponibilidad del mundo real.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como verificaciones de proveedores y canales sobre volúmenes, precios de venta promedio muestreados por tipo de edulcorante, y contrastes con la dirección del flujo comercial para las principales regiones productoras. Los insumos que típicamente mueven el modelo incluyen cambios regulatorios y de etiquetado, la intensidad de lanzamiento de nuevos productos en categorías de azúcar reducida, el movimiento relativo de precios frente al azúcar, los cambios en la producción de bebidas y panadería, y la evolución de la mezcla entre edulcorantes de alta y baja intensidad.

El pronóstico se realiza mediante análisis de escenarios respaldado por relaciones de tipo regresión simple entre los impulsores de la demanda (como la producción de alimentos envasados y la intensidad de las políticas de reducción de azúcar) y los patrones históricos de adopción, y luego se refina mediante el consenso de expertos sobre precios y sustitución a corto plazo. Cuando faltan datos directos para países más pequeños, las brechas se manejan utilizando indicadores sustitutos como el consumo per cápita de alimentos envasados y la dependencia de importaciones, que luego se normalizan de nuevo a totales regionales conocidos.

Validación de datos y ciclo de actualización

Los resultados se validan comprobando si los resultados regionales se mueven en línea con señales independientes, como los balances comerciales de insumos clave de edulcorantes, los anuncios importantes de capacidad y la dirección observable de los precios. Si se encuentra un valor atípico, se revisan los supuestos y se vuelve a contactar a los contactos primarios para confirmar si se trata de un cambio real del mercado o de un error de modelado.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas en varias etapas, centradas en la coherencia de las unidades, la lógica de la tasa de crecimiento y la varianza respecto a las tendencias del año anterior. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, grandes expansiones de plantas o fuertes variaciones en el costo de los insumos. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente actualizada.

Estimación del mercado de edulcorantes alternativos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para los edulcorantes alternativos pueden parecer muy dispares, incluso cuando suena como si estuvieran hablando del mismo espacio. Las brechas suelen provenir de lo que se considera un edulcorante alternativo, qué usos finales se incluyen y cómo se manejan los precios y la mezcla entre edulcorantes de alta intensidad y a granel.

El jarabe de maíz de alta fructosa se trata como parte del alcance para Mordor Intelligence, lo que tiende a elevar el total en comparación con estimaciones que se centran principalmente en edulcorantes de alta intensidad y excluyen los edulcorantes líquidos a granel utilizados ampliamente en bebidas y alimentos procesados. Las diferencias también aparecen cuando un editor utiliza un único precio promedio global, cuando el momento de conversión de divisas no está alineado con el año indicado, o cuando los insumos de un año base anterior se trasladan hacia adelante sin volver a verificar los indicadores de comercio y producción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49,64 mil millones de USD (2026) | |

| Consultora Global A | 9,23 mil millones de USD (2025) | Esta estimación parece tener una cobertura de producto más estrecha, a menudo alineada con edulcorantes de alta intensidad y algunos de baja intensidad seleccionados, lo que puede subestimar los edulcorantes a granel utilizados a gran escala. El año base y los precios también pueden comprimir el valor si se aplican precios promedio sin reflejar las diferencias de mezcla regional. |

| Boletín del Sector B | 11,12 mil millones de USD (2024) | La cifra está anclada a un año anterior y típicamente se comparte como un valor destacado sin una lógica detallada de mezcla y precios por tipo y uso final. Cuando el ciclo de actualización es más lento, los cambios más recientes en la actividad de reformulación y el movimiento de precios pueden no captarse por completo. |

Al observar las tres cifras, la diferencia se explica principalmente por la amplitud del alcance y por cómo se tratan los edulcorantes a granel y los precios entre regiones. Al mantener el conjunto de demanda vinculado a la producción observable, la dirección de la formulación y las señales comerciales, la cifra final permanece rastreable a insumos claros que pueden volver a verificarse a medida que el mercado evoluciona.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de edulcorantes alternativos?

El mercado de edulcorantes alternativos se sitúa en USD 49,64 mil millones en 2026 y se prevé que crezca hasta USD 70,12 mil millones en 2031.

¿Qué tipo de producto lidera el mercado?

El jarabe de maíz de alta fructosa mantiene el liderazgo con una participación de mercado del 35,27%, aunque las variantes de alta intensidad se están expandiendo más rápidamente a una CAGR del 9,31%.

¿Qué segmento por fuente crece más rápidamente?

Se proyecta que los edulcorantes naturales, impulsados por la demanda de etiqueta limpia y los avances regulatorios para el fruto del monje, aumenten a una CAGR del 8,55% hasta 2031.

¿Por qué Asia-Pacífico es dominante?

Las grandes poblaciones, la creciente conciencia sobre la diabetes y la agresiva reformulación de bebidas otorgan a Asia-Pacífico una participación de ingresos del 34,32% en 2025.

Última actualización de la página el: