Tamaño y Participación del Mercado de Edulcorantes de Poliol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edulcorantes de Poliol por Mordor Intelligence

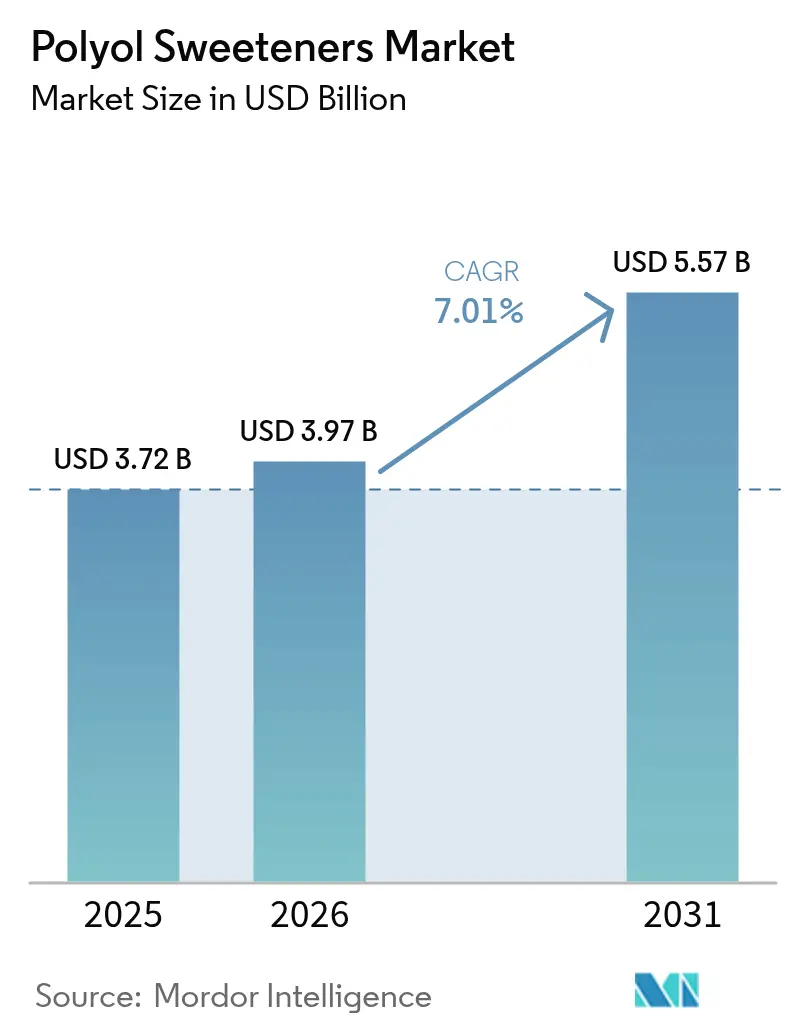

Se espera que el tamaño del mercado de edulcorantes de poliol crezca desde USD 3,72 mil millones en 2025 y USD 3,97 mil millones en 2026 hasta USD 5,57 mil millones en 2031, con una CAGR del 7,01% durante el período de pronóstico de 2026 a 2031. El aumento de las medidas fiscales sobre el azúcar, como los impuestos a las bebidas gaseosas en países como el Reino Unido y Francia, está impulsando la reformulación de productos hacia los alcoholes de azúcar. Los polioles de grado alimentario están experimentando una mayor demanda debido a la creciente preferencia por alimentos sin calorías y aptos para diabéticos, la tendencia de etiqueta limpia y sus versátiles aplicaciones, incluidos los laxantes farmacéuticos y los alimentos para mascotas. En diciembre de 2023, la Autoridad Europea de Seguridad Alimentaria (EFSA) reevaluó el eritritol (E 968) y confirmó su seguridad como edulcorante de poliol [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "PLS: Reevaluación del eritritol (E 968) como aditivo alimentario," efsa.europa.eu. La evaluación destacó que el eritritol no es genotóxico, ayuda a mantener la estabilidad del azúcar en sangre y conserva sus propiedades durante el procesamiento de alimentos. Estos hallazgos refuerzan su uso en la fabricación de alimentos y bebidas, particularmente para productos aptos para diabéticos y bajos en calorías. La región de Asia-Pacífico domina la producción, liderada por la fuerte presencia de China e India en la fabricación de sorbitol, mientras que América del Sur emerge como el mercado de consumo de más rápido crecimiento debido al aumento del poder adquisitivo de la clase media. La dinámica competitiva y el panorama de suministro están siendo influenciados por las expansiones de capacidad de las empresas multinacionales, las investigaciones antidumping en los Estados Unidos y los avances en tecnología de fermentación.

Conclusiones Clave del Informe

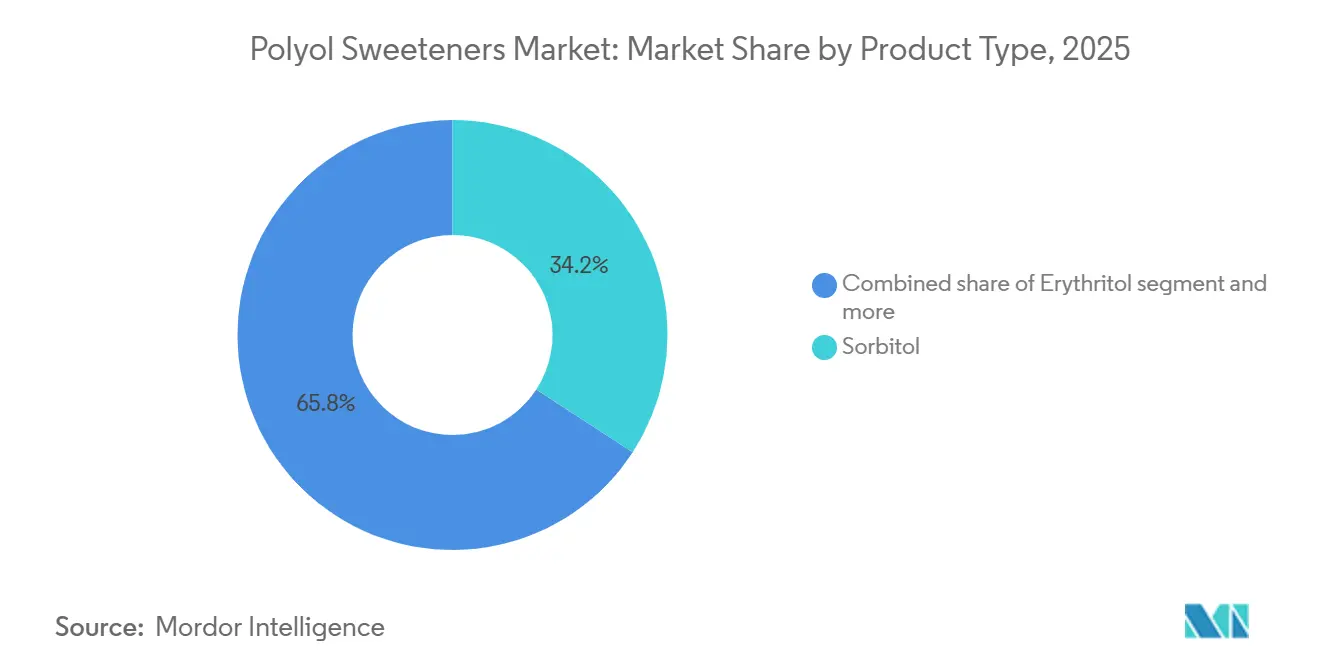

- Por tipo de producto, el sorbitol mantuvo el 34,17% de la participación del mercado de edulcorantes de poliol en 2025; se prevé que el eritritol derivado de la fermentación registre la CAGR más rápida del 7,38% hasta 2031.

- Por forma, los grados en polvo representaron el 68,09% del tamaño del mercado de edulcorantes de poliol en 2025, mientras que los formatos líquidos están proyectados para avanzar a una CAGR del 7,96% durante 2026-2031.

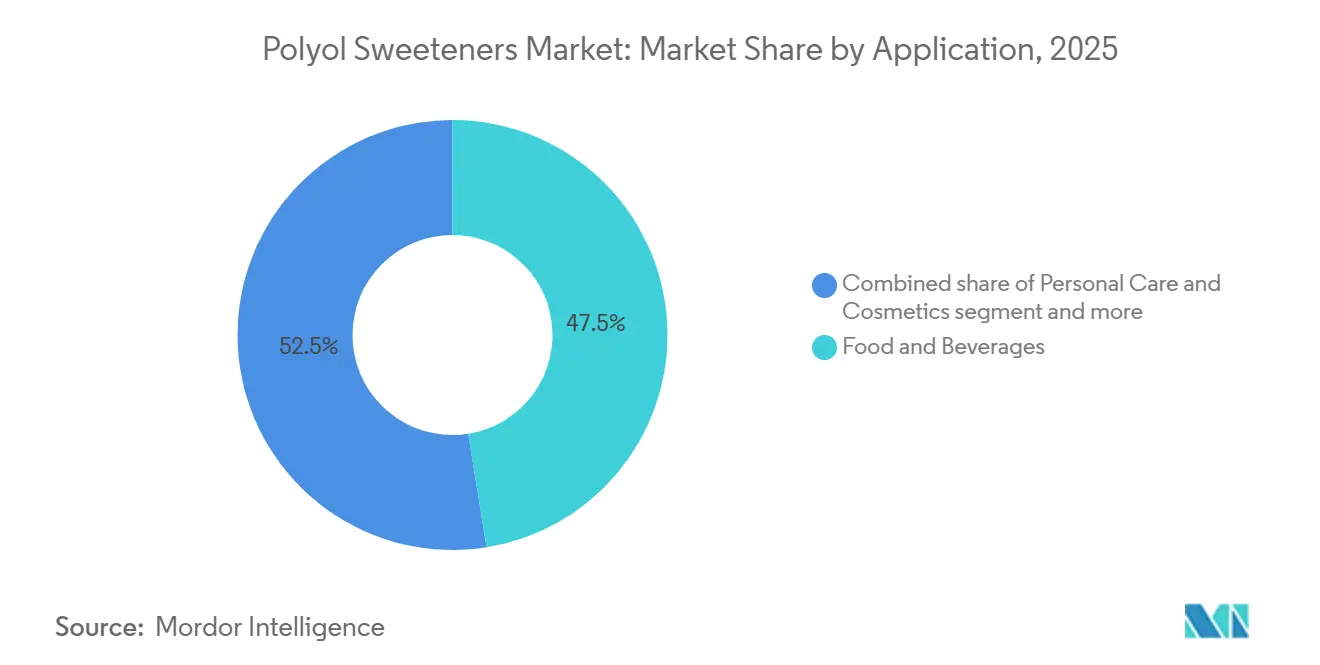

- Por aplicación, los alimentos y bebidas lideraron con una participación de ingresos del 47,47% en 2025; se proyecta que el cuidado personal y los cosméticos crezcan a una CAGR del 7,58% hasta 2031.

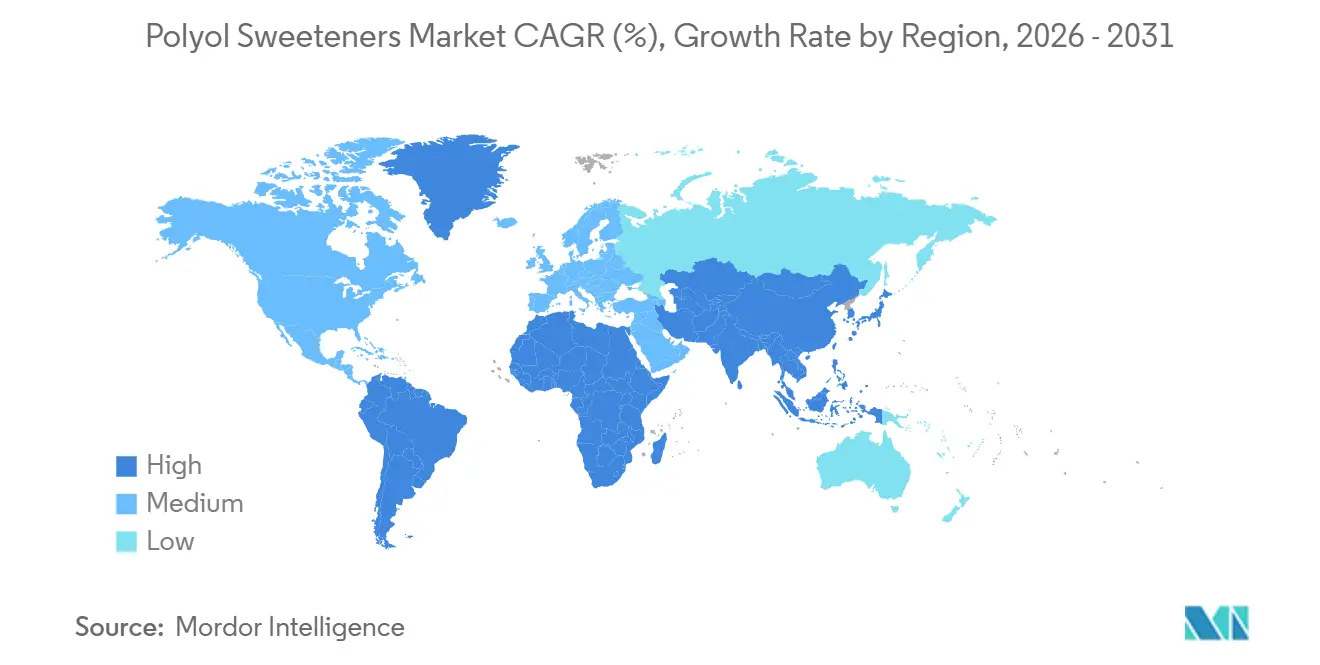

- Por geografía, Asia-Pacífico capturó el 39,18% de los ingresos de 2025; América del Sur está preparada para la CAGR más alta del 7,15% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edulcorantes de Poliol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio del consumidor hacia la confitería sin azúcar que impulsa el uso de polioles | +1.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de edulcorantes bajos en calorías en la industria alimentaria | +1.0% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la población diabética que acelera la adopción de polioles en los alimentos | +0.9% | Global, concentrado en Asia-Pacífico, América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de las tendencias de etiqueta limpia que fomenta el uso de polioles de origen natural | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aplicación del sorbitol en productos farmacéuticos como laxantes y aglutinantes de tabletas | +0.6% | Global, con influencia regulatoria de la FDA, EMA, USP | Largo plazo (≥ 4 años) |

| Expansión del mercado de alimentos para mascotas que incorpora agentes edulcorantes seguros como el sorbitol | +0.4% | América del Norte, Europa, mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio del consumidor hacia la confitería sin azúcar que impulsa el uso de polioles

La reformulación de confitería sin azúcar se ha convertido en un enfoque clave para los fabricantes a medida que abordan la demanda de los consumidores de productos indulgentes sin efectos metabólicos adversos. El Reglamento 1333/2008 de la Unión Europea sobre aditivos alimentarios establece niveles máximos permitidos de polioles en confitería, proporcionando un marco estandarizado que minimiza los riesgos de reformulación y facilita lanzamientos de productos más rápidos. Ingredientes como el maltitol y el isomalt se utilizan cada vez más en caramelos duros y chocolates debido a su capacidad para replicar el volumen y la sensación en boca de la sacarosa, lo que permite a los fabricantes lograr declaraciones de "sin azúcar añadido" manteniendo la textura. El eritritol, con su perfil de cero calorías, está emergiendo como una opción preferida en formulaciones de gomitas, donde se combina con edulcorantes de alta intensidad para compensar el amargor. Esta tendencia va más allá de la reducción de calorías, reflejando un cambio más amplio en el posicionamiento de la confitería como una categoría de snack funcional alineada con las tendencias de bienestar. Las empresas que mezclan eficazmente los polioles pueden asegurar primas de precio y mantener presencia en los estantes en medio de la competencia de alternativas a base de plantas y enriquecidas con proteínas.

Creciente demanda de edulcorantes bajos en calorías en la industria alimentaria

Los fabricantes de alimentos están utilizando polioles para equilibrar las expectativas de sabor con las exigencias del etiquetado nutricional. La creciente integración de los polioles en las líneas de productos convencionales refleja una mayor conciencia de salud del consumidor, impulsada por el aumento de las tasas de obesidad y las preocupaciones sobre la salud metabólica. Las recomendaciones de 2024 de la Organización Mundial de la Salud (OMS) en contra del uso de edulcorantes sin azúcar para el control del peso excluyen específicamente a los polioles, reconociendo sus propiedades metabólicas únicas y sus ventajas funcionales [2]Fuente: Organización Mundial de la Salud, "Directriz sobre el Uso de Edulcorantes sin Azúcar," who.int. Las aplicaciones en bebidas son particularmente notables, ya que los jarabes de poliol líquido pueden incorporarse en líneas de producción originalmente diseñadas para jarabe de maíz de alta fructosa, reduciendo la necesidad de inversiones significativas en nuevos equipos de dosificación. Sin embargo, gestionar la tolerancia gastrointestinal sigue siendo un desafío. El consumo excesivo de polioles puede causar efectos laxantes, lo que lleva a los formuladores a combinar diferentes alcoholes de azúcar y ajustar los tamaños de las porciones para mantenerse por debajo del umbral de 10 gramos por porción, que generalmente previene las quejas de los consumidores.

Aumento de la población diabética que acelera la adopción de polioles en los alimentos

La creciente población diabética mundial está influyendo en los requisitos de ingredientes en los alimentos envasados. Los polioles, con su bajo índice glucémico, que va desde 0 para el eritritol hasta 9 para el maltitol, en comparación con 65 para la sacarosa, se están convirtiendo en parte integral de las formulaciones de productos aptos para diabéticos. Según la Federación Internacional de Diabetes, se espera que más de 589 millones de adultos en todo el mundo se vean afectados por la diabetes en 2024, impulsando una demanda constante de polioles en dichas formulaciones [3]Fuente: Federación Internacional de Diabetes, "Población Diabética Mundial" idf.org. Los fabricantes de alimentos están abordando esta demanda introduciendo líneas de productos para el cuidado de la diabetes que incorporan de manera prominente edulcorantes a base de polioles, a menudo respaldados por ensayos clínicos que demuestran su capacidad para mantener la estabilidad de la glucosa posprandial. La región de Asia-Pacífico está experimentando un crecimiento particularmente fuerte debido a la creciente prevalencia de la diabetes en las economías emergentes y el mejor acceso a productos diabéticos especializados a través de reformas del sistema de salud. Esta tendencia demográfica garantiza la estabilidad del mercado a largo plazo, ya que el manejo de la diabetes requiere ajustes dietéticos continuos, sosteniendo la demanda de polioles.

Auge de las tendencias de etiqueta limpia que fomenta el uso de polioles de origen natural

Los requisitos de etiqueta limpia están dando forma a las estrategias de abastecimiento de polioles, lo que lleva a una división en los enfoques. El eritritol, producido mediante la fermentación de glucosa por Moniliella pollinis o levaduras similares, se clasifica como de origen natural,

lo que atrae a los consumidores centrados en los orígenes de los ingredientes. La creciente demanda de ingredientes reconocibles y de origen natural está impulsando a los fabricantes a priorizar las fuentes vegetales y los métodos de extracción tradicionales. El xilitol, obtenido de la corteza de abedul, y el eritritol, producido mediante fermentación natural, tienen un precio premium ya que los consumidores asocian los orígenes naturales con una mayor seguridad. El movimiento de etiqueta limpia también influye en los métodos de producción, favoreciendo los procesos enzimáticos y de fermentación sobre la hidrogenación química para la fabricación de polioles. Los organismos reguladores están apoyando este cambio agilizando los procesos de aprobación para los polioles de origen natural, manteniendo al mismo tiempo estrictos estándares de seguridad que se alinean con las preferencias de los consumidores. Esta tendencia es particularmente significativa en el cuidado personal y los cosméticos, donde las propiedades humectantes naturales de los polioles complementan el enfoque del movimiento de belleza limpia en ingredientes botánicos y de origen natural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los polioles en comparación con el azúcar tradicional | -0.7% | Global, más agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Conciencia limitada del consumidor en economías en desarrollo | -0.5% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, partes de América del Sur | Mediano plazo (2-4 años) |

| Regulación de etiquetado inconsistente entre jurisdicciones | -0.3% | Global, fragmentación entre los estándares de la Unión Europea (UE), Estados Unidos y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de experiencia técnica en formulación de polioles para la optimización de la textura | -0.3% | Global, que afecta particularmente a los fabricantes pequeños y medianos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los polioles en comparación con el azúcar tradicional

Los costos de producción de polioles son significativamente más altos que los precios del azúcar tradicional, con el eritritol costando entre 3 y 4 veces más que la sacarosa. Los altos costos se derivan de procesos de fabricación complejos, como la fermentación especializada y la hidrogenación, que requieren inversiones significativas en equipos, mano de obra calificada y control de calidad. Además, la volatilidad del precio del azúcar exacerba la disparidad de costos, ya que los precios más bajos del azúcar amplían la brecha y reducen la motivación de los fabricantes para adoptar polioles. Esta sensibilidad al precio influye fuertemente en las decisiones de formulación de productos dentro de la industria de alimentos y bebidas. Los volúmenes de producción de polioles especiales, incluidos el eritritol y el xilitol, siguen siendo mucho más bajos en comparación con los polioles más establecidos como el sorbitol, lo que limita las economías de escala. Esta capacidad de producción limitada conduce a costos unitarios más altos y una eficiencia operativa reducida. La disparidad de costos es particularmente pronunciada en los mercados en desarrollo, donde la sensibilidad al precio del consumidor dificulta la adopción de ingredientes premium, restringiendo así el crecimiento del mercado en regiones con un potencial demográfico significativo. Además, la disponibilidad limitada de materias primas e instalaciones de procesamiento en estas regiones intensifica los desafíos de costos de producción.

Conciencia limitada del consumidor en economías en desarrollo

Las brechas en la educación del consumidor en los mercados de Asia-Pacífico, Oriente Medio y América Latina dificultan la adopción de polioles, a pesar de sus favorables perfiles de salud. Muchos consumidores no están familiarizados con términos como "sorbitol" o eritritol,

percibiéndolos a menudo como aditivos sintéticos en lugar de edulcorantes de origen natural. Este malentendido se ve agravado por el espacio limitado para la comunicación en el envase y las bajas tasas de alfabetización en salud, lo que dificulta transmitir eficazmente beneficios como un bajo índice glucémico o ventajas para la salud dental. Las marcas multinacionales han intentado abordar estos problemas a través de campañas en medios masivos que promueven el papel de los alcoholes de azúcar en el manejo de la diabetes. Sin embargo, estas iniciativas requieren inversiones a largo plazo y enfrentan desafíos significativos, incluida la competencia del cabildeo de la industria azucarera. El entorno regulatorio brinda cierto apoyo; el etiquetado nutricional obligatorio en el frente del envase en países como Chile, México y Perú destaca el alto contenido de azúcar, aumentando indirectamente el atractivo de los polioles. Sin embargo, estas medidas no llegan a respaldar activamente los alcoholes de azúcar como alternativas preferidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Eritritol Derivado de la Fermentación Supera a los Polioles Hidrogenados

Se proyecta que el sorbitol mantendrá la mayor participación de mercado con un 34,17% en 2025, respaldado por décadas de inversión en infraestructura y relaciones bien establecidas con proveedores en aplicaciones alimentarias, farmacéuticas e industriales. Este crecimiento está impulsado por su posicionamiento de cero calorías y los métodos de producción biotecnológica, que evitan la percepción de "procesamiento químico" asociada con los polioles hidrogenados. El maltitol ocupa un punto intermedio, siendo preferido en el chocolate sin azúcar debido a su perfil de dulzura similar a la sacarosa. Sin embargo, su adopción está limitada por los altos costos y la mínima diferenciación en comparación con los sistemas de polioles mezclados. El isomalt atiende aplicaciones de nicho como caramelos duros y pastillas para la tos, donde su resistencia a la cristalización y la absorción de humedad respalda su precio premium.

El eritritol está experimentando la expansión de mercado más fuerte, con una CAGR del 7,38% hasta 2031. Este crecimiento se atribuye a sus propiedades de cero calorías y su perfil de sabor similar a la sacarosa, alineándose con la creciente demanda de los consumidores de edulcorantes naturales y bajos en calorías. Sus aplicaciones se están expandiendo en bebidas, productos horneados y productos lácteos. Además, la excelente tolerancia digestiva del eritritol y sus características favorables para los dientes mejoran su atractivo en el mercado. El maltitol continúa manteniendo una posición significativa en la producción de confitería sin azúcar, valorado por sus propiedades de dorado y su capacidad para replicar la funcionalidad del azúcar en el chocolate y los productos horneados.

Por Forma: Los Polioles Líquidos Ganan Terreno en Aplicaciones de Bebidas Listas para Usar

Los polioles en polvo representaron el 68,09% de la participación de mercado en 2025, subrayando su dominio en aplicaciones como confitería, panadería y tableteado farmacéutico, donde la estructura cristalina y la fluidez son esenciales. Los polioles líquidos, por otro lado, están proyectados para crecer a una tasa de crecimiento anual compuesta (CAGR) del 7,96% de 2026 a 2031. Este crecimiento está impulsado por la preferencia de los fabricantes de bebidas por jarabes listos para usar, que eliminan el paso de disolución y reducen los tiempos de ciclo de producción. La elección de la forma también impacta los costos logísticos; los polioles líquidos transportados en isotanques o flexitanques logran costos de flete por kilogramo más bajos en rutas de larga distancia en comparación con el polvo ensacado. Sin embargo, incurren en mayores costos de almacenamiento debido a sus mayores requisitos volumétricos.

El eritritol en polvo ofrece propiedades no higroscópicas, manteniendo sus características de libre flujo incluso en climas húmedos, lo que simplifica el almacenamiento en mercados tropicales. Los fabricantes que apuntan al segmento de edulcorantes de mesa favorecen la forma en polvo, ya que permite sobres de porciones controladas y dispensadores de agitador que replican la experiencia del usuario con el azúcar. Además, las soluciones híbridas están ganando terreno, con proveedores que introducen polvos aglomerados que se disuelven rápidamente en líquidos fríos, cerrando la brecha de conveniencia entre las formas tradicionales de polvo y líquido.

Por Aplicación: Las Formulaciones de Cuidado Personal Aprovechan las Propiedades Humectantes de los Polioles

El segmento de alimentos y bebidas representó el 47,47% de los ingresos por aplicación en 2025. Sin embargo, se proyecta que el segmento de cuidado personal y cosméticos crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,58% de 2026 a 2031, impulsado por el reconocimiento de los formuladores de los beneficios multifuncionales de los polioles más allá de la edulcoración. Las propiedades higroscópicas del sorbitol lo convierten en un humectante eficaz en formulaciones de cuidado de la piel, ayudando a retener la hidratación de la piel al atraer la humedad del ambiente. Además, las propiedades antimicrobianas del xilitol ayudan a reducir la necesidad de conservantes en los productos de cuidado bucal. Las aplicaciones farmacéuticas están experimentando un crecimiento constante, respaldado por la doble funcionalidad del sorbitol como laxante y excipiente. El cumplimiento de los estándares de la Farmacopea de los Estados Unidos garantiza la consistencia de lote a lote requerida por los fabricantes de medicamentos.

Las aplicaciones industriales, incluida la producción de espuma de poliuretano y la síntesis de resinas alquídicas, representan un flujo de ingresos más pequeño pero estable. Estas aplicaciones están menos influenciadas por las tendencias del consumidor debido a los contratos de suministro a largo plazo y las especificaciones técnicas que favorecen los grados de poliol establecidos. El segmento de alimentos para mascotas, aunque limitado en volumen general, tiene precios premium debido a los estrictos estándares de seguridad y el requisito de pureza de grado farmacéutico en los terapéuticos veterinarios.

Análisis Geográfico

Se proyecta que Asia-Pacífico mantendrá una participación de mercado del 39,18% en 2025, consolidándose como un productor y consumidor clave de polioles. La capacidad de fabricación de China desempeña un papel significativo en la configuración de las cadenas de suministro globales. El crecimiento de la región está impulsado por la expansión de los sectores farmacéuticos en India y el Sudeste Asiático, donde los polioles se utilizan como excipientes en la producción de medicamentos genéricos. Además, el aumento de la conciencia de salud en las áreas urbanas ha impulsado el consumo de productos sin azúcar. Los avances en la producción de polioles basada en biotecnología, particularmente a través de procesos de fermentación, posicionan a la región como un centro global para el desarrollo de tecnología de polioles.

Se espera que América del Sur exhiba la tasa de crecimiento más alta, con una CAGR del 7,15% hasta 2031. Este crecimiento está respaldado por la expansión de las industrias de procesamiento de alimentos y las condiciones económicas favorables que fomentan la adopción de ingredientes premium. Los programas de salud gubernamentales impulsan aún más el sector farmacéutico, aumentando la demanda de excipientes de poliol en la producción de medicamentos genéricos. Oriente Medio y África presentan un potencial de crecimiento significativo, particularmente en el sector farmacéutico, donde la mejora de la infraestructura de salud está impulsando la demanda de sistemas de administración de medicamentos a base de polioles. La diversificación económica hacia el procesamiento de alimentos y la fabricación farmacéutica crea oportunidades para los proveedores de polioles, especialmente aquellos que se centran en el cumplimiento regulatorio y el establecimiento de asociaciones locales.

América del Norte y Europa mantienen posiciones de mercado sólidas debido a las aplicaciones de alto valor y los estrictos estándares regulatorios que fomentan la innovación en las formulaciones de polioles. Organismos reguladores como la FDA y la EFSA proporcionan evaluaciones de seguridad y apoyo para los polioles, creando un entorno estable que fomenta la inversión en nuevas aplicaciones y métodos de producción. Estas regiones están a la vanguardia de las tendencias de etiqueta limpia y el uso de polioles naturales, con consumidores dispuestos a pagar precios premium por productos de origen sostenible y respetuosos con el medio ambiente. En Europa, las regulaciones que promueven la reducción de azúcar en los alimentos procesados sostienen la demanda de polioles, mientras que en América del Norte, los protocolos de manejo de la diabetes incorporan productos que contienen polioles como parte de los planes de tratamiento.

Panorama Competitivo

El mercado de polioles demuestra una consolidación moderada, con empresas globales como Cargill, Roquette y Archer Daniels Midland que tienen una capacidad de producción significativa y relaciones establecidas con los clientes. Sin embargo, los especialistas regionales mantienen una participación de mercado notable a través del liderazgo en costos y los servicios localizados. Existen oportunidades en la producción basada en fermentación de nuevos polioles y en el desarrollo de aplicaciones para segmentos industriales como los precursores de poliuretano de base biológica, donde los requisitos de sostenibilidad están impulsando el reemplazo de los polioles derivados del petróleo.

Los actores más pequeños, como Gulshan Polyols en India y Beijing Stevia en China, están aprovechando los menores costos laborales y los subsidios gubernamentales para ofrecer precios competitivos, particularmente en sorbitol y maltitol, donde la diferenciación de productos es mínima. Los principales actores están siguiendo estrategias de integración vertical, controlando el abastecimiento de materias primas agrícolas mientras se expanden hacia aplicaciones alimentarias, farmacéuticas e industriales. Las empresas también están adoptando métodos de producción basados en biotecnología, incluidos procesos de fermentación avanzados, para obtener ventajas de costos en segmentos de polioles competitivos.

La adopción de tecnología está emergiendo como un factor competitivo clave. Los productores que invierten en fermentación continua y purificación basada en membranas están logrando mejoras de rendimiento del 15% al 20% en comparación con los procesos por lotes. Estos avances se traducen en expansión de márgenes, lo que permite adiciones de capacidad adicionales y adquisición de clientes. Este enfoque en la innovación tecnológica está posicionando a las empresas para fortalecer su presencia en el mercado y satisfacer las demandas cambiantes de la industria.

Líderes de la Industria de Edulcorantes de Poliol

Archer Daniels Midland Company

Cargill, Inc

Ingredion Incorporated

Roquette Frères

International Flavors & Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TEHRAN ha establecido la primera instalación de producción de sorbitol en Irán y Asia Occidental. Según Saman Fat'hi, director general de la empresa, la planta tiene una capacidad de producción anual de 7.500 toneladas de sorbitol líquido al 70%. La instalación suministra sorbitol para aplicaciones en las industrias farmacéutica y alimentaria.

- Julio de 2024: Covestro (India) ha inaugurado una nueva Granja de Tanques de Poliol en Kandla, ubicada en el distrito de Kutch de Gujarat. Esta instalación tiene como objetivo mejorar la eficiencia de la cadena de suministro al tiempo que satisface la creciente demanda de los clientes. La granja de tanques está diseñada para almacenar polioles, que son materiales críticos para el negocio de Materiales de Rendimiento de Covestro.

Alcance del Informe Global del Mercado de Edulcorantes de Poliol

Los polioles de azúcar son edulcorantes bajos en calorías utilizados en muchos alimentos y bebidas, como dulces, helados y refrescos.

El mercado de polioles de azúcar está segmentado por tipo, aplicación y geografía. Según el tipo, el mercado está segmentado en eritritol, sorbitol, maltitol, isomalt y otros. El mercado está segmentado en alimentos y bebidas, farmacéuticos y cuidado personal según la aplicación. Además, el estudio proporciona un análisis del mercado de polioles de azúcar en mercados emergentes y establecidos en todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El informe ofrece tamaños y valores de mercado (en millones de USD) durante los años de pronóstico para los segmentos anteriores.

| Eritritol |

| Sorbitol |

| Maltitol |

| Isomalt |

| Otros |

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Eritritol | |

| Sorbitol | ||

| Maltitol | ||

| Isomalt | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | |

| Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Industrial | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Polioles en 2026?

El tamaño del mercado de Polioles se sitúa en USD 3,97 mil millones en 2026, en camino a una CAGR del 7,01% hasta 2031.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que el eritritol derivado de la fermentación se expanda a una CAGR del 7,38% entre 2026 y 2031 debido a su posicionamiento de cero calorías y su atractivo de etiqueta limpia.

¿Por qué América del Sur es la región de más rápido crecimiento?

Las políticas de impuesto al azúcar, los cambios dietéticos de la clase media y la nueva capacidad de fermentación local están impulsando a América del Sur a una CAGR del 7,15%.

¿Qué frena una adopción más amplia de los polioles?

Los altos costos de producción que sitúan a los polioles entre 2 y 4 veces el precio del azúcar y las normas de etiquetado fragmentadas ralentizan la penetración, especialmente en las economías emergentes.

Última actualización de la página el: