Tamaño y participación del mercado de edulcorantes alimentarios de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edulcorantes alimentarios de Estados Unidos por Mordor Intelligence

El tamaño del mercado de edulcorantes alimentarios de Estados Unidos fue valorado en USD 11,74 mil millones en 2025 y se estima que crecerá desde USD 12,12 mil millones en 2026 hasta alcanzar USD 14,19 mil millones en 2031, a una CAGR del 3,22% durante el período de pronóstico (2026-2031). Este crecimiento general encubre cambios significativos dentro del portafolio de productos. Se espera que la sacarosa represente el 68,39% del valor del mercado en 2024, pero se anticipa que los edulcorantes de alta intensidad experimentarán el crecimiento más rápido, con una CAGR del 3,96% hasta 2030. Esta tendencia está impulsada por la creciente demanda de control calórico, un mayor escrutinio de las etiquetas de productos y el uso creciente de medicamentos agonistas del receptor del péptido similar al glucagón-1 (GLP-1), que están contribuyendo a la reducción del consumo de azúcar. Se proyecta que el número de usuarios de agonistas del receptor GLP-1 se expandirá desde aproximadamente 7 millones hasta 30 millones para 2030. Los datos preliminares indican que los pacientes que utilizan estos medicamentos reducen sus compras de productos horneados dulces dentro de los seis meses de iniciar la terapia. Los avances regulatorios también están influyendo en el mercado. La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) aprobó los glucósidos de esteviol modificados enzimáticamente en octubre de 2024 y las preparaciones de brazeína en julio de 2025, acortando el ciclo de aprobación para los edulcorantes naturales de alta intensidad a aproximadamente dos años. Además, las principales empresas de bebidas están cumpliendo con estrictos objetivos de reducción de azúcar añadido, mientras que los minoristas están enfatizando las certificaciones orgánicas y sin organismos genéticamente modificados (no-GMO). Estos factores están alentando a los fabricantes conscientes de los costos a adoptar sistemas de edulcorantes combinados que mantienen el sabor, el volumen y las propiedades de dorado.

Conclusiones clave del informe

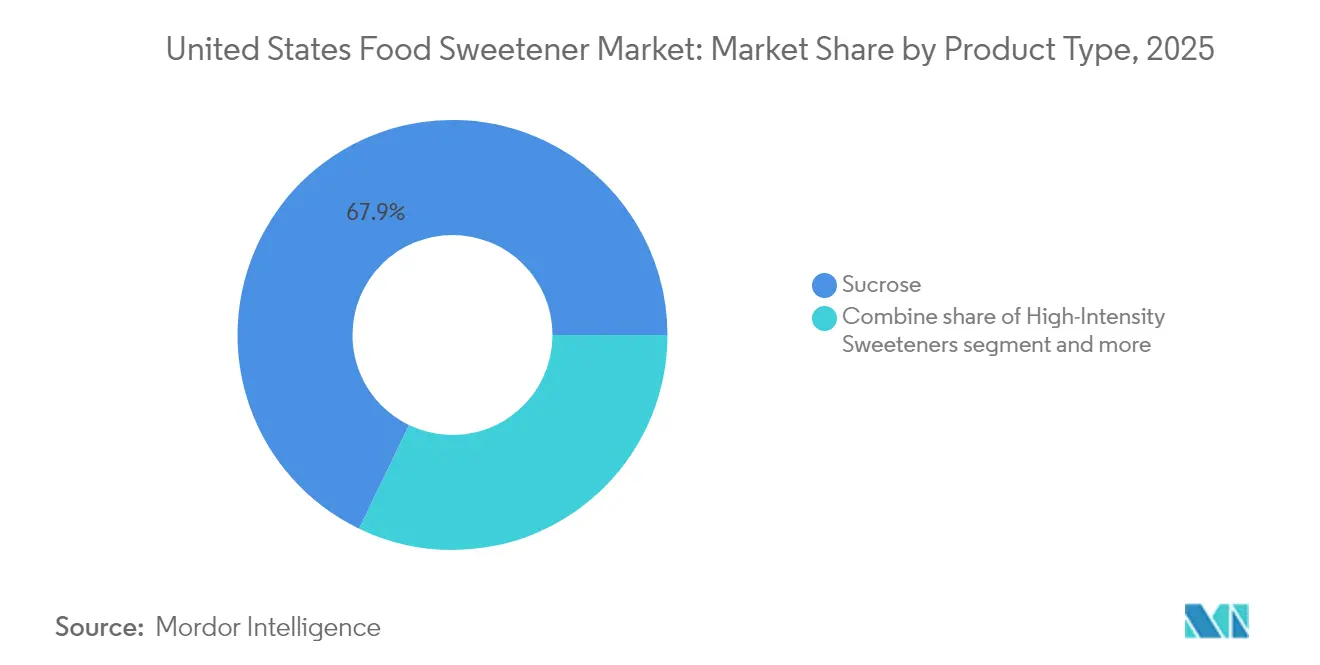

- Por tipo de producto, la sacarosa representó el 67,85% de la participación del mercado de edulcorantes alimentarios de Estados Unidos en 2025, mientras que se proyecta que los edulcorantes de alta intensidad crecerán a una CAGR del 3,84% hasta 2031.

- Por aplicación, las bebidas mantuvieron una participación en valor del 44,55% en 2025, con el segmento de panadería y confitería que se espera crezca a una CAGR del 3,61% para 2031.

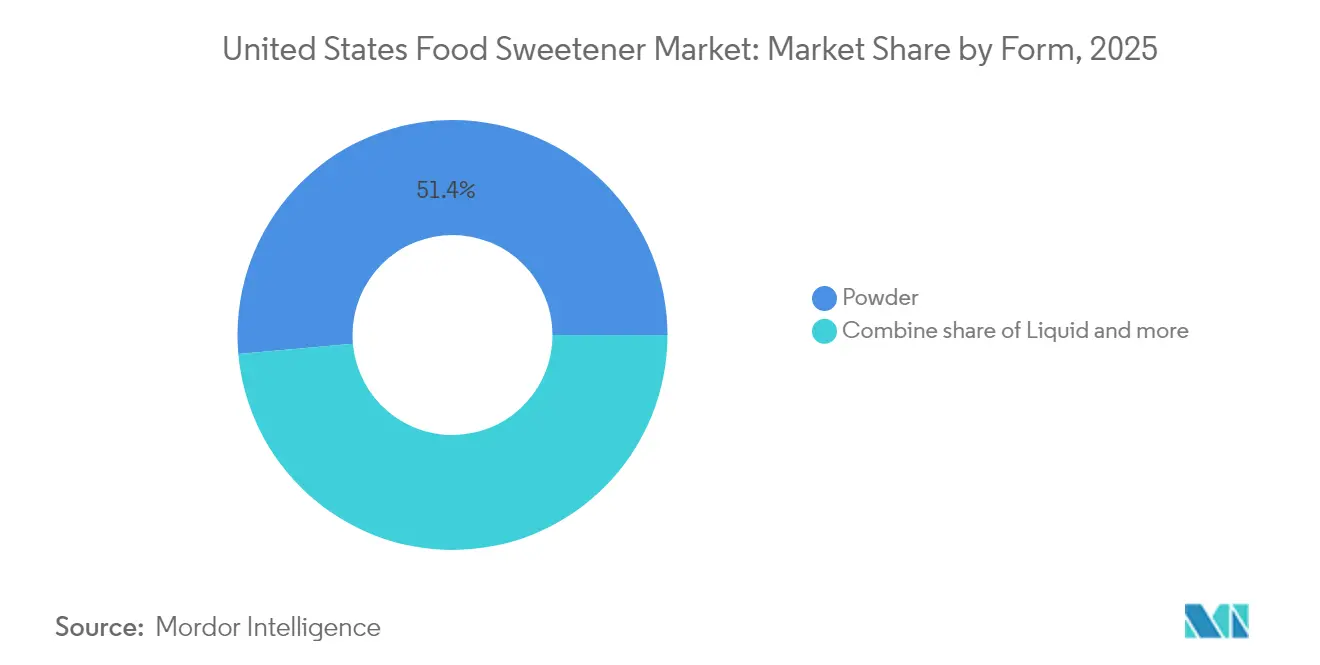

- Por forma, los formatos en polvo representaron el 51,40% de la participación del mercado en 2025, mientras que se anticipa que los formatos líquidos crecerán a una CAGR del 3,75% durante el período de pronóstico.

- Por categoría, las variantes convencionales dominaron con una participación del 82,35% en 2025, mientras que se pronostica que las ofertas orgánicas se expandirán a una CAGR del 3,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edulcorantes alimentarios de Estados Unidos

Análisis de impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| El aumento de la obesidad y la diabetes impulsa la demanda de reducción de azúcar y alternativas | +0.8% | Nacional, con prevalencia aguda en los estados del Sur y del Medio Oeste | Mediano plazo (2-4 años) |

| La conciencia sobre la salud y el escrutinio de etiquetas promueven reformulaciones bajas en calorías y mejores para la salud | +0.6% | Nacional, los núcleos urbanos lideran la adopción | Corto plazo (≤ 2 años) |

| Expansión de productos reducidos en azúcar y sin azúcar en bebidas, panadería, confitería y lácteos | +0.5% | Nacional, con fuerte presencia de bebidas en la Costa Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Innovaciones en edulcorantes de alta intensidad y naturales mejoran el sabor y la funcionalidad | +0.4% | Nacional, centros de I+D en Illinois, California, Nueva Jersey | Mediano plazo (2-4 años) |

| Los avances tecnológicos minimizan los sabores residuales y el amargor en las formulaciones de edulcorantes | +0.3% | Nacional, segmentos premium en metrópolis costeras | Largo plazo (≥ 4 años) |

| Las tendencias de etiqueta limpia impulsan la demanda de edulcorantes de origen vegetal y mínimamente procesados | +0.2% | Nacional, más fuerte en canales de venta minorista orgánica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la obesidad y la diabetes en Estados Unidos impulsa la demanda de reducción de azúcar y alternativas

La prevalencia de obesidad en adultos alcanzó el 40,3% durante el ciclo 2021-2023 de la Encuesta Nacional de Salud y Nutrición (NHANES), con 23 estados que reportaron tasas iguales o superiores al 35% en 2024. Este generalizado problema de salud pública tiene un impacto directo en la demanda de edulcorantes: 38,4 millones de estadounidenses viven actualmente con diabetes, mientras que otros 97,6 millones de personas tienen prediabetes. En conjunto, estas condiciones contribuyen a una carga económica de USD 413 mil millones anuales en gastos médicos y pérdida de productividad [1]Fuente: Centro Nacional de Estadísticas de Salud, "Prevalencia de obesidad y obesidad severa en adultos: Estados Unidos, agosto de 2021–agosto de 2023," cdc.gov. Esta significativa carga financiera ha impulsado a pagadores, empleadores y responsables de políticas a apoyar activamente las iniciativas de reducción de azúcar, fomentando un entorno regulatorio cada vez más favorable para los edulcorantes alternativos. Además, el uso creciente de medicamentos agonistas del receptor del péptido similar al glucagón-1 (GLP-1), como la semaglutida y la tirzepatida, ha introducido otra dinámica. Se ha observado que los usuarios de estos medicamentos reducen su gasto en productos horneados dulces en aproximadamente un 10% dentro de los seis meses, lo que indica un cambio de comportamiento que erosiona aún más la demanda base. Como resultado, los formuladores de productos ahora tienen la tarea de abordar un doble desafío: reemplazar el azúcar para alinearse con las pautas de salud y, al mismo tiempo, crear productos que sigan siendo atractivos para los consumidores cuyas preferencias de sabor están siendo influenciadas por estos medicamentos.

La conciencia sobre la salud y el escrutinio de etiquetas promueven reformulaciones de edulcorantes bajos en calorías y "mejores para la salud"

La alfabetización en etiquetas ha alcanzado un punto crítico: el 66% de los estadounidenses limitó activamente su consumo de azúcar en 2024, un aumento respecto al 61% del año anterior. Entre estos consumidores, el 60% apuntó específicamente a los azúcares añadidos en lugar de los azúcares naturalmente presentes [2]Fuente: Consejo Internacional de Información Alimentaria, "Percepciones públicas sobre los edulcorantes dietéticos," ific.org. Esta mayor conciencia está obligando a las marcas a reformular sus productos o arriesgarse a quedar obsoletas en las estanterías de las tiendas. PepsiCo superó su objetivo de 2025 un año antes de lo previsto, logrando que el 67% de su volumen de bebidas cumpliera con el umbral de 100 calorías o menos por porción de 12 onzas en 2024. De manera similar, Coca-Cola informó que el 30% de su volumen global de bebidas consiste ahora en opciones bajas en calorías o sin calorías, junto con el lanzamiento de 250 productos con azúcar reducido en 2024. Sin embargo, persiste una paradoja: solo el 16% de los consumidores que limitan el azúcar prefiere los edulcorantes bajos en calorías, mientras que el 30% aún prefiere los azúcares tradicionales a pesar de las preocupaciones de salud asociadas. Esta brecha entre las preferencias y el comportamiento de los consumidores subraya que el sabor y la textura siguen siendo factores decisivos para el éxito en el mercado. También destaca la importancia estratégica de los edulcorantes de próxima generación que replican los perfiles sensoriales similares a la sacarosa sin el contenido calórico añadido.

Expansión de productos reducidos en azúcar y sin azúcar en bebidas, panadería, confitería y lácteos

La reformulación de bebidas continúa liderando el mercado, mientras que las aplicaciones de panadería y confitería avanzan de manera constante. Kraft Heinz se ha comprometido a reducir 60 millones de libras de azúcar para el año 2025, con un logro notable de eliminar 2,9 millones de libras de su portafolio de Brasil para 2024. Nestlé USA ha dado pasos significativos al eliminar el jarabe de maíz de alta fructosa (HFCS) de más de 60 recetas de bebidas. Además, la empresa ha introducido una tecnología patentada de reestructuración del azúcar que puede lograr hasta un 40% de reducción en el contenido de azúcar sin comprometer el sabor de sus productos. Capri Sun también ha avanzado reformulando sus bebidas de jugo principales con concentrado de fruta del monje, lo que resulta en una reducción aproximada del 40% en el contenido de azúcar. Estos esfuerzos subrayan un enfoque estratégico en capturar la lealtad del consumidor desde temprano en el mercado. Sin embargo, la ventaja competitiva para los primeros en adoptar se está reduciendo a medida que los proveedores de ingredientes democratizan cada vez más el acceso a los edulcorantes innovadores a través de alianzas de co-fabricación y soluciones de marca blanca.

Innovaciones en edulcorantes de alta intensidad y naturales mejoran el sabor y la funcionalidad

La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) emitió cartas de no objeción para los glucósidos de esteviol modificados enzimáticamente desarrollados por Tate & Lyle en octubre de 2024, así como preparaciones de brazeína de Oobli y Nanjing Bestzyme en 2025. Este desarrollo destaca que los edulcorantes naturales de alta intensidad ahora pueden obtener la aprobación de Generalmente Reconocido como Seguro (GRAS) en un plazo reducido de menos de 24 meses [3]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Carta de respuesta de la agencia para el aviso GRAS GRN 1140," fda.gov. La estevia modificada enzimáticamente de Tate & Lyle ofrece niveles de dulzura de 200 a 300 veces mayores que la sacarosa, al tiempo que reduce significativamente el amargor, abordando eficazmente una preocupación principal de los consumidores asociada con los extractos de estevia de primera generación. La brazeína, una proteína obtenida de la fruta Oubli del África Occidental, proporciona estabilidad térmica y un perfil de dulzura limpio, lo que la convierte en una opción práctica para aplicaciones como productos horneados y productos lácteos retortados donde los edulcorantes artificiales como el aspartamo y la sucralosa tienden a degradarse. Además, la alulosa, un azúcar raro que imita el sabor de la sacarosa pero contiene un 90% menos de calorías, recibió aprobaciones de uso ampliado por parte de la FDA en 2024, con Tate & Lyle produciéndola ahora a escala comercial. Estos avances regulatorios han reducido significativamente el tiempo necesario para llevar formulaciones innovadoras al mercado, lo que permite a las marcas hacer la transición de edulcorantes artificiales a naturales sin comprometer el sabor ni la vida útil del producto.

Análisis de impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Las estrictas regulaciones de la FDA y los procesos de aprobación GRAS retrasan la entrada al mercado de nuevos edulcorantes | -0.4% | Nacional, afecta a todos los fabricantes que buscan aprobaciones de nuevos ingredientes | Largo plazo (≥ 4 años) |

| Las complejas reglas de etiquetado de Estados Unidos aumentan los costos de cumplimiento y los desafíos de reformulación | -0.3% | Nacional, carga desproporcionada sobre fabricantes pequeños y medianos | Mediano plazo (2-4 años) |

| Los problemas de sabor de los edulcorantes bajos en calorías limitan su aplicación en ciertos productos | -0.3% | Nacional, más agudo en segmentos de panadería, confitería y bebidas de sabor completo | Corto plazo (≤ 2 años) |

| Las dificultades técnicas para replicar las propiedades del azúcar requieren soluciones con múltiples ingredientes en panadería y confitería | -0.2% | Nacional, concentrado en panadería artesanal y confitería premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones de la Administración de Alimentos y Medicamentos (FDA) y los procesos de aprobación de Generalmente Reconocido como Seguro (GRAS) retrasan la entrada al mercado de nuevos edulcorantes

La vía de notificación de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) requiere la presentación de dossiers de seguridad detallados. Estos dossiers deben incluir estudios de toxicología, evaluaciones del destino metabólico y estimaciones de exposición. La preparación de dichos dossiers puede costar entre USD 500.000 y USD 2 millones por ingrediente y generalmente toma entre 18 y 36 meses en completarse. Una vez presentados, el período de revisión declarado de 180 días de la FDA frecuentemente se extiende a entre 12 y 18 meses si se solicitan datos adicionales. Por ejemplo, el Rebaudiósido M (Reb M), un glucósido de estevia de alta pureza, ha estado bajo revisión de la FDA desde finales de 2024 (GRN 1184), retrasando su lanzamiento comercial a pesar de su amplia aceptación en otros mercados. Este proceso regulatorio tiende a favorecer a empresas establecidas como Cargill y Tate & Lyle, que pueden distribuir los costos de cumplimiento a través de sus extensos portafolios globales. En contraste, las empresas emergentes a menudo enfrentan desafíos significativos debido a sus recursos financieros limitados, lo que dificulta mantener los prolongados ciclos de aprobación. Además, la prohibición de enero de 2024 del Colorante Rojo Número 3, que afecta a aproximadamente 9.200 productos, subraya cómo los cambios regulatorios repentinos pueden generar costos significativos de reformulación. Tales desarrollos desincentivan aún más la inversión en ingredientes innovadores con plazos de aprobación inciertos.

Las complejas reglas de etiquetado de Estados Unidos aumentan los costos de cumplimiento y los desafíos de reformulación

La etiqueta de información nutricional actualizada de la FDA, que separa los azúcares añadidos del total de azúcares, obliga a las marcas a reformular sus productos para evitar posibles reacciones negativas de los consumidores. Los productos que contienen más del 10% del Valor Diario de azúcares añadidos por porción están ahora sujetos a un mayor escrutinio. Para cumplir con estos requisitos, los fabricantes están incorporando alcoholes de azúcar, como el sorbitol y el xilitol, y edulcorantes de alta intensidad para mantenerse dentro de los límites aceptables. Sin embargo, los alcoholes de azúcar presentan sus propios desafíos de etiquetado: el eritritol y el xilitol pueden excluirse del recuento total de carbohidratos bajo condiciones específicas, mientras que el sorbitol y el maltitol no pueden, lo que genera inconsistencias en la formulación que benefician a ciertos polioles. Al mismo tiempo, las regulaciones a nivel estatal introducen complejidades adicionales de cumplimiento. Por ejemplo, la Proposición 65 de California, oficialmente conocida como la Ley de Agua Potable Segura y Aplicación Tóxica de 1986, requiere etiquetas de advertencia para productos que contienen sustancias asociadas con el cáncer o daño reproductivo. Además, algunos edulcorantes artificiales están bajo revisión para su posible inclusión en esta lista. Estos requisitos regulatorios superpuestos aumentan significativamente los costos de reformulación entre un 15 y un 25% en comparación con los mercados gobernados por una sola jurisdicción. Esta carga financiera es particularmente desafiante para los fabricantes medianos, que a menudo carecen de los recursos o equipos dedicados de asuntos regulatorios para navegar estas exigencias de cumplimiento multifacéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La sacarosa ancla el valor, los edulcorantes de alta intensidad lideran el crecimiento

La sacarosa representó el 67,85% de la participación del mercado en 2025, manteniendo su dominio gracias a su versátil funcionalidad, que incluye volumen, dorado, retención de humedad y uso como sustrato de fermentación en aplicaciones de panadería, confitería y lácteos. Sin embargo, se proyecta que los edulcorantes de alta intensidad crecerán a una tasa de crecimiento anual compuesta (CAGR) del 3,84% entre 2026 y 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por los esfuerzos de reformulación de bebidas e iniciativas regulatorias orientadas a reducir los azúcares añadidos. Dentro de la categoría de edulcorantes de alta intensidad, las opciones naturales como la estevia y la fruta del monje están reemplazando cada vez más a las alternativas artificiales como el aspartamo y la sucralosa, a medida que los requisitos de etiqueta limpia ganan terreno.

El extracto de estevia aparece ahora en más de 14.000 unidades de mantenimiento de existencias (SKU) globales, con las marcas de bebidas de EE. UU. representando el 45% de su adopción. El extracto de fruta del monje, aunque más costoso, ofrece un perfil de dulzura más limpio y se ha convertido en la opción preferida para las reformulaciones premium. Por ejemplo, Capri Sun logró una reducción del 40% en azúcar utilizando concentrado de fruta del monje para mantener la calidad del sabor. Los edulcorantes de almidón y los alcoholes de azúcar sirven como una opción intermedia, proporcionando volumen y dulzura moderada a un costo menor en comparación con la sacarosa. La dextrosa y el jarabe de maíz de alta fructosa (HFCS) continúan siendo ampliamente utilizados en alimentos procesados, aunque el HFCS enfrenta desafíos de reputación. En 2024, Nestlé USA eliminó el HFCS de más de 60 recetas de bebidas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: Las bebidas dominan, la panadería acelera

El segmento de bebidas representó el 44,55% de la participación por aplicación en 2025, impulsado por su capacidad para reformular productos de manera efectiva. Los sistemas líquidos pueden incorporar edulcorantes de alta intensidad sin los desafíos texturales que suelen encontrarse en los alimentos sólidos. Por ejemplo, PepsiCo logró un cumplimiento del 67% con su objetivo de menos de 100 calorías por porción de 12 onzas, mientras que Coca-Cola reportó que el 30% de su volumen de productos consiste en opciones bajas o sin calorías. Estos logros subrayan la adaptabilidad de las empresas de bebidas para abordar tanto los requisitos regulatorios como las preferencias cambiantes de los consumidores. La capacidad de adaptarse rápidamente ha posicionado al segmento de bebidas como líder en la adopción de edulcorantes alternativos.

Sin embargo, se proyecta que el segmento de panadería y confitería crecerá a la tasa más rápida del 3,61% durante el período de pronóstico de 2026 a 2031. Este crecimiento se atribuye a que los fabricantes aprovechan sistemas de edulcorantes con múltiples ingredientes para replicar las propiedades funcionales del azúcar, como el volumen, el dorado y la retención de humedad. Ingredientes como la alulosa y el eritritol se han vuelto fundamentales en las formulaciones de galletas y pasteles con azúcar reducido, ofreciendo dorado de Maillard y mejoras en la estructura de la miga que las generaciones anteriores de polioles no podían lograr. Mientras tanto, los lácteos y postres representan un área de aplicación de alto valor donde los edulcorantes deben soportar procesos como la pasteurización, la homogeneización y la distribución en cadena de frío. La brazeína, un edulcorante a base de proteínas conocido por su estabilidad térmica, ha surgido como una opción viable para productos lácteos retortados, un nicho donde los edulcorantes artificiales como el aspartamo y la sucralosa suelen degradarse bajo altas temperaturas.

Por forma: El polvo lidera, el líquido gana terreno por su precisión de dosificación

Los formatos en polvo representaron una participación de mercado del 51,40% en 2025, principalmente debido a su estabilidad, facilidad de transporte y compatibilidad con aplicaciones de mezcla en seco, como mezclas para hornear, polvos de proteína y bebidas instantáneas. Los extractos de estevia y fruta del monje secados por pulverización son las opciones líderes dentro del segmento de edulcorantes naturales de alta intensidad, mientras que la sacarosa cristalina y la dextrosa continúan dominando los volúmenes de edulcorantes tradicionales. Estos formatos en polvo son particularmente preferidos en industrias donde la larga vida útil y la facilidad de manejo son factores críticos.

En contraste, se espera que los edulcorantes líquidos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 3,75% durante el período de pronóstico de 2026 a 2031. Este crecimiento se atribuye en gran medida a su creciente adopción en líneas de producción de bebidas, donde ofrecen ventajas significativas en la dosificación precisa. El jarabe de maíz de alta fructosa (HFCS) líquido y los jarabes de azúcar invertido facilitan los procesos de mezcla automatizada a altos niveles de rendimiento, lo que ayuda a reducir los costos laborales y garantiza la consistencia minimizando la variabilidad de lote a lote. Además, los extractos de estevia líquidos, aunque más costosos que sus equivalentes en polvo, eliminan la necesidad de una etapa de disolución y ayudan a reducir la formación de espuma en las bebidas carbonatadas, lo que los convierte en una opción preferida en aplicaciones específicas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría: Los convencionales dominan, los orgánicos ganan terreno por el impulso de la etiqueta limpia

Los edulcorantes convencionales representaron el 82,35% de la participación del mercado en 2025, impulsados por sus ventajas de costo y la presencia de cadenas de suministro bien establecidas. Los edulcorantes orgánicos, por otro lado, se espera que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 3,65% durante el período de pronóstico de 2026 a 2031. Este crecimiento se atribuye principalmente a su posicionamiento de etiqueta limpia, que atrae a los consumidores conscientes de la salud, y a la disposición de los clientes a pagar precios premium por productos naturales y orgánicos. El segmento de edulcorantes orgánicos está anclado por productos como el azúcar de caña orgánica, el jarabe de agave orgánico y el extracto de estevia orgánica. Los minoristas como Whole Foods, Sprouts y Trader Joe's desempeñan un papel fundamental en impulsar la distribución de estos productos, garantizando su disponibilidad a una base más amplia de consumidores.

Para obtener la certificación orgánica, los fabricantes deben cumplir con los estándares establecidos por el Programa Orgánico Nacional del Departamento de Agricultura de Estados Unidos (USDA). Estos estándares prohíben estrictamente el uso de pesticidas sintéticos y organismos genéticamente modificados (GMO) y requieren verificación por terceros para garantizar el cumplimiento. Si bien estos requisitos aumentan los costos de los ingredientes en aproximadamente un 20 a 40 por ciento, también permiten a las marcas cobrar precios de venta al público premium que oscilan entre el 30 y el 50 por ciento. Esta estrategia de precios hace que los edulcorantes orgánicos sean una opción rentable para las empresas a pesar de los mayores costos de insumos. En contraste, los edulcorantes convencionales se benefician significativamente de las economías de escala. Empresas como Cargill y Archer Daniels Midland (ADM) operan instalaciones integradas de molienda húmeda de maíz que producen jarabe de maíz de alta fructosa (HFCS), dextrosa y aceite de maíz. Estas instalaciones permiten distribuir los costos fijos a través de múltiples flujos de ingresos, mejorando la eficiencia de costos y la rentabilidad.

Análisis geográfico

Estados Unidos constituye la totalidad del mercado analizado, con la demanda regional influenciada por la prevalencia de obesidad, las medidas regulatorias y la dinámica de los canales minoristas. Los estados del Sur y del Medio Oeste reportan las tasas de obesidad adulta más altas, con 23 estados registrando una prevalencia del 35 por ciento o más en 2024. Esto ha impulsado una demanda significativa de soluciones de reducción de azúcar en estas regiones. Las áreas metropolitanas costeras, incluyendo Nueva York, Los Ángeles, San Francisco y Seattle, lideran en la adopción de etiqueta limpia. Los edulcorantes naturales y orgánicos representan entre el 15 y el 20 por ciento de las ventas en Whole Foods y minoristas especializados, en comparación con el 5 a 8 por ciento en Walmart y tiendas de descuento. Esta disparidad refleja diferencias de ingresos y educación, ya que los hogares con ingresos anuales superiores a 100.000 dólares estadounidenses (USD) tienen 2,5 veces más probabilidades de comprar edulcorantes orgánicos que aquellos con ingresos inferiores a 50.000 USD.

La reformulación de bebidas es un factor clave del crecimiento en volumen en la Costa Oeste y el Noreste, donde los impuestos estatales a los refrescos y las políticas de adquisición de los distritos escolares favorecen las opciones bajas en calorías. Estados como California, Oregón y Washington, junto con varias ciudades del Noreste, imponen impuestos especiales a las bebidas azucaradas. Estos impuestos alientan a los fabricantes a utilizar edulcorantes de alta intensidad para evitar estos gravámenes. Por ejemplo, la adquisición de Poppi por parte de PepsiCo, una marca de refresco prebiótico valorada en 1.950 millones de USD, destaca esta tendencia. Poppi contiene 5 gramos de azúcar por lata en comparación con los 39 gramos del Pepsi regular, posicionando a la empresa para atraer a consumidores conscientes de la salud en regiones con altos impuestos. En contraste, el Medio Oeste y el Sur muestran una adopción más lenta de bebidas reformuladas, con los refrescos tradicionales con azúcar completo y el té dulce manteniendo una participación dominante en los canales de conveniencia y supermercados. Las medidas regulatorias varían significativamente entre estados y municipios. Por ejemplo, los requisitos de etiquetado de menús de la ciudad de Nueva York para restaurantes de cadena exigen el recuento de calorías para todos los artículos del menú, acelerando los esfuerzos de reformulación en las aplicaciones de edulcorantes para el servicio de alimentos. De manera similar, la Proposición 65 de California, que requiere etiquetas de advertencia para productos que contienen sustancias vinculadas al cáncer o al daño reproductivo, ha llevado a algunos fabricantes a eliminar proactivamente los edulcorantes artificiales controvertidos de sus líneas de productos de la Costa Oeste. Estas regulaciones localizadas fragmentan el mercado nacional, lo que obliga a los grandes fabricantes a mantener formulaciones específicas por región o adoptar los estándares más estrictos a nivel nacional para simplificar las cadenas de suministro.

Panorama competitivo

El mercado de edulcorantes alimentarios de Estados Unidos demuestra una concentración moderada, con empresas como Cargill, Archer Daniels Midland, Tate & Lyle e Ingredion que dominan a través de activos integrados de molienda húmeda de maíz y extracción de estevia, los cuales proporcionan ventajas de escala en los segmentos de productos básicos. Sin embargo, el segmento de edulcorantes naturales de alta intensidad sigue siendo fragmentado, con proveedores especializados como PureCircle (ahora parte de Ingredion), Sweet Green Fields, GLG Life Tech y Whole Earth Brands compitiendo a través de tecnologías propietarias de extracción y purificación.

La integración vertical es una estrategia clave para los actores establecidos. Por ejemplo, Cargill gestiona cadenas de suministro de estevia desde la semilla hasta el edulcorante en Kenia y Paraguay, garantizando el control de calidad y la previsibilidad de costos. De manera similar, la plataforma de glucósidos de esteviol modificados enzimáticamente de Tate & Lyle, que recibió la aprobación de Generalmente Reconocido como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) en octubre de 2024, destaca cómo los actores establecidos utilizan las capacidades de investigación y desarrollo para diferenciar los insumos de productos básicos.

Las oportunidades emergentes en el mercado se centran en azúcares raros y plataformas de fermentación de precisión. Bonumose, por ejemplo, produce tagatosa, un azúcar de bajo índice glucémico con propiedades prebióticas, mediante isomerización enzimática, dirigiéndose a aplicaciones amigables para diabéticos y de salud intestinal. Manus Bio emplea biología sintética para fermentar alulosa y otros azúcares raros con purezas superiores al 99 por ciento, abordando los sabores indeseados asociados con los procesos enzimáticos anteriores. Si bien estas empresas emergentes enfrentan desafíos como los altos requisitos de capital y los obstáculos regulatorios, las aprobaciones GRAS exitosas podrían desbloquear entre USD 50 y 100 millones en ingresos en etapa inicial antes de que los actores establecidos más grandes repliquen sus tecnologías.

Líderes de la industria de edulcorantes alimentarios de Estados Unidos

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tate & Lyle PLC

ASR Group International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Tate & Lyle y Manus formaron la "Alianza de Edulcorantes Naturales" para lanzar un edulcorante de estevia Reb M bioconvertido, de origen y fabricación íntegramente en las Américas, producido en las instalaciones de Manus en Augusta, Georgia, con el fin de fortalecer soluciones seguras de reducción natural de azúcar para marcas de alimentos y bebidas en todo el continente americano.

- Abril de 2024: Ingredion, una empresa con sede en EE. UU., introdujo la Solución de Solubilidad de Sabor Limpio PURECIRCLE (CTSS), un edulcorante de estevia de etiqueta limpia y alta solubilidad. Este producto está diseñado para lograr una reducción del 100% de azúcar en diversas aplicaciones de alimentos y bebidas, reforzando la posición de la estevia en el mercado estadounidense de edulcorantes de próxima generación.

- Enero de 2024: Elo Life Systems, con sede en Carolina del Norte, recaudó USD 20,5 millones en una ronda Serie A2 sobrefinanciada para escalar y comercializar su edulcorante de alta intensidad derivado de la fruta del monje y expandir su cartera de ingredientes de cultivo molecular, fortaleciendo la innovación y la capacidad en la industria de edulcorantes alimentarios de EE. UU.

Alcance del informe del mercado de edulcorantes alimentarios de Estados Unidos

Un edulcorante es una sustancia que se añade a los alimentos o bebidas para darles el sabor dulce, ya sea porque contiene azúcar o un sustituto del azúcar con sabor dulce.

El mercado de edulcorantes alimentarios de EE. UU. está segmentado por tipo de producto y aplicación. Por tipo de producto, el mercado está segmentado en sacarosa, edulcorantes de almidón y alcoholes de azúcar dextrosa, y edulcorantes de alta intensidad (EAI). Los edulcorantes de almidón y alcoholes de azúcar dextrosa incluyen HFCS, maltodextrina, sorbitol y xilitol. Los demás edulcorantes de almidón y alcoholes de azúcar incluyen jarabe de glucosa, jarabe de glucosa-fructosa, jarabe de fructosa-glucosa, isoglucosa, fructosa, manitol, maltitol, eritritol, lactitol e isomalt. Los edulcorantes de alta intensidad incluyen sucralosa, aspartamo, sacarina, ciclamato, acesulfamo-K, neotamo y estevia. Los demás edulcorantes de alta intensidad (EAI) incluyen glicirricina, mogrosido V, Luo Han Guo, taumatina y monatina. Por aplicación, el mercado está segmentado en lácteos, panadería, bebidas, confitería, sopas, salsas y aderezos, y otras aplicaciones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en USD).

| Sacarosa | ||

| Edulcorantes de almidón y alcoholes de azúcar | Dextrosa | |

| Jarabe de maíz de alta fructosa (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Otros edulcorantes de almidón y alcoholes de azúcar | ||

| Edulcorantes de alta intensidad | Edulcorantes de alta intensidad artificiales | Sucralosa |

| Aspartamo | ||

| Sacarina | ||

| Neotamo | ||

| Ciclamato | ||

| Acesulfamo potásico (Ace-K) | ||

| Otros EAI artificiales | ||

| Edulcorantes de alta intensidad naturales | Extracto de estevia | |

| Extracto de fruta del monje | ||

| Otros EAI naturales | ||

| Otros edulcorantes | ||

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Sopas, salsas y aderezos |

| Otras aplicaciones |

| Polvo |

| Líquido |

| Cristal |

| Convencional |

| Orgánico |

| Por tipo de producto | Sacarosa | ||

| Edulcorantes de almidón y alcoholes de azúcar | Dextrosa | ||

| Jarabe de maíz de alta fructosa (HFCS) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Otros edulcorantes de almidón y alcoholes de azúcar | |||

| Edulcorantes de alta intensidad | Edulcorantes de alta intensidad artificiales | Sucralosa | |

| Aspartamo | |||

| Sacarina | |||

| Neotamo | |||

| Ciclamato | |||

| Acesulfamo potásico (Ace-K) | |||

| Otros EAI artificiales | |||

| Edulcorantes de alta intensidad naturales | Extracto de estevia | ||

| Extracto de fruta del monje | |||

| Otros EAI naturales | |||

| Otros edulcorantes | |||

| Por aplicación | Panadería y confitería | ||

| Lácteos y postres | |||

| Bebidas | |||

| Sopas, salsas y aderezos | |||

| Otras aplicaciones | |||

| Por forma | Polvo | ||

| Líquido | |||

| Cristal | |||

| Por categoría | Convencional | ||

| Orgánico | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de edulcorantes alimentarios de Estados Unidos en 2026?

El tamaño del mercado de edulcorantes alimentarios de Estados Unidos es de USD 12,12 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los edulcorantes de Estados Unidos hasta 2031?

Se proyecta que el valor agregado crecerá a una CAGR del 3,22%, alcanzando USD 14,19 mil millones para 2031.

¿Qué segmento de edulcorantes está creciendo más rápido?

Se prevé que los edulcorantes de alta intensidad, especialmente la estevia natural y la fruta del monje, se expandirán a un ritmo del 3,84% anual.

¿Por qué están acelerando las aplicaciones de panadería y confitería?

Las mezclas con múltiples ingredientes, como la alulosa más el eritritol, replican el volumen y el dorado del azúcar, permitiendo una CAGR del 3,61% en las ventas de panadería y confitería.

¿Cómo están moldeando la innovación las aprobaciones de la FDA?

Las recientes autorizaciones GRAS para la estevia modificada enzimáticamente y la brazeína redujeron el plazo de aprobación a aproximadamente dos años, permitiendo un lanzamiento más rápido de opciones de alta intensidad de etiqueta limpia.

Última actualización de la página el: