Tamaño y Participación del Mercado de Azúcar de Caña

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azúcar de Caña por Mordor Intelligence

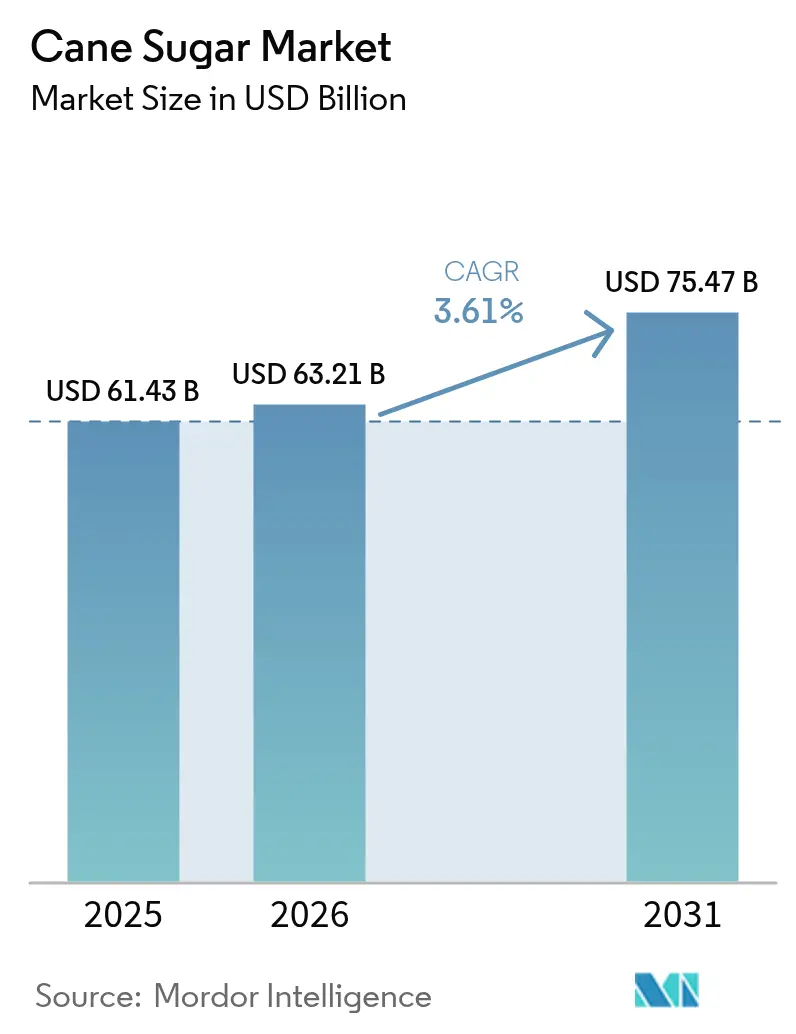

El tamaño del mercado de azúcar de caña fue de USD 61,43 mil millones en 2025, con proyección de alcanzar USD 63,21 mil millones en 2026 y USD 75,47 mil millones para 2031, creciendo a una CAGR del 3,61% entre 2026 y 2031. La sólida demanda de los fabricantes de alimentos envasados y bebidas, la expansión de las poblaciones de ingresos medios en Asia y las iniciativas gubernamentales que favorecen el cultivo de caña fortalecen colectivamente las perspectivas de ventas a corto plazo del mercado de azúcar de caña. Las inversiones en tecnologías de molienda de alta eficiencia reducen las pérdidas de extracción y mejoran los rendimientos generales, lo que impulsa a las haciendas en Brasil, India y Tailandia a modernizar sus instalaciones. Los minoristas continúan observando un repunte estacional durante las festividades religiosas y culturales, cuando los hogares adquieren paquetes más grandes para cocinar en casa y hacer regalos, lo que amplifica aún más el volumen de ventas. Al mismo tiempo, las multinacionales que impulsan variantes premium de azúcar morena y orgánica fomentan el crecimiento del valor incluso donde el consumo per cápita se ha estabilizado.

Conclusiones Clave del Informe

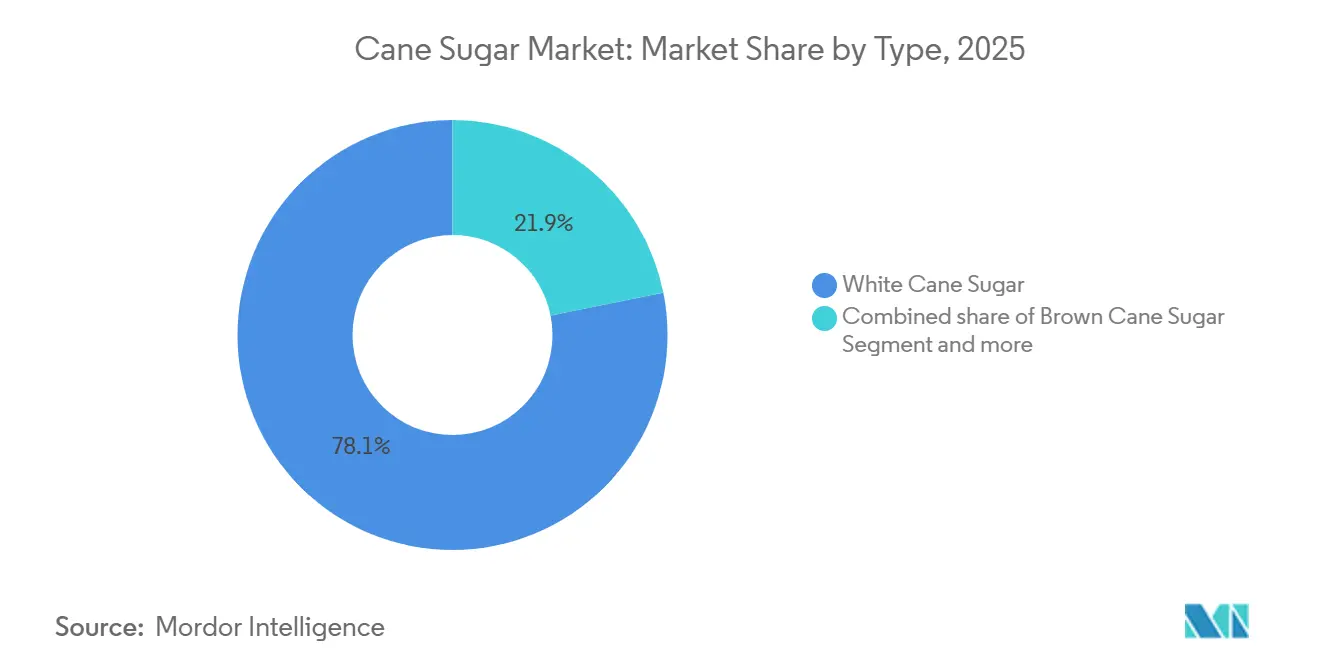

- Por tipo de ingrediente, el azúcar de caña blanca lideró con el 78,14% de la participación del mercado de azúcar de caña en 2025; se prevé que el azúcar de caña morena se expanda a una CAGR del 4,26% entre 2026 y 2031.

- Por categoría, los productos convencionales representaron el 91,26% del tamaño del mercado de azúcar de caña en 2025, y se proyecta que las ofertas orgánicas crezcan a una CAGR del 5,21% entre 2026 y 2031.

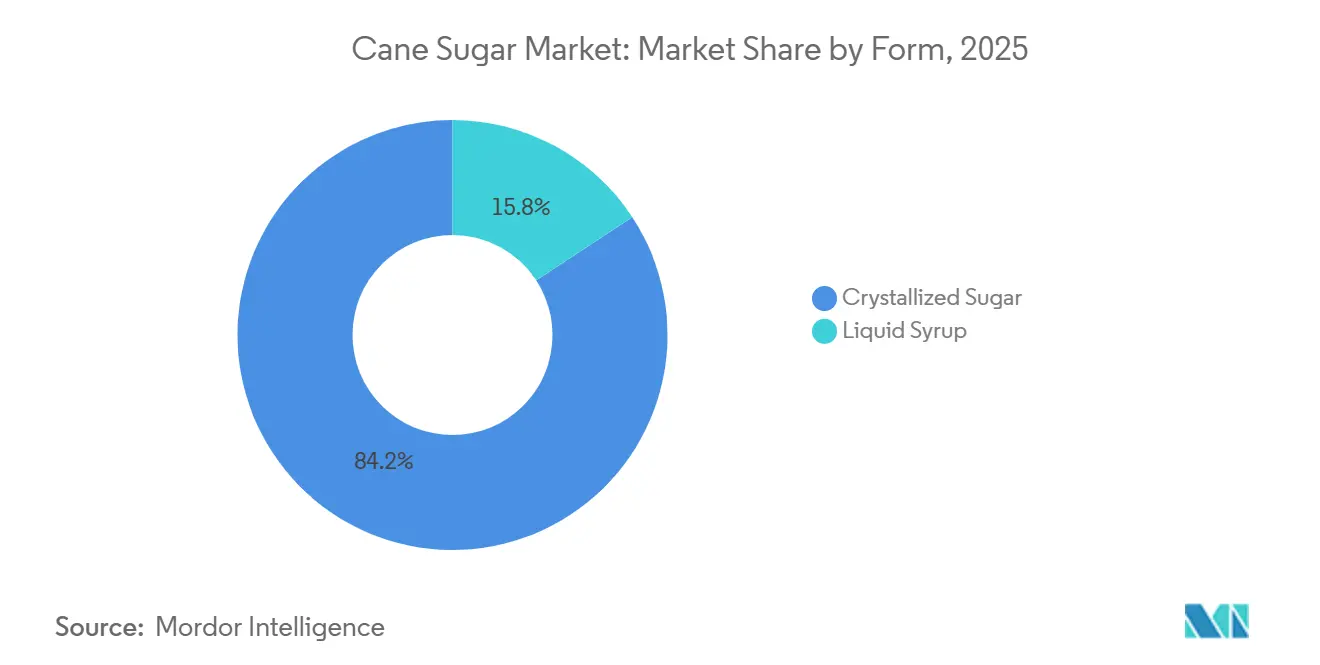

- Por forma, el azúcar cristalizada representó el 84,23% de los ingresos globales en 2025, mientras que el jarabe líquido registrará una CAGR del 5,55% hasta 2031.

- Por usuario final, la industria de procesamiento de alimentos captó el 45,03% de las ventas en 2025, mientras que los canales minoristas están preparados para la CAGR más rápida del 5,28% durante 2026-2031.

- Por geografía, Asia-Pacífico representó el 41,09% de la demanda mundial en 2025, y se proyecta que Oriente Medio y África registren la CAGR más alta del 5,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Azúcar de Caña*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la industria de alimentos procesados impulsa la demanda del mercado | +0.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Las temporadas festivas generan un aumento en las compras de azúcar al por mayor | +0.6% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Las innovaciones tecnológicas mejoran la extracción y el procesamiento de caña | +0.7% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El respaldo gubernamental al cultivo de caña de azúcar impulsa el crecimiento de la industria | +0.3% | Global, con variaciones regionales en los plazos | Corto plazo (≤ 2 años) |

| Asequible y accesible: los mercados en desarrollo impulsan la demanda | +0.5% | Brasil, India, Tailandia, Australia | Largo plazo (≥ 4 años) |

| El aumento del consumo de bebidas impulsa la demanda del mercado | +0.4% | India, Brasil, Tailandia, naciones africanas seleccionadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento del consumo de bebidas impulsa la demanda del mercado

El crecimiento de la industria de bebidas, impulsado tanto por las bebidas carbonatadas tradicionales como por la creciente popularidad de las bebidas funcionales, está incrementando significativamente la demanda de azúcar de caña. En 2023, Brasil alcanzó una producción récord de azúcar de 45,8 millones de toneladas, un hito influenciado por los elevados precios internacionales impulsados por la demanda de la industria de bebidas. Además, la producción de etanol de Brasil alcanzó los 35,3 mil millones de litros, lo que pone de relieve la adaptabilidad del sector para equilibrar la producción de azúcar y etanol en función de la dinámica del mercado [1]Fuente: Oficina de Investigación Energética, "Análisis de las Perspectivas Actuales de los Biocombustibles – Año 2023", epe.gov.br. De cara al futuro, la Organización Internacional del Azúcar prevé un déficit global de azúcar de 500.000 toneladas en 2024. Se espera que este déficit tenga un impacto pronunciado en regiones con alto consumo de bebidas, como Oriente Medio, donde las interrupciones en la cadena de suministro, agravadas por la crisis en curso en el Mar Rojo, están intensificando las presiones sobre la demanda. Este desequilibrio entre oferta y demanda presenta oportunidades estratégicas para que las empresas de bebidas mitiguen riesgos asegurando contratos de suministro a largo plazo. Tales medidas podrían acelerar las tendencias de integración vertical, permitiendo a las empresas obtener un mayor control sobre sus cadenas de suministro y reducir la dependencia de proveedores externos.

Asequible y accesible: los mercados en desarrollo impulsan la demanda

Los mercados en desarrollo están aprovechando las ventajas de costo del azúcar de caña frente a los edulcorantes alternativos, impulsados por el escalamiento de la producción local, la reducción de la dependencia de las importaciones y las políticas gubernamentales de apoyo. Por ejemplo, la decisión de India de aumentar el Precio Justo y Remunerativo a INR 355 por quintal para el período 2025-26 refleja un doble enfoque en mantener precios competitivos y mejorar los ingresos de los agricultores. Esta variedad es notable por su alto rendimiento y resiliencia, que son fundamentales para mantener los niveles de producción. En contraste, Canadá ejemplifica un enfoque de mercado desarrollado con su política de azúcar de mercado abierto, caracterizada por uno de los aranceles de azúcar más bajos del mundo y la ausencia de subsidios gubernamentales. Este marco de política garantiza precios competitivos y un amplio acceso al mercado [2]Fuente: Instituto Canadiense del Azúcar, "Política de Mercado Abierto de Azúcar de Canadá", sugar.ca. Sin embargo, la ventaja de costo del azúcar de caña se ve cada vez más desafiada por la variabilidad del rendimiento inducida por el clima. Las interrupciones en la producción relacionadas con el clima en las principales regiones productoras destacan la creciente necesidad de avances tecnológicos y prácticas agrícolas resilientes al clima para salvaguardar el posicionamiento competitivo en el mercado global.

La expansión de la industria de alimentos procesados impulsa la demanda del mercado

Las aplicaciones industriales requieren cada vez más azúcar con calidad consistente y propiedades funcionales que van más allá del endulzamiento básico, como la conservación, la mejora de la textura y la potenciación del sabor. Para el período de octubre de 2024 a septiembre de 2025, la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos ha establecido cuotas de azúcar refinada por un total de 7.090.000 kg, con asignaciones específicas de 10.300.000 kg para Canadá y 2.954.000 kg para México [3]Fuente: Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "QB 24-301 2025 Azúcar Refinada", cbp.gov. Estas asignaciones reflejan relaciones comerciales estructuradas que apoyan al sector de fabricación de alimentos procesados. La creciente urbanización y los estilos de vida más agitados empujan a los consumidores hacia aperitivos envasados, salsas y bebidas listas para consumir que dependen del azúcar cristalina para lograr un sabor y una textura consistentes. Las marcas globales han escalado la fabricación localizada en Indonesia, México y Nigeria, anclando acuerdos de compra estables con molinos cercanos. El efecto es particularmente visible en los productos de panadería, donde el azúcar actúa tanto como edulcorante como ingrediente estructural que controla el dorado.

Las temporadas festivas generan un aumento en las compras de azúcar al por mayor

En India, Oriente Medio y América Latina, los calendarios religiosos y culturales establecen el escenario para aumentos predecibles en los pedidos al por mayor, especialmente durante períodos festivos como el Ramadán, Diwali y Navidad. Estos picos no son solo una cuestión de tradición; son momentos fundamentales que dan forma al panorama financiero de muchas empresas. Los confiteros, muy conscientes de estos ritmos, adelantan sus adquisiciones, asegurando a menudo el inventario de cuatro a seis semanas antes de estas festividades. Esta estrategia no solo fija precios al contado favorables, sino que también actúa como amortiguador contra posibles interrupciones en el transporte. Las promociones minoristas, especialmente en paquetes de varios kilogramos, desempeñan un papel crucial para fomentar la cocina casera de postres y bebidas tradicionales. Este impulso no solo celebra las prácticas culturales, sino que también eleva las tasas de consumo per cápita. Los productores, astutos en su enfoque, programan el mantenimiento durante los meses más tranquilos. Luego aumentan la capacidad de molienda a medida que se acerca la ventana festiva, un movimiento que estabiliza eficazmente las tasas de utilización de las fábricas. Como resultado, esta danza estratégica con la demanda estacional no solo amplifica los ingresos de primera línea, sino que también garantiza flujos de caja más fluidos tanto para los cultivadores de caña como para los refinadores.

Análisis del Impacto de las Restricciones del Mercado de Azúcar de Caña*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las advertencias sanitarias sobre el consumo de azúcar reducen su uso | -0.9% | América del Norte y la Unión Europea principalmente, con expansión global | Mediano plazo (2-4 años) |

| El aumento de los sustitutos naturales y artificiales del azúcar frena el crecimiento | -0.6% | Mercados desarrollados, con expansión gradual hacia economías emergentes | Largo plazo (≥ 4 años) |

| Los impuestos al azúcar impuestos por los gobiernos obstaculizan la expansión del mercado | -0.5% | Unión Europea, algunas jurisdicciones de América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los patrones climáticos impredecibles interrumpen el cultivo y el suministro de caña | -0.7% | Brasil, India, Tailandia, Australia, el Caribe | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las advertencias sanitarias sobre el consumo de azúcar reducen su uso

Las agencias de salud pública continúan vinculando las dietas con alto contenido de azúcar añadida con la obesidad, la diabetes y las caries dentales, lo que impulsa mandatos de etiquetado más estrictos. En respuesta a estas preocupaciones de salud, varios países están considerando medidas aún más estrictas. Estas medidas tienen como objetivo no solo informar a los consumidores, sino también frenar la creciente marea de problemas de salud relacionados con el azúcar. Las cadenas de servicios de alimentación en los Estados Unidos han reducido el tamaño de los vasos de bebidas en fuente, mientras que las escuelas europeas limitan la disponibilidad de aperitivos azucarados. Estas iniciativas reflejan un consenso global creciente sobre la necesidad de abordar el consumo de azúcar. A medida que crece la conciencia, es probable que más instituciones adopten medidas similares. Algunos consumidores optan por productos de calorías reducidas o prefieren frutas frescas en lugar de confitería. Este cambio pone de relieve una tendencia más amplia hacia opciones conscientes de la salud en las dietas diarias. A medida que las alternativas ganan popularidad, los dulces azucarados tradicionales enfrentan una demanda decreciente. Aunque las reformulaciones a menudo reemplazan una parte de la sacarosa con edulcorantes no nutritivos, el peso total de edulcorantes sigue disminuyendo, reduciendo la demanda incremental a mediano plazo. Esta tendencia sugiere un cambio fundamental en las preferencias de los consumidores, con posibles implicaciones a largo plazo para la industria azucarera.

El aumento de los sustitutos naturales y artificiales del azúcar frena el crecimiento

Las opciones de origen vegetal, como los extractos de stevia y fruta del monje, han pasado de ser un nicho a convertirse en productos de consumo masivo, ganando espacio en las bebidas carbonatadas y los sobres de mesa. Estos edulcorantes naturales no solo están siendo adoptados por los consumidores preocupados por la salud, sino que también están encontrando su camino en productos gourmet y artesanales. La sucralosa y el aspartamo siguen siendo populares entre los grupos demográficos de control de peso y diabéticos. Su uso continuado subraya una demanda persistente de sustitutos del azúcar, especialmente ante el aumento de la conciencia sanitaria. Las principales multinacionales de bebidas publicitan intensamente sus variantes «sin azúcar», ganando cuota de mercado a las líneas tradicionales con azúcar completo. Este cambio no solo refleja las cambiantes preferencias de los consumidores, sino que también pone de relieve el giro de la industria hacia ofertas más saludables. Los proveedores de ingredientes también promocionan soluciones de reducción de azúcar que combinan fibras con edulcorantes de alta intensidad, preservando la sensación en boca mientras reducen a la mitad el contenido de sacarosa. Tales innovaciones están remodelando el panorama de las soluciones de edulcorantes, atendiendo tanto al sabor como a la salud. Esta evolución en la tecnología de edulcorantes señala una fase transformadora para la industria azucarera, con implicaciones para productores y consumidores por igual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Azúcar de Caña

Por Tipo de Ingrediente:

Dominio Industrial del Azúcar BlancaEl segmento de azúcar de caña blanca representó el 78,14% de los ingresos de 2025, lo que refleja su papel omnipresente en alimentos envasados, bebidas y cocina doméstica. Esta abrumadora participación subraya cómo los refinadores han optimizado los procesos de cristalización a gran escala que ofrecen ventajas de costo, tamaño de grano uniforme y alta pureza. El azúcar de caña morena, por el contrario, retiene trazas de melaza, lo que le confiere una nota de caramelo muy apreciada en productos de panadería premium. Las marcas gourmet destacan su posicionamiento «menos procesado», que atrae a los millennials que buscan autenticidad. Se proyecta que el tamaño del mercado de azúcar de caña para las variantes morenas se expanda a una CAGR del 4,26% entre 2026 y 2031, superando el crecimiento general de la categoría a medida que cafeterías, cervecerías y pastelerías artesanales experimentan con capas de sabor distintivas. Los supermercados especializados en Europa y América del Norte están dedicando más espacio en estantes a los formatos turbinado y demerara, fomentando la prueba y las compras repetidas.

La supremacía del azúcar de caña blanca se traduce en economías de escala que limitan los diferenciales de precio frente a los sustitutos derivados de la remolacha, preservando una alta penetración en las aplicaciones de mercado masivo. La considerable participación del mercado de azúcar de caña del segmento también apoya tasas estables de utilización de activos de refinería, lo que permite a los operadores amortizar rápidamente las mejoras de capital. En las economías asiáticas de rápido crecimiento, el cambio de los hogares de la panela suelta al azúcar blanca envasada consolida aún más el estatus líder del producto. La oportunidad del azúcar morena radica en el valor más que en el tonelaje puro, como lo evidencian los precios unitarios promedio que se sitúan entre un 15-20% por encima de los grados refinados. Con las cadenas de cafeterías incorporando coberturas de jarabe moreno y los fabricantes de cola artesanal destacando el color natural, el segmento disfruta de un potencial de construcción de marca que puede proteger los márgenes durante las oscilaciones de precios de los productos básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría:

Ventajas de Escala de la Producción ConvencionalEl azúcar de caña convencional captó el 91,26% de las ventas de 2025, lo que refleja el cultivo extensivo bajo prácticas agronómicas estándar y la amplia disponibilidad de insumos químicos que maximizan los rendimientos. Los propietarios de grandes plantaciones prefieren fertilizantes y pesticidas para mitigar las plagas y la presión de enfermedades, manteniendo bajos los costos en la puerta de la finca. Los compradores a granel, en particular los embotelladores y los grupos de panadería, valoran esta calidad y volumen predecibles. El azúcar de caña orgánica sigue siendo un nicho pequeño en términos de tonelaje actual, aunque su CAGR proyectada del 5,21% implica un margen de crecimiento significativo. La certificación prohíbe los agroquímicos sintéticos, alineándose con la demanda de los consumidores de productos con etiqueta limpia. La prima promedia USD 0,14 por kilogramo, amortiguando la rentabilidad del productor incluso con rendimientos reducidos.

Las marcas minoristas destacan la trazabilidad y la gestión ambiental para justificar precios más altos en estantes, mientras que los fabricantes de chocolate artesanal especifican azúcar orgánica de origen único en los paneles de ingredientes. Las multinacionales se han comprometido a adquirir un porcentaje de insumos bajo estándares regenerativos, aumentando la adquisición a largo plazo de caña orgánica certificada. Las agencias de desarrollo en Paraguay y Filipinas financian programas de transición para pequeños agricultores, reduciendo los costos de certificación y vinculando a los productores con los mercados de exportación. A medida que las cadenas de suministro maduran, el tamaño del mercado de azúcar de caña para las variantes orgánicas podría acelerarse aún más, especialmente si los gobiernos implementan incentivos análogos a los de las iniciativas de sostenibilidad del cacao y el café.

Por Forma:

Liderazgo en Versatilidad del Azúcar CristalizadaEl azúcar cristalizada representó el 84,23% de los ingresos mundiales en 2025, impulsada por su amplia utilidad tanto en formulaciones sólidas como líquidas tras su disolución. Las refinerías dependen de líneas de centrifugación y secado capaces de producir múltiples tamaños de grano que se adaptan a aplicaciones que van desde mezclas de bebidas en polvo hasta decoraciones en donas. El gran tamaño del mercado de azúcar de caña de esta forma consolida su poder de negociación con los procesadores de alimentos, que negocian contratos anuales vinculados a índices de productos básicos. El jarabe líquido, que comprende mezclas de invert y glucosa-fructosa derivadas de la caña. A pesar del modesto tonelaje, se espera que el jarabe disfrute de una CAGR del 5,55% hasta 2031, ya que las plantas de concentrado de bebidas adoptan su formato bombeable, que reduce las pérdidas de manipulación.

El jarabe también simplifica las operaciones de llenado en frío y reduce el tiempo de disolución en las mezclas de café instantáneo, ofreciendo ganancias de rendimiento que superan su precio marginalmente más alto por unidad de sacarosa. Las empresas emergentes que producen mezcladores de cócteles y leche saborizada están cambiando a edulcorantes líquidos de origen de caña para comercializar credenciales «naturales» frente a los jarabes de maíz. Mientras tanto, los productores de azúcar cristalizada adoptan envases con control de humedad que extienden la vida útil en climas húmedos, protegiendo su liderazgo en el mercado. Las inversiones en capacidades de flujos secundarios de refinería, como las unidades de inversión en planta, permiten a las empresas capturar la demanda tanto en segmentos cristalizados como líquidos, optimizando el retorno sobre los activos dentro del mercado de azúcar de caña más amplio.

Por Usuario Final:

La Industria de Procesamiento de Alimentos Domina Mientras el Comercio Minorista Crece con RapidezEl procesamiento de alimentos representó el 45,03% de los ingresos globales en 2025, lo que subraya la centralidad de la sacarosa en formulaciones que dependen de sus propiedades de volumen, texturización y conservación. Los usuarios de grandes volúmenes negocian acuerdos de suministro plurianuales, asegurando una demanda predecible para los refinadores. Dentro de este canal, la panadería y la confitería reclaman la mayor parte, seguidas de los productores de lácteos y bebidas que requieren perfiles de dulzura consistentes. Los canales minoristas, incluidos supermercados, tiendas de conveniencia y comercio electrónico, tienen una participación significativa pero están programados para la CAGR más rápida del 5,28% hasta 2031. Las tendencias crecientes de repostería en casa, impulsadas por tutoriales de cocina en redes sociales, impulsan a los hogares a optar por azúcares especiales como los formatos crudos y muscovado.

Los servicios de alimentación representan una participación significativa de la demanda actual, con cafeterías y restaurantes de servicio rápido que integran sobres de control de porciones para gestionar costos e higiene. A medida que el turismo se recupera en el Sudeste Asiático y Oriente Medio, los establecimientos de bebidas anticipan mayor afluencia de clientes, beneficiando indirectamente el tamaño del mercado de azúcar de caña captado por los servicios de alimentación. Los procesadores diversifican geográficamente sus bases de suministro para mitigar las interrupciones relacionadas con el clima, mientras que los minoristas implementan algoritmos de precios dinámicos que alinean los tamaños de los paquetes con las restricciones presupuestarias de los hogares. En todos los canales, los envases de valor añadido, como las bolsas resellables y las bolsas de papel reciclable, diferencian las marcas y apoyan el posicionamiento premium.

Análisis Geográfico

Mercado de Azúcar de Caña en APAC

Asia-Pacífico generó el 41,09% de los ingresos globales en 2025, impulsado por la vasta base de consumidores de India y la demanda industrial de China para bebidas y confitería. Los gobiernos de la región subvencionan equipos de riego por goteo, lo que aumenta la productividad en el campo y garantiza la disponibilidad de materias primas para las refinerías nacionales. La rápida migración urbana eleva los ingresos disponibles, impulsando la demanda de aperitivos envasados y tés endulzados que utilizan intensivamente la sacarosa. Como resultado, se prevé que el tamaño del mercado de azúcar de caña en Asia-Pacífico crezca de manera constante a pesar de las campañas de concienciación sobre salud pública, gracias al impulso demográfico y los cambios de estilo de vida hacia los alimentos de conveniencia.

Mercado de Azúcar de Caña en LATAM

América Latina, liderada por Brasil y México, sigue siendo tanto una potencia de suministro como un centro de consumo en crecimiento. Los ingenios en Brasil se benefician de operaciones integradas que alternan entre azúcar y etanol según los diferenciales de precios globales, estabilizando los flujos de ingresos. La proximidad de México a los Estados Unidos asegura cuotas arancelarias que garantizan salidas de exportación, mientras su sector de panadería doméstico se expande. En conjunto, estas dinámicas fomentan la inversión en cosecha mecánica e instalaciones de cogeneración, que reducen los costos unitarios y consolidan la ventaja competitiva de los productores latinoamericanos. Los gigantes regionales de bebidas también comercializan refrescos con sabor a frutas endulzados con caña, sosteniendo la demanda interna y apuntalando la cuota del mercado de azúcar de caña capturada por las refinerías locales.

Mercado de Azúcar de Caña en MEA

En Oriente Medio y África, se proyecta que el mercado de azúcar de caña registre el CAGR más alto del 5,26% hasta 2031, aunque desde una base menor. Los estados del Consejo de Cooperación del Golfo importan azúcar refinado para su reexportación como mezclas de valor añadido, aprovechando la infraestructura portuaria y los incentivos de zonas francas. Mientras tanto, Egipto y Sudán invierten en proyectos de irrigación a lo largo del corredor del Nilo para reducir la dependencia de las importaciones. El crecimiento de las poblaciones jóvenes y la proliferación de la comida rápida en Nigeria, Kenia y Sudáfrica elevan el consumo de bebidas carbonatadas y confitería. No obstante, las cadenas de suministro del África subsahariana se enfrentan a cuellos de botella logísticos, lo que lleva a los responsables de políticas a priorizar mejoras ferroviarias que podrían desbloquear la demanda latente a largo plazo.

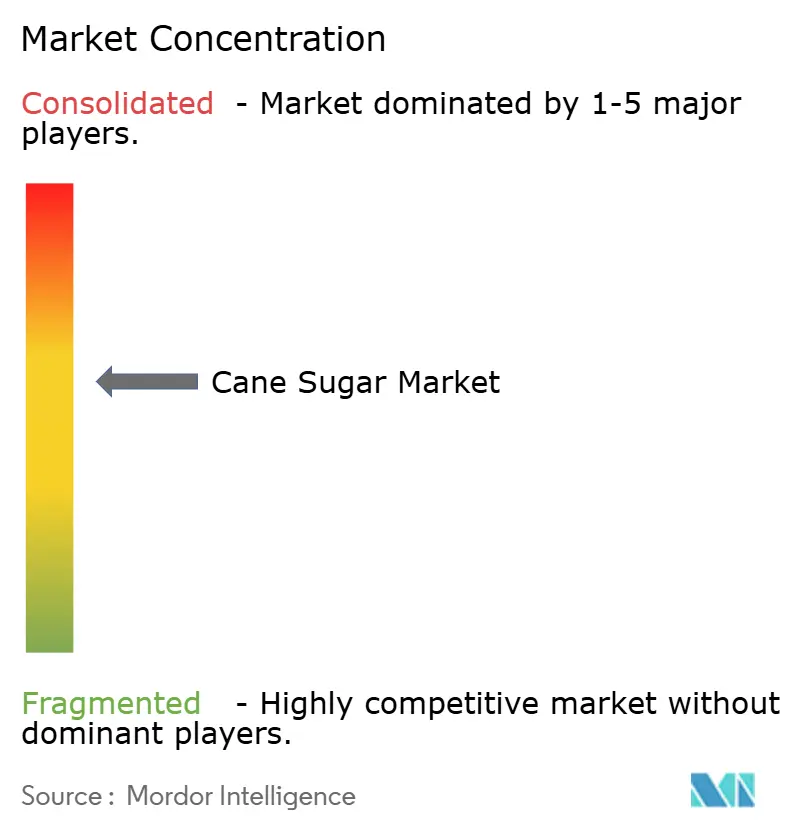

Panorama Competitivo

El mercado de azúcar de caña presenta conglomerados agroindustriales integrados y cooperativas con arraigo regional. Florida Crystals (ASR Group) aprovecha las haciendas alineadas verticalmente en Florida y la República Dominicana para abastecer a los clientes de América del Norte bajo la marca Domino. En 2025, la empresa completó una mejora de turbina alimentada con biomasa que redujo el consumo de vapor, lo que señala la prioridad de la eficiencia. Wilmar International y Louis Dreyfus ampliaron sus huellas de refinación en Indonesia y los Emiratos Árabes Unidos, respectivamente, para llegar a los florecientes clientes de confitería asiáticos y de Oriente Medio. Tales expansiones de capacidad refuerzan la agilidad logística al tiempo que aprovechan los corredores comerciales libres de aranceles.

Las alianzas estratégicas siguen siendo fundamentales. Cosan y Shell continúan cogestionando Raízen, lo que permite una distribución flexible de la producción entre azúcar cristal y etanol según las señales del mercado. Tereos renovó contratos plurianuales con embotelladores de bebidas europeos, asegurando volúmenes de carga base que justifican las inversiones en la eliminación de cuellos de botella en las refinerías. Mitr Phol intensificó la investigación y el desarrollo en pellets de bagazo de alto contenido en fibra, añadiendo ingresos de economía circular junto a su negocio principal de edulcorantes. Mientras tanto, Associated British Foods (AB Sugar) pilotó sistemas de captura de carbono en sus refinerías británicas, posicionándose para las regulaciones de emisiones de la Unión Europea previstas.

A pesar de la consolidación en curso, persisten los nichos regionales. Dalmia Bharat y Balrampur Chini dominan la escala en el cinturón de Uttar Pradesh de India gracias a la proximidad a los cultivadores de caña y los apoyos de precios estatales sostenidos. Tongaat Hulett reestructura sus activos en el sur de África para agilizar la deuda, mientras que Sudzucker se centra en derivados de azúcar especiales para el segmento de chocolate premium de Europa. La intensidad competitiva está determinada por el acceso a caña cruda de bajo costo, tecnologías de procesamiento energéticamente eficientes y carteras diversificadas de productos derivados que cubren la ciclicidad de los productos básicos.

Líderes de la Industria de Azúcar de Caña

Louis Dreyfus Company B.V.

Wilmar International Limited

Cosan S.A.

Florida Crystals Corporation (ASR Group)

Biosev SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Azúcar de Caña Cubiertas en este Informe

- Florida Crystals Corporation (ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group (EID Parry )

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc (AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group (BHSL)

Leer el Análisis de las Empresas del Mercado de Azúcar de Caña

Desarrollo Reciente de la Industria en el Mercado de Azúcar de Caña

- Abril de 2025: Sucro Limited ha anunciado la exitosa finalización de la compra de una propiedad adyacente en Chicago a una parte relacionada. Esta adquisición estratégica apoya la expansión continua de Sucro en la cadena de suministro de azúcar de caña de los Estados Unidos, permitiendo una mayor capacidad operativa y una logística mejorada en sus instalaciones de Chicago.

- Marzo de 2025: C&H Sugar presentó C&H Baker's Sugar™ en su nuevo Tarro de Fácil Horneado. Según la empresa, este azúcar de caña pura de grano ultrafino ayuda a lograr un rendimiento de horneado superior, mientras que el envase fácil de usar mejora la comodidad y la eficiencia.

- Agosto de 2024: KSL (Khon Kaen Sugar Industry Public Company Limited) está expandiendo significativamente su capacidad de producción con la construcción de una nueva fábrica de azúcar en la provincia de Sa Kaeo, Tailandia. Este movimiento estratégico es parte del esfuerzo más amplio de KSL para aumentar la eficiencia operativa y apoyar sus objetivos de crecimiento. Según la marca, se proyecta que la nueva planta ayude a elevar la extracción de caña a 6,75 millones de toneladas, un aumento del 23% respecto al año anterior, e impulse los ingresos esperados de 2025 a más de 19 mil millones de baht.

Alcance del Informe Global del Mercado de Azúcar de Caña

El mercado de azúcar de caña se está desarrollando principalmente debido a la accesibilidad de la caña de azúcar y otras propiedades, como un sabor superior lo suficientemente prevalente como para superar al azúcar de remolacha. El Mercado de Azúcar de Caña está Segmentado por Tipo de Ingrediente (Azúcar de Caña Blanca y Más), Categoría (Orgánica y Convencional), Forma (Azúcar Cristalizada y Jarabe Líquido), Usuario Final (Comercio Minorista, Servicios de Alimentación e Industria de Procesamiento de Alimentos) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Azúcar de Caña Blanca |

| Azúcar de Caña Morena |

| Otros |

| Orgánica |

| Convencional |

| Azúcar Cristalizada |

| Jarabe Líquido |

| Comercio Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otro Canal de Distribución | ||

| Servicios de Alimentación | ||

| Industria de Procesamiento de Alimentos | Panadería y Confitería | Pasteles y Tartas |

| Galletas | ||

| Caramelos | ||

| Chocolates | ||

| Otros | ||

| Lácteos | Helado | |

| Yogur | ||

| Batidos | ||

| Otros | ||

| Bebidas | Bebidas Carbonatadas | |

| Jugos de Frutas | ||

| Edulcorantes para Café y Té | ||

| Bebidas Alcohólicas | ||

| Otros | ||

| Salsas y Condimentos | ||

| Aperitivos Salados | ||

| Otras Aplicaciones | ||

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Azúcar de Caña Blanca | ||

| Azúcar de Caña Morena | |||

| Otros | |||

| Por Categoría | Orgánica | ||

| Convencional | |||

| Por Forma | Azúcar Cristalizada | ||

| Jarabe Líquido | |||

| Por Usuario Final | Comercio Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | |||

| Tiendas Minoristas en Línea | |||

| Otro Canal de Distribución | |||

| Servicios de Alimentación | |||

| Industria de Procesamiento de Alimentos | Panadería y Confitería | Pasteles y Tartas | |

| Galletas | |||

| Caramelos | |||

| Chocolates | |||

| Otros | |||

| Lácteos | Helado | ||

| Yogur | |||

| Batidos | |||

| Otros | |||

| Bebidas | Bebidas Carbonatadas | ||

| Jugos de Frutas | |||

| Edulcorantes para Café y Té | |||

| Bebidas Alcohólicas | |||

| Otros | |||

| Salsas y Condimentos | |||

| Aperitivos Salados | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de azúcar de caña para 2031?

Se prevé que el mercado de azúcar de caña alcance USD 75,47 mil millones para 2031.

¿A qué velocidad se espera que crezca el consumo de azúcar de caña entre 2026 y 2031?

Se proyecta que la demanda global se expanda a una CAGR del 3,61% durante 2026-2031.

¿Qué tipo de ingrediente lidera actualmente las ventas mundiales de azúcar de caña?

El azúcar de caña blanca lideró con una participación del 78,14% de los ingresos de 2025.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Oriente Medio y África registren la CAGR más alta del 5,26% hasta 2031.

Última actualización de la página el: