Tamaño y Participación del Mercado de Carga y Logística de Laos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

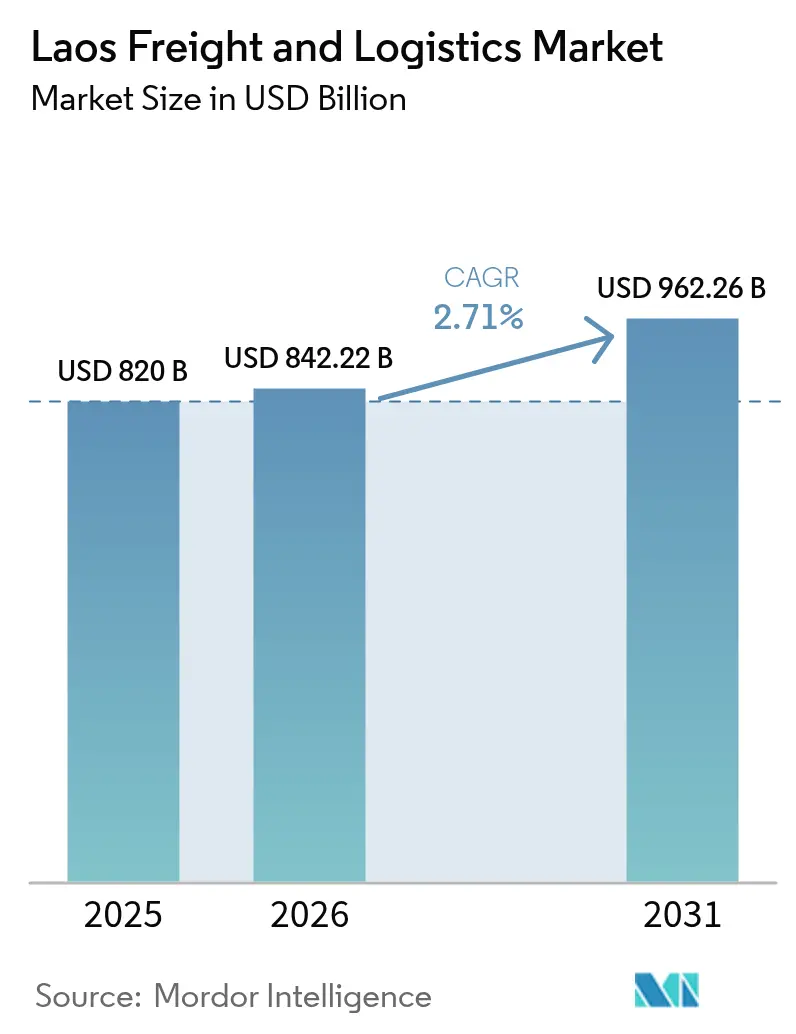

| Tamaño del mercado en el año base (2025) | 820 Mil millones de dólares |

| Tamaño del Mercado (2026) | 842.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 962.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.71% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Laos por Mordor Intelligence

El tamaño del mercado de carga y logística de Laos en 2026 se estima en USD 842,22 millones, creciendo desde el valor de 2025 de USD 820 millones, con proyecciones para 2031 que muestran USD 962,26 millones, creciendo a una CAGR del 2,71% durante 2026-2031. Esta trayectoria constante refleja el aumento de los volúmenes de comercio transfronterizo, el cambio modal creado por el Ferrocarril China-Laos y las medidas de política que agilizan el procesamiento aduanero. Las mejoras de infraestructura financiadas bajo la Iniciativa de la Franja y la Ruta de China, las declaraciones aduaneras digitalizadas que ya gestionaron 15.000 trámites en el primer semestre de 2025, y la parcelización del comercio electrónico están reduciendo los tiempos de tránsito y ampliando la demanda potencial. El creciente interés de fabricantes de terceros países que buscan la diversificación Tailandia-más-uno está estimulando la demanda de carga aérea premium y acelerando el almacenamiento en zonas económicas especiales. La dinámica competitiva sigue siendo fragmentada, ya que los integradores globales adquieren escala mientras los operadores nacionales aprovechan la familiaridad regulatoria y el alcance de última milla para defender posiciones de nicho.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga capturó el 70,20% de la participación del mercado de carga y logística de Laos en 2025; se espera que la mensajería, el expreso y la paquetería (CEP) crezca a la CAGR más rápida del 4,06% entre 2026-2031.

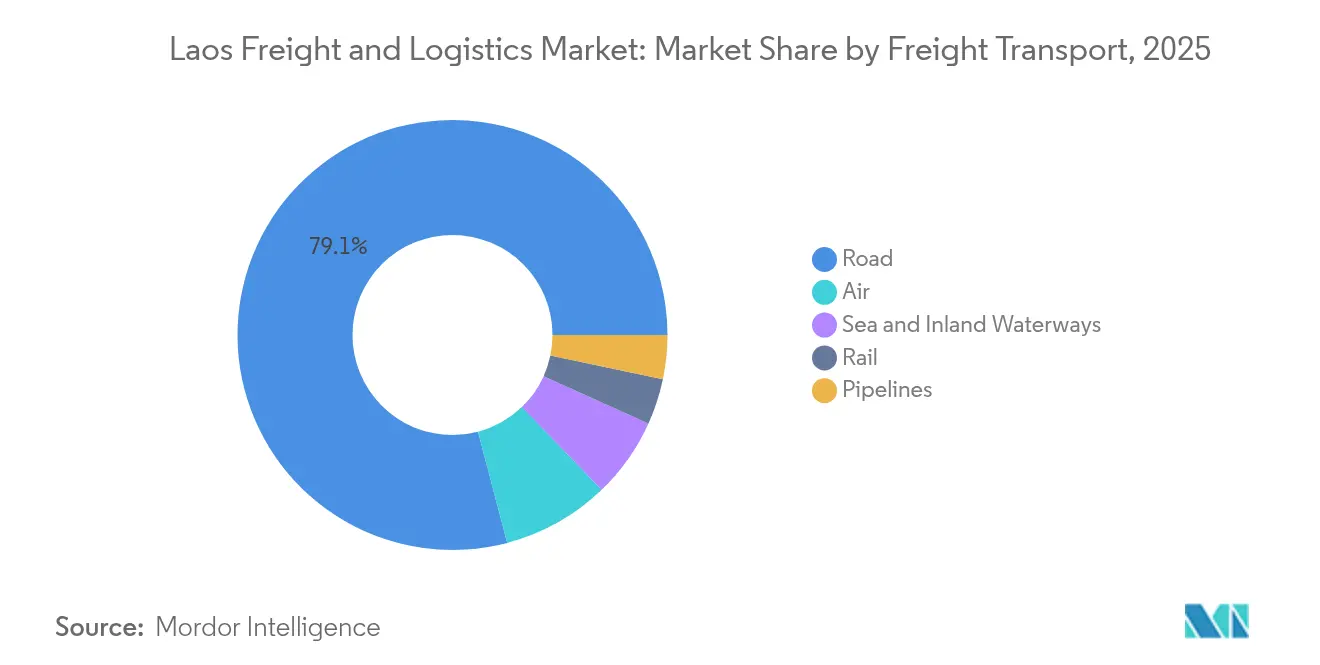

- Por transporte de carga, el transporte de carga por carretera mantuvo una participación de ingresos del 79,10% en 2025, mientras que se proyecta que el transporte de carga aérea se expanda a una CAGR del 4,02% entre 2026-2031.

- Por industria de usuario final, el comercio mayorista y minorista representó el 34,10% del tamaño del mercado de carga y logística de Laos en 2025; se espera que la manufactura avance a una CAGR del 2,83% entre 2026-2031.

- Por tipo de CEP, los paquetes domésticos representaron una participación de ingresos del 66,70% en 2025, mientras que se prevé que los paquetes internacionales crezcan a una CAGR del 4,01% entre 2026-2031.

- Por almacenamiento y depósito, las instalaciones sin control de temperatura representaron el 91,40% de la participación de ingresos en 2025, y se espera que la capacidad con control de temperatura aumente a una CAGR del 2,58% entre 2026-2031.

- Por agencia de carga, la agencia de carga aérea representó el 36,50% de la participación de ingresos en 2025 y se espera que lidere el crecimiento con una CAGR del 3,88% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Laos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La carga ferroviaria de la Franja y la Ruta está impulsando el efecto multiplicador del crecimiento en Laos | +0.8% | Nacional, con ganancias concentradas en Vientián, Luang Prabang, Boten | Mediano plazo (2-4 años) |

| El rápido crecimiento del comercio electrónico está impulsando los volúmenes de paquetes transfronterizos | +0.6% | Nacional, adopción temprana en centros urbanos y zonas fronterizas | Corto plazo (≤ 2 años) |

| Los incentivos de cadena de frío en la ZEE Savan-Seno están atrayendo nuevas inversiones logísticas | +0.3% | Provincias del sur, efecto multiplicador hacia el corredor de Vietnam | Largo plazo (≥ 4 años) |

| Las plataformas digitales de carga se están expandiendo a lo largo del Ferrocarril China-Laos | +0.5% | Red ferroviaria nacional, extendiéndose hacia las conexiones con Tailandia | Mediano plazo (2-4 años) |

| La relajación del cabotaje en toda la ASEAN está fortaleciendo el comercio en barcaza en el Mekong | +0.2% | Provincias de la cuenca del Mekong, rutas fluviales transfronterizas | Largo plazo (≥ 4 años) |

| La autopista Laos-Vietnam está impulsando el desarrollo de un importante corredor petroquímico | +0.4% | Provincias orientales, de Vientián a la frontera con Vietnam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Efecto Multiplicador de la Carga Ferroviaria de la Franja y la Ruta en Laos

Los volúmenes de carga ferroviaria en el Ferrocarril China-Laos de 422 km aumentaron un 326% en 2024 en relación con las líneas de base previas a la apertura, elevando el rendimiento de contenedores a 1,29 millones de toneladas y comprimiendo los tiempos de tránsito Kunming-Vientián de 2 a 3 días a 10-12 horas. Los servicios más rápidos permiten a Laos intermediar una parte del flujo de mercancías China-ASEAN de USD 975 mil millones y generar nuevos ingresos por transbordo[1]"Estadísticas Comerciales ASEAN-China 2024," Secretaría de la ASEAN, asean.org. El despacho aduanero automatizado en Boten y Vientián ha reducido los ciclos de papeleo de 4-6 horas a menos de 90 minutos. Las mejoras en carreteras alimentadoras y los proyectos de puertos secos interiores están extendiendo el alcance de la red hacia zonas de captación agrícola y centros de comercio minorista urbano, reforzando la fiabilidad de puerta a puerta. Estas dinámicas contribuyen colectivamente a la CAGR prevista al impulsar el cambio modal de la carretera al ferrocarril.

Rápida Parcelización del Comercio Transfronterizo por Comercio Electrónico

Las plataformas transfronterizas procesaron USD 904,61 millones en valor bruto de mercancías durante 2025, más del doble de los volúmenes gestionados dos años antes, ya que los compradores exigen ventanas de entrega más rápidas y un seguimiento más preciso. El CEP doméstico ya concentra el 67,15% de los flujos de paquetes, aunque se espera que el tramo internacional escale a una CAGR del 4,28% a medida que la digitalización aduanera facilite el despacho de microenvíos. Los actores de la cadena de suministro están invirtiendo en centros de clasificación automatizados y herramientas de procedencia habilitadas por cadena de bloques que satisfacen a los compradores premium de alimentos especializados. Las plataformas digitales de carga como 360TRUCK cubren los retornos de carga y comprimen las tasas de viajes en vacío hasta en un 18%. A medida que aumenta la densidad de paquetes, los operadores de última milla en Vientián y Savannakhet ganan poder de fijación de precios y amplían sus carteras de servicios para incluir la gestión de devoluciones y la entrega en el mismo día.

Incentivos de Cadena de Frío en la ZEE Savan-Seno

Las exenciones fiscales, las exenciones arancelarias y los arrendamientos de terrenos subsidiados dentro de Savan-Seno han catalizado la instalación de almacenes multitemperatura y plataformas de cross-docking, un requisito previo para escalar el procesamiento agroalimentario y el ensamblaje farmacéutico. Se proyecta que el rendimiento de almacenamiento en frío aumente un 17% anualmente hasta 2028, contribuyendo a impulsar la CAGR nacional[2]"Estudio sobre el Desarrollo de Capacidades para Zonas Económicas en Áreas Fronterizas," Banco Asiático de Desarrollo, adb.org. El acceso al Corredor Económico Este-Oeste garantiza que las exportaciones urgentes lleguen a los puertos marítimos vietnamitas en 10 horas, mitigando las desventajas de costos por ser un país sin litoral. Los incentivos estipulan el cumplimiento de los protocolos de Análisis de Peligros y Puntos Críticos de Control (HACCP), elevando los estándares de seguridad alimentaria y ampliando el acceso al mercado para compradores japoneses y europeos. El esquema también está atrayendo a especialistas en logística de terceros que agrupan almacenamiento en depósito aduanero, etiquetado de valor agregado y servicios de congelación rápida en contratos integrados.

Plataformas Digitales de Carga del Ferrocarril China-Laos

La pila digital de extremo a extremo del ferrocarril combina sensores IoT, dispositivos GPS e intercambio electrónico de datos con puertos marítimos en Laem Chabang y Vung Ang. La visibilidad en tiempo real respalda la fijación dinámica de precios por espacio que ha elevado los factores de carga en el primer año completo de operación. Los algoritmos de mantenimiento predictivo reducen el tiempo de inactividad no planificado de vagones en un 23%, lo que permite un despacho puntual del 99,2% y ancla los flujos de manufactura justo a tiempo. Los exportadores obtienen la emisión automatizada de conocimientos de embarque y las declaraciones aduaneras previas a la llegada, reduciendo los plazos de documentación de dos días a menos de cuatro horas. Estos aceleradores de productividad amplían conjuntamente la capacidad nacional de manejo de carga sin un desembolso de capital proporcional, generando un impulso a las previsiones de CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las elevadas tarifas fronterizas no oficiales siguen siendo una barrera significativa para las empresas | -0.4% | Todos los cruces fronterizos, especialmente los corredores de Tailandia y Vietnam | Corto plazo (≤ 2 años) |

| La capacidad limitada de almacenes en depósito aduanero está restringiendo las operaciones eficientes de la cadena de suministro | -0.3% | Nacional, concentrado en Vientián y Savannakhet | Mediano plazo (2-4 años) |

| Las extremas variaciones estacionales en los niveles del río Mekong afectan el transporte fluvial confiable | -0.2% | Provincias de la cuenca del Mekong | Largo plazo (≥ 4 años) |

| La escasez de conductores de camiones, en parte debido a la migración hacia el exterior, está tensando la capacidad de la flota | -0.3% | Nacional, más aguda en rutas rurales y fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Tarifas Fronterizas No Oficiales

Los pagos informales que oscilan entre USD 50 y 200 por camión inflan los costos logísticos entre un 8% y un 12% en comparación con las tarifas oficiales y erosionan la competitividad de las rutas de Laos[3]"Modernización de la Gestión Fronteriza," Grupo del Banco Mundial, worldbank.org. Las pymes carecen de poder de negociación con los agentes locales y se ven afectadas de manera desproporcionada, lo que frena la participación inclusiva en el comercio. Una ventanilla única nacional y un portal de pago electrónico tienen como objetivo reducir las transacciones en efectivo, pero la adopción sigue siendo desigual en los cruces remotos. La opacidad persistente arriesga la reorientación de los flujos regionales a través de Tailandia o Vietnam a pesar de las mayores distancias físicas, arrastrando hacia abajo la CAGR prevista hasta que se materialicen soluciones sistémicas.

Capacidad Limitada de Almacenes en Depósito Aduanero

Con solo 50.000 m² de espacio en depósito aduanero, en su mayoría sin control de temperatura, los importadores a menudo deben despachar las mercancías de inmediato, inmovilizando capital de trabajo y restringiendo los modelos justo a tiempo[4]"Subregión del Gran Mekong: Desarrollo de Capacidades para Zonas Económicas en Áreas Fronterizas," Banco Asiático de Desarrollo, adb.org. Los envíos farmacéuticos y químicos enfrentan obstáculos adicionales porque las cámaras frías conformes son escasas, lo que obliga a redirigirlos a través de Bangkok o Ciudad Ho Chi Minh. Las complejidades en la adquisición de terrenos y los permisos de múltiples organismos ralentizan la expansión, suprimiendo los ingresos logísticos de valor agregado y restando potencial a la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Impulsa el Crecimiento Futuro

La CAGR del 2,83% de la manufactura (2026-2031) consolida su estatus como el conjunto de clientes de más rápida expansión dentro del mercado de carga y logística de Laos, aunque el comercio mayorista y minorista retiene la mayor porción del 34,10% de los ingresos de 2025. Las importaciones de materias primas exentas de aranceles, junto con el despacho transfronterizo preferencial en los corredores ferroviarios, hacen de Laos una ubicación atractiva como alternativa a Tailandia. Las plantas de procesamiento de alimentos y los ensambladores de electrónica ligera dependen en gran medida de los flujos de entrada con control de temperatura y los servicios de salida de carga aérea premium. El crecimiento del segmento también está impulsado por los clústeres agroindustriales en Savannakhet que capitalizan la proximidad a los puertos vietnamitas. El tamaño del mercado de carga y logística de Laos atribuible a la carga vinculada a la manufactura está profundizando la diversificación modal a medida que las empresas añaden almacenamiento en depósito aduanero y embalaje de valor agregado.

Mientras tanto, la agricultura, la pesca y la silvicultura suministran volúmenes base estables que dependen de la fiabilidad de las barcazas del Mekong y la gestión de la cadena de frío. La construcción sigue siendo cíclica, siguiendo los desembolsos en carreteras y corredores petroquímicos. El petróleo, el gas, la minería y las canteras contribuyen con flujos de nicho pero de alto margen, apoyados por conexiones de oleoductos y vagones ferroviarios especializados. La logística del sector servicios, agrupada bajo "Otros", crece modestamente pero introduce mayores requisitos de manejo para equipos médicos y de alta tecnología. A medida que la manufactura escala, emergen contratos de servicio integrados que combinan carga, agencia aduanera y subensamblaje, elevando la penetración de los operadores logísticos terceros en todo el mercado de carga y logística de Laos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Función Logística: El CEP se Acelera en Medio de la Dominancia del Transporte

El transporte de carga generó el 70,20% de la participación del mercado de carga y logística de Laos en 2025, lo que ilustra que el movimiento de carga sigue siendo el pilar central del mercado de carga y logística de Laos. Las flotas de transporte de carga por carretera facilitan la entrega flexible de puerta a puerta, mientras que el ferrocarril captura cargas más pesadas y contenedores transfronterizos. La CAGR del 4,06% del CEP (2026-2031) se deriva del comercio electrónico de consumo y las exportaciones en línea de las pymes, lo que impulsa la inversión en clasificadores automatizados y software de verificación de direcciones. El almacenamiento y depósito, aunque más pequeño, sustenta el creciente uso de la logística por contrato, con el espacio sin control de temperatura representando el 91,40% de la capacidad. La agencia de carga orquesta los trayectos multimodales y asegura espacio en los vuelos internacionales con restricciones de capacidad, y se espera que su subsegmento de agencia de carga aérea alcance una CAGR del 3,88% (2026-2031). En conjunto, estas funciones complementarias impulsan la agrupación de servicios que aumenta la fidelización y el ingreso promedio por envío.

Los operadores de CEP son pioneros en la optimización de rutas basada en datos, lo que permite la entrega en 2 días entre Vientián y Bangkok, y el servicio en el mismo día para envíos dentro de la ciudad. Las plataformas digitales de carga agregan la demanda spot, reduciendo los retornos vacíos y disminuyendo las huellas de carbono. A medida que las responsabilidades del Expedidor de Registro se profundizan, los agentes de carga amplían los conjuntos de cumplimiento aduanero, mientras que los gestores de almacenes añaden servicios de preparación de kits, ensamblaje ligero y logística inversa. Esta diversificación funcional posiciona al mercado de carga y logística de Laos para capturar valor más allá del transporte puro, ampliando los plazos contractuales y las oportunidades de margen.

Por Mensajería, Expreso y Paquetería: El Crecimiento Internacional Supera la Base Doméstica

Los paquetes domésticos dominaron con una participación de ingresos del 66,70% en 2025, gracias al consumo urbano y al creciente uso de teléfonos inteligentes, que impulsa las compras en línea. Sin embargo, la CAGR del 4,01% del CEP internacional (2026-2031) refleja las API aduaneras simplificadas y el tránsito de 48 horas a Kunming habilitado por el ferrocarril. Los vendedores transfronterizos utilizan centros de cumplimiento en Savannakhet para agrupar inventario destinado a Tailandia, Vietnam y Camboya. Las API de envío generan automáticamente facturas de aranceles específicas por región, mejorando la transparencia para el comprador. El tamaño del mercado de carga y logística de Laos para el CEP internacional está creciendo, reduciendo la brecha entre el segmento doméstico e internacional.

La entrega rural sigue siendo costosa debido a los asentamientos dispersos y la calidad de las carreteras, lo que impulsa pruebas de puntos de entrega por drones y casilleros comunitarios de paquetes. Los proveedores de expreso internacional se asocian con empresas locales para la ejecución de última milla, mientras se centran en la fiabilidad del transporte principal transfronterizo. La visibilidad mejorada, respaldada por el escaneo de códigos QR y las actualizaciones de estado bilingües, aumenta la satisfacción del cliente. La conexión entre la densidad doméstica y el volumen internacional ayuda a los operadores a equilibrar las cargas de la red y mantener la inversión en tecnologías de planificación de rutas.

Por Almacenamiento y Depósito: La Expansión del Control de Temperatura se Acelera

El espacio sin control de temperatura sustentó el 91,40% de los ingresos de 2025, pero el almacenamiento con control de temperatura disfruta de una CAGR del 2,58% (2026-2031) a medida que aumentan los volúmenes de productos farmacéuticos, lácteos y mariscos congelados. Los incentivos de las ZEE reducen los aranceles de importación sobre los equipos de refrigeración, mientras que los mandatos de respaldo de energía garantizan un tiempo de actividad del 99,5%. Se prevé que el tamaño del mercado de carga y logística de Laos para el almacenamiento en frío crezca para 2031, reduciendo el déficit de infraestructura. Las sondas IoT alimentan datos de temperatura y humedad en tiempo real a los paneles de control, lo que permite el mantenimiento proactivo y el cumplimiento normativo.

Los inversores prefieren cada vez más diseños de almacenes en frío modulares y ampliables para satisfacer la demanda sin exceder la capacidad. La formación se centra en la prevención de riesgos, el manejo de amoníaco y las mejores prácticas de eficiencia energética. La combinación del almacenamiento en frío con el transporte especializado y la agencia aduanera genera corredores integrados de cadena de frío que mejoran la vida útil y reducen las pérdidas de productos. A medida que mejora la calidad del servicio, los exportadores acceden a mercados de mayor margen con requisitos estrictos de cadena de frío.

Por Transporte de Carga: La Dominancia del Transporte de Carga por Carretera Enfrenta Competencia Modal

El transporte de carga por carretera representó una participación del 79,10% en 2025, pero enfrenta una dominancia erosionada a medida que el ferrocarril y el aéreo se labran una superioridad de nicho en métricas de costo o velocidad. La CAGR del 4,02% del transporte de carga aérea (2026-2031) surge de la demanda de los fabricantes de piezas justo a tiempo, y el cambio modal impulsa la eficiencia del mercado de carga y logística de Laos. El impulso del ferrocarril se basa en horarios predecibles y aduanas integradas, mientras que las vías navegables interiores mantienen su importancia para la carga pesada sensible al costo a pesar de las restricciones estacionales. Los oleoductos manejan productos derivados del petróleo, liberando capacidad vial durante las campañas de perforación pico.

Los transportistas actualizan a motores Euro IV e instalan telemática para la optimización del combustible. Los patios de transferencia carretera-ferrocarril en Boten y Thanaleng acortan las distancias de transporte de larga distancia en 220 km en los corredores norte-sur. El peaje electrónico y los sensores de pesaje en movimiento reducen la congestión en los puntos de control y limitan la sobrecarga. Aunque la participación relativa de la carretera disminuye, el tonelaje total transportado seguirá aumentando debido al crecimiento general del mercado, manteniendo los perfiles de utilización de activos y demanda de conductores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Agencia de Carga: La Agencia de Carga Aérea Lidera el Crecimiento y la Participación

La agencia de carga aérea controló una participación de ingresos del 36,50% en 2025, respaldada por las mejoras del Aeropuerto Internacional de Wattay que duplicaron la capacidad de rendimiento de la terminal de carga. La electrónica urgente, las muestras de moda y los productos perecederos sustentan la CAGR esperada del 3,88% (2026-2031), mientras que la agencia de carga marítima y de vías navegables interiores atiende a las materias primas a precios más bajos. Otros, incluida la carga de proyectos y la coordinación multimodal, proporcionan flujos de ingresos de alta especialización con menor volumen pero mayor rendimiento. La industria de carga y logística de Laos depende cada vez más de los agentes de carga para agregar exportaciones de pequeños lotes en dispositivos de carga unitaria y negociar asignaciones de espacio durante las temporadas pico.

Los portales de reserva digital integran la gestión de horarios, tarifas y documentos, reduciendo los ciclos de cotización a reserva de 24 horas a menos de 30 minutos. Los agentes de carga se diversifican hacia el financiamiento de la cadena de suministro adelantando los cargos de flete contra cartas de crédito confirmadas, facilitando el flujo de caja para las pymes. Los programas de formación alineados con las Regulaciones de Mercancías Peligrosas de la IATA amplían el grupo de talentos y elevan el cumplimiento del servicio. Los corredores de cadena de frío en el lado aéreo conectan los almacenes con control de temperatura directamente con las plataformas de estacionamiento de aeronaves, acortando la exposición en la pista y apoyando el crecimiento del volumen farmacéutico.

Análisis Geográfico

Las provincias del norte aprovechan el Ferrocarril China-Laos para acceder a las cadenas de suministro manufactureras de Kunming y distribuir bienes de consumo chinos hacia el sur en 24 horas, reduciendo los tiempos históricos de transporte terrestre en casi tres cuartas partes. Vientián ancla la logística nacional con su concentración de almacenes, centros de clasificación de CEP y organismos reguladores, lo que permite transferencias multimodales sin interrupciones. Se proyecta que el tamaño del mercado de carga y logística de Laos vinculado al corredor central aumente a una CAGR del 3,04% a medida que se densifican las redes de distribución.

Los centros del sur, como Savannakhet y Champasak, aprovechan el Corredor Económico Este-Oeste para conectar los puertos tailandeses y vietnamitas, ofreciendo a los exportadores dos salidas oceánicas a un día de transporte por carretera. La ZEE Savan-Seno multiplica su huella de cadena de frío, atrayendo a procesadores de mariscos que acortan los intervalos de puerta a muelle para camarones congelados de alto valor. Las provincias orientales anticipan la conectividad de autopista al Puerto de Vung Ang, lo que reducirá drásticamente los tiempos de tránsito para los contenedores con destino a rutas norteamericanas y europeas al evitar los congestionados centros regionales.

Las provincias ribereñas del Mekong capitalizan la relajación del cabotaje para transportar arroz, cemento y madera en barcazas de bajo costo cuando los niveles del agua lo permiten, con patios multimodales que facilitan las transferencias por carretera durante los períodos de sequía. Los puestos fronterizos con Tailandia y Vietnam siguen siendo sensibles a las tarifas no oficiales, pero los manifiestos digitalizados están reduciendo las interacciones presenciales y armonizando las evaluaciones arancelarias. En conjunto, la diversificación geográfica mitiga los riesgos de interrupción de una sola ruta, amplía la elección modal y apoya el desarrollo equilibrado en las subregiones del mercado de carga y logística de Laos.

Panorama regulatorio

La supervisión del transporte de carga y la logística en Laos involucra principalmente al Ministerio de Obras Públicas y Transporte (MPWT), en colaboración con el Ministerio de Industria y Comercio para los procedimientos comerciales y el Ministerio de Finanzas para asuntos aduaneros y arancelarios. Un pilar clave de 2024 es el Decreto sobre Puertos Secos N.º 298/GOL (5 de junio de 2024), que establece principios para la gestión, el seguimiento y la inspección de las operaciones de los puertos secos, y posiciona a estos puertos para integrarse con las redes de transporte regionales.

La ejecución transfronteriza se está reforzando mediante la digitalización y controles de cumplimiento. Una instrucción del MPWT emitida en abril de 2024 hizo obligatorio el sistema de Gestión de Transporte Transfronterizo (CBTM) para el seguimiento de carga, contenedores y documentos, incluyendo requisitos de garantía para vehículos de transporte extranjeros. El cumplimiento de la carga de camiones se sustenta en la Decisión N.º 9393/MPWT (13 de abril de 2023), que regula los pesos máximos de los camiones y exige inspección en estaciones de pesaje. En 2026, el Comité Nacional de Facilitación del Comercio y el Transporte (NTTFC) continuó con la implementación operativa de su Hoja de Ruta de Facilitación del Comercio y el Transporte 2025-2030 mediante la difusión vinculada a la Decisión N.º 001/NTTFC (9 de enero de 2026), reforzando los esfuerzos por estandarizar los procedimientos en los corredores y puntos fronterizos.

Análisis de la cadena de valor

La cadena de valor del transporte de carga y la logística en Laos está moldeada por la demanda de los cargadores (comercio mayorista y minorista, manufactura y agricultura), la consolidación de origen y el transporte de primera milla, el transporte multimodal de larga distancia (carretera, ferrocarril, aire y vías fluviales interiores), y la distribución y el CEP en el destino. La infraestructura de los corredores y el rendimiento de los nodos determinan los resultados del servicio: el Ferrocarril China-Laos y centros como el Puerto Seco de Thanaleng actúan como activos troncales para la carga contenerizada y transfronteriza, mientras que las redes viales siguen siendo el conector dominante para los movimientos puerta a puerta y los tramos de alimentación hacia terminales ferroviarias y puestos fronterizos.

La captura de valor se concentra en el reenvío transfronterizo, el corretaje aduanero y la documentación, y el manejo basado en nodos (puertos secos, estaciones de carga y almacenes), con cuellos de botella que a menudo surgen en las interfaces de traspaso. El informe destaca puntos críticos, incluidos los requisitos de recarga entre el Puerto Seco de Thanaleng y la Estación de Carga de Vientián Sur, la competencia limitada en algunos servicios de estación y los procesos de documentación inconsistentes que aumentan el tiempo de permanencia. En cuanto al desarrollo de la red, grandes proyectos de conectividad están ampliando la cadena tanto hacia arriba como hacia abajo, incluido el acuerdo de concesión de marzo de 2026 para el tramo Thakhek-Mu Gia del Ferrocarril Laos-Vietnam y el memorando de entendimiento de abril de 2026 para estudios de factibilidad de las Secciones 2 y 3 de la Autopista Vientián-Boten, junto con la rehabilitación en curso de la Carretera Nacional 2 para fortalecer los corredores Tailandia-Laos-Vietnam. También se están utilizando asociaciones a nivel de nodo vinculadas al Puerto Seco de Thanaleng para cubrir brechas en la interfaz portuaria, los sistemas y el diseño de servicios.

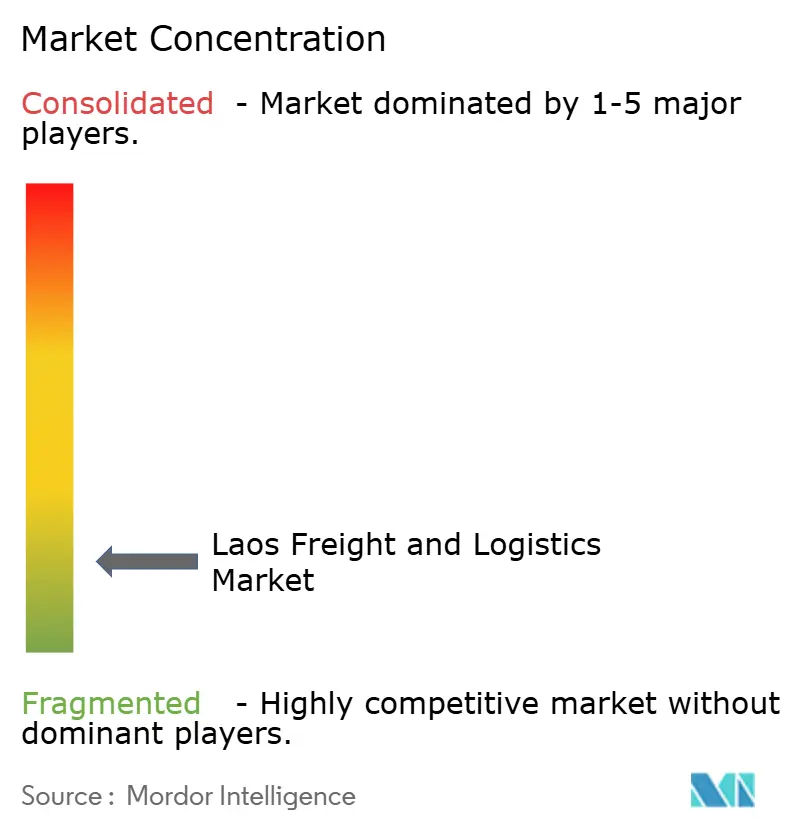

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los integradores globales como DSV, DHL y CMA CGM impulsan ventajas de escala en la agencia de carga aérea y marítima, la logística por contrato y la visibilidad digital, mientras que las empresas locales como Geotrans Logistics y Sayfon Logistics mantienen la resiliencia de última milla y la experiencia en procedimientos fronterizos. Tras la adquisición de DB Schenker por parte de DSV por USD 15.800 millones en abril de 2025, la entidad combinada posee un poder de compra de capacidad sin precedentes y plataformas digitales de carga unificadas, aumentando la intensidad competitiva. La suite de optimización impulsada por inteligencia artificial de DHL reduce los tiempos de tránsito regionales de Laos en un 15-20%, estableciendo nuevos estándares en la fiabilidad del expreso.

La entrada de DP World a través de la adquisición de Savan Logistics señala un impulso hacia la gestión de puertos secos interiores, lo que permite la visibilidad de extremo a extremo desde las fábricas chinas hasta los muelles de los puertos marítimos. La asociación de CMA CGM con Google integra análisis predictivos en la programación, subrayando una carrera armamentista tecnológica. Los operadores locales responden asociándose con empresas de tecnología financiera para proporcionar liquidación contra reembolso y microseguros para las pymes. Los movimientos estratégicos se centran en la automatización de almacenes, la expansión de la cadena de frío y la conectividad multimodal para defender la participación en el creciente mercado de carga y logística de Laos.

Los nuevos participantes en el mercado enfrentan barreras en el almacenamiento en frío intensivo en capital y en la navegación de regímenes regulatorios multilingües. Sin embargo, existen nichos en el manejo de materiales peligrosos, la logística inversa y la asesoría externalizada de cumplimiento comercial. El comercio electrónico transfronterizo y los carriles de consolidación regional habilitados por el ferrocarril están preparados para generar nuevos modelos de servicio, asegurando un panorama competitivo en constante evolución.

Líderes de la Industria de Carga y Logística de Laos

China Merchants Group - cmhk (Including Sinotrans, Ltd.)

DHL Group

CMA CGM Group (Including CEVA Logistics)

DSV A/S (Including DB Schenker)

Linfox Pty, Ltd. (Owned by Fox Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está consolidando un conjunto de oportunidades en torno a la ejecución de la facilitación comercial y los servicios multimodales vinculados a corredores que reducen la fricción fronteriza y mejoran la visibilidad de los envíos. La Hoja de Ruta de Facilitación del Comercio y el Transporte 2025-2030, difundida por el NTTFC en febrero de 2026, respalda programas para integrar sistemas de transporte multimodal y digitalizar la información comercial a través del Portal de Comercio de la RPD Lao, creando espacio en blanco para que transitarios, proveedores de logística tercerizada (3PL) y proveedores de tecnología pongan en marcha la documentación electrónica, el seguimiento y procesos transfronterizos conformes. Con la digitalización aduanera ya procesando 15.000 declaraciones en el primer semestre de 2025 (según se menciona en el contexto del informe), los operadores que combinan corretaje, pagos e intercambio de datos en un único flujo de trabajo tienen margen para captar volúmenes de pymes y comercio electrónico.

Las adiciones de capacidad vinculadas a infraestructura y los nuevos nodos amplían la demanda direccionable más allá del transporte por camión puro. En junio de 2026, el MPWT inició el proyecto de expansión y renovación de la Estación de Boten en el tramo laosiano del Ferrocarril China-Laos, alineándose con el aumento observado en la carga transfronteriza habilitada por ferrocarril y respaldando productos logísticos ferroviarios de mayor frecuencia. La concesión de marzo de 2026 para el enlace ferroviario Thakhek-Mu Gia hacia Vietnam y la rehabilitación en curso de la Carretera Nacional 2, en el marco del proyecto de Corredor Económico Regional y Conectividad del Sudeste Asiático, amplían las opciones de puente terrestre hacia los puertos marítimos vietnamitas y las puertas de entrada tailandesas. Esto respalda oportunidades en depósitos interiores de contenedores, almacenamiento en régimen aduanero (notablemente limitado a alrededor de 50.000 m2 de capacidad actual según el contexto del informe) y almacenamiento con cumplimiento de cadena de frío en zonas que ofrecen incentivos, como Savan-Seno. Los proveedores de servicios que puedan combinar transferencias ferrocarril-carretera, manejo con control de temperatura y cumplimiento específico de corredores, incluida la adopción del CBTM, tienen un camino práctico para captar contratos de mayor valor vinculados a la manufactura y al comercio sensible al tiempo.

Desarrollos recientes del sector

- Junio de 2026: El Ministerio de Obras Públicas y Transporte (MPWT) inició oficialmente el proyecto de expansión y renovación de la Estación de Boten en el tramo laosiano del Ferrocarril China-Laos. La capacidad adicional del nodo en una puerta de entrada ferroviaria fronteriza principal respalda un mayor rendimiento y fortalece las ofertas multimodales vinculadas al ferrocarril en los corredores norte-sur.

- Abril de 2025: DSV completó su adquisición de DB Schenker por 15.800 millones de USD, creando una plataforma global de transitarios y logística contractual más grande, con mayor escala en las rutas del Sudeste Asiático que sirven a Laos. El acuerdo aumentó la presión competitiva sobre los transitarios locales y elevó el estándar en materia de visibilidad digital integrada y adquisición de capacidad.

- Agosto de 2024: DHL Group implementó una plataforma de optimización de la cadena de suministro impulsada por IA en todo el Sudeste Asiático, incluidas las operaciones de mensajería exprés y transitarios vinculadas a Laos. La planificación más rápida y la optimización de la red mejoraron la fiabilidad del servicio en las rutas transfronterizas, reforzando la diferenciación del CEP a medida que aumentaban los volúmenes de paquetes de comercio electrónico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para efectos de esta metodología, el mercado de transporte de carga y logística de Laos se define como el valor de los servicios utilizados para mover, almacenar y manipular mercancías dentro de Laos y a través de sus fronteras. Esto incluye transporte, transitarios, almacenamiento y logística de paquetería.

Exclusiones de alcance: el transporte de pasajeros, la movilidad puramente turística y la construcción independiente de infraestructura de transporte se excluyen de esta medición del mercado.

Descripción general de la segmentación

- Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

- Función Logística

- Mensajería, Expreso y Paquetería (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agencia de Carga

- Por Modo de Transporte

- Aéreo

- Mar y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Oleoductos

- Ferrocarril

- Carretera

- Mar y Vías Navegables Interiores

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería, Expreso y Paquetería (CEP)

Fuentes de datos, medición del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una imagen clara de la demanda para Laos, ya que la actividad logística está vinculada al comercio, la producción y el consumo. Nos basamos en estadísticas públicas y referencias oficiales, como publicaciones aduaneras y comerciales de Laos, publicaciones de comercio y transporte de la ASEAN, indicadores de logística y comercio del Banco Mundial, series macroeconómicas del FMI para el PIB y la inflación, y conjuntos de datos de flujos comerciales al estilo UN Comtrade, cuando están disponibles por producto y país socio.

También revisamos fuentes de apoyo, como notas del ministerio de transporte y actualizaciones de corredores, anuncios de fronteras y puertos secos, y divulgaciones de aeropuertos y ferrocarriles cuando contienen detalles relevantes para el transporte de carga. Se utilizan informes de empresas, presentaciones a inversionistas y cobertura de prensa creíble para comprender los cambios en la combinación de servicios, la dirección de los precios y las limitaciones operativas. Para mayor estructura, las suscripciones pagas se utilizan únicamente para elementos como datos financieros e inteligencia empresarial, registros de importación y exportación a nivel de envío, y bases de datos de tarifas de flete y cadena de suministro logística, que ayudan a ajustar supuestos que no pueden observarse plenamente en series públicas. Las fuentes mencionadas aquí son solo ilustrativas, y verificamos muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar lo que las fuentes documentales no pueden resolver con claridad, especialmente el movimiento de precios, la combinación modal y dónde se reservan y reconocen los servicios transfronterizos. Hablamos con proveedores de logística, transitarios de carga, operadores de almacenamiento y cargadores en los principales corredores, y luego verificamos nuevamente los supuestos con expertos comerciales e industriales de APAC, EMEA y las Américas que hacen seguimiento de los flujos regionales hacia y desde Laos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 33% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 54% | Américas: 23% |

Medición y previsión del mercado

La medición comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda de servicios a partir de las señales de comercio y producción de Laos, y luego lo asigna entre funciones logísticas y modos según proporciones validadas. Para mantener los totales realistas, se utilizan aproximaciones de abajo hacia arriba como controles, tales como el precio muestreado por tonelada-km multiplicado por los volúmenes estimados en las principales rutas, la utilización del espacio de almacén multiplicada por las tarifas promedio de almacenamiento, y puntos de referencia de ingresos de operadores seleccionados cuando hay divulgaciones disponibles.

El modelo utiliza insumos prácticos que pueden revisarse y repetirse, incluidos los valores y la composición de las importaciones y exportaciones, los indicadores de rendimiento de corredores y fronteras, las señales de actividad del transporte de carga por carretera y ferrocarril (incluido el efecto del corredor ferroviario), la inflación de los costos de combustible y mano de obra, y los cambios de precios observados en los contratos de transitarios y almacenamiento. Cuando faltan datos, las brechas se manejan con indicadores sustitutos, como el valor comercial por socio, la estacionalidad conocida de los envíos agrícolas y rangos de utilización conservadores, que luego se contrastan mediante entrevistas.

Para la previsión, utilizamos análisis de escenarios con una capa ligera de regresión multivariante sobre los principales impulsores de la demanda, y alineamos los supuestos con lo que los expertos esperan en cuanto al crecimiento comercial, el uso de infraestructura y la traslación de costos. Cuando un año de previsión parece incongruente con los indicadores de actividad, revisamos la construcción y ajustamos las proporciones y las trayectorias de precios antes de finalizar la serie.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre múltiples señales, de modo que la cifra final no dependa de un único conjunto de datos. Comparamos los resultados con controles independientes, como la dirección del crecimiento comercial, las adiciones de capacidad modal y los movimientos de precios observados, y luego investigamos cualquier salto grande que no coincida con estas señales.

Antes de la aprobación final, el modelo y los supuestos pasan por una revisión analítica de varios pasos, y se activan llamadas de seguimiento cuando una estimación se sitúa fuera del rango esperado compartido por los encuestados. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios de política en las fronteras, grandes aperturas de infraestructura o fuertes shocks de costos. Justo antes de la entrega, se realiza un nuevo repaso de datos para que los clientes reciban la visión más actualizada.

Tamaño del mercado de transporte de carga y logística de Laos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el transporte de carga y la logística de Laos no siempre coinciden, y esto suele deberse a que cada editor delimita el alcance del servicio de manera diferente y utiliza distintos indicadores de actividad y lógicas de precios. Incluso cuando el país es el mismo, el año base y el tratamiento de los servicios transfronterizos pueden alterar el total en un amplio margen.

Algunas cifras publicadas agrupan un universo de transporte y logística más amplio y extienden la ventana de previsión con supuestos de precios y volúmenes más acelerados, lo que puede elevar el valor inicial. En el modelo de Mordor Intelligence, los totales se limitan a las funciones y modos logísticos definidos en Laos y se vinculan a las señales de demanda relacionadas con el comercio para el año base 2025, antes de aplicar la previsión de 2026 a 2031.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,82 mil millones de USD (2025) | |

| Editorial Global A | 1,89 mil millones de USD (2026) | Utiliza un año de referencia base posterior y una definición de ecosistema más amplia que incluye explícitamente elementos como el corretaje aduanero y el 3PL como alcance principal, y luego aplica un período de alto crecimiento más largo hasta 2035, lo que tiende a elevar el nivel inicial implícito. |

| Portal Sectorial B | 17,96 mil millones de USD (2025) | Parece presentar un valor mucho más amplio de la industria logística nacional, que probablemente incorpora gastos de transporte y servicios adyacentes más allá de la logística de carga, y la lógica de dimensionamiento no es transparente en cuanto al manejo de la facturación transfronteriza, la inflación y el momento de conversión de divisas. |

La dispersión en la tabla se explica principalmente por la amplitud del alcance y las elecciones de año base, seguidas de cómo se tratan el crecimiento de precios y los servicios transfronterizos en la construcción. Al mantener explícita la definición del servicio y verificar los totales frente a la actividad comercial y de corredores, la estimación final permanece trazable a variables claras y puede reproducirse con los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carga y logística de Laos en 2026?

Está valorado en USD 842,22 millones con una previsión de alcanzar USD 962,26 millones para 2031.

¿Qué función logística genera más ingresos?

El transporte de carga lidera, con el 70,20% de los ingresos de 2025.

¿Qué segmento crece más rápido?

La mensajería, el expreso y la paquetería registra una CAGR esperada del 4,06% entre 2026-2031.

¿Qué importancia tiene el Ferrocarril China-Laos?

Redujo el tiempo de carga Kunming-Vientián a 10-12 horas y elevó los volúmenes ferroviarios un 326% en 2024, sustentando el cambio modal.

¿Dónde se concentran las inversiones en cadena de frío?

La Zona Económica Especial Savan-Seno alberga la mayor parte de la nueva capacidad con control de temperatura.

¿Siguen siendo un problema las tarifas fronterizas no oficiales?

Sí, los cargos informales añaden entre un 8% y un 12% a los costos viales transfronterizos, aunque las reformas aduaneras digitales tienen como objetivo reducirlos.

Última actualización de la página el: