Tamaño y Participación del Mercado de Carga y Logística de Texas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 139.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 144.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Texas por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de Texas fue valorado en USD 139,19 mil millones en 2025 y se estima que crecerá desde USD 144,23 mil millones en 2026 hasta alcanzar USD 172,24 mil millones en 2031, a una CAGR del 3,62% durante el período de previsión (2026-2031).

El ascenso sostenido del mercado se sustenta en el papel del estado como principal puerta de entrada de los Estados Unidos hacia México, donde el creciente comercio transfronterizo se alinea con la aceleración de la actividad de deslocalización cercana. Los megaproyectos de fabricación de semiconductores, el desarrollo de energías renovables y una extensa red de cumplimiento de pedidos de comercio electrónico amplifican los flujos de carga a través de infraestructuras de carretera, ferrocarril, aéreo, marítimo y oleoductos, estabilizando la demanda incluso cuando sectores individuales fluctúan. El mercado de carga y logística de Texas se beneficia de los incentivos gubernamentales bajo la Ley CHIPS y la Ley de Reducción de la Inflación, que añaden visibilidad de proyectos a largo plazo para los transportistas de carga pesada que apoyan movimientos de carga sobredimensionada. La intensidad competitiva moderada persiste porque 20 operadores nacionales y regionales atienden un amplio conjunto de demandas de nicho, desde almacenamiento controlado por temperatura hasta corretaje transfronterizo habilitado por IA. Los vientos en contra estructurales —principalmente la escasez de estacionamiento para camiones en los corredores de la I-35 y la I-10, los cuellos de botella del ferrocarril intermodal en Houston y Dallas-Fort Worth, y las interrupciones causadas por huracanes en la Costa del Golfo— moderan el crecimiento, pero no descarrilan la trayectoria de expansión más amplia.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con una participación de ingresos del 61,85% en 2025; se proyecta que la agencia de carga se expanda a una CAGR del 3,87% hasta 2031.

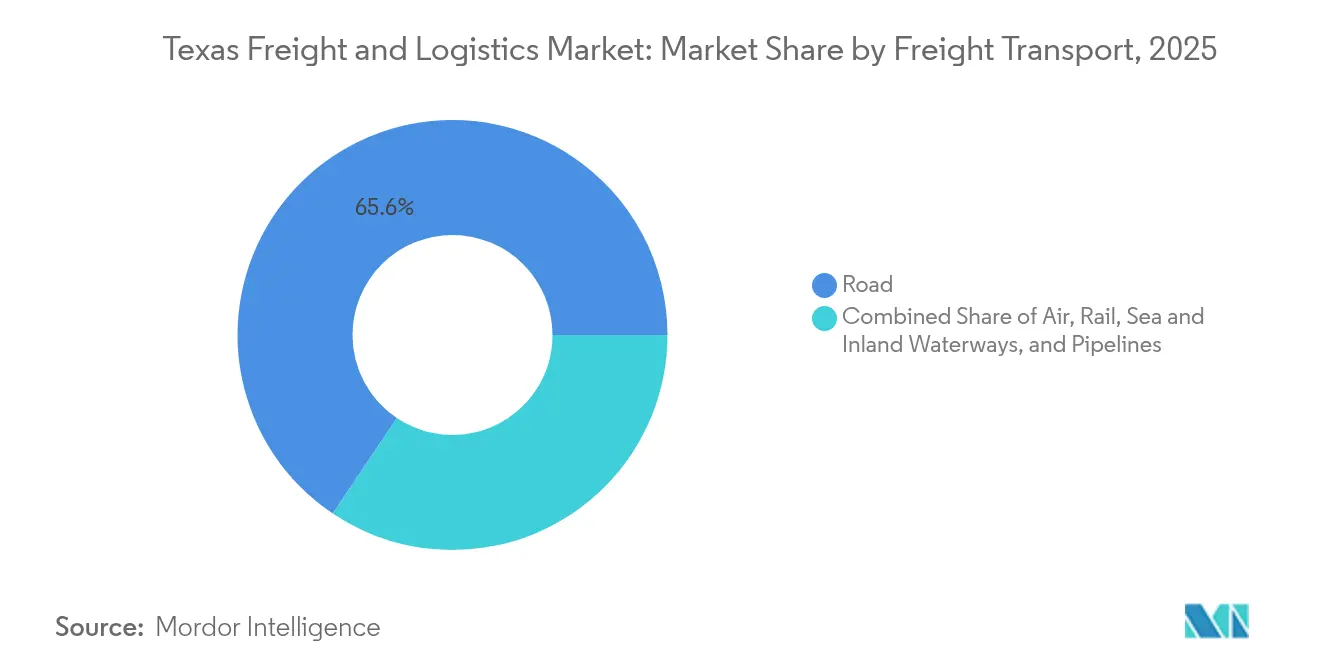

- Por modo de transporte de carga, la carretera representó el 65,60% de la participación del mercado de carga y logística de Texas en 2025, mientras que el flete aéreo exhibe la perspectiva de CAGR más rápida del 4,02%.

- Por destino de mensajería, expreso y paquetería (CEP), los envíos domésticos mantuvieron una participación del 87,12% del tamaño del mercado de carga y logística de Texas en 2025; se espera que el CEP internacional crezca a una CAGR del 4,16% hasta 2031.

- Por control de temperatura en almacenamiento, las instalaciones sin control de temperatura captaron el 73,55% del tamaño del mercado de carga y logística de Texas en 2025, mientras que el espacio con control de temperatura avanza a una CAGR del 4,05% hasta 2031.

- Por modo de agencia de carga, los servicios aéreos comandaron el 42,62% de los ingresos del segmento en 2025 y se prevé que registren una CAGR del 4,09% hasta 2031.

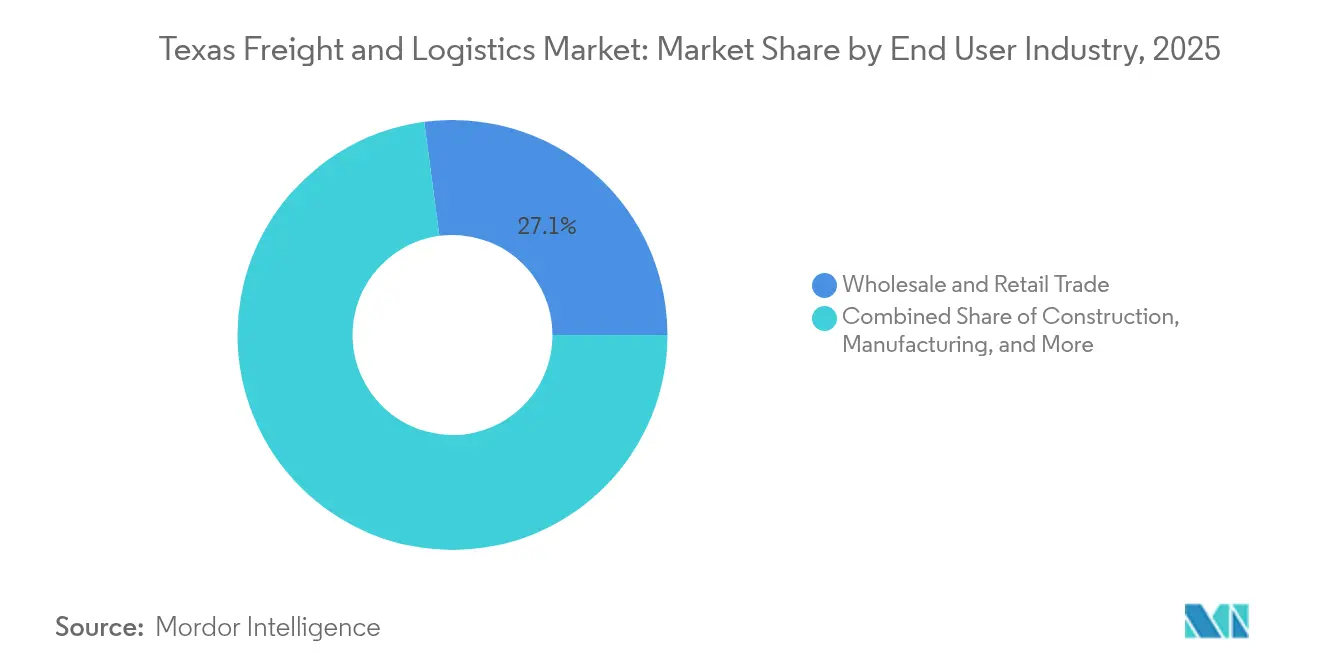

- Por usuario final, el comercio mayorista y minorista mantuvo el 27,10% de la participación del mercado de carga y logística de Texas en 2025 y es el de crecimiento más rápido con una CAGR del 4,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Texas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Auge del cumplimiento de pedidos de comercio electrónico | +0.8% | Áreas metropolitanas de Dallas–Fort Worth, Houston y Austin | Mediano plazo (2-4 años) |

| Flujos de deslocalización cercana desde México | +0.9% | Regiones fronterizas del sur de Texas, corredor de la I-35 | Corto plazo (≤ 2 años) |

| Carga sobredimensionada de la transición energética | +0.6% | Corredor petroquímico de la Costa del Golfo, este de Texas | Largo plazo (≥ 4 años) |

| Proyectos piloto de tecnología de corredor de carga conectada | +0.4% | Triángulo Dallas–Houston–San Antonio | Mediano plazo (2-4 años) |

| Automatización acelerada de almacenes | +0.5% | Principales centros de distribución metropolitanos en todo el estado | Corto plazo (≤ 2 años) |

| Subsidios federales a semiconductores CHIPS/IRA | +0.7% | Corredor Austin–San Antonio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Cumplimiento de Pedidos de Comercio Electrónico Transforma las Huellas de Distribución

El despliegue en todo el estado de Amazon de capacidades de entrega de paquetes de gran tamaño señala un cambio decisivo hacia el manejo de artículos más voluminosos que dominan el crecimiento del comercio electrónico[1]Karen Hao, "Amazon Expands Large-Package Delivery Network," Reuters, reuters.com. Los centros de distribución de Texas están reconfigurando los espacios de carga y adoptando clasificación automatizada para procesar muebles, electrodomésticos y artículos de mejoras del hogar de manera más eficiente. Los propietarios de almacenamiento en frío están remodelando instalaciones para el cumplimiento rápido de pedidos de comestibles a medida que aumentan los pedidos de alimentos en línea. Los proveedores de robótica reportan ganancias de rendimiento de dos dígitos cuando los sistemas de inventario impulsados por IA reemplazan la recolección manual, acelerando las tasas de rotación en los principales submercados de Dallas-Fort Worth y Houston. Estas mejoras de productividad refuerzan la competitividad del mercado de carga y logística de Texas al comprimir los plazos de entrega y reducir los costos laborales.

Los Flujos de Deslocalización Cercana desde México Impulsan la Carga Completa Transfronteriza

México superó a China como el principal socio comercial de Estados Unidos, impulsando un fuerte aumento en los cruces de camiones en Laredo, Pharr y El Paso[2]David Luhnow, "Mexico Becomes America's Top Trade Partner," Wall Street Journal, wsj.com. Las piezas automotrices y electrónicas ahora atraviesan el corredor de la I-35 en volúmenes que tensionan la capacidad existente de áreas de descanso y puentes. Para preservar los tiempos de ciclo, los corredores de carga despliegan análisis predictivos para pre-autorizar datos aduaneros y programar etapas fuera de horas pico. Los transportistas con equipos de despacho bilingüe y certificaciones C-TPAT obtienen ventaja para ganar contratos plurianuales de fabricantes de deslocalización cercana. Estos desarrollos elevan la importancia estratégica del mercado de carga y logística de Texas para los gestores de cadenas de suministro a nivel nacional que buscan redes regionales resilientes.

Inversiones en la Transición Energética Disparan la Carga Sobredimensionada

ExxonMobil, Occidental y otros actores principales están canalizando miles de millones hacia proyectos de hidrógeno azul, captura de carbono y energía eólica a lo largo de la Costa del Golfo, cada uno de los cuales requiere módulos que pesan cientos de toneladas[3]Jennifer A. Dlouhy, "ExxonMobil Plans USD 20 Billion Low-Carbon Investment," Bloomberg, bloomberg.com. Los especialistas en transporte pesado aseguran tarifas premium para navegar encuestas de rutas, aprobaciones de ingeniería de puentes y escoltas de movimientos nocturnos en carreteras rurales. La construcción paralela de oleoductos y estaciones de compresión estimula una demanda constante de remolques especializados y cuadrillas de aparejo. Las reformas de permisos por parte de agencias estatales comprimen los plazos de los proyectos, lo que lleva a los embarcadores a asegurar capacidad plurianual con transportistas que poseen registros de cumplimiento demostrados. El mercado de carga y logística de Texas, por lo tanto, se beneficia de un flujo de ingresos distintivo de carga sobredimensionada aislado de los ciclos económicos más amplios.

Proyectos Piloto de Tecnología de Corredor de Carga Conectada Mejoran la Rotación de Activos

La iniciativa de Transporte Conectado y Automatizado del Departamento de Transporte de Texas (TxDOT) equipa el triángulo Dallas–Houston–San Antonio con sensores de borde de carretera y comunicaciones entre vehículo e infraestructura[4]Texas Department of Transportation, "Connected and Automated Transportation Studies," txdot.gov. Las actualizaciones de rutas en tiempo real reducen los retrasos en horas pico para las flotas de camiones, mientras que las alertas de mantenimiento predictivo reducen los tiempos de inactividad no programados. Los datos de campo tempranos muestran velocidades promedio más rápidas en los segmentos piloto, lo que permite a los transportistas obtener un giro semanal adicional de los tractores de larga distancia. Los embarcadores recompensan esa fiabilidad con compromisos de volumen, reforzando la posición competitiva de los operadores habilitados digitalmente dentro del mercado de carga y logística de Texas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Grave déficit de estacionamiento para camiones | –0.6% | I-35 Laredo–Dallas; I-10 El Paso–Houston | Corto plazo (≤ 2 años) |

| Cuellos de botella de capacidad ferroviaria | –0.4% | Canal Naviero de Houston; Dallas-Fort Worth | Mediano plazo (2-4 años) |

| Disrupciones por clima extremo en la Costa del Golfo | –0.5% | Área metropolitana de Houston, corredor petroquímico del Golfo | Largo plazo (≥ 4 años) |

| Escasez de conductores y mano de obra en almacenes | –0.3% | Condados rurales y áreas metropolitanas más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grave Déficit de Estacionamiento para Camiones a lo largo de los Corredores de la I-35 y la I-10

Las paradas de camiones en el tramo de Laredo a Dallas operan a más del 100% de su capacidad de diseño durante las noches pico, obligando a los conductores a estacionarse en los arcenes de las autopistas. El tiempo perdido para asegurar estacionamiento legal erosiona la productividad e infla los costos de detención. Los límites de horas de servicio, sin cambios desde la pandemia, amplifican el impacto operativo cuando el estacionamiento seguro escasea. Las subvenciones estatales para la construcción de nuevas áreas de descanso siguen estando a años de su entrega, lo que significa que los transportistas deben incluir mayores márgenes de tiempo en los horarios —una ineficiencia que frena la CAGR del mercado de carga y logística de Texas.

Disrupciones por Clima Extremo en la Costa del Golfo Aumentan los Costos de Seguros y Desvíos de Rutas

El huracán Beryl cerró el Canal Naviero de Houston durante cuatro días en 2024 y cortó la electricidad a los centros de distribución que atienden a la mitad de la región del Golfo. Las aseguradoras posteriormente aumentaron las primas para los almacenes ubicados dentro de la zona de marejada ciclónica. Los transportistas ahora pre-planifican desvíos por huracanes que añaden cientos de millas a los corredores que conectan a los exportadores petroquímicos con los compradores del Medio Oeste. Estos aumentos de costos pesan sobre la competitividad de los operadores anclados a la infraestructura del Golfo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Comercio Mayorista y Minorista Impulsa un Doble Liderazgo

El comercio mayorista y minorista capturó el 27,10% del tamaño del mercado de carga y logística de Texas en 2025 y está registrando la CAGR más alta del 4,32% (2026-2031). La expansión de mega-centros de cumplimiento por parte de Amazon y los minoristas tradicionales de grandes superficies posiciona a Texas como un punto de almacenamiento de inventario nacional.

La manufactura ocupa el segundo lugar a medida que los fabricantes de semiconductores, aeroespacial y maquinaria aumentan la producción destinada a clientes domésticos y de exportación. La extracción y procesamiento de energía sigue siendo fundamental, pero la diversificación hacia las energías renovables inclina la mezcla de carga hacia turbinas sobredimensionadas y módulos de hidrógeno. La logística de construcción se mantiene robusta en los ciclos de inversión industrial, mientras que las exportaciones agrícolas de carne de res, algodón y granos sostienen una línea de base significativa de flete especializado en contenedores refrigerados y a granel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Función Logística: El Transporte de Carga Ancla el Liderazgo del Mercado

El transporte de carga generó el 61,85% del tamaño del mercado de carga y logística de Texas en 2025, subrayando la función del estado como hub de tránsito continental que conecta fábricas mexicanas, refinerías de la Costa del Golfo y centros de consumo del interior. La sólida conectividad intermodal permite a los transportistas cambiar sin interrupciones entre opciones de carretera, ferrocarril y vía fluvial, apoyando flujos de productos básicos que van desde combustibles refinados hasta mercancías minoristas. Los 3PL establecidos aprovechan las economías de escala para asegurar tarifas contractuales, mientras que los operadores especializados en transporte pesado capturan primas sobre equipos destinados a fábricas de semiconductores y plantas de hidrógeno.

Las perspectivas hasta 2031 muestran que la agencia de carga se expandirá a una CAGR del 3,87% a medida que la deslocalización cercana aumente la demanda de corretaje aduanero, consultoría de cumplimiento comercial y coordinación multimodal. Los especialistas en mensajería, expreso y paquetería (CEP) enfrentan una competencia cada vez mayor por parte de las redes de entrega controladas por los minoristas, lo que los empuja a diferenciarse mediante la densidad de centros de clasificación regionales y la visibilidad en tiempo real. Los proveedores de almacenamiento y depósito utilizan la automatización para reducir los índices operativos, mientras que los "otros servicios" de valor añadido, como las auditorías de sostenibilidad y el modelado del riesgo de la cadena de suministro, ganan tracción entre los embarcadores centrados en criterios ESG.

Por Destino de Mensajería, Expreso y Paquetería: Los Envíos Domésticos Impulsan el Volumen

El CEP doméstico dominó con una participación del 87,12% del tamaño del mercado de carga y logística de Texas en 2025, reflejando la proximidad a los clusters de población en el sur y centro de los Estados Unidos. Las expectativas de entrega en el mismo día y al día siguiente presionan a los transportistas a densificar los nodos de micro-cumplimiento en Austin y San Antonio para entregas regionales rápidas.

Los corredores internacionales de CEP exhiben una perspectiva de CAGR del 4,16% (2026-2031) a medida que maduran las estrategias de reabastecimiento desde México. Los paquetes de comercio electrónico transfronterizo cruzan en Laredo y Brownsville bajo las simplificadas reglas de la Sección 321, favoreciendo a los corredores que ofrecen herramientas integradas de datos aduaneros. El subsector de paquetes de gran tamaño crece más rápido que el de paquetes pequeños a medida que se aceleran las suscripciones de muebles, electrodomésticos y equipos de fitness, lo que obliga a los líderes del CEP a invertir en sistemas de clasificación para artículos sobredimensionados.

Por Control de Temperatura en Almacenamiento y Depósito: La Automatización Transforma las Operaciones sin Control de Temperatura

Los almacenes sin control de temperatura mantuvieron el 73,55% del tamaño del mercado de carga y logística de Texas en 2025, dando servicio a inventarios de electrónica, automotriz y mercancía general. Los despliegues de robótica reducen las horas de trabajo por unidad trasladada, elevando el rendimiento y el control de mermas.

Las instalaciones con control de temperatura, aunque representan una porción menor, registran una CAGR del 4,05% (2026-2031) a medida que las categorías farmacéuticas y de comestibles exigen una integridad casi perfecta de la cadena de frío. El sitio de Houston recientemente adquirido por Americold despliega estanterías móviles y grúas AS/RS, duplicando la densidad de palés en relación con las configuraciones convencionales. Las normas de la FDA y el USDA elevan el estándar de cumplimiento, presentando obstáculos para los nuevos participantes pero reforzando la captura de valor para los especialistas establecidos en cadena de frío.

Por Modo de Transporte de Carga: El Dominio de la Carretera Enfrenta Presiones de Cambio Modal

Los transportistas de carretera retuvieron el 65,60% de la participación del mercado de carga y logística de Texas en 2025, impulsados por la flexibilidad requerida para la entrega de última milla, el transporte transfronterizo por carretera y el acarreo petroquímico. La densidad constante de corredores a lo largo de la espina dorsal de la I-35 apoya relaciones favorables de viajes de retorno que mantienen las tarifas competitivas con el ferrocarril en viajes de menos de 500 millas.

El flete aéreo, aunque representa solo una fracción de un solo dígito intermedio del volumen, lidera el crecimiento modal con una CAGR del 4,02% (2026-2031) a medida que se aceleran los flujos de componentes de semiconductores y las transacciones de comercio electrónico de entrega al día siguiente. Las empresas ferroviarias combaten la congestión en las terminales a pesar de las continuas inversiones de capital, mientras que la ampliación del Canal Naviero de Houston eleva los volúmenes de barcazas y contenedores. El kilometraje de oleoductos para dióxido de carbono se expande silenciosamente, apoyando proyectos de captura y almacenamiento de carbono (CCS) que diversifican la base de ingresos del mercado de carga y logística de Texas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Agencia de Carga: Los Servicios Aéreos Lideran el Crecimiento a Pesar de las Restricciones

La agencia de flete aéreo aseguró el 42,62% de los ingresos de agencia de carga en 2025 y registra una CAGR del 4,09% hasta 2031. Las fábricas de semiconductores sincronizan la llegada de equipos con hitos de construcción ajustados, pagando una prima por servicios de vuelo chárter dedicado.

La agencia de carga marítima y por vías navegables interiores gira en torno al dominio de exportación petroquímica del Puerto de Houston y al creciente comercio de contenedores. Los cuellos de botella de capacidad en los principales aeropuertos de Texas desvían ocasionalmente los envíos urgentes a través de centros secundarios como San Antonio, lo que ilustra la agilidad requerida de los agentes de carga para mantener los niveles de servicio en el mercado de carga y logística de Texas.

Análisis Geográfico

El Triángulo de Texas —anclado por Dallas–Fort Worth, Houston y San Antonio— concentra el 70% de la población del estado y la mayoría de la infraestructura logística, garantizando densas redes de corredores que reducen las tasas de kilómetros vacíos. El doble acceso ferroviario de Clase I de Dallas–Fort Worth y su ubicación central lo convierten en el hub para la consolidación nacional de carga fraccionada, mientras que el complejo petroquímico de Houston alimenta las exportaciones de graneles y contenedores a través de un proyecto de dragado en expansión del canal naviero. Las iniciativas de tráfico estatal aplican tecnología de corredor conectado para sincronizar los flujos de carga entre estas áreas metropolitanas, reforzando el papel nacional del mercado de carga y logística de Texas.

Los condados fronterizos como Webb, Hidalgo y El Paso canalizan volúmenes crecientes de deslocalización cercana, con Laredo gestionando por sí solo una participación considerable del comercio de camiones entre Estados Unidos y México. Las ampliaciones de puentes y los programas unificados de pre-inspección de carga acortan el tiempo de espera en frontera, aunque persisten los déficits de estacionamiento para camiones y el espacio limitado de etapas de acarreo. El Valle del Río Grande alberga cada vez más instalaciones de cross-docking que transfieren carga entre transportistas mexicanos y estadounidenses bajo marcos regulatorios espejados, consolidando el papel de la región en la industria de carga y logística de Texas.

Panorama Competitivo

El mercado de carga y logística de Texas alberga a los principales operadores que abarcan transporte por carretera, almacenamiento, agencia de carga, paquetería y soluciones integradas. Los gigantes nacionales de paquetería FedEx y UPS implementan reasignaciones de hubs y rediseños de redes terrestres para acomodar el crecimiento de paquetes de gran tamaño, con la renovación Network 2.0 de FedEx que reduce los traspasos redundantes y acorta los tiempos de entrega. Los transportistas de carga completa con activos propios J.B. Hunt, Schneider y Werner añaden servicios de corretaje y última milla sobre las competencias tradicionales de transporte de larga distancia para capturar una mayor participación de cartera.

Los especialistas regionales como Texas Logistic & Fulfillment Service aprovechan el conocimiento local de zonificación para obtener permisos de movimientos sobredimensionados más rápido que los competidores nacionales, creando nichos defendibles en proyectos de semiconductores y transición energética. Los disruptores de corretaje como Arrive Logistics y Redwood Logistics aprovechan motores de emparejamiento de carga impulsados por IA para reducir los kilómetros vacíos y mejorar los tiempos de entrega estimados predictivos, apelando a los embarcadores que buscan visibilidad en tiempo real.

Las fusiones y adquisiciones siguen siendo una palanca estratégica; la adquisición de DB Schenker por USD 14,9 mil millones por parte de DSV intensifica las economías de escala, especialmente en la agencia de carga transfronteriza. La consolidación de la cadena de frío avanza a medida que Americold y Lineage Logistics adquieren almacenes con control de temperatura en Houston y San Antonio para asegurar contratos farmacéuticos y de comestibles. Las solicitudes de patentes en tractores de patio autónomos y robótica de almacén por parte de operadores establecidos y startups sugieren una carrera armamentista tecnológica preparada para redefinir las estructuras de costos en todo el mercado de carga y logística de Texas.

Líderes de la Industria de Carga y Logística de Texas

FedEx Corporation

UPS Inc.

Total Quality Logistics

Schneider

Penske Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: CH Robinson presentó servicios de flete transfronterizo impulsados por análisis predictivos para comprimir los tiempos de espera en frontera.

- Abril de 2025: DSV finalizó su adquisición de DB Schenker por USD 14,9 mil millones, expandiendo la capacidad de logística contractual en todo el estado.

- Marzo de 2025: Americold adquirió una instalación de almacenamiento en frío en Houston con automatización de alta densidad para atender a clientes farmacéuticos y de comercio electrónico de alimentos.

- Enero de 2025: Total Quality Logistics abrió una oficina de 8.754 pies cuadrados en Fort Worth para profundizar la cobertura de corretaje en el norte de Texas.

Alcance del Informe del Mercado de Carga y Logística de Texas

La carga y la logística hacen referencia al transporte de mercancías en los mercados doméstico e internacional a través de varios modos, incluidos el aéreo, el ferroviario y las carreteras. Este informe incluye un análisis completo de antecedentes del Mercado de Carga y Logística de Texas, que comprende la evaluación de la economía y la contribución de los sectores en la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto del COVID-19.

El Mercado de Carga y Logística de Texas está segmentado Por Función (Transporte de Carga, Agencia de Carga, Almacenamiento y Servicios de Valor Añadido) y Por Usuario Final (Construcción, Petróleo y Gas y Cantería, Agricultura, Pesca y Silvicultura, Manufactura y Automotriz, Comercio Distributivo y Otros Usuarios Finales). El informe ofrece valores de tamaño y previsión del mercado (miles de millones de USD) para todos los segmentos anteriores.

| Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agencia de Carga | Por Modo de Transporte | Aéreo |

| Marítimo y Vías Navegables Interiores | ||

| Otros | ||

| Transporte de Carga | Por Modo de Transporte | Aéreo |

| Ferroviario | ||

| Carretera | ||

| Marítimo y Vías Navegables Interiores | ||

| Oleoductos | ||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura | ||

| Otros Servicios | ||

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Por Función Logística | Mensajería, Expreso y Paquetería (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agencia de Carga | Por Modo de Transporte | Aéreo | |

| Marítimo y Vías Navegables Interiores | |||

| Otros | |||

| Transporte de Carga | Por Modo de Transporte | Aéreo | |

| Ferroviario | |||

| Carretera | |||

| Marítimo y Vías Navegables Interiores | |||

| Oleoductos | |||

| Almacenamiento y Depósito | Por Control de Temperatura | Sin Control de Temperatura | |

| Con Control de Temperatura | |||

| Otros Servicios | |||

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura | ||

| Construcción | |||

| Manufactura | |||

| Petróleo y Gas, Minería y Cantería | |||

| Comercio Mayorista y Minorista | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de Texas?

El tamaño del mercado de carga y logística de Texas se sitúa en USD 144,23 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado hasta 2031?

Se prevé que se expanda a una CAGR del 3,62%, alcanzando USD 172,24 mil millones en 2031.

¿Qué función logística tiene la mayor participación?

El transporte de carga lideró con el 61,85% de los ingresos de 2025.

¿Qué segmento de usuario final está creciendo más rápido?

El comercio mayorista y minorista avanza a una CAGR del 4,32% hasta 2031.

¿Cómo están influyendo los proyectos de semiconductores en la demanda logística?

Las fábricas respaldadas por la Ley CHIPS en Taylor y Sherman requieren movimientos aéreos especializados y de carga pesada, impulsando los servicios de flete premium.

¿Qué desafío importante podría limitar la eficiencia del transporte por carretera en Texas?

Los graves déficits de estacionamiento para camiones a lo largo de la I-35 y la I-10 limitan la productividad de los conductores y alargan los tiempos de entrega.

Última actualización de la página el: