Tamaño y Participación del Mercado de Sistemas de Navegación Inercial (INS)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación Inercial (INS) por Mordor Intelligence

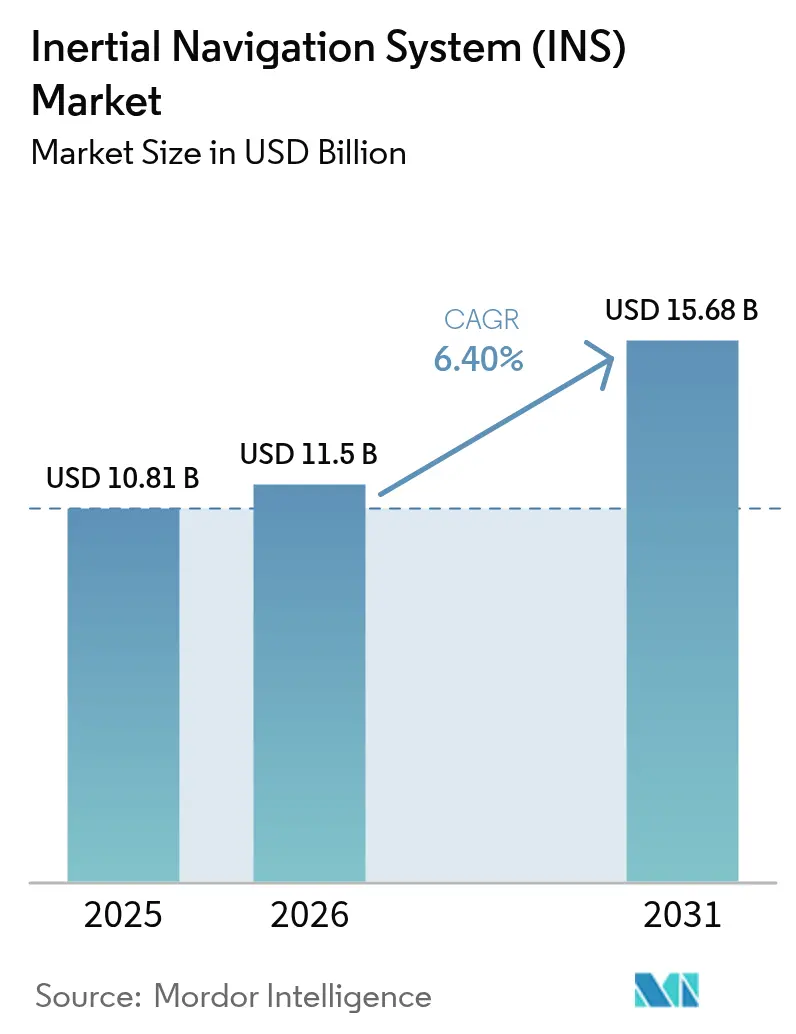

El tamaño del mercado de sistemas de navegación inercial fue valorado en USD 10.810 millones en 2025 y se estima que crecerá desde USD 11.500 millones en 2026 hasta alcanzar USD 15.680 millones en 2031, a una CAGR del 6,40% durante el período de pronóstico (2026-2031). Las mayores asignaciones de defensa, incluido el presupuesto de investigación de USD 141.000 millones del Departamento de Defensa de los Estados Unidos que destina USD 1.500 millones para iniciativas GPS-Enterprise, están anclando la demanda de plataformas de navegación resilientes. Avances como el Interferómetro de Haz de Átomos Enfriados en 3D Continuo del Laboratorio de Investigación Naval de los Estados Unidos también están abordando las limitaciones de deriva que restringen el rendimiento en escenarios de denegación de GPS. [1]El interferómetro de átomos traza el camino de navegación inercial de la Marina. Phys.org, phys.org Las adquisiciones estratégicas —ejemplificadas por la compra de Civitanavi Systems por parte de Honeywell por EUR 200 millones (USD 226 millones)— están consolidando el conocimiento en sensores y ampliando el alcance global. [2]Honeywell adquirirá Civitanavi Systems. Honeywell, honeywell.com Las arquitecturas MEMS de bajo costo amplían la adopción más allá de la defensa, mientras que los giroscopios ópticos y cuánticos abren nichos premium. La industria espacial comercial, los vehículos autónomos y los sistemas no tripulados ofrecen cada uno una trayectoria de varios años para escalar a medida que los gobiernos y las empresas priorizan soluciones resilientes de Posicionamiento, Navegación y Temporización (PNT).

Conclusiones Clave del Informe

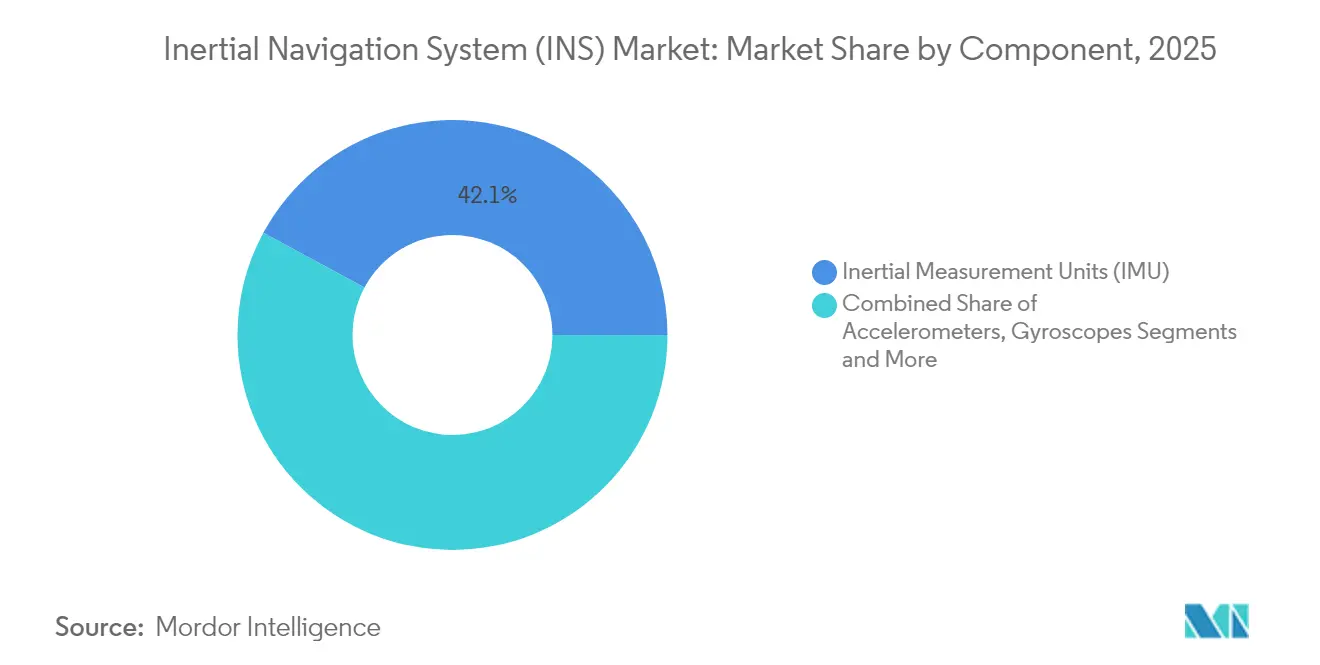

- Por componente, las Unidades de Medición Inercial lideraron con una participación del 42,12% en el mercado de sistemas de navegación inercial en 2025; se prevé que el segmento se expanda a una CAGR del 7,25% hasta 2031.

- Por tecnología, los dispositivos MEMS capturaron una participación de ingresos del 36,65% en 2025, y se proyecta que esta porción del mercado de sistemas de navegación inercial crezca a una CAGR del 8,35%.

- Por grado de rendimiento, los productos de grado de navegación mantuvieron una participación del 33,55% del tamaño del mercado de sistemas de navegación inercial en 2025, mientras que las ofertas de grado de consumo están en camino de alcanzar una CAGR del 8,45% hasta 2031.

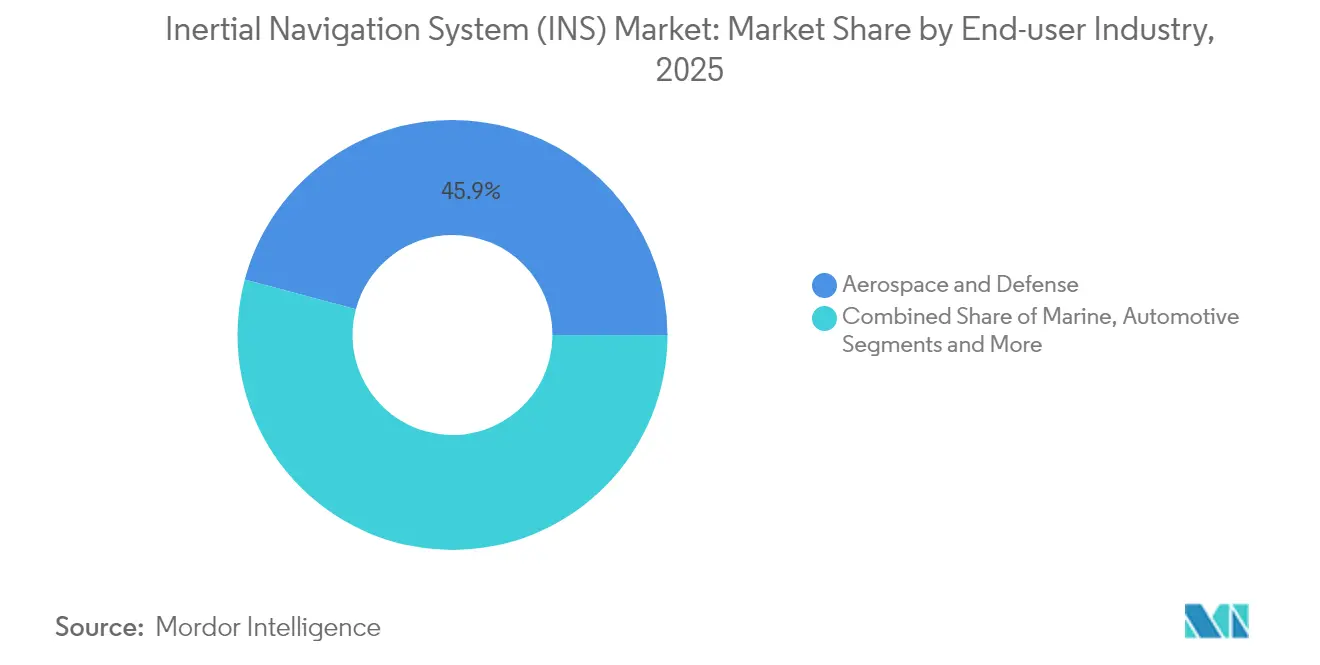

- Por industria de usuario final, aeroespacial y defensa dominó con una participación del 45,85% en 2025; las aplicaciones automotrices representan el segmento de más rápido crecimiento con una CAGR del 8,05%.

- Por plataforma, los sistemas aéreos representaron el 38,35% del conjunto de ingresos de 2025, mientras que las plataformas espaciales exhiben una perspectiva de CAGR líder del 7,7%.

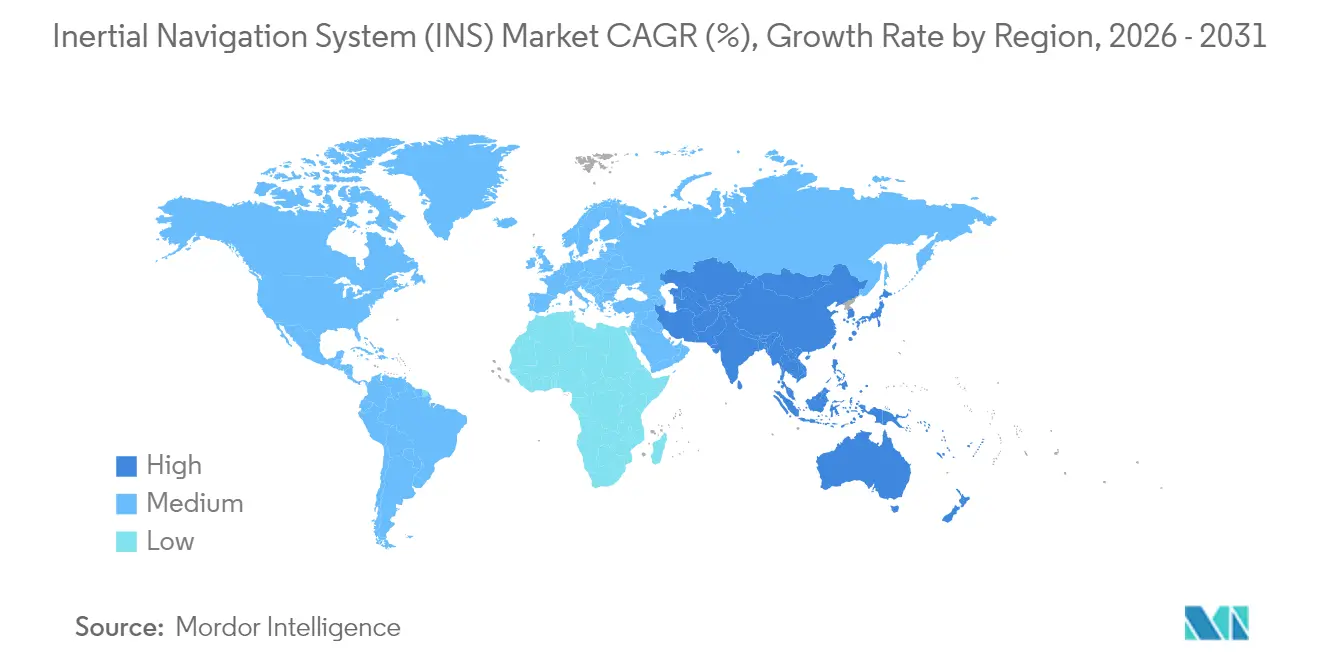

- Por geografía, América del Norte comandó el 31,10% del total de 2025; Asia-Pacífico avanza a una CAGR del 9,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Navegación Inercial (INS)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor gasto militar y de defensa | 1.80% | Global, concentración en América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Creciente adopción en vehículos autónomos | 1.50% | Global, liderado por América del Norte y APAC | Largo plazo (≥ 4 años) |

| Creciente demanda de sistemas no tripulados | 1.20% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| INS miniaturizado que permite municiones de precisión guiada | 0.90% | América del Norte, Europa, mercados seleccionados de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Gasto Militar y de Defensa

La modernización de la defensa está canalizando capital sin precedentes hacia el mercado de sistemas de navegación inercial. La asignación de USD 141.000 millones en I+D, pruebas y evaluación de los Estados Unidos dedica USD 1.500 millones a programas GPS-Enterprise que se integran perfectamente con cargas útiles INS de alta precisión. Los contratistas europeos reflejan este impulso; Thales registró EUR 25.300 millones (USD 27.500 millones) en pedidos de 2024 que incluyeron equipos de navegación para plataformas terrestres y navales. Las iniciativas navales como el Navegador de Giroscopio Láser de Anillo AN/WSN-7 subrayan un giro táctico hacia operaciones independientes del GPS. La adopción por parte de la OTAN de Sistemas de Navegación Inercial de Buques estandarizados destaca la armonización a nivel de alianza. Colectivamente, estos programas aceleran la demanda de sensores de grado de navegación con tolerancia a la radiación y resiliencia a la guerra electrónica.

Creciente Adopción en Vehículos Autónomos

Los fabricantes de equipos originales de vehículos consideran el INS robusto como un requisito previo para la autonomía de Nivel 4-5, catalizando una porción considerable del mercado de sistemas de navegación inercial. Los esquemas de fusión 5G-IMU débilmente acoplados han demostrado una precisión de 14 cm para el 95% del tiempo de ejecución, eclipsando los métodos heredados solo con GPS. [3]Giroscopio de fibra óptica interferométrico de grado de navegación. arXiv, arxiv.org La CAGR del 8,2% del sector refleja la adopción en modelos de mercado masivo, no solo en flotas premium. Los giroscopios MEMS fabricados con carburo de silicio logran factores Q de 4,6 millones a 80 °C, manteniendo la inestabilidad de sesgo por debajo de 0,5°·h⁻¹, un resultado muy adecuado para habitáculos automotrices de alta temperatura. La fusión de sensores mediante Filtros de Kalman Sin Aroma ha reducido los errores RMS a menos de 5 m, reforzando la guía a nivel de carril. A medida que la regulación converge en estándares de seguridad, los proveedores de primer nivel incorporan IMU de doble redundancia, convirtiendo el INS en un elemento de diseño central en lugar de un complemento opcional.

Creciente Demanda de Sistemas No Tripulados (UAV, UGV, USV)

Los drones autónomos, los robots terrestres y los buques de superficie frecuentemente pierden cobertura satelital en teatros subterráneos o litorales, elevando la necesidad de soluciones INS de grado táctico. Las plataformas mineras cooperativas ilustradas por YuGong dependen del INS fusionado con LiDAR y cámaras para coordinar los movimientos de camiones de acarreo en minas a cielo abierto. Los vehículos subterráneos rastrean la guía de banda de luz y realizan navegación por estima cuando el GNSS se alinea deficientemente. Los giroscopios de resonador de microconcha recortados a 0,32 mHz de desajuste de frecuencia logran estabilidad de grado táctico en volúmenes adecuados para pequeños UAV. Los buques de superficie marítimos no tripulados aprovechan las estaciones hidroacústicas y los sensores inerciales para rivalizar con los registros de velocidad Doppler a menor costo operativo. La convergencia de la planificación de rutas con inteligencia artificial y los datos inerciales de alto ancho de banda sustenta un impulso a largo plazo para este motor.

INS Miniaturizado que Permite Municiones de Precisión Guiada

Las doctrinas de ataque de precisión amplifican la propuesta de valor de los sensores compactos de grado de navegación. Los giroscopios de resonador de disco similares a telarañas ahora ofrecen una reducción de ruido de 20 dB y un rango de entrada de ±130°/s sin recorte activo. A nivel de sistemas, las convocatorias SBIR de la Marina de los Estados Unidos solicitan osciladores endurecidos a la radiación para reforzar la supervivencia de misiles en entornos nucleares o espaciales. Los giroscopios de fibra óptica que utilizan fibras de núcleo de aire anti-resonantes registran una caminata aleatoria angular de 0,0038 deg h⁻¹/², apoyando envolventes de misión de larga duración. A medida que las curvas de costos se reducen, los proveedores capaces de empaquetar estos avances en módulos de conexión y uso ampliarán su posición en el mercado de sistemas de navegación inercial.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Navegación Inercial (INS)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los sistemas de grado de navegación | -1.4% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Error de deriva acumulado frente a GNSS | -0.8% | Global, que afecta las aplicaciones INS independientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas de Grado de Navegación

Los conjuntos de grado de navegación con precios entre USD 50.000 y USD 200.000 han restringido históricamente la penetración en dominios sensibles al costo. Aunque los rendimientos de MEMS están mejorando, la brecha de precio de tres veces frente a las alternativas de grado táctico aún desalienta la adopción en economías emergentes. Los giroscopios ópticos a escala de chip desarrollados por Anello Photonics afirman un error de distancia del 0,1% en 100 km mientras comprimen el costo de la lista de materiales. La investigación paralela muestra que la fusión de sensores basada en microcontroladores de bajo costo logra una precisión submétrica bajo el agua, lo que demuestra que las mejoras algorítmicas pueden compensar parcialmente los precios del hardware. Los proveedores están adoptando modelos fab-lite y acuerdos de licencia para reducir los gastos generales de calibración por unidad, aunque la asequibilidad sigue siendo un lastre a mediano plazo para la expansión del mercado de sistemas de navegación inercial.

Error de Deriva Acumulado Frente a GNSS

Incluso los giroscopios de alta gama acumulan sesgo con el tiempo, produciendo errores de una a dos millas náuticas por hora cuando se dejan sin asistencia. La interferometría de átomos promete negar la deriva al bloquear las mediciones de fase en constantes atómicas fundamentales, como lo demostró el prototipo de interferómetro de la Marina. Los resultados de laboratorio muestran que los perfiles de rotación óptimos de IMU reducen a la mitad el error posicional durante las interrupciones de GNSS, pero la implementación añade complejidad mecánica. Las capas de respaldo referenciadas por terreno o eLORAN están bajo evaluación para limitar el crecimiento del error en el peor caso. Hasta que dichas pilas de múltiples sensores alcancen la madurez de producción, las preocupaciones por la deriva continuarán moderando los despliegues INS independientes dentro del mercado de sistemas de navegación inercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Navegación Inercial (INS)

Por Componente:

Las IMU Lideran la Tendencia de IntegraciónLas IMU generaron el 42,12% de los ingresos de 2025, reforzando su papel como bloque de construcción fundamental del mercado de sistemas de navegación inercial. La robusta integración en un solo paquete de acelerómetros triaxiales, giroscopios y magnetómetros opcionales reduce el cableado, el peso y los costos de calibración. Esta configuración está escalando hacia armas guiadas, robots industriales y drones de consumo a medida que mejora la economía unitaria. Se proyecta que el segmento registre una CAGR del 7,25% hasta 2031, impulsado por el envasado al vacío a nivel de oblea y el modelado de errores basado en aprendizaje automático que reduce la varianza de Allan en márgenes de dos dígitos.

Los robots autónomos de almacén y huerto ilustran la demanda emergente a medida que la recepción de GNSS se degrada en interiores o bajo follaje denso. Un algoritmo GRU-Transformer redujo el RMSE posicional en un 61,6% en comparación con el EKF tradicional, subrayando el efecto multiplicador del filtrado avanzado. La robótica de inventario emplea IMU asistidas por visión para lograr una detección de artículos del 95,8% en estantes bajos. Estos despliegues refuerzan la trayectoria de las IMU hacia la ubicuidad y afirman su participación en expansión dentro del mercado de sistemas de navegación inercial.

Por Tecnología:

MEMS Impulsa la Reducción de CostosLos dispositivos MEMS poseían el 36,65% de los ingresos en 2025, un testimonio de la escala de fundición y la litografía en maduración. El menor consumo de energía y la resiliencia a los golpes posicionan a los giroscopios MEMS como opciones lógicas para teléfonos inteligentes y ADAS automotriz. Los pronósticos sitúan una CAGR del 8,35% en los envíos de MEMS a medida que las fábricas cambian a carburo de silicio de 200 mm y despliegan grabado de alta relación de aspecto para lograr factores Q superiores a 4 millones.

Los nichos de alta precisión aún dependen de giroscopios láser de anillo o de fibra óptica, aunque las soluciones de guía de onda óptica sobre silicio están reduciendo la brecha de rendimiento. Un giroscopio óptico en chip informa una precisión posicional de grado centimétrico mientras ocupa menos de 1 cm² de área de dado. Simultáneamente, los investigadores de láser de anillo en INFN-Pisa mejoraron la estabilidad del contraste de franjas, extendiendo potencialmente el MTBF para unidades de grado de navegación. A medida que estas innovaciones se comercializan, MEMS sigue siendo el pivote para el crecimiento en volumen en el mercado de sistemas de navegación inercial.

Por Grado de Rendimiento:

El Grado de Navegación Lidera el Segmento PremiumLos paquetes de grado de navegación entregaron el 33,55% de los ingresos de 2025, pero tienen el precio de venta promedio más alto en el mercado de sistemas de navegación inercial. La estabilidad de sesgo por debajo de 0,01°/h y la caminata aleatoria angular por debajo de 0,001°/√h permiten misiones de larga duración sin actualizaciones externas. Los giroscopios de fibra óptica que emplean fibras de núcleo de aire anti-resonantes lograron un rendimiento de 0,0038 deg h⁻¹/², confirmando la robustez ambiental para activos estratégicos.

Los productos de grado de consumo están registrando una CAGR del 8,45% a medida que los teléfonos inteligentes, los dispositivos portátiles y el infoentretenimiento en el automóvil se unen al grupo de compradores. Mejoras como los giroscopios de resonador de disco autorecortados que cumplen con los puntos de referencia tácticos a precios de mercado masivo destacan el efecto de goteo de la I+D. Se predice que el tamaño del mercado de sistemas de navegación inercial para implementaciones de consumo superará los USD 2.290 millones para 2031, absorbiendo la demanda latente de realidad aumentada, juegos y micromovilidad.

Por Industria de Usuario Final:

Aeroespacial y Defensa Mantiene el LiderazgoLas aplicaciones aeroespaciales y de defensa representaron el 45,85% de los ingresos totales de 2025, subrayando el apetito duradero del sector por dispositivos de alta precisión endurecidos a la radiación. El contrato Geonix de Safran con las Fuerzas de Defensa de Finlandia destaca la inversión europea en PNT seguro.

Las líneas automotrices siguen siendo las de más rápida expansión, con una CAGR del 8,05%, impulsadas por la presión regulatoria para ADAS y la demanda de los consumidores de características de conveniencia. Los forwarders forestales equipados con control GNSS/INS redujeron el error posicional a 0,4 m, demostrando la viabilidad económica para los fabricantes de equipos originales de maquinaria pesada. La energía, la marina y la robótica industrial colectivamente conforman el resto del mercado de sistemas de navegación inercial, cada uno exhibiendo un crecimiento de un solo dígito medio vinculado a las hojas de ruta de automatización.

Por Plataforma:

Las Aplicaciones Aéreas Impulsan la InnovaciónLas integraciones aéreas representaron el 38,35% de la facturación agregada en 2025, beneficiándose de la renovación de flotas comerciales y los ciclos de actualización de aeronaves militares. Las soluciones cinemáticas en tiempo real para operaciones de encuentro de CubeSat han demostrado una precisión relativa a nivel centimétrico, allanando el camino para misiones de servicio orbital autónomo.

Las naves espaciales representan la frontera de crecimiento, expandiéndose a una CAGR del 7,7% a medida que los ritmos de lanzamiento se aceleran y los operadores de constelaciones priorizan la redundancia PNT a bordo. La regla de exención de licencia del Departamento de Comercio de los Estados Unidos para exportaciones a aliados clave reduce la fricción en las transacciones, alentando a los proveedores a incorporar INS endurecido a la radiación en buses de pequeños satélites. Los segmentos terrestre y naval continúan diversificándose a medida que los vehículos terrestres y de superficie no tripulados normalizan los patrones de uso de INS en flotas de defensa y comerciales, completando el mercado de sistemas de navegación inercial.

Análisis Geográfico

Mercado de Sistemas de Navegación Inercial (INS) en América del Norte

América del Norte retuvo el 31,10% del mercado de sistemas de navegación inercial en 2025, impulsada por un ciclo de presupuesto de defensa que prioriza el posicionamiento, la navegación y el cronometraje (PNT) resilientes. Northrop Grumman cerró el primer trimestre de 2025 con una cartera de pedidos de 91,5 mil millones de USD, lo que subraya un horizonte a largo plazo para las actualizaciones de aviónica y navegación de misiles. La simplificación regulatoria, como la enmienda a las Regulaciones de Administración de Exportaciones, reduce aproximadamente 90 solicitudes de licencia anuales y acelera las entregas de tecnología espacial. La sólida financiación del sector privado para proyectos piloto de vehículos autónomos y proveedores de lanzamiento comercial sostiene las tasas de renovación tecnológica, reforzando el liderazgo de la región.

Mercado de Sistemas de Navegación Inercial (INS) en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 9,05% hasta 2031, impulsada por la modernización de la defensa, la escala de fabricación de semiconductores y la rápida adopción de vehículos aéreos no tripulados. Japón y Corea del Sur están incrementando el gasto de capital en ADAS y micromovilidad, mientras que la constelación de navegación indígena de India impulsa la integración doméstica de INS en vehículos de lanzamiento y misiles. Los fabricantes de teléfonos inteligentes chinos continúan integrando configuraciones de doble IMU para mejorar el posicionamiento en interiores, contribuyendo a cambiar la percepción del consumidor hacia capacidades de navegación premium.

Mercado de Sistemas de Navegación Inercial (INS) en EMEA y América del Sur

Europa se beneficia de campeones aeroespaciales verticalmente integrados y programas concertados de la OTAN. La adquisición de Civitanavi por parte de Honeywell refuerza la base de suministro regional para giroscopios de fibra óptica. Thales registró un incremento del 49% en pedidos provenientes de mercados emergentes, lo que pone de relieve el atractivo exportador de las plataformas europeas thalesgroup.com. La exploración energética en el Mar del Norte y el Mediterráneo demanda equipos de INS submarinos para la inspección de tuberías, ofreciendo un impulso incremental. Bolsas de demanda más pequeñas pero en constante crecimiento en Oriente Medio, África y América del Sur provienen de programas de perforación en alta mar, minería y seguridad fronteriza que dependen de la navegación independiente del GPS.

Panorama regulatorio

El mercado de sistemas de navegación inercial (INS) está determinado por controles de exportación de doble uso y marcos de seguridad y aeronavegabilidad específicos del sector. En el Reino Unido, las Export Control (Amendment) Regulations 2025 (SI 2025/532) actualizaron las notas técnicas de la Categoría 7 (Navegación y Aviónica), aclarando definiciones que afectan la clasificación y otorgamiento de licencias de sistemas INS y componentes relacionados, con especial relevancia para usos de grado de navegación y militares.

En el ámbito civil, las normativas europeas de aviación y automoción están endureciendo las expectativas de integridad y garantía para las funciones de navegación. El marco de la UE para la certificación de equipos ATM/ANS ha estado en vigor desde septiembre de 2023 y proporciona vías de cumplimiento estructuradas, como certificados o declaraciones de conformidad de diseño, que influyen en la adquisición de equipos de navegación y vigilancia certificados para los servicios europeos de navegación aérea. En el transporte por carretera, el Reglamento de Ejecución (UE) 2026/481 de la Comisión (marzo de 2026) modifica las disposiciones de homologación de tipo para sistemas de conducción automatizada. En junio de 2026, el trabajo del UN/WP.29 sobre un proyecto de Reglamento de la ONU y un proyecto de Reglamento Técnico Global para Sistemas de Conducción Automatizada impulsará a los fabricantes hacia prácticas más sólidas de gestión de seguridad, evidencia de validación y monitoreo posterior al despliegue, aumentando las exigencias sobre la integridad de sensores y navegación para vehículos que utilizan INS como parte de sus pilas de conducción automatizada.

Análisis de la cadena de valor

La cadena de valor de INS comienza con insumos especializados y subcomponentes, pasa por la fabricación de sensores y la integración de sistemas, y luego transita hacia la certificación o calificación e instalación a nivel de plataforma. Los insumos ascendentes incluyen materiales de fabricación MEMS, sílice fundida de alta pureza y recubrimientos ópticos para componentes fotónicos, y gases como el helio-neón para arquitecturas heredadas de giróscopos láser. Los participantes intermedios abarcan proveedores integrados de aeroespacial y defensa que producen o ensamblan sistemas de grado de navegación (incluidos Honeywell, Northrop Grumman, Safran y Thales) y proveedores especializados que se enfocan en módulos de navegación INS táctica e industrial y asistida por GNSS (incluidos KVH Industries, SBG Systems y VectorNav Technologies).

El acceso a capacidad avanzada de semiconductores y fabricación de precisión es un cuello de botella clave, junto con la fricción de cumplimiento para las transferencias transfronterizas de tecnología de giróscopos de alto grado bajo controles del tipo ITAR/EAR. Para proteger la disponibilidad de subconjuntos críticos, los fabricantes han recurrido a una mayor integración vertical y estrategias de doble fuente, incluso para bobinas de fibra óptica y IMU MEMS. La distribución e integración normalmente se llevan a cabo a través de las cadenas de suministro de aviónica OEM y electrónica vehicular, donde la calificación y las pruebas ambientales, junto con el soporte de ciclo de vida a largo plazo, como repuestos, calibración y actualizaciones, pueden ser tan decisivos como el costo inicial del hardware.

Panorama Competitivo

El mercado de sistemas de navegación inercial sigue moderadamente consolidado, con un grupo de grandes empresas diversificadas de aeroespacial y defensa que representan la mayor parte de las victorias de diseño. La adquisición de Civitanavi por parte de Honeywell refleja un clásico juego de integración horizontal que asegura la propiedad intelectual de giroscopios de fibra óptica y ancla los canales de ventas europeos. Thales y Safran escalan a través de grandes capturas de programas, aprovechando la producción verticalmente integrada para defender el margen.

Las empresas emergentes se diferencian mediante giroscopios de guía de onda óptica y sensores cuánticos. Anello Photonics persigue un modelo sin fábrica que combina circuitos integrados fotónicos con control CMOS, prometiendo reducir el costo unitario en porcentajes de dos dígitos. One Silicon Chip Photonics alinea su hoja de ruta hacia la navegación de precisión centimétrica para drones comerciales, una adyacencia atractiva a medida que se multiplican los pilotos de entrega por drones.

Los laboratorios de investigación gubernamentales influyen en la dirección tecnológica al reducir el riesgo de las técnicas cuánticas y de interferometría de átomos. El interferómetro sin deriva del Laboratorio de Investigación Naval de los Estados Unidos podría trastornar los puntos de referencia de rendimiento si se transfiere fuera del laboratorio. Mientras tanto, los incentivos de relocalización de la cadena de suministro en los Estados Unidos y Europa fomentan la fabricación local de giroscopios MEMS, aislando a los fabricantes del riesgo geopolítico. La presión competitiva, por tanto, gira en torno al salto tecnológico, el tiempo hasta la calificación y la capacidad de proporcionar soluciones PNT de pila completa bajo un único acuerdo de nivel de servicio.

Líderes de la Industria de Sistemas de Navegación Inercial (INS)

Northrop Grumman Corporation

MEMSIC Inc.

Honeywell International Inc.

Tersus GNSS Inc.

Inertial Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sistemas de Navegación Inercial (INS)

- Honeywell International Inc.

- Northrop Grumman Corp.

- Safran Electronics and Defense

- Thales Group

- Bosch Sensortec GmbH

- KVH Industries Inc.

- Trimble Inc.

- NovAtel Inc. (Hexagon)

- iXblue (Exail)

- VectorNav Technologies LLC

- MEMSIC Inc.

- Parker Hannifin – LORD MicroStrain

- Tersus GNSS Inc.

- Inertial Labs Inc.

- Oxford Technical Solutions Ltd.

- Inertial Sense LLC

- Aeron Systems Pvt. Ltd.

- STMicroelectronics NV

- Analog Devices Inc.

- Raytheon Technologies Corp.

Leer el Análisis de las Empresas del Mercado de Sistemas de Navegación Inercial (INS)

Oportunidades de mercado y perspectivas futuras

La demanda de defensa está orientando los INS hacia conceptos operativos resilientes y en entornos con GPS comprometido, creando oportunidades para la modernización de módulos GPS/INS embebidos con capacidad M-Code, pilas de navegación alternativas y sensores inerciales de gama alta que mantienen el rendimiento frente a interferencias y suplantación de señal. Un indicador concreto es el Aviso Especial de DARPA de mayo de 2026 (DARPA-SN-26-88) para el programa PINPOINT, que apunta a nuevos enfoques para abordar los límites actuales de rendimiento de la navegación inercial MEMS y refuerza un flujo de I+D a adquisición para soluciones inerciales de mayor precisión y menor deriva. Por otro lado, el compromiso de la Fuerza Aérea de EE. UU. de 49,7 millones de USD (julio de 2026) hacia alternativas de navegación destaca la financiación programática para arquitecturas en las que el INS actúa como una capa de continuidad central en lugar de una copia de respaldo.

La autonomía marítima comercial y gubernamental también está creando una vía para los proveedores de INS a través de plataformas de integración modulares construidas alrededor de núcleos de navegación certificados. En mayo de 2026, Anschuetz lanzó AUTONOMICS para la navegación naval autónoma y la ejecución de misiones basada en su INS certificado SYNAPSIS NX, lo que apunta a una demanda de capas de integración definidas por software que se pueden desplegar sin reemplazar el hardware de navegación inercial certificado subyacente. El trabajo en sensores cuánticos respaldado por la UE, incluido el Gran Desafío de Horizonte Europa centrado en sensores cuánticos para navegación inercial, amplía las oportunidades para proveedores y laboratorios que trabajan en interferometría de átomos fríos y otros conceptos de baja deriva, particularmente cuando la soberanía y la navegación de larga duración sin actualizaciones externas impulsan los requisitos de adquisición.

Desarrollo Reciente de la Industria en el Mercado de Sistemas de Navegación Inercial (INS)

- Abril de 2026: Northrop Grumman entregó la primera unidad de producción de su solución de modernización de GPS/INS embebido (EGI-M) LN-351, integrando capacidad M-Code y el sistema operativo en tiempo real INTEGRITY-178 tuMP. Este hito hace la transición de la navegación resistente a interferencias desde el desarrollo hacia entregas de producción desplegables y respalda ciclos de modernización más amplios para PNT aerotransportado resiliente.

- Marzo de 2026: Honeywell presentó el HGuide i700 como un IMU disponible comercialmente y sin necesidad de licencia, dirigido a plataformas aéreas, terrestres y marítimas no tripuladas. El posicionamiento NLR reduce la fricción de exportación y adquisición para los integradores y acelera el despliegue de continuidad de navegación basada en INS en robótica y sistemas no tripulados.

- Junio de 2025: Honeywell lanzó el IMU de silicio de próxima generación HG3900, dirigido a la detección inercial MEMS de mayor rendimiento para aplicaciones aeroespaciales y de defensa. Al elevar la capacidad del IMU de silicio, el lanzamiento respalda un cambio más amplio hacia subsistemas inerciales más pequeños y ligeros que se pueden adoptar en más plataformas y formatos de integración.

Mercado de Sistemas de Navegación Inercial (INS) Alcance del informe y metodología de investigación

Definición y alcance del mercado

El mercado de sistemas de navegación inercial abarca los ingresos de unidades INS completas que utilizan giróscopos y acelerómetros (con procesamiento a bordo) para calcular posición, velocidad y actitud sin necesitar una señal externa.

Exclusiones de alcance: excluimos sensores de movimiento independientes vendidos sin cómputo de navegación integrado, y conjuntos de herramientas de fusión de sensores basados únicamente en software.

Descripción general de la segmentación

- Por Componente

- Acelerómetros

- Giroscopios

- Magnetómetros

- Unidades de Medición Inercial (IMU)

- Otros

- Por Tecnología

- Giroscopio Mecánico

- Giroscopio Láser de Anillo (RLG)

- Giroscopio de Fibra Óptica (FOG)

- Sistemas Microelectromecánicos (MEMS)

- Giroscopio de Resonador Hemisférico (HRG)

- Otros

- Por Grado de Rendimiento

- Grado de Navegación

- Grado Táctico

- Grado Industrial

- Grado Automotriz

- Grado de Consumo

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Marina

- Automotriz

- Industrial y Manufactura

- Petróleo y Gas y Energía

- Agricultura, Minería y Construcción

- Otros

- Por Plataforma

- Aéreo

- Terrestre

- Naval

- Espacial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- ASEAN

- Resto de APAC

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con un mapa claro de dónde surge la demanda de INS y cómo se compra típicamente en plataformas aéreas, terrestres, navales y espaciales. Para fundamentar esto, utilizamos documentos públicos de presupuesto de defensa, avisos de adquisición y adjudicación de contratos, estadísticas de aviación civil y lanzamientos espaciales, y normas de seguridad o rendimiento que describen los requisitos de navegación y detección inercial.

Para fundamentar los insumos del modelo, también revisamos datos comerciales gubernamentales de categorías relevantes de electrónica y aeroespacial, publicaciones de asociaciones industriales de aviónica y equipos marítimos, y revistas de ingeniería revisadas por pares sobre cambios en la tecnología de giróscopos y acelerómetros. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de buena reputación para seguir el impulso de envíos, los cambios en la combinación por grado (navegación, táctico, industrial) y la dirección de los precios. En algunos casos, utilizamos una suscripción de pago para datos financieros de empresas y una base de datos de patentes para confirmar la exposición corporativa y las prioridades de innovación declaradas. Las fuentes aquí enumeradas son solo ilustrativas, y verificamos muchos otros materiales públicos para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

Las llamadas y encuestas primarias se utilizaron para confirmar qué se compra realmente como INS (frente a un IMU), dónde ocurre la integración y cómo varían los precios según la plataforma y el grado de rendimiento. Hablamos con integradores de sistemas, especialistas en componentes, distribuidores orientados a OEM y expertos del lado de los usuarios finales, y luego utilizamos esa retroalimentación para ajustar los supuestos que no podían validarse completamente a partir de documentos públicos. Debido a que la demanda es global, verificamos de forma cruzada los insumos en las principales regiones de compra para que los totales finales no estuvieran demasiado influenciados por un solo ciclo de adquisición o una tendencia de una sola plataforma.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos ejecutivos: 17% | APAC: 52% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 44% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento utilizó una construcción de arriba hacia abajo en la que la actividad de las plataformas y las señales de adquisición se tradujeron en un grupo de demanda de INS, que luego se convirtió en valor utilizando rangos de precios por grado. Las entregas de aeronaves y la intensidad de las modernizaciones, los ciclos de construcción y actualización de buques navales, la adquisición de sistemas de misiles y guiados, y el ritmo de lanzamientos espaciales se trataron como indicadores de demanda, y luego se ajustaron según las tasas típicas de instalación de INS y los patrones de reemplazo.

Verificamos de forma cruzada esos totales con aproximaciones selectivas de abajo hacia arriba, como volúmenes de unidades muestreadas multiplicados por el precio de venta promedio por grado, además de verificaciones de canal sobre los cambios de combinación entre sistemas basados en MEMS y tecnologías de giróscopos de mayor rendimiento. Cuando la vista de abajo hacia arriba presentaba lagunas, por ejemplo, visibilidad limitada sobre compras de programas más pequeños, cubrimos la parte faltante utilizando proporciones observadas en entrevistas primarias, y luego sometimos los resultados a pruebas de estrés frente al calendario de contratos públicos.

Para la previsión, se utilizó un análisis de escenarios para reflejar el riesgo de calendario de los programas, los cambios en la asignación regional de defensa y el ritmo de adopción en la navegación industrial y marítima. Los supuestos sobre el movimiento del ASP se mantuvieron explícitos, con cambios impulsados por la combinación de productos superiores a los cambios impulsados por la inflación, y se revisaron con expertos para evitar sobrestimar la migración hacia grados premium.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que la narrativa coincidiera con las señales del mundo real. Los resultados del modelo se compararon con indicadores independientes, como el número de entregas de plataformas, anuncios de adquisición y comentarios sobre la combinación tecnológica, y luego las grandes variaciones se rastrearon hasta el supuesto específico que las causó.

Antes de la aprobación final, el trabajo pasa por una revisión paso a paso de analistas donde se vuelven a verificar los cálculos, la lógica de unidades y las conversiones de moneda. Si un insumo crítico parece incorrecto, realizamos contactos específicos adicionales. Los informes se actualizan anualmente, y eventos importantes, como grandes adjudicaciones de programas o restricciones de exportación, activan ajustes intermedios. Justo antes de la entrega, se realiza una revisión final para garantizar que las últimas actualizaciones públicas se reflejen tanto en las cifras como en la narrativa.

El tamaño del mercado de sistemas de navegación inercial de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado de INS publicados a menudo no coinciden porque cada editor traza la línea de manera diferente sobre qué cuenta como una venta de INS, y porque la combinación de plataforma y grado puede cambiar el valor rápidamente incluso cuando la demanda de unidades es estable. Las diferencias también provienen de cómo se trata el precio entre sistemas de grado de navegación, grado táctico y grado industrial, y de si una estimación se ancla al calendario de adquisición o a una demanda de electrónica más amplia.

La principal brecha proviene de si los sensores inerciales independientes y las pilas de navegación basadas únicamente en software se cuentan como INS, mientras que Mordor Intelligence cuenta solo unidades INS completas con cómputo de navegación a bordo. Este alcance mantiene el total de 2025 vinculado a las señales de demanda a nivel de plataforma y a las verificaciones de ASP por grado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,81 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 12,10 mil millones de USD (2024) | Utiliza un año base anterior y parece emplear categorías más amplias (incluidos servicios y algunas categorías de soluciones adyacentes), lo que puede elevar los totales cuando los ingresos por integración y soporte se combinan con el valor del producto. |

| Editor de Investigación Global B | 13,65 mil millones de USD (2025) | Tiende a aplicar una óptica más amplia de plataformas y usuarios finales con una progresión más rápida de ASP y combinación de productos, lo que puede elevar el valor de 2025 si se asume más contenido comercial y de grado premium dentro del alcance contabilizado. |

La dispersión en la tabla se explica principalmente por las decisiones de alcance y la lógica de precios, más que por un desacuerdo sobre el origen de la demanda. Al mantener consistente el elemento contabilizado (unidades INS completas) y luego verificarlo con la actividad de las plataformas y la combinación de grados, la estimación sigue siendo rastreable hasta los insumos que pueden revisarse a medida que los programas, los volúmenes y los precios cambian de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de navegación inercial?

El mercado está valorado en USD 11.500 millones en 2026 y se prevé que alcance USD 15.680 millones en 2031.

¿Qué segmento de componentes lidera los ingresos?

Las Unidades de Medición Inercial representan el 42,12% de los ingresos de 2025 y están preparadas para una CAGR del 7,25%.

¿Por qué los giroscopios MEMS están ganando participación?

Los dispositivos MEMS ofrecen menor costo, menor consumo de energía y resistencia a los golpes, lo que permite la adopción en productos de consumo, automotrices e industriales.

¿Qué vertical de la industria se está expandiendo más rápido?

Las aplicaciones automotrices muestran una CAGR del 8,05% a medida que los fabricantes de equipos originales incorporan INS en plataformas autónomas y ADAS.

¿Cómo influye el aumento del gasto en defensa en la demanda?

Los elevados presupuestos militares en todo el mundo impulsan la adquisición de sistemas de grado de navegación que pueden operar sin GPS, generando un impacto de +1,8% en la CAGR pronosticada.

¿Qué tendencias tecnológicas podrían remodelar la dinámica competitiva?

Los giroscopios integrados fotónicos y los interferómetros basados en cuántica prometen una precisión a nivel centimétrico con menor tamaño y menor consumo de energía, desafiando las soluciones heredadas de láser de anillo y fibra óptica.

Última actualización de la página el: