Tamaño y Participación del Mercado de Sistemas de Refrigeración Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Refrigeración Industrial por Mordor Intelligence

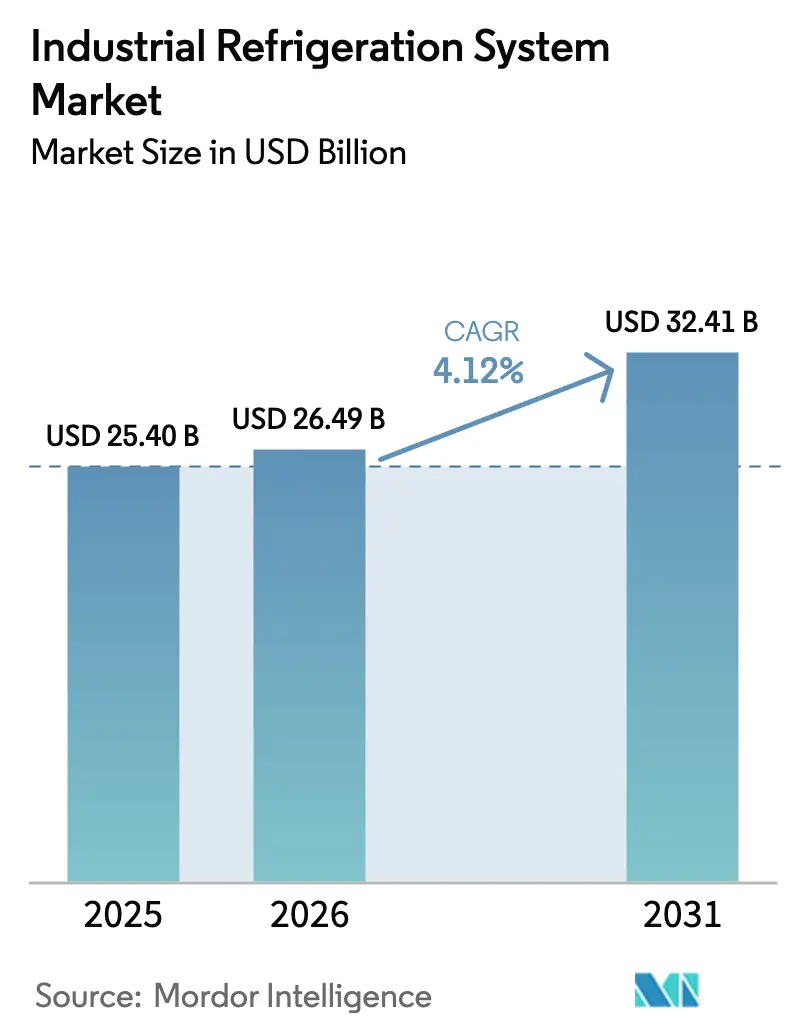

El tamaño del Mercado de Sistemas de Refrigeración Industrial fue valorado en USD 25,40 mil millones en 2025 y se estima que crecerá desde USD 26,49 mil millones en 2026 hasta alcanzar USD 32,41 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). El crecimiento está anclado en la eliminación progresiva de refrigerantes con alto potencial de calentamiento global, el aumento de las inversiones en equipos de amoníaco y dióxido de carbono, y un cambio decisivo del costo inicial al costo del ciclo de vida en la toma de decisiones. Los usuarios finales en almacenamiento en frío y procesamiento de alimentos ahora incorporan mantenimiento predictivo habilitado por inteligencia artificial para reducir el tiempo de inactividad no planificado y proteger el inventario perecedero, mientras que los operadores de centros de datos adoptan enfriadores de reutilización de calor que monetizan el calor residual. Los proveedores continúan racionalizando sus carteras, alejándose del hardware de consumo masivo hacia los controles y los servicios digitales, una estrategia que protege los márgenes a medida que los precios del hardware fluctúan con los costos del acero y el cobre. Al mismo tiempo, la escasez de componentes, especialmente de imanes de tierras raras utilizados en variadores de velocidad, está aumentando los plazos de entrega y motivando la integración vertical entre los principales proveedores.

Conclusiones Clave del Informe

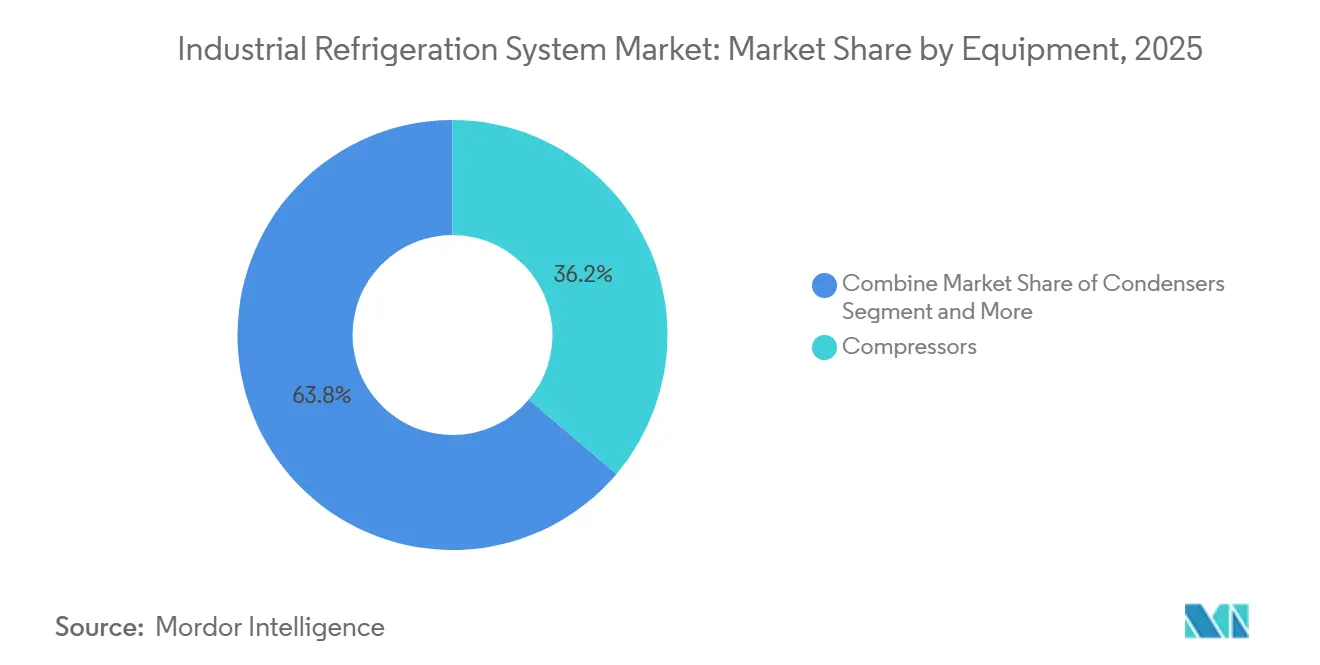

- Por equipo, los compresores representaron el 36,18% de la participación del mercado de sistemas de refrigeración industrial en 2025. Se prevé que los controles y la automatización se expandan a una CAGR del 4,93% hasta 2031, el ritmo más rápido entre los grupos de equipos.

- Por refrigerante, el amoníaco representó el 42,41% de la participación del mercado de sistemas de refrigeración industrial en 2025. Se proyecta que los sistemas de dióxido de carbono avancen a una CAGR del 4,51% hasta 2031.

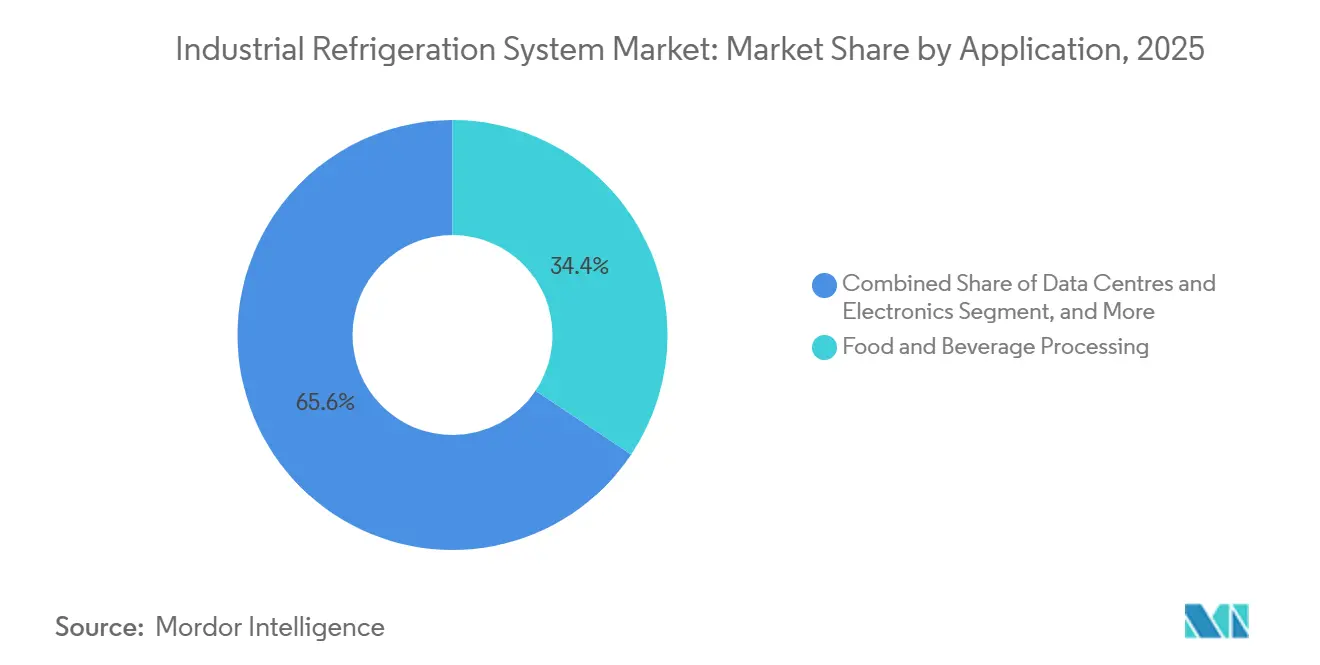

- Por aplicación, el procesamiento de alimentos y bebidas lideró con una participación de ingresos del 34,39% en 2025. Se prevé que los centros de datos y la refrigeración de electrónica crezcan a una CAGR del 4,82% hasta 2031.

- Por capacidad del sistema, las instalaciones superiores a 1 megavatio representaron el 39,73% del mercado de refrigeración industrial en 2025. Se prevé que los sistemas con capacidad de 100 a 1.000 kilovatios registren la CAGR más alta del 5,11% durante 2026-2031.

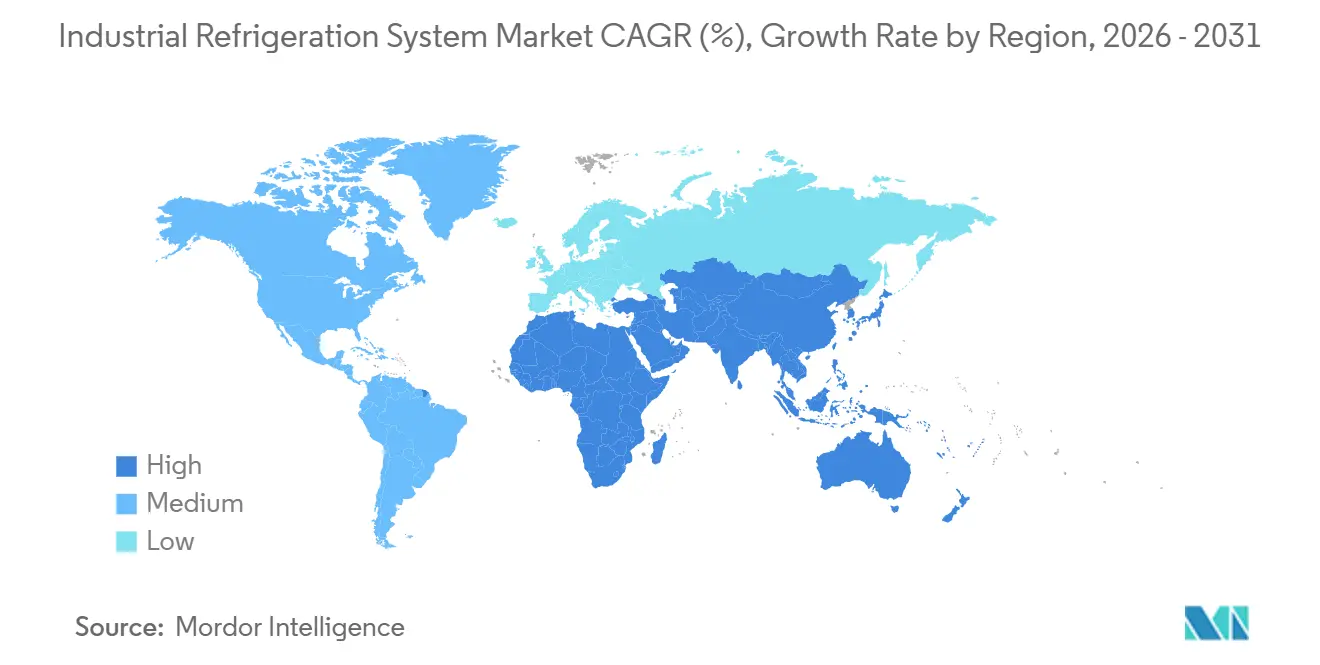

- Por geografía, Asia Pacífico generó el 41,22% de los ingresos de 2025. Se prevé que Oriente Medio y África registren la CAGR regional más rápida del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Refrigeración Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en Almacenes Automatizados de Cadena de Frío | +0.90% | Global, con concentración en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Plazos de Cumplimiento de F-Gas y Kigali cada vez más Estrictos | +0.80% | Europa y América del Norte, con extensión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción Rápida de Sistemas de NH3 y CO2 de Carga Ultra Baja | +0.70% | Europa, América del Norte y Australia | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Habilitado por Inteligencia Artificial que Reduce el Costo del Ciclo de Vida | +0.60% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plantas de Hidrógeno Verde que Requieren Refrigeración a Gran Escala | +0.30% | Oriente Medio, Europa y Australia | Largo plazo (≥ 4 años) |

| Demanda de Centros de Datos con Enfriamiento por Inmersión para Enfriadores de Reutilización de Calor | +0.50% | América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Almacenes Automatizados de Cadena de Frío

Los almacenes frigoríficos automatizados concentran el flujo de mercancías en menos centros de alta capacidad que operan las 24 horas del día a temperaturas bajo cero, impulsando la demanda de sistemas de amoníaco dimensionados por encima de 2 megavatios. Los anuncios de inversión de los principales operadores confirman la tendencia, con grandes instalaciones de alimentos congelados que requieren un control más estricto de ±0,5 °C que favorece la compresión multifásica y las arquitecturas en cascada.[1]NewCold, "Programa de Inversión para la Expansión del Almacenamiento en Frío Automatizado," newcold.com El crecimiento del comercio electrónico de comestibles en Asia acelera aún más las modernizaciones, lo que lleva a los proveedores de logística a añadir compresores de tornillo de velocidad variable y ventiladores de evaporador listos para IoT. Los fabricantes de grúas automatizadas de almacenamiento y recuperación también establecen tolerancias térmicas más estrictas, alineando el manejo mecánico con los controles de refrigeración para evitar la condensación en la robótica. Como resultado, el mercado de sistemas de refrigeración industrial registra valores de proyecto promedio más altos y contratos de servicio a más largo plazo, impulsando los flujos de ingresos del mercado posventa.

Plazos de Cumplimiento de F-Gas y Kigali cada vez más Estrictos

Los calendarios de reducción regulatoria acortan la ventana viable para los nuevos equipos con HFC, lo que provoca un aumento en las conversiones a refrigerantes naturales. La Unión Europea exige ahora una reducción del 95% en el uso de HFC para 2030, mientras que los Estados Unidos prohíben los HFC en la nueva refrigeración de procesos industriales a partir de enero de 2025.[2]Comisión Europea, "Reglamento (UE) 2024/573 sobre Gases Fluorados de Efecto Invernadero," eur-lex.europa.eu Las normas de documentación sobre el seguimiento de fugas añaden costos administrativos, favoreciendo los bastidores de amoníaco y CO2 empaquetados en fábrica que llegan precargados y probados herméticamente. Las sanciones financieras agravan el riesgo de incumplimiento, ya que el precio del carbono de Japón de JPY 3.000 por tonelada de CO2 equivalente eleva el costo directo de las fugas de HFC.[3]Ministerio de Economía, Comercio e Industria de Japón, "Mecanismo de Fijación de Precios del Carbono para las Emisiones de HFC," meti.go.jp Esta combinación de políticas acelera un ciclo de reemplazo que sostiene el crecimiento del mercado de sistemas de refrigeración industrial incluso cuando la capacidad instalada total se estabiliza en las economías maduras.

Adopción Rápida de Sistemas de NH3 y CO2 de Carga Ultra Baja

Las arquitecturas empaquetadas que mantienen el inventario de refrigerante por debajo de los umbrales regulatorios reducen las barreras de permisos y reducen las primas de seguros. Los fabricantes de compresores introdujeron unidades que logran menos de 1,5 kilogramos de amoníaco por kilovatio de refrigeración, abriendo puertas a los propietarios de plantas en zonas urbanas con estrictos códigos de seguridad. Los bastidores de CO2 transcrítico proporcionan refrigeración y calefacción simultáneas, lo que permite a los procesadores descarbonizar la demanda de agua caliente, un beneficio que fortalece el caso de negocio frente a las modernizaciones con HFC. Los proveedores reportan un aumento de pedidos de instalaciones de bebidas y lácteos donde el calor residual desplaza a las calderas de gas natural, acortando los períodos de recuperación de la inversión. El mercado de sistemas de refrigeración industrial absorbe estas unidades empaquetadas rápidamente porque llegan preingeniadas, reduciendo el tiempo de instalación y limitando las necesidades de mano de obra especializada en el sitio.

Mantenimiento Predictivo Habilitado por Inteligencia Artificial que Reduce el Costo del Ciclo de Vida

Los conjuntos de sensores en compresores, condensadores y motores transmiten datos de vibración, calidad del aceite y temperatura a análisis en la nube. Los algoritmos de aprendizaje automático luego señalan anomalías hasta 30 días antes de la falla, lo que permite a los equipos de servicio realizar reparaciones durante el tiempo de inactividad planificado. Las reducciones en las interrupciones no planificadas ahorran a los procesadores de alimentos cientos de miles de dólares en pérdidas de productos, superando el costo de suscripción de las plataformas de monitoreo. Las aseguradoras otorgan descuentos en primas a los sitios que documentan programas de mantenimiento predictivo, añadiendo un incentivo financiero. Los proveedores agrupan los análisis con garantías extendidas, creando ingresos recurrentes y fortaleciendo la fidelización de clientes, una estrategia que diferencia las ofertas de hardware en el mercado de sistemas de refrigeración industrial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Escasez de Mano de Obra Especializada para Refrigerantes Naturales | -0.60% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios Volátiles del Acero y el Cobre que Inflan los Costos de los Equipos | -0.40% | Global, con impacto pronunciado en Asia Pacífico | Corto plazo (≤ 2 años) |

| Primas de Ciberseguros para Sistemas de Refrigeración Vinculados a IoT | -0.20% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo de Suministro de Imanes de Tierras Raras para Compresores con Variador de Velocidad | -0.30% | Global, suministro concentrado en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Escasez de Mano de Obra Especializada para Refrigerantes Naturales

Las plantas con refrigerantes naturales cuestan entre un 20% y un 40% más que los equivalentes con HFC debido a los intercambiadores de calor de acero inoxidable, la ventilación mejorada y los enclavamientos de seguridad redundantes. Las presiones presupuestarias se ven agravadas por un grupo cada vez más reducido de técnicos certificados en amoníaco, especialmente en América del Norte, donde las jubilaciones superan la inscripción en programas de formación. Los organismos de certificación requieren dos años de experiencia de campo supervisada, lo que retrasa la reposición de la fuerza laboral y prolonga los cronogramas de los proyectos. Las primas salariales alcanzan USD 150 por hora en las principales áreas metropolitanas de los Estados Unidos, un recargo que alarga los períodos de recuperación de la inversión y ralentiza la adopción en el mercado de sistemas de refrigeración industrial en las empresas más pequeñas. Los proveedores de equipos responden con módulos montados en bastidores construidos en fábrica que reducen el trabajo en el sitio, pero la escasez de mano de obra seguirá siendo un freno a corto plazo para la velocidad de los proyectos.

Precios Volátiles del Acero y el Cobre que Inflan los Costos de los Equipos

Los metales básicos representan una gran parte del costo de los recipientes a presión, los intercambiadores de calor y los devanados de los motores. El acero laminado en caliente subió de USD 650 por tonelada a mediados de 2024 a USD 750 por tonelada en enero de 2025, mientras que el cobre escaló a USD 9.200 por tonelada. Los proveedores ahora insertan cláusulas de escalada de materiales y reducen la validez de las cotizaciones a 30 días, lo que obliga a los usuarios finales a gestionar el riesgo de precios o posponer los pedidos. El cambio complica la elaboración de presupuestos para construcciones de almacenamiento en frío multifásicas y reduce los márgenes en los contratos de precio fijo. Algunos fabricantes prueban intercambiadores de calor de microcanales de aluminio, pero las preocupaciones sobre la compatibilidad con el amoníaco limitan la sustitución generalizada, dejando al mercado de sistemas de refrigeración industrial expuesto a la volatilidad de los productos básicos durante el horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipo: Los Controles Superan al Hardware Heredado

Los controles ya representan el segmento de más rápido crecimiento del mercado de sistemas de refrigeración industrial. Los compresores mantuvieron una participación de ingresos del 36,18% en 2025, subrayando su función central, sin embargo, los controladores lógicos programables, los variadores de frecuencia y los paneles de control en la nube están creciendo a una CAGR del 4,93% hasta 2031. Esta expansión refleja mandatos como la actualización del Título 24 de California que requiere la integración de respuesta a la demanda en sistemas con capacidad superior a 100 kilovatios. Los variadores avanzados reducen la energía del compresor hasta en un 50%, lo que permite a los propietarios de instalaciones recuperar la inversión en 18 meses, y el ahorro de energía mejora el tamaño general del mercado de sistemas de refrigeración industrial al desbloquear proyectos diferidos. Los condensadores y evaporadores quedan por debajo del promedio del mercado, ya que sus avances de diseño se centran en ganancias incrementales de transferencia de calor en lugar de saltos radicales de eficiencia. Los receptores e intercambiadores de calor ganan terreno porque los diseños en cascada y transcríticos necesitan intercambio de calor intermedio, añadiendo valor a la lista de materiales por instalación. Los proveedores de controles también agrupan suscripciones de análisis, produciendo ingresos de anualidades que estabilizan las ganancias a través de los ciclos macroeconómicos.

Las modernizaciones digitales se dirigen cada vez más a las plantas existentes. Los operadores en economías maduras combinan los compresores existentes con nuevos variadores y kits de sensores, aprovechando el costo del hardware ya amortizado mientras capturan reembolsos de energía de las empresas de servicios públicos. La combinación aumenta la utilización de los activos heredados, un beneficio para los procesadores con restricciones de efectivo que navegan por las fluctuaciones de los precios de los productos básicos. Las encuestas de mercado muestran que el 30% de los compresores instalados con más de 15 años de antigüedad en América del Norte son ahora candidatos para actualizaciones de control en un plazo de tres años, lo que sugiere una considerable pista de mercado posventa. Los proveedores de hardware forman alianzas con plataformas de tecnología de la información para garantizar el cumplimiento de la ciberseguridad, abordando las preocupaciones de los compradores sobre el ransomware que anteriormente frenaba la adopción. En conjunto, los controles y la automatización continuarán superando el crecimiento agregado del mercado de sistemas de refrigeración industrial a medida que los usuarios prioricen la eficiencia basada en datos.

Por Refrigerante: El CO2 Gana Terreno al Liderazgo del Amoníaco

El amoníaco mantuvo el 42,41% de las instalaciones de 2025, impulsado por sus credenciales de potencial de calentamiento global cero y su superior rendimiento termodinámico en grandes plantas. Sin embargo, los diseños de dióxido de carbono transcrítico avanzan a una CAGR del 4,51% hasta 2031. Europa establece el estándar, desplegando miles de bastidores de CO2 de baja carga en supermercados y centros de distribución, pero la adopción se extiende ahora a los centros de distribución de América del Norte antes de los plazos de cumplimiento de 2028. Los hidrofluorocarburos persisten en segmentos que demandan temperaturas ultra bajas o tienen presupuestos de modernización limitados, pero las barreras legislativas hacen que los nuevos proyectos con HFC sean marginales. Los hidrocarburos, principalmente el propano, capturan la demanda de nicho en sistemas de pequeña capacidad por debajo de 50 kilovatios donde el riesgo de inflamabilidad es manejable. Los fabricantes de equipos diversifican sus apuestas ofreciendo plataformas de doble refrigerante, lo que permite a los usuarios finales cambiar de refrigerante a medida que evolucionan los códigos locales.

El tamaño del mercado de sistemas de refrigeración industrial asociado al dióxido de carbono se expande sobre la base de la estandarización del empaquetado. Los proveedores suministran bastidores preingeniados completos con enfriadores de gas y módulos de recuperación de calor, eliminando la ingeniería específica del sitio y acelerando la puesta en marcha. Los estudios de caso registran un ahorro total de energía del 35% en plantas de procesamiento de mariscos después de cambiar de R-507A a bastidores de refuerzo de CO2, un resultado que refuerza la narrativa de valor. En climas más cálidos, la compresión paralela y los enfriadores de gas adiabáticos mitigan las penalizaciones de eficiencia del CO2, ampliando las zonas de operación factibles. Las aseguradoras se sienten más cómodas cubriendo el CO2 que el amoníaco en espacios minoristas orientados al cliente, un factor que inclina las listas de especificaciones de los supermercados hacia los diseños transcríticos. Estas dinámicas aseguran una huella cada vez mayor para el dióxido de carbono dentro del mercado más amplio de sistemas de refrigeración industrial.

Por Aplicación: Los Centros de Datos Superan a los Segmentos Tradicionales

El tamaño del mercado de sistemas de refrigeración industrial asociado al procesamiento de alimentos y bebidas se situó en el 34,39% en 2025, preservando su papel dominante porque las operaciones de leche refrigerada, carne congelada y cervecería funcionan las 24 horas del día. Sin embargo, los centros de datos y la refrigeración de electrónica reclaman la CAGR más alta del 4,82% a medida que los operadores de hiperescala adoptan bastidores con enfriamiento por inmersión que generan cargas de calor superiores a 100 kilovatios por bastidor. Los enfriadores de reutilización de calor que exportan agua a 60 °C-90 °C abastecen redes de calefacción urbana, creando flujos de ingresos duales que fortalecen la economía de los proyectos. El almacenamiento en frío y la logística le sigue de cerca, impulsado por las tendencias de la compra de comestibles en línea y la distribución farmacéutica que demandan nodos de múltiples temperaturas en un solo sitio. Los productos químicos y farmacéuticos despliegan refrigeración de reactores de tolerancia estricta, mientras que los terminales de GNL y combustible utilizan trenes de varios megavatios que dominan las métricas promedio de capacidad del sistema.

También surgen casos de uso emergentes. Las plantas de hidrógeno verde ahora especifican grandes bucles de refrigeración para condensar el hidrógeno a temperaturas criogénicas para su almacenamiento y transporte, y estos proyectos a menudo se alinean con clústeres de energía renovable que valoran los refrigerantes de potencial de calentamiento global cero. Los procesadores de lácteos de todo el mundo adoptan bombas de calor regenerativas que aprovechan el calor residual para pasteurizar la leche entrante, mostrando flujos de energía circulares dentro de una sola planta. La fabricación de semiconductores, que enfrenta cargas de calor crecientes por la litografía avanzada, evalúa bucles de refrigeración por debajo del ambiente con amoníaco de carga ultra baja. Cada nueva aplicación inyecta requisitos técnicos que estimulan la innovación en compresores, intercambiadores de calor y controles, reforzando el crecimiento multidimensional en el mercado de sistemas de refrigeración industrial.

Por Capacidad del Sistema: Los Sistemas Modulares de Rango Medio Ganan Participación

Las instalaciones con capacidad superior a 1 megavatio representaron el 39,73% de los ingresos de 2025, en consonancia con los mega almacenes frigoríficos y los terminales de GNL. Sin embargo, la modularidad remodela la adquisición en la banda de 100 a 1.000 kilovatios, que se proyecta que registre una CAGR del 5,11% hasta 2031. Los operadores prefieren múltiples módulos de 500 kilovatios sobre una sola planta de 2 megavatios para diferir el gasto de capital y adaptar la capacidad a las rampas de producción por fases. Este modelo modular también se alinea con la generación distribuida. Las microrredes solares más baterías suministran energía diurna a los módulos de refrigeración, desacoplando el costo de la energía de la volatilidad de la red. Las unidades más pequeñas empaquetadas en bastidores eluden los obstáculos de permisos locales vinculados a grandes cargas de amoníaco, lo que permite a los procesadores de tamaño mediano adoptar refrigerantes naturales antes.

Desde la perspectiva de la cadena de suministro, los fabricantes se benefician de marcos estandarizados, pruebas de fábrica más sencillas y plazos de entrega más cortos. Las redes de servicio aprovechan las piezas de repuesto intercambiables entre módulos, reduciendo la carga de inventario. En los mercados emergentes, las unidades de rango medio se adaptan a la huella de los sitios existentes donde el espacio es limitado. Estas fortalezas están impulsando una participación creciente del mercado de sistemas de refrigeración industrial hacia la capacidad modular, incluso cuando los megaproyectos continúan anclando los ingresos absolutos debido a su escala.

Por Tipo de Sistema: Las Arquitecturas Transcríticas Alcanzan la Madurez

La compresión monofásica domina las funciones de agua refrigerada, mientras que la bifásica sigue siendo el diseño de referencia para las cámaras frigoríficas de alimentos congelados a –25 °C. Las construcciones en cascada y transcríticas se aceleran más rápido, impulsadas por los procesadores de alimentos que buscan mayores diferencias de temperatura y agua caliente simultánea. Los bastidores de CO2 transcrítico ahora alcanzan coeficientes de rendimiento superiores a 4,0 cuando se combinan con la recuperación de calor residual, igualando o superando la eficiencia del amoníaco en climas templados. Los diseños en cascada que combinan la etapa baja de CO2 con la etapa alta de amoníaco permiten la congelación de atún a –50 °C sin relaciones de compresión extremas. Los proveedores estandarizan los algoritmos de control que gestionan las válvulas de alta presión y los eyectores, haciendo que los sistemas de capacidad históricamente complejos sean casi de conexión directa.

La integración de bombas de calor dentro del mismo bastidor reduce la huella de la sala de máquinas y elimina las calderas independientes, creando un paquete de descarbonización convincente. Las asociaciones tecnológicas, como las de Mayekawa y Mitsubishi Heavy Industries, tienen como objetivo optimizar el control del motor y la puesta en escena del economizador para obtener mayores ganancias de energía. Los planes de estudio de formación evolucionan en paralelo, con organismos de certificación que añaden módulos sobre seguridad del CO2 a alta presión, ampliando el grupo de técnicos cualificados. A medida que las reducciones de costos convergen con los niveles de amoníaco monofásico, las arquitecturas en cascada y transcríticas asegurarán una mayor parte del mercado de sistemas de refrigeración industrial, especialmente en las jurisdicciones que incentivan la reutilización del calor residual.

Análisis Geográfico

Asia Pacífico representó el 41,22% de los ingresos de 2025 en el mercado de sistemas de refrigeración industrial, lo que refleja los subsidios gubernamentales para la construcción de cadenas de frío y las modernizaciones del procesamiento de lácteos. El plan de cadena de frío rural de CNY 50 mil millones de China impulsa la construcción de almacenes de amoníaco en las provincias del interior. Las cooperativas lecheras de India añadieron capacidad de leche refrigerada que requiere refrigeración por debajo de 4 °C en dos horas, una especificación alcanzable solo con compresores de tornillo de alta eficiencia. Japón se centra en modernizar los sistemas R-22 antes de su prohibición de HCFC en 2025, mientras que Australia y Nueva Zelanda implementan actualizaciones de supermercados con CO2 transcrítico para eliminar completamente los HFC de las nuevas tiendas. Los exportadores de mariscos del sudeste asiático impulsan las líneas de congelación rápida, y los envíos de compresores a Vietnam y Tailandia aumentaron un 18% en 2024. Estos proyectos se combinan para expandir el tamaño del mercado regional de sistemas de refrigeración industrial a un ritmo que coincide con la demanda de alimentos impulsada por el crecimiento de la población.

Oriente Medio y África tienen la CAGR de pronóstico más alta del 5,23%. Las agendas de seguridad alimentaria impulsan corredores de almacenamiento en frío que conectan los puertos con los centros del interior. Dubái destinó USD 500 millones para diez nuevos almacenes cerca de Jebel Ali, cada uno diseñado con enfriadores de CO2 adecuados para condiciones ambientales de 45 °C. DP World inauguró una instalación de USD 29 millones en Egipto para atender las importaciones farmacéuticas bajo las Buenas Prácticas de Distribución de la Unión Europea, añadiendo credibilidad a las ofertas logísticas regionales. La zona NEOM de Arabia Saudita invierte en cadena de frío de amoníaco para respaldar los esquemas de agricultura vertical, mientras que Maersk y socios locales construyen un sitio refrigerado de 100.000 metros cuadrados en Riad. Los mandatos de notificación de fugas que comienzan en enero de 2025 aceleran la adopción de refrigerantes naturales e impulsan las actualizaciones de controles, reforzando el impulso del mercado de sistemas de refrigeración industrial en todo el Golfo.

América del Norte y Europa siguen siendo los líderes en tendencias tecnológicas, con regulaciones que desencadenan ciclos de reemplazo. La Regla de Transiciones Tecnológicas de los Estados Unidos impulsa las modernizaciones de HFC a amoníaco en los estados lecheros, y los reembolsos de las empresas de servicios públicos mejoran la recuperación de la inversión para los variadores de velocidad. El plan revisado de F-Gas de Europa tiene al 62% de los propietarios de almacenes frigoríficos presupuestando modernizaciones para 2027. Si bien las tasas de crecimiento quedan por detrás de las regiones emergentes, los altos valores unitarios mantienen a estos continentes como contribuyentes significativos de ingresos. América del Sur muestra una demanda constante anclada en el dominio de las exportaciones de carne de Brasil, y JBS opera 85 plantas de amoníaco con más en construcción. África sigue siendo modesta, pero los segmentos de nicho en la cadena del vino de Sudáfrica y la floricultura de Kenia añaden logística refrigerada de nicho, apuntando a un potencial futuro.

Panorama Competitivo

El mercado de sistemas de refrigeración industrial muestra una concentración moderada, con los diez principales actores que poseen aproximadamente entre el 45% y el 50% de los ingresos globales. Los realineamientos estratégicos son prolíficos. Johnson Controls salió del sector de climatización residencial por USD 6.700 millones a Bosch, redirigiendo capital hacia el software de gemelo digital OpenBlue que aprovecha su gran base instalada para análisis de valor añadido. Carrier vendió su negocio de refrigeración comercial a Haier por USD 775 millones, centrándose en los servicios de automatización de edificios que tienen márgenes más altos. Tales movimientos destacan un consenso de que el software y los ingresos recurrentes por servicios protegen la rentabilidad mejor que el hardware solo.

Los fabricantes de equipos originales combinan cada vez más la entrega de equipos con acuerdos de mantenimiento plurianuales que incluyen piezas de repuesto, monitoreo remoto y servicios de cumplimiento normativo. El informe de 2024 de GEA registra que la participación del mercado posventa aumentó al 38% de los ingresos por refrigeración. Las tendencias de integración vertical surgen a medida que Ingersoll Rand adquiere casas de válvulas de nicho, asegurando el suministro de componentes y reduciendo la exposición al riesgo de imanes de tierras raras. Al mismo tiempo, los conglomerados electrónicos buscan sinergias de adyacencia. Samsung adquirió FläktGroup en noviembre de 2025, señalando la ambición de vender de forma cruzada sistemas térmicos en sus fábricas de semiconductores. La oferta de USD 9.500 millones de Eaton por Boyd Thermal refleja un interés similar en la refrigeración de centros de datos.

La diferenciación también se produce a través de la experiencia en refrigerantes naturales. Star Refrigeration empaqueta plantas de CO2 que evitan los cuellos de botella de ingeniería en el sitio, atrayendo a procesadores de alimentos de pequeña y mediana escala. Las plataformas de software como Emerson Plantweb Insight superponen el aprendizaje automático en cualquier marca de compresor, ampliando el mercado direccionable mientras se evitan los márgenes del hardware. Las patentes emitidas en los Estados Unidos aumentaron a 127 en 2024, principalmente en torno al control de motores de velocidad variable y la detección de fugas. Los nuevos requisitos de la norma ISO 5149 para la seguridad del amoníaco obligan a los proveedores a invertir en ingeniería de cumplimiento, elevando las barreras de entrada para las empresas más pequeñas y empujando la concentración del sector hacia arriba, aunque los especialistas regionales siguen siendo competitivos al ofrecer redes de servicio localizadas que los gigantes globales encuentran costosas de replicar.

Líderes de la Industria de Sistemas de Refrigeración Industrial

Johnson Controls

Emerson Electric

GEA Group

Danfoss

Mayekawa (Mycom)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ESPEC lanzó un congelador de choque de temperatura ultra baja con capacidad hasta −70 °C, dirigido a clientes de farmacéutica y biotecnología

- Febrero de 2025: Nisshin Seifun desplegó un motor de planificación de demanda impulsado por inteligencia artificial para alimentos congelados, reduciendo el tiempo de programación en 50 horas por mes

- Noviembre de 2024: Copeland y Daikin formaron una empresa conjunta para introducir compresores rotativos oscilantes con inversor en los canales de climatización de los Estados Unidos, con producción prevista para mediados de 2025

- Noviembre de 2024: Johnson Controls Academy amplió el rendimiento de formación de técnicos a 300 graduados por año para aliviar la escasez de mano de obra

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de sistemas de refrigeración industrial como todos los equipos fijos ensamblados en fábrica que extraen calor de procesos industriales o materiales a granel y lo expulsan mediante ciclos de compresión mecánica o absorción; esto abarca compresores, condensadores, evaporadores, recipientes, controles y válvulas de soporte utilizados en el procesamiento de alimentos, la logística de almacenamiento en frío, los productos químicos y las aplicaciones energéticas a nivel mundial.

Exclusión del alcance: Las pequeñas neveras comerciales de conexión directa, las unidades residenciales de aire acondicionado y las plantas de enfriamiento urbano quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Equipo

- Compresores

- Condensadores

- Evaporadores

- Intercambiadores de Calor y Receptores

- Controles y Automatización

- Otros, Equipos

- Por Refrigerante

- Amoníaco (R-717)

- Dióxido de Carbono (R-744)

- Hidrofluorocarburos (HFC/HFO)

- Hidrocarburos (Propano, Isobutano)

- Por Aplicación

- Procesamiento de Alimentos y Bebidas

- Almacenamiento en Frío y Logística

- Productos Químicos y Farmacéuticos

- Petróleo y Gas / GNL

- Centros de Datos y Electrónica

- Por Capacidad del Sistema

- Menos de 100 kW (Pequeño)

- 100 - 1.000 kW (Mediano)

- Mayor de 1 MW (Grande)

- Por Tipo de Sistema

- Compresión Monofásica

- Compresión Bifásica

- En Cascada y Transcrítico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas breves con ingenieros de planta, operadores de almacenes frigoríficos, proveedores de componentes e inspectores regionales de seguridad en América del Norte, Europa, APAC y el GCC nos permiten contrastar supuestos de escritorio, verificar ratios típicos de kilovatios por metro cúbico y captar señales tempranas sobre la adopción transcrítica de CO₂.

Las respuestas orientan nuestros ajustes de márgenes y las probabilidades de los escenarios.

Investigación documental

Nuestro trabajo documental comienza con estadísticas públicas de organismos como la Global Cold Chain Alliance, los conjuntos de datos de intensidad energética de la IEA y los códigos de comercio de amoníaco de UN Comtrade, que proporcionan tendencias de referencia en capacidad, uso de energía y flujo de refrigerantes.

Las asociaciones comerciales de refrigerantes naturales, las solicitudes de patentes capturadas a través de Questel y las alertas de seguridad emitidas por OSHA y ECHA enriquecen posteriormente el pipeline tecnológico y el calendario regulatorio.

Los informes anuales de los fabricantes de equipos originales (OEM) cotizados, junto con los datos de envíos a nivel aduanero obtenidos a través de Volza, nos ayudan a validar los precios de venta promedio.

Finalmente, consultamos D&B Hoovers y Dow Jones Factiva para la verificación de la presencia corporativa y los anuncios de proyectos.

Las fuentes citadas aquí son ilustrativas; se revisaron muchos elementos adicionales para contrastar cifras y cubrir brechas menores.

Dimensionamiento del mercado y elaboración de pronósticos

Primero construimos un conjunto de demanda descendente (top-down) utilizando metros cúbicos de almacenamiento en frío, producción de alimentos procesados y volumen de productos químicos; cada uno está vinculado a un coeficiente de toneladas de refrigeración derivado de la aportación de expertos, que luego se multiplica por los ASP combinados para obtener el valor de 2025.

Los agregados de proveedores de compresores y evaporadores, junto con las verificaciones de canal sobre las ventas de skids de refrigerantes naturales, proporcionan una visión ascendente (bottom-up) selectiva que se reconcilia con el conjunto mediante un puente de varianza único, garantizando que los dos enfoques converjan dentro de una banda del 7%.

Los principales impulsores modelados incluyen la nueva superficie de almacenes, las tendencias de precios de la energía, los calendarios de eliminación progresiva de refrigerantes, la utilización de la capacidad en plantas de alimentos y bebidas (F&B) y las ganancias promedio de eficiencia (kWh/ton).

Una regresión multivariante con el PIB rezagado y los índices de alimentos congelados al por menor sustenta nuestras proyecciones para 2026-2030, mientras que el análisis de escenarios gestiona los shocks de política o de precios de materias primas.

Las brechas en la cobertura ascendente (bottom-up) se imputan mediante proxies regionales ponderados antes de la agregación final.

Ciclo de validación de datos y actualización

La triangulación se realiza mediante revisión por pares iterativa, marcadores de anomalías en las variaciones interanuales superiores a dos desviaciones estándar y pruebas retrospectivas frente a recuentos históricos de finalización de plantas.

Los analistas de Mordor actualizan los modelos anualmente y publican revisiones provisionales cuando cambian las regulaciones o una prohibición importante de refrigerantes acelera las sustituciones.

Por qué nuestra línea de base del sistema de refrigeración industrial merece confianza

Los valores publicados suelen diferir porque las empresas aplican límites de servicio o estructuras de precios únicos y actualizan los datos en calendarios irregulares.

Las principales brechas surgen cuando otros estudios agrupan los equipos comerciales walk-in, asumen curvas de ASP planas o convierten divisas a tasas desactualizadas; nuestro equipo, por el contrario, se limita a equipos exclusivamente industriales, aplica curvas de aprendizaje de ASP dinámicas y convierte cada cifra con la tasa promedio del FMI para el año indicado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 25,35 mil millones (2025) | Mordor Intelligence | - |

| USD 19,0 mil millones (2024) | Global Consultancy A | Incluye enfriamiento urbano y omite los ASP ajustados por inflación |

| USD 21,32 mil millones (2024) | Industry Journal B | Excluye sistemas de >5 MW, utiliza un escenario de refrigerante único |

| USD 25,10 mil millones (2026) | Regional Consultancy C | Año base del pronóstico desplazado, solo descendente (top-down), sin validación primaria |

En resumen, el alcance equilibrado, el modelado de doble vía y la cadencia de revisión anual adoptados por Mordor Intelligence ofrecen a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar al planificar la capacidad o negociar contratos con proveedores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas de refrigeración industrial en 2026?

Se sitúa en USD 26,49 mil millones, y se proyecta que alcance USD 32,41 mil millones para 2031 a una CAGR del 4,12%.

¿Qué grupo de equipos se expande más rápido?

Los controles y la automatización muestran el mayor crecimiento, registrando una CAGR del 4,93% hasta 2031 debido a las demandas de eficiencia energética y regulatorias.

¿Por qué los sistemas de dióxido de carbono están ganando popularidad?

Los bastidores de CO2 transcrítico ayudan a los usuarios a cumplir con las normas de F-Gas y Kigali al tiempo que ofrecen calefacción y refrigeración simultáneas, impulsando una CAGR del 4,51%.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Oriente Medio lidera con una CAGR del 5,23% a medida que los gobiernos financian corredores de almacenamiento en frío alineados con los objetivos de seguridad alimentaria.

¿Cómo benefician las plataformas de mantenimiento predictivo a los propietarios de plantas?

Detectan fallas con hasta 30 días de anticipación, reduciendo el tiempo de inactividad no planificado en más del 40% y protegiendo los bienes perecederos.

¿Qué desafíos frenan la adopción de refrigerantes naturales?

El mayor costo de capital y la escasez de técnicos certificados en amoníaco añaden entre un 20% y un 40% a los presupuestos de los proyectos y alargan los cronogramas de puesta en marcha.

Última actualización de la página el: