Tamaño y Participación del Mercado de Sistemas de Detección de Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

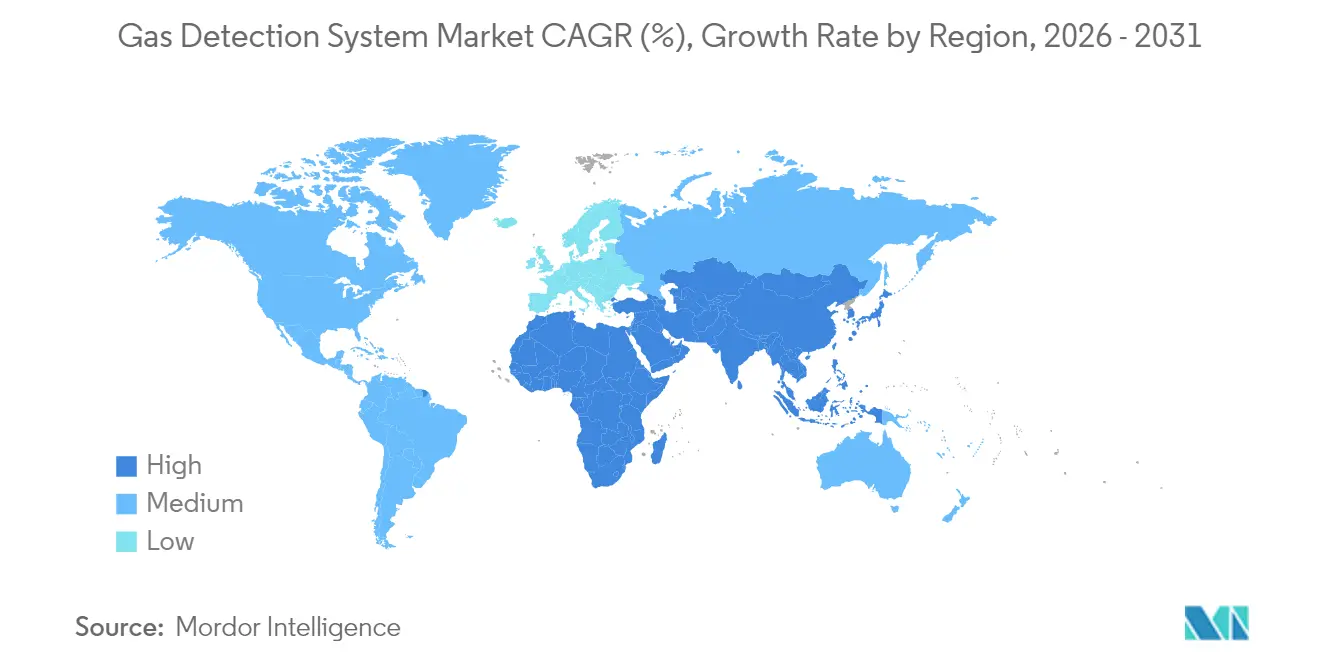

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

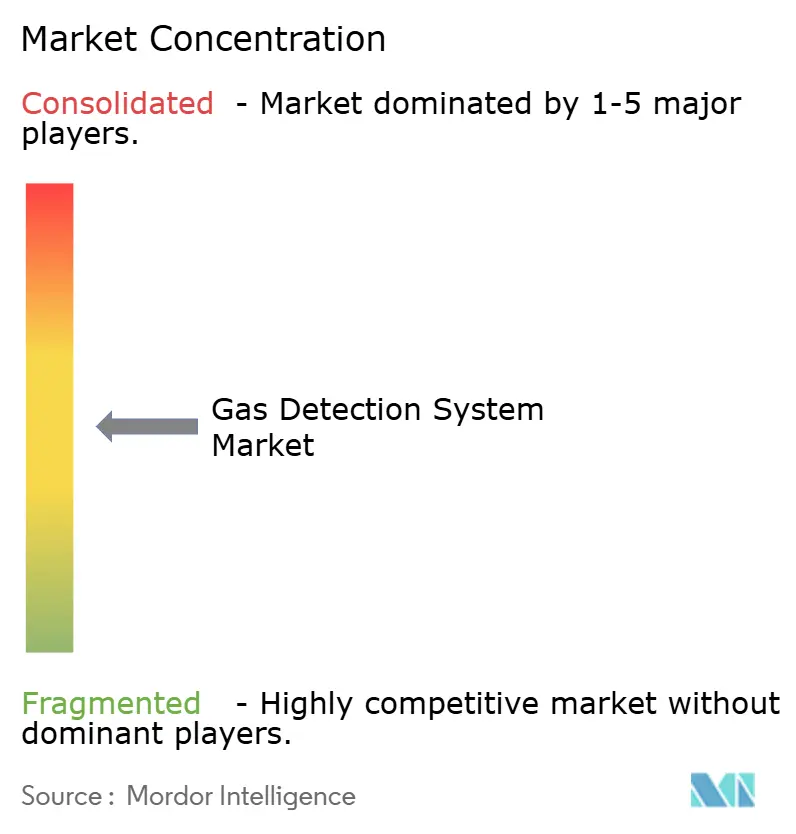

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección de Gas por Mordor Intelligence

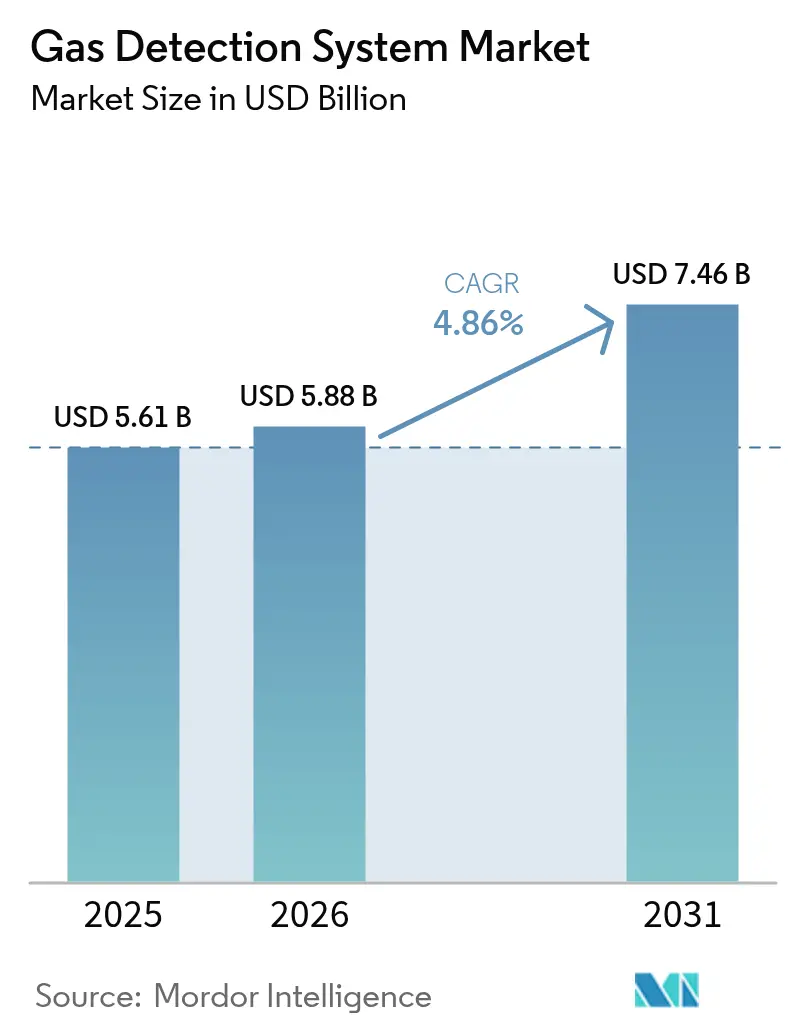

El tamaño del Mercado de Sistemas de Detección de Gas fue valorado en USD 5.610 millones en 2025 y se estima que crecerá desde USD 5.880 millones en 2026 hasta alcanzar USD 7.460 millones en 2031, a una CAGR del 4,86% durante el período de pronóstico (2026-2031). Un alejamiento de la dependencia exclusiva del petróleo y el gas hacia la infraestructura de hidrógeno, el almacenamiento de energía en baterías y las aplicaciones de refrigerantes de bajo Potencial de Calentamiento Global (PCG) respalda una demanda sostenida. Las actualizaciones obligatorias de seguridad habilitadas por IIoT en China, los códigos NFPA 855 actualizados para el almacenamiento de energía y los objetivos de hidrógeno del plan REPowerEU de Europa amplían colectivamente la base de mercado direccionable. Los aceleradores de crecimiento incluyen las redes inalámbricas, el análisis predictivo y la integración de múltiples gases, mientras que las barreras técnicas relacionadas con la calibración de sensores y el espectro inalámbrico certificado moderan el impulso. La actividad competitiva se mantiene moderada a medida que los proveedores establecidos aseguran amplitud tecnológica a través de adquisiciones y empresas conjuntas.

Conclusiones Clave del Informe

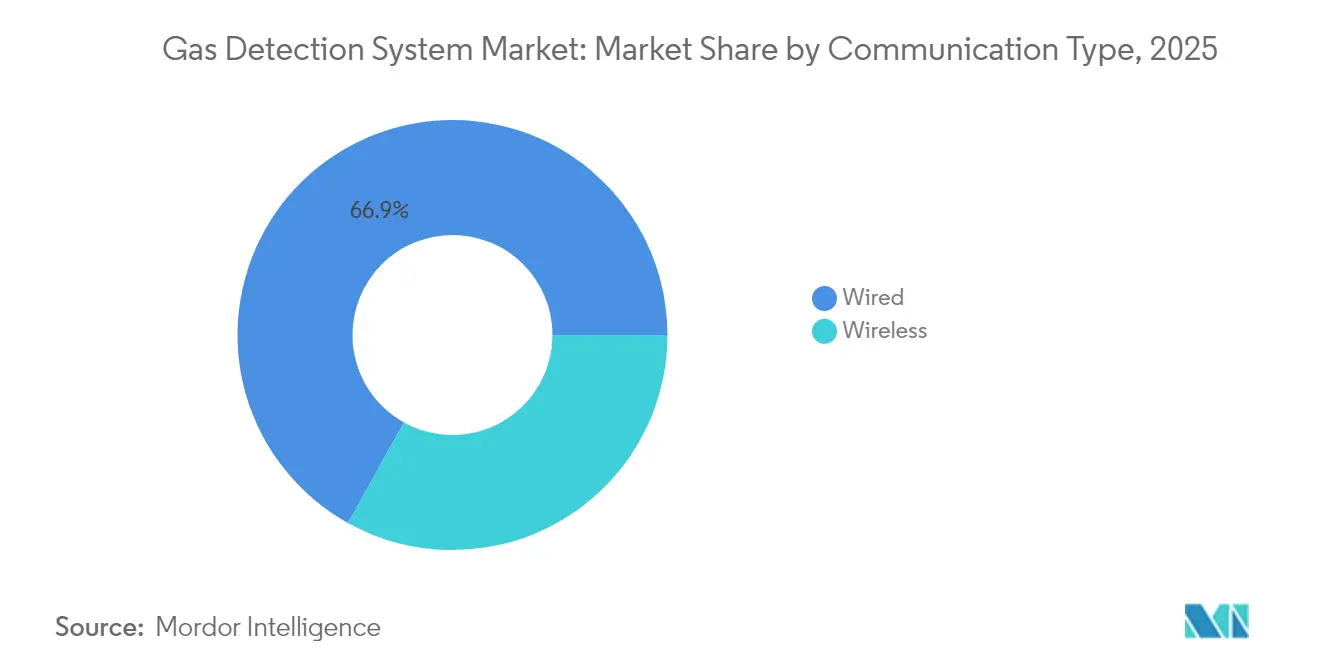

- Por tipo de comunicación, los sistemas con cable lideraron con una participación de ingresos del 66,92% en 2025, mientras que los inalámbricos registraron la CAGR más alta del 6,12% hasta 2031.

- Por diseño de detector, las instalaciones fijas mantuvieron el 70,62% de la participación del mercado de sistemas de detección de gas en 2025, mientras que los dispositivos portátiles se expandirán a una CAGR del 5,48% hasta 2031.

- Por tecnología de sensor, las unidades electroquímicas representaron el 44,55% de la participación del tamaño del mercado de sistemas de detección de gas en 2025 y se proyecta que los sensores infrarrojos crezcan a una CAGR del 6,84% durante 2026-2031.

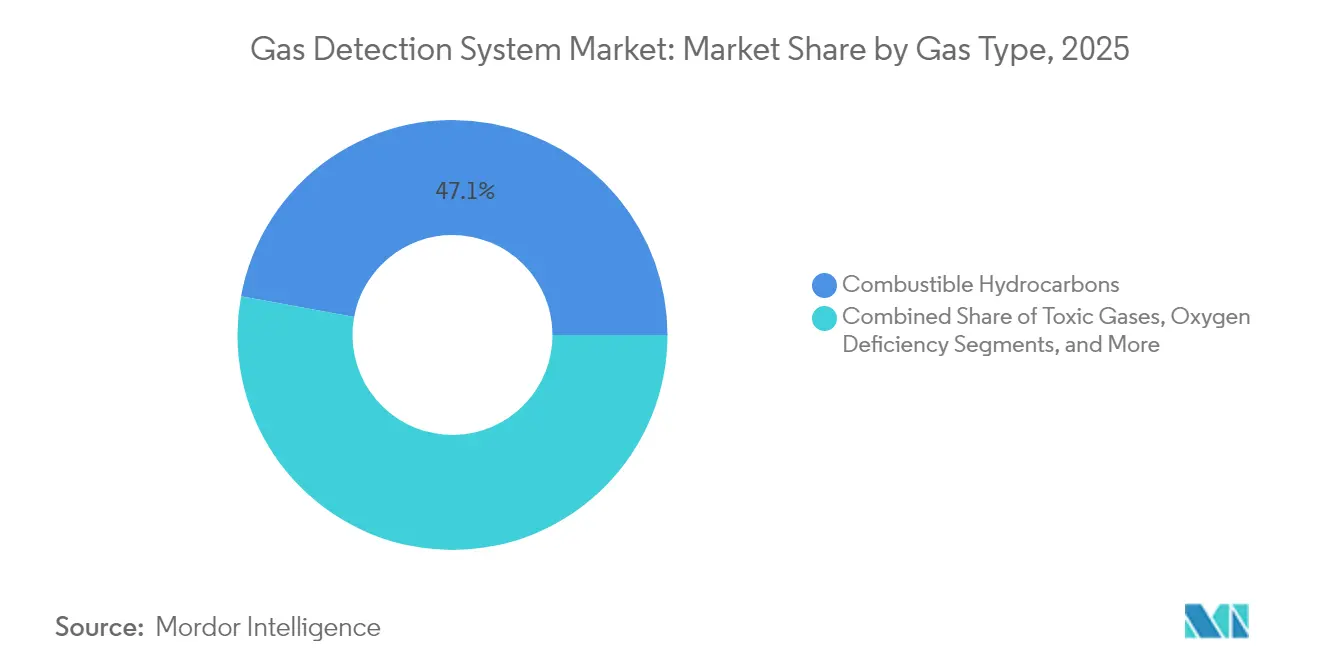

- Por tipo de gas, la detección de hidrocarburos combustibles representó el 47,12% de la participación del tamaño del mercado de sistemas de detección de gas en 2025; el monitoreo de refrigerantes avanza a una CAGR del 5,03%.

- Por tipo de dispositivo, las plataformas de múltiples gases capturaron el 60,05% de la participación de ingresos en 2025.

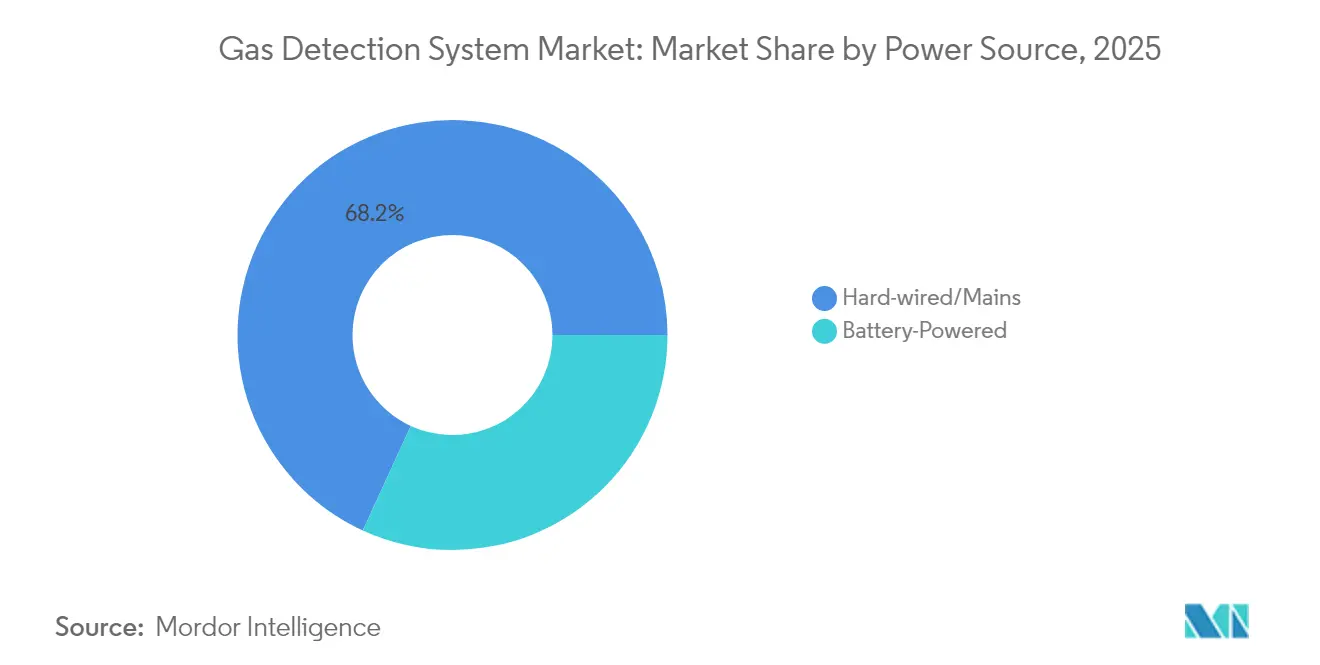

- Por fuente de alimentación, las soluciones con cable controlaron el 68,15% de los ingresos de 2025 y las unidades alimentadas por batería presentan una perspectiva de CAGR del 5,98%.

- Por usuario final, el petróleo y el gas lideró con una participación del 34,18% en 2025, mientras que la manufactura discreta crece más rápido con una CAGR del 7,33%.

- Por geografía, América del Norte representó el 31,74% de la participación de ingresos en 2025; Asia-Pacífico exhibe la CAGR regional más rápida del 5,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Detección de Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Economía del Hidrógeno que Impulsa la Demanda de Detectores de Múltiples Gases en Europa | +0.8% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Aumento de las Actividades de Exploración y Producción en Aguas Profundas Offshore que Requieren Monitoreo de Gas de Alta Fiabilidad | +0.6% | América del Norte, Golfo de México | Corto plazo (≤ 2 años) |

| Actualizaciones Obligatorias de Seguridad Habilitadas por IIoT bajo la Administración Estatal de Seguridad Laboral de China | +0.7% | China, con influencia regional en APAC | Mediano plazo (2-4 años) |

| Adopción Acelerada de Sistemas de Almacenamiento de Energía en Baterías con Códigos de Incendio/Gas | +0.5% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de Proyectos de Amoníaco Verde que Impulsan la Detección de Fugas de NH3 | +0.4% | EMEA, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición hacia Refrigerantes de Bajo PCG que Impulsa la Detección de Gases Refrigerantes | +0.3% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Economía del Hidrógeno

La construcción de infraestructura de hidrógeno en Europa bajo el plan REPowerEU exige sensores capaces de rastrear el hidrógeno junto con los combustibles tradicionales y los riesgos de deficiencia de oxígeno. Los prototipos de nanotransistores de paladio ahora detectan H₂ en partes por billón con un consumo mínimo de energía.[2]Nature Communications, "Detección de gas basada en nanotransistores con sensibilidad récord," nature.com A medida que los proyectos escalan, los dispositivos de múltiples gases se convierten en partidas presupuestadas, integrando el mercado de sistemas de detección de gas más profundamente en la infraestructura energética europea. Los ciclos de adquisición favorecen a los proveedores con análisis específicos para hidrógeno y certificados ATEX, elevando la complejidad del diseño y los precios de venta promedio.

Aumento de la Exploración en Aguas Profundas Offshore

Trece nuevos campos en el Golfo de América programados para entrar en operación antes de 2026 añadirán 0,27 Bcf/d de gas, lo que llevará a los operadores a especificar detectores de metano certificados para uso marino.[1]Administración de Información Energética de EE. UU., "Se espera que la producción de petróleo y gas natural del Golfo de América se mantenga estable hasta 2026," eia.gov La Suite de Gestión de Emisiones de Honeywell, aprobada para zonas marinas peligrosas, ilustra la diferenciación de productos que cumple con criterios más estrictos de tiempo de actividad y mantenimiento remoto. Los algoritmos predictivos que reducen las falsas alarmas en un 40% refuerzan las propuestas de valor donde las intervenciones offshore ascienden a millones de USD por llamada.

Actualizaciones Obligatorias de Seguridad IIoT en China

El Plan de Acción de Tres Años de China exige el monitoreo de gas conectado en tiempo real en minería, productos químicos y manufactura pesada.[3]Ministerio de Gestión de Emergencias, "安全生产治本攻坚三年行动主要任务," mem.gov.cn Las instalaciones que enfrentan plazos de cumplimiento en 2026 aceleran la sustitución de sistemas analógicos por plataformas habilitadas para comunicación inalámbrica. La regulación desplaza la demanda desde detectores independientes hacia redes integradas con reporte en la nube, ampliando el alcance del mercado de sistemas de detección de gas y elevando la barrera tecnológica de entrada para los participantes nacionales.

Despliegue Acelerado de Almacenamiento de Energía en Baterías

La norma NFPA 855 ahora exige la detección de gas de múltiples especies vinculada a controles de ventilación y supresión para sistemas de almacenamiento superiores a 20 kWh. Los códigos de incendio de Texas añaden urgencia a nivel estatal. El cumplimiento convierte la detección de opcional a obligatoria, posicionando a los proveedores de soluciones integradas para capturar márgenes premium en proyectos a escala de servicios públicos y detrás del medidor.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Calibraciones Defectuosas en Entornos Ricos en Azufre que Causan Falsas Alarmas | -0.3% | Global, particularmente en regiones de petróleo y gas | Corto plazo (≤ 2 años) |

| Escasez de Espectro Inalámbrico Certificado para Ubicaciones Peligrosas (Zonas 0/1) | -0.4% | Global, con impacto agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Alto Gasto de Capital para Redes de Sensores Redundantes en Refinerías de Infraestructura Existente | -0.2% | Global, concentrado en mercados maduros de petróleo y gas | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Sensores de NH3 de Estado Sólido de Larga Vida por Debajo de -40 °C (Países Nórdicos) | -0.1% | Países nórdicos, con repercusión en regiones árticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Calibraciones Defectuosas en Entornos Ricos en Azufre

El sulfuro de hidrógeno por encima de 50 ppm acorta la vida útil del sensor electroquímico en un 60%, inflando los presupuestos de mantenimiento y erosionando la confianza del operador. Los detectores basados en MEMS mitigan el envenenamiento, pero tienen costos de capital más elevados. Las sensibilidades cruzadas obligan a utilizar matrices redundantes, lo que complica los esquemas de cableado y frena la adopción a corto plazo del mercado de sistemas de detección de gas en instalaciones con gas ácido.

Escasez de Espectro Inalámbrico Certificado

La certificación de Zona 0 para nodos inalámbricos puede extenderse hasta 24 meses, retrasando proyectos y empujando a los compradores de vuelta hacia arquitecturas con cable. Las brechas regionales en el espectro NB-IoT restringen aún más la densidad de despliegue, manteniendo precios premium para los SKU inalámbricos conformes y moderando la tasa de actualización del mercado de sistemas de detección de gas en plantas en proceso de transformación digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Comunicación: La Modernización de la Infraestructura Inalámbrica se Acelera

Las instalaciones con cable representaron el 66,92% de los ingresos de 2025, anclando el mercado de sistemas de detección de gas en las industrias de procesos heredadas. Las plantas modernas ahora evalúan el ahorro en costos de materiales y la agilidad de instalación; por lo tanto, los ingresos inalámbricos avanzan a una CAGR del 6,12%. Las topologías en malla preservan la resiliencia del enlace, mientras que los prototipos de recolección de energía NB-IoT subrayan la autonomía futura. Los obstáculos de certificación y la gestión de interferencias aún limitan la penetración a corto plazo, aunque lo inalámbrico sigue siendo el principal impulsor de modernización en proyectos de infraestructura existente.

La reducción de los costos de zanjeado resulta atractiva para escenarios de construcción temporal y paradas de planta, y los nodos de sensores sin batería prometen alivio en el mantenimiento. Con los enlaces inalámbricos alimentando paneles de control en la nube, los operadores pasan del monitoreo orientado al cumplimiento hacia la salud predictiva de los activos, reforzando los flujos de ingresos por servicios recurrentes en el mercado de sistemas de detección de gas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Detector: Las Soluciones Portátiles Ganan Terreno en Operaciones Flexibles

Los detectores fijos mantuvieron una participación del 70,62% en 2025, reflejando los requisitos normativos de cobertura continua en sitios petroquímicos y de servicios públicos. La movilidad de la fuerza laboral y las actividades de parada impulsan una CAGR del 5,48% para los portátiles, que ahora integran módems celulares CAT-M y API en la nube. Los análisis a nivel de flota agilizan la documentación de cumplimiento, mejorando los argumentos de retorno sobre la inversión.

Los monitores de área híbridos amplían la cobertura portátil con una autonomía de batería de 100 días, cerrando las brechas entre las capas personal y fija. Si bien las matrices fijas siguen siendo fundamentales para la integración en el control de procesos, los cartuchos de sensores modulares y los diseños de intercambio en caliente reducen el tiempo de inactividad, consolidando su posición a largo plazo dentro del mercado de sistemas de detección de gas.

Por Tecnología de Sensor: La Innovación Infrarroja Reconfigura la Economía del Mantenimiento

Las celdas electroquímicas generaron el 44,55% de los ingresos de 2025, aunque los dispositivos infrarrojos crecen a una CAGR del 6,84% por su estabilidad y bajo nivel de deriva. Los sistemas de IR fotoacústico detectan amoníaco hasta 1 ppm sin recalibraciones frecuentes. Los microespectrómetros de metasuperficie de IR medio muestran potencial para el análisis de múltiples gases en formatos de escala de chip.

Los sensores de perla catalítica aún sustentan las alarmas básicas de hidrocarburos, pero el firmware de fusión de sensores ahora combina canales IR, PID y electroquímicos para mejorar la selectividad. Estos avances reducen los costos de propiedad durante la vida útil y amplían el mercado de sistemas de detección de gas hacia entornos donde el acceso para mantenimiento es limitado.

Por Tipo de Gas: El Monitoreo de Refrigerantes Gana Impulso Regulatorio

Los gases combustibles generaron el 47,12% de las ventas de 2025, aunque la detección de refrigerantes de bajo PCG crece a una CAGR del 5,03% a medida que se endurecen los códigos de climatización y refrigeración. La norma ASHRAE 15-2024 exige sensores de doble rango, estimulando la demanda de productos especializados A2L. Los detectores R290 basados en NDIR con una precisión de ±2,5% del Límite Inferior de Inflamabilidad (LII) responden a los desafíos de inflamabilidad.

El monitoreo de gases tóxicos y la deficiencia de oxígeno mantienen una relevancia industrial sostenida, mientras que las fábricas de semiconductores impulsan una demanda especializada para la detección de gases especiales en trazas ultrabajas. Dicha diversificación protege al mercado de sistemas de detección de gas de las fluctuaciones de precios de los hidrocarburos como materia prima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: La Integración de Múltiples Gases se Convierte en la Especificación Predeterminada

Los instrumentos de múltiples gases capturaron el 60,05% de la facturación de 2025, ya que las instalaciones priorizan la simplicidad de la plataforma sobre la especialización en una sola especie. Los controladores que admiten hasta 16 canales optimizan el espacio en rack y la integración con sistemas de supervisión. Los prototipos de interferometría de peine en partes por billón podrían permitir el monitoreo de 20 gases en un solo banco óptico.

Las unidades de gas único continúan donde la sensibilidad extrema es primordial, pero la economía del ciclo de vida y la reducción de la carga de calibración consolidan a los detectores de múltiples gases como la corriente principal del mercado de sistemas de detección de gas.

Por Fuente de Alimentación: Las Opciones de Batería y Recolección de Energía Amplían el Despliegue

Los productos con cable mantuvieron una participación del 68,15% en 2025, respaldados por las preferencias normativas y la fiabilidad intrínseca de la energía. Las unidades alimentadas por batería crecen a una CAGR del 5,98% a medida que aumenta la densidad de los iones de litio y el firmware reduce la corriente por debajo de 0,5 mA. Los recolectores termoeléctricos recuperan el calor del proceso para crear nodos autónomos, ideales para tuberías y antorchas.

Los sistemas híbridos solares o asistidos por vibración amplían los despliegues hacia activos remotos o móviles, profundizando el alcance del mercado de sistemas de detección de gas y reduciendo las barreras de costo total para los operadores más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Manufactura Discreta Impulsa la Renovación Tecnológica

El petróleo y el gas mantuvo una participación del 34,18%, aunque la manufactura discreta registra una CAGR del 7,33% impulsada por la expansión de la cadena de suministro de semiconductores, baterías y vehículos eléctricos. La detección de gases tóxicos en partes por millón en fábricas y el análisis de gases de incendio en baterías encabezan la adopción de sensores premium.

El agua y las aguas residuales, los productos químicos, la minería y el procesamiento de alimentos mantienen cada uno bases especializadas impulsadas por regulaciones. La diversificación entre industrias amortigua a la industria de sistemas de detección de gas frente a las fluctuaciones cíclicas en cualquier vertical.

Análisis Geográfico

América del Norte lideró los ingresos con una participación del 31,74% en 2025, reflejando los marcos consolidados de la OSHA y la NFPA que obligan a un monitoreo de seguridad integral. Los nuevos proyectos offshore y las construcciones de GNL sostienen el gasto de capital en detectores certificados para uso marino, mientras que el despliegue de almacenamiento de energía en baterías amplía el alcance hacia los servicios públicos y los bienes raíces comerciales. Los proyectos piloto de hidrógeno en Canadá y los centros de captura de carbono refuerzan aún más la demanda en plataformas de múltiples gases.

Europa le sigue con un sólido crecimiento vinculado a la infraestructura de hidrógeno y la eliminación gradual de refrigerantes. Los requisitos de cumplimiento ATEX e IECEx elevan las barreras de entrada, canalizando los contratos hacia empresas con trayectorias de certificación establecidas. Los conglomerados químicos alemanes y la industria farmacéutica del Reino Unido lideran la adopción temprana de análisis inalámbricos, mientras que los operadores nórdicos especifican paquetes de sensores de baja temperatura calibrados a -40 °C.

Asia-Pacífico registra la CAGR más rápida del 5,62%, impulsada por el mandato de seguridad IIoT de China y las normas de productos químicos peligrosos de India. Las actualizaciones japonesas a la Ley de Seguridad de Gas de Alta Presión y las inversiones petroquímicas en el Sudeste Asiático también impulsan la adopción. La rápida industrialización, combinada con culturas de seguridad en maduración, amplía la oportunidad regional tanto para ofertas básicas como avanzadas, posicionando a APAC como el principal motor incremental del mercado de sistemas de detección de gas hasta 2031.

Panorama regulatorio

El entorno regulatorio de los sistemas de detección de gases se sustenta en el cumplimiento normativo relativo a atmósferas explosivas y en los requisitos de seguridad y emisiones específicos de cada sector. Las actualizaciones de normas internacionales y regionales elevaron los niveles técnicos de referencia, incluida la serie IEC 60079:2025 para equipos utilizados en atmósferas explosivas y la publicación europea EN IEC 60079-29-0:2026 sobre requisitos de equipos de detección de gases, lo cual afecta a las pruebas de producto, a los ciclos de certificación alineados con ATEX/IECEx y a la elegibilidad para licitaciones en las industrias de proceso.

Las normativas orientadas a la aplicación efectiva también están reforzando el monitoreo continuo y las pruebas de desempeño documentadas. En Estados Unidos, las enmiendas de la EPA a las normas NESHAP de la Clean Air Act, finalizadas en abril de 2026, elevaron los requisitos relacionados con la detección y reparación de fugas (LDAR) y las pruebas de desempeño en operaciones industriales cubiertas, mientras que los requisitos de seguridad minera del Título 30 CFR respaldan la demanda de detección de metano conforme en entornos subterráneos. En el Reino Unido, la Office for Product Safety and Standards publicó en junio de 2026 un aviso de normas designadas para equipos en atmósferas potencialmente explosivas, lo que mantiene alineadas las vías de conformidad para los fabricantes que colocan dispositivos certificados en el mercado británico.

Análisis de la cadena de valor

La cadena de valor de los sistemas de detección de gases comienza con los elementos de detección y los insumos electrónicos (celdas electroquímicas, óptica infrarroja, perlas catalíticas, componentes MOS, microcontroladores, radios, baterías). Luego pasa a los OEM de detectores y fabricantes por contrato que ensamblan dispositivos fijos y portátiles, seguidos de los organismos de certificación y laboratorios de pruebas que validan el cumplimiento para ubicaciones peligrosas, incluidos los requisitos relacionados con IEC/EN 60079 y ATEX. El diseño e implementación del sistema suele estar a cargo de distribuidores e integradores de sistemas que combinan detectores con controladores, pasarelas y redes de planta, mientras que las capas de software conectan cada vez más las flotas con paneles de control y flujos de trabajo de seguridad.

El valor en las etapas posteriores se materializa mediante la puesta en marcha, la calibración, las pruebas de verificación (bump testing), los repuestos y los contratos de servicio plurianuales, lo que convierte a los proveedores de posventa y mantenimiento en participantes fundamentales junto con los equipos de servicio de los OEM. Los riesgos del lado de la oferta se concentran en la disponibilidad de semiconductores y componentes de radio, así como en los largos plazos de certificación para dispositivos inalámbricos de Zona 0/1, lo que puede extender los cronogramas de los proyectos y llevar a los compradores hacia arquitecturas cableadas para la cobertura crítica. A medida que la demanda se amplía más allá del petróleo y el gas hacia la infraestructura de hidrógeno, el almacenamiento de energía en baterías y las aplicaciones de refrigerantes de bajo GWP, los integradores y OEM también están ampliando sus capacidades en redes inalámbricas, análisis de datos e integración multigás para ofrecer sistemas de seguridad llave en mano en lugar de productos puntuales.

Panorama Competitivo

La consolidación de la industria se mantiene moderada. La adquisición de tecnología de GNL por USD 1.810 millones y la adquisición de catalizadores por USD 2.250 millones por parte de Honeywell subrayan una estrategia para combinar el conocimiento de procesos con el hardware de detección, integrando las ventas en proyectos más amplios de transición energética. MSA Safety añadió experiencia alemana en análisis de gas a través del acuerdo de M&C TechGroup por USD 200 millones y registró un crecimiento orgánico del 17% en los ingresos por detección en el primer trimestre de 2025, validando el apalancamiento de ventas cruzadas.

Blackline Safety, especialista en seguridad conectada, superó los USD 100 millones en ventas anuales con modelos centrados en servicios, destacando un cambio de los márgenes de hardware hacia los ingresos recurrentes por SaaS. La empresa conjunta SICK–Endress+Hauser combina la propiedad intelectual de analizadores y medidores de caudal, con el objetivo de acelerar el lanzamiento de productos multiparámetro y competir en paquetes integrados para plantas.

Los nuevos disruptores aprovechan las ortoferritas de tierras raras y los electrodos de nanomateriales para una mayor sensibilidad, aunque la complejidad de la certificación ralentiza la escalabilidad rápida. Los actores capaces de combinar diagnósticos de inteligencia artificial, análisis en la nube y certificados inalámbricos IECEx Zona 0 poseen una ventaja tecnológica defendible, configurando la estructura a mediano plazo del mercado de sistemas de detección de gas.

Líderes de la Industria de Sistemas de Detección de Gas

Honeywell International Inc.

Drägerwerk AG & Co KgaA

SENSIT Technologies

Hanwei Electronics Group Corporation

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave son los ciclos de renovación impulsados por el cumplimiento normativo, que exigen una detección más certificada y de mayor desempeño en entornos peligrosos y regulados. La publicación de la EN IEC 60079-29-0:2026 crea un desencadenante concreto de recalificación y actualización para los proveedores que venden en aplicaciones de atmósferas explosivas. La normativa centrada en emisiones y LDAR, incluidas las enmiendas NESHAP de la EPA finalizadas en abril de 2026, también refuerza la demanda de detección confiable y de flujos de trabajo de pruebas documentadas en instalaciones industriales reguladas.

Se está abriendo un espacio en blanco en torno a la seguridad conectada y a las arquitecturas de detección de menor mantenimiento que reducen el costo del ciclo de vida en activos de difícil acceso. En 2026, Honeywell amplió su cartera con un sensor de gas de hidrocarburos NDIR de la Serie 4 (marzo de 2026) y lanzó Safety Suite 2.0 para ofrecer visibilidad en tiempo real de las flotas de detectores portátiles (junio de 2026), lo que indica hacia dónde se están dirigiendo los presupuestos: hardware integrado más gestión mediante software. La incorporación por parte de Emerson de capacidad de detección de gases combustibles al Rosemount 928 Wireless Gas Monitor mediante WirelessHART (junio de 2026) respalda casos de uso de monitoreo remoto en plantas existentes, donde los costos de zanjeo y cableado son una restricción. Estos ejemplos apuntan a oportunidades en modernizaciones inalámbricas, plataformas multigás para la seguridad del hidrógeno y el almacenamiento de energía, y modelos orientados al servicio que combinan gestión de calibración, análisis y garantías de disponibilidad.

Desarrollos recientes del sector

- Junio de 2026: Honeywell lanzó Safety Suite 2.0, una actualización de software industrial destinada a ofrecer visibilidad en tiempo real de las flotas de dispositivos portátiles de detección de gases en refinerías, plantas químicas y empresas de servicios públicos. El lanzamiento refuerza los flujos de trabajo de seguridad conectada al vincular el estado de los dispositivos y los datos de cumplimiento con operaciones centralizadas, favoreciendo la incorporación de servicios y software junto con los despliegues de detectores.

- Mayo de 2026: Drager Safety UK obtuvo un contrato de 1,8 millones de GBP de Southern Water para proporcionar servicio y mantenimiento TotalCare a más de 700 sistemas fijos de detección de gases en aproximadamente 150 sitios durante cinco años, con opción de extensión. La adjudicación pone de relieve el apetito de las empresas de servicios públicos por el soporte de ciclo de vida externalizado y asegura ingresos de servicio recurrentes vinculados a la fiabilidad de la base instalada.

- Diciembre de 2025: Drager consiguió un contrato de seis cifras para suministrar soluciones avanzadas de detección y monitoreo de gases a un operador de petróleo y gas en alta mar del Mar del Norte. Esta adjudicación refuerza la demanda de detección de alta fiabilidad en entornos costa afuera, donde los requisitos de disponibilidad y soporte remoto determinan la selección de proveedores y la captación de servicio a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de sistemas de detección de gases abarca las soluciones fijas y portátiles utilizadas para detectar gases peligrosos en los lugares de trabajo. Incluye dispositivos, controladores y componentes de monitoreo conectados que se venden para uso en seguridad y cumplimiento normativo.

Exclusiones de alcance: excluimos los paneles generales de alarma contra incendios y los equipos independientes de detección de incendios que no se venden ni se implementan como parte de un sistema de detección de gases.

Descripción general de la segmentación

- Por Tipo de Comunicación

- Con Cable

- Inalámbrico

- Por Tipo de Detector

- Fijo

- Portátil

- Por Tecnología de Sensor

- Electroquímico

- Infrarrojo (IR)

- Perla Catalítica

- Fotoionización (PID)

- Otros (MOS, Óptico)

- Por Tipo de Gas

- Hidrocarburos Combustibles

- Gases Tóxicos (CO, H?S, Cl?, SO?)

- Deficiencia de Oxígeno

- Gases Refrigerantes

- Gases Especiales y Raros

- Por Tipo de Dispositivo

- Detectores de Gas Único

- Detectores de Múltiples Gases

- Por Fuente de Alimentación

- Alimentado por Batería

- Con Cable/Red Eléctrica

- Por Industria del Usuario Final

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Agua y Aguas Residuales

- Metales y Minería

- Energía y Servicios Públicos

- Alimentos y Bebidas

- Farmacéutica y Ciencias de la Vida

- Manufactura Discreta (Semiconductores, Automotriz, Baterías)

- Otras Industrias (Almacenamiento de Energía en Baterías y Más)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

En primer lugar, conformamos el conjunto de demanda utilizando señales públicas de seguridad e indicadores del sector, ya que las compras de sistemas de detección de gases suelen seguir una exposición al riesgo y necesidades de cumplimiento claras. Las fuentes revisadas incluyeron materiales de agencias como OSHA y NIOSH, organismos normativos como NFPA e IEC, y referencias técnicas del NIST, que ayudaron a fijar definiciones y requisitos de desempeño habituales.

Para estimar la escala por usuario final y región, también utilizamos indicadores públicos de actividad industrial y señales comerciales. Esto incluyó fuentes como la EIA de EE. UU. para el contexto de actividad de petróleo y gas, el USGS para indicadores mineros, y estadísticas de comercio aduanero para los envíos de equipos de seguridad y detección. Luego contrastamos estas señales con presentaciones de empresas, informes anuales, presentaciones a inversores y prensa especializada creíble. Paralelamente, utilizamos suscripciones pagas seleccionadas para datos financieros e inteligencia de empresas, bases de datos de patentes, y una base de datos de envíos de importación-exportación a nivel de embarque para validar la presencia de proveedores y las tendencias de movimiento. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

Los datos de entrada se pusieron a prueba mediante entrevistas con expertos y encuestas estructuradas con OEM de sistemas, socios de canal, gerentes de seguridad y equipos de servicio de mantenimiento que gestionan los ciclos de calibración y reemplazo. Dado que se trata de un mercado global, equilibramos la cobertura entre APAC, EMEA y América para poder comparar los patrones de adopción en petróleo y gas, químicos, minería, servicios públicos y manufactura, y ajustar los supuestos del modelo cuando fue necesario.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 17% | APAC: 50% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 49% | América: 19% |

Dimensionamiento del mercado y previsión

Nuestro dimensionamiento comienza con una construcción descendente (top-down) que reconstruye la demanda a partir de la actividad de los usuarios finales y la exposición de la base instalada, para luego convertir ese conjunto en valor de sistemas mediante la lógica de adopción y reemplazo. Para los sistemas de detección de gases, esto implica vincular la presencia sectorial con desencadenantes de compra como la cantidad de áreas peligrosas, la cobertura de seguridad laboral y las necesidades de monitoreo a nivel de planta.

Los insumos clave utilizados en el modelo incluyen la división entre implementaciones fijas y portátiles, los intervalos habituales de calibración y reemplazo de sensores, la adopción de conectividad inalámbrica para el monitoreo, la sensibilidad del gasto de los usuarios finales a los precios del petróleo y a la producción industrial, y la intensidad de la aplicación normativa de seguridad y emisiones a nivel regional. Cuando existe una brecha de datos, especialmente para los usuarios finales más pequeños, los totales se verificaron mediante aproximaciones ascendentes (bottom-up) selectivas, como el precio de venta promedio (ASP) muestreado por tipo de dispositivo multiplicado por los volúmenes de envío estimados, junto con la retroalimentación del canal sobre los ciclos anuales de adquisición.

Las previsiones se elaboraron mediante análisis de escenarios, ya que el crecimiento tiende a moverse con los ciclos de gasto de capital industrial y el endurecimiento normativo, en lugar de seguir tendencias lineales suaves. Los supuestos sobre adopción y precios se ajustaron utilizando retroalimentación primaria sobre cambios tecnológicos (por ejemplo, cambios en la combinación de sensores infrarrojos o electroquímicos) y sobre si los contratos de servicio y calibración se agrupan o se compran por separado en cada región.

Validación de datos y ciclo de actualización

Los resultados se validan mediante controles de coherencia que comparan los totales modelados con señales independientes, como la dirección de la producción industrial, la actividad de puesta en marcha de grandes proyectos y las tendencias de importación de equipos de detección de seguridad. Cuando surgen desviaciones por región o usuario final, el archivo de trabajo se revisa nuevamente y se activan llamadas de seguimiento para volver a verificar los supuestos subyacentes de adopción, reemplazo o precios.

Antes de la aprobación final, el modelo se revisa en varias etapas para que los insumos, las conversiones y el tratamiento de divisas se mantengan coherentes entre los distintos años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian de manera significativa los factores de demanda, como nuevos mandatos de seguridad, desaceleraciones industriales bruscas o cambios abruptos en la inversión energética. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada posible, basada en los datos disponibles más recientes y en las revalidaciones correspondientes.

Comparación del tamaño del mercado de sistemas de detección de gases de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de detección de gases pueden diferir más de lo que se esperaría, incluso cuando las fuentes se centran en equipos de monitoreo de seguridad. La dispersión generalmente proviene de cómo cada fuente traza la línea entre sistemas, detectores y servicios, y también del año elegido como punto de partida para la previsión.

Al hacer un seguimiento de los ciclos de reemplazo de la base instalada, las necesidades de renovación impulsadas por la calibración y la adopción por parte de los usuarios finales según el tipo de detector, Mordor Intelligence mantiene el valor de 2025 vinculado exclusivamente a la demanda de sistemas y evita inflar los totales con paquetes más amplios de detección de incendios y gases o categorías de detección adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,61 mil millones de USD (2025) | |

| Editorial de Investigación Sectorial A | 6,39 mil millones de USD (2025) | Utiliza un límite de equipos más amplio que puede incluir categorías más generales de equipos de detección de gases más allá de las implementaciones a nivel de sistema, y también aplica una curva de crecimiento más alta a partir de un año base de 2024. |

| Editorial de Investigación Global B | 6,14 mil millones de USD (2025) | Se construye a partir de una estimación base de 2024 y parece incluir un alcance de equipos más amplio, lo que puede incorporar detectores independientes y hardware relacionado que no siempre se vende como parte de un sistema de detección de gases. |

La comparación apunta principalmente a decisiones de alcance y de delimitación, más que a un desacuerdo sobre la dirección de la demanda. Cuando el modelo se ancla en las implementaciones de sistemas, la cadencia de reemplazo y precios realistas según el caso de uso, el resultado se vuelve más fácil de rastrear hasta el comportamiento de compra real y de reproducir en actualizaciones futuras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de detección de gas?

El mercado de sistemas de detección de gas se sitúa en USD 5.880 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sistemas de detección de gas?

Se prevé que se expanda a una CAGR del 4,86%, alcanzando USD 7.460 millones en 2031.

¿Qué región crece más rápidamente?

Asia-Pacífico muestra la CAGR regional más rápida del 5,62% hasta 2031 debido a las actualizaciones obligatorias de seguridad IIoT y la expansión industrial.

¿Qué segmento tecnológico supera a los demás?

Se proyecta que la tecnología de sensores infrarrojos registre la CAGR más alta del 6,84% gracias a su mayor estabilidad y menores exigencias de mantenimiento.

Última actualización de la página el: