Tamaño y Cuota del Mercado de Sistemas de Control de Iluminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

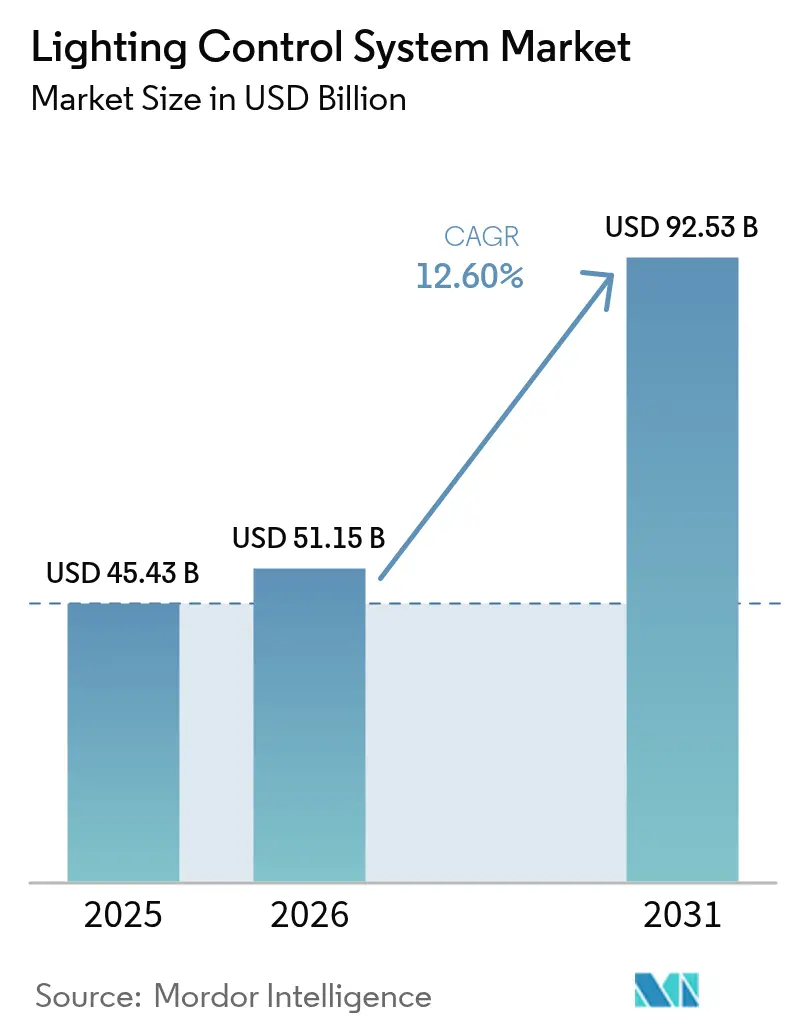

| Tamaño del Mercado (2026) | 51.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.60% CAGR |

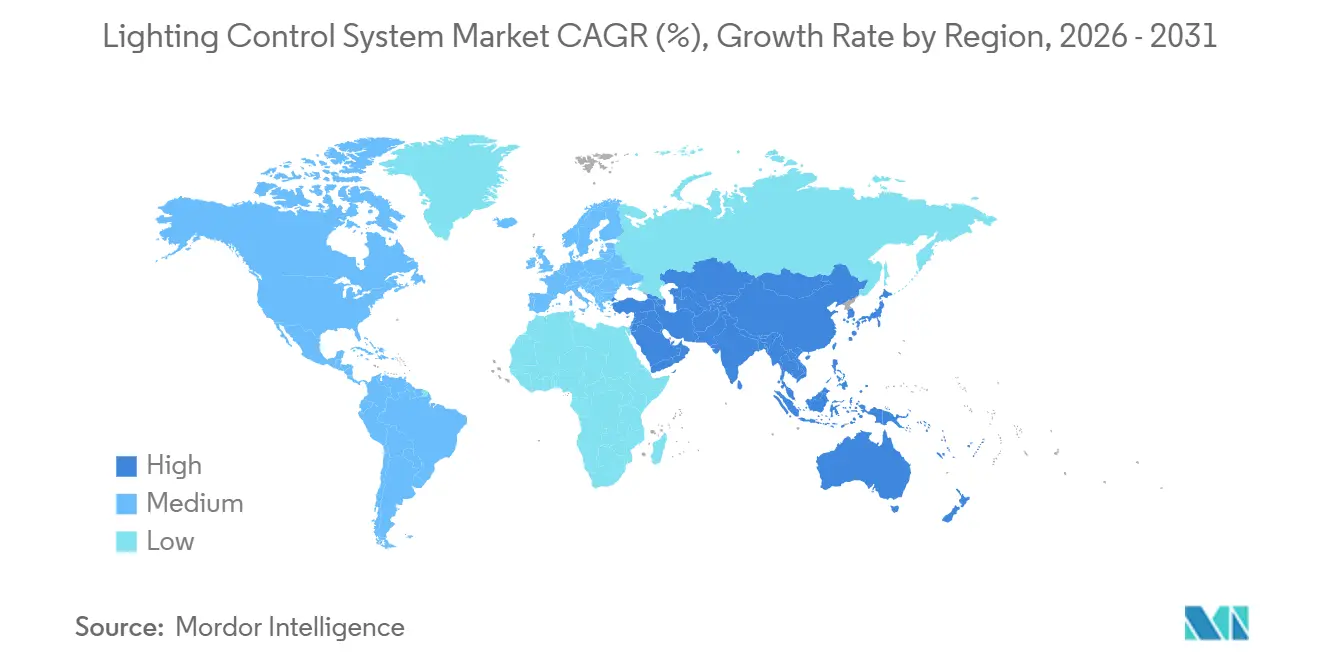

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Iluminación por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de control de iluminación aumente de USD 49,84 mil millones en 2025 a USD 51,15 mil millones en 2026 y alcance USD 90,53 mil millones en 2031, creciendo a una CAGR del 12,1% durante 2026-2031. Los crecientes mandatos de eficiencia energética, la reducción de los costos de los controladores LED y el uso cada vez mayor de análisis de ocupación están redefiniendo los activos de iluminación como infraestructura programable en lugar de gastos generales fijos. El hardware sigue representando la mayor parte de los ingresos, aunque los servicios de puesta en marcha y en la nube se están expandiendo debido a que los ecosistemas de múltiples proveedores y múltiples protocolos aumentan la complejidad de la integración de sistemas. Los protocolos inalámbricos están ganando terreno en proyectos de modernización, especialmente donde los costos laborales hacen que el recableado sea costoso. El impulso de la modernización también refleja la presión normativa, como el Título 24-2025 de California y el Código Internacional de Conservación de Energía de 2024, ambos de los cuales exigen el apagado automático y el aprovechamiento de la luz natural en grandes espacios interiores. Asia Pacífico lidera actualmente el mercado de sistemas de control de iluminación, pero la región de Oriente Medio y África está acelerando gracias a las iniciativas de infraestructura vinculadas a la Visión 2030 de Arabia Saudita y el programa SLNP de India.

Conclusiones Clave del Informe

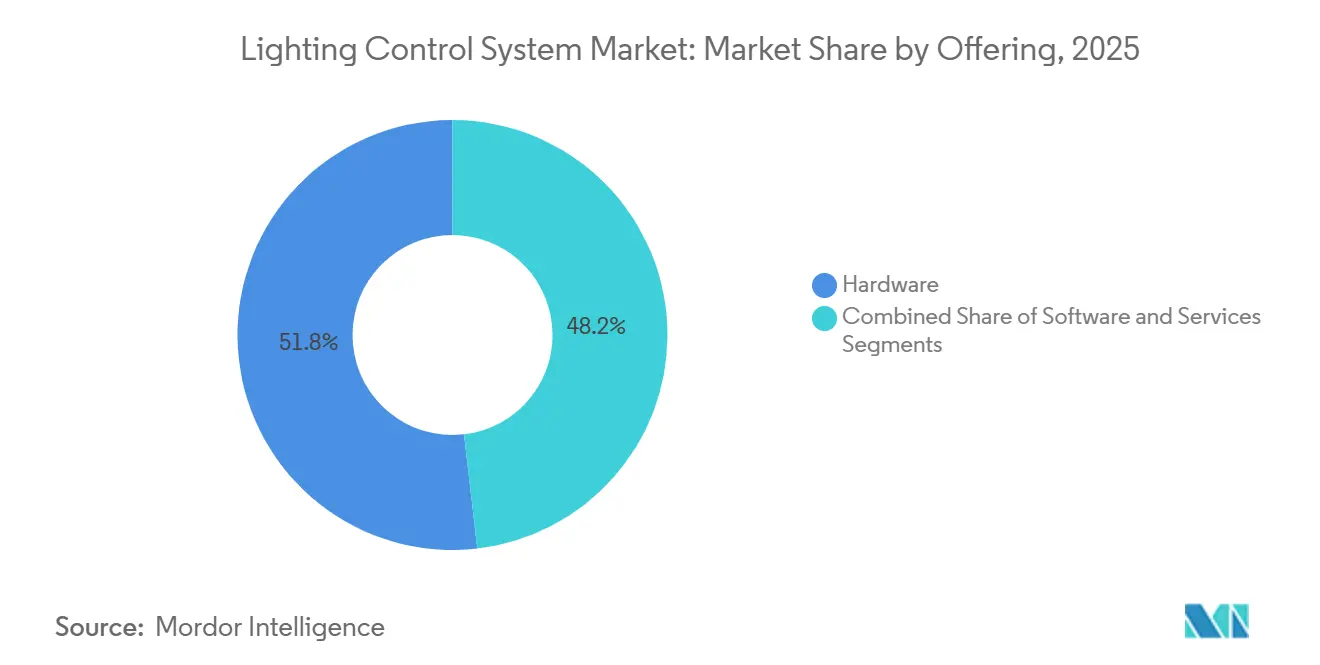

- Por oferta, el hardware lideró con el 51,83% de la cuota del mercado de sistemas de control de iluminación en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 12,22% hasta 2031.

- Por protocolo de comunicación, los sistemas cableados mantuvieron una cuota de ingresos del 60,52% en 2025, pero las alternativas inalámbricas avanzan a una CAGR del 12,73% durante el período de previsión.

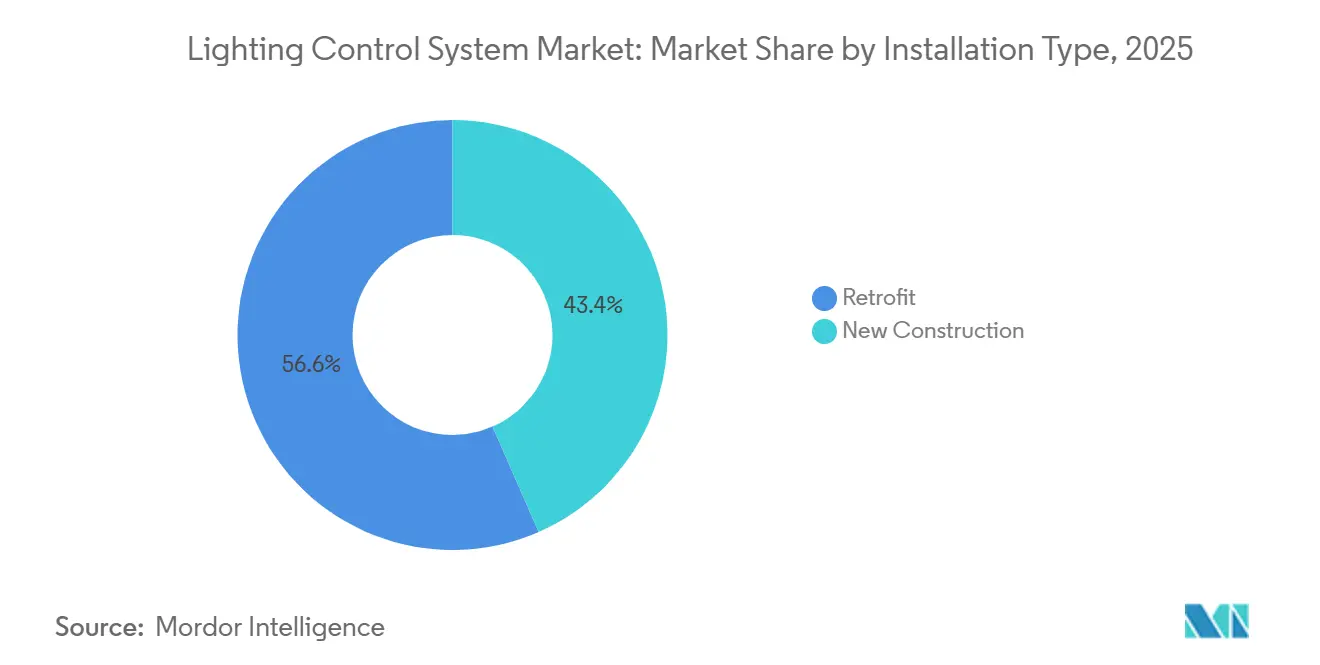

- Por tipo de instalación, las instalaciones de modernización captaron el 56,57% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 12,97% hasta 2031.

- Por aplicación, los despliegues en interiores representaron el 63,66% de las ventas de 2025, mientras que los proyectos en exteriores crecen más rápido a una CAGR del 13,07% hasta 2031.

- Por geografía, Asia Pacífico registró una cuota de ingresos del 35,92% en 2025; se proyecta que la región de Oriente Medio crezca a una CAGR del 12,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control de Iluminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Sistemas de Iluminación Eficientes Energéticamente | +3.2% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictos Códigos de Energía en Edificios y Mandatos de Certificación Verde | +2.8% | América del Norte, Europa y mercados selectos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Rápida Erosión del Precio de los LED que Amplía el Retorno de la Inversión | +2.1% | Global, con aceleración en Asia Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Programas de Ciudades Inteligentes que Utilizan Iluminación Vial Adaptativa | +1.9% | Municipios de Asia Pacífico, Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a ESG que Acelera las Modernizaciones Inteligentes | +1.3% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Preparación para Li-Fi que Desbloquea Nuevas Fuentes de Ingresos | +0.8% | Europa y América del Norte, despliegues piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Sistemas de Iluminación Eficientes Energéticamente

Las empresas tratan ahora las cargas de iluminación como activos de respuesta a la demanda que pueden desplazar el uso de energía fuera de las horas pico más costosas. El atenuado automático y el apagado basado en ocupación reducen la electricidad de iluminación entre un 50% y un 70% en instalaciones de oficinas y almacenes con muchas horas de operación, mejorando las métricas de emisiones de Alcance 2. El Código Internacional de Conservación de Energía de 2024 hace obligatorios los controles en red en muchos espacios interiores superiores a 500 pies cuadrados, convirtiendo el cumplimiento normativo en el principal detonante de modernización.[1]Consejo Internacional de Códigos, "Código Internacional de Conservación de Energía 2024," iccsafe.org Los paquetes de sensores inalámbricos que se acoplan a las luminarias existentes evitan los costos de recableado en Europa, donde los presupuestos de mano de obra dominan la economía de los proyectos. Los costos de los sensores han caído por debajo de USD 10 por nodo, mientras que los análisis en la nube monetizan los flujos de datos resultantes para informes de utilización del espacio. Estos factores crean un ciclo de autorrefuerzo en el que la caída de los precios del hardware y las nuevas métricas de rendimiento aceleran la adopción.

Estrictos Códigos de Energía en Edificios y Mandatos de Certificación Verde

El Título 24-2025 de California endureció los límites de densidad de potencia y obligó al apagado automático en oficinas privadas y salas de conferencias, regulaciones que afectan a casi el 40% del espacio comercial del estado.[2]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2025," energy.ca.gov ASHRAE 90.1-2022 introdujo reglas similares de aprovechamiento de luz natural y es referenciado por múltiples jurisdicciones de Estados Unidos. La Directiva de Eficiencia Energética de los Edificios de la Unión Europea de 2024 exige edificios de cero emisiones en nuevas construcciones para 2030, lo que en la práctica hace obligatoria la iluminación inteligente. Los proyectos que no cumplan con la normativa corren el riesgo de retrasos en los certificados de ocupación o la pérdida de elegibilidad para bonos verdes. LEED v4.1 otorga hasta 3 puntos por sistemas de iluminación en red, por lo que los propietarios especifican cada vez más infraestructura preparada para el control con el fin de salvaguardar la valoración de los activos.

Rápida Erosión del Precio de los LED que Amplía el Retorno de la Inversión

Los costos de los componentes de las luminarias LED han disminuido de manera constante, llevando el precio instalado de una luminaria en red con sensor integrado y radio inalámbrica por debajo de USD 150 en compras municipales a granel durante 2025. El período de recuperación resultante de 18 a 36 meses desbloquea muchos almacenes más antiguos que operan con largas horas de funcionamiento. Los controladores programables que admiten atenuación 0-10 V, DALI-2 y Bluetooth Mesh son ahora estándar, reduciendo la prima histórica asociada a las luminarias «preparadas para el control». El costo incremental de añadir inteligencia ha caído a menos del 15% del presupuesto total del proyecto, transformando las decisiones de adquisición.

Programas de Ciudades Inteligentes que Utilizan Iluminación Vial Adaptativa

Las ciudades despliegan farolas en red para albergar sensores de calidad del aire, contadores de tráfico y micrófonos de seguridad pública. Los Ángeles completó una modernización de 215.000 luminarias LED en 2024, ahorrando un 63% en electricidad y reduciendo los desplazamientos de camiones de mantenimiento en un 40% gracias a alertas predictivas de averías. El programa Smart Nation de Singapur conectó 110.000 luminarias equipadas con sensores a una plataforma centralizada de operaciones urbanas, demostrando la distribución de costos entre múltiples servicios. La ciudad NEOM de Arabia Saudita, con un valor de USD 500 mil millones, exige iluminación vial adaptativa en todos los distritos. Estos proyectos desplazan los criterios de decisión del menor costo inicial al costo total de propiedad, valorando la monetización de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Instalación e Integración | -1.8% | Global, más agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Problemas de Interoperabilidad en Ecosistemas de Múltiples Proveedores | -1.3% | América del Norte y Europa, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos | -0.9% | Global, con mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Profesionales Cualificados en Puesta en Marcha | -0.7% | Asia Pacífico, América Latina y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Instalación e Integración

Las modernizaciones comerciales complejas pueden alcanzar USD 18 por pie cuadrado cuando se incluyen sensores inalámbricos, pasarelas y honorarios de puesta en marcha, lo que ralentiza la adopción entre los propietarios que apuntan a períodos de recuperación de tres a cinco años. La mano de obra representa entre el 40% y el 50% del gasto total en regiones con escasez de técnicos, especialmente en Asia Pacífico y América Latina. Los dispositivos de pasarela que conectan los circuitos DALI heredados a redes IP añaden entre USD 500 y USD 2.000 por zona, mientras que las suscripciones en la nube introducen costos continuos de USD 0,50 a USD 2,00 por luminaria. Las elevadas tasas de interés durante 2025-2026 comprimen aún más los cálculos de rentabilidad.

Problemas de Interoperabilidad en Ecosistemas de Múltiples Proveedores

La certificación DALI-2 mejora la compatibilidad cableada, aunque las extensiones propietarias aún requieren herramientas de configuración específicas para cada proyecto.[3]Alianza de Interfaz de Iluminación Digital, "Certificación DALI-2," digitalilluminationinterface.org La fragmentación inalámbrica persiste entre Zigbee, Bluetooth Mesh, Thread y LoRaWAN. Matter 1.4 promete un lenguaje común, pero la adopción comercial sigue siendo limitada en 2026. Los fallos de integración inflan las horas de puesta en marcha y, en casos graves, obligan a la sustitución del hardware, lo que disuade a los propietarios de edificios de mezclar proveedores y refuerza el bloqueo tecnológico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Hardware Ancla los Ingresos, los Servicios Capturan Valor Recurrente

El hardware generó el 51,83% de los ingresos de 2025, aunque los servicios crecen a un ritmo anual del 12,22% hasta 2031 a medida que las suscripciones en la nube y los contratos de mantenimiento amplían el valor recurrente. El tamaño del mercado de sistemas de control de iluminación para servicios está destinado a ampliarse aún más a medida que las pasarelas multiprotocolo, los nodos de fusión de sensores y los paneles de análisis predictivo ganan terreno.

Los controladores LED con radios integradas reemplazan los balastos magnéticos y permiten la participación en la respuesta a la demanda, mientras que los sensores de ocupación y luz natural ahora proporcionan datos multiparámetro utilizados por modelos de aprendizaje automático para la utilización del espacio y el mantenimiento preventivo. Plataformas como Signify Interact y Acuity Brands Atrius comparan carteras de rendimiento y generan órdenes de trabajo automáticamente. El mercado de sistemas de control de iluminación seguirá viendo cómo los servicios superan los márgenes del hardware a medida que los contratos basados en resultados garantizan ahorros.

Por Protocolo de Comunicación: El Dominio Cableado se Erosiona a Medida que lo Inalámbrico Simplifica las Modernizaciones

Las soluciones cableadas mantuvieron el 60,52% de los ingresos en 2025, impulsadas por la fiabilidad de DALI-2 y BACnet en nuevas construcciones de misión crítica. Sin embargo, la adopción inalámbrica está aumentando a una CAGR del 12,73% porque Matter, Bluetooth Mesh y Thread reducen las horas de mano de obra y permiten despliegues iterativos.

La cuota del mercado de sistemas de control de iluminación para los enfoques cableados disminuirá gradualmente a medida que las modernizaciones prioricen la puesta en marcha de Bluetooth Mesh mediante teléfonos inteligentes y LoRaWAN para farolas a escala de campus. Las pasarelas multiprotocolo preservan la flexibilidad de la inversión, permitiendo a los propietarios combinar circuitos DALI heredados con nuevas luminarias inalámbricas dentro de un panel de control unificado.

Por Tipo de Instalación: El Impulso de la Modernización Impulsado por el Cumplimiento Normativo y la Presión ESG

Las modernizaciones representaron el 56,57% de los ingresos en 2025 y se proyecta que crezcan a un ritmo anual del 12,97% porque los detonantes normativos convierten las mejoras de los inquilinos en actualizaciones de control obligatorias. El Título 24-2025 de California y el Código Internacional de Conservación de Energía de 2024 se aplican retroactivamente durante las renovaciones importantes, empujando a los propietarios hacia soluciones en red.

Las superposiciones inalámbricas reducen la mano de obra de instalación a la mitad en comparación con el recableado, lo que permite un despliegue por fases que se adapta a presupuestos de capital ajustados. La nueva construcción crece más lentamente, aunque el diseño integrado reduce los costos por luminaria y admite una zonificación sofisticada, lo que garantiza que el mercado de sistemas de control de iluminación continúe diversificando sus fuentes de ingresos.

Por Aplicación: El Interior Domina, el Exterior se Acelera con el Gasto Municipal

Los entornos interiores representaron el 63,66% de los ingresos en 2025, impulsados por oficinas, almacenes y áreas de planta de fabricación. Las luminarias de gran altura con sensores integrados reducen entre un 60% y un 75% la electricidad de iluminación en instalaciones industriales que operan las 24 horas.

El crecimiento en exteriores, previsto a una CAGR del 13,07%, se apoya en las asignaciones de ciudades inteligentes para iluminación vial adaptativa que combina el ahorro energético con el monitoreo de la calidad del aire y el análisis del tráfico. Los proyectos a escala de ciudad en Los Ángeles, Singapur y Viena demuestran ahorros energéticos del 50% al 65% más reducciones en los costos de mantenimiento.

Análisis Geográfico

Asia Pacífico lideró con el 35,92% de los ingresos en 2025, ya que China, India y Japón incorporaron controles de iluminación en las leyes de edificios verdes y los programas nacionales de alumbrado público. Los proyectos piloto de ciudades inteligentes de China utilizan luminarias como centros de sensores para microceldas 5G, mientras que el Nuevo Pacto Verde de Corea del Sur asigna KRW 2 billones para modernizaciones eficientes energéticamente.

América del Norte y Europa siguen siendo considerables, ya que los mandatos de modernización, el financiamiento vinculado a ESG y los requisitos de certificación de inquilinos sostienen un crecimiento de dos dígitos. La ley de energía en edificios GEG de Alemania y la próxima Norma de Edificios Futuros del Reino Unido impulsan los controles inteligentes tanto en edificios nuevos como existentes.

La región de Oriente Medio y África es la de mayor crecimiento, con una CAGR proyectada del 12,88%, impulsada por la Visión 2030 de Arabia Saudita, los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos y los proyectos piloto de respuesta a la demanda de Sudáfrica que recompensan las luminarias regulables durante los eventos de pico de la red eléctrica.

Panorama Competitivo

El mercado de sistemas de control de iluminación está moderadamente fragmentado; los cinco principales proveedores controlan colectivamente alrededor del 38% de los ingresos globales. La concentración del mercado sigue siendo baja porque los especialistas regionales y los actores centrados en protocolos ocupan nichos técnicos. Signify, Acuity Brands, Legrand, Lutron Electronics y Schneider Electric dominan las cuentas de grado de especificación, aunque su cuota combinada deja espacio para los disruptores.

La estrategia de producto gira en torno a la agrupación de hardware, software en la nube y servicios de ciclo de vida en contratos basados en resultados. Signify informó que la iluminación conectada alcanzó el 28% de los ingresos de 2024, subrayando el giro hacia los modelos de suscripción. Cisco aprovecha la infraestructura de Alimentación a través de Ethernet para posicionar a los departamentos de TI como compradores, desafiando los presupuestos tradicionales de instalaciones.

Las empresas emergentes de Li-Fi como pureLiFi y Oledcomm persiguen nichos de conectividad segura premium. La diferenciación competitiva depende cada vez más del endurecimiento cibernético IEC 62443 y de la capacidad de actualización de firmware por aire. Los proveedores que suministran mano de obra de puesta en marcha alivian el cuello de botella de técnicos cualificados y capturan márgenes más altos.

Líderes del Sector de Sistemas de Control de Iluminación

Signify (Philips Lighting)

Acuity Brands

Lutron Electronics

Schneider Electric

Legrand S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Signify se asoció con Microsoft para sincronizar los datos de Interact con Azure Digital Twins, permitiendo el mantenimiento predictivo en iluminación, climatización y seguridad.

- Noviembre de 2025: Acuity Brands adquirió Distech Controls por USD 400 millones para profundizar la integración de automatización de edificios.

- Octubre de 2025: Lutron Electronics lanzó Athena 2.0 con predicción de ocupación mediante aprendizaje automático y soporte para asistentes de voz.

- Septiembre de 2025: ams OSRAM inauguró una planta de LED y sensores de USD 165 millones en Penang, Malasia, orientada a la demanda del Sudeste Asiático.

Alcance del Informe del Mercado Global de Sistemas de Control de Iluminación

Los sistemas inteligentes de control de iluminación mejoran la eficiencia energética y el rendimiento. Estos sistemas tienen innumerables aplicaciones en diversos sectores verticales, como aeronaves, automóviles, electrodomésticos, etc. Los controles inteligentes de iluminación se han adoptado cada vez más en un esfuerzo por reducir el consumo de energía.

El Informe del Mercado de Sistemas de Control de Iluminación está segmentado por Oferta (Hardware, Software y Servicios), Protocolo de Comunicación (Cableado e Inalámbrico), Tipo de Instalación (Nueva Construcción y Modernización), Aplicación (Interior y Exterior) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Controladores LED |

| Sensores | |

| Interruptores y Atenuadores | |

| Unidades de Relé | |

| Pasarelas y Paneles de Control | |

| Software | |

| Servicios |

| Cableado |

| Inalámbrico |

| Nueva Construcción |

| Modernización |

| Interior | Oficinas Comerciales |

| Industrial y Almacenamiento | |

| Residencial | |

| Hostelería y Ocio | |

| Resto de Interior | |

| Exterior | Vías y Calles |

| Arquitectónico y de Fachada | |

| Deportes y Estadios | |

| Resto de Exterior |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Oferta | Hardware | Controladores LED |

| Sensores | ||

| Interruptores y Atenuadores | ||

| Unidades de Relé | ||

| Pasarelas y Paneles de Control | ||

| Software | ||

| Servicios | ||

| Por Protocolo de Comunicación | Cableado | |

| Inalámbrico | ||

| Por Tipo de Instalación | Nueva Construcción | |

| Modernización | ||

| Por Aplicación | Interior | Oficinas Comerciales |

| Industrial y Almacenamiento | ||

| Residencial | ||

| Hostelería y Ocio | ||

| Resto de Interior | ||

| Exterior | Vías y Calles | |

| Arquitectónico y de Fachada | ||

| Deportes y Estadios | ||

| Resto de Exterior | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de control de iluminación en 2031?

Se prevé que el mercado alcance USD 90,53 mil millones en 2031, expandiéndose a una CAGR del 12,1% desde 2026.

¿Qué segmento crece más rápido dentro de los sistemas de control de iluminación?

Se proyecta que los servicios, que abarcan la puesta en marcha y el software en la nube, crecerán a un ritmo anual del 12,22% hasta 2031.

¿Por qué las modernizaciones superan a las nuevas construcciones?

La demanda de modernización aumenta porque el endurecimiento de los códigos energéticos se aplica cuando los edificios existentes experimentan mejoras de inquilinos, y los sistemas inalámbricos reducen los costos laborales, lo que rivaliza con los sistemas cableados, impulsando una CAGR del 14,85% para las soluciones inalámbricas.

¿Qué región experimentará el mayor crecimiento?

Se espera que la región de Oriente Medio registre una CAGR del 12,88% gracias a los grandes programas de infraestructura vinculados a la Visión 2030 e iniciativas similares.

¿Qué tan fragmentada es la competencia entre proveedores?

Los cinco principales actores representan aproximadamente el 38% de los ingresos, por lo que el mercado sigue abierto para especialistas y nuevos entrantes, reflejado en una puntuación de concentración de 3.

Última actualización de la página el: