Tamaño y Participación del Mercado Global de Sistemas de Navegación Quirúrgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

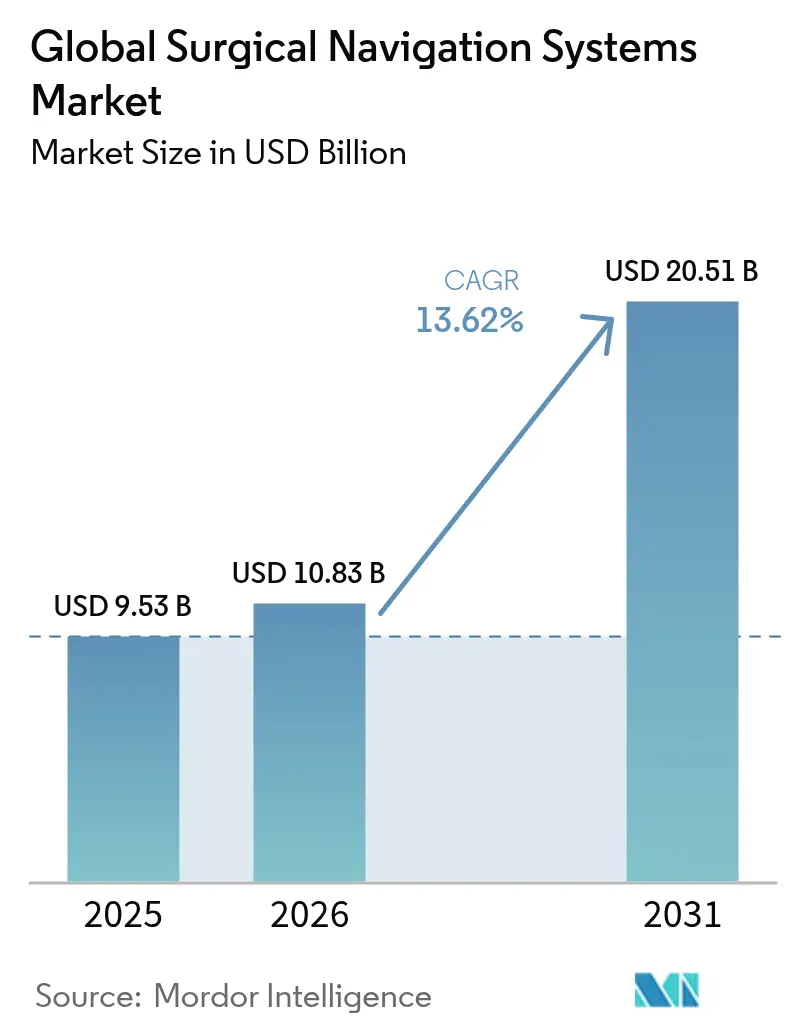

| Tamaño del Mercado (2026) | 10.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Sistemas de Navegación Quirúrgica por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de navegación quirúrgica crezca de USD 9,53 mil millones en 2025 a USD 10,83 mil millones en 2026 y se prevé que alcance USD 20,51 mil millones en 2031 a una CAGR del 13,62% durante 2026-2031. La aceleración refleja una migración generalizada hacia procedimientos de precisión guiada y mínimamente invasivos que reducen las tasas de revisión y acortan los plazos de recuperación de los pacientes. La mayor complejidad clínica en casos de columna vertebral, neurocirugía y ortopedia impulsa a los hospitales a invertir en tecnologías guiadas por imagen, mientras que las herramientas de planificación habilitadas por IA reducen el tiempo operatorio y mejoran la precisión en el posicionamiento de implantes. Una cobertura de reembolso más amplia y los modelos de pago agrupado recompensan a los proveedores que demuestran mejoras en los resultados, impulsando aún más la adopción. La rápida expansión de infraestructura en Asia Pacífico genera nueva demanda de plataformas conectadas que se integran en quirófanos híbridos. Los proveedores se diferencian fusionando imágenes 3D con algoritmos de aprendizaje automático, pero también deben navegar por las normativas de ciberseguridad y la escasez de técnicos capacitados que podría ralentizar los despliegues.

Conclusiones Clave del Informe

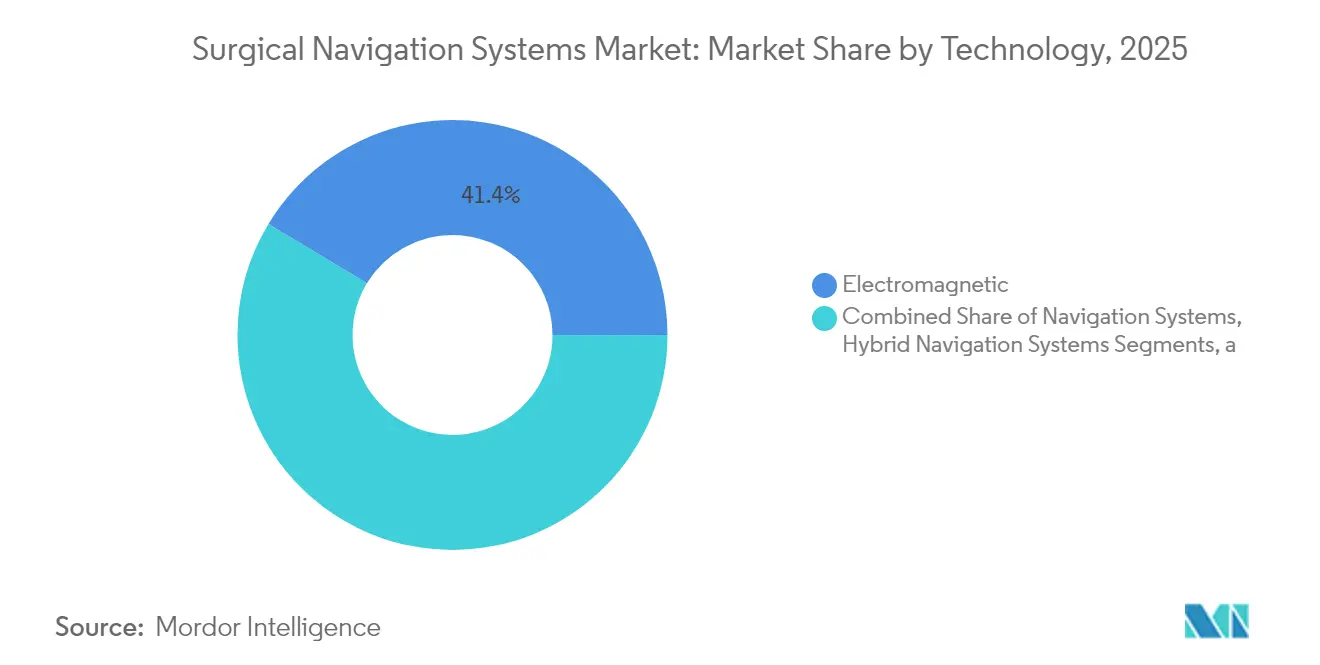

- Por tecnología, los sistemas electromagnéticos lideraron con el 41,36% de la participación del mercado de sistemas de navegación quirúrgica en 2025; los sistemas ópticos registraron la CAGR más rápida del 8,12% hasta 2031

- Por aplicación, la neurocirugía representó el 39,25% de la participación del tamaño del mercado de sistemas de navegación quirúrgica en 2025, mientras que los procedimientos ORL se expandieron más rápidamente con una CAGR del 7,95% hasta 2031

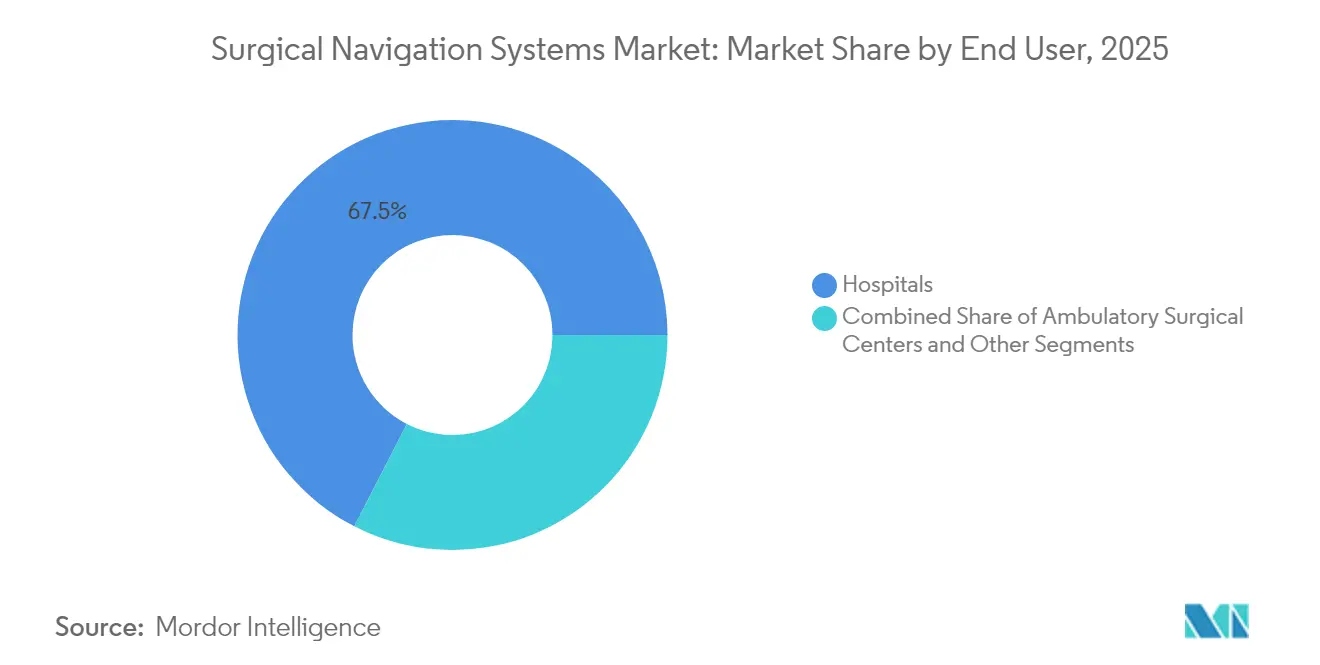

- Por usuario final, los hospitales y centros médicos académicos mantuvieron una participación de ingresos del 67,45% en 2025; los centros de cirugía ambulatoria registraron la CAGR más alta del 8,68% hasta 2031

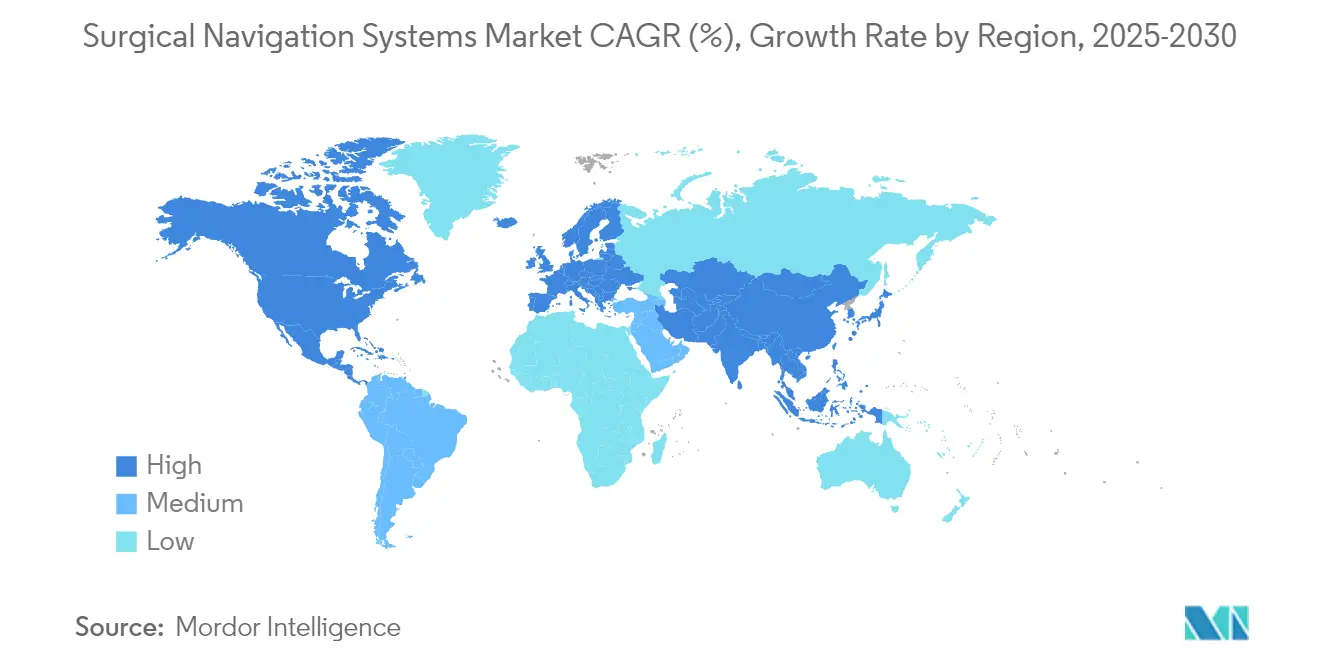

- Por geografía, América del Norte dominó con una participación del 37,85% en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 7,76% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Sistemas de Navegación Quirúrgica*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Casos Quirúrgicos Complejos | 3.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Procedimientos Mínimamente Invasivos y Robóticos | 2.80% | América del Norte y la UE lideran, APAC adopta rápidamente | Corto plazo (≤ 2 años) |

| Innovaciones Continuas en Imágenes 3D y Algoritmos de IA | 2.10% | Global, con centros de I+D en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor Reembolso y Financiamiento para Tecnologías Avanzadas de Quirófano | 1.90% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Rápida Expansión de Infraestructura en Mercados de Salud Emergentes | 1.70% | Núcleo en APAC, con extensión a MEA | Largo plazo (≥ 4 años) |

| Integración de Plataformas de Navegación con Quirófanos Híbridos | 1.40% | Global, sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Casos Quirúrgicos Complejos

El ochenta y cuatro por ciento de las operaciones complejas de deformidad espinal ahora dependen de la navegación para lograr una precisión de tornillo de grado A frente al 50-80% bajo fluoroscopía, reduciendo los costos de cirugía de revisión que promedian USD 33.939 por caso.[1]Silvia G. González, "Uso de Fluoroscopía en Cirugía de Columna Mínimamente Invasiva," mini-invasive-surgery.com Las poblaciones envejecidas con multimorbilidad amplían los volúmenes de casos, por lo que los proveedores justifican el desembolso de capital vinculando la guía de precisión con menores tasas de complicaciones y estancias más cortas. La demanda, por tanto, se mantiene resiliente incluso en entornos con presupuesto ajustado, reforzando el mercado de sistemas de navegación quirúrgica. Los proveedores respaldados por largos historiales clínicos aumentan aún más la confianza entre los cirujanos, acelerando los ciclos de renovación en centros de alto volumen.

Adopción Creciente de Procedimientos Mínimamente Invasivos y Robóticos

La artroplastia total de rodilla asistida por robot ya representa el 13% del volumen en Estados Unidos, y la navegación es fundamental para una resección ósea precisa y la alineación del implante. Los cirujanos suelen alcanzar la competencia tras solo 12-17 casos robóticos, lo que reduce la barrera de la curva de aprendizaje. Las instalaciones ambulatorias capturan estos procedimientos, respaldadas por las tarifas de Medicare que favorecen los entornos ambulatorios y generaron USD 28.700 millones en ahorros entre 2011 y 2018.[3]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Medicare y el Sistema de Prestación de Atención Médica," medpac.gov Esta migración sostiene vientos de cola plurianuales para el mercado de sistemas de navegación quirúrgica a medida que las herramientas de precisión se vuelven esenciales para enfoques mínimamente invasivos seguros

Innovaciones Continuas en Imágenes 3D y Algoritmos de IA

Los motores de aprendizaje automático ahora clasifican tejidos y rastrean instrumentos en tiempo real, reduciendo la carga cognitiva de los cirujanos y mejorando la precisión operatoria. La guía de la FDA publicada en 2025 aclara las expectativas para los dispositivos habilitados por IA, alentando a los proveedores a incorporar módulos de apoyo a la decisión. Las superposiciones de realidad aumentada reducen la pérdida de sangre intraoperatoria en un 43% y disminuyen las tasas de complicaciones en un 24% durante los casos laparoscópicos. Estas mejoras transforman la navegación de "mapa" a "copiloto", convirtiendo la adopción en un imperativo estratégico en los sistemas de salud y expandiendo el mercado de sistemas de navegación quirúrgica.

Mayor Reembolso y Financiamiento para Tecnologías Avanzadas de Quirófano

El código CPT dedicado +61783 respalda los procedimientos de columna asistidos por computadora en los Estados Unidos, mientras que los contratos basados en valor en evolución recompensan las tecnologías que reducen las complicaciones. Los sistemas de GRD europeos aún muestran inconsistencias tarifarias, pero los pilotos de pago agrupado demuestran que los hospitales pueden recuperar las inversiones mediante una menor incidencia de revisiones. Los proveedores, por tanto, posicionan la navegación como una palanca de reducción de costos en lugar de una mejora discrecional, manteniendo el impulso en los ciclos de presupuesto de capital.

Análisis del Impacto de las Restricciones del Mercado Global de Sistemas de Navegación Quirúrgica*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Capital y Gastos del Ciclo de Vida | -2.10% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Prolongados Procesos de Aprobación Regulatoria Multirregional | -1.80% | Global, con variaciones por región | Mediano plazo (2-4 años) |

| Escasez de Personal Clínico y Técnico Capacitado | -1.50% | Global, aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Crecientes Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.20% | Global, acentuada en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Capital y Gastos del Ciclo de Vida

Adquirir un O-arm con navegación puede costar USD 589.205 durante cuatro años, y el 77% de los cirujanos de columna citan el precio como la principal barrera para la adopción. Los arrendamientos de pago por procedimiento y los paquetes de financiamiento del fabricante intentan suavizar el impacto, pero los hospitales más pequeños y los proveedores de mercados emergentes aún tienen dificultades. La ansiedad por los costos puede limitar las instalaciones por primera vez, aunque los modelos económicos demuestran retornos positivos en centros de alto volumen que evitan costosas cirugías de revisión. A medida que los proveedores introducen actualizaciones modulares, buscan aplanar las curvas de gasto y defender el crecimiento en el mercado de sistemas de navegación quirúrgica.

Crecientes Preocupaciones de Ciberseguridad y Privacidad de Datos

La norma de precomercialización de la FDA de 2024 obliga a los fabricantes a documentar planes de mitigación de amenazas para cualquier "dispositivo cibernético".[2]FDA, "Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad," fda.gov Dado que las consolas de navegación se interconectan con PACS y paneles de control en la nube, los hospitales deben reforzar la segmentación de red, la protección de puntos finales y la respuesta a incidentes. Estas inversiones elevan el costo total de propiedad y pueden prolongar los ciclos de adquisición. Los ataques de ransomware de alto perfil intensifican el escrutinio a nivel directivo, retrasando algunos despliegues a pesar de las ventajas clínicas, y creando un viento en contra para el mercado de sistemas de navegación quirúrgica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Sistemas de Navegación Quirúrgica

Por Tecnología:

La Fiabilidad Electromagnética se Encuentra con el Impulso ÓpticoLas plataformas electromagnéticas mantuvieron el 41,36% de la participación del mercado de sistemas de navegación quirúrgica en 2025 debido a su rendimiento comprobado en anatomías donde la línea de visión está obstruida. Los hospitales aprecian su capacidad para rastrear instrumentos a través de tejidos blandos sin reflectores engorrosos. Sin embargo, las soluciones ópticas están alcanzando terreno; ayudadas por cámaras más rápidas y seguimiento sin marcadores basado en IA, registran una CAGR del 8,12%. El ascenso del segmento revela que los quirófanos valoran una configuración más rápida y menores errores de deriva en un campo quirúrgico concurrido, impulsando a las instalaciones hacia suites de doble modalidad que pueden alternar entre modos de seguimiento.

Las configuraciones híbridas combinan bobinas y cámaras dentro de un carro unificado, permitiendo a los cirujanos cambiar de modalidad a mitad del procedimiento. La navegación basada en fluoroscopía y en TC asegura una demanda de nicho en trauma y columna compleja, pero enfrenta el escrutinio por exposición a la radiación. Las modalidades emergentes, como los auriculares de realidad aumentada y las sondas electromagnéticas adaptativas a resonancia magnética, se encuentran en el grupo de "Otros" y prometen avances significativos una vez que los precios y las vías regulatorias maduren. Estas innovaciones ayudan a sostener la expansión a largo plazo del mercado de sistemas de navegación quirúrgica.

Por Aplicación:

La Neurocirugía Lidera, la ORL Avanza RápidamenteLa neurocirugía mantuvo el 39,25% de la participación de ingresos en 2025, con craneotomías y estimulación cerebral profunda que dependen en gran medida de la guía submilimétrica para los márgenes tumorales y la colocación de electrodos. Sin embargo, los procedimientos ORL crecerán más rápido con una CAGR del 7,95% a medida que proliferen los casos de sinusoscopía endoscópica e implante coclear. La implantación coclear guiada por imagen reporta un tiempo operatorio medio de 24,4 minutos con errores de seguimiento insignificantes, elevando la confianza del cirujano y el rendimiento de pacientes. Las cirugías ortopédicas, de trauma y de columna también se expanden a medida que los sistemas robóticos se vuelven rutinarios en la artroplastia articular y la corrección de deformidades. Los equipos de cardiología y cirugía torácica emplean la navegación para reparaciones de válvulas mínimamente invasivas, mientras que los especialistas en odontología y cirugía maxilofacial exploran flujos de trabajo de implantes guiados. Estas indicaciones en expansión amplían el tamaño del mercado de sistemas de navegación quirúrgica y reorientan las hojas de ruta de desarrollo de productos hacia consolas versátiles y multiespecialidad.

Por Usuario Final:

El Impulso de los Centros de Cirugía Ambulatoria Interrumpe el Dominio HospitalarioLos hospitales representan el 67,45% de los ingresos debido a su combinación de casos complejos e infraestructura de imagen integrada. Sin embargo, los centros de cirugía ambulatoria registran la CAGR más rápida del 8,68% a medida que los procedimientos de rodilla, hombro y columna se trasladan a suites ambulatorias, impulsados por el menor riesgo de infección y el alta más rápida. Los centros de cirugía ambulatoria ahorraron a Medicare USD 28.700 millones entre 2011 y 2018 y podrían generar USD 73.400 millones adicionales en ahorros hasta 2028, lo que subraya el apoyo de los pagadores a la migración. En consecuencia, los proveedores ahora ofrecen carros de menor tamaño y modelos de suscripción adaptados a los presupuestos de los centros de cirugía ambulatoria, ampliando el mercado de sistemas de navegación quirúrgica direccionable. Las clínicas especializadas completan la demanda al centrarse en la excelencia de una sola disciplina, aprovechando a menudo la navegación para obtener ventaja de derivación en corredores urbanos competitivos.

Análisis Geográfico

Mercado de Sistemas de Navegación Quirúrgica en América del Norte

América del Norte capta el 37,85% de los ingresos de 2025, respaldada por un sólido reembolso, una amplia construcción de quirófanos híbridos y la adopción temprana de módulos de inteligencia artificial. Estados Unidos lidera el crecimiento regional, impulsado por las vías CPT que reembolsan la navegación estereotáctica en procedimientos de columna vertebral y cerebro, mientras que Canadá amplía la financiación provincial para actualizaciones de capital. Los acuerdos de suministro transfronterizo de dispositivos de México hacen que las consolas de alta gama sean más accesibles para los hospitales privados. No obstante, la saturación en los centros metropolitanos orienta el mercado de sistemas de navegación quirúrgica de América del Norte hacia la sustitución en lugar de las primeras adquisiciones, lo que impulsa a los fabricantes a destacar las mejoras en flujo de trabajo y ciberseguridad en lugar de las ganancias brutas en precisión.

Mercado de Sistemas de Navegación Quirúrgica en Asia-Pacífico

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 7,76% hasta 2031. China prioriza los programas nacionales de neurorrobótica, y las reformas de la Administración Nacional de Productos Médicos han reducido los tiempos de aprobación para plataformas innovadoras, alentando tanto a los participantes locales como a los extranjeros. Japón y Corea del Sur aprovechan sus sólidas cadenas de suministro de electrónica para acelerar las asociaciones OEM, mientras que los crecientes centros de turismo médico de India demandan consolas de navegación avanzadas pero rentables.

Mercado de Sistemas de Navegación Quirúrgica en EMEA y LATAM

Europa muestra una adopción constante pero variable debido a los reembolsos de múltiples niveles y los plazos de marcado CE. Alemania y Francia adoptan tempranamente gracias a los sólidos presupuestos hospitalarios y el cabildeo de los cirujanos, aunque las ambigüedades arancelarias en los sistemas GRD pueden retrasar las adquisiciones en Italia y España. Los consorcios de investigación transfronterizos mantienen la innovación activa, mientras que la Ley de Inteligencia Artificial de la UE podría armonizar los estándares de salud digital, facilitando los lanzamientos en toda la región. El auge del gasto en los estados del GCC y Sudáfrica abre nuevas vías para los proveedores en Oriente Medio y África, mientras que la volatilidad macroeconómica de América Latina modera las instalaciones a corto plazo fuera de la red privada de Brasil. A lo largo del período de previsión, estos impulsores mixtos refuerzan colectivamente la expansión a largo plazo del mercado de sistemas de navegación quirúrgica.

Panorama Competitivo

El mercado de sistemas de navegación quirúrgica muestra una concentración moderada. Medtronic, Stryker y Brainlab aprovechan décadas de datos clínicos, redes de servicio y consumibles complementarios para defender su participación. El StealthStation de Medtronic ha guiado más de 3,5 millones de procedimientos a nivel mundial; las instalaciones del Mako de Stryker superan las 1.500 unidades con más de 1 millón de casos articulares completados. Brainlab integra los flujos de trabajo craneal, espinal y ORL en una única capa de software, aumentando los costos de cambio para los hospitales.

La actividad de fusiones y adquisiciones sigue siendo intensa. Zimmer Biomet adquirió OrthoGrid Systems en 2024 para incorporar la guía fluoroscópica de IA en su plataforma HipIQ, y KARL STORZ adquirió Asensus Surgical para añadir la robótica senhance a su pila de imagen. Empresas emergentes como Elucent Medical recaudaron USD 42,5 millones en 2024 para sondas de localización de aprendizaje automático, lo que señala el apetito inversor por la innovación de nicho. La ventaja competitiva depende cada vez más de la IA integrada, las superposiciones de realidad aumentada y el análisis seguro en la nube. Las empresas que combinan esto con programas de educación llave en mano pueden superar la escasez de habilidades y acelerar la penetración global del mercado de sistemas de navegación quirúrgica.

La regulación también da forma a la rivalidad. Las normas más estrictas de ciberseguridad de precomercialización de la FDA favorecen a los titulares con equipos de cumplimiento sólidos, lo que podría excluir a los participantes con menor capitalización. Por otro lado, el software de arquitectura abierta y las asociaciones a nivel de API permiten a los actores ágiles conectar módulos especializados a consolas heredadas, fragmentando los flujos de ingresos. En consecuencia, es probable que proliferen las alianzas entre los principales fabricantes de imagen y los proveedores de navegación —ejemplificadas por la asociación de Medtronic en 2025 con Siemens Healthineers— tejiendo ecosistemas que fidelizan a los clientes durante ciclos de renovación plurianuales.

Líderes de la Industria Global de Sistemas de Navegación Quirúrgica

Zimmer Biomet Holdings

B Braun Melsungen AG

Medtronic

Stryker

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Sistemas de Navegación Quirúrgica Incluidas en este Informe

- Medtronic

- Stryker

- Brain Lab

- Siemens Healthineers

- Zimmer Biomet

- B. Braun (Aesculap)

- KARL STORZ SE

- Fiagon GmbH

- DePuy Synthes (J&J)

- CAScination AG

- Intuitive Surgical

- Smiths Group

- Globus Medical

- GE Healthcare

- Royal Philips

- Accuray

- Surgalign Holdings

- Scopis GmbH (Stryker)

- Synaptive Medical

- Elvation Medical

Desarrollos Recientes de la Industria en el Mercado Global de Sistemas de Navegación Quirúrgica

- Mayo 2025: Stryker presentó la plataforma Mako 4 de cuarta generación con integración de Q Guidance en AAOS 2025, añadiendo revisión robótica de cadera y módulos de lanzamiento limitado para columna y hombro.

- Febrero 2025: Medtronic se asoció con Siemens Healthineers para comercializar conjuntamente la imagen Multitom Rax dentro del ecosistema de columna AiBLE, con el objetivo de lograr flujos de trabajo preoperatorios a postoperatorios sin interrupciones.

- Enero 2025: ClearPoint Neuro obtuvo la autorización de la FDA para el Software de Navegación 3.0, que admite flujos de trabajo de resonancia magnética y TC. El lanzamiento comercial completo está previsto para el segundo semestre de 2025.

- Noviembre 2024: Medtronic adquirió Fortimedix para profundizar su cartera de instrumentación mínimamente invasiva para robótica habilitada por navegación.

- Agosto 2024: Zimmer Biomet firmó un acuerdo para adquirir OrthoGrid Systems, añadiendo la guía Hip AI impulsada por IA a su línea de reconstrucción.

Mercado Global de Sistemas de Navegación Quirúrgica Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de sistemas de navegación quirúrgica como todo el hardware de propósito específico, los sensores de seguimiento y el software integrado con imagen que proporcionan guía tridimensional en tiempo real a los cirujanos en neurocirugía, ortopedia, ORL, columna vertebral, odontología y otros procedimientos complejos. Los sistemas analizados abarcan consolas de capital, cámaras auxiliares, desechables, contratos de mantenimiento y módulos de planificación integrados vendidos a hospitales y centros de cirugía ambulatoria en todo el mundo.

Exclusión del alcance: las aplicaciones portátiles para teléfonos inteligentes que solo proporcionan referencia anatómica sin seguimiento de instrumentos están excluidas.

Segmentos Cubiertos en Este Informe

- Por Tecnología

- Sistemas de Navegación Electromagnética

- Sistemas de Navegación Óptica

- Sistemas Híbridos

- Sistemas Basados en Fluoroscopía

- Sistemas Basados en TC

- Otros

- Por Aplicación

- Neurocirugía

- Cirugía Ortopédica y de Trauma

- Cirugía de Columna

- Cirugía ORL

- Cirugía Cardíaca y Torácica

- Cirugía Dental y Maxilofacial

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Para fundamentar los hallazgos secundarios, nuestro equipo realizó entrevistas estructuradas y encuestas breves con directores de quirófano, ingenieros biomédicos y gerentes de distribuidores en América del Norte, Europa y cinco países asiáticos de alto crecimiento. Las respuestas aclararon los precios de venta promedio, las tasas de renovación de mantenimiento y los factores desencadenantes de compra hospitalaria, lo que nos permitió ajustar los supuestos que los datos públicos solo podían aproximar.

Investigación Documental

Los analistas comenzaron con conjuntos de datos abiertos, volúmenes de procedimientos de la Organización Mundial de la Salud, cuentas de salud de la OCDE y cohortes de población de las Naciones Unidas, complementados por portales regulatorios como las aprobaciones 510(k) de la FDA y de la Agencia Europea de Medicamentos que registran la disponibilidad de productos. Las estadísticas comerciales de UN Comtrade, los códigos de importación de dispositivos quirúrgicos y los documentos de asociaciones como la Sociedad Internacional de Cirugía Asistida por Computadora añadieron pistas sobre envíos y utilización. También analizamos revistas revisadas por pares (por ejemplo, Journal of Neurosurgery) para obtener curvas de adopción y resultados de precisión, mientras que las extracciones propietarias de D&B Hoovers y Dow Jones Factiva ayudaron a comparar los ingresos de los proveedores. Las fuentes citadas aquí son ilustrativas; muchas publicaciones adicionales informaron las verificaciones de datos, aclaraciones y el llenado de brechas.

Dimensionamiento del Mercado y Pronóstico

Los analistas de Mordor aplicaron un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Los recuentos globales de procedimientos se alinearon con las tasas de penetración de navegación, las tendencias de precio de venta promedio y los ingresos promedio por servicio de consola, que luego se validaron con resúmenes selectivos de proveedores y verificaciones de canales. Las variables clave incluyen (i) cirugías anuales de reemplazo craneal y articular, (ii) base instalada de consolas de navegación, (iii) erosión de precios en plataformas ópticas heredadas, (iv) crecimiento del presupuesto de capital en hospitales de primer nivel y (v) cadencia de aprobación regulatoria regional. Una regresión multivariante que relaciona estos impulsores con los ingresos históricos estableció las elasticidades, mientras que el análisis de escenarios sometió a prueba de estrés los supuestos del ciclo de reemplazo. Las brechas de datos en las estimaciones de abajo hacia arriba se cubrieron mediante proxies regionales ponderados acordados en llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados preliminares pasan por una revisión de tres pasos que señala anomalías frente a métricas independientes, seguida de la aprobación de un analista senior. Los informes se actualizan cada doce meses, y las revisiones intermedias se activan cuando eventos materiales, retiros importantes, aprobaciones históricas o shocks macroeconómicos modifican la línea de base. Antes de la entrega, un analista vuelve a ejecutar los insumos críticos para que los clientes reciban la perspectiva más actualizada.

Cómo se Compara el Tamaño del Mercado Global de Sistemas de Navegación Quirúrgica de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas a menudo divergen porque los proveedores eligen diferentes combinaciones de productos, convenciones de precios y ritmos de actualización. Nuestra selección disciplinada del alcance y la actualización anual reducen estas brechas y equipan a los tomadores de decisiones con un punto de partida equilibrado.

En resumen, los datos de Mordor integran variables de múltiples fuentes, validaciones primarias en tiempo real y una capa explícita de ingresos por servicios, creando una línea de base transparente y reproducible en la que los planificadores de productos e inversores pueden confiar para decisiones prospectivas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 9,53 mil millones | ||

| USD 9,59 mil millones | Consultora Regional A | Se basa en resúmenes de ingresos de un solo proveedor y precios de venta promedio estáticos, omitiendo los segmentos ORL y dental |

| USD 1,20 mil millones (2023) | Asociación de la Industria B | Contabiliza solo plataformas ópticas y excluye regiones emergentes, lo que resulta en una línea de base más antigua y más estrecha |

| USD 2,48 mil millones (2024) | Editorial de Investigación C | Modelo solo de hardware, excluye servicios y software, sin ajuste por inflación |

En resumen, los datos de Mordor integran variables de múltiples fuentes, validaciones primarias en tiempo real y una capa explícita de ingresos por servicios, creando una línea de base transparente y reproducible en la que los planificadores de productos e inversores pueden confiar para decisiones prospectivas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de navegación quirúrgica?

El mercado vale USD 10,83 mil millones en 2026 y se proyecta que alcance USD 20,51 mil millones en 2031 a una CAGR del 13,62% durante 2026-2031.

¿Qué segmento tecnológico lidera el mercado actualmente?

El seguimiento electromagnético domina con una participación de ingresos del 41,36%, apreciado por su fiabilidad en campos quirúrgicos obstruidos.

¿Por qué los centros de cirugía ambulatoria invierten en plataformas de navegación?

Los centros de cirugía ambulatoria se benefician de un menor riesgo de infección, estancias más cortas y los pagos de Medicare que alejan los procedimientos de los hospitales, por lo que las herramientas de navegación les ayudan a realizar casos complejos de forma segura mientras ahorran a los pagadores miles de millones de dólares en costos.

¿Cuál es la mayor barrera para la adopción en los mercados emergentes?

Los altos gastos de capital y del ciclo de vida siguen siendo el principal obstáculo, aunque los fabricantes ahora ofrecen modelos de pago por procedimiento y arrendamiento para aliviar la carga inicial.

¿Cómo están cambiando la IA y la realidad aumentada la navegación quirúrgica?

Los algoritmos de aprendizaje automático automatizan el reconocimiento de tejidos y el seguimiento de instrumentos, mientras que las superposiciones de realidad aumentada mejoran la visualización, reduciendo conjuntamente el tiempo operatorio y las tasas de complicaciones.

Última actualización de la página el: