Tamaño y participación del mercado de sistemas inerciales de alta gama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

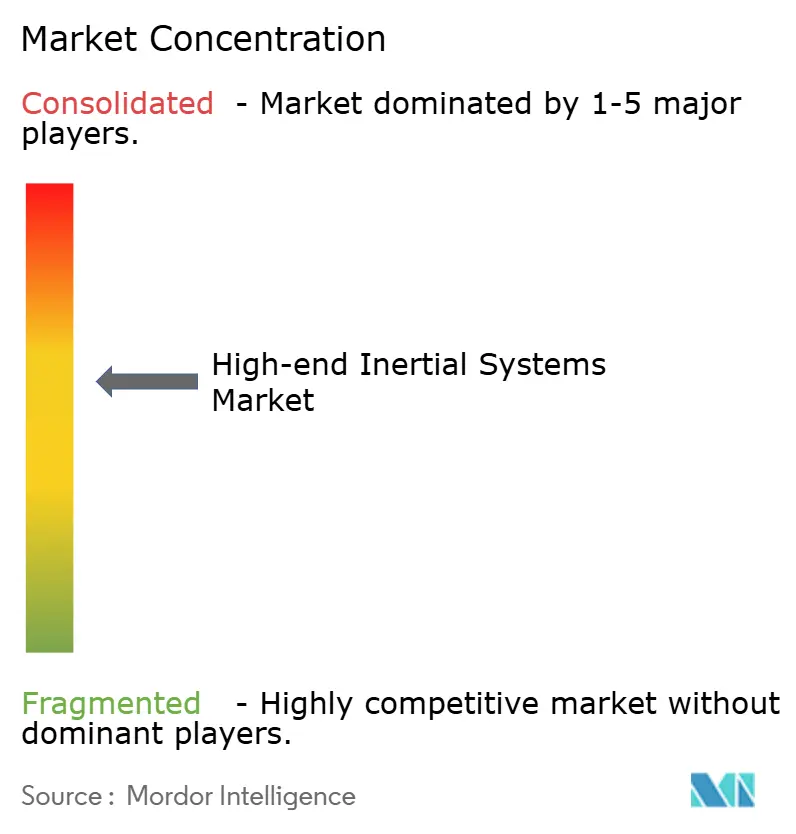

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas inerciales de alta gama por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas inerciales de alta gama crezca de USD 5.180 millones en 2025 a USD 5.500 millones en 2026 y se prevé que alcance USD 7.400 millones en 2031 a una CAGR del 6,13% durante 2026-2031. La transformación digital en defensa, energía y automatización industrial está desplazando la demanda desde los giroscopios de láser de anillo convencionales hacia sensores listos para la era cuántica y unidades compactas basadas en fibra óptica o MEMS, incluso cuando los contratos de adquisición plurianuales en América del Norte y Europa moderan la expansión anual de los ingresos. La adopción de pilas de filtro de Kalman definidas por software que fusionan datos inerciales con entradas de visión o lidar está creciendo, creando un flujo de licencias recurrente para los proveedores y elevando los costos de cambio para los integradores. Los mandatos de navegación en entornos sin cobertura GNSS en aviación y minería subterránea, junto con los requisitos de compensación de movimiento en tiempo real para embarcaciones de parques eólicos marinos, están ampliando las aplicaciones más allá de la defensa. Mientras tanto, los regímenes de control de exportaciones continúan restringiendo las ventas de grado estratégico a naciones no aliadas, lo que crea cadenas de suministro nacionales paralelas en China, India y Corea del Sur. La incertidumbre en los plazos de entrega de componentes, en particular para la fibra óptica especializada y el cuarzo monocristalino, sigue siendo un riesgo para la planificación de capacidad; sin embargo, el avance continuo en el escalado de MEMS y la I+D en giroscopios de chip fotónico apuntan a curvas de costos que favorecen una adopción comercial más amplia para finales de la década.

Conclusiones clave del informe

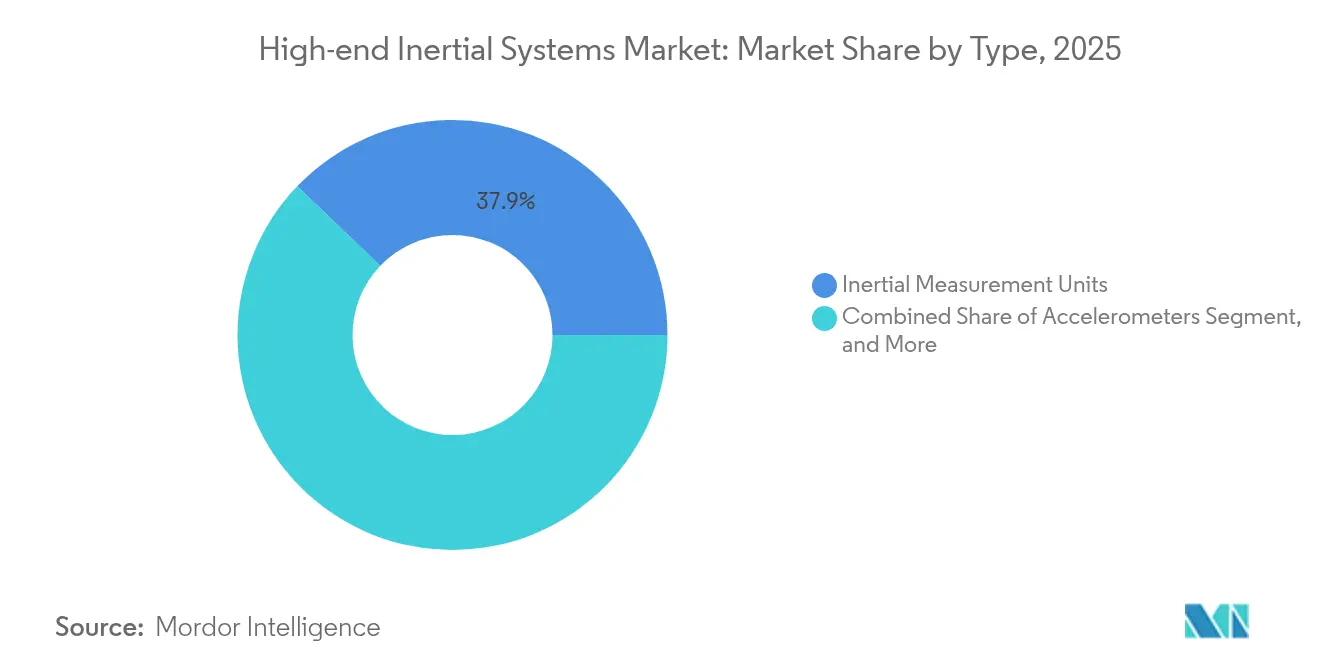

- Por tipo, las unidades de medición inercial representaron el 37,85% de los ingresos de 2025 del mercado de sistemas inerciales de alta gama, mientras que se proyecta que los sistemas de referencia de actitud y rumbo registren la CAGR más rápida del 8,28% hasta 2031.

- Por componente, los sensores representaron el 42,15% de los ingresos por componentes de 2025 en el mercado de sistemas inerciales de alta gama, mientras que se proyecta que el software y los algoritmos registren el ritmo de crecimiento más rápido del 8,37% durante el período de pronóstico.

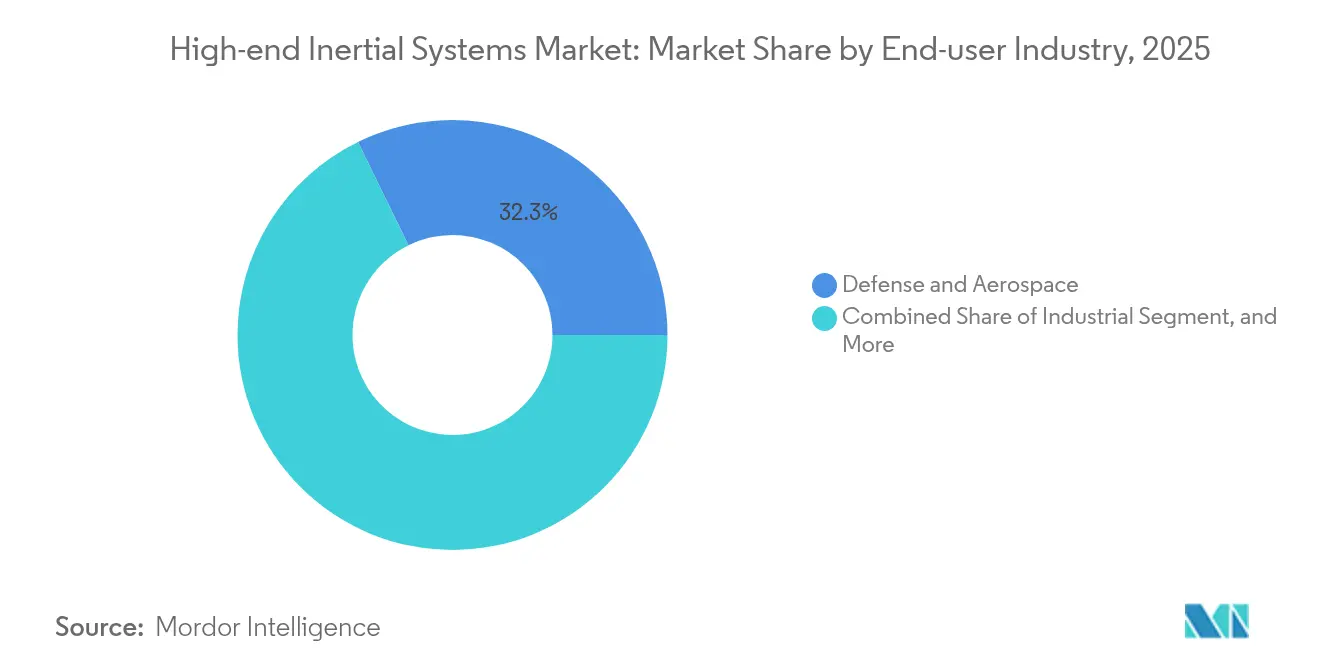

- Por industria de usuario final, el sector de defensa y aeroespacial representó el 32,25% del gasto de 2025 en el mercado de sistemas inerciales de alta gama, mientras que se espera que el segmento industrial se expanda a una CAGR del 8,74%, impulsado por los despliegues de vehículos subterráneos en entornos sin cobertura GNSS.

- Por grado de navegación, las plataformas de grado estratégico capturaron el 33,55% de las ventas de 2025 del mercado de sistemas inerciales de alta gama; las unidades de grado industrial avanzarán a una CAGR del 7,62% a medida que la robótica y los dispositivos IoT intercambian algo de precisión por un menor costo.

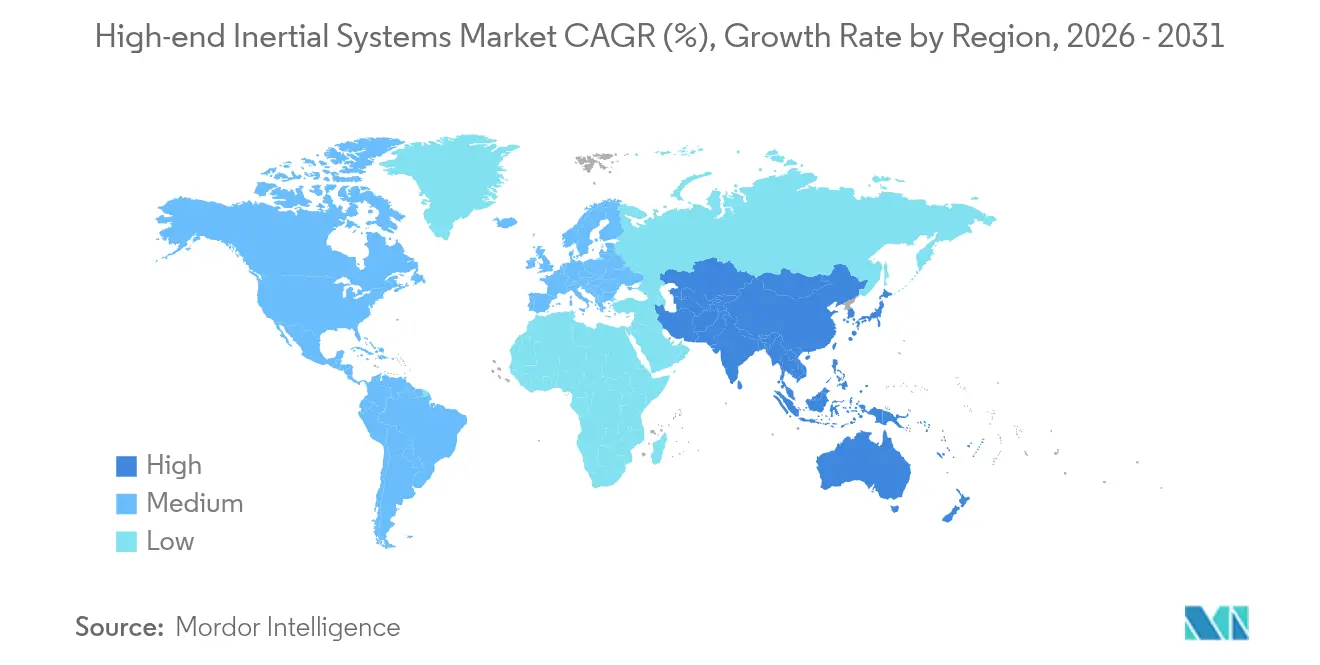

- Por geografía, América del Norte lideró el mercado de sistemas inerciales de alta gama en 2025 con el 37,65% de los ingresos, pero se prevé que Asia Pacífico registre la CAGR más alta del 8,21%, respaldada por programas de navegación independientes de BeiDou y la demanda de ADAS automotriz.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas inerciales de alta gama

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de vehículos aéreos no tripulados y vehículos autónomos | +1.3% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Presupuestos de modernización de defensa para navegación inercial | +1.1% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Avances en la fabricación de MEMS que reducen el tamaño, peso y potencia (SWaP) | +0.9% | Global, liderado por centros de fabricación en Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la demanda de navegación en entornos sin cobertura GNSS en aeroespacial | +0.8% | América del Norte, Europa, mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de sensores inerciales mejorados cuánticamente | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Integración con giroscopios de fibra óptica en embarcaciones de instalación de parques eólicos marinos | +0.6% | Europa, mercados costeros de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de vehículos aéreos no tripulados y vehículos autónomos

El aumento del tamaño de las flotas de vehículos aéreos no tripulados y los despliegues de sistemas autónomos obligan a los operadores a adoptar unidades de medición inercial de grado táctico que minimizan la deriva por debajo de 1°/h, lo que permite continuar las misiones durante las interferencias de GPS. El Comando de Operaciones Especiales de los Estados Unidos proyectó la adquisición de más de 1.200 vehículos aéreos no tripulados del Grupo 3 entre 2024 y 2029, incorporando una base constante de demanda de unidades de medición inercial de alta tasa.[1]Comando de Operaciones Especiales de los Estados Unidos, "Pronóstico de adquisición de vehículos aéreos no tripulados del Grupo 3," socom.mil En minería y agricultura, la odometría visual-inercial integra las salidas de la unidad de medición inercial con alimentaciones de cámara estéreo, reduciendo el error de posición acumulado a menos del 0,5% de la distancia recorrida mientras mantiene el precio unitario por debajo de USD 5.000. El procesamiento local de datos fusionados elimina la latencia asociada con la descarga en la nube, lo que impulsa a los fabricantes de sensores a codesarrollar filtros de Kalman a bordo que satisfagan los requisitos de respuesta críticos para la seguridad. Este impulso respalda la penetración más amplia de los sistemas inerciales de alta gama en el sector civil sin diluir el trabajo pendiente de grado estratégico.

Presupuestos de modernización de defensa para navegación inercial

Las asignaciones del Pentágono aumentaron en el ejercicio fiscal 2024, ejemplificadas por un contrato de USD 99 millones adjudicado a Honeywell para el Sistema GPS Anti-interferencia Distribuido que combina unidades de medición inercial de grado táctico con receptores anti-interferencia. Ciclos de actualización similares en las marinas europeas están reemplazando los giroscopios de fibra óptica de la década de 1990 por nuevos sistemas de navegación inercial de grado táctico, reduciendo los costos por unidad en aproximadamente un 30% y extendiendo la vida útil de la plataforma. La arquitectura de posicionamiento, navegación y temporización asegurado montado del Ejército de los Estados Unidos combina giroscopios de fibra óptica LN-251 con GPS cifrado para endurecer los vehículos contra los ataques electrónicos, consolidando los ingresos recurrentes para las empresas primarias de nivel 1, pero elevando las barreras de certificación para los nuevos participantes. Estos contratos anclan el mercado de sistemas inerciales de alta gama incluso cuando la demanda comercial fluctúa.

Avances en la fabricación de MEMS que reducen el tamaño, peso y potencia (SWaP)

La inestabilidad de polarización de los giroscopios MEMS ahora cae por debajo de 0,1°/h, acercándose al rendimiento de la fibra óptica mientras consume menos de 1 mW en modos de inactividad, como se observa en el BMI323 de Bosch Sensortec lanzado en 2024. Los diseños de ondas acústicas a granel de carburo de silicio soportan temperaturas de hasta 300 °C, lo que permite la guía de armas hipersónicas donde los extremos de choque y temperatura inutilizan los sensores convencionales. El costo por eje ha caído por debajo de USD 10 en líneas automotrices de alto volumen, poniendo la capacidad de grado táctico al alcance de los robots industriales, los vehículos guiados automáticamente y los drones de almacén. Esta presión sobre la curva de costos está obligando a los actores consolidados de fibra óptica a agregar valor mediante calibración propietaria o análisis específicos de la aplicación, reconfigurando el panorama competitivo dentro del mercado de sistemas inerciales de alta gama.

Aumento de la demanda de navegación en entornos sin cobertura GNSS en aeroespacial

Las interrupciones recurrentes de satélites y los episodios de interferencia, registrados varias veces al año según la guía de procedimientos de navegación de área requerida de la Administración Federal de Aviación, están llevando a las aerolíneas a modernizar las unidades de referencia inercial en sus flotas de fuselaje estrecho.[2]Administración Federal de Aviación, "Guía de procedimientos de navegación de área requerida," faa.gov La unidad de medición inercial HG9900 de Honeywell, ya instalada de fábrica en el 737 MAX, mantiene una precisión de 1 milla náutica por hora sin actualizaciones de GPS, satisfaciendo las reglas de navegación de respaldo del Anexo 10 de la Organización de Aviación Civil Internacional. La investigación de defensa paralela invirtió USD 45,5 millones en 2024 para desplegar sensores de interferometría de átomos fríos que prometen correcciones de posición absoluta independientes de los satélites. Aunque todavía en etapas tempranas, tales unidades de base cuántica subrayan una hoja de ruta tecnológica que refuerza el mercado de sistemas inerciales de alta gama frente a las preocupaciones sobre la vulnerabilidad del GNSS.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y calibración | -0.8% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos complejos de integración de sistemas en la fusión de múltiples sensores | -0.6% | América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de la cadena de suministro para cuarzo de grado inercial especializado y fibras ópticas | -0.5% | Global, con impacto agudo en Asia Pacífico | Corto plazo (≤ 2 años) |

| Controles regulatorios de exportación que limitan los envíos de unidades de medición inercial de alto rendimiento | -0.4% | Global, concentrado en las exportaciones de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de adquisición y calibración

Los sistemas de navegación inercial de grado estratégico con precios superiores a USD 500.000 requieren calibración térmica de seis ejes, lo que puede agregar un 20% al costo de compra y extender los plazos de entrega en más de 18 meses.[3]Honeywell International, "Datos de precios y calibración de la unidad de navegación inercial," honeywell.com Las unidades de medición inercial de grado táctico aún requieren ciclos de fábrica que abarcan 72 horas, lo que lleva a los compradores industriales más pequeños a posponer la adopción en favor de módulos solo GNSS por debajo de USD 1.000. Los esquemas de arrendamiento y calibración como servicio siguen siendo inmaduros, lo que obliga a los usuarios finales a amortizar los gastos de capital en ciclos de renovación de una década que superan los plazos del hardware de consumo, lo que limita la penetración a corto plazo del mercado de sistemas inerciales de alta gama.

Desafíos complejos de integración de sistemas en la fusión de múltiples sensores

La fusión en tiempo real de datos inerciales, lidar, radar y de visión implica el ajuste de matrices de covarianza que equilibran la capacidad de respuesta del filtro frente a la oscilación, una tarea que extiende los cronogramas de desarrollo en varios meses. El Sistema de Aumento Visual Integrado del Ejército de los Estados Unidos experimentó retrasos en 2024 después de que la latencia de fusión de sensores superó el umbral de 20 ms del casco, lo que ilustra cómo los problemas de integración de la unidad de medición inercial pueden desencadenar retrasos en el programa. Si bien las pilas de código abierto como ROS reducen las barreras, los parámetros de calibración específicos de la plataforma siguen siendo propietarios, lo que bloquea a los fabricantes de equipos originales en un suministro de un único proveedor exactamente en el momento en que buscan diversificación de costos. Esta complejidad ralentiza el escalado para los nuevos participantes dentro del mercado de sistemas inerciales de alta gama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las unidades de medición inercial mantienen escala, los sistemas de referencia de actitud y rumbo aceleran

Las unidades de medición inercial contribuyeron con el 37,85% de los ingresos de 2025, subrayando su centralidad en el tamaño del mercado de sistemas inerciales de alta gama para plataformas de navegación multidominios. Su arquitectura modular combina acelerómetros y giroscopios de tres ejes con procesadores externos, lo que permite a los fabricantes de equipos originales adaptar las relaciones rendimiento-costo en robótica aeroespacial e industrial. Se prevé que los sistemas de referencia de actitud y rumbo registren una CAGR del 8,28%, principalmente porque las embarcaciones de instalación de parques eólicos marinos exigen una precisión de rumbo dentro de 0,5°, donde los magnetómetros integrados superan a las unidades de medición inercial autónomas. Este aumento de rendimiento subraya cómo la fusión incremental de sensores está impulsando la sustitución de segmentos en lugar de un gasto meramente aditivo.

Las unidades de medición inercial se benefician de oportunidades de diseño más amplias en vehículos aéreos no tripulados y misiles; sin embargo, los sistemas de referencia de actitud y rumbo ganan terreno en equipos marinos y mineros que buscan soluciones de cabeceo-balanceo listas para usar. Los giroscopios de fibra óptica o MEMS, cuando se combinan con brújulas de compuerta de flujo o de estado sólido, permiten que los sistemas de referencia de actitud y rumbo reemplacen unidades de sistemas de navegación inercial más costosas en plataformas sensibles al precio. Los prototipos de interferometría cuántica, como el LR-500 de Northrop Grumman, que logró una estabilidad de polarización de 0,001°/h en 2024, permanecen en laboratorios; sin embargo, las hojas de ruta de miniaturización sugieren una competencia disruptiva dentro del mercado de sistemas inerciales de alta gama antes de 2030.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por componente: los sensores dominan, el software genera rentabilidad

El hardware de sensores representó el 42,15% de los ingresos por componentes en 2025, reflejando la naturaleza intensiva en capital de la fabricación de obleas MEMS en sala limpia y el bobinado de fibra óptica, lo que influye en la estructura de costos en toda la participación del mercado de sistemas inerciales de alta gama. Sin embargo, se espera que el software y los algoritmos registren una CAGR del 8,37% a medida que los clientes pagan tarifas de licencia por bibliotecas de filtros de Kalman adaptativos y modelado de errores mejorado por inteligencia artificial. Los proveedores incluyen cada vez más middleware con el hardware para asegurar ingresos derivados y fidelizar a los clientes en sus marcos de calibración.

Los procesadores, típicamente núcleos ARM Cortex-M7 o DSP, representan aproximadamente el 9% del valor del costo de materiales, pero garantizan tiempos de ciclo deterministas de menos de 1 ms, lo que es necesario para suprimir el ruido de disparo de la unidad de medición inercial. Los marcos mecánicos fabricados en titanio o fibra de carbono previenen los errores inducidos por vibraciones, que son críticos para aplicaciones militares y en alta mar. Mientras tanto, los módulos de suministro de energía diseñados para rieles de 9-36 V amplían la integración multiplataforma, lo que contribuye a expandir el gasto direccionable total dentro del mercado de sistemas inerciales de alta gama.

Por industria de usuario final: defensa lidera, industrial supera

Defensa y aeroespacial comprende el 32,25% de los gastos de 2025, con la actualización del giroscopio de láser de anillo WSN-7 de la Marina de los Estados Unidos destacando la demanda continua de grado estratégico. El segmento industrial, sin embargo, crecerá a una CAGR del 8,74%, ya que los mineros, perforadores y fabricantes de equipos originales de maquinaria pesada automatizan activos que operan en áreas donde el GNSS está ausente o no es confiable. Las minas de Pilbara de Rio Tinto, por ejemplo, fusionaron lidar y unidades de medición inercial de grado táctico para habilitar el transporte autónomo durante 24 horas en 1.500 km de caminos. Tales casos de estudio ilustran cómo el rendimiento anteriormente reservado para la defensa migra hacia el mercado masivo, ampliando el mercado de sistemas inerciales de alta gama.

Los usuarios marinos y submarinos despliegan giroscopios de fibra óptica para el posicionamiento dinámico a fin de prevenir colisiones con tuberías submarinas, mientras que los fabricantes de equipos originales automotrices incorporan unidades de medición inercial MEMS de bajo costo en módulos ADAS con precios inferiores a USD 20. Estas sinergias intersectoriales difuminan los límites históricos, empujando a los proveedores hacia líneas de productos escalonadas que abarcan desde unidades industriales de menos de USD 500 hasta conjuntos de navegación estratégica de USD 500.000.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por grado de navegación: el grado estratégico retiene valor, el grado industrial escala

Las plataformas de grado estratégico capturaron el 33,55% de las ventas de 2025, impulsadas por programas de submarinos y misiles balísticos intercontinentales que requieren una deriva inferior a 0,01°/h y endurecimiento a la radiación de hasta 100 krad. Los sistemas de grado de navegación sirven a los nichos de aviación comercial y buques de superficie, mientras que las unidades de grado táctico atienden a los vehículos aéreos no tripulados y los vehículos terrestres.

Se espera que los dispositivos de grado industrial registren una CAGR del 7,62% a medida que las curvas de costos de MEMS llevan los precios por debajo de USD 1.000, haciéndolos más atractivos para carretillas elevadoras autónomas, robots móviles autónomos de almacén y equipos de construcción. Los umbrales de control de exportaciones que prohíben la estabilidad de polarización inferior a 0,5°/h a los no aliados segmentan efectivamente el mercado de sistemas inerciales de alta gama en niveles controlados y comerciales.

Análisis geográfico

América del Norte generó el 37,65% de los ingresos de 2025, ya que la financiación del Pentágono de USD 1.200 millones fluyó hacia mejoras inerciales en plataformas aéreas, terrestres y marítimas. Las plantas de Honeywell en Clearwater y de Northrop Grumman en Woodland Hills dominan la producción de grado estratégico, con los programas del Ártico canadiense impulsando la demanda de unidades de medición inercial calificadas para −55 °C. El clúster de Querétaro en México ensambla sensores de grado táctico que califican para los beneficios arancelarios del T-MEC, pero siguen sujetos a las normas de reexportación del Reglamento Internacional de Tráfico en Armas, lo que ilustra la interdependencia de las cadenas de suministro dentro del mercado de sistemas inerciales de alta gama.

Se prevé que Asia Pacífico registre una CAGR del 8,21% hasta 2031, impulsada por sistemas de respaldo independientes de BeiDou, modernizaciones de destructores japoneses por valor de más de USD 100 millones e incentivos de compensación industrial de defensa Make-in-India de la India. La unidad de medición inercial doméstica de Hanwha para el tanque K2 y las flotas mineras australianas, que utilizan más de 2.000 unidades de medición inercial anualmente, reflejan el apetito regional tanto por la resiliencia estratégica como por la automatización industrial. Las fundiciones de semiconductores de Taiwán y Corea del Sur ofrecen capacidad de volumen de MEMS, posicionando a la región para capturar una mayor participación del hardware de sensores a medida que aumentan los envíos unitarios.

Europa, Oriente Medio y África suministran el resto del mercado de sistemas inerciales de alta gama. Los proyectos europeos de energía eólica marina, como el Hornsea 2 de Ørsted, emplean giroscopios de fibra óptica para el posicionamiento dinámico, sustentando un nicho marino de alto margen. La demanda en Oriente Medio se centra en las importaciones de grado táctico para vehículos aéreos de combate no tripulados, mientras que la minería subterránea de platino en Sudáfrica destaca las oportunidades de grado industrial en entornos sin cobertura GNSS. La región también enfrenta restricciones en la cadena de suministro de fibra óptica producida en Alemania y Francia, lo que podría extender los plazos de entrega de las unidades de fibra óptica.

Panorama competitivo

La concentración del mercado es moderada; los cinco proveedores más grandes, Honeywell, Northrop Grumman, Safran, Thales y Collins Aerospace, poseen aproximadamente el 55% de los ingresos de grado estratégico, pero solo el 30% del volumen de grado táctico, lo que evidencia una estructura bifurcada. Honeywell integra verticalmente la fabricación de resonadores de cuarzo, mientras que Northrop Grumman controla el bobinado de fibra óptica, asegurando nodos sensibles en sus cadenas de suministro. Los disruptores como VectorNav y Silicon Sensing aprovechan los MEMS comerciales combinados con software propietario para ofrecer rendimiento de grado táctico por menos de USD 5.000, erosionando los precios mínimos.

Los giroscopios mejorados cuánticamente y de chip fotónico representan vías de espacio en blanco. La patente de giroscopio de silicio-fotónico compatible con CMOS de Northrop Grumman de 2024 podría reducir el precio unitario de USD 50.000 a menos de USD 5.000 en cinco años.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Patente de giroscopio de silicio-fotónico US20240118234A1," uspto.gov Las empresas emergentes AOSense y M Squared Lasers recaudaron colectivamente USD 80 millones para comercializar sensores de interferometría de átomos fríos para vehículos submarinos y minería subterránea. Los actores consolidados contrarrestan adquiriendo empresas de software de fusión de sensores, como lo hizo Honeywell en 2024, para reforzar la diferenciación a nivel de sistema dentro del mercado de sistemas inerciales de alta gama.

Líderes de la industria de sistemas inerciales de alta gama

Honeywell International Inc.

Northrop Grumman Corporation

Safran S.A.

Thales S.A.

Collins Aerospace (Raytheon Technologies Corp.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Northrop Grumman anunció que su programa de sensores inerciales cuánticos financiado por DARPA ha alcanzado un hito clave. Un prototipo de interferómetro de átomos fríos logró una estabilidad de polarización de 0,002°/h en el laboratorio. El resultado avanza el esfuerzo hacia pruebas de vuelo en vehículos hipersónicos en 2026 e indica un rendimiento que podría superar a los giroscopios de fibra óptica actuales por un factor de diez, utilizando menos espacio y potencia.

- Octubre de 2025: Collins Aerospace recibió la certificación de la Agencia de Seguridad Aérea de la Unión Europea para su sistema de navegación de grado táctico Micro-INS. La aprobación cumple con las normas de diseño de la Parte 21 de la Agencia de Seguridad Aérea de la Unión Europea y abre las ventas a fabricantes europeos de drones, así como a clientes de defensa.

- Septiembre de 2025: Honeywell ganó un pedido de seguimiento de USD 45 millones del Ejército de los Estados Unidos para ampliar el despliegue del Sistema GPS Anti-interferencia Distribuido. El trabajo implica integrar unidades de medición inercial de grado táctico de próxima generación con características anti-interferencia mejoradas, lo que ayudará a equipar a más de 8.000 vehículos de combate con posicionamiento, navegación y temporización asegurados para 2028. El acuerdo refuerza el papel de Honeywell en la modernización de la navegación de vehículos terrestres.

- Julio de 2025: Safran finalizó las pruebas de calificación de su nuevo giroscopio de fibra óptica Geonav. La unidad ofrece precisión de grado de navegación en un paquete un 30% más pequeño y ligero que el modelo anterior. Las primeras entregas están programadas para el primer trimestre de 2026, con el objetivo de los programas de modernización de aerolíneas y buques de superficie navales que reemplazarán los giroscopios de láser de anillo.

Alcance del informe global del mercado de sistemas inerciales de alta gama

El informe del mercado de sistemas inerciales de alta gama está segmentado por tipo (incluidas las unidades de medición inercial, los sistemas de navegación inercial, los acelerómetros, los giroscopios, los sistemas de referencia de actitud y rumbo, y otros), componente (que abarca sensores, procesadores [DSP y microcontroladores], software y algoritmos, marcos mecánicos, fuentes de alimentación y otros), industria de usuario final (que comprende defensa y aeroespacial, industrial, marino y submarino, minería y perforación, automotriz y otras industrias), grado de navegación (que engloba grados estratégico, de navegación, táctico e industrial) y geografía (dividida en América del Norte [Estados Unidos, Canadá, México], América del Sur [Brasil, Argentina, resto de América del Sur], Europa [Alemania, Reino Unido, Francia, Italia, España, Rusia, resto de Europa], Asia Pacífico [China, Japón, India, Corea del Sur, Australia, resto de Asia Pacífico] y Oriente Medio y África [Oriente Medio: Arabia Saudita, Emiratos Árabes Unidos, Turquía, resto de Oriente Medio; África: Sudáfrica, Nigeria, Egipto, resto de África]). Los pronósticos del mercado se presentan en términos de valor (USD).

| Unidades de medición inercial |

| Sistemas de navegación inercial |

| Acelerómetros |

| Giroscopios |

| Sistemas de referencia de actitud y rumbo |

| Otros |

| Sensores |

| Procesadores (DSP y microcontroladores) |

| Software y algoritmos |

| Marcos mecánicos |

| Fuentes de alimentación |

| Otros |

| Defensa y aeroespacial |

| Industrial |

| Marino y submarino |

| Minería y perforación |

| Automotriz |

| Otras industrias de usuario final |

| Grado estratégico |

| Grado de navegación |

| Grado táctico |

| Grado industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tipo | Unidades de medición inercial | ||

| Sistemas de navegación inercial | |||

| Acelerómetros | |||

| Giroscopios | |||

| Sistemas de referencia de actitud y rumbo | |||

| Otros | |||

| Por componente | Sensores | ||

| Procesadores (DSP y microcontroladores) | |||

| Software y algoritmos | |||

| Marcos mecánicos | |||

| Fuentes de alimentación | |||

| Otros | |||

| Por industria de usuario final | Defensa y aeroespacial | ||

| Industrial | |||

| Marino y submarino | |||

| Minería y perforación | |||

| Automotriz | |||

| Otras industrias de usuario final | |||

| Por grado de navegación | Grado estratégico | ||

| Grado de navegación | |||

| Grado táctico | |||

| Grado industrial | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de sistemas inerciales de alta gama para 2031?

Se prevé que el mercado alcance USD 7.400 millones en 2031, con una CAGR del 6,13%.

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

Se espera que los sistemas de referencia de actitud y rumbo registren la CAGR más rápida del 8,28%.

¿Cómo se desempeñará Asia Pacífico en comparación con otras regiones?

Se prevé que Asia Pacífico se expanda a una CAGR del 8,21%, superando a todas las demás regiones sobre la base de la navegación independiente de BeiDou y la demanda de ADAS.

¿Por qué los sensores cuánticos son relevantes para la navegación inercial futura?

Los giroscopios mejorados cuánticamente prometen una estabilidad de polarización inferior a 0,001°/h, lo que permite una navegación precisa durante largos períodos sin señales GNSS.

¿Qué limita una adopción más amplia en aplicaciones industriales?

Los altos costos iniciales de adquisición y calibración, junto con la compleja integración de fusión de múltiples sensores, disuaden a los usuarios industriales más pequeños.

¿Qué empresas dominan el suministro de grado estratégico?

Honeywell, Northrop Grumman, Safran, Thales y Collins Aerospace representan colectivamente la mayor parte de los ingresos de grado estratégico.

Última actualización de la página el: