Tamaño y Participación del Mercado de Sistemas de Navegación de Vuelo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

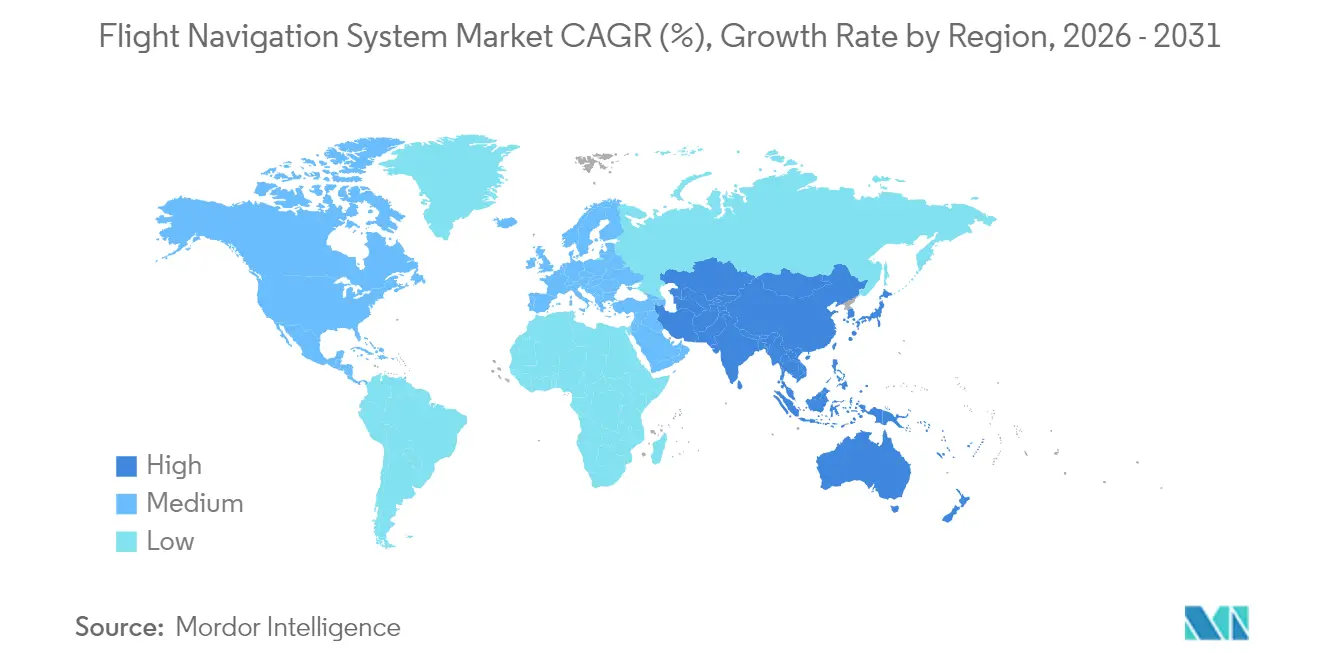

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

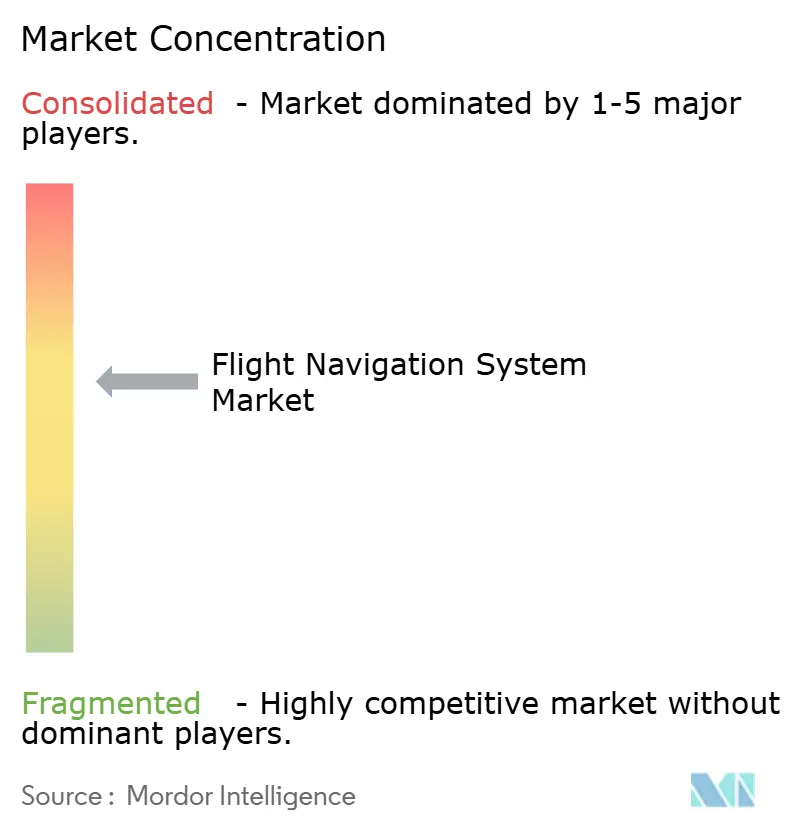

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación de Vuelo por Mordor Intelligence

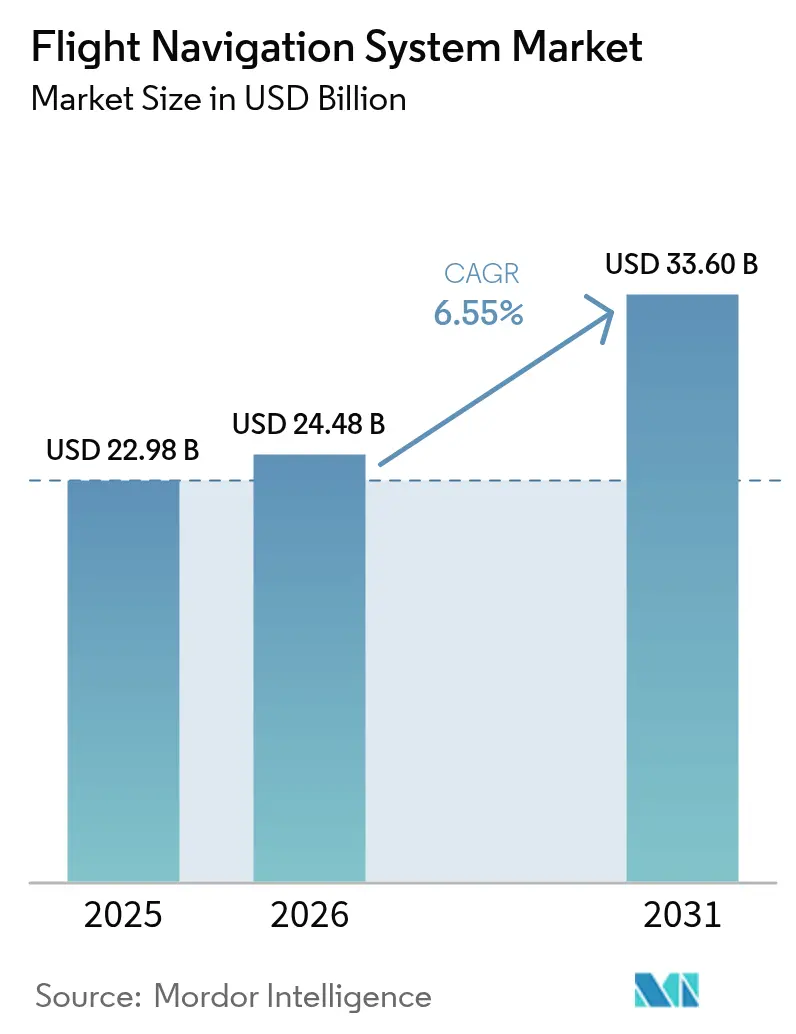

El tamaño del mercado de sistemas de navegación de vuelo fue valorado en USD 22,98 mil millones en 2025 y se estima que crecerá desde USD 24,48 mil millones en 2026 hasta alcanzar USD 33,6 mil millones en 2031, a una CAGR del 6,55% durante el período de previsión (2026-2031). El impulso de crecimiento actual refleja el aumento en las entregas de aeronaves, las actualizaciones obligatorias de NextGen y SESAR, y la rápida adopción de la fusión de sensores habilitada por IA en las cabinas de vuelo. La demanda también se beneficia de la expansión de los corredores de movilidad aérea urbana, donde el posicionamiento a nivel centimétrico y los enlaces de datos de baja latencia son fundamentales. Mientras tanto, las arquitecturas de redundancia multicapa que combinan la aumentación basada en satélites, los sensores inerciales y las ayudas terrestres reducen el consumo de combustible y aumentan la capacidad del espacio aéreo. Estas ventajas ayudan a compensar los crecientes riesgos de ciberseguridad e interferencia espectral que acompañan a una mayor complejidad del sistema.

Conclusiones Clave del Informe

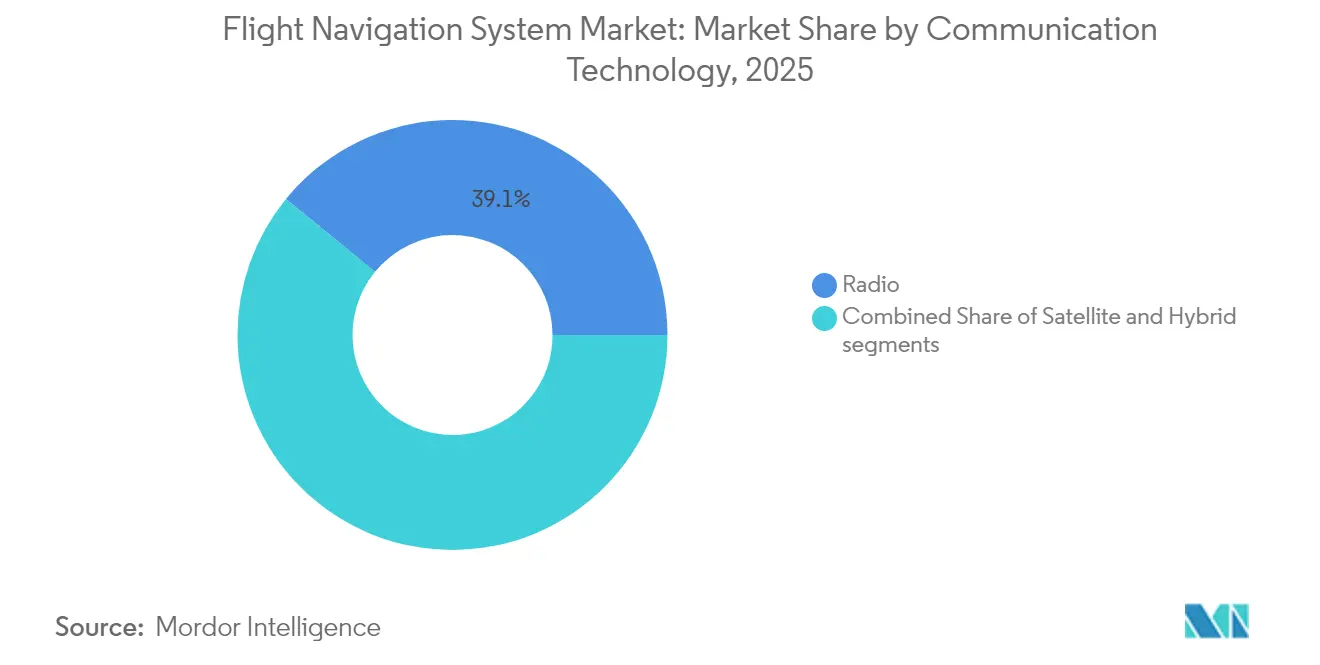

- Por tecnología de comunicación, la comunicación por radio lideró con una participación de ingresos del 39,10% en 2025. Se espera que la creciente demanda de fiabilidad en la navegación de UAV y UAS de largo alcance aumente a una CAGR del 8,78% de 2026 a 2031.

- Por plataforma, la aviación civil y comercial representó el 40,80% de la participación del mercado de sistemas de navegación de vuelo en 2025, mientras que se proyecta que la aviación militar avance a una CAGR del 9,05% hasta 2031.

- Por instrumento de vuelo, los sistemas de piloto automático mantuvieron una participación del 28,85% del mercado de sistemas de navegación de vuelo en 2025, y los instrumentos de giroscopio se están expandiendo a la tasa más rápida, con una CAGR del 9,98%.

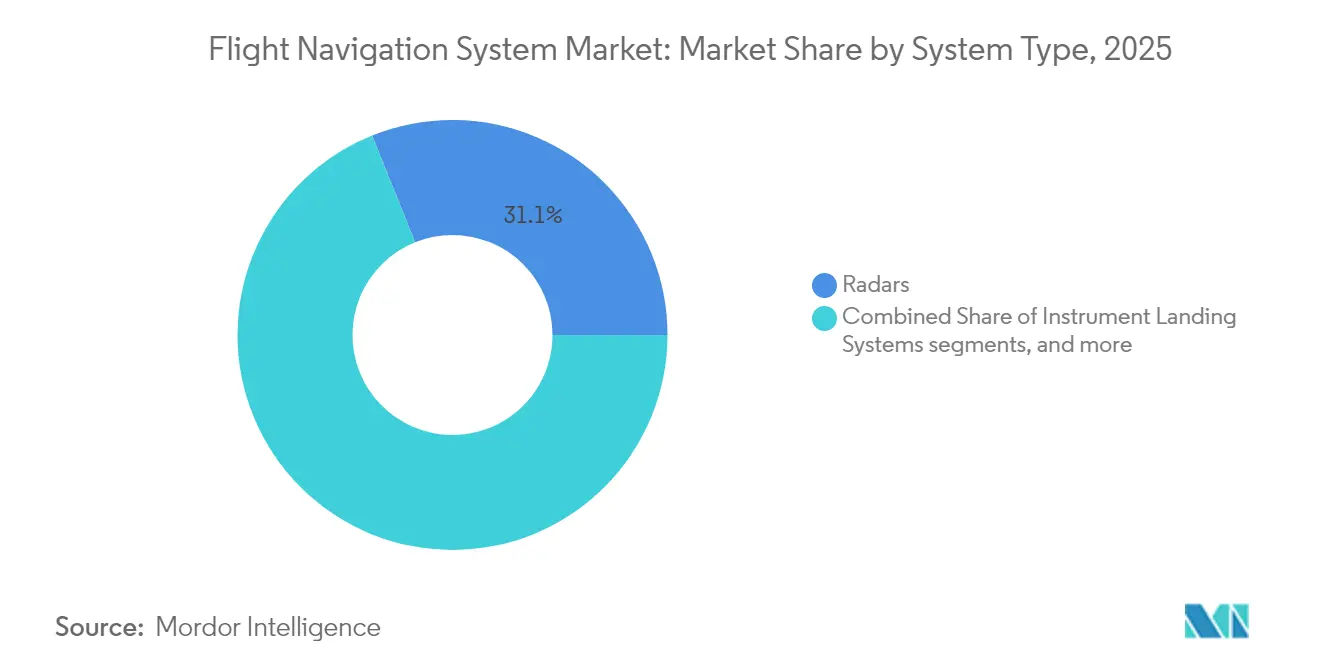

- Por tipo de sistema, los sistemas de radar contribuyeron con una participación del 31,10% en 2025, mientras que los sistemas de prevención de colisiones registraron la CAGR más alta del 6,44% hasta 2031.

- Por componente, el hardware dominó con una participación del 38,95% en 2025, pero las soluciones de software están registrando una CAGR del 7,15% a medida que las arquitecturas nativas en la nube ganan terreno.

- Por geografía, América del Norte mantuvo una participación del 35,20% en 2025; sin embargo, se proyecta que la región de Asia-Pacífico crezca a una CAGR del 7,95%, reflejando la expansión de flotas en China e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Navegación de Vuelo

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sistemas de aumentación basada en satélites (SBAS) y mandatos NextGen/SESAR | +1.2% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de la flota global de aeronaves comerciales | +1.8% | Global, con APAC liderando el crecimiento | Largo plazo (≥ 4 años) |

| Transición hacia estándares de navegación basada en el rendimiento (PBN) | +1.5% | Global, estados miembros de la OACI | Mediano plazo (2-4 años) |

| Creciente demanda de fiabilidad en la navegación de UAV y UAS de largo alcance | +0.9% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Necesidades de integración de corredores de movilidad aérea urbana | +0.8% | Principales áreas metropolitanas a nivel global | Largo plazo (≥ 4 años) |

| Redundancia de fusión de sensores impulsada por IA para cabinas de vuelo de cero fallos | +0.6% | Mercados de aviación avanzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Sistemas de Aumentación Basada en Satélites Impulsan la Transformación de la Infraestructura

EGNOS obtuvo una extensión de EUR 51 millones (USD 60,01 millones) hasta 2028, lo que permite a los aeropuertos europeos admitir aproximaciones de precisión sin necesidad de instalar nuevas balizas terrestres.[1]Thales Alenia Space, "EUSPA firma contrato para extender la vida útil del servicio EGNOS," thalesaleniaspace.com Programas similares en Corea del Sur y el África subsahariana han replicado este éxito, lo que ha llevado a las aerolíneas a retirar los receptores más antiguos en favor de hardware compatible con SBAS. Las cláusulas de compatibilidad obligatoria dentro de NextGen y SESAR aceleran los ciclos de reemplazo de equipos y promueven la interoperabilidad global, lo que reduce las horas de formación de pilotos y los gastos generales de planificación de vuelos. Las aerolíneas valoran los menores costos de mantenimiento de estaciones terrestres porque las señales satelitales proporcionan la precisión requerida para las operaciones de Rendimiento de Navegación Requerido. Estos factores combinados amplían la demanda de actualización en todos los segmentos de flota.

La Expansión de la Flota Comercial Impulsa la Demanda de Sistemas de Navegación

Los libros de pedidos de Airbus y Boeing volvieron a los niveles previos a la pandemia en 2024, lo que llevó a fabricantes de equipos originales como Thales a reportar EUR 6,4 mil millones (USD 7,54 mil millones) en pedidos de aviónica para suites de gestión de vuelo y navegación.[2]Thales Group, "Resultados anuales de Thales 2024," thalesgroup.com Las aerolíneas priorizan el software de descenso continuo y enrutamiento dinámico que reduce el consumo de combustible y las penalizaciones por carbono. Al mismo tiempo, las arquitecturas de aeronaves más eléctricas están invitando a plataformas informáticas integradas que consolidan las tareas de navegación, comunicación y control de vuelo para reducir el peso. La navegación definida por software permite actualizaciones de funciones por vía inalámbrica, protegiendo el valor de los activos a lo largo de largas vidas útiles.

Los Estándares de Navegación Basada en el Rendimiento Reconfiguran los Requisitos Operativos

Las últimas revisiones del Anexo 11 de la OACI solicitan a los estados miembros que supervisen la integridad de los satélites y protejan los enlaces de datos aire-tierra frente a compromisos cibernéticos. Las aerolíneas que adoptan la Navegación Basada en el Rendimiento vuelan trayectos más cortos y rutas verticales optimizadas, aumentando la capacidad en los centros congestionados. Los niveles escalonados de Rendimiento de Navegación Requerido recompensan a los operadores que invierten en los receptores más precisos, manteniéndose al mismo tiempo compatibles con flotas más antiguas. Las superposiciones meteorológicas en tiempo real dentro de los ordenadores de gestión de vuelo ayudan a los despachadores a ajustar trayectorias y evitar turbulencias sin violar las restricciones del espacio aéreo.

La Fiabilidad de la Navegación de UAV Impulsa la Innovación Tecnológica

El marco de la OACI para aeronaves pilotadas de forma remota exige un rendimiento de navegación preciso para los vuelos más allá de la línea de visión visual (BVLOS), creando demanda de sensores inerciales resilientes combinados con diagnósticos de IA. Los giroscopios mejorados cuánticamente en desarrollo prometen una precisión de cuatro horas sin GPS, como se demostró en las pruebas de Boeing realizadas en marzo de 2025. La misma tecnología resulta atractiva para los UAS militares de largo alcance, que deben funcionar en escenarios de interferencia, lo que lleva a los proveedores a reforzar los sistemas contra ataques electrónicos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de actualización y certificación | -0.8% | Global, los operadores más pequeños son los más afectados | Corto plazo (≤ 2 años) |

| Vulnerabilidades de interferencia y suplantación cibernética | -1.1% | Global, agravado en regiones de conflicto | Corto plazo (≤ 2 años) |

| Reasignación del espectro 5G que satura las bandas de navegación | -0.7% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Escasez de imanes de tierras raras para giroscopios MEMS | -0.5% | Cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Amenazas de Ciberseguridad Exponen las Vulnerabilidades de Navegación

Los incidentes confirmados de suplantación de GPS aumentaron considerablemente en 2024, perturbando vuelos comerciales sobre zonas de conflicto y obligando a los operadores a instalar copias de seguridad de posicionamiento de múltiples fuentes. Dicha redundancia eleva los costos y las cargas de trabajo de certificación. Los fabricantes ahora incorporan sensores inerciales de grado cuántico para mantener la precisión durante las interrupciones, mientras que las aerolíneas invierten en monitoreo en tiempo real para detectar datos satelitales anómalos. Los gobiernos responden con redes de monitoreo espectral, pero el despliegue completo aún está a años de distancia.

La Interferencia del Espectro 5G Desafía las Operaciones de los Altímetros de Radar

La Administración Federal de Aviación continúa evaluando la interferencia de la banda C del 5G con los altímetros de radar, imponiendo restricciones temporales de aproximación en varios aeropuertos durante condiciones de baja visibilidad.[3]Administración Federal de Aviación, "Orientación de la FAA sobre la banda C del 5G," faa.gov Las aerolíneas deben presupuestar la instalación de filtros o nuevos altímetros, especialmente en las flotas de fuselaje ancho que operan en múltiples regiones con diferentes normativas espectrales. Este gasto no planificado presiona a los operadores más pequeños y ralentiza la adopción de otra aviónica avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Comunicación: Las Arquitecturas Híbridas Ganan Impulso

Los enlaces de radio representaron el 39,10% de los ingresos de 2025, debido a la infraestructura VHF consolidada y los mandatos regulatorios mundiales. Sin embargo, las soluciones híbridas GNSS-SBAS están destinadas a superar a todas las demás tecnologías con una CAGR del 8,78%, lo que ilustra el cambio del sector hacia aproximaciones de precisión y cobertura oceánica sin ayudas terrestres. Se proyecta que el tamaño del mercado de sistemas de navegación de vuelo para soluciones híbridas crezca más rápido que cualquier otra categoría de comunicación, respaldado por operadores de satélites que lanzan constelaciones ADS-B dedicadas que alimentan datos de tráfico en tiempo real a las tripulaciones.

La comunicación satelital gana relevancia en rutas polares y transoceánicas, mientras que las radios definidas por software permiten la selección dinámica de frecuencias para mitigar las interferencias. La combinación de receptores espaciales y redes terrestres equipa a las aerolíneas con enlaces resilientes que sustentan los futuros ejercicios de gestión de trayectorias en cuatro dimensiones. El programa ADS-B de 100 satélites de Thales ejemplifica esta migración hacia la vigilancia y las comunicaciones integradas, reduciendo el número de componentes de hardware y los costos de certificación mediante el uso de módulos de aviónica estándar.

Por Plataforma: La Modernización Militar Acelera los Pedidos

Las flotas civiles y comerciales controlaron el 40,80% de la participación del mercado de sistemas de navegación de vuelo en 2025, impulsadas por la sustitución de aeronaves de fuselaje estrecho envejecidas y la recuperación de la demanda de pasajeros. Los ejércitos impulsan la mayor velocidad de gasto con una CAGR del 9,05% a medida que las naciones persiguen una capacidad de navegación soberana inmune a las señales GNSS extranjeras. Estos programas frecuentemente agrupan filtros de guerra electrónica, sensores inerciales redundantes y planificación de misiones asistida por IA en el mismo servidor de cabina para reducir el cableado y el peso.

El concepto de caza de sexta generación del Programa Global de Combate Aéreo (GCAP) demuestra que la fusión de sensores y la navegación adaptativa sustentarán las futuras plataformas de superioridad aérea. Al mismo tiempo, los taxis aéreos eVTOL, categorizados bajo movilidad aérea urbana, comienzan a especificar antenas certificadas y receptores multifrecuencia diseñados para corredores de baja altitud. Esta demanda de diversidad sostiene la cartera de pedidos de suites de aviónica agnósticas a la plataforma que pueden reempaquetarse en cazas, cargueros y taxis voladores con una recalificación mínima.

Por Instrumento de Vuelo: Los Giroscopios Lideran la Innovación de la Próxima Generación

Los ordenadores de piloto automático mantuvieron la mayor participación de instrumentos con un 28,85% en 2025, reflejando su papel indispensable en la gestión de las cargas de trabajo de largo recorrido. Se espera que los instrumentos de giroscopio registren el ascenso más pronunciado con una CAGR del 9,98% hasta 2031, a medida que el refinamiento de los MEMS y la detección cuántica desbloquean características de deriva a nivel centimétrico. El rendimiento resultante permite que las cabinas de vuelo de cero fallos mantengan la precisión de navegación durante prolongadas interrupciones de GNSS, una característica crucial para los vuelos militares y transpolar.

Los giroscopios ópticos de Anello Photonics lograron un error del 0,1% en 100 kilómetros en pruebas de campo, lo que subraya el ritmo de mejora. Los avances en los algoritmos de fusión de sensores reducen aún más la incertidumbre de posición al combinar señales de giroscopio, acelerómetro, datos de aire y referencias celestes dentro de un filtro de Kalman estándar, reforzando la resiliencia contra los ataques de suplantación. Estos desarrollos impulsan el mercado de sistemas de navegación de vuelo al permitir unidades de referencia inercial de menor costo adecuadas para pequeños UAV y eVTOL.

Por Tipo de Sistema: La Vigilancia y la Seguridad Convergen

Los sistemas de radar mantuvieron una participación del 31,10% en 2025 porque los operadores civiles y de defensa dependen de ellos para la conciencia meteorológica y del terreno. Sin embargo, las suites de prevención de colisiones crecieron a una CAGR del 6,44% a medida que la OACI implementó mandatos de vigilancia mejorada respaldados por transmisiones ADS-B espaciales. Se prevé que el tamaño del mercado de sistemas de navegación de vuelo para hardware y software de prevención de colisiones se expanda de manera constante a medida que las aeronaves autónomas requieran resolución de conflictos a velocidad de máquina.

Simultáneamente, la navegación inercial sigue siendo una capacidad fundamental para los operadores que vuelan en áreas con denegación de GPS. Al mismo tiempo, los sistemas de aterrizaje por instrumentos (ILS) sobreviven gracias a la insistencia regulatoria en la redundancia de doble vía durante las aproximaciones con baja visibilidad. Los proveedores, por lo tanto, agrupan el radar meteorológico, la prevención de colisiones de tráfico y los módulos de aterrizaje de precisión en bastidores integrados que reducen los gastos generales del ciclo de vida.

Por Componente: El Software Transforma la Creación de Valor

El hardware representó el 38,95% de los ingresos en 2025, impulsado principalmente por las unidades de visualización de cabina, las antenas y los sensores inerciales. El software representa la frontera de mayor dinamismo, creciendo a una CAGR del 7,15% sobre la base de la planificación de vuelos nativa en la nube, los paneles de mantenimiento predictivo y los copilotos de IA. El sector de sistemas de navegación de vuelo considera cada vez más las actualizaciones por vía inalámbrica como la clave para la economía del ciclo de vida; SmartCharts de Garmin y "Luci" de FlightPath3D ejemplifican las innovaciones de interfaz de usuario que impulsan los ingresos por suscripción.

La sincronización entre el borde y la nube permite a las tripulaciones recibir capas meteorológicas en tiempo real y enrutamiento optimizado durante el vuelo, mientras que los ingenieros en tierra monitorean las métricas de salud transmitidas desde cada unidad reemplazable en línea. Esta arquitectura reduce el mantenimiento no programado y respalda una certificación más rápida de versiones de funciones menores, fortaleciendo los vínculos de posventa de los proveedores.

Análisis Geográfico

América del Norte mantuvo su liderazgo con una participación del 35,20% en 2025, respaldada por la financiación constante de NextGen, la sólida producción de jets de negocios y la elaboración proactiva de normativas de la Administración Federal de Aviación sobre aeronaves de despegue y aterrizaje vertical con propulsión. Las adiciones de rutas de navegación de área como Q-143 y T-467 demuestran que las mejoras de eficiencia en ruta persisten incluso cuando los números de pasajeros se recuperan. La amplia adopción de actualizaciones de software por vía inalámbrica en la región la posiciona como campo de pruebas para la analítica de navegación basada en la nube que se alimenta directamente en los algoritmos de los centros de despacho.

La región de Asia-Pacífico es la arena de mayor crecimiento, con una CAGR del 7,95% de 2021 a 2031. China e India dominan los libros de pedidos de jets de fuselaje estrecho, mientras que los gobiernos regionales asignan capital hacia la aumentación basada en satélites y los marcos de gestión del tráfico no tripulado. La nueva instalación de mantenimiento, reparación y revisión de Thales en la región de Delhi-RCN y su acuerdo de hoja de ruta de gestión del tráfico no tripulado con las autoridades tailandesas ilustran el giro de un proveedor hacia centros de ingeniería locales, que pueden reducir el tiempo de certificación para los operadores nacionales. Estos movimientos aceleran la adopción de receptores híbridos GNSS-SBAS en las nuevas flotas de fuselaje estrecho.

Europa registra sólidas ganancias a medida que los procedimientos de navegación basada en el rendimiento impulsados por SESAR proliferan, y la Agencia de Seguridad Aérea de la Unión Europea finaliza regulaciones integrales para aeronaves de despegue y aterrizaje vertical que establecen líneas de base de rendimiento de navegación para la movilidad aérea urbana. La extensión de la vida útil del servicio EGNOS hasta 2028 salvaguarda las operaciones con baja visibilidad para más de 400 aeropuertos, sustentando así la demanda de ordenadores de gestión de vuelo con capacidad SBAS y pantallas de aproximación de precisión. Las prioridades de sostenibilidad están llevando a las aerolíneas a adoptar herramientas de predicción de trayectorias que permiten llegadas de descenso continuo, reforzando así el papel de la analítica predictiva dentro de los servidores de cabina.

Panorama Competitivo

El mercado de sistemas de navegación de vuelo está moderadamente consolidado. Los grandes grupos aeroespaciales aprovechan su profunda experiencia en certificación y sus relaciones de larga data con los clientes para proteger sus bases instaladas, al tiempo que desinvierten selectivamente en activos no esenciales. La venta de Jeppesen y ForeFlight por parte de Boeing a Thoma Bravo por USD 10,55 mil millones ha reenfocado al fabricante de aeronaves en el hardware, creando una plataforma de aviación digital pura para un rápido crecimiento de suscripciones. Los postores competidores como Honeywell, GE y RTX Corporation destacaron la importancia estratégica de las bases de datos de planificación de vuelos en las cabinas de próxima generación.

Los nuevos participantes se diferencian a través de la detección cuántica, los giroscopios ópticos y los copilotos de IA. La adquisición de Inertial Labs por parte de VIAVI Solutions por USD 50 millones amplía su línea de sensores inerciales tanto para plataformas tripuladas como no tripuladas, reflejando la tendencia hacia carteras de detección de movimiento integradas verticalmente. Mientras tanto, Thales Group, Garmin y Honeywell compiten por suministrar antenas multifrecuencia y cabinas de arquitectura abierta a los desarrolladores de eVTOL, anticipando la certificación de movilidad urbana dentro de la década.

La intensidad competitiva también se manifiesta en iniciativas colaborativas de vigilancia espacial. Thales, Spire Global y ESSP están construyendo un servicio ADS-B de 100 satélites que promete cobertura de tráfico global para 2027. El acceso a dichos flujos de datos mejora los algoritmos de prevención de colisiones y crea servicios premium de analítica para aerolíneas. Los proveedores que combinan hardware, suscripciones de datos y paneles de mantenimiento predictivo están en posición de capturar un mayor valor de vida útil en flotas que ahora promedian más de 20 años de servicio.

Líderes del Sector de Sistemas de Navegación de Vuelo

Honeywell International Inc.

RTX Corporation

Thales Group

Garmin Ltd.

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Garmin presentó la cabina de vuelo integrada G5000 PRIME, mejorando la conciencia situacional con visión sintética y guía de rodaje predictiva.

- Mayo de 2025: Garmin introdujo SmartCharts, que ofrece cartografía interactiva con superposiciones de datos en tiempo real para reducir la carga de trabajo del piloto.

- Agosto de 2024: Thales se convirtió en el proveedor exclusivo de antenas de navegación y comunicación para el programa de jet eVTOL de Lilium.

- Junio de 2024: Thales, Spire Global y ESSP comenzaron a construir un servicio de vigilancia satelital que utilizaría 100 satélites para recopilar mensajes ADS-B globales.

Alcance del Informe Global del Mercado de Sistemas de Navegación de Vuelo

Los sistemas de navegación de vuelo determinan la ubicación precisa de una aeronave, ayudando a los pilotos a adherirse a las rutas designadas. Nuestro estudio de mercado profundiza en los diversos sistemas de navegación de vuelo empleados en la aviación militar, comercial y general. Abarca todos los componentes y sistemas de aviónica cruciales para la navegación y la comunicación, garantizando que las aeronaves puedan transmitir sus posiciones de manera efectiva a las estaciones terrestres y a otras aeronaves en vuelo.

El mercado de sistemas de navegación de vuelo está segmentado por tipo de comunicación, aplicación, instrumento de vuelo, sistemas y geografía. Por tipo de comunicación, el mercado está segmentado en radio y satélite. Por aplicación, el mercado está segmentado en aviación civil y comercial y aviación militar. Por instrumento de vuelo, el mercado está segmentado en piloto automático, altímetro, giroscopio, sensores y brújula magnética. Por sistemas, el mercado está segmentado en radares, sistemas de aterrizaje por instrumentos, sistemas de navegación inercial, sistemas de prevención de colisiones, VOR/DME y sistemas globales de navegación por satélite (GNSS). El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de navegación de vuelo en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Radio |

| Satélite |

| Híbrido (GNSS+SBAS) |

| Aviación Civil y Comercial |

| Aviación de Negocios y General |

| Aviación Militar |

| UAV/eVTOL |

| Piloto Automático |

| Altímetro |

| Giroscopio |

| Sistema de Referencia de Actitud y Rumbo (AHRS) |

| Sensores (Unidad de Medición Inercial, Datos de Aire, etc.) |

| Brújula Magnética |

| Radares |

| Sistemas de Aterrizaje por Instrumentos (ILS) |

| Sistemas de Navegación Inercial (INS) |

| Sistemas de Prevención de Colisiones (CAS) |

| GNSS/VOR-DME |

| Otros Sistemas |

| Hardware |

| Software |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología de Comunicación | Radio | ||

| Satélite | |||

| Híbrido (GNSS+SBAS) | |||

| Por Plataforma | Aviación Civil y Comercial | ||

| Aviación de Negocios y General | |||

| Aviación Militar | |||

| UAV/eVTOL | |||

| Por Instrumento de Vuelo | Piloto Automático | ||

| Altímetro | |||

| Giroscopio | |||

| Sistema de Referencia de Actitud y Rumbo (AHRS) | |||

| Sensores (Unidad de Medición Inercial, Datos de Aire, etc.) | |||

| Brújula Magnética | |||

| Por Tipo de Sistema | Radares | ||

| Sistemas de Aterrizaje por Instrumentos (ILS) | |||

| Sistemas de Navegación Inercial (INS) | |||

| Sistemas de Prevención de Colisiones (CAS) | |||

| GNSS/VOR-DME | |||

| Otros Sistemas | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de navegación de vuelo?

El mercado está valorado en USD 24,48 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sistemas de navegación de vuelo?

Se prevé que se expanda a una CAGR del 6,55% durante 2026-2031, alcanzando USD 33,6 mil millones en 2031.

¿Qué tecnología de comunicación tiene la mayor participación?

La comunicación por radio lidera con una participación del 39,10%, aunque las soluciones híbridas GNSS-SBAS están creciendo más rápido.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

La expansión de flotas en China e India y las importantes inversiones en la modernización del tráfico aéreo impulsan la CAGR del 7,95% de la región.

¿Cómo impactarán las redes 5G en la navegación de vuelo?

Los despliegues de 5G en banda C pueden interferir con los altímetros de radar, lo que lleva a las aerolíneas a actualizar equipos y a los reguladores a emitir restricciones operativas.

¿Qué tendencia tecnológica es más disruptiva para los futuros sistemas de navegación?

Los giroscopios mejorados cuánticamente y la fusión de sensores impulsada por IA prometen una precisión independiente del GPS y arquitecturas de cabina de vuelo de cero fallos.

Última actualización de la página el: