Tamaño y participación del mercado de sistemas inerciales automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.31% CAGR |

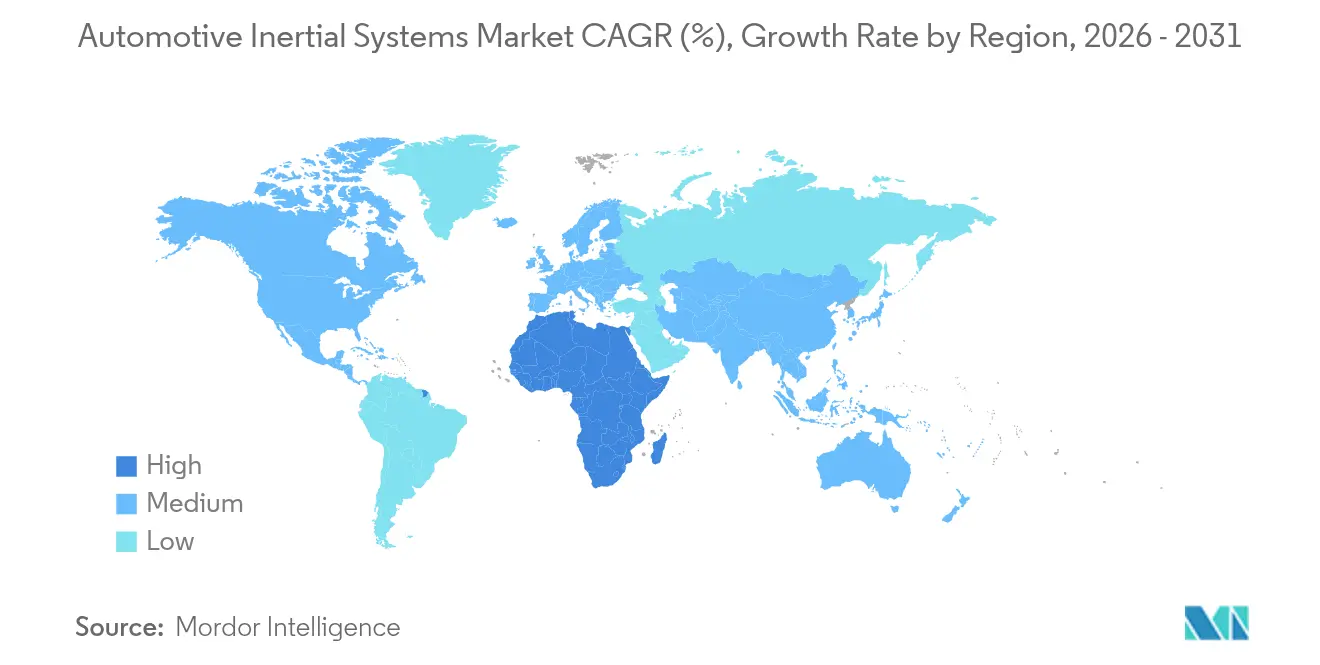

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

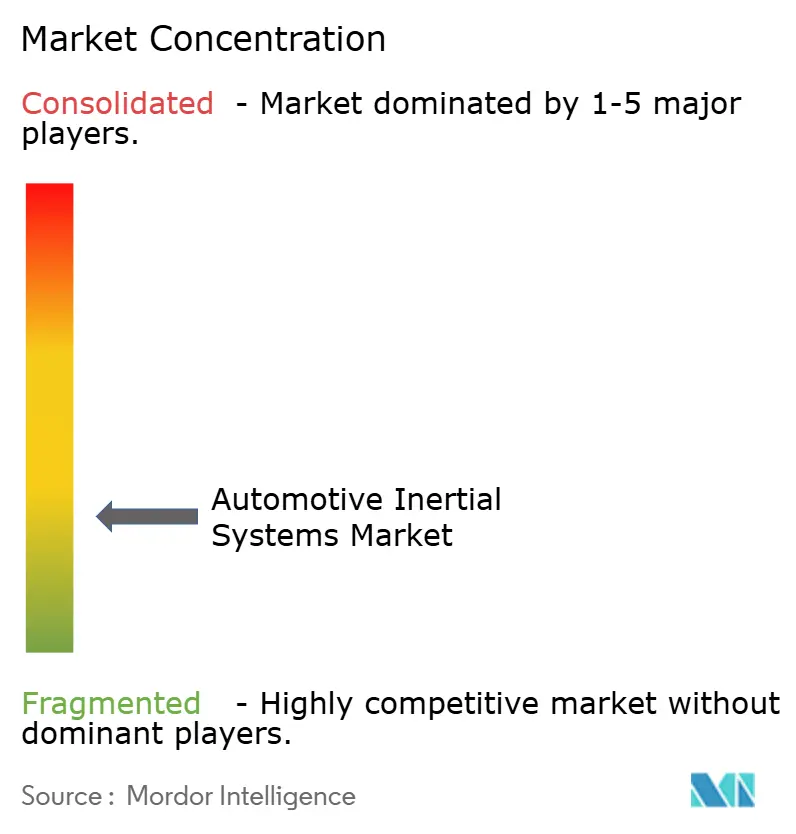

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas inerciales automotrices por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas inerciales automotrices crezca de USD 3,11 mil millones en 2025 a USD 3,43 mil millones en 2026 y se prevé que alcance USD 5,61 mil millones en 2031 con una CAGR del 10,31% durante 2026-2031. Las leyes obligatorias de control electrónico de estabilidad (ESC) en todos los continentes principales, la integración en el mercado masivo de las funciones de asistencia al conductor de Nivel 2+ y la migración del tamaño de obleas en la fabricación de MEMS amplían colectivamente los volúmenes unitarios anuales y comprimen las curvas de costos. Los fabricantes de automóviles están reemplazando los sensores de un solo eje por unidades de medición inercial (IMU) de seis ejes para simplificar los diseños de las placas y reducir los presupuestos de calibración, mientras que el paso de los fabricantes de chips de silicio de 8 pulgadas a 12 pulgadas aumenta el rendimiento y reduce a la mitad la variación de polarización a nivel de die. Asia-Pacífico contribuye con la mayor porción de ingresos, respaldada por la norma GB 21670 de China y el Programa de Evaluación de Seguridad de Nuevos Vehículos Bharat de India, mientras que África registra el ritmo más rápido gracias a los incentivos del Programa de Producción y Desarrollo Automotriz de Sudáfrica. El riesgo competitivo se centra en dos socios de fundición, Taiwan Semiconductor Manufacturing Company y GlobalFoundries, lo que aumenta la exposición a un punto único de fallo en las cadenas de suministro de MEMS.

Conclusiones clave del informe

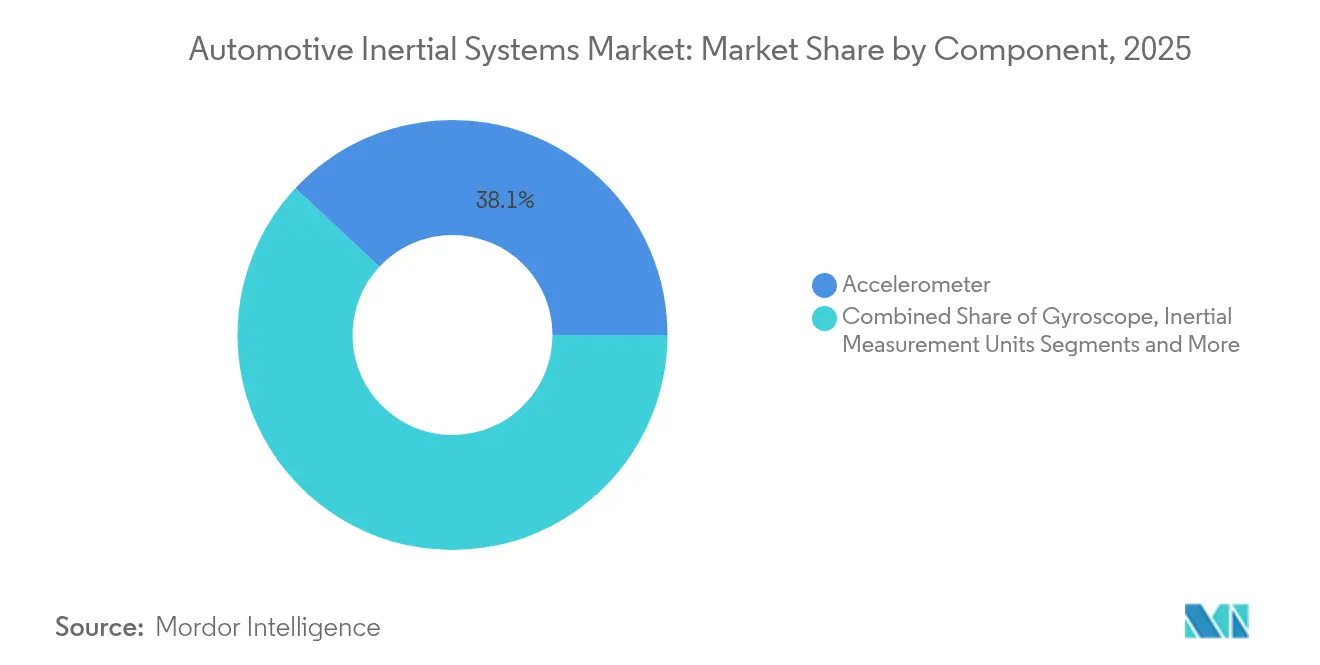

- Por componente, los acelerómetros lideraron con el 38,05% de la participación del mercado de sistemas inerciales automotrices en 2025, mientras que se prevé que las unidades de medición inercial registren la CAGR más rápida del 12,34% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros retuvieron el 54,60% de la participación del mercado de sistemas inerciales automotrices en 2025, mientras que se espera que la maquinaria todoterreno aumente a una CAGR del 11,10% hasta 2031.

- Por tecnología, los dispositivos MEMS representaron el 64,25% de la participación del mercado de sistemas inerciales automotrices en 2025 y están en camino de alcanzar una CAGR del 11,63% durante el período de perspectiva.

- Por aplicación, el control electrónico de estabilidad capturó el 40,55% de la participación del mercado de sistemas inerciales automotrices en 2025, aunque se proyecta que los sistemas avanzados de asistencia al conductor se expandan a una CAGR del 11,05% hasta 2031.

- Por canal de ventas, los sistemas instalados de fábrica por el fabricante de equipo original dominaron con el 78,90% de la participación del mercado de sistemas inerciales automotrices en 2025, pero el mercado de posventa está preparado para una CAGR del 11,92% gracias a las instalaciones retroactivas impulsadas por los seguros.

- Por geografía, Asia-Pacífico capturó el 43,20% de la participación del mercado de sistemas inerciales automotrices en 2025, mientras que se espera que África registre una CAGR del 10,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas inerciales automotrices

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Avances en los procesos de fabricación de MEMS | +2.3% | Global (centros de fundición en Taiwán y Japón) | Mediano plazo (2-4 años) |

| Adopción creciente de unidades de medición inercial en sistemas avanzados de asistencia al conductor | +2.8% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Incremento de los niveles de autonomía de los vehículos en automóviles de pasajeros | +1.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda creciente de maquinaria de agricultura de precisión | +1.2% | América del Norte, Europa, Brasil, Australia | Mediano plazo (2-4 años) |

| Mandatos de seguridad estrictos sobre ESC | +2.1% | Global con adopción rápida en India, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Surgimiento de IMU de estado sólido de bajo costo para motocicletas | +0.8% | Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en los procesos de fabricación de MEMS

El envasado a nivel de oblea combinado con vías de silicio pasante reduce las dimensiones del giroscopio MEMS en un 40% en comparación con los dispositivos de 2024, lo que permite a los proveedores de primer nivel colocar unidades de medición inercial redundantes dentro de controladores de dominio ADAS compactos sin rediseñar las placas multicapa.[1]Oficina de prensa de STMicroelectronics, "Lanzamiento de la IMU de seis ejes LSM6DSV32X," STMicroelectronics, st.com La transición a silicio de 12 pulgadas en las fábricas taiwanesas reduce el costo por unidad en un 28% al tiempo que duplica los inicios de oblea, un factor habilitador clave para el objetivo de lista de materiales por debajo de USD 10 mil millones que muchos fabricantes de automóviles estipulan para los vehículos de segmento básico. La cointegración ThELMA de MEMS y CMOS de Bosch elimina los parásitos de los hilos de conexión y aumenta el ancho de banda diez veces hasta 10 kHz, lo que permite casos de uso de suspensión activa que anteriormente requerían voluminosa electrónica discreta. El rendimiento, sin embargo, sigue siendo rehén de la densidad de defectos de grabado profundo; si los fallos superan 0,1 cm⁻², la calificación automotriz se vuelve antieconómica. Se prevé que la inversión de capital continua en el envasado a nivel de oblea al vacío reduzca la presión de la cavidad por debajo de 1 Pa, estabilizando así el factor de calidad y la polarización en perfiles de impacto de alta G.

Adopción creciente de unidades de medición inercial en sistemas avanzados de asistencia al conductor

Las funciones de asistencia al conductor, como el frenado automático de emergencia y el mantenimiento de carril, ahora combinan datos de IMU de seis ejes con flujos de visión y radar a 400 Hz para estimaciones precisas del movimiento propio del vehículo. El protocolo 2025 de Euro NCAP otorga puntuación completa solo cuando las aceleraciones laterales permanecen por debajo de 0,3 g durante maniobras de emergencia, un umbral que solo es viable con retroalimentación de IMU en lazo cerrado. La integración de acelerómetros y giroscopios discretos en IMU unificadas reduce entre USD 8 y 12 la lista de materiales y elimina dos etapas de calibración separadas, acelerando así la adopción, incluso en automóviles compactos sensibles al costo. La regla de registro de datos GB/T 38186 de China requiere que los vehículos de Nivel 2+ registren señales de IMU a un mínimo de 100 Hz, estableciendo efectivamente un nivel de rendimiento de referencia que favorece a los proveedores de soluciones que entregan módulos completamente caracterizados.

Incremento de los niveles de autonomía de los vehículos en automóviles de pasajeros

Los despliegues de Nivel 3 de Mercedes-Benz y BMW en 2024 dependen de matrices de IMU redundantes que cumplen las reglas operacionales en caso de fallo ASIL-D de la norma ISO 26262. Los dispositivos de grado táctico, como el HG4930 de Honeywell International Inc., ofrecen una estabilidad de polarización de 0,5 °/h, manteniendo los errores de navegación por estima por debajo de 50 m después de 10 minutos de interrupción del GNSS, un umbral crítico en los densos cañones urbanos. Las clases de rendimiento J3216 de la SAE establecen una polarización máxima de 1 °/h para el Nivel 3, orientando las especificaciones de adquisición y llevando a los fabricantes de chips a apuntar a precios por debajo de USD 100 a ese nivel de rendimiento. La plataforma de robotaxi de sexta generación de Waymo demuestra cómo el acoplamiento de IMU de alta estabilidad con nubes de puntos lidar reduce la deriva de localización por debajo de 10 cm por kilómetro. La presión de costos persiste porque las piezas de grado táctico existentes superan los USD 500, lo que estimula la investigación y el desarrollo en resonadores de carburo de silicio y encapsulado al vacío a nivel de oblea para reducir la brecha precio-rendimiento.

Mandatos de seguridad estrictos sobre el control electrónico de estabilidad

India, Turquía y la Comisión Económica para Europa de las Naciones Unidas promulgaron nuevas directivas de ESC en 2024, que abarcan camiones pesados, autobuses e incluso tractores de alta velocidad. La Administración Nacional de Seguridad del Tráfico en las Carreteras amplió la Norma Federal de Seguridad de Vehículos Motorizados 136 para incluir camiones de Clase 8, exigiendo a las flotas que instalen de forma retroactiva sistemas ESC equipados con IMU para el año modelo 2025. El costo básico ha caído a menos de USD 150 para un conjunto integrado de modulador y sensor de seis ejes, lo que permite a los fabricantes de equipo original incluir el ESC como contenido estándar en lugar de opcional. La ola regulatoria beneficia particularmente a los proveedores que ofrecen módulos precalibrados porque las instalaciones retroactivas en flotas a menudo ocurren fuera de los entornos de fábrica.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de calibración para aplicaciones de seguridad crítica | −1.4% | Global, mayor carga para los fabricantes de equipo original de bajo volumen | Corto plazo (≤ 2 años) |

| Deriva de la señal del sensor que limita la precisión de la navegación a largo plazo | −1.1% | Global, particularmente agudo en corredores urbanos con GNSS denegado | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro en pocas fundiciones de MEMS | −0.7% | Exposición global a riesgos geopolíticos en Taiwán y Japón | Largo plazo (≥ 4 años) |

| Presión de precios de los acelerómetros de productos básicos | -0.3% | Global, fuerte poder de negociación de los fabricantes de equipo original, contratos de aprovisionamiento a largo plazo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de calibración para aplicaciones de seguridad crítica

Las IMU de grado automotriz destinadas a funciones ASIL-D deben someterse a entre 18 y 24 horas de ciclado de temperatura multieje de −40 °C a +125 °C con una precisión de cámara de 0,1 °C, lo que añade entre USD 12 y 18 por unidad en la salida de fábrica.[2]Equipo de ingeniería de Analog Devices, "Calibración de IMU para aplicaciones automotrices," Analog Devices, analog.com La trazabilidad de la norma ISO 26262 requiere la recertificación anual de los equipos de calibración, lo que puede costar más de USD 30.000, un gasto no trivial para los pequeños proveedores de segundo nivel. Las correcciones polinómicas de polarización por temperatura almacenadas en memoria no volátil aumentan la complejidad del firmware y los ciclos de validación entre seis y nueve meses. La calibración mediante aprendizaje automático, que promete un rendimiento de dos horas, aún está a la espera de calificación automotriz, retrasando el alivio a corto plazo.

Deriva de la señal del sensor que limita la precisión de la navegación a largo plazo

La inestabilidad de polarización del giroscopio MEMS de 5-20 °/h provoca errores de navegación por estima que se incrementan cuadráticamente con el tiempo, alcanzando entre 200 y 500 m después de un apagado de GNSS de 15 minutos en estacionamientos. El filtrado de Kalman con actualizaciones de velocidad cero reduce a la mitad este error, pero requiere que el vehículo se detenga durante varios segundos, una restricción poco práctica en los túneles de autopista. Continental encontró que incluso los dispositivos tácticos de 0,5 °/h derivan 150 m después de 20 min, lo que obliga a los fabricantes de equipo original a duplicar la redundancia de lidar o cámara. Los picos de gradiente de temperatura de 50-100 °/h durante los arranques en frío degradan la precisión del asistente de aparcamiento precisamente cuando los conductores más esperan una automatización perfecta. Las arquitecturas de IMU dual mitigan el problema pero duplican el costo del sensor, mientras que la fusión de velocidad de rueda introduce sensibilidad a la presión de los neumáticos y la fricción de la superficie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: las IMU integradas consolidan el espacio real en la placa

Los acelerómetros representaron el 38,05% de la participación del mercado de sistemas inerciales automotrices en 2025, sustentando los activadores de airbag, la detección de vuelcos y el ESC sensible al costo. En contraste, las IMU integradas registrarán una CAGR del 12,34% a medida que los fabricantes de automóviles fusionen los canales de acelerómetro y giroscopio dentro de paquetes monolíticos de seis ejes para reducir las dimensiones de los circuitos impresos. El BHI360 de Bosch acopla un conjunto MEMS con un procesador Arm Cortex-M0 que ejecuta algoritmos de fusión de sensores de forma local, descargando el 30% de la carga de la unidad de control electrónico.

Los giroscopios independientes ahora sirven a los lazos de tasa de guiñada en nicho en aplicaciones de dirección por cable, mientras que los sistemas de navegación inercial premium, que cuestan más de USD 1.000, permanecen confinados a proyectos piloto de autonomía de alta gama. La migración de acelerómetros discretos a IMU refleja las tendencias más amplias de los semiconductores hacia el coempaquetado, que puede eliminar dos canales ADC, un regulador de voltaje y varios componentes pasivos por placa, lo que resulta en una reducción del costo del sistema del 15-20%. Las IMU integradas, por lo tanto, logran victorias de diseño crecientes a pesar de la supremacía numérica de los acelerómetros dentro del mercado de sistemas inerciales automotrices.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por tipo de vehículo: el equipo todoterreno acelera la adopción de sensores

Los automóviles de pasajeros representaron un significativo 54,60% de los ingresos totales en 2025. Sin embargo, es el equipo de movimiento de tierras y agricultura guiado con precisión el que está experimentando el crecimiento más rápido. Se proyecta que la maquinaria todoterreno se expanda a una impresionante CAGR del 11,10%. El innovador sistema de Control de Nivelación de Caterpillar, que utiliza IMU duales y receptores GNSS, garantiza una precisión de altura de la cuchilla dentro de 1 cm, acortando efectivamente los ciclos de trabajo en un 25%.

Mientras tanto, la tecnología Machine Sync de John Deere aprovecha los datos de IMU sobre cabeceo y balanceo, lo que permite a los carros graneleros mantenerse a 5 cm de las cosechadoras durante las transferencias. Esta precisión ayuda a reducir las pérdidas de cosecha entre un 3 y un 5%. Komatsu, por su parte, integra IMU en los lazos de control de la cuchara, logrando una precisión de zanja de 2 cm y reduciendo la fatiga del operador en un notable 40%. Estas aplicaciones avanzadas exigen altas tasas de actualización y diseños robustos, lo que lleva a una adopción más rápida de sensores, que supera su uso ya establecido en el sector de los automóviles de pasajeros.

Por tecnología: MEMS mantiene el dominio gracias al costo y la integración

Los dispositivos MEMS representaron una dominante participación del 64,25% de los ingresos del mercado de sistemas inerciales automotrices en 2025. Con precios unitarios que se mantienen por debajo de USD 10 y factores de forma compactos inferiores a 5 mm³, los dispositivos MEMS están preparados para expandirse a una impresionante CAGR del 11,63%. Mientras tanto, los resonadores de carburo de silicio en el LSM6DSV32X están llevando la densidad de ruido al límite de 0,004 °/s/√Hz, cerrando la brecha de rendimiento con los más costosos giroscopios de fibra óptica.

Aunque los giroscopios de fibra óptica y de láser de anillo son preferidos en lanzaderas autónomas y aplicaciones de defensa por sus impresionantes estabilidades de polarización inferiores a 0,01 °/h, su elevado precio, que supera los USD 5.000, y su consumo de energía superior a 10 W los convierten en un lujo. Sin embargo, avances como el envasado al vacío a nivel de oblea y la deposición de capas atómicas de películas piezoeléctricas están reforzando el dominio de los MEMS. Estas innovaciones allanan el camino para la recolección de energía pasiva, eliminando potencialmente la necesidad de rieles de alimentación dedicados. Como resultado, la tecnología MEMS está firmemente establecida como el estándar de oro en el mercado de sistemas inerciales automotrices.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: los sistemas avanzados de asistencia al conductor superan al ESC como catalizador de crecimiento

El control electrónico de estabilidad representó el 40,55% de las ventas totales en 2025. Sin embargo, los sistemas avanzados de asistencia al conductor (ADAS) están en camino de crecer a una impresionante CAGR del 11,05%, posicionándolos para superar los ingresos del ESC en 2028. Destacando los avances, el sistema de freno por cable MK C2 de Continental incorpora una IMU de seis ejes integrada en su bloque hidráulico, logrando un tiempo de detención de 100 ms durante el frenado automático de emergencia.

Los módulos de navegación y navegación por estima juegan un papel crucial en el mantenimiento de la localización dentro de un radio de 50 m, incluso después de una interrupción de GNSS de 10 minutos, una característica esencial para los estacionamientos automatizados. Además, las unidades de medición inercial (IMU) de alto ancho de banda que operan a 400 Hz facilitan la amortiguación adaptativa, reduciendo eficazmente el balanceo de la carrocería en un 30% durante los cambios de carril repentinos. En la gestión de energía, los supercompresores eléctricos de prespín eBooster de Bosch utilizan pronósticos de ángulo de cabeceo para eliminar el retraso durante las subidas de pendientes.

Por canal de ventas: los incentivos de seguros impulsan las instalaciones retroactivas en el mercado de posventa

Los sistemas instalados de fábrica por el fabricante de equipo original dominaron el mercado, asegurando una sustancial participación del 78,90% en 2025. Este dominio subraya la importancia de la calibración a nivel de fábrica y los compromisos de garantía que acompañan a estos sistemas. Mientras tanto, el mercado de posventa está preparado para un crecimiento sólido, proyectado en una CAGR del 11,92%. Este auge se atribuye en gran medida a los aseguradores de flotas en América del Norte y Europa, que están reduciendo las primas entre un 10 y un 15% para los camiones equipados con módulos ESC instalados retroactivamente.

Bosch ha introducido un innovador kit de instalación retroactiva de ensamblaje directo, diseñado para camiones heredados. Este kit, que puede instalarse en tan solo ocho horas en un taller, viene precalibrado, simplificando el proceso para los depósitos más pequeños. Como incentivo adicional, el Reglamento General de Seguridad 2 de la Unión Europea ofrece créditos de hasta EUR 500 (USD 565) por vehículo, aliviando las cargas financieras iniciales. Sin embargo, persisten desafíos. Los instaladores enfrentan problemas de calibración, que requieren herramientas de diagnóstico con precios de entre USD 5.000 y USD 10.000 para ajustar las compensaciones del ángulo de montaje. Sin embargo, la inversión es rentable, con los ahorros en seguros que permiten un retorno total en menos de tres años.

Análisis geográfico

Asia-Pacífico dominó con el 43,20% de los ingresos de 2025, ya que China fabricó 30 millones de vehículos ligeros e India ascendió al tercer mercado más grande del mundo con 5 millones de unidades. La especificación de prueba de ESC de China requiere un seguimiento de la tasa de guiñada dentro del 5% durante las maniobras de seno con oscilación, lo que favorece las IMU de seis ejes con tasas de actualización de 400 Hz. Japón subsidia el 30% de las facturas de instalación retroactiva de sistemas avanzados de asistencia al conductor para las flotas comerciales, impulsando la demanda de módulos del mercado de posventa, mientras que el campo de pruebas Sejong de Corea del Sur exige sensores de doble redundancia para los proyectos piloto de Nivel 4.

África es la región de más rápido crecimiento, con una CAGR del 10,72%, impulsada por el Programa de Producción y Desarrollo Automotriz de Sudáfrica y la reducción arancelaria de Egipto sobre las importaciones de sensores del 40% al 10%. Sudáfrica produjo 631.000 vehículos en 2024, y los fabricantes de equipo original han comenzado a equipar los acabados básicos con ESC para cumplir las normas armonizadas de la Comunidad de Desarrollo de África Austral. Egipto atrajo USD 200 millones en inversión en módulos de sensores concentrada en torno a la zona industrial del 10 de Ramadán, posicionando a El Cairo como un centro regional de suministro. América del Norte y Europa se centran en las actualizaciones de sistemas avanzados de asistencia al conductor en entornos de ESC de otro modo saturados. La norma pendiente de la Administración Nacional de Seguridad del Tráfico en las Carreteras para el frenado automático de emergencia en camiones pesados obligará a la detección de vuelcos basada en IMU en 400.000 unidades estadounidenses de Clase 7-8 anualmente. La Unión Europea fabricó 13,2 millones de vehículos en 2024, y vincula las calificaciones de estrellas Euro NCAP 2025 a métricas de control lateral que requieren retroalimentación inercial en tiempo real. Los mercados de Oriente Medio, que importaron 1,8 millones de vehículos en 2024, se alinean con los estándares del Consejo de Cooperación del Golfo que aplican el ESC para los vehículos comerciales ligeros. América del Sur se queda atrás en sistemas avanzados de asistencia al conductor, pero incorporará gradualmente el Reglamento Mercosur 140 para el ESC de vehículos comerciales en 2027, abriendo oportunidades de instalación retroactiva en la industria brasileña de 2,1 millones de unidades.

Panorama regulatorio

La demanda de sistemas inerciales automotrices se sustenta en marcos de cumplimiento de seguridad y conducción automatizada que especifican la detección validada de la dinámica del vehículo y la captura de datos. Los mandatos ESC en los principales mercados siguen exigiendo la detección de velocidad de giro y aceleración multieje en los sistemas de frenado y estabilidad. La puntuación de Euro NCAP 2025 vincula el rendimiento de maniobras de emergencia con una dinámica lateral estrechamente controlada, lo que refuerza la necesidad de IMU de mayor tasa y mejor caracterizadas en los controladores ADAS.

La regulación también está avanzando hacia la homologación de tipo y normas armonizadas para la conducción automatizada y los sistemas de datos relacionados. UNECE WP.29 sigue siendo el foro intergubernamental central para los requisitos técnicos armonizados en virtud de los Acuerdos de 1958 y 1998, y en febrero de 2026 el grupo ADS IWG y el grupo EDR/DSSAD aprobaron un paquete de Reglamento de la ONU para Sistemas de Conducción Automatizada que incluye disposiciones sobre el Sistema de Almacenamiento de Datos para Conducción Automatizada (DSSAD). En la UE, el Reglamento de Ejecución (UE) 2026/481 de la Comisión entró en vigor el 3 de marzo de 2026, actualizando los procedimientos de homologación de tipo para sistemas de conducción automatizada y habilitando vías de producción a gran escala para el aparcamiento automatizado por valet (AVP), lo que aumenta la prima de cumplimiento sobre la detección inercial trazable y gestionada en materia de seguridad y el registro de datos.

Análisis de la cadena de valor

La cadena de valor comienza con el diseño MEMS, el desarrollo de procesos y la calificación de grado automotriz, incluyendo los productos de trabajo de seguridad alineados con ISO 26262 cuando corresponde, y luego pasa a la fabricación de obleas, el empaquetado a nivel de oblea y el ensamblaje final. La fabricación de chips MEMS de front-end se concentra en un conjunto limitado de geografías y ecosistemas de fundición, mientras que el empaquetado, la calibración y las pruebas de fin de línea suelen seguir un modelo regional-para-regional cerca de las huellas de fabricación de los OEM y Tier 1 para reducir los plazos de entrega y simplificar la logística de los módulos críticos para la seguridad. Los proveedores Tier 1 integran sensores inerciales en módulos ESC/ABS, sistemas de frenado por cable y controladores de dominio ADAS, y suministran a programas de OEM que priorizan la continuidad del abastecimiento a largo plazo y la trazabilidad de calibración validada.

Los principales cuellos de botella se concentran en la capacidad de semiconductores de nodo maduro utilizada en componentes de sensores inerciales estándar y relacionados, y en las dependencias de la cadena de suministro por debajo de la capa Tier 1. El alcance del informe también destaca la exposición sistémica a asociaciones de fundición concentradas para el suministro de MEMS, lo que aumenta el riesgo de punto único de falla. Por separado, las dependencias relacionadas con tierras raras (por ejemplo, el suministro de imanes de neodimio-hierro-boro utilizados en algunos módulos adyacentes a sensores) y la incertidumbre en la política comercial pueden cambiar las decisiones de ensamblaje y abastecimiento, lo que aumenta la necesidad de multiabastecimiento y una mayor visibilidad de las operaciones de subnivel, ya que los ciclos de calificación siguen siendo largos.

Panorama competitivo

Bosch, Continental y STMicroelectronics poseen una participación significativa del mercado de sistemas inerciales automotrices a través de la propiedad vertical de diseños MEMS, circuitos integrados específicos de aplicación (ASIC) y unidades de control electrónico de sistemas avanzados de asistencia al conductor. El SMI230 de Bosch cumple con ASIL-D con un ruido de 0,007 °/s/√Hz, anclando las ofertas de autonomía de Nivel 3 en múltiples fabricantes de equipo original.[5]Oficina de prensa de Bosch, "Calificación ASIL-D de la IMU SMI230," Bosch, bosch.com Continental complementa los sensores propietarios con una plataforma de fusión de cámara y radar para el aprovisionamiento de sistemas avanzados de asistencia al conductor en un solo punto. STMicroelectronics está ampliando su capacidad MEMS italiana de 12 pulgadas para elevar la producción anual a 200 millones de unidades en 2027, garantizando la resiliencia del suministro.

Entre los competidores se encuentran Analog Devices, Inc., ahora equipada con los diseños tácticos de 0,1 °/h de Inertial Labs, e Infineon Technologies AG, que combina la detección ambiental e inercial en un paquete XENSIV unificado para reducir el espacio en la placa. Aceinna Inc. y VectorNav Technologies, LLC atienden a los fabricantes de automóviles más pequeños ofreciendo algoritmos de código abierto que reducen el tiempo de integración de 18 meses a seis. La dependencia de TSMC y GlobalFoundries sigue siendo el principal riesgo sistémico; el terremoto de Kumamoto interrumpió la producción de acelerómetros de Sony durante seis semanas en 2024, lo que resultó en retrasos en los envíos de nivel 1 de hasta 16 semanas.

Las hojas de ruta de productos se centran en las mejoras de la estabilidad de polarización y la integración a nivel de sistema. El ADIS16507 de Analog Devices, Inc. ofrece una polarización de 0,5 °/h mediante resonadores con compensación de temperatura. El XENSIV de Infineon Technologies AG añade canales barométricos, de humedad y de temperatura dentro de una dimensión de 3 mm × 3 mm para acelerar el despliegue del control del chasis. Los costos de certificación de la norma ISO 26262 oscilan entre USD 0,5 y 1 millón por diseño, lo que preserva la ventaja de los operadores consolidados sobre las empresas emergentes.

Líderes de la industria de sistemas inerciales automotrices

Robert Bosch GmbH

Continental AG

Honeywell International Inc.

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando espacios en blanco donde los OEM y los Tier 1 necesitan IMU de 6 ejes más pequeñas, de mayor temperatura y funcionalmente seguras que simplifiquen la integración en controladores ADAS y de chasis centralizados, mientras siguen soportando un cálculo de posición robusto durante interrupciones de GNSS. La actividad específica de productos en 2026 indica ciclos activos de renovación de plataformas: Robert Bosch presentó el sensor inercial MEMS de tercera generación SMI330 en febrero de 2026 con una huella LGA de 3,0 x 2,5 mm y funcionamiento a 125 °C. Murata anunció el IMU 6DoF SCH1633-D05 para la integración directa en ECU de AD/ADAS en mayo de 2026, con el inicio de la producción en masa previsto para mediados de 2026. STMicroelectronics presentó el módulo inercial calificado para automoción ASM330LHHG1 en mayo de 2026 para casos de uso de navegación y fusión de sensores en un rango de -40 °C a 125 °C. Estos lanzamientos respaldan oportunidades de diseño en arquitecturas de controladores de dominio que acercan la detección inercial al cómputo, reduciendo el cableado y la proliferación de módulos.

La oportunidad también se amplía en programas y regulaciones que formalizan la captura de datos inerciales de mayor tasa y la gestión de casos de seguridad para la conducción automatizada. Este cambio aumenta la demanda de módulos IMU precalibrados y bien documentados, y de cadenas de herramientas que reduzcan la carga de validación del cliente. La actividad de UNECE WP.29 sobre Sistemas de Conducción Automatizada y DSSAD, junto con las actualizaciones del procedimiento de homologación de tipo de la UE en marzo de 2026 para sistemas de conducción automatizada (incluida la habilitación de producción de AVP), aumenta el valor de los proveedores que pueden combinar hardware IMU con interfaces de datos listas para el cumplimiento y entregables de seguridad funcional. Las modernizaciones de posventa para flotas comerciales siguen siendo un vacío definido donde los módulos ESC/IMU precalibrados y las herramientas de instalación pueden reducir el tiempo de taller, alineándose con la economía de modernización impulsada por las aseguradoras ya visible en mercados maduros.

Desarrollos recientes del sector

- Mayo de 2026: Murata Manufacturing anunció el IMU 6DoF SCH1633-D05 para la integración con ECU de conducción automatizada y ADAS, con producción en masa programada para junio de 2026. El dispositivo está orientado a la colocación directa en ECU y a implementaciones alineadas con la seguridad funcional, permitiendo un empaquetado más ajustado y una menor complejidad del cableado en arquitecturas electrónicas centralizadas.

- Julio de 2025: STMicroelectronics anunció un acuerdo definitivo para adquirir el negocio de sensores MEMS de NXP Semiconductors por hasta 950 millones de USD, con cierre previsto en el primer semestre de 2026. La adquisición amplía la profundidad de la cartera MEMS de ST y fortalece su posición en la detección inercial de grado automotriz, donde los largos ciclos de calificación suelen recompensar la escala, la continuidad de la hoja de ruta y la garantía de suministro.

- Mayo de 2024: STMicroelectronics lanzó el módulo de acelerómetro y giroscopio de 3 ejes para automoción ASM330LHBG1, diseñado para admitir aplicaciones de seguridad funcional hasta ASIL B. Este enfoque a nivel de módulo reduce el trabajo de integración y validación del cliente en comparación con los diseños de sensores discretos, reforzando el cambio hacia módulos inerciales precaracterizados en funciones vehiculares relevantes para la seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado contabiliza los ingresos generados por los sistemas inerciales automotrices utilizados para medir el movimiento y la orientación del vehículo, lo que a su vez respalda funciones como la estabilidad, la navegación y la asistencia al conductor. Lo dimensionamos en función de las instalaciones en vehículos de pasajeros y comerciales, cubriendo las ventas instaladas por el OEM y de posventa.

Exclusiones del alcance: excluimos los sistemas inerciales utilizados fuera de los vehículos de carretera y no contabilizamos tipos de sensores automotrices no relacionados que no midan el movimiento inercial.

Descripción general de la segmentación

- Por componente

- Acelerómetro

- Giroscopio

- Unidades de medición inercial (IMU)

- Sistemas de navegación inercial (INS)

- Otros componentes

- Por tipo de vehículo

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales pesados

- Vehículos todoterreno

- Por tecnología

- MEMS

- Giroscopio de fibra óptica

- Giroscopio de láser de anillo

- Otros

- Por aplicación

- Control electrónico de estabilidad

- Sistemas avanzados de asistencia al conductor

- Navegación y navegación por estima

- Control de suspensión y chasis

- Por canal de ventas

- Instalación de fábrica por el fabricante de equipo original

- Posventa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó construyendo la base de la demanda utilizando señales de producción y parque vehicular, y luego mapeando dónde se suele diseñar el contenido inercial en el vehículo. Consultamos fuentes públicas como las estadísticas de producción de vehículos de la OICA, las normas de seguridad y bases de datos de defectos de la NHTSA de EE. UU., los documentos de reglamentación vehicular de la UNECE, los protocolos de seguridad de Euro NCAP y los indicadores macroeconómicos de la OCDE y el Banco Mundial para interpretar los despliegues regionales y la difusión de las funciones de seguridad.

Para fundamentar el lado comercial, revisamos los informes corporativos y las presentaciones a inversores de proveedores de sensores y electrónica automotriz, junto con sitios web de prensa y asociaciones de renombre que rastrean la adopción de ADAS y la penetración de funciones de seguridad. También utilizamos una base de datos de suscripción de pago para datos financieros de empresas y otra para patentes, aplicadas de forma selectiva para verificar los cambios en el enfoque de productos y la nueva actividad de diseño. Las fuentes de investigación documental aquí listadas son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar las tasas de instalación, la dirección de los precios y la rapidez con la que las aplicaciones más nuevas, como el soporte de cálculo de posición en las pilas ADAS, se están incorporando a los modelos de producción masiva. Hablamos con una combinación de proveedores de componentes, integradores de sistemas vehiculares y roles de ingeniería automotriz de nivel inferior en las principales regiones productoras, y luego conciliamos sus aportes con las señales documentales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 25 % | Directivos de nivel C: 13 % | APAC: 41 % |

| Nivel medio: 56 % | Líderes funcionales/de unidad: 34 % | EMEA: 36 % |

| Actores más pequeños: 19 % | Gerentes: 53 % | América: 23 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo vinculada a la producción automotriz y la penetración de funciones, donde las fabricaciones de vehículos por región se combinaron con la adopción a nivel de aplicación de las necesidades de ESC, ADAS y navegación y cálculo de posición. Después de eso, se aplicó el contenido inercial promedio por vehículo utilizando una combinación de recuentos de componentes y supuestos de lista de materiales a nivel de sistema, y luego se tradujo en valor utilizando bandas de precios típicas por tecnología, como MEMS frente a diseños de fibra óptica y láser de anillo.

Para evitar que los totales se desviaran, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidas verificaciones muestreadas de la exposición de ingresos de los proveedores, discusiones de canal sobre la combinación de instalación OEM frente a posventa, y comprobaciones de coherencia entre los volúmenes de unidades implícitos y las instalaciones de vehículos esperadas. Las principales entradas utilizadas en el modelo incluyeron la producción mundial de vehículos por clase, la tasa de instalación de ESC, incluidos los mercados impulsados por regulación, la penetración de ADAS por nivel de precio de vehículo, la progresión del ASP de sistemas inerciales, y la proporción de sistemas que utilizan giroscopios de mayor costo en aplicaciones especializadas. El pronóstico se basó principalmente en el análisis de escenarios, donde las perspectivas de producción y las trayectorias de penetración de funciones se sometieron a pruebas de estrés con la retroalimentación de expertos, y luego se ajustaron según las tendencias esperadas de reducción de costos y la disponibilidad de suministro.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias verificaciones que buscan discrepancias entre los volúmenes de vehículos, los envíos implícitos de unidades inerciales y el resultado de valor final, y revisamos los supuestos cuando la diferencia se vuelve difícil de explicar. Antes de la aprobación final, las anomalías se revisan en una segunda pasada de analista, seguida de recontactos específicos con participantes de la industria cuando un insumo clave cambia, como un reajuste súbito de precios o un cambio en el calendario de implementación de funciones de seguridad.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios, lanzamientos de plataformas importantes o interrupciones del suministro, que pueden alterar las tasas de adopción. Justo antes de la entrega, volvemos a verificar las últimas señales públicas para que los clientes reciban una visión actualizada en lugar de una estimación antigua congelada.

El tamaño del mercado de sistemas inerciales automotrices de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas inerciales automotrices pueden parecer muy distantes entre sí porque los límites del alcance se trazan de manera diferente, y las mismas palabras pueden abarcar componentes y lógicas de precios distintos. Por lo general, observamos que las diferencias provienen de qué se cuenta como un sistema inercial, cómo se trata la instalación por el OEM frente a la de posventa, y con qué rapidez se supone que aumentará la adopción con los casos de uso de ADAS y navegación.

La principal diferencia proviene de si se incluyen en la cifra la detección automotriz más amplia y las pilas de navegación completas. En contraste, Mordor Intelligence contabiliza los componentes y sistemas inerciales vinculados a la medición del movimiento del vehículo, incluidos IMU, acelerómetros, giroscopios e INS, en lugar de incorporar sensores no inerciales adyacentes o módulos de infoentretenimiento completos. Las diferencias también aparecen en cómo se proyectan los ASP a lo largo del tiempo. Algunas estimaciones asumen precios estables, mientras que otras modelan una reducción de costos más rápida para MEMS. El momento de la conversión de divisas y la cadencia de actualización también pueden desplazar el valor en USD reportado para el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,11 mil millones de USD (2025) | |

| Editorial del sector A | 6,80 mil millones de USD (2025) | A menudo se presenta con un conjunto más amplio de componentes, y puede incorporar el valor de la detección automotriz más amplia o los sistemas de navegación completos, lo que eleva el total más allá del contenido puramente inercial. |

| Consultora global B | 3,96 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar una trayectoria de adopción y precios más conservadora, lo que puede comprimir el valor a corto plazo incluso si la demanda a largo plazo crece. |

La diferencia en la tabla se explica principalmente por la expansión del alcance frente a una definición más estricta y exclusivamente inercial, además de diferencias de calendario en el año de referencia. Al mantener el modelo vinculado a la producción de vehículos, la penetración de aplicaciones y una trayectoria de ASP transparente, el resultado sigue siendo trazable a señales reales de demanda automotriz y puede repetirse cuando estén disponibles nuevos insumos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de sistemas inerciales automotrices en 2026?

El tamaño del mercado de sistemas inerciales automotrices es de USD 3,43 mil millones en 2026, con una CAGR prevista del 10,31% durante 2026-2031.

¿Qué componente está creciendo más rápido?

Se prevé que las unidades de medición inercial integradas de seis ejes crezcan a una CAGR del 12,34% a medida que los fabricantes de automóviles consolidan los sensores discretos.

¿Por qué los sensores MEMS dominan sobre los giroscopios de fibra óptica?

Los dispositivos MEMS cuestan menos de USD 10, ocupan menos de 5 mm³ y se integran fácilmente con los circuitos integrados específicos de aplicación automotrices, cumpliendo la mayoría de los objetivos de rendimiento a una fracción del precio.

¿Qué región se expande más rápidamente?

África lidera el crecimiento regional con una CAGR del 10,72% gracias a los incentivos de producción en Sudáfrica y las reducciones arancelarias en Egipto.

¿Cuál es el principal riesgo de la cadena de suministro?

La concentración de la producción de obleas MEMS en dos fundiciones expone al mercado a interrupciones geopolíticas y por desastres naturales.

¿Cómo beneficia la instalación retroactiva en el mercado de posventa a las flotas?

La instalación de kits de instalación retroactiva de ESC puede reducir las primas de seguros de vehículos comerciales entre un 10 y un 15%, logrando la recuperación de la inversión en menos de tres años.

Última actualización de la página el: