Tamaño y Participación del Mercado de Sistemas de Navegación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

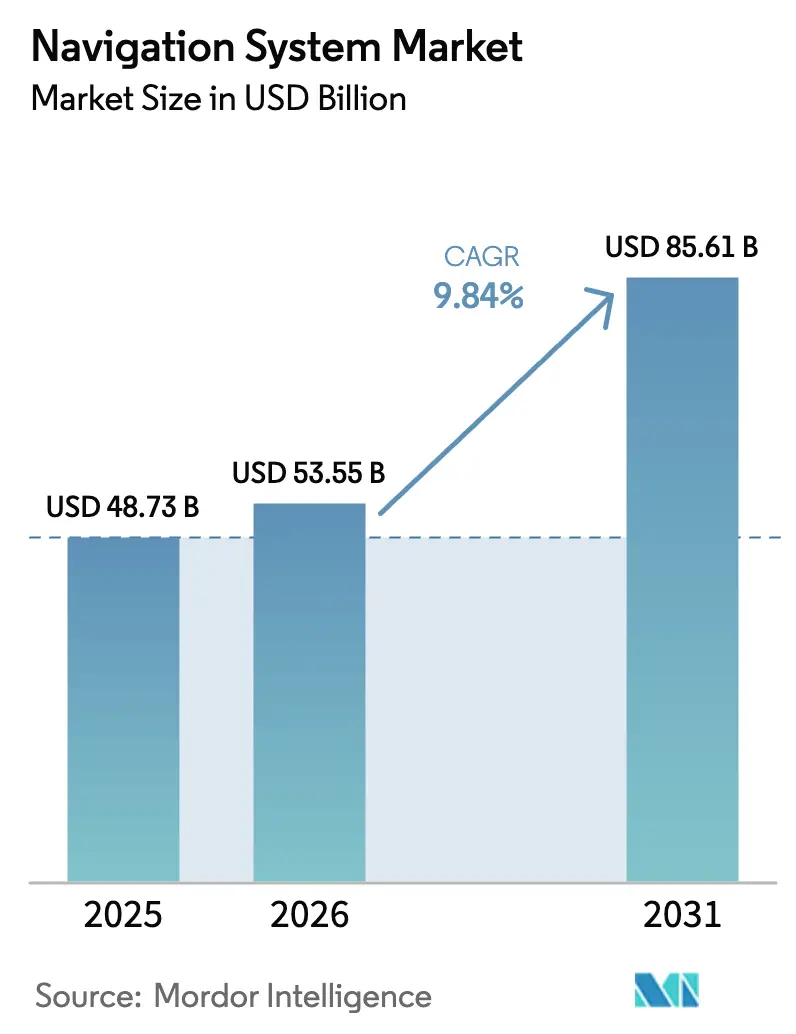

| Tamaño del Mercado (2026) | 53.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación por Mordor Intelligence

El tamaño del Mercado de Sistemas de Navegación se estima en USD 53,55 mil millones en 2026, y se espera que alcance USD 85,61 mil millones en 2031, a una CAGR del 9,84% durante el período de pronóstico (2026-2031). La demanda está migrando de las actualizaciones incrementales de hardware hacia soluciones de posicionamiento, navegación y temporización resilientes que mantienen la continuidad del servicio cuando las señales satelitales se degradan o no están disponibles. Finlandia y Estonia experimentaron un aumento del 300% en interferencias deliberadas de GNSS en 2024, mientras que la Fundación de Navegación y Temporización Resiliente documentó más de 46.000 interrupciones de aviación solo en la región del Báltico, lo que pone de relieve la necesidad de que los reguladores e integradores favorezcan arquitecturas híbridas que combinen sensores inerciales, ópticos y cuánticos con datos satelitales.[1]Fundación de Navegación y Temporización Resiliente, "Eventos de Interferencia de GPS en la Región del Báltico," rntfnd.org Los programas de defensa en América del Norte y Europa destinaron USD 2.800 millones para tecnologías de PNT garantizado en 2025, una señal de que la resiliencia de la navegación sustenta tanto la preparación militar como la infraestructura civil. Los volúmenes de electrónica de consumo continúan comprimiendo los precios de los módulos, haciendo que los receptores de doble frecuencia sean económicamente viables en patinetes, dispositivos portátiles y bicicletas de alquiler. Al mismo tiempo, los mapas definidos por software, la fusión de sensores impulsada por IA y las plataformas de código abierto están reduciendo las barreras de integración para los participantes más pequeños, intensificando la dinámica competitiva en el extremo de esta cadena de valor en rápida evolución.

Conclusiones Clave del Informe

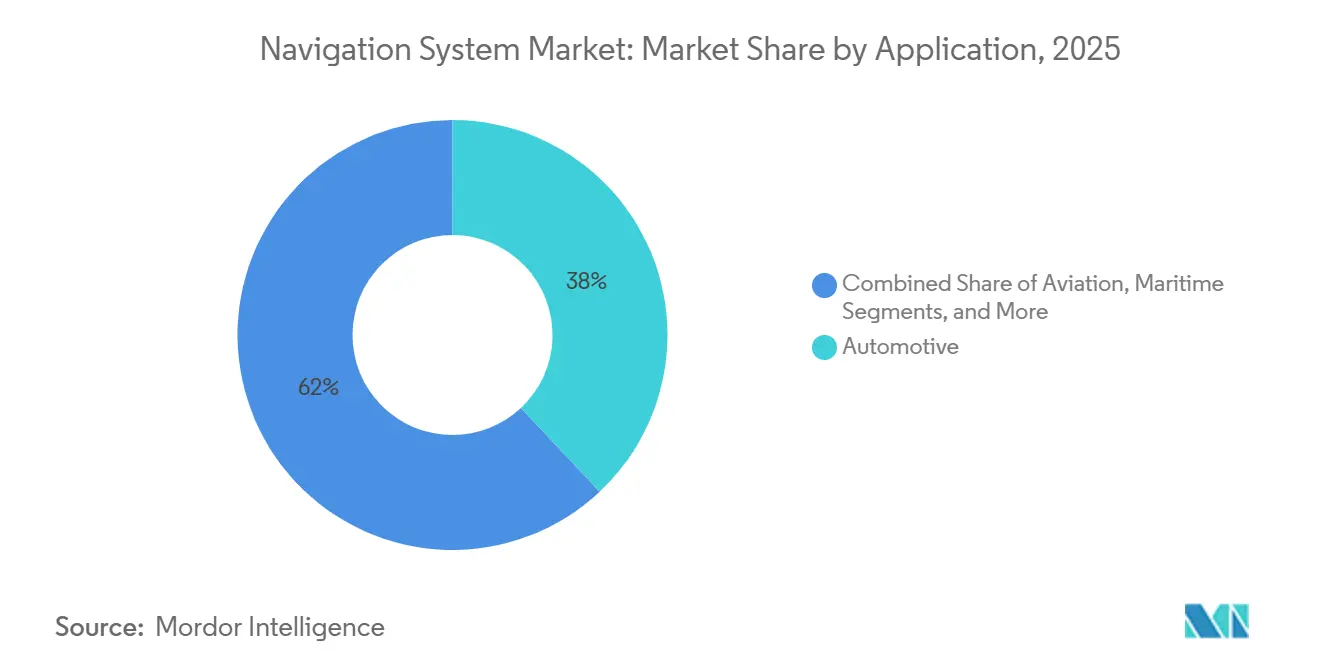

- Por aplicación, los sistemas automotrices lideraron el mercado de sistemas de navegación con una participación del 38% en 2025, mientras que se espera que las soluciones industriales y de topografía se expandan a una CAGR del 12,60% hasta 2031.

- En 2025, la tecnología de navegación, incluidos los receptores satelitales, representó el 49% del tamaño del mercado de sistemas de navegación. Sin embargo, se proyecta que las arquitecturas híbridas y de fusión de sensores registren el crecimiento más rápido con una CAGR del 14,40% de 2026 a 2031.

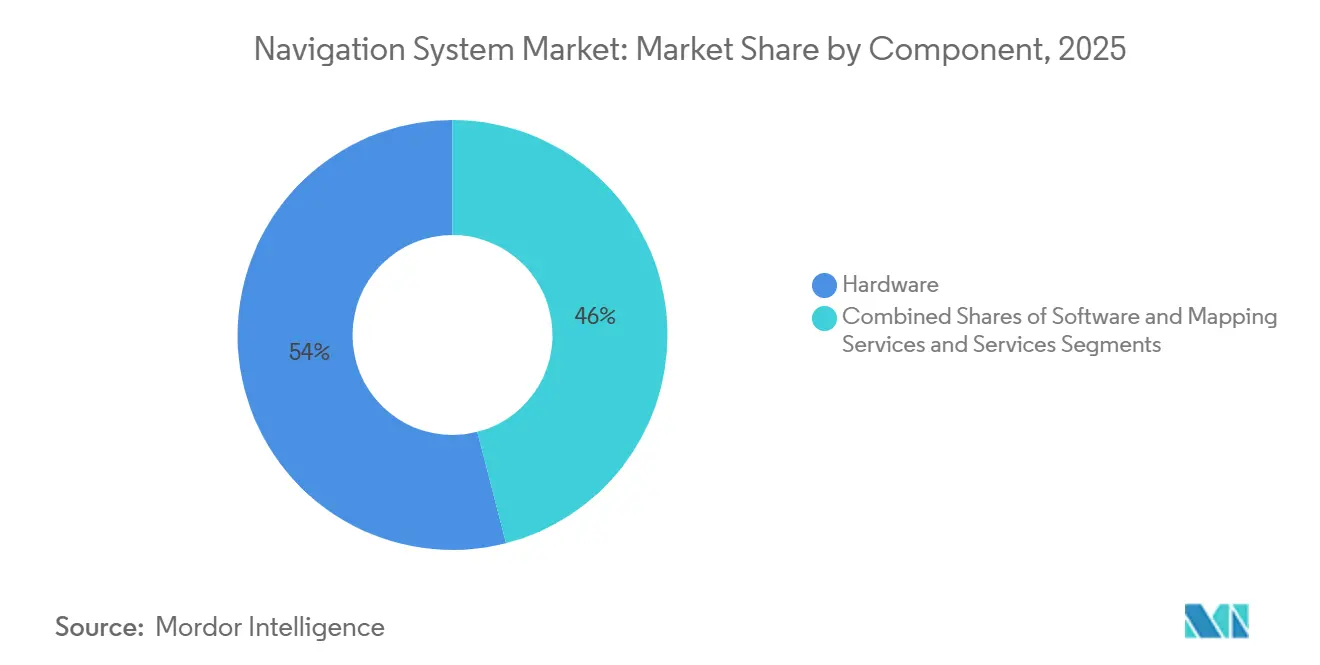

- Por componente, el hardware capturó el 54% del mercado de sistemas de navegación en 2025, mientras que las suscripciones de software y cartografía crecen a una CAGR del 13,90%.

- Por plataforma, los vehículos terrestres representaron el 42% de la participación del mercado de sistemas de navegación en 2025, mientras que se prevé que la guía de naves espaciales crezca a una CAGR del 11,80%.

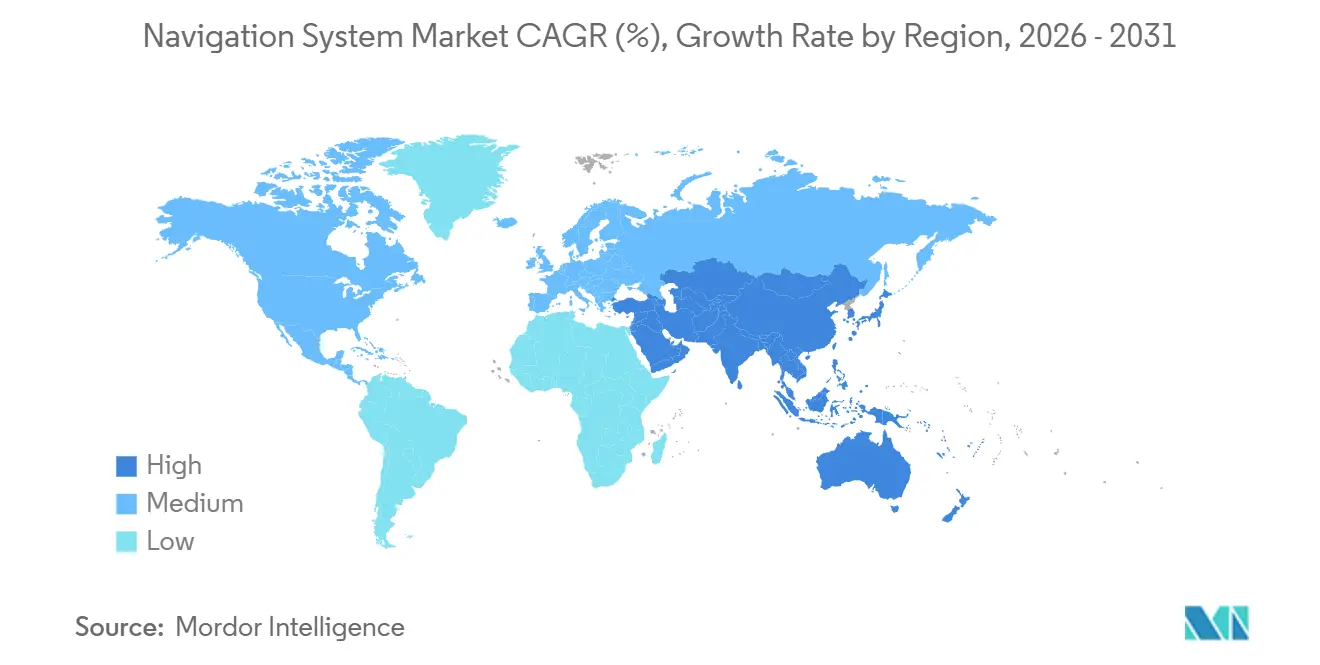

- Por geografía, Asia Pacífico representó el 38% de los ingresos de 2025 y se prevé que registre una CAGR del 10,50% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Navegación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Navegación Instalada en Fábrica en Vehículos de Pasajeros y Comerciales | +1.8% | Global, con concentración en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Rápida Expansión de la Electrónica de Consumo con GNSS Habilitado | +1.5% | Global, liderado por los centros de producción de teléfonos inteligentes de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Aviación para el Cumplimiento de la Navegación Basada en el Rendimiento | +1.2% | Corredores de aviación de América del Norte, Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Programas de Modernización de Defensa que Requieren Soluciones de PNT Garantizado | +2.1% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Surgimiento de Tecnologías de Giroscopio Cuántico y Óptico para Entornos sin GPS | +1.4% | América del Norte, Europa, mercados de defensa selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Software de Fusión de Sensores Impulsado por IA que Mejora la Precisión en Tiempo Real | +1.6% | Global, con adopción temprana en segmentos automotrices e industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Navegación Instalada en Fábrica en Vehículos de Pasajeros y Comerciales

Los fabricantes de automóviles ahora integran el hardware de posicionamiento en la etapa de ensamblaje, reduciendo el costo de la lista de materiales y vinculando a los compradores a ecosistemas de mapas propietarios. La unidad CARIAD de Volkswagen se asoció con TomTom en octubre de 2024 para entregar la plataforma IndiGO.NDS en 15 millones de vehículos para 2028, habilitando actualizaciones de mapas por vía inalámbrica que eliminan la necesidad de visitas al concesionario. El Sistema Operativo 9 de BMW, lanzado en 2025, fusiona HERE HD Live Map con superposiciones en tiempo real para ofrecer recálculos de ruta de 200 milisegundos, una latencia que los dispositivos de posventa no pueden igualar.[2]BMW Group, "Integración del Sistema Operativo 9 con HERE HD Live Map," bmwgroup.com En el sector comercial, el Paquete de Movilidad I de la Unión Europea, plenamente vigente desde febrero de 2025, exige que los camiones transfronterizos de más de 3,5 toneladas lleven tacógrafos habilitados con GNSS, creando un ciclo de reemplazo cautivo y promoviendo el posicionamiento a nivel de carril como precursor de las funciones premium de asistencia al conductor.

Rápida Expansión de la Electrónica de Consumo con GNSS Habilitado

Los receptores de doble frecuencia procesaron señales L1 y L5 en el 68% de los teléfonos inteligentes enviados durante 2025, frente al 41% en 2023, gracias al módem Snapdragon X80 de Qualcomm que fusiona entradas de GPS, Galileo, BeiDou y NavIC para una precisión de menos de un metro en cañones urbanos. El chip de banda ultraancha U2 de Apple combina GNSS con UWB para ofrecer localización entre pares a nivel de centímetros para la navegación en interiores de comercios minoristas y centros de salud, una capacidad que ahora se replica en los ecosistemas Android. Los dispositivos portátiles representan el 22% de los módulos GNSS de consumo, mientras que operadores logísticos como DHL desplegaron 1,2 millones de rastreadores en Europa en 2024, lo que resultó en una reducción del 40% en las consultas de ubicación de clientes. Los mayores volúmenes de envío impulsaron los precios de los módulos por debajo de USD 2, lo que permite que los patinetes eléctricos de bajo costo y las bicicletas de alquiler integren posicionamiento para antirrobo y facturación basada en el uso.

Demanda de Aviación para el Cumplimiento de la Navegación Basada en el Rendimiento

A finales de 2025, el 87% de los estados miembros de la OACI contaba con al menos un procedimiento de aproximación de Rendimiento de Navegación Requerido, frente al 74% en 2023. La Orden 8260.58D de la FAA, emitida en marzo de 2025, exige procedimientos de Autorización Requerida de RNP en aeropuertos con restricciones de terreno, obligando a 6.800 aerolíneas estadounidenses a actualizar la aviónica. La hoja de ruta de la EASA de 2024 establece una fecha de extinción en 2028 para muchas ayudas terrestres europeas, añadiendo impulso al desarrollo de receptores con aumento satelital. Las aerolíneas que implementan RNP en centros como el Aeropuerto de Londres Heathrow reportan ahorros de combustible del 8-12% por aterrizaje, recuperando los costos de modernización en menos de dos años.

Programas de Modernización de Defensa que Requieren Soluciones de PNT Garantizado

La estrategia de 2024 del Departamento de Defensa de los Estados Unidos asigna USD 1.600 millones durante cinco años a PNT alternativo, mientras que el prototipo de Sistemas de Navegación Adaptables de DARPA mantuvo una precisión de 20 metros durante 72 horas sin GPS, combinando señales de oportunidad de satélites en órbita terrestre baja y balizas 5G. Northrop Grumman está modernizando 18.000 municiones guiadas con relojes atómicos de escala de chip bajo un contrato de agosto de 2024 que reduce la deriva a menos de 1 metro por hora. El Reino Unido otorgó a Thales GBP 120 millones (USD 152 millones) en enero de 2025 para instalar módulos cuántico-inerciales en las fragatas Tipo 26, permitiendo operaciones encubiertas sin emisiones de radiofrecuencia detectables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Sistemas de Alta Precisión | –1.3% | Global, pronunciado en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Vulnerabilidad a Ataques de Interferencia y Suplantación | –0.9% | Europa, Oriente Medio, zonas disputadas de Asia Pacífico | Corto plazo (≤ 2 años) |

| Ciclos de Vida Cortos del Producto frente a los Ciclos de Diseño Automotriz | –0.7% | Centros de América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Talento en el Desarrollo de Algoritmos Avanzados de Navegación | –0.6% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas de Alta Precisión

Los receptores a nivel de centímetros tienen un precio de lista de entre USD 5.000 y USD 15.000, un obstáculo para los usuarios sensibles al costo. El R12i de Trimble se vende por USD 12.800 y requiere un servicio de corrección adicional de USD 1.200-2.400 por año, lo que limita su adopción a topógrafos y granjas bien capitalizadas. El StarFire 7000 de John Deere cuesta USD 9.500, con una suscripción anual de USD 1.800, lo que excluye a los pequeños agricultores que cultivan menos de 50 hectáreas. El módulo Mosaic-X5 de Septentrio, con un precio de USD 800 en grandes volúmenes, reduce los costos de entrada, pero aún necesita correcciones de pago para alcanzar una precisión de menos de un decímetro.

Vulnerabilidad a Ataques de Interferencia y Suplantación

La Fundación de Navegación y Temporización Resiliente registró 46.000 eventos de interferencia en la región del Báltico durante 2024, lo que obligó a los vuelos de Helsinki a recurrir a ayudas heredadas y consumir 220 kg adicionales de combustible por llegada afectada. Los inhibidores de bajo costo con un precio inferior a USD 300 pueden bloquear las señales GNSS en un radio de 30 km, mientras que la suplantación marítima en el Mar Negro ha desviado embarcaciones hasta 50 km de su curso, representando una amenaza de colisiones. Las antenas antijamming añaden USD 2.000-8.000 por plataforma, pero la suplantación avanzada aún explota las debilidades de las señales civiles, lo que pone de relieve la urgencia de una navegación autenticada y con múltiples sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Automatización Industrial Supera a la Integración Automotriz

Se proyecta que las soluciones industriales y de topografía crezcan a una CAGR del 12,60%, la más rápida entre todas las aplicaciones, a medida que el posicionamiento RTK y de punto preciso convergen con la visión artificial y la robótica. La adquisición de Bilberry por parte de Trimble en 2024 añadió detección de malezas con IA a su conjunto de herramientas GNSS, reduciendo el uso de herbicidas en un 70% en ensayos de pulverización localizada, mientras que el acuerdo Agri-Trak de marzo de 2025 extendió la siembra a tasa variable a los agricultores convencionales. La construcción adopta patrones similares; Caterpillar declaró que el 38% de las niveladoras de América del Norte enviadas en 2024 llevaban control de nivelación 3D instalado en fábrica, reduciendo el retrabajo en USD 18.000 por proyecto.

Los usos automotrices dominaron los ingresos, con una participación de mercado del 38% en sistemas de navegación en 2025; sin embargo, el crecimiento se está moderando a medida que los fabricantes de automóviles pivotan hacia plataformas de software desacopladas. Las regulaciones de flotas, como la norma de tacógrafo de la UE, impulsan ciclos de reemplazo constantes pero más lentos. Los nichos de aviación, marítimo y defensa exigen precios premium debido a sus estrictas necesidades de integridad, redundancia y antisuplantación.

Por Tecnología de Navegación: Las Arquitecturas Híbridas Capturan la Demanda en Entornos sin GPS

Se prevé que las arquitecturas híbridas y de fusión de sensores se expandan a una CAGR del 14,40% hasta 2031. La prueba de vuelo del Reino Unido en noviembre de 2024 utilizó interferometría de átomos fríos para lograr una precisión de 10 metros durante 90 minutos sin la ayuda de satélites, confirmando así el potencial inercial cuántico en la aviación comercial. Los prototipos de Micro-PNT de DARPA integran relojes atómicos de escala de chip y giroscopios MEMS en un paquete de 10 cm³, logrando una deriva de menos de un metro para la navegación de infantería.

Los receptores satelitales aún mantienen una participación del 49% del mercado de sistemas de navegación en 2025, en gran parte debido a su integración con la electrónica de consumo. Las unidades exclusivamente inerciales se utilizan en submarinos, minas y robots de interior donde el GNSS no está disponible, pero el alto costo de los sistemas de navegación inercial de alto rendimiento limita su uso más amplio. Las plataformas quirúrgicas ópticas y electromagnéticas operan completamente fuera del GNSS, aunque se benefician de los avances más amplios en sensores híbridos.

Por Componente: Las Suscripciones de Software Monetizan la Base de Hardware Instalada

Se prevé que los servicios de software y cartografía se expandan a una CAGR del 13,90% de 2026 a 2031, superando el crecimiento del hardware a medida que los proveedores transitan de ventas únicas de equipos a modelos de ingresos recurrentes. HERE HD Live Map de HERE Technologies, que actualiza la geometría vial y las condiciones de tráfico en tiempo real, generó EUR 420 millones (USD 462 millones) en ingresos por licencias durante 2024, con los fabricantes de equipos originales automotrices representando el 68% de las suscripciones y las flotas logísticas contribuyendo con el resto. La plataforma Orbis Maps de TomTom, lanzada en septiembre de 2024, entrega actualizaciones de mapas por vía inalámbrica en un plazo de 24 horas tras los cambios de infraestructura, lo que permite a los desarrolladores de vehículos autónomos mantener la precisión a nivel de carril sin recopilación manual de datos. Google Maps introdujo la optimización de rutas impulsada por IA en marzo de 2025, utilizando patrones históricos de tráfico y datos de incidentes en tiempo real para reducir los tiempos de viaje promedio en un 8% en áreas urbanas. Esta función atrajo a 40 millones de nuevos usuarios activos mensuales en el primer trimestre. Los proveedores de servicios de corrección como Trimble RTX y Hexagon SmartNet están agrupando datos GNSS con paneles de análisis, cobrando entre USD 1.200 y USD 2.400 anuales por receptor y logrando márgenes brutos superiores al 70%.

El hardware, que comprende receptores, unidades de medición inercial y antenas, mantuvo una participación del 54% en 2025, lo que refleja la naturaleza intensiva en capital del despliegue inicial del sistema. El IMU de seis ejes BMI323 de Bosch Sensortec, presentado en enero de 2025, integra acelerómetros y giroscopios con fusión de sensores en chip, reduciendo el consumo de energía a 0,65 milivatios y habilitando el posicionamiento siempre activo en dispositivos portátiles. El LSM6DSV16X de STMicroelectronics, lanzado a mediados de 2024, cuenta con núcleos de aprendizaje automático que clasifican patrones de movimiento, como caminar, correr y conducir, para optimizar el ciclo de trabajo del GNSS y extender la vida útil de la batería en un 25% en rastreadores de actividad física. Los servicios, que abarcan instalación, capacitación y mantenimiento, capturan una menor participación de ingresos, pero tienen márgenes más altos en los segmentos de defensa y aviación, donde la certificación del sistema y el soporte continuo de cumplimiento justifican precios premium.

Por Plataforma: Los Sistemas de Guía de Naves Espaciales Lideran la Trayectoria de Crecimiento

Se proyecta que las naves espaciales y los vehículos de lanzamiento crezcan a una CAGR del 11,80% hasta 2031, la tasa más rápida entre todos los segmentos de plataforma, impulsada por la proliferación de constelaciones en órbita terrestre baja y la comercialización de la logística espacial. La misión CAPSTONE de la NASA, que completó la inserción en órbita lunar en noviembre de 2024, demostró la navegación autónoma utilizando sensores ópticos a bordo y medición de distancias entre satélites, reduciendo la dependencia de las estaciones terrestres y habilitando ajustes de trayectoria en tiempo real. Los buses satelitales de Terran Orbital, desplegados en 14 misiones en 2024 y 2025, integran receptores GPS con rastreadores de estrellas para lograr una precisión posicional de 5 metros en órbita terrestre baja, una capacidad que respalda aplicaciones de vuelo en formación y servicio en órbita. La constelación Starlink de SpaceX, que superó los 6.200 satélites operativos a mediados de 2025, se basa en relojes de rubidio disciplinados por GPS para sincronizar los enlaces láser entre satélites, manteniendo la latencia de la red por debajo de 25 milisegundos para la cobertura de banda ancha global. El Explorador de Composición Interior de Estrellas de Neutrones de la Estación Espacial Internacional, lanzado en 2017 pero actualizado con nuevos algoritmos de navegación en 2024, utiliza la temporización de púlsares de rayos X para lograr una precisión posicional de 10 kilómetros en el espacio profundo, demostrando un camino para la navegación independiente del GPS más allá de la órbita terrestre.

Los vehículos terrestres representaron el 42% de los ingresos por plataforma en 2025, abarcando automóviles de pasajeros, camiones comerciales, equipos agrícolas y maquinaria de construcción. Las plataformas aéreas, incluidas las aeronaves comerciales, los jets de negocios, los helicópteros y los vehículos aéreos no tripulados, se benefician de los mandatos de navegación basada en el rendimiento y de la integración de la navegación con los sistemas de gestión de vuelo. Las plataformas marítimas y submarinas están adoptando tecnologías autónomas; el sistema K-Mate de Kongsberg, desplegado en 18 embarcaciones en 2024, combina entradas de GNSS, inercial y radar para habilitar el pilotaje remoto desde centros de control en tierra, reduciendo los requisitos de tripulación en un 40% en rutas de cabotaje. La solución de navegación autónoma de Wärtsilä, instalada en un ferry de 64 metros que opera en aguas finlandesas, completó 12.000 maniobras de atraque autónomo en 2025 sin ninguna colisión, demostrando la madurez de los algoritmos de fusión de sensores en entornos marítimos desafiantes.

Análisis Geográfico

Asia Pacífico capturó el 38% de los ingresos de 2025 y se prevé que crezca a una CAGR del 10,50% hasta 2031. El mandato de China de enero de 2025 de que todos los nuevos teléfonos inteligentes admitan BeiDou convirtió instantáneamente 300 millones de dispositivos por año en una base de usuarios doméstica. La constelación NavIC de India amplió la cobertura en la Región del Océano Índico a mediados de 2025, reduciendo la dependencia marítima del GPS e impulsando la demanda de receptores de doble constelación.[3]Organización India de Investigación Espacial, "Expansión de la Constelación NavIC a la Región del Océano Índico," isro.gov.in El Sistema Cuasi-Cenital de Japón alcanzó siete satélites en 2024, habilitando ensayos de vehículos autónomos que operan sin mapas HD detallados. Corea del Sur informó que el 42% de la nueva maquinaria agrícola enviada en 2025 estaba equipada con receptores RTK. Tailandia desplegó 12 estaciones de referencia SBAS en 2024, habilitando aproximaciones RNP en 18 aeropuertos y reduciendo los retrasos de la temporada de monzones en un 14%.

América del Norte y Europa combinaron el 47% de los ingresos anuales. Los mandatos de la FAA están impulsando 6.800 modernizaciones de aviónica entre 2025 y 2027, mientras que las normas de tacógrafo de la UE crearon un ciclo cautivo para 4,2 millones de camiones. La agricultura de precisión en el Medio Oeste de los Estados Unidos conservó el 22% del agua de riego tras las sequías de 2024 mediante sistemas de tasa variable guiados por RTK. Las modernizaciones de defensa siguen siendo sólidas, con la OTAN adoptando un requisito de PNT de múltiples fuentes en abril de 2025.

Oriente Medio y África se quedan atrás en volumen, pero registran un crecimiento de dos dígitos, particularmente en áreas con proyectos soberanos de ciudades inteligentes y logística. La red Falcon Eye de los Emiratos Árabes Unidos había cubierto el 87% de las áreas urbanas a mediados de 2025, habilitando la coordinación de servicios de emergencia y tráfico en tiempo real. Estas iniciativas fomentan la adopción de la navegación híbrida más allá de los dominios tradicionales de aviación y marítimo.

Panorama regulatorio

Los sistemas de navegación enfrentan requisitos de cumplimiento intersectoriales relacionados con el rendimiento en aviación, la protección del espectro y las normas técnicas nacionales para componentes receptores. En aviación, las directrices de la ICAO continúan configurando la adopción a nivel estatal de procedimientos basados en GNSS, incluidas actualizaciones como el corrigendo del Manual GNSS de la ICAO (Doc 9849) fechado en noviembre de 2025, mientras que los reguladores en Estados Unidos y Europa han avanzado en programas de navegación basada en rendimiento y de retroadaptación que incorporan aviónica certificada y bases de datos a regímenes de conformidad más estrictos.

En cuanto al espectro y las normas, los reguladores están ajustando las salvaguardas en torno a las bandas de radionavegación y el rendimiento de los chips. La Decisión CEPT/ECC (25)01 (promulgada en julio de 2025) tiene como objetivo la protección del RNSS en la banda de 1258-1300 MHz, con una fecha de implementación preferida del 27 de diciembre de 2025, lo que refuerza las expectativas de gestión de interferencias para los ecosistemas de equipos. En China, la norma GB/T 47326-2026, publicada por la Administración Estatal de Regulación del Mercado en marzo de 2026 e implementada a partir del 1 de julio de 2026, especifica los requisitos de rendimiento y los métodos de prueba para los chips de radiofrecuencia de banda ancha BeiDou/GNSS, lo que afecta a las vías de calificación de los proveedores que suministran a programas chinos de dispositivos y automotrices. Paralelamente, la Comisión Europea presentó la Propuesta 2026/0084(COD) en abril de 2026 para establecer un acto fundacional independiente para la EUSPA, lo que señala una evolución institucional continua en torno a los servicios espaciales de la UE que influyen en la gobernanza y adquisición de servicios de navegación posteriores.

Análisis de la cadena de valor

La cadena de valor de los sistemas de navegación es cada vez más estratificada, comenzando con la infraestructura de señal y referencia (constelaciones GNSS y redes geodésicas de apoyo), pasando por conjuntos de chips y módulos semiconductores (receptores GNSS, IMU, antenas), y extendiéndose a servicios de aumento y corrección (redes RTK/PPP), plataformas de software y mapas (mapas HD, motores de enrutamiento, SDK de posicionamiento) y, finalmente, la implementación por parte de fabricantes de equipos originales e integradores en los sectores automotriz, de aviación, marítimo, de defensa, industrial y de dispositivos de consumo. Dentro del alcance del informe, la economía se está desplazando hacia pilas definidas por software y suscripciones de datos recurrentes, con los servicios de software y mapeo captando una mayor participación frente a las ventas únicas de hardware.

Dos cuellos de botella estructurales configuran el comportamiento competitivo. Primero, la precisión y la integridad dependen de capacidades geodésicas fundamentales que están infrarrecursadas en relación con el fondo de ingresos posterior, lo que aumenta el riesgo sistémico para casos de uso de alta precisión y críticos para la seguridad. Segundo, las presiones de localización relacionadas con la soberanía de los datos y el cumplimiento fomentan patrones de integración específicos por región; por ejemplo, los fabricantes de equipos originales automotrices extranjeros que se expanden en Europa a menudo dependen de proveedores de mapas y servicios establecidos para cumplir con los requisitos locales. Como resultado, el poder del ecosistema se consolida en torno a un pequeño conjunto de proveedores de mapas y plataformas (por ejemplo, HERE y TomTom) y redes de corrección, mientras que los fabricantes de equipos originales y los proveedores de nivel superior se diferencian mediante la fusión multisensor, funciones anti-interferencia/anti-suplantación y paquetes de suscripción integrados.

Panorama Competitivo

El mercado de sistemas de navegación sigue siendo moderadamente fragmentado. Los cinco principales proveedores, Honeywell, Garmin, Collins Aerospace, Trimble y Thales, mantuvieron colectivamente el 35% de los ingresos en 2025, dejando espacio para expertos regionales y disruptores tecnológicos. Las adquisiciones de Bilberry y Agri-Trak por parte de Trimble en agricultura de precisión refuerzan su modelo verticalmente integrado, combinando receptores RTK con agronomía de IA para fidelizar a los clientes en suscripciones de alto margen. La aviónica Anthem de Honeywell fue lanzada a mediados de 2024, fusionando navegación, comunicaciones y vigilancia en una única unidad reemplazable en línea que las aerolíneas pueden mejorar mediante software, aplazando así la necesidad de renovaciones completas de cabina.

Las oportunidades de espacio en blanco emergen en la intersección de la detección cuántica y la aviación comercial. Vector Atomic recaudó USD 30 millones en una ronda de financiación Serie B en agosto de 2024 para comercializar acelerómetros cuánticos que mantienen la precisión incluso durante la denegación de GPS. Los participantes más pequeños aprovechan el firmware de código abierto y los chipsets de uso general. Por ejemplo, Swift Navigation fija el precio de sus correcciones Skylark en USD 49 por mes, ofreciendo precisión de decímetros a una décima parte del costo de Trimble. El proveedor australiano Advanced Navigation proporciona giroscopios de fibra óptica para vehículos submarinos autónomos, superando el rendimiento de deriva de los MEMS para misiones submarinas de varios días.

Los datos de patentes señalan apuestas divergentes: Garmin presentó 14 solicitudes en 2024-2025 sobre antenas multifrecuencia y fusión de sensores con IA, mientras que Thales se centró en relojes cuánticos y antisuplantación criptográfica. Los precios de los módulos por debajo de USD 5 en los sectores automotriz y de electrónica de consumo comprimen los márgenes, favoreciendo a las empresas de semiconductores verticalmente integradas como Qualcomm y Broadcom, que pueden distribuir los costos de I+D entre sus carteras de conectividad.

Líderes de la Industria de Sistemas de Navegación

Garmin Ltd.

Honeywell International Inc.

Collins Aerospace Inc.

Safran Electronics & Defense Inc.

KVH Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El posicionamiento, navegación y sincronización (PNT) asegurados constituyen un espacio en blanco clave donde las arquitecturas híbridas y las señales alternativas están pasando de programas de defensa a implementaciones más amplias en aviación, marítimo e infraestructura crítica. La magnitud del problema de las interferencias ya es visible en las métricas de interrupción operativa, incluyendo el registro de más de 46,000 interrupciones de aviación en la región báltica durante 2024 por parte de la Resilient Navigation and Timing Foundation, y el informe de Finlandia y Estonia de un aumento del 300% en interferencias deliberadas de GNSS en 2024. En estas condiciones, la demanda se desplaza hacia arquitecturas que combinan inercia, visión, anomalías magnéticas y señales de oportunidad, alineándose con movimientos de la industria como el lanzamiento por parte de Honeywell de su Arquitectura de Navegación Alternativa (HANA) en octubre de 2025 y trabajos de desarrollo respaldados por defensa, como los contratos de DIU para navegación basada en sensores cuánticos anunciados en julio de 2025.

Una segunda franja de oportunidad está surgiendo en la retroadaptación impulsada por el cumplimiento normativo y la expansión de bases de datos certificadas en la aviación civil. Los reguladores han endurecido los requisitos de procedimiento, y los operadores están actualizando la aviónica y los datos de navegación para mantener el acceso y la eficiencia. Eventos como la Orden 8260.58D de la FAA (marzo de 2025) y la planificación europea para las transiciones de ayudas a la navegación crean un flujo de retroadaptaciones de cabina, receptores certificados y bases de datos de navegación, respaldado por acciones de proveedores, incluyendo la obtención por parte de Garmin de certificaciones EASA para múltiples soluciones de retroadaptación en abril de 2026 y la ampliación de su cobertura de bases de datos de navegación a África en junio de 2026. En paralelo, los cambios en la gobernanza del espacio y el espectro introducen oportunidades de integración para proveedores capaces de conectar las capas satelital, terrestre y de software; abril de 2026 marcó una inflexión importante en el programa cuando la Fuerza Espacial de EE. UU. canceló el programa GPS OCX, mientras que marzo de 2026 vio a la FCC adoptar un NPRM sobre el espectro para TT&C espacial, lo que incrementa la atención sobre las vías de modernización, la continuidad operativa y la interoperabilidad entre dominios.

Desarrollos recientes del sector

- Julio de 2026: Garmin presentó AXIS, una nueva generación de pantallas de vuelo altamente integradas para aviación. El lanzamiento avanza en la consolidación de la cabina de las funciones de navegación y conciencia situacional, ayudando a los operadores a modernizar capacidades mientras gestionan la complejidad de la retroadaptación y los costos del ciclo de vida.

- Noviembre de 2025: Honeywell recibió autorización del gobierno de EE. UU. (MSO-c145b) para su Sistema de Navegación Inercial GPS embebido (EGI) FALCN. Esto completa la certificación de su cartera completa de EGI y fortalece la posición de Honeywell en programas que requieren PNT asegurado, incluidos entornos donde la preparación para M-Code y la resiliencia frente a interferencias son criterios de adquisición clave.

- Julio de 2025: Safran anunció la adquisición de las actividades de control de vuelo y actuación de Collins Aerospace, que abarcan 180 plataformas. El acuerdo profundiza el control de Safran sobre sistemas clave de aeronaves que interactúan con arquitecturas de guiado y navegación, influyendo en la selección de proveedores y las vías de integración para la modernización de la aviónica.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Definimos el mercado de sistemas de navegación como los ingresos obtenidos por soluciones que determinan la posición, la ruta y la orientación mediante señales satelitales, sensores inerciales y software de apoyo, vendidas para casos de uso en transporte, defensa, industria y salud.

Exclusiones de alcance: se excluyen las aplicaciones móviles independientes de navegación para consumidores que no se monetizan como producto o servicio de navegación.

Descripción general de la segmentación

- Por Aplicación

- Automotriz

- Aviación

- Marítimo

- Defensa y Seguridad

- Industrial y Topografía

- Por Tecnología de Navegación

- Sistemas de Navegación por Satélite (GNSS)

- Sistemas de Navegación Inercial

- Sistemas de Navegación Quirúrgica

- Sistemas Híbridos y de Fusión de Sensores

- Por Componente

- Hardware (Receptores, Unidades de Medición Inercial, Antenas)

- Software y Servicios de Cartografía

- Servicios (Instalación, Capacitación, Mantenimiento)

- Por Plataforma

- Vehículos Terrestres

- Plataformas Aéreas

- Plataformas Marítimas y Submarinas

- Naves Espaciales y Vehículos de Lanzamiento

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Benelux

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Oceanía

- Resto de Asia Pacífico

- Oriente Medio

- Turquía

- Israel

- CCG

- Resto de Oriente Medio

- África

- Norte de África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer una base sólida, comenzamos con señales públicas que describen el fondo real de demanda y la cadena de suministro tecnológica. Esto incluye fuentes como publicaciones del Departamento de Transporte de EE. UU. y de la FAA sobre actividad de aviación, referencias relacionadas con la NOAA y la OMI sobre temas de navegación marítima, y documentos presupuestarios de defensa sobre prioridades de modernización vinculadas al posicionamiento y sincronización asegurados.

También revisamos indicadores técnicos y de adopción sin muro de pago, como investigaciones sobre GNSS y sensores en revistas revisadas por pares, bases de datos de patentes sobre actividad de navegación y fusión de sensores, y datos comerciales de portales aduaneros que ayudan a explicar los flujos de hardware cuando son visibles. Estos se combinan luego con presentaciones de empresas, presentaciones a inversores y coberturas de prensa creíbles para verificar los cambios en la combinación de productos y la dirección de los precios. Para los datos financieros de las empresas y el seguimiento de noticias más amplio, se utilizan suscripciones de pago que cubren inteligencia empresarial y noticias para acelerar la validación. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, verificaciones cruzadas y clarificación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir indicadores amplios en insumos de modelo utilizables, especialmente cuando los datos públicos no son suficientemente específicos para los sistemas de navegación. Entrevistamos y encuestamos a fabricantes de equipos originales, proveedores de subsistemas, proveedores de software y mapas, y compradores en los sectores automotriz, de aviación, marítimo, de defensa y salud. La cobertura se distribuye entre las principales regiones de demanda para que los supuestos no estén determinados por una sola geografía.

El conjunto de encuestados también aclaró cómo se empaquetan las soluciones de navegación (solo hardware frente a paquetes que incluyen software, mapas y servicios) y cómo difieren las tasas de adopción según el uso final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 41% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 52% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de la demanda de arriba hacia abajo, donde la producción de plataformas, la actividad de la flota y las señales de la base instalada se traducen en tasas de adopción de sistemas de navegación y precios de venta promedio, que luego se agregan por región y aplicación. Los totales se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, verificaciones de canal para unidades de posventa y pruebas de sensatez de ASP por unidad, lo que ayuda a ajustar las brechas donde los informes públicos son escasos.

Los insumos clave utilizados en el modelo incluyen las tendencias de producción y parque de vehículos, entregas de aeronaves y actividad de retroadaptación, ciclos de adquisición de defensa para actualizaciones de PNT resiliente, disponibilidad de GNSS y conciencia sobre interferencias (como catalizador de la demanda de soluciones híbridas), y la combinación de hardware frente a software y servicios que desplaza los precios con el tiempo. Cuando los datos por unidad no son observables, gestionamos la brecha utilizando rangos basados en entrevistas para la tasa de adopción, el ciclo de reemplazo y las bandas de ASP, y luego sometemos los resultados a pruebas de estrés frente a patrones de adopción conocidos en cada uso final.

Las previsiones se elaboran mediante análisis de escenarios, ya que la adopción es sensible a los tiempos regulatorios, los ciclos de renovación de plataformas y los patrones de liberación presupuestaria que no se mueven de forma lineal. Los escenarios se anclan a las opiniones de consenso de los profesionales del sector, y luego se promedian en un caso base que se mantiene trazable a las mismas variables de entrada año tras año.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que las cifras finales no dependan de una sola fuente de datos. Comparamos los totales del modelo con señales independientes como el número de plataformas, la dirección de los envíos a partir de datos comerciales cuando corresponde, y la exposición de ingresos reportada en las presentaciones públicas, seguido de verificaciones de varianza a nivel de región y aplicación.

Cuando aparece un valor atípico, se revisan los supuestos y, si es necesario, se vuelve a contactar a los encuestados para confirmar si el cambio es real o un artefacto de los datos. Antes de la aprobación final, el trabajo pasa por revisiones escalonadas de analistas centradas en la lógica de unidades, el realismo de precios y la continuidad interanual. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, con una revisión final previa a la entrega para garantizar que se refleje la información más reciente.

Tamaño del mercado de sistemas de navegación de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de navegación pueden parecer muy dispares porque el alcance subyacente y el año utilizado para la comparación no siempre están alineados. Las diferencias también surgen según si un estudio cuenta solo el hardware, o si también incluye el software, el contenido de mapas y los servicios que rodean la función de navegación.

La tabla de referencia muestra un valor de 2026 más alto que algunas otras cifras públicas. En el modelo de Mordor Intelligence, el alcance incluye soluciones de navegación en los sectores automotriz, de aviación, marítimo, de defensa, industrial y de salud, en lugar de limitar el conteo a un solo uso final o solo a los ingresos por hardware de dispositivos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 53,55 mil millones de USD (2026) | |

| Revista sectorial A | 33,63 mil millones de USD (2023) | La cifra está anclada a un año base anterior y puede reflejar una definición monetizada más estrecha, con una inclusión menos consistente de los ingresos por software, mapas y servicios más allá de las ventas del sistema principal. |

| Editorial sectorial B | 0,91 billones de USD (2023) | Esta estimación se presenta como ingresos totales por ventas de sistemas de navegación y puede sobreampliar el alcance al incorporar electrónica de plataforma adyacente y amplios fondos de ingresos regionales, lo que dificulta la comparabilidad año tras año. |

La comparación muestra principalmente que la selección del año y lo que se cuenta como ingresos de navegación impulsan la mayor parte de la dispersión. Al mantener el alcance explícito y vincular los totales a indicadores de demanda observables como la actividad de plataformas, las tasas de adopción y las bandas de precios, el modelo se mantiene fácil de seguir y reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de navegación en 2031?

Se espera que el sector alcance USD 85,61 mil millones en 2031, reflejando una CAGR del 9,84% de 2026 a 2031.

¿Qué segmento de aplicación crece más rápido?

Los casos de uso industrial y de topografía están configurados para expandirse a una CAGR del 12,60% hasta 2031, a medida que las herramientas RTK y de visión artificial penetran en la agricultura y la construcción.

¿Por qué las tecnologías híbridas y de fusión de sensores están ganando terreno?

Combinan sensores inerciales, ópticos y cuánticos con datos satelitales para mantener la precisión cuando las señales GNSS son interferidas o suplantadas, impulsando una CAGR del 14,40%.

¿Qué tan grande es la participación de Asia Pacífico en los ingresos del sector?

Asia Pacífico mantuvo el 38% de los ingresos de 2025 y se prevé que registre una CAGR del 10,50% hasta 2031, respaldada por la adopción de BeiDou y NavIC.

¿Qué empresas lideran la navegación en agricultura de precisión?

Trimble, John Deere y CAT dominan a través de receptores RTK, siembra a tasa variable y sistemas de control de nivelación, respaldados por adquisiciones recientes y lanzamientos de productos.

¿Cuál es el principal desafío para una adopción más amplia de la precisión a nivel de centímetros?

Los altos costos de capital, de hasta USD 15.000 por receptor más tarifas anuales de corrección, limitan la adopción entre las pequeñas granjas y las empresas constructoras sensibles al precio.

Última actualización de la página el: