Tamaño y Participación del Mercado de Semiconductores Industriales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 98.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 137.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semiconductores Industriales por Mordor Intelligence

El tamaño del mercado de semiconductores industriales se sitúa en USD 98,55 mil millones en 2025 y se proyecta que alcance los USD 137,26 mil millones para 2030, registrando una CAGR del 6,85% durante el período de pronóstico. La expansión de las inversiones en automatización de fábricas, la rápida adopción de la inferencia de IA en dispositivos, y los incentivos soberanos que localizan la capacidad de producción continúan impulsando la demanda de dispositivos de lógica, potencia y detección de alto rendimiento en todas las regiones. El contenido de semiconductores por línea de producción automatizada aumentó un 40% desde 2020, lo que refleja el cambio hacia el mantenimiento predictivo, la optimización en tiempo real y las arquitecturas de inteligencia distribuida que requieren una latencia inferior a 10 milisegundos en el borde de la fábrica. El mercado de semiconductores industriales encuentra ahora oportunidades de crecimiento en materiales de banda ancha como el SiC y el GaN que mejoran la eficiencia energética, así como en arquitecturas de chiplets más recientes que agilizan la integración heterogénea. El creciente escrutinio geopolítico, evidenciado por el programa de USD 52,7 mil millones de la Ley CHIPS y Ciencia y las expansiones de capacidad multimillonarias de Asia-Pacífico, sustenta una cadena de suministro bipolar que reduce el riesgo de punto único de fallo al tiempo que aumenta los costos de redundancia.[1]Departamento de Comercio de EE. UU., "Sitios de Financiamiento Propuestos de CHIPS para América," nist.gov

Conclusiones Clave del Informe

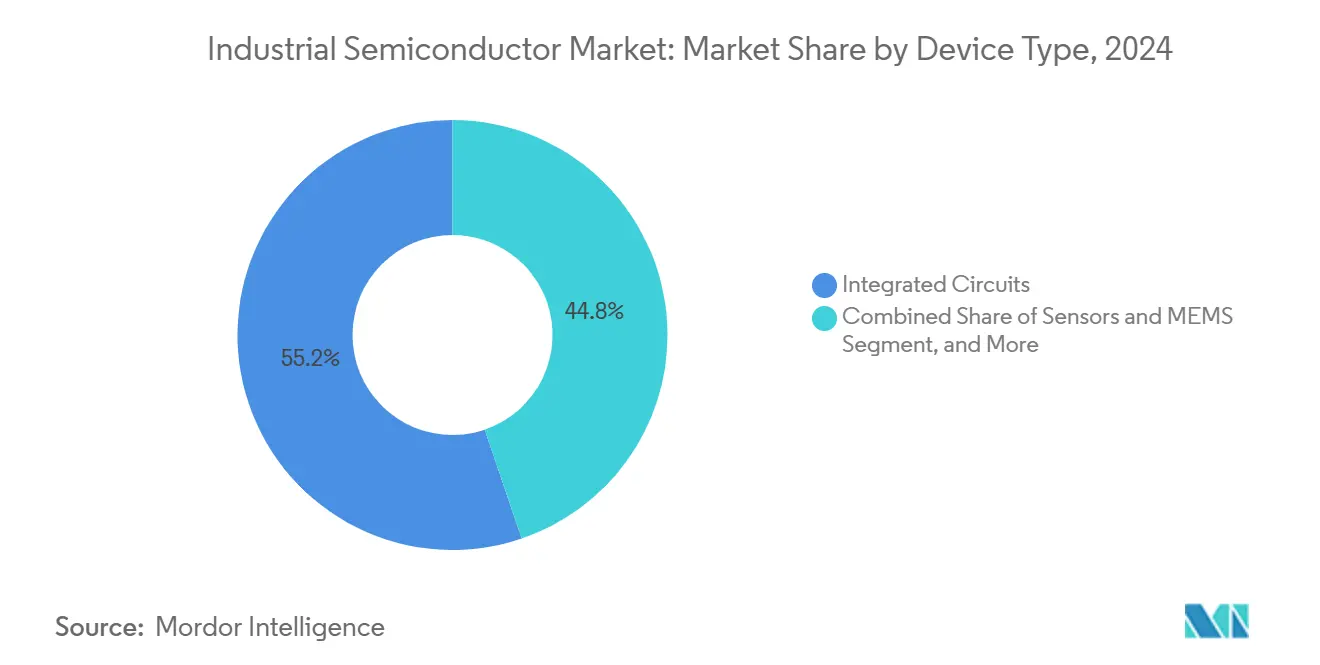

- Por tipo de dispositivo, los circuitos integrados lideraron con el 55,21% de la participación del mercado de semiconductores industriales en 2024. Por tipo de dispositivo, se prevé que los sensores y MEMS avancen a una CAGR del 9,67% hasta 2030.

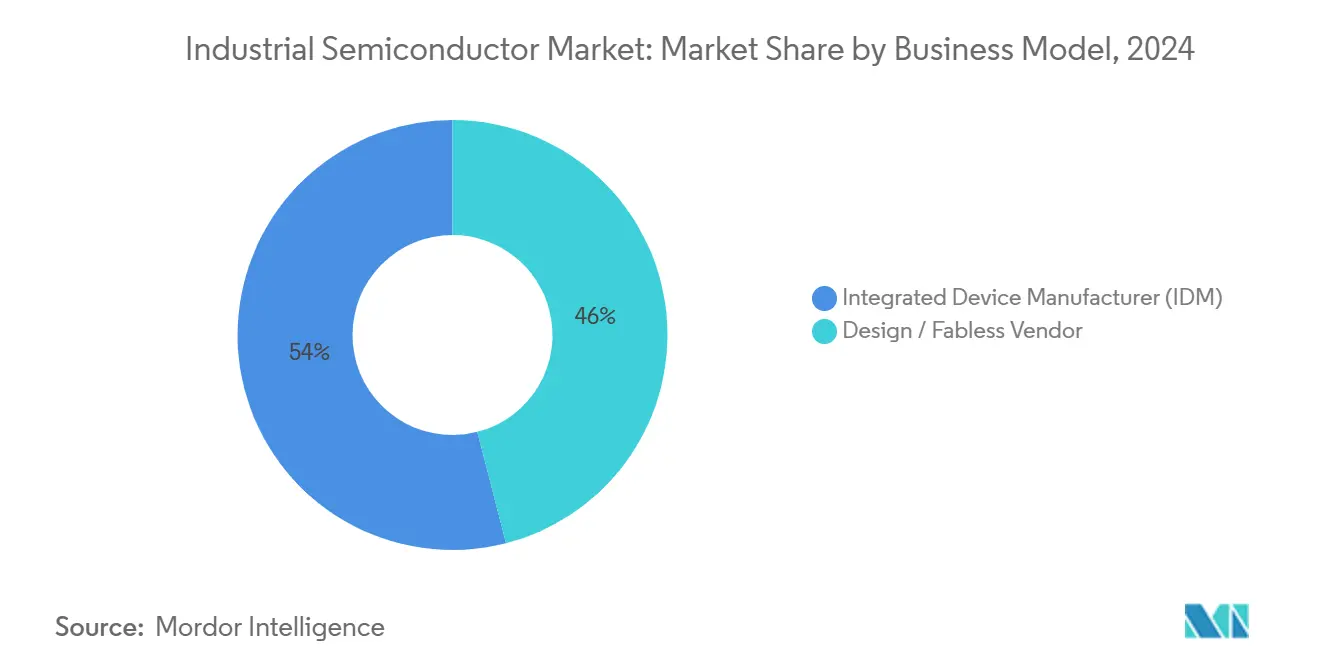

- Por modelo de negocio, el segmento IDM retuvo el 54,00% de la participación del tamaño del mercado de semiconductores industriales en 2024, mientras que se pronostica que los proveedores de casas de diseño y fabless crecerán a una CAGR del 10,21% hasta 2030.

- Por industria de usuario final, la automatización de fábricas y la robótica representaron el 32,00% del tamaño del mercado de semiconductores industriales en 2024; los dispositivos IoT industriales representan el grupo de uso final de más rápido crecimiento con una CAGR del 8,94% hacia 2030.

Tendencias e Información del Mercado Global de Semiconductores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de automatización industrial y robótica | +1.20% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Electrificación de equipos y vehículos de uso intensivo | +0.80% | América del Norte y Europa como núcleo, manufactura en APAC | Largo plazo (≥ 4 años) |

| Crecimiento en despliegues de sensores impulsados por la Industria 4.0 | +1.10% | Global, con liderazgo regulatorio de la UE | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para dispositivos de potencia energéticamente eficientes | +0.90% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Creciente adopción de circuitos integrados de potencia SiC/GaN en entornos adversos | +1.30% | Global, con enfoque en aplicaciones industriales | Largo plazo (≥ 4 años) |

| Surgimiento de la inferencia de IA en dispositivos en nodos de borde de fábrica | +0.60% | APAC como núcleo, expandiéndose a América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de automatización industrial y robótica

Los robots colaborativos ahora se envían con tres a cinco veces más sensores y elementos de cómputo que las unidades articuladas tradicionales, lo que aumenta los valores del listado de materiales de semiconductores en los subsistemas de control de movimiento, seguridad y visión. Las líneas de producción habilitadas con IA de Samsung lograron un 30% más de rendimiento de obleas tras implementar sistemas de detección de defectos que procesan más de 10 terabytes de datos visuales cada día, un ejemplo de cómo la automatización intensiva en semiconductores eleva directamente la productividad de la fábrica. Los modelos actuales de robots de KUKA integran 47 componentes semiconductores discretos frente a 23 en 2020, lo que indica mayores requisitos funcionales en la colaboración humano-máquina. Los robots móviles autónomos populares en almacenes ahora especifican procesadores LiDAR junto con giroscopios MEMS que deben permanecer calibrados durante al menos cinco años. El sistema Dextro de Lam Research redujo el tiempo de procesamiento de obleas en un 12% utilizando chips de IA basados en el borde que gestionan la optimización en tiempo real.

Crecimiento en despliegues de sensores impulsados por la Industria 4.0

Las regulaciones de la UE exigen mantenimiento predictivo en activos industriales superiores a 500 kW, acelerando la demanda de circuitos integrados de sensores de bajo consumo que permiten el monitoreo continuo del estado. Los nodos inalámbricos alimentados por batería que utilizan LoRaWAN y 5G logran una vida útil de 10 años gracias a microcontroladores de fuga ultrabaja, lo que reduce los costos de puesta en marcha. La plataforma edgeRX Vision de TDK fusiona 12 tipos de sensores con IA en chip, reduciendo las necesidades de ancho de banda de la planta en un 85% mientras mantiene la latencia de respuesta por debajo de 1 milisegundo. Los investigadores de Microsoft verificaron que el procesamiento de IA en el borde celular puede ofrecer tiempos de reacción por debajo del milisegundo, eliminando la necesidad de retornos a la nube en bucles de misión crítica. La convergencia de las Redes Sensibles al Tiempo con Ethernet industrial eleva la demanda de semiconductores de fusión de sensores que sincronizan datos con precisión de nanosegundos.

Incentivos gubernamentales para dispositivos de potencia energéticamente eficientes

El Departamento de Comercio de EE. UU. otorgó a TSMC Arizona hasta USD 6,6 mil millones para expandir la producción orientada a chips lógicos de IA y automoción. Analog Devices captó USD 1,2 mil millones para impulsar la producción de gestión de potencia analógica en nodos maduros. Las políticas del Pacto Verde Europeo que exigen una reducción del carbono del 55% para 2030 presionan a los fabricantes de equipos originales industriales a adoptar dispositivos SiC y GaN con un 98% de eficiencia, en comparación con el 92-95% del silicio. Coherent obtuvo USD 49,3 millones para escalar la producción de obleas de SiC, aliviando las restricciones de materias primas. El programa de seguridad económica de USD 13 mil millones de Japón financia la producción nacional de semiconductores de potencia empleados en energía renovable y automatización de fábricas.

Creciente adopción de circuitos integrados de potencia SiC y GaN en entornos adversos

Los módulos SiC mantienen el rendimiento entre –40 °C y +200 °C, ofreciendo un ahorro de energía del 15-20% y reduciendo a la mitad la sobrecarga de refrigeración en los accionamientos de motores industriales. Infineon destinó USD 5 mil millones para la capacidad de SiC hasta 2030 para satisfacer la demanda de la electrificación de uso intensivo. Las calificaciones de GaN del sector aeroespacial aceleran la adopción industrial porque las piezas de grado militar ya cumplen con estrictos requisitos de durabilidad. La instalación de USD 6,5 mil millones de Wolfspeed en Carolina del Norte apunta a aplicaciones donde una densidad de potencia 3-5 veces mayor reduce los factores de forma y los costos de instalación. La adquisición de USD 115 millones de ON Semiconductor de la línea SiC JFET de Qorvo respalda las fuentes de alimentación de centros de datos que reducen las facturas de energía en millones por sitio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de la cadena de suministro y escasez de chips | -0.70% | Global, con impactos agudos en la manufactura de APAC | Corto plazo (≤ 2 años) |

| Alto gasto de capital para nodos avanzados (< 7 nm) | -0.40% | Global, concentrado en fábricas de vanguardia | Largo plazo (≥ 4 años) |

| Reticencia de los fabricantes de equipos originales industriales a recalificar nodos heredados | -0.50% | América del Norte y Europa, con enfoque en automoción | Mediano plazo (2-4 años) |

| Responsabilidad de ciberseguridad para dispositivos industriales conectados | -0.30% | Global, con énfasis regulatorio en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de la cadena de suministro y escasez de chips

El huracán Helene interrumpió la producción de cuarzo de Spruce Pine, poniendo en riesgo el 80% del material de alimentación de silicio de grado semiconductor y desencadenando ralentizaciones globales en las fábricas.[2]SEMI, "Informes del Mercado Internacional de Equipos y Materiales para Semiconductores de SEMI," semi.org Los riesgos de concentración siguen siendo elevados ya que TSMC produjo el 92% de la lógica por debajo de 10 nm en 2024, lo que hace que el mercado de semiconductores industriales sea vulnerable a las disrupciones regionales. Los ciclos de vida de los componentes se redujeron a tres-cinco años, lo que obliga a los fabricantes de equipos originales a rediseños frecuentes que tensionan los presupuestos de validación. La escasez de mano de obra se intensificó en TSMC Arizona, donde los costos de personal son un 30% superiores a los niveles de Taiwán. El conflicto Rusia-Ucrania cuadruplicó los precios del gas neón utilizado en litografía, lo que impulsó una campaña de calificación de dos años para proveedores alternativos.

Alto gasto de capital para nodos avanzados (< 7 nm)

La futura fábrica de 2 nm de TSMC en Arizona requiere casi USD 40 mil millones, lo que refleja costos que solo un puñado de empresas puede asumir. Las herramientas EUV ahora cuestan USD 300 millones, mientras que los sistemas High-NA de ASML se aproximan a los USD 400 millones con estrictos límites de vibración. Las exigencias de retorno de la inversión requieren volúmenes mensuales superiores a 100.000 obleas, lo que reduce la participación. Las plantas de empaquetado avanzado para chiplets añaden USD 2-5 mil millones, comprimiendo los márgenes para los nuevos participantes. El modelo IDM 2.0 de Intel ahora externaliza los nodos de vanguardia a TSMC y reserva la capacidad interna para procesos maduros para conservar capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los circuitos integrados mantienen el liderazgo mientras los sensores se disparan

Los circuitos integrados representaron el 55,21% de la participación del mercado de semiconductores industriales en 2024, respaldados por PLC de un solo chip, aceleradores de IA y MCU de control de motores que centralizan funciones antes distribuidas en lógica discreta. Dentro de este grupo, el tamaño del mercado de semiconductores industriales para circuitos integrados de gestión de potencia superó los USD 30 mil millones a partir de 2025. El empaquetado de chiplets permite a los diseñadores combinar mosaicos de cómputo de vanguardia con matrices analógicas de nodo maduro en un solo módulo, equilibrando rendimiento y costo. La adopción de procesadores neuromórficos como el NDP120 de Syntiant señala la demanda de análisis de ultrabajo consumo en el borde, donde los envolventes de milivatios son esenciales para los sensores alimentados por batería.

Los sensores y MEMS destacan con una CAGR del 9,67% hasta 2030, impulsados por el cumplimiento de la Industria 4.0 y los impulsos regulatorios para el mantenimiento predictivo. Los sensores de presión, vibración y tiempo de vuelo se montan directamente en las máquinas y transmiten datos de estado en tiempo real a las pasarelas de borde. La conectividad LoRa y 5G combinada con IA en el sensor reduce el ancho de banda de la nube hasta en un 85%, ahorrando costos recurrentes. La optoelectrónica se beneficia de la proliferación de la visión artificial en la inspección de calidad, mientras que los discretos como los MOSFET de SiC ganan participación dentro de los accionamientos de alta frecuencia que apuntan a una eficiencia del 98%. En general, la diversificación de dispositivos respalda la expansión constante del mercado de semiconductores industriales.

Por Modelo de Negocio: Las casas de diseño capturan el impulso de crecimiento

Las empresas IDM representaron el 54,00% del mercado de semiconductores industriales en 2024, respaldadas por el control completo de las pilas de obleas, empaquetado y software que atraen a los sectores de seguridad crítica. Sin embargo, las empresas fabless y de solo diseño crecen más rápido a una CAGR del 10,21% porque evitan inversiones en fábricas de USD 20-30 mil millones y se centran en propiedad intelectual diferenciada. Las asociaciones como Femtosense y ABOV demuestran flujos de trabajo de codesarrollo donde los chiplets de múltiples proveedores se integran sin problemas, acortando los ciclos de producto de años a meses. Los mercados emergentes de chiplets fomentan la interoperabilidad, reforzando el atractivo del modelo de activos ligeros.

Al mismo tiempo, el estrés geopolítico impulsa a algunas empresas fabless a firmar acuerdos de fundición de múltiples fuentes que incluyen fábricas nacionales a pesar del mayor costo. Los IDM responden separando las unidades de fundición para monetizar el exceso de capacidad y adquiriendo actores de nicho, como lo ejemplifica el acuerdo de GaN Systems de Infineon, para expandirse hacia sectores de banda ancha de rápido crecimiento. Esta hibridación difumina los límites tradicionales pero preserva un campo competitivo equilibrado dentro del mercado de semiconductores industriales.

Por Industria de Usuario Final: Los dispositivos IoT industriales aceleran la adopción

La automatización de fábricas y la robótica representaron el 32,00% del tamaño del mercado de semiconductores industriales en 2024, impulsadas por cobots, servoaccionamientos y paneles de interfaz humano-máquina que incorporan control de motores de alta precisión y visión de IA. La infraestructura de energía y potencia incorpora cada vez más controladores de red inteligente construidos sobre módulos de potencia SiC que gestionan flujos bidireccionales de fuentes renovables. Los segmentos de automoción y transporte despliegan MCU de grado industrial en autobuses eléctricos y camiones de uso intensivo, donde el contenido de semiconductores por vehículo se triplicó desde 2020.

Los dispositivos IoT industriales exhiben el mayor crecimiento con una CAGR del 8,94%, lo que refleja la migración del análisis a los nodos de borde para la eficiencia de latencia y ancho de banda. Los equipos de atención médica añaden demanda de ASIC de alta fiabilidad que cumplen con las normas IEC 60601, mientras que el sector aeroespacial y de defensa exige precios premium por piezas endurecidas a la radiación. Implementaciones destacadas como la fábrica inteligente de 10.000 sensores de Bosch Dresden demuestran que la fabricación de semiconductores en sí misma es un caso de uso principal para la inteligencia en el borde. Colectivamente, estas aplicaciones refuerzan las perspectivas sólidas del mercado de semiconductores industriales.

Análisis Geográfico

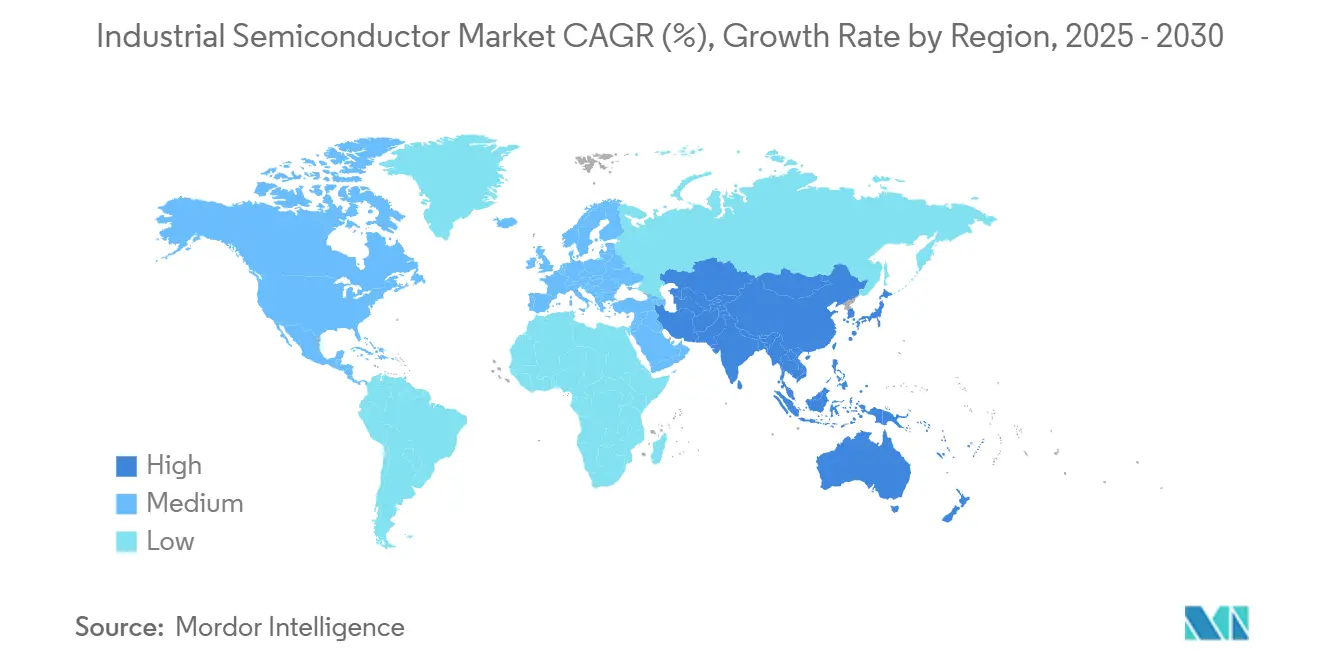

Asia-Pacífico retuvo el 34,26% de la participación del mercado de semiconductores industriales en 2024 y crece más rápido a una CAGR del 8,45% hasta 2030. El impulso de capacidad de USD 143 mil millones de China enfatiza los nodos maduros y los discretos de potencia, mientras que el clúster Gyeonggi de USD 471 mil millones de Corea del Sur integra fábrica, empaquetado e investigación. TSMC de Taiwán mantiene el liderazgo tecnológico y también está invirtiendo USD 65 mil millones en tres fábricas en Arizona, lo que subraya una estrategia de doble continente que cubre la exposición geopolítica. Rapidus de Japón apunta a la producción de 2 nm para 2027 con un respaldo de USD 13 mil millones, reforzando el ecosistema vertical de la región.

El renacimiento de América del Norte gana impulso gracias a los incentivos de USD 52,7 mil millones de la Ley CHIPS y Ciencia que priorizan los nodos industriales y de automoción. Las fábricas de USD 20 mil millones de Intel en Ohio y la expansión de GlobalFoundries en Nueva York se centran en líneas de 300 mm ajustadas para dispositivos de banda ancha. La cartera de USD 37 mil millones de Samsung en Texas y el sitio de USD 30 mil millones de Texas Instruments en Sherman establecen un corredor integrado desde la oblea hasta el ensamblaje. Si bien los costos laborales siguen siendo más altos que en Asia, las mejoras de productividad a través de la automatización compensan parte de la brecha.

Europa canaliza USD 47 mil millones bajo la Ley Europea de Chips para duplicar su participación en la producción global al 20% para 2030. Alemania ancla las inversiones en SiC, con Infineon gastando USD 5 mil millones para expandirse en Dresde. Bosch aprovecha los fondos de la Ley CHIPS para la fabricación de carburo de silicio, apoyando el patrimonio automotriz e industrial del continente. Aunque Europa todavía depende de las fundiciones asiáticas para la lógica de vanguardia, sobresale en electrónica de potencia y soluciones energéticamente eficientes, alineándose con la agenda de neutralidad climática de la UE.[3]Comisión Europea, "Implementación de la Ley Europea de Chips," europa.eu

Panorama Competitivo

La competencia en el mercado de semiconductores industriales se intensifica a medida que 47 nuevos participantes respaldados por capital de riesgo aseguraron más de USD 100 millones cada uno durante 2024. Los líderes tradicionales se diversifican hacia SiC y GaN para proteger su participación, como lo evidencia la adquisición de GaN de USD 830 millones de Infineon. Los recién llegados explotan el empaquetado avanzado para ensamblar sistemas heterogéneos sin poseer fábricas de vanguardia. Las solicitudes de patentes para semiconductores de potencia aumentaron un 340% en 2024, mostrando una carrera armamentista en materiales y gestión térmica.

La integración vertical aumenta a medida que los fabricantes de equipos originales de automoción e industriales adquieren activos de semiconductores para asegurar el suministro. La adquisición de SkyWater de la fábrica de 200 mm de Infineon en Austin ilustra el movimiento para controlar los nodos fundamentales. Los IDM establecidos responden formando asociaciones de ecosistema en torno a los estándares de chiplets, mientras que las empresas de EDA como Synopsys amplían sus carteras a través de adquisiciones de alto valor como Ansys para ofrecer plataformas de silicio a sistema. La intensidad de capital sigue siendo una barrera, pero la innovación en diseño en nodos maduros mantiene el campo moderadamente fragmentado.

El liderazgo a largo plazo dependerá de la optimización a nivel de sistema más que de la supremacía del nodo de proceso bruto. Los proveedores capaces de integrar sensores, aceleradores de IA, etapas de potencia y conectividad segura en un solo paquete están en posición de ganar. A medida que proliferan las arquitecturas centradas en el borde, el mercado de semiconductores industriales recompensa a las empresas que ofrecen módulos llave en mano sobre catálogos de solo componentes.[4]IEEE, "Aumento en Patentes de Semiconductores de Banda Ancha," ieee.org

Líderes de la Industria de Semiconductores Industriales

-

Texas Instruments Incorporated

-

Infineon Technologies AG

-

Analog Devices, Inc.

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon Technologies adquirió la unidad de Ethernet Automotriz de Marvell por USD 2,5 mil millones.

- Febrero de 2025: SkyWater Technology compró la fábrica de 200 mm de Infineon en Austin, preservando casi 1.000 empleos.

- Febrero de 2025: 3M se unió al Consorcio US-JOINT para acelerar el empaquetado avanzado.

- Enero de 2025: ON Semiconductor cerró su compra de USD 115 millones del negocio SiC JFET de Qorvo.

Alcance del Informe Global del Mercado de Semiconductores Industriales

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Fabricante de Dispositivos Integrados (IDM) |

| Proveedor de Diseño / Fabless |

| Automatización de Fábricas y Robótica |

| Energía y Potencia |

| Automoción y Transporte |

| Aeroespacial y Defensa |

| Equipos de Atención Médica |

| Dispositivos IoT Industriales |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN-5 | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | Fabricante de Dispositivos Integrados (IDM) | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automatización de Fábricas y Robótica | |||

| Energía y Potencia | ||||

| Automoción y Transporte | ||||

| Aeroespacial y Defensa | ||||

| Equipos de Atención Médica | ||||

| Dispositivos IoT Industriales | ||||

| Otros | ||||

| Por Región | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Francia | ||||

| Reino Unido | ||||

| Italia | ||||

| España | ||||

| Rusia | ||||

| Resto de Europa | ||||

| Asia Pacífico | China | |||

| Japón | ||||

| Corea del Sur | ||||

| India | ||||

| ASEAN-5 | ||||

| Australia y Nueva Zelanda | ||||

| Resto de Asia Pacífico | ||||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | ||||

| Turquía | ||||

| Resto de Oriente Medio | ||||

| África | Sudáfrica | |||

| Nigeria | ||||

| Resto de África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de semiconductores industriales hasta 2030?

Se prevé que el mercado se expanda de USD 98,55 mil millones en 2025 a USD 137,26 mil millones para 2030, lo que equivale a una CAGR del 6,85%.

¿Qué región lidera en ingresos actualmente?

Asia-Pacífico posee el 34,26% de los ingresos globales gracias a las inversiones a gran escala en China, Corea del Sur, Taiwán y Japón.

¿Qué categoría de dispositivo crece más rápido?

Los sensores y MEMS registran el mayor crecimiento con una CAGR del 9,67%, impulsados por los mandatos de mantenimiento predictivo de la Industria 4.0.

¿Por qué los dispositivos SiC y GaN están ganando terreno?

Los materiales de banda ancha ofrecen un ahorro de energía del 15-20% y soportan temperaturas de hasta +200 °C, lo que los hace ideales para entornos industriales adversos.

¿Cómo afecta la política gubernamental al suministro?

Incentivos como la Ley CHIPS y Ciencia de EE. UU. y la Ley Europea de Chips canalizan más de USD 100 mil millones hacia nuevas fábricas, remodelando la resiliencia del suministro regional.

¿Cuál es el principal riesgo de la cadena de suministro?

La dependencia de materiales de fuente única como el cuarzo de Spruce Pine y la producción concentrada de sub-10 nm en Taiwán representan una vulnerabilidad continua.

Última actualización de la página el: