Tamaño y Participación del Mercado de Semiconductores de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 141.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 191.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.26% CAGR |

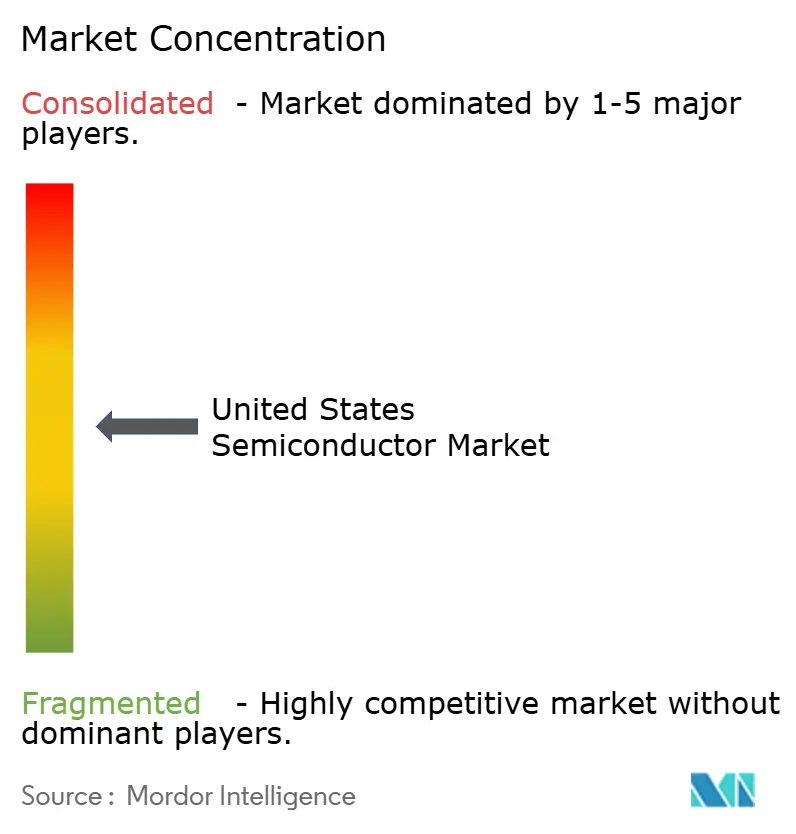

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Estados Unidos por Mordor Intelligence

El tamaño del mercado de semiconductores de Estados Unidos es de USD 141,34 mil millones en 2025 y se prevé que se expanda a USD 191,51 mil millones para 2030, lo que refleja una CAGR del 6,26%. Los sólidos incentivos del sector público bajo la Ley CHIPS y Ciencia, el gasto de los hiperescaladores en centros de datos de IA y el mayor contenido de semiconductores en los vehículos eléctricos impulsan conjuntamente esta trayectoria de crecimiento. Las subvenciones federales por valor de USD 39 mil millones ya han puesto en marcha la fase de construcción de 18 nuevas fábricas, revirtiendo un prolongado declive en la producción doméstica de obleas. En paralelo, Meta, Amazon, Microsoft y Alphabet presupuestaron colectivamente más de USD 110 mil millones para infraestructura de IA en 2024, creando una demanda sostenida de GPU avanzadas, memoria de alto ancho de banda e interconexiones ópticas. La electrificación automotriz añade otro impulsor estructural, ya que los procesadores de potencia, sensado y ADAS elevan el valor de los chips por vehículo hacia USD 1 500 para 2030. En este contexto, las normas de control de exportaciones y la aguda escasez de talento en ingeniería siguen siendo los principales obstáculos para el mercado de semiconductores de Estados Unidos.

Conclusiones Clave del Informe

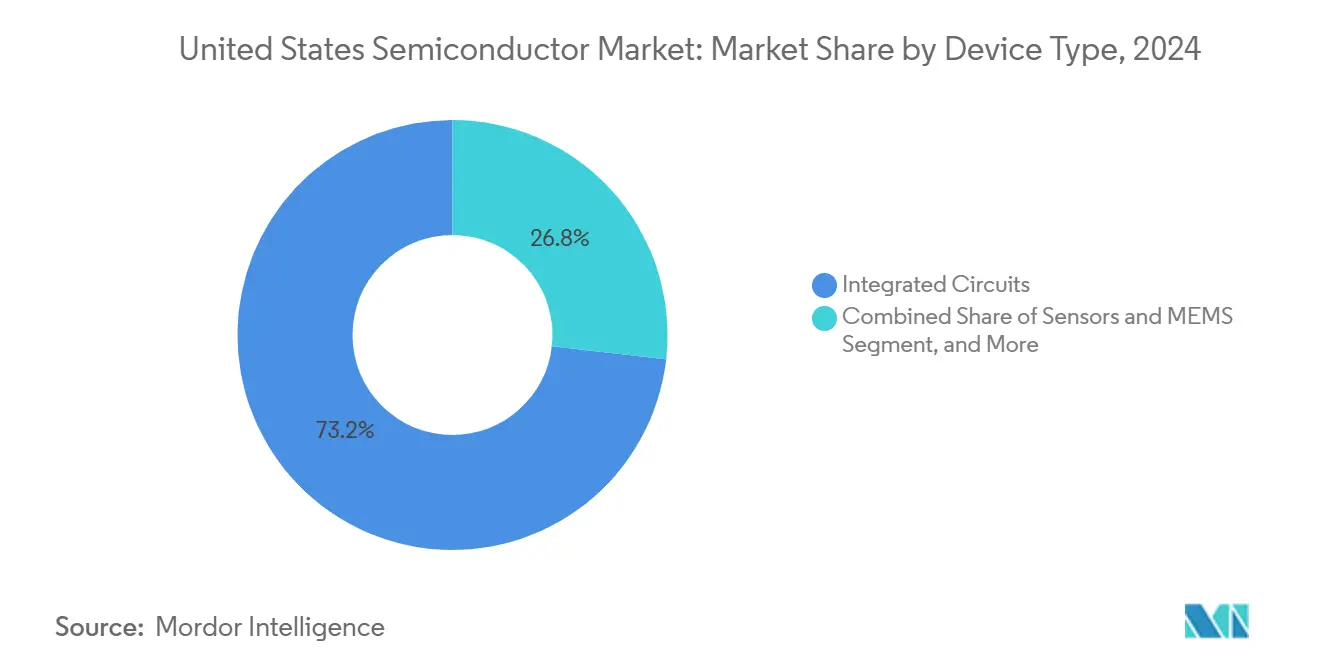

- Por tipo de dispositivo, los circuitos integrados lideraron con el 73,2% de la participación del mercado de semiconductores de Estados Unidos en 2024. Se proyecta que el segmento de Sensores y MEMS registre una CAGR del 7,89% hasta 2030.

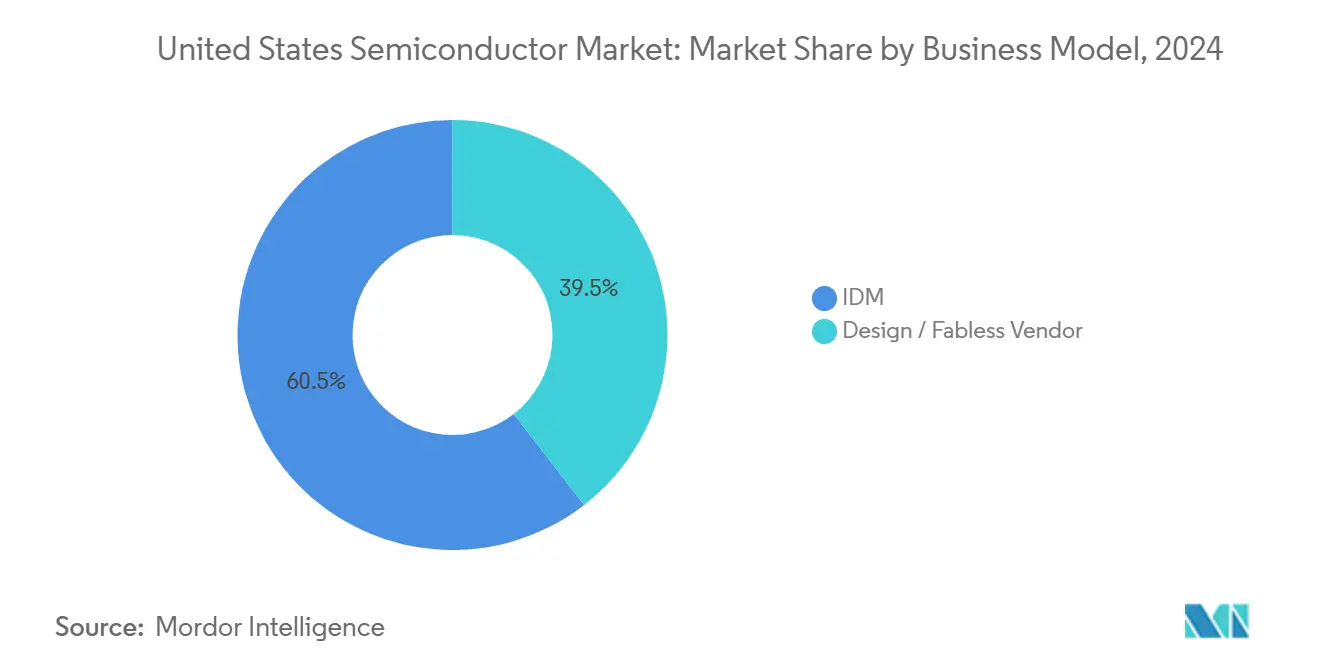

- Por modelo de negocio, las empresas IDM mantuvieron el 60,5% de la participación del tamaño del mercado de semiconductores de Estados Unidos en 2024. El segmento de proveedores fabless avanza a una CAGR del 7,11% entre 2025 y 2030.

- Por industria de usuario final, los centros de datos controlaron el 24% de la participación del tamaño del mercado de semiconductores de Estados Unidos en 2024. Por industria de usuario final, se prevé que las aplicaciones de IA registren la CAGR más rápida del 8,28% hasta 2030.

Tendencias e Información del Mercado de Semiconductores de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del financiamiento federal de la Ley CHIPS | +1.80% | Nacional, concentrado en Arizona, Texas, Nueva York y Ohio | Mediano plazo (2-4 años) |

| Demanda acelerada de cómputo centrado en IA por parte de los hiperescaladores | +2.10% | Nacional, concentrado en centros de datos | Corto plazo (≤ 2 años) |

| Electrificación automotriz y aumento del contenido de semiconductores para ADAS | +1.20% | Nacional, con clústeres de fabricación automotriz | Largo plazo (≥ 4 años) |

| Ciclo de reemplazo de circuitos integrados endurecidos a la radiación de grado defensa | +0.70% | Nacional, concentrado cerca de contratistas de defensa | Mediano plazo (2-4 años) |

| Relocalización de cadenas de suministro de semiconductores compuestos | +0.90% | Nacional, con centros de fabricación de SiC/GaN | Largo plazo (≥ 4 años) |

| Surgimiento de servicios de fundición de chiplets y empaquetado avanzado | +0.80% | Nacional, concentrado en centros de semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Financiamiento Federal de la Ley CHIPS

El fondo de incentivos de USD 39 mil millones de la Ley CHIPS y Ciencia ha dado inicio a la mayor expansión de capacidad doméstica de obleas registrada, con 18 fábricas en construcción en cuatro estados. TSMC por sí sola se ha comprometido con USD 165 mil millones para tres plantas en Arizona capaces de producción a 2 nm para 2028, la mayor inversión extranjera directa realizada en el país. Intel recibió USD 8 500 millones para acelerar su mega-fábrica en Ohio, que se centrará en nodos inferiores a 3 nm vitales para aceleradores de IA y microelectrónica de grado defensa. Las subvenciones menores a Wolfspeed, ON Semi y GlobalFoundries amplían la huella hacia procesos de carburo de silicio y RF de especialidad, diversificando la base tecnológica doméstica. Estos proyectos apuntan colectivamente a más de 60 000 empleos permanentes, reduciendo la exposición de la cadena de suministro a las fundiciones de Asia Oriental y añadiendo un incremento proyectado de 1,8 puntos porcentuales a la CAGR del mercado de semiconductores de Estados Unidos.

Demanda Acelerada de Cómputo Centrado en IA por Parte de los Hiperescaladores

Meta destinó USD 65 mil millones en 2024 para la construcción de centros de datos de IA, mientras que Amazon, Microsoft y Alphabet presupuestaron conjuntamente otros USD 45 mil millones el mismo año. Cada modelo de clase GPT-4 consume aproximadamente 25 000 GPU A100, lo que impulsó el volumen trimestral de HBM un 50% y triplicó los ingresos de Micron en centros de datos en el tercer trimestre fiscal de 2025. El suministro ahora depende de nodos de memoria avanzada como HBM3E y el próximo HBM4, cuyos márgenes superan al DRAM convencional en un 30-40%. Los transceptores ópticos de alta velocidad a 800 G y 1,6 T incrementan aún más la demanda de controladores láser de semiconductores compuestos. Se espera que este ciclo de gasto de capital de los hiperescaladores, concentrado en el norte de Virginia, Oregón y Ohio, añada 2,1 puntos porcentuales a la CAGR del mercado de semiconductores de Estados Unidos durante el período 2025-2027, antes de moderarse a medida que las cargas de trabajo de inferencia de IA se dispersen hacia el borde.

Electrificación Automotriz y Aumento del Contenido de Semiconductores para ADAS

El contenido de semiconductores por vehículo pasó de USD 712 en 2022 a USD 980 en 2024 y está en camino de alcanzar USD 1 500 para 2030. Los circuitos integrados de gestión de baterías, los MOSFET de carburo de silicio y los procesadores de radar representan las mayores ganancias en la lista de materiales, especialmente en los modelos de vehículos eléctricos premium. La computadora de conducción autónoma completa 4D de Tesla ofrece 144 TOPS utilizando silicio personalizado producido en el nodo de 2 nm de Samsung, lo que ilustra cómo la propiedad del diseño permite una rápida co-optimización de algoritmos y hardware. Fabricantes de automóviles como Ford y GM han abierto centros internos de diseño de chips en Austin y Silicon Valley, orientados a inversores de tracción y controladores zonales. Estos movimientos amplían la base de clientes para los inicios de obleas domésticas, elevando la demanda de chips a largo plazo en un estimado de 1,2 puntos porcentuales y fortaleciendo el mercado de semiconductores de Estados Unidos.

Ciclo de Reemplazo de Circuitos Integrados Endurecidos a la Radiación de Grado Defensa

Los planes de modernización del Departamento de Defensa que cubren constelaciones de satélites y plataformas hipersónicas incrementaron los pedidos de circuitos integrados endurecidos a la radiación en dos dígitos en 2024, con la Agencia de Logística de Defensa adjudicando USD 126 millones para ampliar el registro de proveedores QML-V. Las normas de fundición de confianza canalizan el trabajo de defensa de vanguardia hacia fábricas domésticas, garantizando cargas predecibles para los IDM de nicho especializados en inmunidad a dosis total de ionización y perturbaciones por evento único. Los efectos secundarios de uso dual son evidentes: las FPGA tolerantes a la radiación desarrolladas para la defensa antimisiles ahora se distribuyen en constelaciones comerciales de internet espacial. Los ciclos de certificación de 18 a 24 meses crean visibilidad de demanda a mediano plazo, añadiendo 0,7 puntos porcentuales a las perspectivas de crecimiento del mercado de semiconductores de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en disciplinas de diseño de RF y analógico | -1.40% | Nacional, concentrado en centros de diseño de semiconductores | Largo plazo (≥ 4 años) |

| Inflación del CAPEX para fábricas de nodos inferiores a 3 nm | -0.90% | Nacional, afectando la fabricación de nodos avanzados | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones que limitan el mercado total direccionable en China | -1.10% | Nacional, afectando a empresas con exposición en China | Corto plazo (≤ 2 años) |

| Ciclos volátiles de precios de memoria que deprimen la rentabilidad | -0.80% | Nacional, afectando a los fabricantes de memoria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Disciplinas de Diseño de RF y Analógico

McKinsey proyecta una brecha de 67 000 a 146 000 ingenieros calificados para 2029, con los déficits más pronunciados en el diseño de front-end de RF y el diseño de precisión analógica. Las universidades estadounidenses gradúan menos de 2 000 especialistas en RF anualmente, mientras que la demanda ya supera las 8 000 vacantes, intensificando las guerras de ofertas entre IDM, empresas fabless y contratistas principales de defensa. El diseño analógico sigue siendo impulsado por el aprendizaje práctico; el 35% de los profesionales senior alcanzará la edad de jubilación en 10 años, lo que pone en riesgo la pérdida de memoria institucional. Las restricciones de visas reducen aún más el flujo de talento graduado extranjero, tensando el mercado laboral. Estas variables restan aproximadamente 1,4 puntos porcentuales a la expansión del mercado de semiconductores de Estados Unidos a través de una mayor inflación salarial, ciclos de diseño prolongados y lanzamientos de productos retrasados.

Inflación del CAPEX para Fábricas de Nodos Inferiores a 3 nm

Una sola herramienta de litografía ultravioleta extrema cuesta ahora USD 200 millones, y los plazos de entrega se extienden a 20 meses, lo que eleva el gasto total en fábricas de nodos inferiores a 3 nm al rango de USD 20 000 a 25 000 millones. Financiar tales megaproyectos tensiona los balances corporativos y obliga a la emisión de deuda en múltiples tramos mucho antes de que comiencen los ingresos. El cuello de botella es agudo: ASML sigue siendo el único proveedor de litografía ultravioleta extrema, y solo tres empresas —TSMC, Samsung e Intel— pueden amortizar de manera creíble esa escala. Los IDM más pequeños, por tanto, abandonan los nodos avanzados, reduciendo la competencia doméstica. Este exceso de capital recorta un estimado de 0,9 puntos porcentuales de la CAGR del mercado de semiconductores de Estados Unidos entre 2025 y 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Mantienen la Primacía Mientras los Sensores se Aceleran

Los circuitos integrados mantuvieron el 73,2% de la participación del mercado de semiconductores de Estados Unidos en 2024, lo que refleja su papel central en las funciones de cómputo, memoria y señal mixta. La memoria de alto ancho de banda por sí sola generó un crecimiento de ingresos secuencial de casi el 50% para Micron en el tercer trimestre de 2025, a medida que los clústeres de hiperescala escalaron de nodos de 8 GPU a 16 GPU. La demanda de circuitos integrados lógicos aumentó a medida que los diseños de chiplets permiten a los diseñadores dividir los chips de cómputo, E/S y caché, mejorando los rendimientos en nodos avanzados. Dentro de la electrónica de potencia, los envíos de MOSFET de carburo de silicio a inversores de vehículos eléctricos aumentaron un 61% interanual, impulsados por ganancias de autonomía de 2 a 3 puntos porcentuales. En contraste, los semiconductores discretos registraron una expansión de un solo dígito medio, respaldada por los zócalos de cargadores, convertidores y relés en instalaciones solares residenciales.

Los Sensores y MEMS, el grupo de dispositivos de más rápido crecimiento, aumentan a una CAGR del 7,89% hasta 2030 impulsados por el radar automotriz y los despliegues de IoT industrial. Los vehículos eléctricos premium ahora se envían con 12 módulos de cámara, cinco unidades de radar y múltiples conjuntos de LiDAR, cada uno incorporando acelerómetros y sensores de presión en bucles de autoprueba integrados. Los clientes industriales añaden MEMS de vibración y análisis de gases a plataformas de mantenimiento predictivo, elevando los volúmenes unitarios. La optoelectrónica absorbe el gasto de capital en redes: los transceptores de 800 G y 1,6 T dependen de matrices de controladores VCSEL de alta velocidad, mientras que los prototipos de óptica co-empaquetada combinan ASIC de conmutación con chips de fotónica de silicio. En conjunto, estas corrientes mantienen a los circuitos integrados dominantes en valor, pero posicionan a los Sensores y MEMS como la apuesta de impulso en el mercado de semiconductores de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: La Escala IDM se Mantiene pero la Velocidad Fabless Gana Terreno

Los operadores IDM controlaron el 60,5% del tamaño del mercado de semiconductores de Estados Unidos en 2024, demostrando que poseer fábricas añade apalancamiento estratégico durante las perturbaciones de la cadena de suministro. El campus de Ohio de Intel apunta a 5 nm y luego a 2 nm para asegurar cargas de trabajo domésticas de defensa e IA, mientras que Texas Instruments espera que su expansión de USD 60 mil millones entregue el 90% de obleas analógicas de fabricación propia para 2030. En semiconductores de potencia, la línea de SiC verticalmente integrada de ON Semi captura zócalos de inversores en vehículos de Hyundai y GM, subrayando el beneficio de la alineación de herramienta a sistema. Aun así, las empresas fabless registraron una CAGR del 7,11% liderada por la rápida iteración de NVIDIA en GPU optimizadas para transformadores y las CPU EPYC basadas en chiplets de AMD. Estas empresas extraen el máximo beneficio del nodo de proceso de las fundiciones de TSMC sin cargar con cargos de depreciación de miles de millones de dólares.

El empaquetado avanzado difumina la histórica división IDM-fabless. La plataforma H200 de NVIDIA utiliza el apilamiento de oblea sobre oblea CoWoS-R de TSMC, mientras que los Servicios de Fundición de Intel busca atraer clientes externos a sus flujos EMIB y Foveros. Algunas casas fabless co-invierten en capacidad OSAT, asegurando líneas garantizadas para interposers 2.5D y apilamiento HBM. A la inversa, los IDM licencian bloques de propiedad intelectual de Arm y Synopsys para reducir la carga interna de I+D. La coexistencia de ambos modelos amplía el grupo de talento en diseño y fabricación y aumenta la resiliencia en el mercado de semiconductores de Estados Unidos.

Por Industria de Usuario Final: Los Centros de Datos Dominan Mientras la IA Acelera la Adopción en el Borde

Los operadores de centros de datos representaron el 24% de la participación del mercado de semiconductores de Estados Unidos en 2024 gracias a los equipos de entrenamiento de IA que concentran hasta 100 kW por bastidor. La plataforma Grand Teton de Meta integra 64 GPU conectadas por tejidos ópticos de 800 G, consumiendo cientos de pilas HBM por pod. La densidad total de DRAM de servidor por zócalo superó 1 TB en 2025, un aumento de 3 veces en tres años. Los procesadores de red personalizados de Amazon Annapurna y Google Jupiter descargan la gestión del tráfico, ampliando el silicio total direccionable. Las aplicaciones de IA registran la CAGR más alta del 8,28% hasta 2030, abarcando nodos de inferencia en la nube, automotriz e industrial. El chip AI6 de Tesla para autonomía a bordo aprovecha la memoria embebida de 8 nm L2 para ahorrar energía mientras mantiene un rendimiento de 600 TOPS.

Los casos de uso automotriz se ubican a continuación en impulso a medida que las ventas de vehículos eléctricos superan el 20% del volumen de vehículos ligeros en Estados Unidos. Cada camioneta eléctrica de batería incorpora más de 80 dispositivos de potencia más controladores zonales conectados mediante Gigabit Ethernet, reemplazando los buses CAN tradicionales. La electrónica de consumo se mantiene estable, con los teléfonos inteligentes 5G migrando a procesadores de aplicaciones de 3 nm que incorporan coprocesadores de IA para traducción de idiomas en el dispositivo. Los clientes industriales aumentan las puertas de enlace de borde de fábrica utilizando Ethernet determinista e inferencia de IA en tiempo real para inspección de calidad. Los pedidos gubernamentales y de defensa mantienen constante la demanda de elementos endurecidos a la radiación y de elementos seguros, completando un perfil de consumo diversificado para el mercado de semiconductores de Estados Unidos.

Análisis Geográfico

Arizona alberga el clúster más denso del país de fábricas de lógica avanzada después de que TSMC, Intel y NXP iniciaron colectivamente la construcción de más de USD 200 mil millones de capacidad a mediados de 2025. Estas inversiones elevan los inicios locales de obleas hacia 600 000 equivalentes de 12 pulgadas mensuales para 2030, anclando el suministro para aceleradores de IA y procesadores automotrices. Texas forma el centro de potencia y analógico: la línea de 2 nm de Samsung en Taylor, el campus Sherman de Texas Instruments y la expansión de SiC de ON Semi en East Fishkill sirven conjuntamente a los mercados de vehículos eléctricos e industriales. El campus de memoria Micron de USD 100 mil millones en Nueva York otorga al noreste un centro de DRAM de alta densidad y NAND, combinándose con la instalación de GlobalFoundries en Malta para ofrecer producción de RF de especialidad y fotónica de silicio.

Silicon Valley en California retiene la soberanía en diseño, albergando más del 45% de los ingenieros de diseño de chips de Estados Unidos y el 70% del financiamiento de capital de riesgo en semiconductores. Seattle y Austin completan el triángulo de talento, anclados por los equipos de Annapurna de Amazon, Azure Silicon de Microsoft y el silicio personalizado de Apple. Los proveedores de circuitos integrados enfocados en defensa se agrupan cerca de Colorado Springs y Albuquerque, aprovechando la proximidad a los centros de investigación de la Fuerza Aérea y Sandia. El Triángulo de Investigación de Carolina del Norte crece hacia un nodo de semiconductores compuestos a medida que Wolfspeed aumenta las obleas de SiC de 200 mm, ampliando la distribución geográfica del riesgo en el mercado de semiconductores de Estados Unidos.

El modelo de múltiples centros reduce los cuellos de botella logísticos al tiempo que vincula cada región con universidades de investigación cercanas para las canalizaciones de fuerza laboral. Los paquetes de incentivos a nivel estatal a menudo se suman a las subvenciones federales de la Ley CHIPS, reduciendo los costos de capital efectivos en un 10-15%. La capacidad de la red eléctrica, los mandatos de reciclaje de agua y la disponibilidad de mano de obra calificada siguen siendo los factores decisivos que determinan dónde se instala la próxima ola de fábricas. Colectivamente, estas regiones aseguran el acceso doméstico a dispositivos lógicos, de memoria, analógicos y de banda ancha amplia, reforzando la resiliencia del suministro a largo plazo para el mercado de semiconductores de Estados Unidos.

Panorama Competitivo

La lógica de nodos inferiores a 5 nm es un oligopolio compartido por Intel, TSMC y Samsung, lo que otorga a estos tres una influencia desproporcionada sobre las hojas de ruta de diseño y los precios de las obleas. La participación del 20% de Intel en TSMC discutida en abril de 2025 ejemplifica las estrategias híbridas que combinan fábricas internas con capacidad externa para equilibrar el riesgo. La memoria sigue consolidada en Micron, Samsung, SK Hynix y Western Digital-Kioxia; las variantes de alto ancho de banda exigen primas de precio y estabilidad de margen a pesar de los ciclos de DRAM de productos básicos. Los campos analógico y de señal mixta parecen más fragmentados: Texas Instruments, Analog Devices e Infineon juntos tienen menos del 35% de los ingresos, lo que permite a los actores de nivel medio como Skyworks y MaxLinear ganar participación a través de afirmaciones de rendimiento de nicho.

Las arquitecturas de chiplets democratizan la entrada para las casas de propiedad intelectual especializada. Los ejemplos incluyen los DSP ópticos de Marvell y los núcleos RISC-V de SiFive que se integran junto a los tiles de GPU propietarios dentro del paquete. Las empresas OSAT Amkor, ASE y el consorcio US-JOINT respaldado por 3M capturan valor a través de interposers 2.5D y ensamblaje de oblea sobre oblea. La electrificación automotriz genera una nueva rivalidad a medida que NVIDIA Drive, Mobileye EyeQ6 y Qualcomm Snapdragon Ride compiten por los zócalos de cómputo ADAS centralizado. Cada plataforma integra aceleradores personalizados, elementos de arranque seguro y procesamiento de seguridad ISO 26262 para cumplir con los requisitos de los fabricantes de automóviles, ampliando la competencia dentro del mercado de semiconductores de Estados Unidos.

Los movimientos estratégicos se concentran en la alineación vertical y la cobertura geográfica. El plan de fábricas en Estados Unidos de USD 60 mil millones de Texas Instruments garantiza más del 90% de obleas de fabricación propia para 2030, aislándola de las perturbaciones del suministro externalizado. El contrato de USD 16 500 millones de Samsung con Tesla para el AI6 muestra la reserva de capacidad como una vía para anclar clientes a largo plazo. La adquisición de Ansys por parte de Synopsys por USD 35 mil millones construye un portafolio completo de EDA, asegurando el bloqueo de diseño para fabricación en los nodos de proceso emergentes. En conjunto, el mosaico competitivo califica con un "6" en la escala de concentración del 1 al 10: los cinco principales proveedores controlan poco más del 60% de los ingresos combinados en los subsegmentos clave, aunque la fragmentación persiste en los nichos de analógico, potencia y empaquetado.

Líderes de la Industria de Semiconductores de Estados Unidos

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices, Inc.

Qualcomm Incorporated

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Samsung Electronics aseguró un contrato de USD 16 500 millones para fabricar los chips AI6 de próxima generación de Tesla hasta 2033, validando la hoja de ruta automotriz de 2 nm de Samsung.

- Junio de 2025: Texas Instruments anunció una expansión de fábricas analógicas en múltiples ubicaciones por USD 60 mil millones orientada al 90% de abastecimiento interno de obleas para 2030.

- Junio de 2025: Micron Technology registró ingresos récord de USD 9 300 millones en el tercer trimestre con un crecimiento secuencial del 50% en HBM.

- Abril de 2025: Intel y TSMC alcanzaron términos preliminares sobre una participación del 20% de TSMC en Intel Foundry Services, ilustrando el auge de los modelos de fabricación híbridos.

Alcance del Informe del Mercado de Semiconductores de Estados Unidos

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógico | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| IDM |

| Proveedor de Diseño / Fabless |

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Consumo |

| Industrial |

| Computación / Almacenamiento de Datos |

| Centro de Datos |

| IA |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógico | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | Menos de 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño / Fabless | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación / Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| IA | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es la proyección de ingresos para el mercado de semiconductores de Estados Unidos para 2030?

Se proyecta que el mercado alcance USD 191,51 mil millones para 2030, creciendo a una CAGR del 6,26%.

¿Cuántas nuevas plantas de fabricación están en construcción debido a la Ley CHIPS?

Dieciocho fábricas ya estaban en construcción en todo el país a principios de 2025.

¿Qué segmento de clientes genera actualmente la mayor demanda de chips en Estados Unidos?

Los operadores de centros de datos lideran con el 24% de los ingresos de 2024, impulsados por los clústeres de entrenamiento de IA.

¿Por qué los Sensores y MEMS crecen más rápido que otras categorías de dispositivos?

Los módulos ADAS automotrices y los despliegues de IoT industrial están impulsando los volúmenes de Sensores y MEMS a una CAGR del 7,89% hasta 2030.

¿Cómo afecta la escasez de mano de obra a los fabricantes de chips en Estados Unidos?

Un déficit proyectado de hasta 146 000 ingenieros de RF y analógico podría extender los ciclos de diseño y aumentar los costos salariales, restando aproximadamente 1,4 puntos porcentuales al crecimiento del mercado.

¿Qué impacto tienen las normas de control de exportaciones en los ingresos de chips de Estados Unidos?

Las nuevas restricciones sobre los aceleradores de IA con destino a China podrían pesar sobre las ventas a corto plazo en aproximadamente USD 11 mil millones entre los principales proveedores estadounidenses.

Última actualización de la página el: