Tamaño y Participación del Mercado de Equipos para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

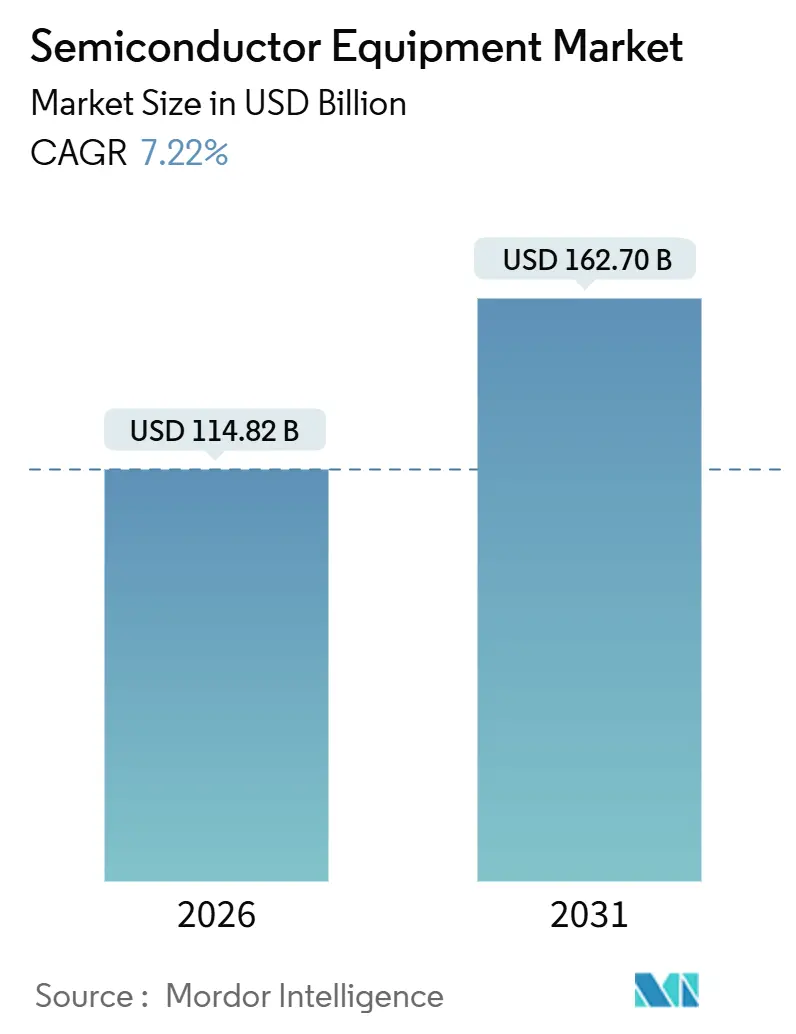

| Tamaño del Mercado (2026) | 114.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 162.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Semiconductores por Mordor Intelligence

El tamaño del Mercado de Equipos para Semiconductores se estima en USD 114,82 mil millones en 2026, y se espera que alcance USD 162,70 mil millones en 2031, a una CAGR del 7,22% durante el período de previsión (2026-2031).

Este crecimiento refleja el paso de la fabricación orientada al volumen de consumo hacia la precisión de grado de infraestructura, donde los transistores de compuerta envolvente total (GAA) y la litografía de luz ultravioleta extrema (EUV) de alta apertura numérica (alta NA) dominan los planes de capital. Los precios premium de las herramientas EUV de 0,55 NA, las actualizaciones de equipos de proceso frontal que habilitan nodos de 2 nm y la construcción de fábricas de chips respaldada por subsidios mantienen al mercado de equipos para semiconductores en una senda de expansión. Mientras tanto, las líneas especializadas de integración heterogénea 3D capturan valor de las arquitecturas de chiplets, y las directivas de sostenibilidad impulsan la demanda de modernización hacia cámaras energéticamente eficientes. Las estrategias competitivas dependen cada vez más de asegurar el suministro de fotorresistentes escasos, gases de flúor y talento en servicios de campo, factores que determinan tanto las estructuras de costos como los plazos de envío.

Conclusiones Clave del Informe

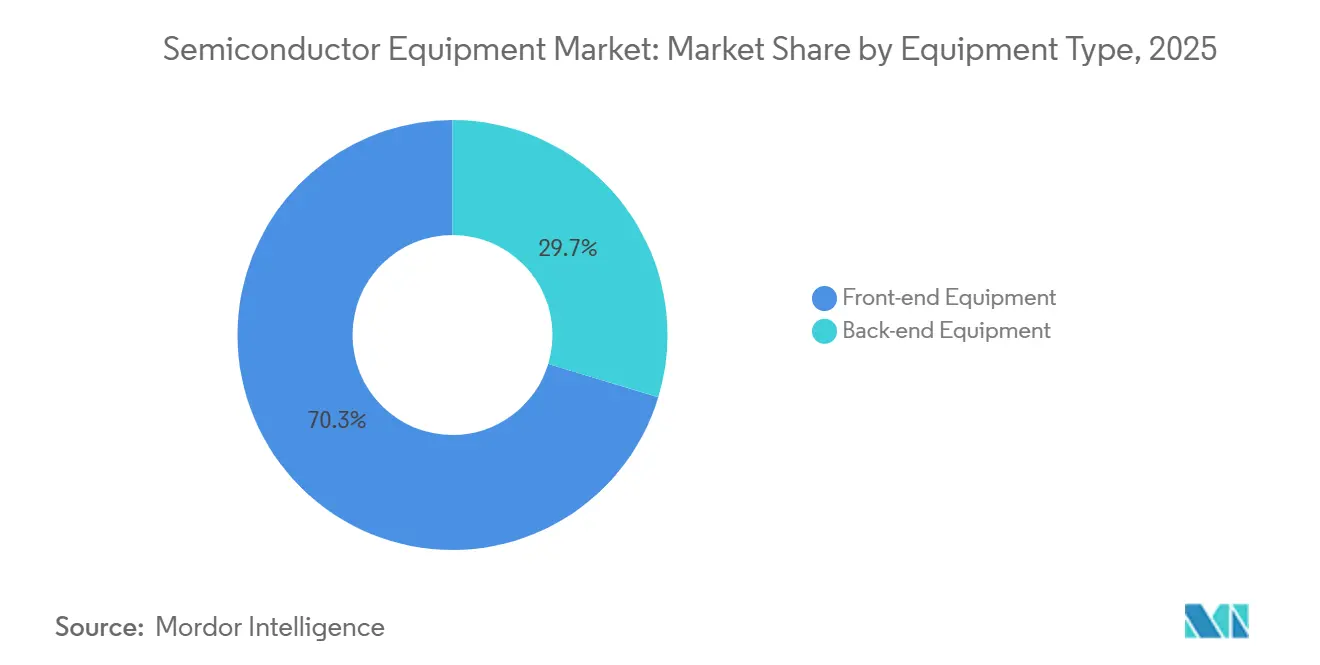

- Por tipo de equipo, las herramientas de proceso frontal lideraron con el 70,33% de la participación del mercado de equipos para semiconductores en 2025; se prevé que la misma categoría crezca a una CAGR del 8,16% hasta 2031.

- Por participante en la cadena de suministro, las fundiciones mantuvieron una participación de ingresos del 52,92% en 2025, mientras que los proveedores de ensamblaje y prueba de semiconductores subcontratados (OSAT) registran la CAGR proyectada más alta del 7,84% hasta 2031.

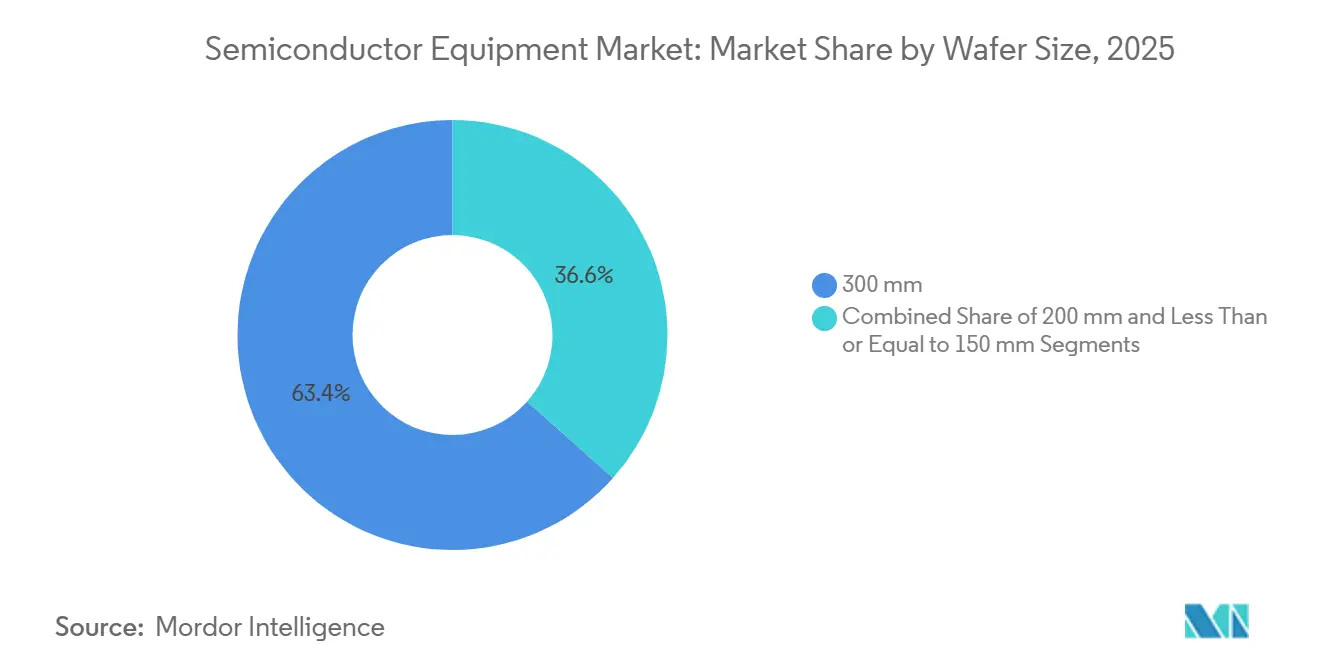

- Por tamaño de oblea, los sustratos de 300 mm representaron el 63,42% del tamaño del mercado de equipos para semiconductores en 2025 y se espera que se expandan a una CAGR del 8,02% entre 2026 y 2031.

- Por industria de uso final, las aplicaciones de computación capturaron el 32,12% de la participación del tamaño del mercado de equipos para semiconductores en 2025; la demanda de equipos automotrices y de movilidad está creciendo a una CAGR del 8,44% hasta 2031.

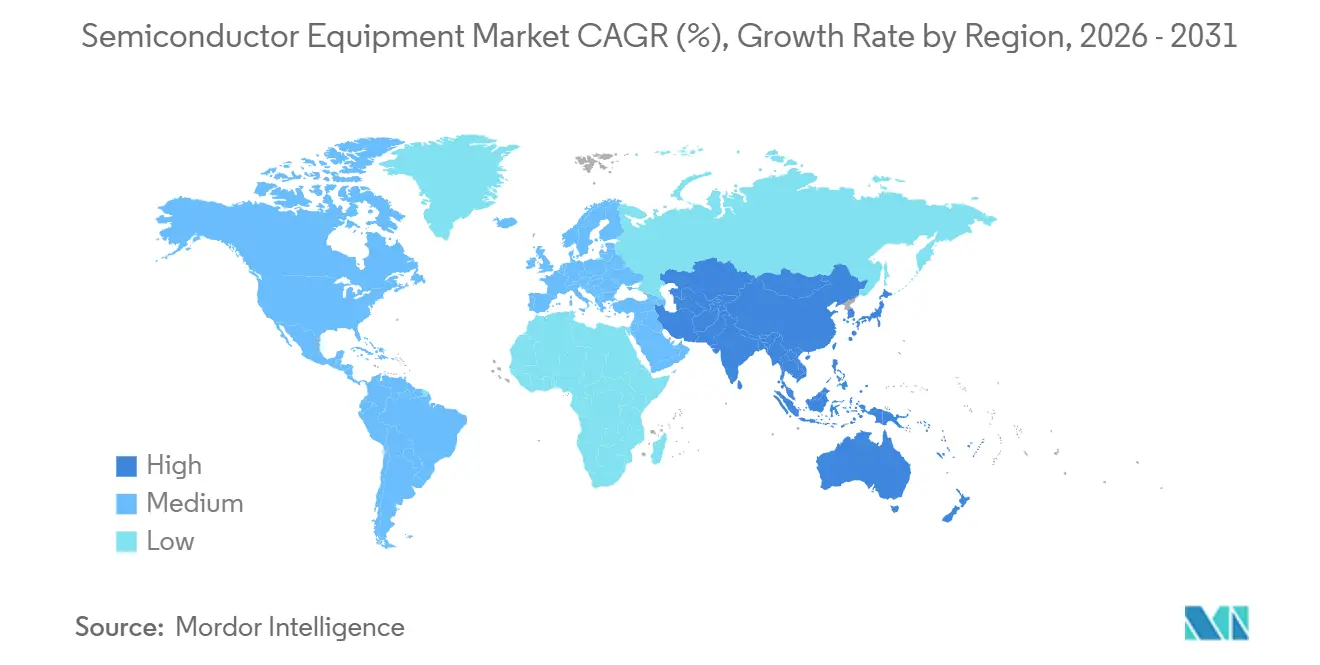

- Por geografía, Asia-Pacífico representó el 52,97% de la participación de ingresos en 2025 y avanza a una CAGR del 9,07%, la más rápida de todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de electrónica de consumo avanzada y teléfonos inteligentes | +0.9% | Global, con concentración en Asia-Pacífico (China, India, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Inversiones rápidas en nodos de IA, IoT y dispositivos de computación en el borde | +1.8% | Global, liderado por América del Norte y Asia-Pacífico (Taiwán, Corea del Sur, Japón) | Mediano plazo (2-4 años) |

| Oleadas de subsidios gubernamentales (Ley CHIPS, Ley Europea de Chips, etc.) que impulsan el CAPEX en herramientas | +1.5% | América del Norte y Europa, con efectos secundarios en socios aliados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a GAA y EUV de alta NA que requiere nuevos conjuntos de herramientas | +1.3% | Global, concentrado en fábricas de chips de vanguardia (Taiwán, Corea del Sur, Estados Unidos) | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad que impulsan herramientas de modernización de fábricas de chips ecológicas | +0.6% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pico de demanda de empaquetado de integración heterogénea 3D | +1.1% | Global, con adopción temprana en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Rápidas en Nodos de IA, IoT y Dispositivos de Computación en el Borde

Las cargas de trabajo de inferencia de inteligencia artificial y la computación distribuida en el borde están empujando los nodos de proceso por debajo de 5 nm, donde la intensidad de equipos por oblea aumenta considerablemente. OpenAI comprometió USD 500 millones en 2025 para asegurar capacidad de nodo avanzado en Taiwan Semiconductor Manufacturing Company (TSMC), mientras que Microsoft y Amazon Web Services realizaron reservas de varios miles de millones de dólares para silicio personalizado de 3 nm. ASML reportó un aumento del 40% interanual en los envíos de herramientas EUV durante los primeros tres trimestres de 2025. En contraste, los dispositivos IoT permanecen en líneas maduras de 28 nm y 40 nm, aunque los aceleradores de IA en el borde emergentes combinan capas de radiofrecuencia a 22 nm con lógica digital a 7 nm, obligando a las fábricas de chips a instalar líneas de empaquetado heterogéneo que fusionan chips disímiles. La Hoja de Ruta Tecnológica Internacional para Semiconductores proyecta que para 2028, más de la mitad de los chips de alto rendimiento adoptarán arquitecturas de chiplets, cada una de las cuales requerirá equipos novedosos de ensamblaje, prueba y empaquetado avanzado.[1]IEEE, "Hoja de Ruta Tecnológica Internacional para Semiconductores," Ieee.org

Oleadas de Subsidios Gubernamentales que Impulsan el CAPEX en Herramientas

Legislación como la Ley de Chips y Ciencia de los Estados Unidos y la Ley Europea de Chips comprime los ciclos de adquisición que anteriormente abarcaban dos años. Intel aseguró USD 8,5 mil millones en subvenciones más USD 11 mil millones en garantías de préstamos para nuevas fábricas de chips en Ohio y Arizona, comprometiéndose a adquirir más de 200 herramientas de vanguardia para 2028. Micron, Samsung y Rapidus recibieron apoyo estatal similar en Nueva York, Corea del Sur y Japón, respectivamente. El Ministerio de Electrónica y Tecnología de la Información de India aprobó USD 2,75 mil millones para la instalación de ensamblaje de Micron en Gujarat, impulsando pedidos de plataformas de proceso final. Estos incentivos adelantan la demanda a la ventana 2026-2028, elevando el mercado de equipos para semiconductores aunque planteando interrogantes sobre las tasas de utilización una vez que los subsidios se reduzcan.

Transición a Conjuntos de Herramientas GAA y EUV de Alta NA

Los dispositivos de compuerta envolvente total reemplazan a los finFET en el nodo de 2 nm e inferiores, exigiendo herramientas de deposición de capa atómica (ALD) con control sub-angstrom y químicas de grabado selectivo que preservan las nanoláminas adyacentes. La primera línea de producción de 2 nm de TSMC desplegó más de 50 nuevas cámaras ALD a finales de 2025. Samsung reportó un rendimiento del 95% en sus obleas piloto de 2 nm y ordenó 30 herramientas adicionales de deposición y grabado para sostener una aceleración en 2026. El EUV de alta NA, que opera a 0,55 de apertura numérica, envió su primer sistema a Intel en diciembre de 2025 con un precio de USD 400 millones y modificaciones de instalaciones para estabilidad de vibración y térmica. El GAA añade aproximadamente un 30% más de pasos de deposición y grabado que el finFET, creando un ciclo de reemplazo duradero que sostiene el mercado de equipos para semiconductores hasta 2031.

Pico de Demanda de Empaquetado de Integración Heterogénea 3D

Las arquitecturas de chiplets están transfiriendo el escalado de rendimiento desde la reducción de chips monolíticos hacia el empaquetado de proceso final. TSMC duplicó su capacidad de chip sobre oblea sobre sustrato en 2025, instalando más de 40 herramientas de unión híbrida de Besi y EVG. La tecnología Foveros Direct de Intel apila mosaicos de cómputo sobre chips de entrada/salida a un paso de contacto de 25 µm, requiriendo alineadores de precisión y equipos de unión por compresión térmica de Kulicke and Soffa y ASM Pacific Technology. El estándar Universal Chiplet Interconnect Express, ratificado en agosto de 2025, está acelerando los ecosistemas de múltiples proveedores y ampliando la intensidad de capital de los OSAT.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| CAPEX extremadamente alto y largos ciclos de recuperación de la inversión | -0.8% | Global, particularmente agudo en regiones de fábricas de chips emergentes (India, Oriente Medio, Sudeste Asiático) | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de materiales especiales que retrasan los envíos de herramientas | -1.2% | Global, con concentración en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Restricciones de control de exportaciones sobre herramientas destinadas a China | -1.4% | China, con efectos secundarios en proveedores globales de equipos (Países Bajos, Japón, Estados Unidos) | Mediano plazo (2-4 años) |

| Escasez aguda de ingenieros de servicio de campo cualificados | -0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Control de Exportaciones sobre Herramientas Destinadas a China

A partir de septiembre de 2025, los Países Bajos, los Estados Unidos y Japón endurecieron las licencias para plataformas de litografía, deposición y grabado capaces de patterning sub-14 nm, bloqueando los envíos a fábricas de chips chinas.[2]Gobierno de los Países Bajos, "Regulaciones de Control de Exportaciones," Government.nl Las importaciones de equipos de China cayeron un 28% interanual en el primer semestre de 2025, mientras que los proveedores locales Advanced Micro-Fabrication Equipment y Naura Technology Group crecieron un 42% a medida que las fábricas de chips aceptaron herramientas domésticas de generaciones anteriores. La división obliga a los proveedores occidentales a concentrar las ventas de alta gama en Taiwán, Corea del Sur y América del Norte, arriesgando una erosión de participación a largo plazo una vez que los productores chinos cierren la brecha tecnológica.

Cuellos de Botella en el Suministro de Materiales Especiales que Retrasan los Envíos de Herramientas

Los déficits de capacidad en fotorresistentes para EUV de alta NA, gases de grabado de trifluoruro de nitrógeno y pastas de pulido de tierras raras extienden los plazos de puesta en marcha incluso cuando el hardware llega según lo programado. JSR advirtió en junio de 2025 que la producción de fotorresistentes para alta NA permanecería ajustada hasta mediados de 2026. Un incendio en una planta taiwanesa de NF₃ elevó los precios del gas un 22% en 2025, provocando aceptaciones retrasadas de cámaras de deposición. Las cuotas de exportación de óxido de cerio elevaron los costos de las pastas un 18%, obligando a las fábricas de chips a usar los almohadillados por más tiempo a expensas de mayores densidades de defectos.[3]Financial Times, "Cuotas de Exportación de Tierras Raras," Ft.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Dominio del Proceso Frontal Anclado por la Intensidad de Litografía

Las plataformas de proceso frontal capturaron el 70,33% de la participación del mercado de equipos para semiconductores en 2025 y registran una CAGR del 8,16% hasta 2031. La litografía por sí sola representó el 35% del gasto total en 2025, a medida que las fábricas de chips migraron de sistemas EUV de 0,33 NA a 0,55 NA con precios superiores a USD 400 millones cada uno. Los ingresos por grabado aumentaron un 9,2% en el mismo año porque las estructuras GAA requieren la eliminación selectiva de silicio-germanio de sacrificio. Las herramientas de deposición, en particular ALD y CVD, crecieron un 8,7% por la adopción de nodos de 2 nm. La metrología e inspección se expandió un 10,1% a medida que la detección de defectos en línea se vuelve obligatoria por debajo de 10 nm.

Las herramientas de proceso final representaron el 29,67% del mercado de equipos para semiconductores en 2025 y crecerán a una CAGR del 6,8%. Los equipos de unión híbrida para ensamblaje de chiplets aumentaron un 11% en 2025, mientras que los equipos de prueba de memoria de alto ancho de banda avanzaron un 14% en medio de la adopción de pilas de 12 chips. Las unidades de limpieza y procesamiento de fotorresistentes mejoraron cada una un 7,4%. Aunque el empaquetado gana relevancia, la intensidad de capital de la litografía de vanguardia garantiza que las plataformas de proceso frontal preserven el liderazgo en ingresos hasta 2031.

Por Participante en la Cadena de Suministro: Las Fundiciones Lideran, los OSAT Aceleran

Las fundiciones absorbieron el 52,92% de las compras de equipos de 2025, respaldadas por los programas de inversión de capital de USD 32 mil millones de TSMC y USD 22 mil millones de Samsung. Los fabricantes de dispositivos integrados (IDM) siguieron con el 28,24%, dominados por los proyectos de 18 angstroms y 20 angstroms de Intel. Los OSAT mantuvieron el 18,84% pero están preparados para una CAGR del 7,84% a medida que los diseños de chiplets trasladan la complejidad hacia el empaquetado.

Esta estructura está reformando las prioridades de suministro. Las fundiciones se centran en EUV, ALD y grabado selectivo, mientras que los OSAT despliegan líneas de unión híbrida, vía a través del silicio y distribución en abanico a nivel de oblea. La creciente intensidad de capital de los OSAT, del 12% de los ingresos en 2020 al 16% en 2025, señala un reequilibrio gradual de la captura de valor en el mercado de equipos para semiconductores.

Por Tamaño de Oblea: Primacía de 300 mm Reforzada por la Economía de Vanguardia

El segmento de 300 mm representó el 63,42% de los ingresos de 2025, expandiéndose a una CAGR del 8,02%, ya que la lógica de 2 nm y la memoria de alto ancho de banda dependen exclusivamente de este diámetro. La fábrica de chips de Intel en Ohio, prevista para 2027, instala 200 herramientas optimizadas para obleas de 300 mm, destacando el bloqueo de formato. Por el contrario, las líneas de 200 mm tienen una participación del 24,16%, creciendo un 5,9% por la demanda continua de analógico y potencia que favorece la epitaxia de carburo de silicio. Las obleas de menos de 150 mm sirven a dispositivos MEMS y compuestos de nicho, con una participación del 12,42%.

La economía impulsa la división: los sustratos de 300 mm reducen el costo por chip en un 35% frente a los de 200 mm en el nodo de 2 nm a pesar del aumento de la densidad de defectos, mientras que los módulos de potencia permanecen en 200 mm debido a los límites de calidad del material. Por lo tanto, los proveedores mantienen carteras paralelas de 300 mm y 200 mm, fragmentando las economías de escala.

Por Industria de Uso Final: La Computación Lidera, el Sector Automotriz se Dispara

La computación capturó el 32,12% de la demanda de equipos en 2025, ya que las GPU Blackwell de 208 mil millones de transistores de Nvidia consumieron más de 500 inicios de oblea semanales. El sector automotriz y de movilidad, con el 19,8%, es el de mayor crecimiento con una CAGR del 8,44%, impulsado por inversores de carburo de silicio y sensores avanzados de asistencia al conductor. Las comunicaciones se situaron en el 22,4% con los despliegues de estaciones base 5G, mientras que la electrónica de consumo cayó al 15,6% en medio de ciclos de teléfonos inteligentes más largos. El industrial e IoT completó la demanda con el 10,08%, impulsado por la automatización de fábricas en Alemania y Japón.

El resultado es un giro de los casos de uso de consumo hacia los de infraestructura. Los clientes del sector automotriz exigen ciclos de vida de herramientas más largos, y los hiperescaladores requieren garantías agresivas de rendimiento, lo que obliga a los proveedores a incluir software de mantenimiento predictivo junto con las ventas de capital.

Análisis Geográfico

Asia-Pacífico lideró el mercado de equipos para semiconductores con una participación del 52,97% en 2025 y está preparada para registrar una CAGR del 9,07% hasta 2031. Solo Taiwán importó USD 28 mil millones en herramientas en 2025, ya que TSMC instaló más de 100 sistemas EUV en tres fábricas de chips. Corea del Sur le siguió con USD 19 mil millones en gasto, dividido entre fundición y memoria. Aunque las importaciones de China cayeron de USD 33 mil millones en 2024 a USD 24 mil millones en 2025, los proveedores domésticos enviaron más de 600 unidades a fábricas de chips locales, compensando parcialmente el impacto de los controles de exportación.

América del Norte representó el 24,8% de los ingresos de 2025 y crecerá a una CAGR del 8,3%, acelerada por el financiamiento de la Ley CHIPS que reduce el riesgo de las expansiones de Intel, Micron y Texas Instruments. Europa mantuvo el 18,6% y avanza al 7,1% a medida que la Empresa Europea de Fabricación de Semiconductores construye una fábrica de chips en Dresde de EUR 10 mil millones enfocada en nodos automotrices. Oriente Medio y África juntos capturaron el 2,1%, impulsados por programas de diversificación soberana, mientras que la participación del 1,53% de América del Sur proviene principalmente de líneas de ensamblaje brasileñas.

Las diferencias en las estructuras de subsidios y el riesgo geopolítico están configurando las asignaciones regionales de herramientas. Las regiones aliadas avanzan con EUV de alta NA, mientras que China prioriza la capacidad indígena de 28 nm y 14 nm, reforzando un panorama global bifurcado dentro del mercado de equipos para semiconductores en general.

Panorama regulatorio

El comercio y la implementación de equipos de semiconductores están cada vez más determinados por regímenes de control de exportaciones y obligaciones de cumplimiento vinculadas a subsidios. En diciembre de 2024, el Departamento de Comercio de EE. UU. (BIS) implementó nuevos controles que abarcan 24 tipos de equipos de fabricación de semiconductores, junto con ciertas herramientas de software y memoria de gran ancho de banda, endureciendo el perímetro de cumplimiento para fabricantes de herramientas y fábricas que se abastecen de capacidades de nodos avanzados.

En 2025 y 2026, Japón y la Unión Europea añadieron nuevos anclajes de política que afectan la concesión de licencias, la configuración y el enrutamiento de envíos de herramientas avanzadas. El METI de Japón modificó las listas de control de exportaciones en marzo de 2025 para agregar elementos adicionales relacionados con la fabricación y los sustratos, y en abril de 2026 ajustó las normas, incluyendo actualizaciones vinculadas a la administración de licencias y la organización de elementos controlados para tecnologías emergentes. En Europa, la Comisión Europea propuso formalmente la Ley de Chips 2.0 en junio de 2026, reforzando la dirección de política hacia la creación de capacidad estratégica y medidas de resiliencia que influyen en dónde se ubican los pedidos de herramientas de vanguardia, cuándo ocurren las instalaciones y cómo se comprometen los ecosistemas locales.

Análisis de la cadena de valor

La cadena de valor de equipos de semiconductores abarca subsistemas y materiales críticos en el segmento inicial (óptica de precisión, sistemas de vacío y movimiento, cámaras de proceso, electrónica, gases/productos químicos especializados y fotorresistes), fabricantes de herramientas OEM en el segmento medio (litografía, deposición, grabado, metrología/inspección, limpieza y ensamblaje/prueba de back-end), y clientes en el segmento final, incluyendo fundiciones, IDM y OSAT. El servicio, los repuestos y el soporte de campo se sitúan junto a las ventas de hardware y son fundamentales para las decisiones de compra impulsadas por el tiempo de actividad, particularmente para la litografía EUV y las pilas avanzadas de deposición/grabado utilizadas para ventanas de proceso GAA y de alta apertura numérica (high-NA).

Las estrategias de localización y coubicación también están cambiando la integración en el segmento final, ya que nuevas fábricas y líneas de empaquetado se construyen más cerca de los mercados finales y los programas de subsidios. Por ejemplo, Amkor Technology y TSMC firmaron en octubre de 2024 un memorando de entendimiento para colaborar en servicios de empaquetado avanzado y prueba en Arizona con el fin de apoyar la producción local de front-end, lo que muestra cómo los ecosistemas de empaquetado están siendo atraídos hacia nuevos sitios de fabricación. En la frontera de capacidades, ASML informó en julio de 2026 que Intel Foundry envió el primer producto lógico comercial de alto volumen que utiliza litografía EUV de alta apertura numérica (High NA EUV) (Intel 18A), lo que ilustra cómo un conjunto limitado de fabricantes de herramientas y fábricas calificadas puede establecer el ritmo de adopción de procesos mientras la cadena de suministro más amplia se sincroniza en torno a la preparación de instalación y el suministro estable de materiales.

Panorama Competitivo

Cinco empresas - ASML, Applied Materials, Tokyo Electron, Lam Research y KLA Corporation - mantienen una participación significativa de los ingresos de proceso frontal, lo que refleja una estructura de concentración moderada típica de la industria de equipos para semiconductores. ASML mantiene una alta participación en litografía EUV, entregando 90 sistemas en 2025 y defendiendo su posición con más de 6.000 patentes. Applied Materials y Tokyo Electron juntos controlan más de la mitad del segmento de deposición, mientras que Lam Research mantiene una participación considerable del segmento de grabado.

Sin embargo, persisten oportunidades en espacios no atendidos. Besi y EVG ostentan un liderazgo temprano en unión híbrida para chiplets, y las herramientas de modernización de fábricas de chips ecológicas ganan atención a medida que se endurecen las métricas de sostenibilidad. Los proveedores chinos AMEC y Naura se expandieron un 42% en 2025 al suministrar grabadores capaces de 28 nm con descuentos del 30%, erosionando la participación multinacional en fábricas de chips de nodos maduros. Los regímenes de control de exportaciones aceleran esta divergencia. Los proveedores occidentales se centran en geografías aliadas para la adopción de alta NA, mientras que las empresas chinas fortalecen los ecosistemas domésticos, fragmentando el mercado de equipos para semiconductores en niveles tecnológicos paralelos.

Las estrategias de los proveedores enfatizan la expansión de capacidad y la diferenciación del ciclo de vida del servicio. Applied Materials añadió 120 líneas de cámaras ALD en Singapur, mientras que Lam Research introdujo un sistema de grabado dieléctrico optimizado para GAA que elimina el silicio-germanio con selectividad sub-angstrom. KLA lanzó una plataforma de inspección por haz de electrones capaz de capturar defectos sub-10 nm, alineando las ofertas de metrología con las ventanas de proceso de alta NA.

Líderes de la Industria de Equipos para Semiconductores

ASML Holding NV

Applied Materials Inc.

Lam Research Corp.

Tokyo Electron Ltd.

KLA Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de oportunidad es la expansión de capacidad fuera de los centros de fabricación tradicionales, lo que respalda la demanda de instalaciones de herramientas en nuevos emplazamientos, calificación e infraestructura de servicio local en equipos tanto de front-end como de back-end. En julio de 2026, Intel anunció una inversión de 5.000 millones de euros en su campus de Leixlip, Irlanda, para expandir la fabricación de Intel 3 y la producción de Xeon 6, y Micron marcó un avance en su sitio de Clay, Nueva York, con el primer vertido de concreto mientras aumentaba su plan de inversión a largo plazo en EE. UU. Estos programas crean un espacio en blanco a corto plazo para los proveedores de herramientas que pueden combinar la instalación, el soporte para la puesta en marcha del proceso y la cobertura local de repuestos, particularmente a medida que las fábricas presionan por un tiempo de rendimiento más rápido.

El empaquetado avanzado y las plataformas especializadas ofrecen otra vía para la intensidad incremental de equipos, ya que las arquitecturas de chiplets y la integración heterogénea pasan de la fase piloto a la producción a escala. Tower Semiconductor anunció en julio de 2026 una expansión de capacidad de doble vía en Japón, respaldada por 1.000 millones de USD en subvenciones del gobierno japonés, que abarca fotónica de silicio de 300 mm, silicio-germanio y empaquetado avanzado, reforzando la demanda de unión híbrida, pasos adicionales de litografía y grabado para interconexión, e inspección y prueba de alto rendimiento. En la vanguardia, el hito de julio de 2026 de un producto lógico comercial de alto volumen que utiliza High NA EUV (informado por ASML en relación con Intel Foundry) respalda oportunidades en conjuntos de herramientas adyacentes, como metrología/inspección, deposición y grabado selectivo, que deben calificarse junto con la transición de litografía, además del trabajo de adaptación y modificación de instalaciones para la preparación de high-NA.

Desarrollos recientes del sector

- Julio de 2026: ASML informó ventas netas del segundo trimestre de 2026 de 9.300 millones de EUR y elevó sus perspectivas de ingresos para todo el año 2026 a 43.000-45.000 millones de EUR. La actualización también describió planes para expandir la capacidad de producción de máquinas EUV en aproximadamente un 30% al año durante los próximos dos años, destacando un impulso agresivo para reducir las restricciones de entrega para fábricas de vanguardia.

- Junio de 2026: Applied Materials inauguró una instalación de fabricación e I+D de 500 millones de USD en Tampines, Singapur, añadiendo capacidad y ampliando el soporte de ingeniería local. La inversión fortalece la capacidad de Applied Materials para suministrar y dar servicio a herramientas de proceso avanzadas a escala en Asia-Pacífico, donde se concentra la demanda de equipos.

- Octubre de 2024: Amkor Technology y TSMC firmaron un memorando de entendimiento para expandir la colaboración en servicios de empaquetado avanzado y prueba en Arizona. La coubicación del empaquetado más cerca de la nueva capacidad de front-end respalda ciclos logísticos más cortos para las cadenas de suministro de la era de chiplets y aumenta la demanda de plataformas avanzadas de ensamblaje, inspección y prueba en los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por equipos de fabricación de semiconductores nuevos, construidos en fábrica, vendidos a fabricantes de chips y proveedores de servicios, incluyendo las principales herramientas de proceso de front-end y sistemas de ensamblaje y prueba de back-end. Los valores se calculan en USD en el punto de venta.

Exclusiones de alcance: las herramientas reacondicionadas, los repuestos y los consumibles se excluyen de esta medición, por lo que los volúmenes de reemplazo del mercado secundario no se incluyen en los totales.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Proceso Frontal

- Equipos de Litografía

- Equipos de Grabado

- Equipos de Deposición

- Equipos de Metrología/Inspección

- Equipos de Limpieza

- Equipos de Procesamiento de Fotorresistentes

- Otros Tipos de Equipos

- Equipos de Proceso Final

- Equipos de Prueba

- Equipos de Ensamblaje y Empaquetado

- Equipos de Proceso Frontal

- Por Participante en la Cadena de Suministro

- Fabricante de Dispositivos Integrados (IDM)

- Fundición

- Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT)

- Por Tamaño de Oblea

- 300 mm

- 200 mm

- Menor o Igual a 150 mm

- Por Industria de Uso Final

- Computación y Centros de Datos

- Comunicaciones (5G, RF)

- Automotriz y Movilidad

- Electrónica de Consumo

- Industrial y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de datos sobre los ciclos de inversión en fábricas y los envíos de equipos, y luego se relacionan estas señales con el gasto en equipos en términos de valor. Fuentes públicas como los comunicados de SEMI, las estadísticas comerciales del Censo de EE. UU., Eurostat, las estadísticas de aduanas de Japón y las series de tipo de cambio de bancos centrales ayudan a anclar la demanda direccional y el momento de las divisas. También consultamos informes anuales de empresas, presentaciones de resultados y documentos regulatorios para comprender la exposición de ingresos por categoría de herramienta y tipo de comprador, lo que reduce el riesgo de doble contabilización.

Para mantener la coherencia de los datos entre regiones, algunos puntos de datos se verifican de forma cruzada utilizando suscripciones de pago para datos financieros de empresas e inteligencia sectorial, bases de datos de patentes y registros de importación y exportación a nivel de envío, donde estén disponibles, para las categorías de herramientas clave. Estas referencias ayudan a confirmar dónde se está añadiendo capacidad, qué nodos se están priorizando y cómo está cambiando la combinación de herramientas a lo largo del ciclo. La lista de fuentes documentales es solo ilustrativa, y se revisaron muchas otras fuentes para recopilar datos, aclarar supuestos y validar el modelo final.

Entrevistas primarias y encuestas

Los insumos primarios provienen de entrevistas y encuestas estructuradas con ejecutivos centrados en equipos, líderes de operaciones de fábricas, ingenieros de procesos, distribuidores y consultores del sector en los principales centros de fabricación. Utilizamos este insumo para confirmar qué se está pidiendo e instalando realmente, cómo están evolucionando los plazos de entrega y los precios, y qué mercados finales están impulsando el gasto. Cuando la retroalimentación indica una brecha entre los planes de capacidad anunciados y la realidad de entrega de herramientas a corto plazo, volvemos a verificar los supuestos relacionados antes de cerrar la consolidación de la categoría.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 19% | APAC: 46% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 25% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 56% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye a partir de un enfoque de arriba hacia abajo y de abajo hacia arriba, donde las señales de gasto de capital en fábricas y las tendencias de facturación de equipos se reconstruyen por región, y luego se convierten en ingresos por equipos según el grupo de herramientas y el tipo de comprador. El modelo también se verifica mediante aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio (ASP) muestreados multiplicados por volúmenes de envío para herramientas clave, además de consolidaciones de ingresos de proveedores y verificaciones de canales de distribuidores, de modo que los totales puedan ajustarse cuando una línea de datos se mueve de forma desproporcionada.

Algunos factores suelen mover el total de manera significativa, incluyendo las adiciones de capacidad de obleas anunciadas y los plazos de construcción, la combinación de equipos de fabricación de obleas frente a equipos de back-end, la asignación entre memoria y lógica/fundición, los cambios en la intensidad del empaquetado avanzado y el movimiento de los ASP vinculado a las transiciones de nodo y la disponibilidad de herramientas. Cuando una verificación de abajo hacia arriba no puede cubrir de forma limpia las categorías más pequeñas, las brechas se manejan aplicando participaciones conservadoras vinculadas al grupo de herramientas comparable más cercano, y luego se someten a pruebas de estrés frente a la retroalimentación de las entrevistas.

Para la previsión, se utiliza primero el análisis de escenarios para reflejar el ciclo, y luego se aplica ARIMA sobre los indicadores clave regionales de facturación y gasto de capital para reducir el ruido y mantener realistas los cambios de un año a otro. Las trayectorias de crecimiento finales se alinean con los rangos de consenso escuchados de los expertos primarios sobre plazos de entrega, utilización y el momento de las puestas en marcha.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación a través de tres perspectivas: señales macro de inversión en fábricas, dirección de los ingresos de proveedores e indicadores de comercio y envío para categorías de herramientas críticas. Cuando el modelo muestra un salto pronunciado que no está respaldado por la actividad de pedidos o el momento de instalación, se revisa el elemento de línea correspondiente y se reelabora el supuesto antes de la aprobación final.

Los resultados también se verifican en cuanto a la varianza por región y por las principales familias de herramientas, de modo que una geografía no crezca de forma poco realista frente a los planes de capacidad conocidos. Si la retroalimentación de las entrevistas entra en conflicto con los indicadores documentales, se vuelve a contactar a los encuestados para entender si el problema es de tiempo, de precios o de una discrepancia entre lo que está dentro y fuera del alcance. Los informes se actualizan anualmente, con actualizaciones provisionales cuando anuncios importantes de gasto de capital, restricciones o shocks de demanda cambian de manera significativa las perspectivas, seguidas de una revisión final previa a la entrega para obtener las cifras más recientes.

Dimensionamiento del mercado de equipos de semiconductores de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para equipos de semiconductores pueden diferir considerablemente porque las reglas de conteo no siempre son las mismas, incluso cuando las etiquetas parecen similares. Las diferencias suelen provenir de qué se incluye como equipo, si la cifra refleja las ventas de OEM o el gasto del usuario final, y cómo se manejan el momento de tipo de cambio y el momento del ciclo.

Los mayores generadores de brechas aquí son si las herramientas reacondicionadas y las piezas del mercado secundario se mezclan en el total, si los servicios se agrupan con los ingresos de equipos, y si solo se informa el equipo de fabricación de obleas en lugar del conjunto completo de herramientas de front-end y back-end. Algunas fuentes también extienden el ciclo alcista asumiendo cronogramas de puesta en marcha más rápidos, mientras que otras incluyen retrasos por instalación y calificación, lo que puede desplazar el mismo año en una cantidad considerable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 114,82 mil millones de USD (2026) | |

| Asociación Sectorial A | 165,90 mil millones de USD (2026) | Utiliza informes de ventas totales de equipos de OEM que pueden aplicar cortes diferentes para WFE frente al equipo total, y también puede reflejar un supuesto de momento del ciclo diferente para los envíos reconocidos dentro del año. |

| Editorial de Investigación Global B | 128,06 mil millones de USD (2026) | A menudo utiliza una definición más amplia de "equipo de fabricación" que puede incluir categorías de herramientas adyacentes o servicios, y puede aplicar un momento de conversión de tipo de cambio y una trayectoria de escalada de precios diferentes. |

La diferencia se explica principalmente por cómo se incluyen los elementos adyacentes y cómo se cronometra el ciclo, en lugar de un único punto de dato en disputa. Cuando solo se cuentan las herramientas nuevas de front-end y back-end construidas en fábrica y vendidas en el punto de venta, y las herramientas reacondicionadas, los repuestos y los consumibles quedan fuera del mercado, el total se mantiene más comparable entre regiones, que es el alcance aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos para semiconductores en 2031?

Se prevé que el mercado alcance USD 162,70 mil millones en 2031, respaldado por una CAGR del 7,22%.

¿Qué segmento captura la mayor participación del mercado de equipos para semiconductores en la actualidad?

Los equipos de proceso frontal representan el 70,33% de los ingresos de 2025, impulsados por la demanda de litografía, deposición y grabado.

¿Por qué son críticas las obleas de 300 mm para la producción de vanguardia?

Reducen el costo por chip en un 35% en el nodo de 2 nm y concentran todas las inversiones en EUV y GAA, elevando la participación de 300 mm al 63,42% en 2025.

¿Cómo impactan los controles de exportación a los proveedores de equipos para semiconductores?

Los controles restringen los envíos de herramientas avanzadas a China, desplazando la demanda de alta gama hacia regiones aliadas y alentando a las fábricas de chips chinas a adoptar alternativas domésticas que se retrasan entre 2 y 3 generaciones.

¿Qué oportunidades surgen del empaquetado de integración heterogénea?

Las arquitecturas de chiplets impulsan la inversión en equipos de unión híbrida, vía a través del silicio y distribución en abanico a nivel de oblea, generando un crecimiento de dos dígitos para los proveedores de herramientas de proceso final.

Última actualización de la página el: