Tamaño y Participación del Mercado de Fundición de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

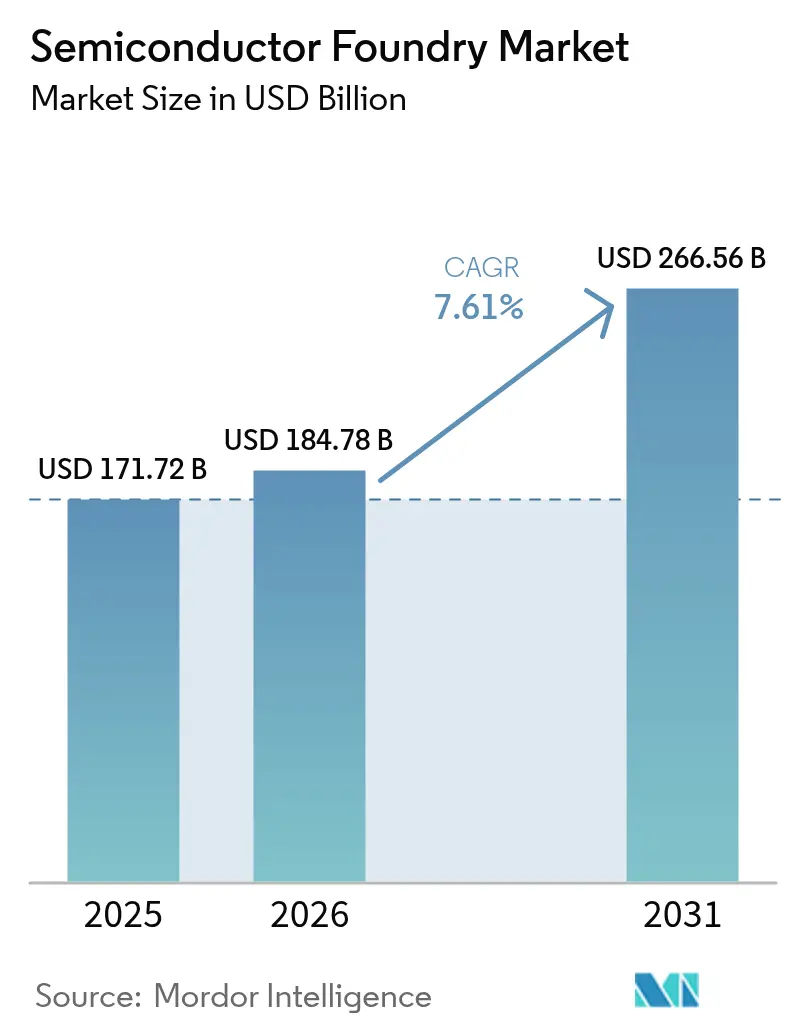

| Tamaño del Mercado (2026) | 184.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 266.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fundición de Semiconductores por Mordor Intelligence

El tamaño del mercado global de fundición de semiconductores en 2026 se estima en 184,78 mil millones de USD, creciendo desde el valor de 2025 de 171,72 mil millones de USD con proyecciones para 2031 que muestran 266,56 mil millones de USD, creciendo a una CAGR del 7,61% durante 2026-2031. Una combinación de crecientes necesidades de cómputo de inteligencia artificial por debajo de los 5 nm, demanda sostenida de chips automotrices en nodos maduros e intensivos incentivos gubernamentales está ampliando tanto la huella tecnológica como geográfica del sector. El empaquetado avanzado, especialmente los chiplets y los circuitos integrados tridimensionales, se ha convertido en un motor de ingresos paralelo, mientras que la gestión del agua, el cumplimiento de los controles de exportación y la escasez de talento en herramientas de litografía ultravioleta extrema moderan las adiciones de capacidad a corto plazo. La creciente competencia geopolítica está impulsando a América del Norte, Europa e India a localizar la fabricación, difundiendo gradualmente el dominio de producción tradicional de Asia-Pacífico sin desplazar su liderazgo. La dinámica competitiva ahora depende del liderazgo en nodos por debajo de los 5 nm, la capacidad eficiente en costos de 28 nm y las ofertas de fundición como servicio dirigidas a empresas emergentes.

Conclusiones Clave del Informe

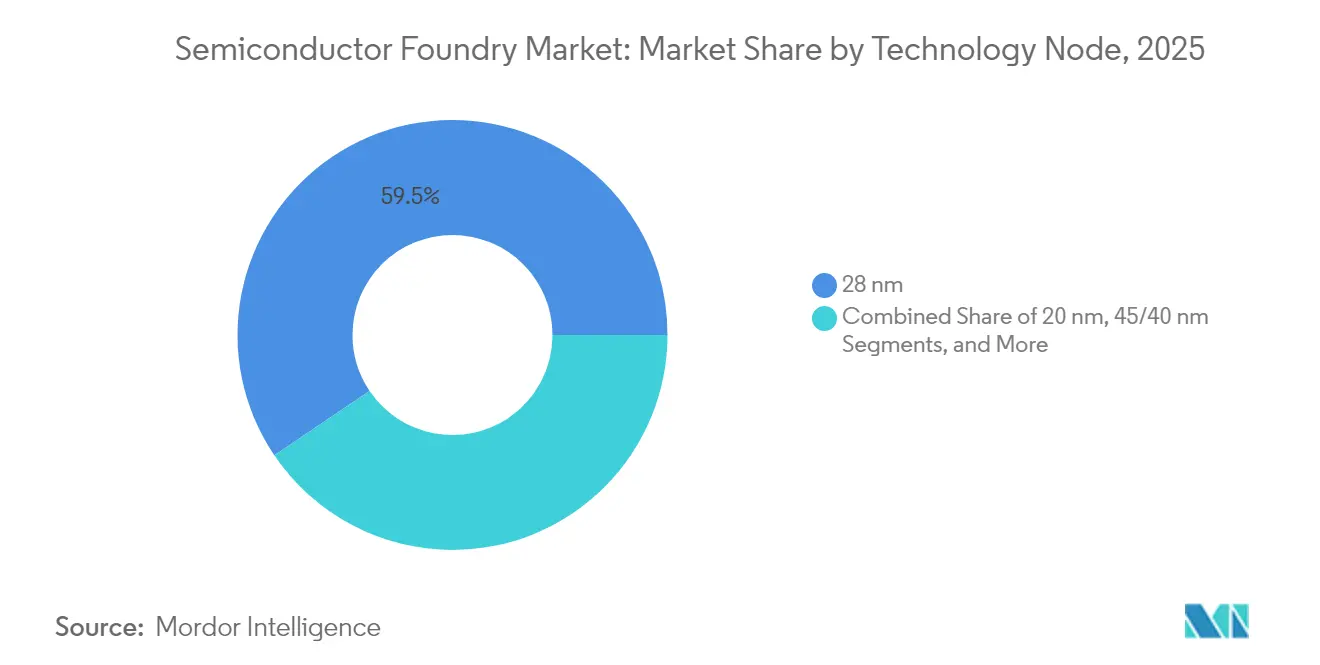

- Por nodo tecnológico, el segmento de 28 nm lideró con el 59,45% de la participación del mercado de fundición de semiconductores en 2025; los nodos por debajo de 10 nm se están expandiendo a una CAGR del 9,05% hasta 2031.

- Por tamaño de oblea, los sustratos de 300 mm representaron el 68,10% del tamaño del mercado de fundición de semiconductores en 2025 y están creciendo a una CAGR del 9,42% hasta 2031.

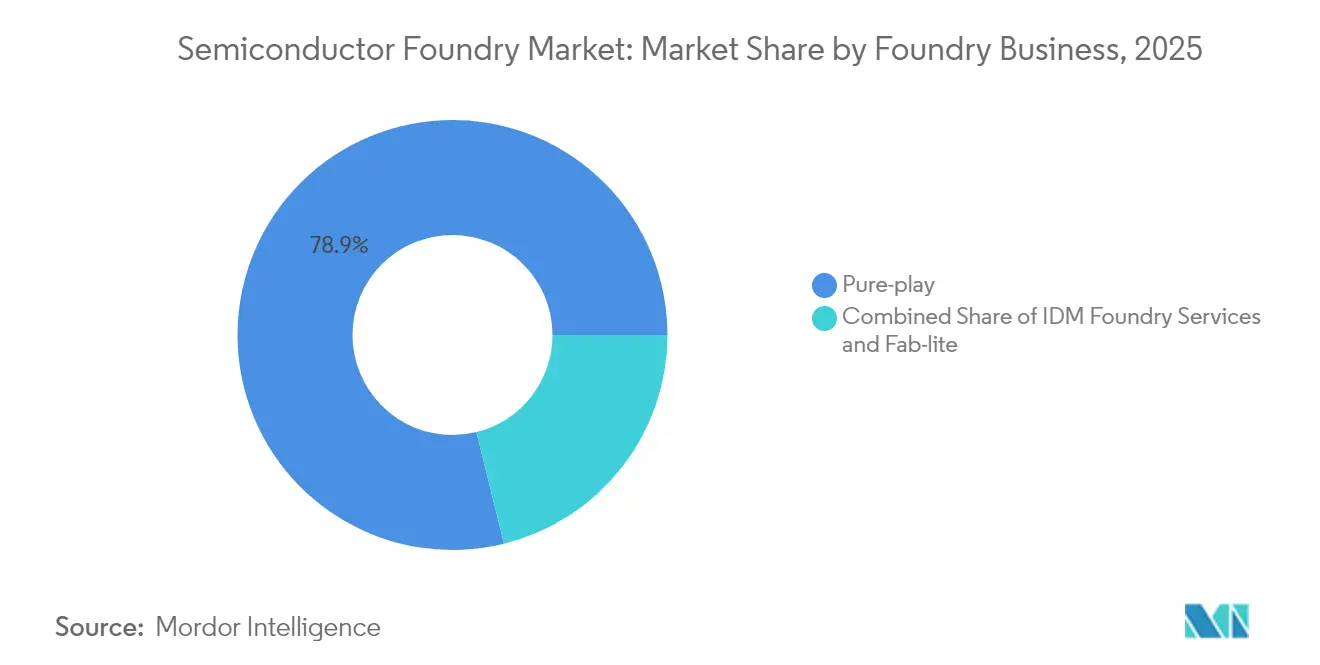

- Por modelo de negocio, las fundiciones de solo fundición controlaron el 78,85% de los ingresos del mercado de fundición de semiconductores en 2025, mientras que los servicios de fundición IDM son el segmento de más rápido crecimiento con una CAGR del 8,72%.

- Por aplicación, la electrónica de consumo generó el 70,95% de la demanda del mercado de fundición de semiconductores en 2025, mientras que los chips automotrices avanzan a una CAGR del 8,55% hasta 2031.

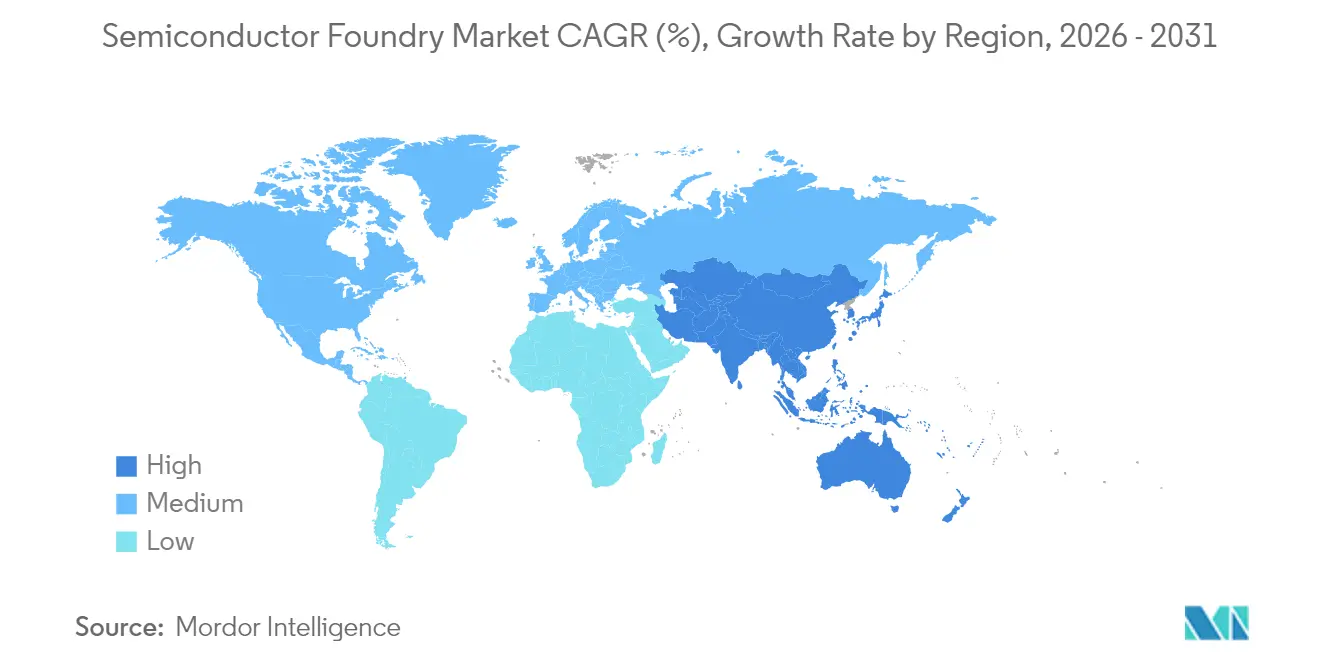

- Por geografía, Asia-Pacífico representó el 22,65% de los ingresos del mercado de fundición de semiconductores en 2025 y se proyecta que registre la expansión regional más rápida a una CAGR del 8,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fundición de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de chips convencionales derivada de la electrificación automotriz | +1.8% | Global, con concentración en Alemania, Japón y China | Mediano plazo (2-4 años) |

| Proliferación del borde IoT que requiere capacidad en nodos maduros | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Carrera de aceleradores de IA para nodos avanzados de menos de 5 nm | +0.9% | Taiwán, Corea del Sur, con expansión hacia Estados Unidos | Largo plazo (≥ 4 años) |

| Chiplets + circuitos integrados tridimensionales que requieren nuevos flujos de trabajo de fundición | +0.7% | Global, liderado por los centros de innovación de Taiwán y Estados Unidos | Mediano plazo (2-4 años) |

| Impulso de las agencias de defensa hacia fábricas nacionales de confianza | +0.6% | Estados Unidos, Unión Europea, con iniciativas emergentes en India | Largo plazo (≥ 4 años) |

| Modelo de fundición como servicio para empresas emergentes | +0.5% | Silicon Valley, con expansión hacia centros tecnológicos globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carrera de Aceleradores de IA para Nodos Avanzados de Menos de 5 nm

La capacidad por debajo de los 5 nm ha pasado de ser un nicho a convertirse en algo convencional en el mercado de fundición de semiconductores, ya que los hiperescaladores y los diseñadores de chips compiten por entrenar modelos de IA más grandes. TSMC informó que los nodos de 7 nm y más finos contribuyeron con el 74% de los ingresos por obleas en el segundo trimestre de 2025, lo que subraya la importancia que los clientes otorgan al liderazgo en densidad[1]Taiwan Semiconductor Manufacturing Company Limited, "TSMC informa ganancias por acción del segundo trimestre de NTD 15,36," pr.tsmc.com. El programa de transistores de compuerta envolvente de 2 nm de Samsung y la hoja de ruta de 1,4 nm de Intel confirman un giro de toda la industria hacia geometrías a escala atómica. La rápida migración de nodos también está impulsando la demanda de interposers avanzados, lo que requiere líneas de fabricación y empaquetado co-optimizadas. La alta intensidad de capital, a menudo superior a los 20 mil millones de USD por fábrica, limita a los competidores viables y consolida un mercado oligopólico donde el liderazgo en procesos dicta directamente la participación.

Demanda de Chips Convencionales Derivada de la Electrificación Automotriz

Los vehículos eléctricos están impulsando la demanda en el mercado de fundición de semiconductores, requiriendo silicio de doble vía: circuitos integrados de gestión de energía en nodos maduros y sistemas en chip de alto cómputo en nodos líderes. El cambio de los fabricantes de automóviles hacia arquitecturas electrónicas centralizadas consolida volúmenes a largo plazo de 28 nm y 45 nm, proporcionando un respaldo confiable para las fábricas que de otro modo estarían presionadas por los pedidos cíclicos de teléfonos inteligentes. Los largos ciclos de calificación y los estrictos estándares AEC-Q100 fomentan las reservas de capacidad plurianuales, mejorando la visibilidad de ingresos para las fundiciones que equilibran nodos maduros y avanzados. La estrategia de chips personalizados de Tesla ilustra cómo los fabricantes de equipos originales utilizan acuerdos de capacidad dedicada para asegurar el suministro y diferenciar el rendimiento.

Impulso de las Agencias de Defensa hacia Fábricas Nacionales de Confianza

La política de seguridad nacional ahora se sitúa al mismo nivel que el costo en las decisiones de ubicación de fábricas. La Ley CHIPS de Estados Unidos desplegó 52,7 mil millones de USD para relocalizar nodos críticos, mientras que el Departamento de Comercio financió un instituto de gemelo digital de 285 millones de USD para agilizar la ampliación de la fabricación nacional [2]Instituto Nacional de Estándares y Tecnología, "Instituto CHIPS Manufacturing USA," nist.gov . La Ley de Chips de Europa y la misión de semiconductores de India replican el modelo, inclinando colectivamente los nuevos anuncios de capacidad hacia regiones aliadas. Los contratos de defensa garantizan volúmenes de referencia e imponen estrictos requisitos de procedencia, favoreciendo a las fundiciones con cadenas de herramientas seguras y en territorio nacional.

Chiplets + Circuitos Integrados Tridimensionales que Requieren Nuevos Flujos de Trabajo de Fundición

El apilamiento vertical y la partición de chips permiten a los diseñadores combinar DRAM, dados analógicos, de radiofrecuencia y lógicos para obtener ganancias a nivel de sistema que el escalado puro ya no puede proporcionar. Las plataformas SoIC de TSMC y X-Cube de Samsung integran el empaquetado en el calendario de la ruta crítica, ampliando el alcance tradicional de ingresos de la fundición. Los nuevos presupuestos térmicos, las reglas de diseño de vías de silicio a través del sustrato y los regímenes de prueba crean curvas de aprendizaje pronunciadas, diferenciando aún más a los actores establecidos de los recién llegados. Los precios de venta promedio aumentan con la complejidad del empaquetado, amortiguando los márgenes brutos frente a las oscilaciones cíclicas en la demanda de lógica de productos básicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre geopolítica en los controles de exportación | -1.1% | Global, con impacto agudo en el comercio entre China y Estados Unidos | Corto plazo (≤ 2 años) |

| Inflación del gasto de capital y largos períodos de recuperación de la inversión | -0.8% | Global, con mayor impacto en regiones de alto costo | Mediano plazo (2-4 años) |

| Permisos de uso de agua que limitan las megafábricas | -0.6% | Regiones con estrés hídrico: Taiwán, Arizona, Texas | Largo plazo (≥ 4 años) |

| Escasez de talento en el mantenimiento de litografía ultravioleta extrema por debajo de los 3 nm | -0.4% | Ubicaciones de fundición avanzada: Taiwán, Corea, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Geopolítica en los Controles de Exportación

Las reglas ampliadas de Producto Directo de Fabricación Extranjera restringen las exportaciones de litografía avanzada a países específicos, obligando a las fábricas a segregar las líneas heredadas y de vanguardia[3]Oficina de Industria y Seguridad, "Adiciones a la Regla de Producto Directo de Fabricación Extranjera," federalregister.gov. Los costos de cumplimiento aumentan a medida que las empresas duplican conjuntos de equipos y auditorías en distintas jurisdicciones. Las políticas más estrictas de chips de Malasia bajo presión de Estados Unidos muestran efectos secundarios en el Sudeste Asiático, donde el enrutamiento de unidades de procesamiento gráfico de alta gama ahora desencadena largas revisiones de licencias. La elaboración de normas impredecibles desalienta los proyectos en terrenos vírgenes, particularmente en los nodos de 5 nm y por debajo, amortiguando los ciclos de inversión a corto plazo.

Escasez de Talento en el Mantenimiento de Litografía Ultravioleta Extrema por Debajo de los 3 nm

Cada escáner de litografía ultravioleta extrema contiene más de 100.000 piezas y requiere calibración horaria para alcanzar los objetivos de rendimiento. Con ASML como único proveedor y solo un puñado de universidades que enseñan óptica de litografía ultravioleta extrema, los ingenieros de mantenimiento exigen primas desproporcionadas. La rápida expansión de las fábricas ha superado el proceso de formación, dejando algunas líneas nuevas subutilizadas mientras se certifica al personal. El tiempo de inactividad no programado de la litografía ultravioleta extrema erosiona inmediatamente la utilización de la fábrica y los márgenes de beneficio, haciendo que el desarrollo de la fuerza laboral sea tan crítico como el gasto de capital en la planificación por debajo de los 3 nm.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Nodos Avanzados Capturan el Crecimiento Premium

En 2025, el nodo de 28 nm generó el 59,45% de los ingresos, anclando el tamaño del mercado de fundición de semiconductores para dispositivos de alto volumen y sensibles al costo. Los nodos más finos que 10 nm, aunque menores en volumen de envíos, producirán una CAGR del 9,05% hasta 2031, reflejando el impulso de la IA y la computación de alto rendimiento. La combinación de ingresos se bifurca por tanto: los nodos maduros aseguran flujos de caja predecibles en los sectores automotriz e industrial, mientras que los nodos de vanguardia exigen precios y márgenes premium.

La disciplina en el gasto de capital sigue siendo fundamental. TSMC inicia la producción de riesgo de 2 nm en 2025, atrayendo pagos anticipados de clientes de teléfonos inteligentes y aceleradores. Intel y Samsung responden con cronogramas de transistores de compuerta envolvente de 1,4 nm y 2 nm, intensificando las carreras de capital. Mientras tanto, los nodos de 16 nm y 14 nm salvan las brechas de costo-rendimiento para el silicio de redes. Los nodos heredados de 65 nm y superiores aún sirven a diseños analógicos y de radiofrecuencia con largos ciclos de vida, manteniendo las fábricas en funcionamiento con una utilización saludable incluso cuando la demanda de teléfonos inteligentes se suaviza.

Por Tamaño de Oblea: La Producción de 300 mm Impulsa el Liderazgo en Costos

La transición a herramientas de 300 mm aumentó la producción de dados por ciclo y redujo el desperdicio por pérdida en los bordes, permitiendo que el segmento capturara el 68,10% de la participación del mercado de fundición de semiconductores en 2025. El crecimiento persiste a una CAGR del 9,42% a medida que las nuevas fábricas seleccionan equipos de 300 mm por defecto para cualquier nodo por debajo de los 40 nm. En contraste, los 200 mm permanecen arraigados en los sistemas microelectromecánicos, el nitruro de galio de potencia y el analógico de nicho, donde la geometría o la química complica la migración a 300 mm.

Las economías de escala son marcadas. Una fábrica de 300 mm que alcanza 100.000 obleas por mes puede reducir el costo por dado en un 30% en comparación con los 200 mm una vez totalmente depreciada. Sin embargo, la tarifa de entrada de entre 15.000 y 20.000 millones de USD restringe a los nuevos participantes, reforzando la ventaja de los actores establecidos. Las líneas especializadas de 150 mm persisten para productos de carburo de silicio, arseniuro de galio y fotónica que dependen de sustratos exóticos.

Por Modelo de Negocio de Fundición: Dominio de Solo Fundición ante el Desafío de los Fabricantes de Dispositivos Integrados

Los especialistas en solo fundición como TSMC, UMC y GlobalFoundries registraron el 78,85% de los ingresos de 2025 en el mercado de fundición de semiconductores, monetizando la habilitación de diseño, la portabilidad de procesos y las fortalezas en tiempo de rendimiento. Sin embargo, los servicios de fundición de fabricantes de dispositivos integrados crecen a una CAGR del 8,72% a medida que Intel, Samsung y Texas Instruments abren capacidad excedente a clientes externos. Los clientes que buscan redundancia en la cadena de suministro dividen cada vez más los volúmenes entre socios de solo fundición y fabricantes de dispositivos integrados, diluyendo las dependencias históricas de fuente única.

Las empresas fab-lite mantienen una capacidad interna limitada para protección y creación de prototipos mientras externalizan las ejecuciones masivas, pero este modelo enfrenta costos crecientes de máscaras que a menudo favorecen la externalización total. A largo plazo, los clientes pueden sopesar los sitios de fabricantes de dispositivos integrados geopolíticamente seguros frente al liderazgo en nodos de solo fundición, reconfigurando los flujos de contratos con cada generación tecnológica.

Por Aplicación: La Escala de la Electrónica de Consumo se Encuentra con el Potencial Automotriz

Los teléfonos inteligentes, las computadoras personales y los dispositivos portátiles absorbieron el 70,95% de la producción de obleas en 2025, dentro del mercado de fundición de semiconductores, pero el crecimiento unitario se está estabilizando a medida que los ciclos de reemplazo se alargan. El silicio automotriz se expande a una CAGR del 8,55% hasta 2031, requiriendo señal mixta, potencia, seguridad y cómputo de IA en una única plataforma de vehículo. Este crecimiento promete acuerdos de suministro de varias décadas porque los programas de vehículos duran más que los dispositivos electrónicos de consumo.

Los sensores industriales de IoT y las puertas de enlace de borde impulsan una demanda constante en nodos maduros, mientras que los aceleradores de centros de datos consumen lotes de 3 nm de alto margen. El sector aeroespacial, de defensa y médico sigue siendo un nicho pero con márgenes positivos debido al rigor de calificación y la larga vida útil del producto. Dicha diversidad aísla los ingresos de la fundición de la volatilidad de cualquier mercado final único.

Análisis Geográfico

Asia-Pacífico capturó el 22,65% de los ingresos del mercado global de fundición de semiconductores en 2025 y está encaminada a una CAGR del 8,44% hasta 2031, impulsada por la incomparable densidad de nodos avanzados de Taiwán y los ecosistemas de integración vertical de Corea del Sur. Los ingresos del segundo trimestre de 2025 de Taiwán de 28,87 mil millones de USD subrayan la escala de producción de la región. SMIC de China se concentra en los 28 nm y superiores en medio de restricciones a las herramientas de exportación, mientras que Malasia y Singapur refuerzan la profundidad en ensamblaje y pruebas a pesar de las normas de cumplimiento más estrictas de Estados Unidos.

América del Norte está resurgiendo como un centro de fabricación bajo la Ley CHIPS, con inauguraciones en Arizona, Ohio y Nueva York que añaden capacidad tanto de clase 5 nm como en nodos maduros. Las subvenciones federales reducen el riesgo de proyectos de miles de millones de dólares, y las compensaciones de defensa garantizan cargas de referencia. Europa se centra en el grado automotriz y el analógico de especialidad, aprovechando el clúster automotriz de Alemania y la destreza en litografía de los Países Bajos. Los fondos de la Unión Europea, aunque menores que los paquetes de Estados Unidos, apuntan a duplicar la producción regional para 2030.

India, Oriente Medio y bolsas de África están reclamando su lugar a través de incentivos en ensamblaje, pruebas y servicios de diseño. El programa de 10 mil millones de USD de India atrajo los planes de planta de ensamblaje, prueba, marcado y empaquetado de 2,75 mil millones de USD de Micron y los planes de fábrica en terreno virgen de 11 mil millones de USD de Tata, apuntando a una demanda interna que se acerca a los 100.000-110.000 millones de USD para 2030. Los países del Golfo exploran fundiciones para la diversificación económica, pero las limitaciones de agua y las brechas de habilidades moderan la velocidad. Colectivamente, las nuevas geografías apuntan a acortar las cadenas de suministro y protegerse de los impactos geopolíticos.

Panorama Competitivo

El sector está muy concentrado: TSMC tiene aproximadamente una participación del 60%, Samsung alrededor del 18%, con GlobalFoundries, UMC y SMIC completando los cinco primeros. Los precios de las fábricas de 20 mil millones de USD y los plazos de entrega de herramientas de dos años disuaden a los nuevos participantes. La competencia se manifiesta, por tanto, en la cadencia de nodos, la densidad de defectos y la amplitud del empaquetado avanzado, en lugar de en la reducción de precios.

Estratégicamente, los líderes se dividen en dos grupos. TSMC, Samsung e Intel compiten por la supremacía por debajo de los 2 nm, cada uno combinando la investigación y desarrollo de procesos con ecosistemas de empaquetado 2,5D/3D. Las empresas de nivel medio como Tower, X-FAB y Vanguard se especializan en chips analógicos, de radiofrecuencia y de potencia donde el volumen es menor pero las barreras de calificación protegen los precios. Los operadores de nicho atraen a clientes fab-lite y empresas emergentes a través de portales de fundición como servicio que agilizan los ciclos de diseño hasta la transferencia de datos.

Las alianzas recientes subrayan el cambio. Los acuerdos de Intel con Arm y MediaTek aseguran un flujo temprano de proyectos para Intel Foundry Services, desafiando a los actores establecidos de solo fundición. Samsung se asocia con AMD en unidades de procesamiento gráfico de transistores de compuerta envolvente para cargar sus rampas de 2 nm, mientras que TSMC aprovecha el pago anticipado plurianual de Apple para financiar la exploración de 1 nm. Las carteras de patentes se utilizan como arma para defender los ecosistemas de kits de diseño y generar regalías de licencias cruzadas, aumentando los costos de cambio para los clientes.

Líderes de la Industria de Fundición de Semiconductores

Taiwan Semiconductor Manufacturing Company (TSMC) Limited

Globalfoundries Inc.

United Microelectronics Corporation (UMC)

Semiconductor Manufacturing International Corporation

Samsung Electronics Co. Ltd (Samsung Foundry)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: TSMC registró ingresos de 28,87 mil millones de USD en el segundo trimestre de 2025, un aumento del 38,6% interanual impulsado por la demanda de nodos de 7 nm e inferiores relacionada con la IA.

- Junio de 2025: India lanzó un Plan de Fabricación de Componentes Electrónicos de 2.700 millones de USD, con previsiones de inversiones de 7.100 millones de USD.

- Abril de 2025: Taiwán publicó su Política Estratégica de Semiconductores 2025 para reforzar la investigación y desarrollo en nodos avanzados en medio de tensiones geopolíticas.

- Marzo de 2025: El Departamento de Comercio de Estados Unidos otorgó 285 millones de USD para lanzar el Instituto CHIPS Manufacturing USA en Carolina del Norte.

Alcance del Informe del Mercado Global de Fundición de Semiconductores

Una fundición de semiconductores, también llamada fábrica y planta de fabricación, se refiere a una fábrica donde se fabrican dispositivos, como circuitos integrados. Tanto las fundiciones de solo fundición (fundiciones que no ofrecen productos propios) como los fabricantes de dispositivos integrados (actores que diseñan y producen sus propios productos) se consideran parte del estudio.

El estudio rastrea los ingresos acumulados de las fundiciones de semiconductores utilizadas en todas las aplicaciones. Asimismo, se han considerado los ingresos acumulados de los proveedores de fundición de semiconductores junto con el impacto de la COVID-19 en la proyección del mercado.

El Mercado de Fundición de Semiconductores está segmentado por Nodo Tecnológico (10/7/5 nm, 16/14 nm, 20 nm, 28 nm, 45/40 nm, 65 nm y otros nodos tecnológicos), por Aplicación (Electrónica de Consumo y Comunicaciones, Automotriz, Industrial, Computación de Alto Rendimiento y otras aplicaciones) y por Geografía (América del Norte, Europa, Oriente Medio y África, y Asia-Pacífico). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y superiores |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Solo fundición |

| Servicios de Fundición IDM |

| Fab-lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo | |

| 16/14 nm | ||

| 20 nm | ||

| 28 nm | ||

| 45/40 nm | ||

| 65 nm y superiores | ||

| Por Tamaño de Oblea | 300 mm | |

| 200 mm | ||

| ≤150 mm | ||

| Por Modelo de Negocio de Fundición | Solo fundición | |

| Servicios de Fundición IDM | ||

| Fab-lite | ||

| Por Aplicación | Electrónica de Consumo y Comunicaciones | |

| Automotriz | ||

| Industrial e IoT | ||

| Computación de Alto Rendimiento | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fundición de semiconductores en 2031?

Se prevé que el mercado alcance los 266,56 mil millones de USD en 2031, aumentando desde los 184,78 mil millones de USD en 2026.

¿Qué nodo tecnológico crece más rápido hasta 2031?

Los nodos por debajo de los 10 nm están preparados para una CAGR del 9,05%, impulsados por la demanda de IA y computación de alto rendimiento.

¿Qué tan grande es el segmento de obleas de 300 mm en la actualidad?

Los 300 mm capturaron el 68,10% de los ingresos de 2025 y continúan registrando el mayor crecimiento a una CAGR del 9,42%.

¿Por qué los servicios de fundición de fabricantes de dispositivos integrados se están expandiendo rápidamente?

Los fabricantes integrados están abriendo capacidad excedente a clientes externos, impulsando este segmento a una CAGR del 8,72%.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico sigue siendo la de más rápido crecimiento, avanzando a una CAGR del 8,44% hasta 2031 mientras mantiene el liderazgo.

¿Cuál es la principal restricción que enfrenta la expansión por debajo de los 3 nm?

La escasez de talento calificado en el mantenimiento de litografía ultravioleta extrema arriesga tiempos de inactividad y pérdidas de rendimiento en las fábricas avanzadas.

Última actualización de la página el: