Tamaño y Participación del Mercado de Semiconductores Fabless

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 270.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 530.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.37% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Semiconductores Fabless por Mordor Intelligence

El tamaño del mercado de semiconductores fabless alcanzó los USD 270,87 mil millones en 2025 y se proyecta que aumente a USD 530,08 mil millones para 2030, creciendo a una CAGR del 14,37%. La creciente demanda de cómputo de inteligencia artificial generativa, electrónica de potencia para vehículos eléctricos y chips de conectividad de próxima generación mantiene el flujo de capital hacia casas de diseño especializadas que dependen de fundiciones externas para escalar. La estrecha integración de bloques de propiedad intelectual, el empaquetado de chiplets y la co-optimización de hardware y software han transformado a las empresas fabless en el principal motor de innovación de la cadena de valor de semiconductores en su conjunto. La creciente complejidad de las cargas de trabajo de inteligencia artificial está acelerando la migración a nodos por debajo de 7 nm y el empaquetado avanzado 2.5D, mientras que los programas de subsidios nacionales están fomentando centros de diseño regionales. Al mismo tiempo, la geopolítica de la cadena de suministro y los nuevos mandatos de seguridad automotriz están redefiniendo los plazos de calificación de clientes e intensificando la carrera por la capacidad de fundición a largo plazo.

Conclusiones Clave del Informe

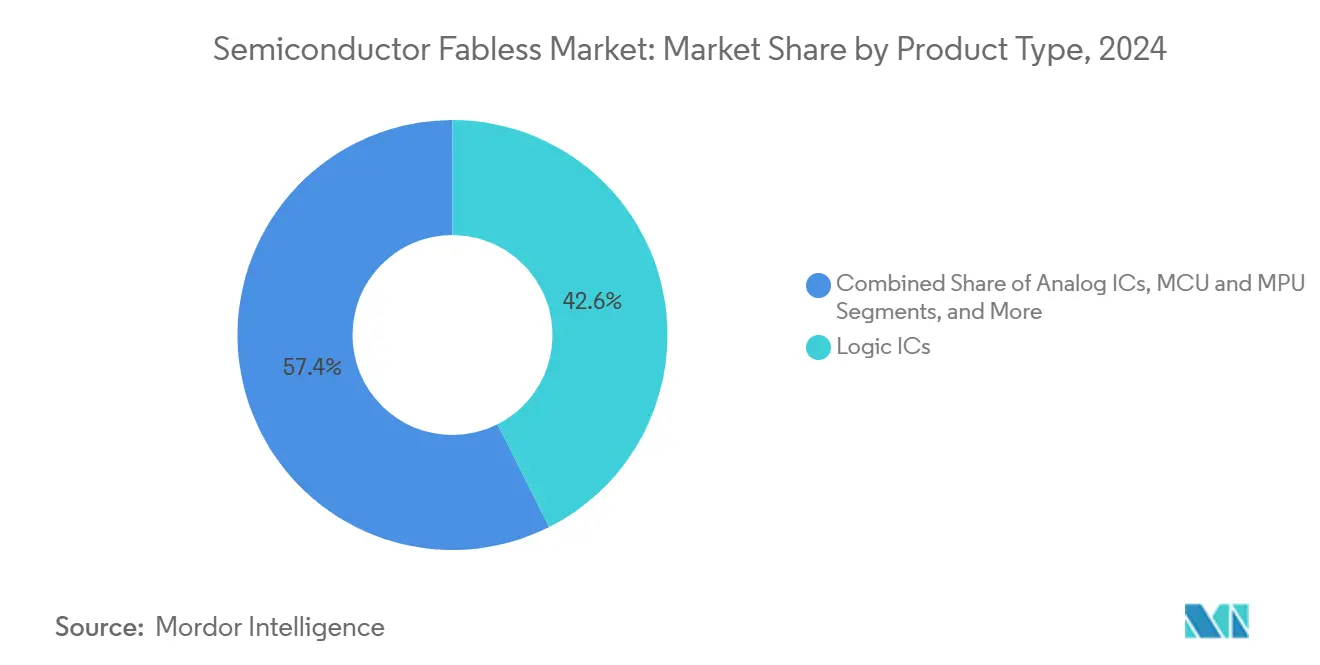

- Por tipo de producto, los CI lógicos lideraron el mercado de semiconductores fabless con una participación del 42,58% en 2024 y se proyecta que se expandan a una CAGR del 15,28% hasta 2030.

- Por aplicación de uso final, la electrónica móvil y de consumo representó el 38,63% del tamaño del mercado de semiconductores fabless en 2024; sin embargo, las cargas de trabajo de centros de datos y la nube crecen más rápido a una CAGR del 15,49% hasta 2030.

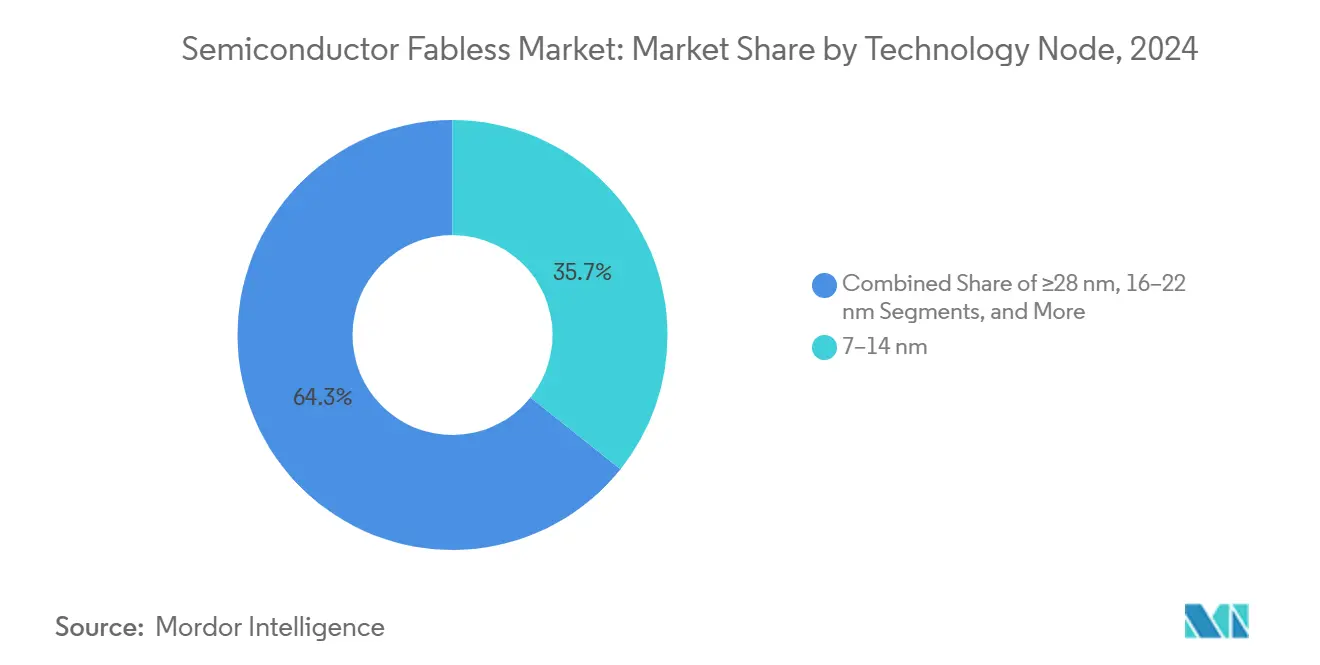

- Por nodo tecnológico, la clase de 7-14 nm mantuvo una participación de ingresos del 35,73% del mercado de semiconductores fabless en 2024, mientras que se espera que los diseños por debajo de 7 nm crezcan a una CAGR del 16,28% a medida que aumenta la demanda de inteligencia artificial y computación de alto rendimiento.

- Por tipo de cliente, los OEM de nivel 1 representaron el 46,29% de la demanda del mercado de semiconductores fabless en 2024; los fabricantes de sistemas emergentes mostraron el mayor impulso, con una CAGR del 14,72% hasta 2030.

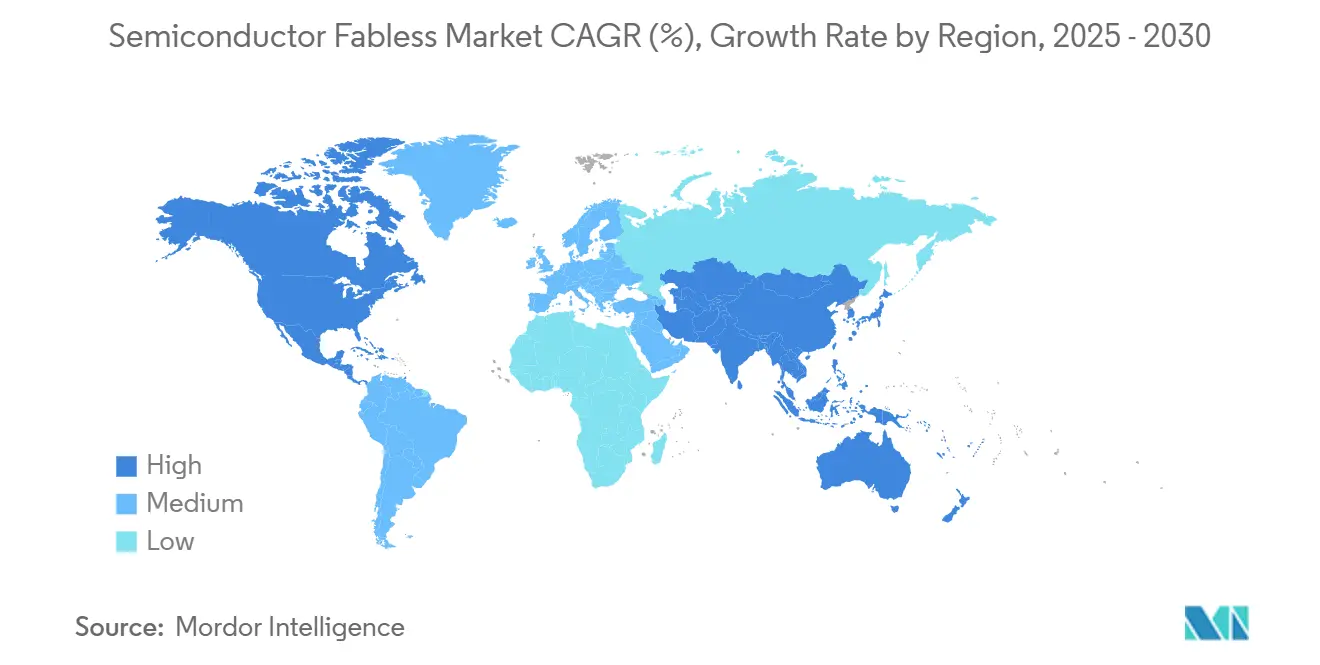

- Por geografía, Asia Pacífico mantuvo una participación de ingresos del 54,01% del mercado de semiconductores fabless en 2024, mientras que América del Norte está preparada para el crecimiento más rápido, con una CAGR del 14,39% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semiconductores Fabless

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Súper Ciclo de Cómputo de IA Generativa Impulsa la Demanda de CI Lógicos de Alta Gama | 2.60% | Global, liderado por América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Expansión del Contenido de Semiconductores Automotrices en Plataformas de VE y ADAS | 2.20% | Global, con mayor fuerza en China, Europa, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| La Transición a 5G y Wi-Fi 7 Incrementa los Volúmenes de CI de Front-End de RF | 1.90% | Global, particularmente en mercados avanzados de telefonía móvil y redes | Corto plazo (≤ 2 años) |

| Los Subsidios Gubernamentales Tipo CHIPS Aceleran los Centros Regionales de Diseño | 1.50% | Global, liderado por EE. UU., Europa, Corea del Sur, Japón e India | Mediano plazo (2-4 años) |

| El Ecosistema de Código Abierto RISC-V Reduce las Barreras de Entrada para Nuevas Casas de Diseño | 1.20% | Global, con rápida adopción en Asia-Pacífico, Europa y América del Norte | Largo plazo (≥ 4 años) |

| La Adopción de Herramientas EDA Impulsadas por IA Reduce el Tiempo y el Costo de Tape-Out | 1.00% | Global, concentrado en ecosistemas avanzados de diseño de semiconductores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Superciclo de Cómputo de Inteligencia Artificial Generativa que Impulsa la Demanda de CI Lógicos de Alta Gama

Los despliegues empresariales de servicios de modelos de lenguaje de gran escala están redefiniendo la arquitectura de los centros de datos, canalizando presupuestos hacia procesadores específicos de dominio, aceleradores de tensores y chiplets de memoria de alto ancho de banda. SEMI proyecta que el silicio para inteligencia artificial consumirá el 35% de la capacidad total de obleas de vanguardia para 2026, lo que lleva a los líderes fabless a asegurar acuerdos de fundición plurianuales para proteger su suministro por debajo de 5 nm.[1]SEMI, "Demanda de Obleas de Vanguardia para Inteligencia Artificial," semi.org La presión competitiva ahora depende de carteras de propiedad intelectual que cubren núcleos optimizados para transformadores, aritmética de baja precisión y tejidos de interconexión en chip. Estos requisitos favorecen a las empresas capaces de co-diseñar hardware con pilas de software, consolidando aún más al mercado de semiconductores fabless como el marcador de ritmo para la innovación en inteligencia artificial.

Expansión del Contenido de Semiconductores Automotrices en Plataformas de Vehículos Eléctricos y ADAS

Los vehículos eléctricos de batería y los sistemas de asistencia al conductor de Nivel 2 y superiores continúan aumentando el valor del silicio por automóvil. La Asociación de la Industria de Semiconductores estima que los semiconductores automotrices registrarán un crecimiento anual de dos dígitos hasta 2029, impulsado por dispositivos de potencia de banda ancha amplia y sistemas en chip conformes con la seguridad funcional. Los proveedores fabless ocupan nichos clave en diseños de gestión de baterías, controladores de dominio y fusión de sensores, ganando negocios a los proveedores de nivel 1 tradicionales que carecen de reutilización ágil de propiedad intelectual. Los largos ciclos de calificación y la documentación ISO 26262 crean costos de cambio, consolidando los diseños ganadores y reforzando la trayectoria ascendente del mercado de semiconductores fabless.

La Transición a 5G y Wi-Fi 7 Incrementa los Volúmenes de CI de Interfaz de Radiofrecuencia

El avance hacia el espectro de 6 GHz y de onda milimétrica exige bancos de filtros intrincados, líneas de amplificadores de potencia y controladores de seguimiento de envolvente. Los especialistas fabless en radiofrecuencia están aprovechando los procesos de nitruro de galio y arseniuro de galio para ofrecer mayor eficiencia a frecuencias elevadas. El consiguiente aumento en la lista de materiales tanto en teléfonos inteligentes como en puntos de acceso empresariales añade una nueva capa de ingresos, particularmente en los centros de fabricación de Asia Pacífico donde se realiza la mayor parte del ensamblaje final. Estas dinámicas mantienen a las casas de radiofrecuencia y señal mixta como parte integral de la narrativa de crecimiento del mercado de semiconductores fabless.

Subsidios Gubernamentales Similares a CHIPS que Aceleran los Centros de Diseño Regionales

La Ley CHIPS y de Ciencia de América del Norte reserva USD 52 mil millones para fabricación doméstica y subvenciones de investigación y desarrollo, mientras que la Ley Europea de Chips asigna EUR 43 mil millones (USD 48,6 mil millones) para fortalecer la seguridad del suministro continental. Los subsidios reducen las barreras de entrada para las empresas emergentes e impulsan a las multinacionales a establecer centros de diseño satelitales, extendiendo la red del mercado de semiconductores fabless más allá de su núcleo histórico en Asia Pacífico. A largo plazo, se espera que las huellas de investigación y desarrollo distribuidas eleven los grupos de talento regionales y diversifiquen la exposición al riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Capacidad de Empaquetado Avanzado | -1.7% | Global, con restricciones agudas en Asia Pacífico | Mediano plazo (2-4 años) |

| Controles de Exportación Geopolíticos que Limitan el Acceso a Nodos de Fundición <7 nm | -2.3% | China principalmente, con efectos secundarios en las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Déficit de Talento en Diseño y Aumento de los Costos Laborales | -1.2% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Creciente Carga de Diseño para la Confiabilidad en SoC Automotrices y Médicos | -0.9% | Global, con concentración en regiones con fuerte presencia automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Capacidad de Empaquetado Avanzado

ASE Group informa que la utilización de interposers 2.5D y el empaquetado a nivel de oblea de tipo fan-out se mantiene por encima del 95%, con plazos de entrega que se extienden más allá de seis meses. Los aceleradores de inteligencia artificial y los procesadores de red basados en chiplets requieren estos formatos, por lo que las escaseces se traducen en disputas de asignación y precios premium. Las empresas fabless que carecen de líneas reservadas de forma cautiva deben rediseñar en torno a paquetes menos avanzados o retrasar las rampas de producción, recortando el potencial de ingresos inmediatos para el mercado de semiconductores fabless.

Controles de Exportación Geopolíticos que Limitan el Acceso a Nodos de Fundición <7 nm

Las regulaciones de los Estados Unidos promulgadas en 2024 restringen la venta de equipos de litografía ultravioleta extrema y licencias de software de diseño avanzado a ciertas entidades chinas.[2]Centro de Estudios Estratégicos e Internacionales, "Implicaciones de los Controles de Exportación de los Estados Unidos sobre los Nodos Avanzados," csis.org El acceso restringido dificulta la paridad competitiva en computación de alto rendimiento y dispositivos de inteligencia artificial en el borde, segmentando el mercado de semiconductores fabless en dos estratos tecnológicos. Los actores globales continúan avanzando hacia 3 nm y por debajo, mientras que las empresas chinas afectadas escalan volúmenes en nodos maduros, intensificando la competencia de precios en los segmentos heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los CI Lógicos Sostenido por la Aceleración de la Inteligencia Artificial

Los ingresos por CI lógicos representaron la mayor parte del mercado de semiconductores fabless en 2024 con un 42,58%. La CAGR del 15,28% del segmento hasta 2030 supera a todas las demás categorías de productos a medida que se dispara la demanda de aceleradores específicos de dominio, FPGA integrados y chiplets heterogéneos. La orientación hacia la inferencia de transformadores, coprocesadores de enclave seguro y SerDes de alta velocidad fomenta largos compromisos de diseño y bibliotecas de propiedad intelectual diferenciadas.

Las categorías de CI analógicos, MCU y MPU siguen siendo vitales para la gestión de energía y el control en el borde, pero crecen a tasas más moderadas. Las casas de diseño de radiofrecuencia y señal mixta se benefician de los despliegues de 5G y Wi-Fi 7, aunque no pueden igualar la trayectoria explosiva de la lógica centrada en inteligencia artificial. En general, el cambio en la combinación de productos garantiza que el mercado de semiconductores fabless reciba una proporción creciente de sus ingresos de innovaciones lógicas, reforzando la dependencia de los nodos de vanguardia.

Por Aplicación de Uso Final: El Impulso de los Centros de Datos Compensa la Madurez del Mercado Móvil

La electrónica móvil y de consumo siguió siendo el grupo de aplicaciones más grande, representando el 38,63% de los ingresos de 2024; sin embargo, los crecientes intervalos de reemplazo de teléfonos inteligentes están moderando el crecimiento unitario. En contraste, los operadores de hiperescala y los proveedores empresariales de Infraestructura como Servicio están invirtiendo presupuestos de dos dígitos en clústeres de entrenamiento de inteligencia artificial, impulsando la demanda de centros de datos a una CAGR del 15,49%.

El perfil de precio de venta promedio más alto de los aceleradores de clase servidor amplifica el apalancamiento de ingresos, ayudando al mercado de semiconductores fabless a capturar un valor desproporcionado por unidad enviada. Los diseños ganadores en automoción para inversores de accionamiento eléctrico y controladores ADAS amplían la base de clientes, mientras que los requisitos industriales y médicos añaden flujos más pequeños pero estables anclados por largos ciclos de vida de productos y estrictas necesidades de certificación.

Por Nodo Tecnológico: Los Nodos por Debajo de 7 nm Exigen Precios Premium

La ventana de rango medio de 7-14 nm mantuvo una participación de ingresos del 35,73% en 2024, gracias a estructuras de costos maduras y un rendimiento adecuado para muchos dispositivos de consumo. Aun así, el tamaño del mercado de semiconductores fabless vinculado a procesos por debajo de 7 nm crece más rápido, respaldado por una CAGR del 16,28% a medida que las cargas de trabajo de inteligencia artificial y gráficos migran a la litografía ultravioleta extrema.

Los fabricantes de chips que operan en 28 nm y superiores continúan atendiendo nichos de analógico de potencia, IoT de conectividad y microcontroladores automotrices; sin embargo, la presión de precios y la competencia por capacidad reducen el margen al alza. La estrategia de asignación, por lo tanto, gira en torno a asegurar obleas por debajo de 7 nm para lógica crítica de rendimiento, mientras se mantienen posiciones de volumen en nodos maduros para diseños sensibles al costo.

Por Tipo de Cliente: Dominio de los OEM de Nivel 1 con el Ascenso de Competidores de Nicho

Los OEM de sistemas de nivel 1 adquirieron el 46,29% de la producción fabless en 2024 y se espera que se expandan a una CAGR del 14,72% durante el período de pronóstico. Los acuerdos de abastecimiento a largo plazo, las hojas de ruta de co-desarrollo y los laboratorios de validación conjunta anclan estas relaciones. Los OEM emergentes y las empresas emergentes verticales, particularmente en robótica y cámaras de inteligencia artificial en el borde, ganan posiciones al enfocarse en cargas de trabajo especializadas que los titulares a menudo pasan por alto.

Las agencias gubernamentales y de defensa aumentan su participación en la demanda de semiconductores seguros y producidos a nivel nacional. En general, la diversificación de la combinación de clientes apoya la resiliencia, pero también obliga al mercado de semiconductores fabless a dominar una gama más amplia de marcos de cumplimiento y compromisos de longevidad.

Análisis Geográfico

Asia Pacífico generó el 54,01% de los ingresos del mercado de semiconductores fabless en 2024, aprovechando sus densos clústeres de fabricación, las maduras relaciones con los servicios de fabricación electrónica y la proximidad a las líneas de ensamblaje de dispositivos de consumo. Taiwán y Corea del Sur suministran la mayoría de las obleas por debajo de 5 nm, mientras que Japón expande los procesos especiales y la capacidad de empaquetado 3D para reequilibrar la exposición estratégica. China acelera la inversión doméstica en líneas de 14 nm y 28 nm en medio de los vientos en contra de los controles de exportación, impulsando a las empresas fabless locales a apuntar a diseños de inteligencia artificial de rango medio e IoT industrial.

Se proyecta que el mercado de semiconductores fabless de América del Norte crezca a una CAGR del 14,39%, impulsado por los incentivos de la Ley CHIPS, un sólido ecosistema de software e inversión en nube de hiperescala. Los proyectos de fundición en Arizona, Texas y Nueva York prometen ciclos más cortos de prototipo a producción, mejorando la certeza de la cadena de suministro para contratos automotrices, aeroespaciales y de defensa. Además, la activa financiación de capital de riesgo en torno a bloques de cómputo RISC-V y empresas emergentes de CI fotónicos amplía el grupo de diseño doméstico.

Europa tiene una participación modesta pero captura nichos premium en electrónica automotriz, automatización de fábricas y soluciones de identificación segura. El esquema de financiación de EUR 43 mil millones (USD 50,09 mil millones) de la Ley Europea de Chips respalda nuevas líneas piloto de 2 nm y centros de investigación aplicada, con el objetivo de duplicar la huella de semiconductores del continente a lo largo del horizonte de pronóstico.[3]Comisión Europea. "Implementación de la Ley Europea de Chips," digital-strategy.ec.europa.eu La volatilidad de los precios de la energía y la escasez de talento siguen siendo restricciones; sin embargo, las asociaciones con fundiciones de los Estados Unidos y Asia ayudan a mitigar las brechas de capacidad inmediatas.

Panorama Competitivo

Los cinco principales proveedores fabless controlan aproximadamente el 35% de los ingresos globales, lo que otorga al mercado de semiconductores fabless un perfil de concentración moderado. Qualcomm y Broadcom mantienen su escala a través de adquisiciones estratégicas y carteras de propiedad intelectual de extremo a extremo que abarcan bloques de conectividad, inteligencia artificial y seguridad. NVIDIA, AMD y Marvell profundizan sus vínculos con fundiciones con sede en Taiwán para acceder a nodos avanzados, mientras que Samsung Foundry y GlobalFoundries añaden diversidad geográfica.

Los especialistas de nivel medio se abren paso en nichos de módulos de interfaz de radiofrecuencia, controladores de dominio automotriz y dispositivos de potencia industrial, a menudo apoyándose en plataformas de proceso diferenciadas como el carburo de silicio o el nitruro de galio. Los núcleos RISC-V de código abierto reducen las barreras de entrada para las empresas emergentes enfocadas en computación personalizada de bajo consumo. El auge de los estándares de chiplets permite a las pequeñas casas de diseño participar en paquetes heterogéneos ensamblados por líderes del ecosistema, democratizando así la innovación al tiempo que amplifica la complejidad de la coordinación de la cadena de suministro.

Los ciclos de calificación más largos en los segmentos automotriz y médico recompensan a las empresas con historial en ISO 26262 o ISO 13485, elevando las barreras para los nuevos participantes. En consecuencia, la ventaja competitiva depende de una combinación de amplitud de propiedad intelectual, asociaciones de empaquetado y capacidad de cumplimiento, sustentando una competencia dinámica pero ordenada dentro del mercado de semiconductores fabless.

Líderes de la Industria de Semiconductores Fabless

-

NVIDIA Corporation

-

Qualcomm Incorporated

-

Broadcom Inc.

-

Advanced Micro Devices Inc.

-

MediaTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Qualcomm y Samsung Foundry han firmado un acuerdo de USD 8,2 mil millones a cinco años para asegurar capacidad de 3 nm para los próximos procesadores Snapdragon de inteligencia artificial.

- Septiembre de 2025: Broadcom cerró su adquisición de USD 12,8 mil millones de la división de seguridad empresarial de Symantec, combinando módulos de seguridad de hardware con ASIC de redes.

- Agosto de 2025: MediaTek presentó el Dimensity 9500, un buque insignia de inteligencia artificial integrado construido sobre el nodo mejorado de 3 nm de TSMC con un aumento del 45% en el rendimiento de inferencia.

- Julio de 2025: AMD presentó los aceleradores de centros de datos MI350, fabricados en 3 nm y empaquetados con chiplets 2.5D, orientados a cargas de trabajo de entrenamiento de aprendizaje profundo.

Alcance del Informe Global del Mercado de Semiconductores Fabless

| CI Analógicos |

| CI Lógicos |

| MCU y MPU |

| CI de Radiofrecuencia y Señal Mixta |

| Electrónica Móvil y de Consumo |

| Centro de Datos y Computación en la Nube |

| Automotriz y Transporte |

| Industrial y Médico |

| ≥28 nm |

| 16–22 nm |

| 7–14 nm |

| <7 nm |

| OEM de Sistemas de Nivel 1 |

| OEM de Dispositivos Emergentes |

| Empresas de Licenciamiento de Propiedad Intelectual y Servicios de Diseño |

| Agencias Gubernamentales y de Defensa |

| Infraestructura de Escritorio Virtual (VDI) |

| Virtualización de Aplicaciones |

| Virtualización de Sesiones / Servicios de Terminal |

| Gestión y Monitoreo de Acceso |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | CI Analógicos | |

| CI Lógicos | ||

| MCU y MPU | ||

| CI de Radiofrecuencia y Señal Mixta | ||

| Por Industria de Uso Final | Electrónica Móvil y de Consumo | |

| Centro de Datos y Computación en la Nube | ||

| Automotriz y Transporte | ||

| Industrial y Médico | ||

| Por Nodo Tecnológico | ≥28 nm | |

| 16–22 nm | ||

| 7–14 nm | ||

| <7 nm | ||

| Por Tipo de Cliente | OEM de Sistemas de Nivel 1 | |

| OEM de Dispositivos Emergentes | ||

| Empresas de Licenciamiento de Propiedad Intelectual y Servicios de Diseño | ||

| Agencias Gubernamentales y de Defensa | ||

| Por Tecnología | Infraestructura de Escritorio Virtual (VDI) | |

| Virtualización de Aplicaciones | ||

| Virtualización de Sesiones / Servicios de Terminal | ||

| Gestión y Monitoreo de Acceso | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de semiconductores fabless en 2025?

El tamaño del mercado de semiconductores fabless se sitúa en USD 270,87 mil millones en 2025.

¿Cuál es la CAGR esperada para los ingresos por diseño de chips fabless hasta 2030?

Se proyecta que los ingresos se expandan a una CAGR del 14,37% entre 2025 y 2030.

¿Qué categoría de producto contribuye más a los ingresos fabless?

Los CI lógicos contribuyen con la mayor participación, representando el 42,58% de las ventas de 2024.

¿Qué región geográfica crece más rápido?

América del Norte lidera el crecimiento con una CAGR proyectada del 14,39% hasta 2030, impulsada por los incentivos de la Ley CHIPS.

¿Por qué la capacidad de empaquetado avanzado es una preocupación para las empresas fabless?

La utilización de los formatos 2.5D y fan-out supera el 95%, lo que genera plazos de entrega de seis meses y precios premium.

¿Qué papel desempeñan los programas de subsidios gubernamentales en el sector?

Los incentivos similares a CHIPS en los Estados Unidos y Europa reducen las barreras de entrada y fomentan los centros de diseño regionales, ayudando a diversificar la cadena de suministro.

Última actualización de la página el: