Tamaño y Cuota del Mercado de Semiconductores para Electrónica de Consumo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

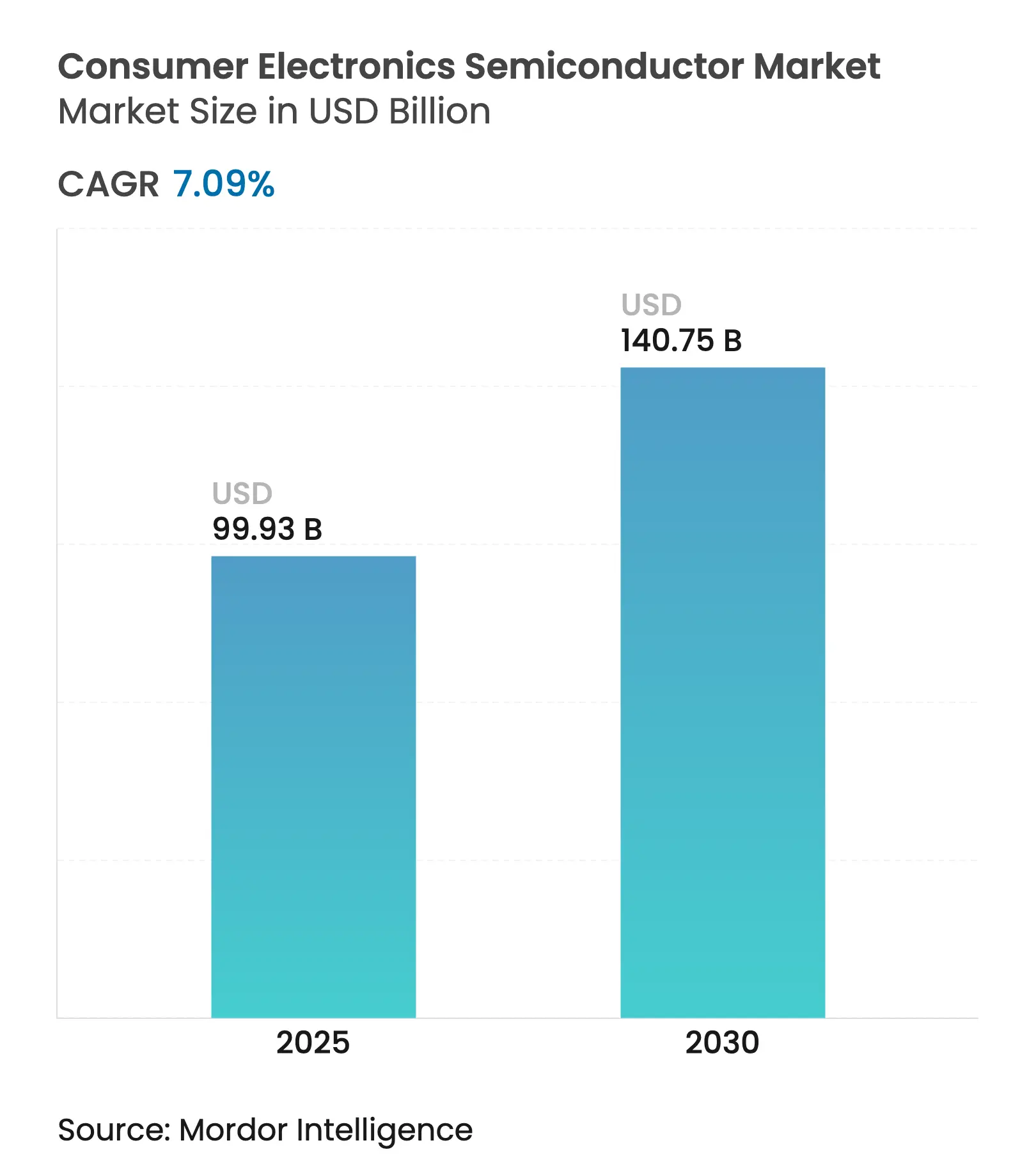

| Tamaño del Mercado (2025) | 99.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 140.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.09% CAGR |

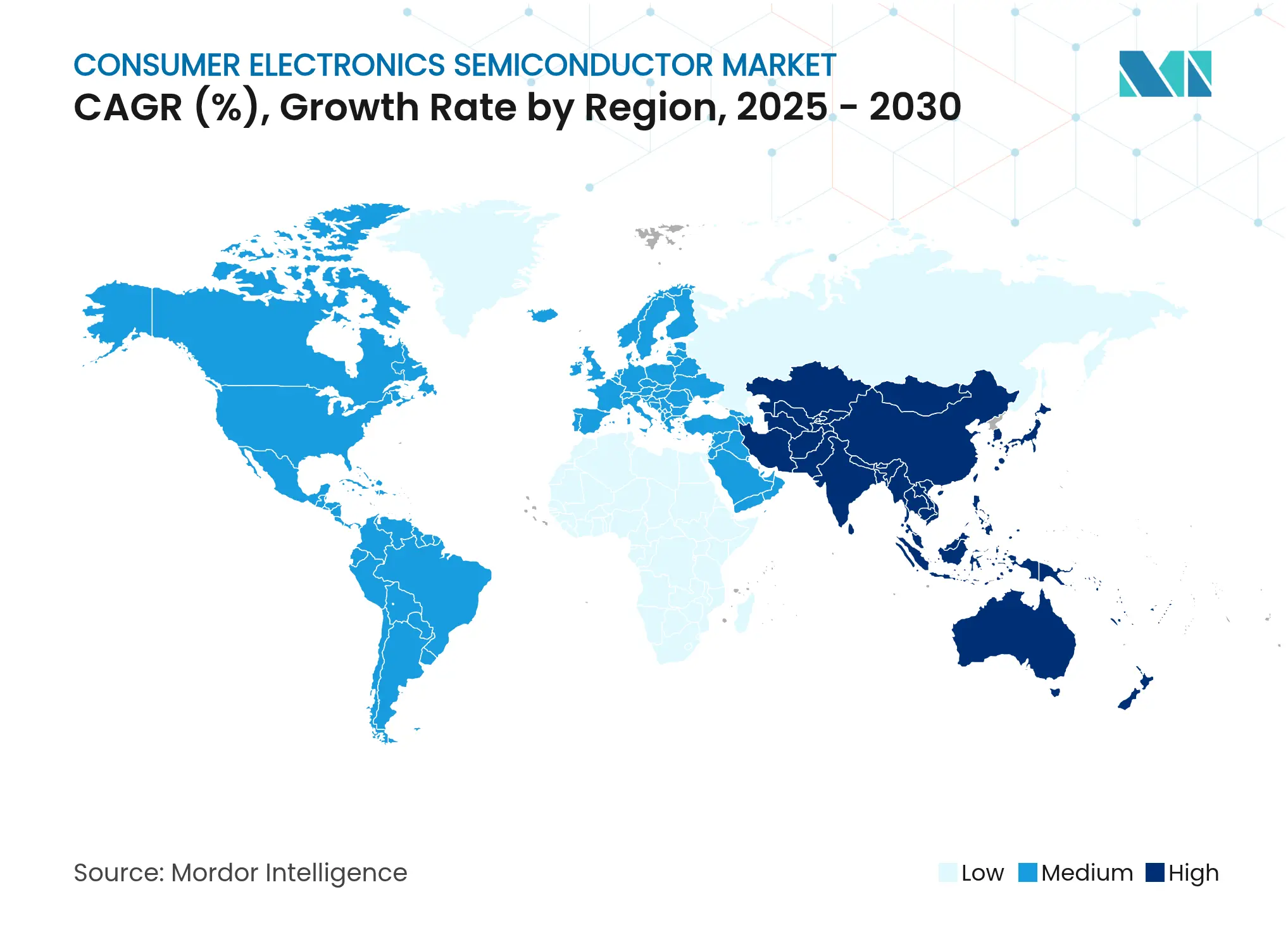

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores para Electrónica de Consumo por Mordor Intelligence

El tamaño del mercado de semiconductores para electrónica de consumo se sitúa en 99.930 millones de USD en 2025 y se prevé que alcance los 140.750 millones de USD en 2030, avanzando a una CAGR del 7,09%. La expansión refleja una demanda resiliente por parte de los usuarios finales, la integración acelerada de la inteligencia artificial y la rápida adopción del 5G, que en conjunto sostienen un alto contenido de silicio por dispositivo. Los persistentes desequilibrios entre oferta y demanda en los nodos de vanguardia por debajo de 7 nm, combinados con las ampliaciones de capacidad financiadas por los gobiernos de Estados Unidos y Europa, han elevado el interés estratégico en la diversificación geográfica. La inferencia de IA en el borde en electrodomésticos conectados, la generalización de las pantallas OLED y mini-LED, y un cambio legislativo hacia el derecho a la reparación amplían el campo de aplicación y fomentan el diseño modular de chips. Al mismo tiempo, las presiones inflacionarias sobre las listas de materiales, junto con el endurecimiento de las regulaciones de sostenibilidad, obligan a los fabricantes a perfeccionar sus estructuras de costos y su huella energética mientras defienden su posición en el mercado. [1]Supply Chain 247, "Impacto de la Inflación en los Componentes Electrónicos," supplychain247.com

Conclusiones Clave del Informe

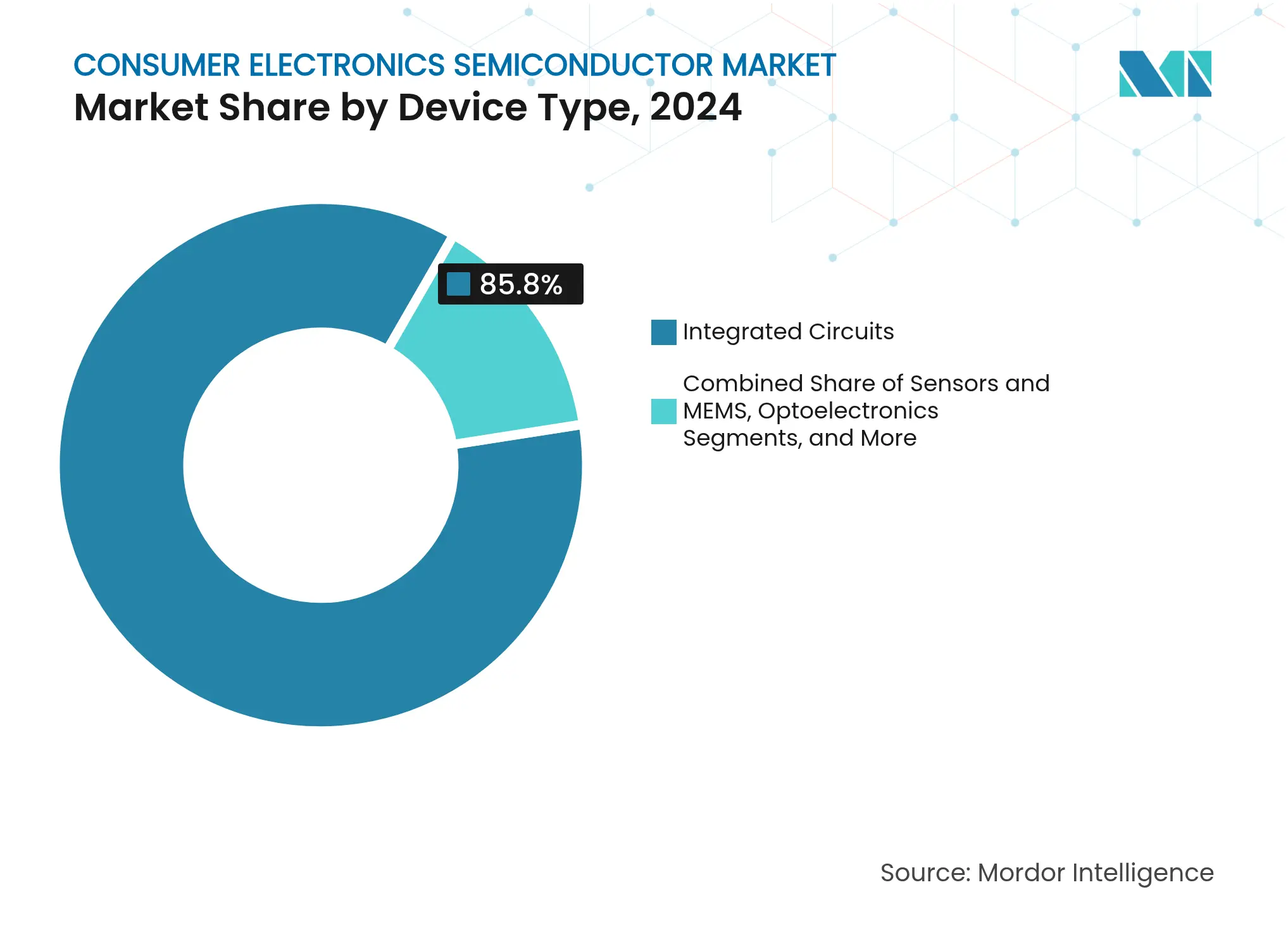

- Por tipo de dispositivo, los circuitos integrados captaron el 85,8% de la cuota del mercado de semiconductores para electrónica de consumo en 2024, mientras que los sensores y MEMS están en camino de expandirse a una CAGR del 8,6% hasta 2030.

- Por modelo de negocio, los actores IDM mantuvieron una cuota de ingresos del 66,8% del tamaño del mercado de semiconductores para electrónica de consumo en 2024, mientras que se proyecta que los proveedores de diseño/fabless crezcan a una CAGR del 8,2% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 51,2% del mercado de semiconductores para electrónica de consumo en 2024, y se prevé que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 8,1% hasta 2030.

Tendencias e Información del Mercado Global de Semiconductores para Electrónica de Consumo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de dispositivos inteligentes conectados y wearables IoT | +1.8% | Global; América del Norte y Asia-Pacífico como núcleo inicial | Mediano plazo (2-4 años) |

| Rápida penetración de smartphones 5G que impulsa los volúmenes de SoC avanzados | +2.1% | Global; expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Miniaturización continua que permite mayor funcionalidad por dispositivo | +1.5% | Global; liderado por Taiwán y Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente adopción de pantallas OLED/mini-LED que requieren controladores y sensores de imagen especializados | +1.2% | Núcleo de Asia-Pacífico; expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la inferencia de IA en el borde en electrodomésticos que impulsa la demanda de NPU dedicadas | +1.9% | América del Norte y la UE en etapa inicial; fabricación en APAC | Mediano plazo (2-4 años) |

| Mayor legislación sobre el derecho a la reparación que fomenta la demanda de subensamblajes de semiconductores modulares | +0.8% | Liderazgo de la UE; América del Norte en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Smartphones 5G que Impulsa los Volúmenes de SoC Avanzados

A mediados de 2025, más de la mitad de los nuevos smartphones enviados incorporarán módems 5G, elevando la demanda de obleas para sistemas en chip de 3 nm y 4 nm, especialmente aquellos que integran aceleradores de IA en el chip. Los ingresos de Qualcomm por chips para dispositivos móviles alcanzaron los 6.930 millones de USD en el segundo trimestre de 2025, un aumento del 12% interanual, a medida que las marcas chinas actualizaron sus modelos insignia. [2]CNBC Staff, "Qualcomm Supera las Estimaciones pero Ofrece una Guía Inferior," cnbc.com Las ventas de MediaTek en el primer trimestre de 2025 aumentaron un 14,9% interanual, reflejando el impulso de los procesadores Dimensity de alto rendimiento con Wi-Fi 7 integrado y motores de IA en el dispositivo. La hoja de ruta reportada de banda base interna de Apple refuerza las tendencias de integración vertical y señala futuros cambios en la combinación de proveedores que podrían remodelar las asignaciones de fundición por contrato durante el período de previsión. La aceleración de las arquitecturas de SoC basadas en chiplets amplifica aún más la complejidad del diseño al tiempo que reduce el tiempo de comercialización, favoreciendo a los proveedores especializados de EDA y sustratos.

Expansión de la Inferencia de IA en el Borde en Electrodomésticos que Impulsa la Demanda de NPU Dedicadas

Los ingresos de IA en el borde para electrodomésticos están pasando de la fase piloto a la producción en volumen a medida que las unidades de procesamiento neuronal integradas migran de los dispositivos móviles a los dispositivos de gran formato. Samsung amplió su equipo de diseño de NPU en 200 ingenieros en 2025, mientras que el mercado de NPU está en camino de alcanzar los 117.000 millones de USD en 2030. [3]KED Global Reporters, "Samsung Intensifica la I+D en NPU," kedglobal.com El Exynos 2400 muestra un salto de rendimiento de 14,7 veces respecto a la generación anterior, destacando las ganancias iterativas en tera-operaciones por vatio, críticas para las cargas de trabajo de voz y visión siempre activas. El Snapdragon 8 Gen 3 de Qualcomm ofrece un aumento del 98% en el rendimiento de la NPU, lo que permite la mejora de imágenes en tiempo real sin latencia en la nube. Los microcontroladores que integran núcleos de NPU de bajo consumo de proveedores como Alif Semiconductor hacen que la IA sea rentable para los fabricantes de equipos originales de electrodomésticos. Los marcos híbridos de borde-nube, descritos en el Informe de Tecnología de IA en el Borde 2025, enfatizan la orquestación de cargas de trabajo que equilibra la privacidad con la eficiencia computacional.

Creciente Adopción de Pantallas OLED/Mini-LED que Requieren Controladores y Sensores de Imagen Especializados

Se proyecta que los envíos de televisores mini-LED alcancen los 6,42 millones de unidades en 2024, un aumento del 59% respecto al año anterior, superando por primera vez los volúmenes de OLED. La digitalización de la cabina de los vehículos acelera la adopción; se prevé que los envíos de paneles de pantalla para vehículos alcancen los 257 millones de unidades en 2028, lo que exige circuitos integrados controladores que gestionen zonas de atenuación local de alto contraste. Las micropantallas OLED sobre silicio, apreciadas para las lentes de realidad aumentada, necesitan circuitos de píxeles de accionamiento de voltaje de precisión que amplían los rangos de programación en más de cinco veces en comparación con los métodos heredados. Los proveedores de sensores de imagen se benefician del cambio hacia cámaras de alto rango dinámico que optimizan el contraste detrás de paneles OLED transparentes. Las fundiciones asiáticas con capacidad heredada de 28 nm reconvertida para la producción de circuitos integrados controladores obtienen nuevas vías de utilización, mitigando la dependencia de los ciclos de silicio para smartphones.

Mayor Legislación sobre el Derecho a la Reparación que Fomenta la Demanda de Subensamblajes de Semiconductores Modulares

La Directiva de la UE sobre el Derecho a la Reparación, en vigor desde julio de 2024, obliga a los proveedores a suministrar piezas de repuesto y documentación de reparación para pantallas y smartphones durante al menos siete años, reduciendo el desperdicio de materiales y ahorrando a los consumidores un estimado de 176 millones de EUR a lo largo de 15 años. Los proveedores de semiconductores están respondiendo con diseños de placas compatibles con zócalos y subensamblajes basados en chiplets que permiten actualizaciones parciales sin reemplazar el producto completo. El modelo de portátil modular de Framework y el ecosistema de intercambio en expansión de Apple ilustran los caminos comerciales hacia el cumplimiento. Los analistas estiman que el 30% de los smartphones y el 15% de los portátiles vendidos en 2025 contarán con componentes modulares que facilitan la reacondicionamiento, aunque aumentan la complejidad de la logística inversa. Los incentivos de la economía circular están promoviendo asociaciones más profundas entre fabricantes de chips, recicladores y minoristas, con proyectos piloto de cadena de bloques que rastrean minerales críticos para validar los ciclos de uso secundario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrios entre oferta y demanda y restricciones de capacidad en los nodos de vanguardia | −1.4% | Global; concentrado en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Restricciones comerciales geopolíticas sobre los flujos de tecnología de semiconductores | −1.1% | Tensiones entre EE. UU. y China; impactos en la cadena de suministro global | Mediano plazo (2-4 años) |

| Inflación creciente en las listas de materiales que empuja a los fabricantes de equipos originales hacia la consolidación de referencias | −0.9% | Global; aguda en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Intensidad energética de las fábricas avanzadas en conflicto con los objetivos corporativos de cero emisiones netas | −0.7% | Global; regulaciones de la UE y compromisos voluntarios en otros lugares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrios entre Oferta y Demanda y Restricciones de Capacidad en los Nodos de Vanguardia

La programación de las fundiciones sigue siendo ajustada a pesar de las correcciones cíclicas. A finales de 2024, la utilización de los nodos de 5 nm de TSMC disminuyó durante las pausas en los pedidos de smartphones, pero las asignaciones de 3 nm y los pilotos de 2 nm se sobresubscribieron rápidamente a medida que los pedidos de aceleradores de IA se dispararon. Samsung tiene como objetivo iniciar la producción de riesgo de 2 nm a finales de 2025, mientras que Intel apunta a 100.000 obleas por mes de capacidad por debajo de 5 nm para 2027, con la ayuda de posibles operaciones de empresa conjunta con TSMC. Los analistas prevén una brecha estructural en el suministro por debajo de 11 nm después de 2026, incluso cuando la capacidad en nodos maduros se relaje, lo que obliga a los fabricantes de equipos originales a negociar pagos anticipados y acuerdos de suministro vinculantes más prolongados. Estos cuellos de botella limitan el potencial de crecimiento a corto plazo del mercado de semiconductores para electrónica de consumo, aunque también galvanizan las inversiones en fábricas multirregionales que diversifican el riesgo.

Inflación Creciente en las Listas de Materiales que Empuja a los Fabricantes de Equipos Originales hacia la Consolidación de Referencias

La inflación de precios de componentes del 20-30% desde 2024, impulsada por los costos de energía y las persistentes interrupciones logísticas, empuja a las marcas de dispositivos a racionalizar sus carteras de productos. La DRAM ilustra la presión: los chips DDR4 de 16 GB alcanzaron los 12 USD en julio de 2025 después de que Micron redujera la producción para favorecer la DDR5, añadiendo presión de costos para los smartphones de gama media. Las fundiciones trasladan los recargos por precios de servicios públicos y la inflación salarial, elevando los costos promedio por chip; una fábrica de próxima generación puede ahora superar los 30.000 millones de USD en inversión de capital, intensificando el escrutinio sobre la transparencia de precios. Para defender los márgenes, los fabricantes de equipos originales racionalizan las referencias, obtienen componentes críticos de múltiples fuentes y rediseñan las placas para la compatibilidad multiplataforma, tácticas que modulan los patrones de demanda de obleas en el mercado de semiconductores para electrónica de consumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Circuitos Integrados Anclan el Mercado Mientras los Sensores Impulsan la Innovación

Los circuitos integrados representan el 85,8% de los ingresos del mercado de semiconductores para electrónica de consumo en 2024. Esta dominancia se debe al alto contenido de silicio de los smartphones insignia, tabletas, wearables y SoC para televisores inteligentes que adoptan arquitecturas de chiplets para fusionar clústeres de CPU con motores de IA y bloques de módems. Se prevé que el tamaño del mercado de semiconductores para electrónica de consumo correspondiente a los circuitos integrados se expanda de manera constante hasta 2030 a medida que los proveedores migren las piezas de alto volumen de 7 nm a 4 nm para alcanzar los objetivos de eficiencia energética sin abandonar completamente la propiedad intelectual de back-end madura. El crecimiento se ve moderado por el aumento de los costos de las fotomáscaras y la necesidad de herramientas de litografía EUV que solo un puñado de fundiciones puede costear. Aun así, los avances arquitectónicos como el apilamiento heterogéneo en el paquete permiten ganancias de rendimiento sin reducciones de nodo, lo que permite a los dispositivos de gama media capturar características de nivel premium y extender la relevancia de los circuitos integrados en todos los rangos de precios.

Los envíos de sensores y MEMS, aunque representan una base de valor absoluto menor, ofrecen el crecimiento de segmento más rápido con una CAGR del 8,6%. La demanda se dispara por las unidades de presión e inercia para automoción, la detección ambiental en wearables orientados a la salud y los módulos de cámara periscopio en smartphones. La cuota del mercado de semiconductores para electrónica de consumo correspondiente a los sensores aumenta en paralelo con las soluciones de posicionamiento de banda ultraancha y radar en chip que habilitan los auriculares de computación espacial. Las matrices de microespejos MEMS para el escaneo de haces láser refuerzan las gafas de realidad aumentada, mientras que los sensores de presión barométrica ayudan a los smartphones a ofrecer una precisión de ubicación interior a nivel de centímetros, desbloqueando nuevos ecosistemas de aplicaciones. Las fundiciones con capacidad MEMS de 8 pulgadas capitalizan este impulso, compensando la menor demanda de dispositivos analógicos heredados y diversificando los flujos de ingresos más allá de los volátiles ciclos de dispositivos móviles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Empresas de Diseño Desafían el Dominio de los IDM a través de la Especialización

Las empresas IDM retienen el 66,8% de los ingresos del mercado de semiconductores para electrónica de consumo en 2024. Su modelo verticalmente integrado confiere control sobre la optimización de procesos, la asignación de capacidad cautiva y la codiseño profundo con los fabricantes de equipos originales. Sin embargo, esa escala también incorpora costos fijos más elevados y una velocidad de pivote más lenta cuando las tendencias de uso final cambian. A lo largo del horizonte de previsión, los principales IDM canalizan la inversión de capital principalmente hacia la lógica de bajo consumo y el empaquetado avanzado para mantener la competitividad frente a los rivales con activos ligeros. Las asociaciones con proveedores de herramientas de diseño aceleran la reutilización interna de propiedad intelectual, reduciendo el costo efectivo por tape-out.

El grupo fabless, que captura el 33,2% restante de la cuota pero crece a una CAGR del 8,2%, ejemplifica la agilidad. La estrategia de Qualcomm de reconvertir el conocimiento del módem para smartphones en telemática para vehículos conectados y chips de realidad mixta subraya el apalancamiento del que disfrutan las empresas centradas en el diseño. La expansión del silicio interno de Apple y la hoja de ruta Tensor de Google validan la premisa de que la diferenciación definida por software descansa en el silicio personalizado, acelerando la demanda de servicios de fundición de terceros. Se espera que el tamaño del mercado de semiconductores para electrónica de consumo atribuido a los actores fabless supere los 60.000 millones de USD en 2030, siempre que el acceso a la capacidad se mantenga estable. Sin embargo, la dependencia de un conjunto reducido de fábricas de vanguardia expone a estos proveedores al riesgo de asignación, lo que impulsa la exploración de la partición multichiplet que puede distribuir chips entre nodos maduros para cubrir escaseces.

Análisis Geográfico

Asia-Pacífico generó el 51,2% de los ingresos globales del mercado de semiconductores para electrónica de consumo en 2024, respaldado por la cuota del 66% de Taiwán en la capacidad de fabricación por contrato avanzada y los agresivos programas de subsidios domésticos de China. Se proyecta un crecimiento regional del 8,1% de CAGR hasta 2030 a medida que las marcas locales mejoran la funcionalidad de cámara, pantalla e IA para destacar en los segmentos de dispositivos móviles y televisores intensamente competitivos. La cuota de China podría escalar al 31% en 2027 a medida que las fundiciones en Shenzhen y Shanghái añadan líneas de 28 nm y 14 nm, reduciendo la dependencia de los chips importados. Corea del Sur sigue siendo el epicentro de la memoria, aunque la redirección de capital hacia fábricas en EE. UU. para asegurar los incentivos de la Ley CHIPS podría diluir la inversión local, abriendo espacio para que los proveedores japoneses y taiwaneses de materiales especializados capturen valor.

América del Norte concentra el 19% del mercado de semiconductores para electrónica de consumo y es la geografía de más rápido crecimiento con una CAGR prevista del 8,5% hasta 2030. El paquete de financiación de 52.000 millones de USD de la Ley CHIPS, complementado por desgravaciones fiscales a nivel estatal, financia fábricas en Arizona, Ohio y Nueva York diseñadas para la producción por debajo de 4 nm. El campus Phoenix de TSMC, valorado en 40.000 millones de USD, apunta a 20.000 obleas por mes en 2026, mientras que la reorganización de la fundición de Intel busca recuperar el liderazgo tecnológico a través de modelos de empresa conjunta que combinan el volumen de clientes externos con la producción interna de CPU. Estas instalaciones priorizan los aceleradores de IA y los chips de conectividad de alta velocidad, diversificando las combinaciones de productos regionales más allá de los nodos de automoción heredados y elevando el tamaño del mercado de semiconductores para electrónica de consumo en la región.

Europa concentra el 9% del mercado de semiconductores para electrónica de consumo. Aunque su cuota está por detrás de Asia-Pacífico y América del Norte, la UE aspira a duplicar la capacidad para 2030 mediante un fondo de incentivos que supera los 43.000 millones de EUR. La aprobación en Alemania de subsidios para una fábrica de 3 nm y la iniciativa de Francia para una competencia soberana en empaquetado ilustran el vigor de las políticas. Sin embargo, la escasez de talento y los ciclos más largos de permisos medioambientales ralentizan el inicio de obras, moderando el crecimiento de la producción a corto plazo. Aun así, Europa destaca en equipos para obleas, dispositivos de potencia analógicos y soluciones de RF de nitruro de galio, sectores con altos márgenes y valor estratégico. Las plataformas colaborativas como la Alianza Europea de Regiones de Semiconductores facilitan la I+D transfronteriza, reforzando las ambiciones de soberanía tecnológica sin dislocar las cadenas de suministro existentes.

Panorama Competitivo

La concentración global de fundiciones sigue siendo alta: TSMC concentra el 61,7% de la cuota, Samsung le sigue con el 17%, y GlobalFoundries, UMC y SMIC conforman gran parte del resto. [4]Macrowise Brief, "Cuota Global de Fundiciones 2024," macrowise.substack.com La ventaja de ser pionero de TSMC en los rendimientos de 3 nm atrae a los proveedores de chips de IA que buscan ganancias en densidad de transistores para modelos de transformadores que presionan los límites del ancho de banda. Samsung aprovecha sus clústeres EUV internos para sincronizar las hojas de ruta de memoria y lógica, mientras que Intel busca un cambio de rumbo mediante la aceleración de nodos de proceso y la adquisición de clientes externos. Dentro del mercado de semiconductores para electrónica de consumo, la integración vertical se intensifica a medida que Apple, Amazon y Google diseñan SoC personalizados que integran motores de IA propietarios, acortando los ciclos de retroalimentación entre las características del software y las capacidades del silicio.

Las alianzas estratégicas en torno al empaquetado avanzado se han convertido en un factor diferenciador a medida que la desaceleración de la Ley de Moore eleva la importancia del diseño de sustratos. TSMC está ampliando su capacidad CoWoS en un 80% entre 2024 y 2026, específicamente para alojar GPU de IA que demandan un ancho de banda de paquete de >1 TB/s. Samsung y Amkor invierten en empaquetado a nivel de panel de tipo fan-out que puede reducir el costo por milímetro cuadrado para apilamientos de chips de gran área destinados a tabletas y dispositivos plegables. Los proveedores de materiales como 3M, que se unió al Consorcio US-JOINT en 2025, introducen adhesivos térmicamente conductores que disipan el calor de los chips apilados verticalmente, resolviendo un cuello de botella térmico crónico en los dispositivos de consumo delgados.

Los nuevos disruptores persiguen el espacio en blanco geopolítico. SMIC, con sede en Shanghái, avanza en el desarrollo de una línea de 5 nm basada únicamente en ultravioleta profundo, con el objetivo de eludir las restricciones de licencias de exportación. Will Semiconductor, un proveedor líder de sensores CMOS, se beneficia de los sólidos ciclos de reemplazo de smartphones en el mercado doméstico, registrando un crecimiento de dos dígitos a pesar de la debilidad global en dispositivos móviles. En Estados Unidos, la adquisición por parte de SkyWater de la fábrica de Infineon en Austin desbloquea el suministro en nodos maduros para clientes de automoción y defensa, apoyando los llamamientos regulatorios a una producción local de confianza. El diálogo competitivo ahora otorga igual peso a las hojas de ruta de reducción de carbono; los principales actores se comprometen a utilizar electricidad 100% renovable para 2030, recompensando a las fábricas ubicadas cerca de redes de baja emisión de carbono y catalizando nuevas asociaciones con proveedores de servicios públicos.

Líderes de la Industria de Semiconductores para Electrónica de Consumo

Qualcomm Incorporated

MediaTek Inc.

Samsung Electronics Co., Ltd.

Intel Corporation

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Intel y TSMC acordaron formar una empresa conjunta de fundición con TSMC tomando una participación del 20% en las instalaciones de Intel, alineando los incentivos de la política de EE. UU. con las hojas de ruta de fabricación en volumen.

- Febrero de 2025: SkyWater Technology adquirió la instalación de fabricación de 200 mm de Infineon en Austin, reforzando la capacidad de producción de EE. UU. para chips de grado industrial y de defensa y salvaguardando casi 1.000 empleos.

- Febrero de 2025: 3M se unió al Consorcio US-JOINT y abrió un centro de I+D en Silicon Valley para acelerar los materiales de empaquetado avanzado para IA y computación de alto rendimiento.

- Enero de 2025: onsemi completó la adquisición del negocio de tecnología JFET de carburo de silicio de Qorvo por 115 millones de USD, ampliando la cartera EliteSiC orientada a centros de datos de IA de alta eficiencia y vehículos eléctricos.

- Enero de 2025: Femtosense y ABOV Semiconductor presentaron un sistema en paquete que combina un acelerador de IA de ultra bajo consumo con un MCU Cortex-M0+, orientado a interfaces de audio de escucha permanente en electrodomésticos.

Alcance del Informe Global del Mercado de Semiconductores para Electrónica de Consumo

Un dispositivo semiconductor es un componente electrónico fabricado con materiales semiconductores como el silicio. Exhibe una conductividad eléctrica variable, lo que permite el control y la manipulación de corrientes eléctricas. Los dispositivos semiconductores comunes incluyen transistores, diodos y circuitos integrados. Estos dispositivos son fundamentales en la electrónica moderna, cumpliendo funciones como la amplificación de señales, la conmutación y el procesamiento de señales. Forman el núcleo de los microchips, permitiendo el funcionamiento de computadoras, smartphones y otros innumerables dispositivos electrónicos, lo que los hace integrales para el funcionamiento de nuestro mundo impulsado por la tecnología.

El mercado de dispositivos semiconductores en la industria de consumo se divide en varios segmentos, incluidos semiconductores discretos, optoelectrónica, sensores y circuitos integrados (analógicos, lógicos, de memoria y micro (microprocesadores, microcontroladores y procesadores de señales digitales)). Este análisis de mercado abarca regiones como Estados Unidos, Europa, Japón, China, Corea, Taiwán y el Resto del Mundo.

Los tamaños de mercado y las predicciones futuras se expresan en términos de valor monetario (USD) para cada uno de estos segmentos.

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Tipos de Dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo Magnético | |||

| Actuadores | |||

| Aceleración y Tasa de Guiñada | |||

| Temperatura y Otros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señales Digitales | |||

| Lógica | |||

| Memoria | |||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de Diseño/Fabless |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Dispositivo (El Volumen de Envíos por Tipo de Dispositivo es Complementario) | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Tipos de Dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo Magnético | ||||

| Actuadores | ||||

| Aceleración y Tasa de Guiñada | ||||

| Temperatura y Otros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señales Digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Volumen de Envíos No Aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negocio | IDM | |||

| Proveedor de Diseño/Fabless | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| Japón | ||||

| Corea del Sur | ||||

| India | ||||

| Singapur | ||||

| Australia | ||||

| Resto de Asia-Pacífico | ||||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | ||||

| Turquía | ||||

| Resto de Oriente Medio | ||||

| África | Sudáfrica | |||

| Nigeria | ||||

| Egipto | ||||

| Resto de África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semiconductores para electrónica de consumo?

El mercado está valorado en 99.930 millones de USD en 2025 y se proyecta que alcance los 140.750 millones de USD en 2030.

¿Qué región lidera los ingresos en semiconductores para electrónica de consumo?

Asia-Pacífico ocupa el primer lugar con una cuota del 51,2%, respaldada por la capacidad de fundición por contrato dominante de Taiwán.

¿Qué categoría de dispositivos crece más rápido?

Los sensores y MEMS registran las ganancias más rápidas, creciendo a una CAGR del 8,6% hasta 2030.

¿Cómo afectarán las normas sobre el derecho a la reparación a la demanda de chips?

Las nuevas regulaciones de la UE favorecen los subensamblajes modulares, impulsando la demanda de chips de lógica y memoria compatibles con zócalos que simplifican las reparaciones en campo.

¿Cuáles son las perspectivas para las empresas de semiconductores fabless?

Se prevé que los proveedores fabless crezcan a una CAGR del 8,2% hasta 2030 aprovechando la fabricación externalizada y concentrando recursos en diseños personalizados de IA y conectividad.

¿Cómo influye la adopción del 5G en los ingresos de semiconductores?

Los smartphones 5G impulsan un aumento en los volúmenes de SoC avanzados, elevando la demanda de capacidad de obleas de 3 nm y 4 nm y alimentando la expansión del mercado.

Última actualización de la página el: