Tamaño y Participación del Mercado de Semiconductores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 12.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de India por Mordor Intelligence

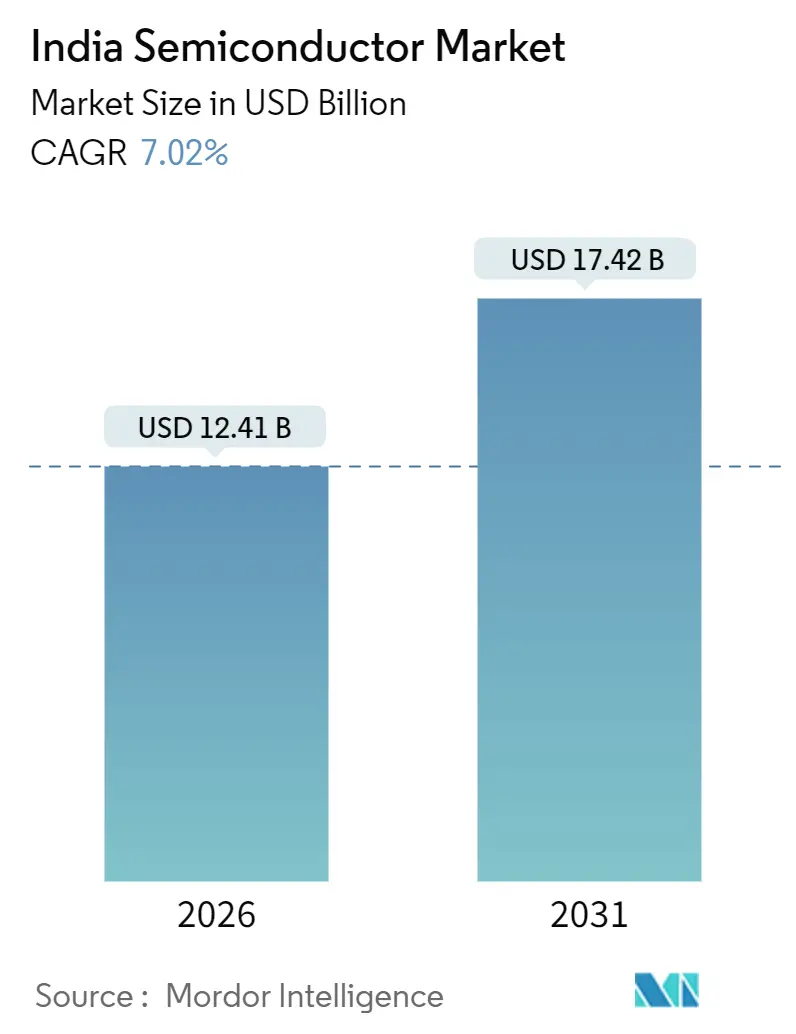

El tamaño del mercado de semiconductores de India se situó en USD 12,41 mil millones en 2026 y se proyecta que alcance USD 17,42 mil millones en 2031, avanzando a una CAGR del 7,02% durante 2026-2031. Un impulso fiscal sostenido a través de los esquemas de Incentivo Vinculado a la Producción e Incentivo Vinculado al Diseño está reduciendo las barreras de entrada y atrayendo instalaciones de fabricación de obleas con uso intensivo de capital, así como instalaciones de ensamblaje, prueba, marcado y empaque. Las adiciones de capacidad en nodos maduros, especialmente entre 28 y 110 nanómetros, se están alineando con la creciente demanda interna de dispositivos analógicos, de gestión de energía y microcontroladores. La electrificación programada del transporte, la expansión de la fibra BharatNet y la construcción de centros de datos a hiperescala están catalizando distintas oleadas de demanda de silicio, lo que lleva a los fabricantes de dispositivos integrados multinacionales a profundizar su presencia local en diseño. Mientras tanto, las empresas nacionales están aprovechando los núcleos RISC-V de código abierto para aprovechar oportunidades de nicho en microcontroladores, semiconductores de potencia y sensores, lo que señala un cambio gradual de la dependencia de las importaciones hacia la creación de valor autóctono.

Conclusiones Clave del Informe

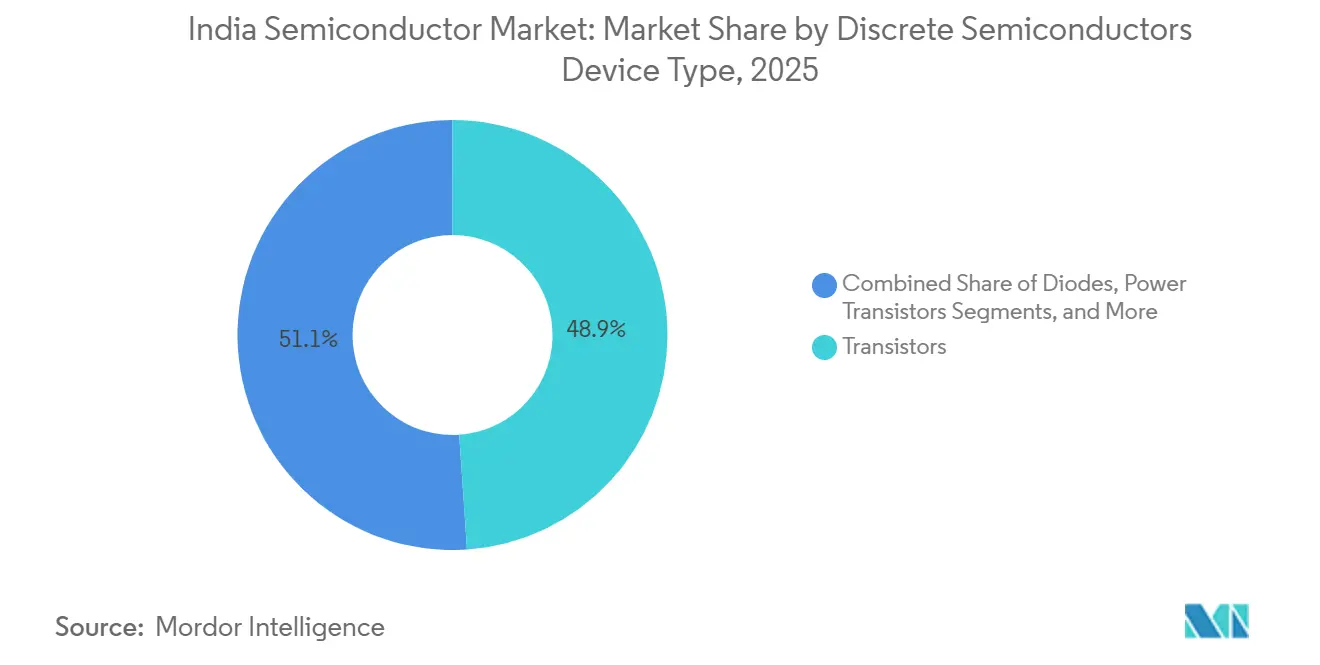

- Por tipo de dispositivo, los semiconductores discretos y los transistores capturaron el 48,92% de los ingresos del segmento en 2025; sin embargo, se proyecta que los diodos se expandan a una CAGR del 7,82% hasta 2031.

- Por tipo de dispositivo, en optoelectrónica, los diodos emisores de luz mantuvieron el 38,83% de los ingresos de 2025, aunque se prevé que los diodos láser crezcan a una CAGR del 8,02% para 2031.

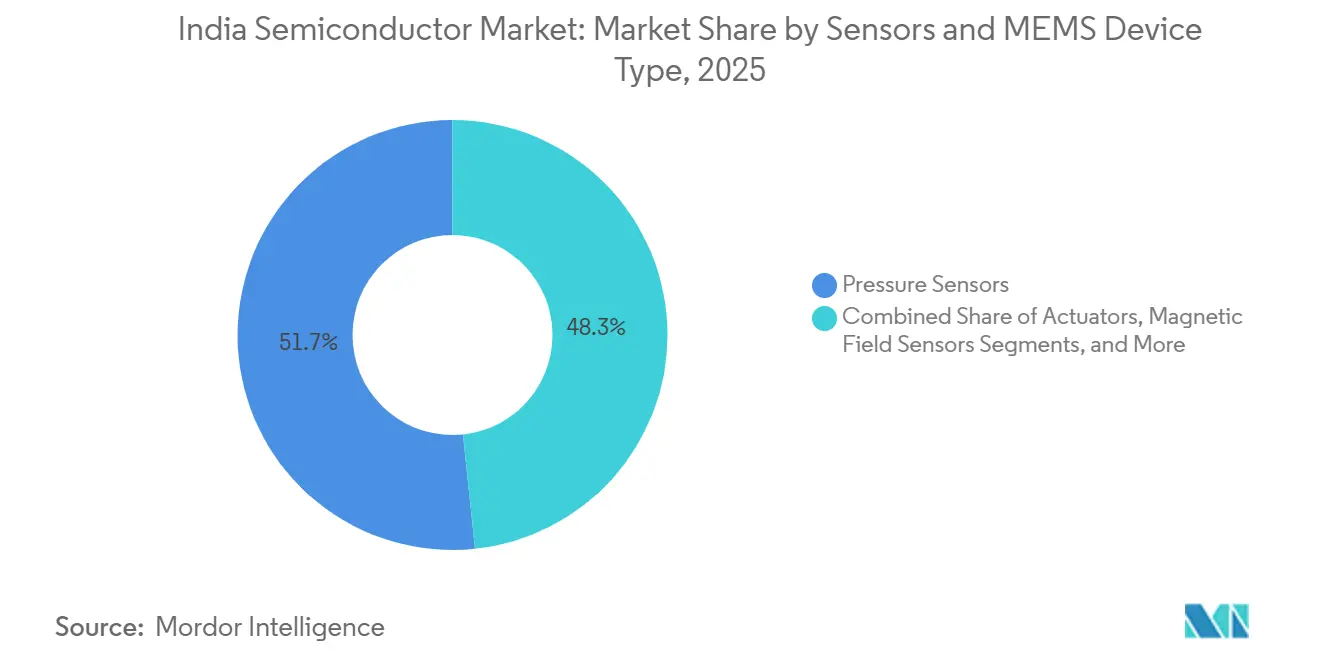

- Por tipo de dispositivo, en sensores y MEMS, los sensores de presión dominaron con una participación del 51,66% en 2025; se prevé que los actuadores se aceleren a una CAGR del 8,22% hasta 2031.

- Por industria de usuario final, el segmento de comunicaciones representó el 32,87% de los ingresos de 2025, mientras que las aplicaciones automotrices están preparadas para la expansión más rápida con una CAGR del 8,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Semiconductores de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquemas de Incentivos Gubernamentales (PLI, DLI) | +1.8% | Nacional, con ganancias tempranas en Gujarat, Uttar Pradesh, Punjab | Mediano plazo (2-4 años) |

| Electrificación Rápida del Transporte | +1.5% | Nacional, concentrado en Maharashtra, Karnataka, Tamil Nadu, Delhi NCR | Largo plazo (≥ 4 años) |

| Despliegue de 5G y Expansión de Fibra BharatNet | +1.2% | Nacional, enfoque rural en Uttar Pradesh, Bihar, Madhya Pradesh | Mediano plazo (2-4 años) |

| Cargas de Trabajo de Centros de Datos e IA | +1.0% | Sur y Oeste de India, principalmente Maharashtra, Karnataka, Telangana | Corto plazo (≤ 2 años) |

| Fábricas Piloto Autóctonas de GaN/SiC | +0.6% | Nacional, proyectos piloto en Karnataka, Gujarat | Largo plazo (≥ 4 años) |

| Acreditación de Fábrica de Grado Defensivo de Confianza | +0.5% | Norte de India, centrado en Punjab (SCL Mohali), Karnataka (BEL) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Esquemas de Incentivos Gubernamentales (PLI, DLI)

Un desembolso combinado de INR 760 mil millones (USD 9,1 mil millones) bajo los programas de Incentivo Vinculado a la Producción e Incentivo Vinculado al Diseño está reduciendo los costos de capital hasta en un 50% para proyectos calificados, haciendo que las fábricas en campo verde sean comercialmente viables donde antes eran prohibitivas. Tata Electronics comenzó la preparación del sitio para una instalación de 300 milímetros en Dholera que apunta a 50.000 inicios de obleas por mes en nodos maduros, y la planta de back-end de Micron Technology en Sanand despachó su primera memoria empaquetada a finales de 2024. El Presupuesto de la Unión 2025 eliminó además los aranceles aduaneros sobre herramientas de litografía y gases ultrapuros, reduciendo los plazos de construcción y las barreras de importación. En conjunto, estas palancas fiscales están orientando el mercado de semiconductores de India hacia una posición más verticalmente integrada.

Electrificación Rápida del Transporte

Las ventas de vehículos eléctricos están aumentando de forma precipitada bajo el esquema de Adopción y Fabricación Más Rápida de Vehículos Híbridos y Eléctricos, que asigna INR 100 mil millones (USD 1,2 mil millones) a infraestructura de carga. Los trenes de potencia de mayor voltaje requieren MOSFETs de carburo de silicio, transistores bipolares de puerta aislada e ICs de gestión de energía, impulsando la demanda de dispositivos que India ha importado históricamente. Por lo tanto, se prevé que los ingresos del usuario final automotriz crezcan a una CAGR del 8,66%, la más rápida entre todos los sectores verticales. La próxima fábrica de Dholera dedicará parte de su capacidad a ICs analógicos de gestión de energía y microcontroladores para motocicletas eléctricas y automóviles de pasajeros, reduciendo la exposición de la cadena de suministro a fundiciones en el extranjero.

Despliegue de 5G y Expansión de Fibra BharatNet

La Fase III de BharatNet ha adjudicado contratos por INR 1,39 billones (USD 16,7 mil millones) para extender la conectividad de fibra a 270.000 aldeas para 2030.[1]Departamento de Telecomunicaciones, "Misión Nacional de Banda Ancha," dot.gov.in Los terminales de línea óptica y los equipos de multiplexación por división de longitud de onda densa incorporan diodos láser, circuitos integrados fotónicos y circuitos integrados de aplicación específica, ampliando el mercado de dispositivos optoelectrónicos y de señal mixta. Los equipos de comunicación ya representaron el 32,87% de la demanda de 2025, y se espera que la construcción en zonas rurales mantenga esa participación resiliente incluso a medida que aumente la demanda automotriz. La empresa conjunta HCL-Foxconn en Uttar Pradesh ilustra cómo la producción localizada de ICs controladores de pantalla puede abastecer tanto los ecosistemas de teléfonos inteligentes como los de estaciones base.

Cargas de Trabajo de Centros de Datos e IA

Maharashtra, Karnataka y Telangana están siendo testigos de una oleada de construcción de centros de datos de nivel IV, donde cada instalación requiere decenas de miles de pilas de memoria de alto ancho de banda y aceleradores personalizados. Para apoyar este auge, Intel y ARM abrieron centros de diseño de 2 nanómetros en Bengaluru en 2025, subrayando la confianza en el talento de ingeniería local para diseños de nodos de vanguardia. La Misión de IA del Ministerio de Electrónica y Tecnología de la Información destinó INR 103,72 mil millones (USD 1,25 mil millones) para la adquisición de GPU e infraestructura de cómputo público, estimulando indirectamente la demanda de empaquetado nacional para dispositivos de memoria e interconexión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Ingeniería de Nodos Avanzados | -0.8% | Nacional, aguda en Karnataka, Telangana, Maharashtra | Corto plazo (≤ 2 años) |

| Infraestructura Limitada de Agua Ultrapura y Energía | -0.6% | Gujarat, Uttar Pradesh, Punjab | Mediano plazo (2-4 años) |

| Capacidad OSAT Fragmentada | -0.4% | Nacional, concentrada en Gujarat, Tamil Nadu | Mediano plazo (2-4 años) |

| Retrasos en la Obtención de Permisos de Suelo y Medioambientales | -0.3% | Gujarat, Uttar Pradesh, Maharashtra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ingeniería de Nodos Avanzados

La Asociación India de Electrónica y Semiconductores estima un déficit de 300.000 ingenieros en las disciplinas de diseño, fabricación y prueba, a pesar de una necesidad proyectada de 85.000 profesionales adicionales para 2027.[2]Asociación India de Electrónica y Semiconductores, "Informe de Brecha de Habilidades de la Fuerza Laboral," iesaonline.org Las universidades locales están ampliando los planes de estudio, y la Misión India de Semiconductores ha reservado INR 5 mil millones (USD 60 millones) para becas y aprendizajes, aunque las tasas de deserción superiores al 20% persisten en los principales centros de diseño. La escasez de talento corre el riesgo de retrasar los tape-outs y extender los plazos de puesta en marcha, especialmente para nodos de 2 nanómetros e inferiores.

Infraestructura Limitada de Agua Ultrapura y Energía

Una fábrica de 300 milímetros consume hasta 4 millones de litros de agua ultrapura al día y demanda más de 100 megavatios de energía continua. Tata Electronics está invirtiendo INR 30 mil millones (USD 360 millones) en instalaciones de desalinización y ósmosis inversa en Dholera porque el suministro municipal no puede cumplir con el estándar de pureza de 18 megaohmios-centímetro. Desafíos similares de confiabilidad energética en Gujarat y Punjab requieren alimentadores dedicados y subestaciones en el sitio, lo que añade entre un 8% y un 12% al gasto de capital del proyecto y alarga los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo Semiconductor Discreto: La Conversión de Energía Impulsa el Impulso de los Diodos

Los transistores mantuvieron el 48,92% de los ingresos de dispositivos discretos en 2025, aunque se espera que los diodos crezcan a una CAGR del 7,82% hasta 2031, ya que los cargadores de vehículos eléctricos y los inversores de energía renovable favorecen los diseños Schottky de carburo de silicio que minimizan las pérdidas de conmutación. Por lo tanto, el tamaño del mercado de semiconductores de India para diodos discretos está preparado para expandirse en línea con los despliegues de cargadores a nivel nacional vinculados al programa FAME. Los varistores, tiristores y supresores de voltaje transitorio siguen siendo relevantes para la protección contra sobretensiones en dispositivos de telecomunicaciones y consumo, garantizando una combinación de productos equilibrada.

El sistema en chip ARKA GKT-1 de Cyient-Azimuth, previsto para producción a mediados de 2026, integra controladores de puerta y MOSFETs en un solo chip, reduciendo el espacio en la placa para los fabricantes de equipos originales de motocicletas. El énfasis del esquema de Incentivo Vinculado al Diseño en semiconductores compuestos está preparado para desbloquear el desarrollo nacional de transistores de nitruro de galio, reduciendo la dependencia de las importaciones para equipos de estaciones base 5G y terminales satelitales. En aplicaciones de automatización industrial y sistemas de alimentación ininterrumpida, los transistores bipolares de puerta aislada continúan dominando la conmutación de alta corriente, anclando la demanda de transistores incluso cuando los envíos de diodos se aceleran.

Por Tipo de Dispositivo Optoelectrónico: Los Diodos Láser Ganan Terreno en las Interconexiones de Centros de Datos

Los diodos emisores de luz comandaron el 38,83% de los ingresos optoelectrónicos en 2025, pero se proyecta que los diodos láser superen ese ritmo con una CAGR del 8,02%, reflejando las actualizaciones de los centros de datos a Ethernet de 400 gigabits y 800 gigabits. Los sensores de imagen, principalmente CMOS, atienden un boyante mercado de teléfonos inteligentes de más de 150 millones de envíos anuales, mientras que los optoacopladores permiten el aislamiento galvánico en accionamientos de motores industriales.

La producción optoelectrónica local de India sigue siendo incipiente, con más del 80% de las piezas importadas, lo que lleva al programa de fabricación por fases a ofrecer subsidios de capital del 15% para fábricas de circuitos integrados fotónicos.[3]Ministerio de Electrónica y Tecnología de la Información, "Programa de Fabricación por Fases," meity.gov.in La construcción de fibra de BharatNet requerirá aproximadamente 50 millones de transceptores ópticos para 2030, creando un mercado cautivo considerable para láseres de cavidad vertical de emisión superficial. Las iniciativas en Kerala y Telangana están explorando líneas de ensamblaje de fotónica, lo que señala una diversificación regional en etapa temprana dentro del mercado de semiconductores de India.

Por Tipo de Dispositivo de Sensores y MEMS: Los Actuadores Aumentan en los Sistemas de Seguridad Automotriz

Los sensores de presión representaron el 51,66% de los ingresos de sensores y MEMS en 2025, aunque se prevé que los actuadores registren el crecimiento más rápido con una CAGR del 8,22% hasta 2031, a medida que el control de crucero adaptativo, la asistencia de mantenimiento de carril y el estacionamiento automatizado se convierten en características estándar. Los sensores de campo magnético permiten la conmutación de motores de corriente continua sin escobillas en scooters eléctricos, mientras que los sensores de aceleración y velocidad de guiñada sustentan el control electrónico de estabilidad en automóviles de pasajeros.

El Laboratorio de Semiconductores fabrica MEMS en obleas de 150 milímetros utilizando grabado iónico reactivo profundo, capacidades demostradas por el sensor acústico MEMS que voló en la misión PSLV-C55 de la ISRO.[4]Laboratorio de Semiconductores, "Proyecto de Modernización de SCL Mohali," scl.gov.in El IIT Madras anunció un giroscopio MEMS autóctono en octubre de 2025, lo que señala la madurez del diseño nacional. A medida que los fabricantes de equipos originales especifican actuadores piezoeléctricos y electrostáticos para el ajuste de espejos y el frenado por cable, la participación del mercado de semiconductores de India de los proveedores nacionales de MEMS está preparada para aumentar desde una base de un solo dígito bajo.

Por Industria de Usuario Final: El Sector Automotriz Supera a las Comunicaciones por el Impulso de los Vehículos Eléctricos

Los equipos de comunicación comprendieron el 32,87% de los ingresos de 2025, impulsados por los despliegues de estaciones base 5G y la sólida demanda de teléfonos inteligentes. Sin embargo, se proyecta que el sector automotriz se expanda a una CAGR del 8,66%, ya que el contenido de semiconductores por vehículo eléctrico se acerca a USD 1.000, aproximadamente el doble que el de sus contrapartes de combustión interna.

La gestión de baterías de vehículos eléctricos, los cargadores a bordo y los módulos de asistencia avanzada al conductor elevan conjuntamente los volúmenes de dispositivos analógicos, microcontroladores y transistores de potencia. La electrónica de consumo sigue siendo un usuario final significativo, aunque los ciclos de reemplazo más largos moderan el crecimiento. La automatización industrial se beneficia de las políticas de Fabricación en India que fomentan el abastecimiento local de controladores lógicos programables y circuitos integrados de servocontrol. Los operadores de centros de datos en Maharashtra y Karnataka continúan construyendo clústeres ricos en GPU que favorecen la memoria de alto ancho de banda y los procesadores basados en chiplets, añadiendo otro vector de crecimiento para el mercado de semiconductores de India.

Análisis Geográfico

El norte de India emergió como el principal contribuyente a los ingresos en 2025, respaldado por la planta de ICs controladores de pantalla de HCL-Foxconn por INR 37 mil millones (USD 444 millones) en Jewar y la modernización por INR 45 mil millones (USD 540 millones) del Laboratorio de Semiconductores en Mohali. Delhi NCR alberga centros de diseño de Intel, Qualcomm y MediaTek, concentrándose en habilidades de diseño analógico y verificación. La proximidad de Haryana a los fabricantes de equipos originales automotrices fomenta la demanda de microcontroladores y sensores, mientras que los corredores de energía renovable de Rajastán impulsan la adopción de transistores de potencia. Los cuellos de botella de infraestructura en torno al agua ultrapura y la estabilidad de la red persisten, pero se están mitigando mediante alimentadores dedicados e inversiones en desalinización.

El oeste de India está en camino de ser la región de más rápido crecimiento hasta 2031. La Región de Inversión Especial de Dholera en Gujarat alberga la fábrica de Tata Electronics por INR 910 mil millones (USD 10,9 mil millones), mientras que la instalación de ensamblaje y prueba de Micron Technology por INR 225 mil millones (USD 2,7 mil millones) en Sanand envió sus primeros módulos DRAM en 2024. Los corredores automotrices y los centros de datos a hiperescala de Maharashtra añaden demanda incremental de dispositivos analógicos y optoelectrónicos. Goa y Bombay contribuyen con producción de nicho en electrónica de consumo y empaquetado láser, respectivamente, aunque los procesos de autorización medioambiental han alargado la gestación de los proyectos hasta un año.

El sur de India conserva su estatus como núcleo de diseño de chips de la nación. Solo Bengaluru alberga más de 300 empresas de diseño, incluidos los recién inaugurados centros de 2 nanómetros de Intel y ARM. El IIT Madras presentó el procesador SHAKTI de 7 nanómetros en octubre de 2025, ilustrando las ambiciones soberanas de microarquitectura. Hyderabad en Telangana sirve como el mayor centro de diseño de Qualcomm fuera de los Estados Unidos, mientras que los clústeres de fabricación de Tamil Nadu ensamblan placas de circuito impreso y fuentes de alimentación. Andhra Pradesh y Kerala están cortejando a inversores en optoelectrónica y fotónica, aunque el tiempo de comercialización sigue siendo incierto. El este y el noreste de India se quedan atrás de las otras regiones, pero están comenzando a atraer proyectos de ensamblaje y prueba, principalmente a través de incentivos a nivel estatal.

Panorama Competitivo

El mercado de semiconductores de India está moderadamente fragmentado; líderes globales como Intel, Samsung, Qualcomm y MediaTek operan extensos centros de diseño, mientras que los competidores nacionales, incluidos Tata Electronics, Mindgrove Technologies y Cyient-Azimuth, apuntan a nichos de alto crecimiento. Tata Electronics, en asociación con Powerchip Semiconductor Manufacturing Corporation, está invirtiendo INR 910 mil millones (USD 10,9 mil millones) para construir la primera fábrica de 300 milímetros de alto volumen del país, desplazando el campo competitivo del diseño puro hacia la fabricación integrada.

La instalación de Micron Technology en Sanand establece un punto de referencia para el empaquetado nacional, aunque la falta de capacidad de fundición por debajo de 10 nanómetros obliga a las empresas sin fábrica propia a realizar sus tape-outs en el extranjero, manteniendo así su dependencia de las fundiciones taiwanesas y surcoreanas. El programa de Incentivo Vinculado al Diseño mejora la economía del desarrollo de propiedad intelectual de nitruro de galio y carburo de silicio, alentando a las empresas locales a perseguir oportunidades de banda ancha que las multinacionales no abordan.

Los nuevos disruptores están aprovechando las arquitecturas RISC-V de código abierto para evitar los costos de licencia. Mindgrove lanzó el primer microcontrolador de fabricación nacional de India en septiembre de 2025, mientras que el próximo SOC de potencia de Cyient-Azimuth atiende a las motocicletas eléctricas. Los obstáculos de cumplimiento, incluida la certificación ISO 9001 y las autorizaciones medioambientales bajo las leyes de contaminación del agua y el aire, favorecen a los actores establecidos con sistemas de calidad consolidados, aunque las conversaciones de Semicon 2.0 sugieren que incentivos más ricos podrían pronto atraer propuestas adicionales de 5-7 nanómetros.

Líderes de la Industria de Semiconductores de India

Tata Electronics Pvt Ltd

Vedanta-Foxconn Semiconductor Ltd.

MosChip Semiconductor Tech

Bharat Electronics Ltd

Applied Materials India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tata Electronics completó la adquisición de terrenos para su fábrica de 300 milímetros por INR 910 mil millones (USD 10,9 mil millones) en Dholera y comenzó la preparación del sitio para la producción a mediados de 2027.

- Noviembre de 2025: Cyient y Azimuth lanzaron el SOC de potencia ARKA GKT-1, con volúmenes comerciales previstos para mediados de 2026.

- Octubre de 2025: El IIT Madras anunció un procesador SHAKTI de 7 nanómetros con objetivo de despliegue en 2028.

- Septiembre de 2025: ARM abrió una oficina de diseño de 2 nanómetros en Bengaluru enfocada en aceleradores de IA.

- Septiembre de 2025: Intel inauguró un centro paralelo de 2 nanómetros en Bengaluru, ampliando su plantilla en India a más de 13.000 ingenieros.

Alcance del Informe del Mercado de Semiconductores de India

El Informe del Mercado de Semiconductores de India está Segmentado por Tipo de Dispositivo (Semiconductores Discretos, Optoelectrónica, Sensores y MEMS, Circuitos Integrados), Tipo de Circuito Integrado (Analógico, Micro, Lógico, Memoria), Nodo Tecnológico (Menor o Igual a 3nm, 5nm, 7nm, 16nm, 28nm, Mayor que 28nm), Industria de Usuario Final (Automotriz, Comunicaciones, Electrónica de Consumo, Industrial, Computación, Centro de Datos, IA, Gobierno). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Semiconductores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potencia | |||

| Rectificadores y Tiristores | |||

| Otros Dispositivos Discretos | |||

| Optoelectrónica | Diodos Emisores de Luz (LED) | ||

| Diodos Láser | |||

| Sensores de Imagen | |||

| Optoacopladores | |||

| Otros Dispositivos Optoelectrónicos | |||

| Sensores y MEMS | Sensores de Presión | ||

| Sensores de Campo Magnético | |||

| Actuadores | |||

| Sensores de Aceleración y Velocidad de Guiñada | |||

| Sensores de Temperatura y Otros Sensores | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de Señal Digital | |||

| Lógico | |||

| Memoria | |||

| Por Nodo Tecnológico (Para Circuitos Integrados) | Menor o Igual a 3nm | ||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| Mayor que 28nm | |||

| Automotriz |

| Comunicaciones (Cableadas e Inalámbricas) |

| Electrónica de Consumo |

| Industrial |

| Computación y Almacenamiento de Datos |

| Centro de Datos |

| Inteligencia Artificial |

| Gobierno (Aeroespacial y Defensa) |

| Por Tipo de Dispositivo | Semiconductores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potencia | ||||

| Rectificadores y Tiristores | ||||

| Otros Dispositivos Discretos | ||||

| Optoelectrónica | Diodos Emisores de Luz (LED) | |||

| Diodos Láser | ||||

| Sensores de Imagen | ||||

| Optoacopladores | ||||

| Otros Dispositivos Optoelectrónicos | ||||

| Sensores y MEMS | Sensores de Presión | |||

| Sensores de Campo Magnético | ||||

| Actuadores | ||||

| Sensores de Aceleración y Velocidad de Guiñada | ||||

| Sensores de Temperatura y Otros Sensores | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de Señal Digital | ||||

| Lógico | ||||

| Memoria | ||||

| Por Nodo Tecnológico (Para Circuitos Integrados) | Menor o Igual a 3nm | |||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| Mayor que 28nm | ||||

| Por Industria de Usuario Final | Automotriz | |||

| Comunicaciones (Cableadas e Inalámbricas) | ||||

| Electrónica de Consumo | ||||

| Industrial | ||||

| Computación y Almacenamiento de Datos | ||||

| Centro de Datos | ||||

| Inteligencia Artificial | ||||

| Gobierno (Aeroespacial y Defensa) | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de semiconductores de India en 2031?

Se prevé que alcance USD 17,42 mil millones para 2031, creciendo a una CAGR del 7,02% durante 2026-2031.

¿Qué categoría de dispositivo se espera que registre el crecimiento más rápido?

Se proyecta que los diodos láser, dentro de la optoelectrónica, se expandan a una CAGR del 8,02% hasta 2031 a medida que las redes de centros de datos se actualicen.

¿Por qué la demanda automotriz está creciendo más rápido que otros segmentos de usuarios finales?

La adopción de vehículos eléctricos y las características de asistencia avanzada al conductor están duplicando el contenido de semiconductores por vehículo, impulsando una CAGR del 8,66% en la demanda automotriz.

¿Qué región de India es probable que experimente el crecimiento más rápido en ingresos de semiconductores?

El oeste de India, liderado por la nueva fábrica de obleas y las plantas de empaquetado de Gujarat, está proyectado para crecer hasta 2031.

¿Cómo están dando forma los incentivos gubernamentales a la fabricación local?

Los esquemas de Incentivo Vinculado a la Producción e Incentivo Vinculado al Diseño reducen los costos de capital hasta en un 50%, permitiendo fábricas en campo verde como la instalación de 300 milímetros de Tata Electronics en Dholera.

Última actualización de la página el: