Tamaño y Participación del Mercado de Fabricación de Semiconductores y Piezas Electrónicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

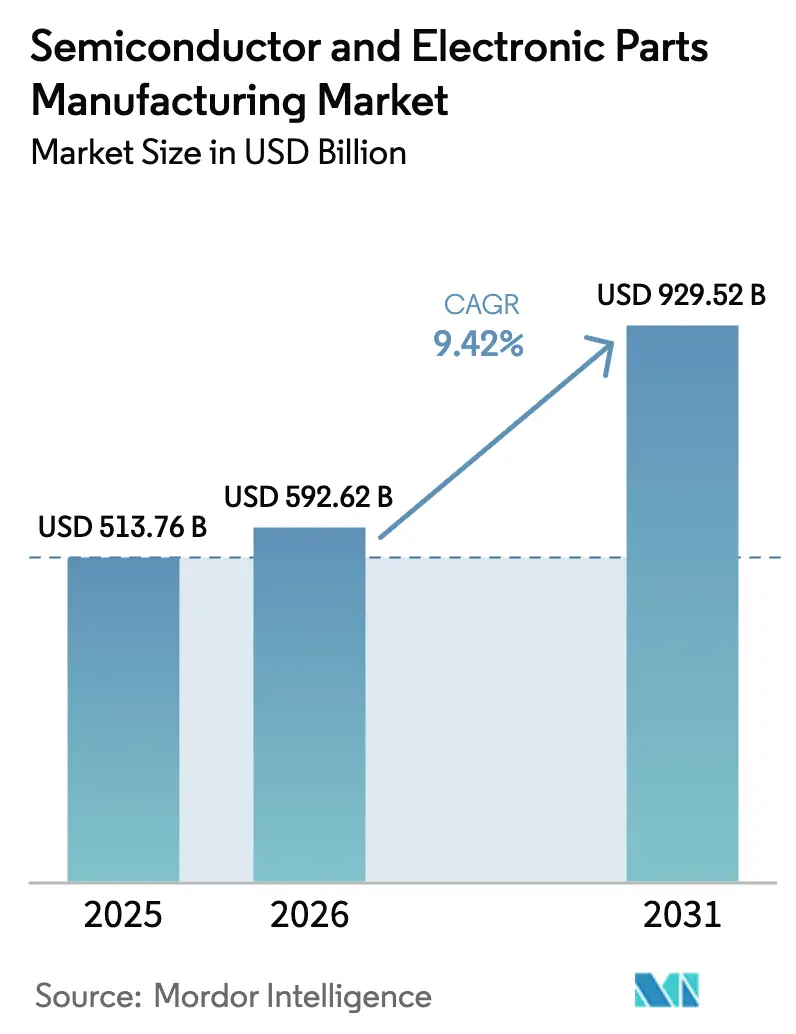

| Tamaño del Mercado (2026) | 592.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 929.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.42% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Semiconductores y Piezas Electrónicas por Mordor Intelligence

Se espera que el tamaño del mercado de Fabricación de Semiconductores y Piezas Electrónicas crezca de USD 513,76 mil millones en 2025 a USD 592,62 mil millones en 2026 y se proyecta que alcance USD 929,52 mil millones en 2031, expandiéndose a una CAGR del 9,42% durante 2026-2031. Esta expansión se traduce en la creación de valor absoluto más rápida que el sector ha registrado desde mediados de la década de 2000, confirmando que la reconfiguración estructural de la cadena de suministro, más que la recuperación pospandémica, está impulsando la formación de capital. Los despliegues acelerados de infraestructura de inteligencia artificial (IA) están redefiniendo las prioridades de arquitectura de semiconductores, favoreciendo la memoria de alto ancho de banda y el empaquetado avanzado por encima de las reducciones adicionales de nodo. La intensificada electrificación del transporte, junto con la migración hacia dispositivos de potencia de semiconductores compuestos, está desbloqueando grupos de ingresos premium en carburo de silicio (SiC) y nitruro de galio (GaN). Los programas de subsidios nacionales, en particular la Ley CHIPS y Ciencia de los Estados Unidos y la Ley de Chips de la Unión Europea, han movilizado más de USD 100 mil millones en incentivos directos hacia las tuberías de construcción de fabricación, repatriando efectivamente segmentos de la huella de producción que abandonaron estas geografías hace tres décadas.[1]Departamento de Comercio de EE. UU., "Asignaciones de Subvenciones de la Ley CHIPS," commerce.gov Simultáneamente, las estrategias de deslocalización hacia países aliados están ampliando la capacidad de nodos maduros en Vietnam, India y México, mientras que los regímenes de control de exportaciones elevan los obstáculos de cumplimiento que favorecen a los líderes verticalmente integrados. Los factores de riesgo incluyen el escalamiento de las restricciones geopolíticas y la escasez de ingenieros de procesos especializados en tecnologías sub-7 nm.

Conclusiones Clave del Informe

- Por tipo de producto, los CI Lógicos lideraron con una participación de ingresos del 36,54% en 2025, mientras que el segmento Discreto y de Potencia está previsto que registre una CAGR del 10,42% hasta 2031.

- Por componente, los Equipos capturaron el 51,26% de los ingresos en 2025 y se proyecta que los Servicios crezcan a una CAGR del 10,15% entre 2026 y 2031.

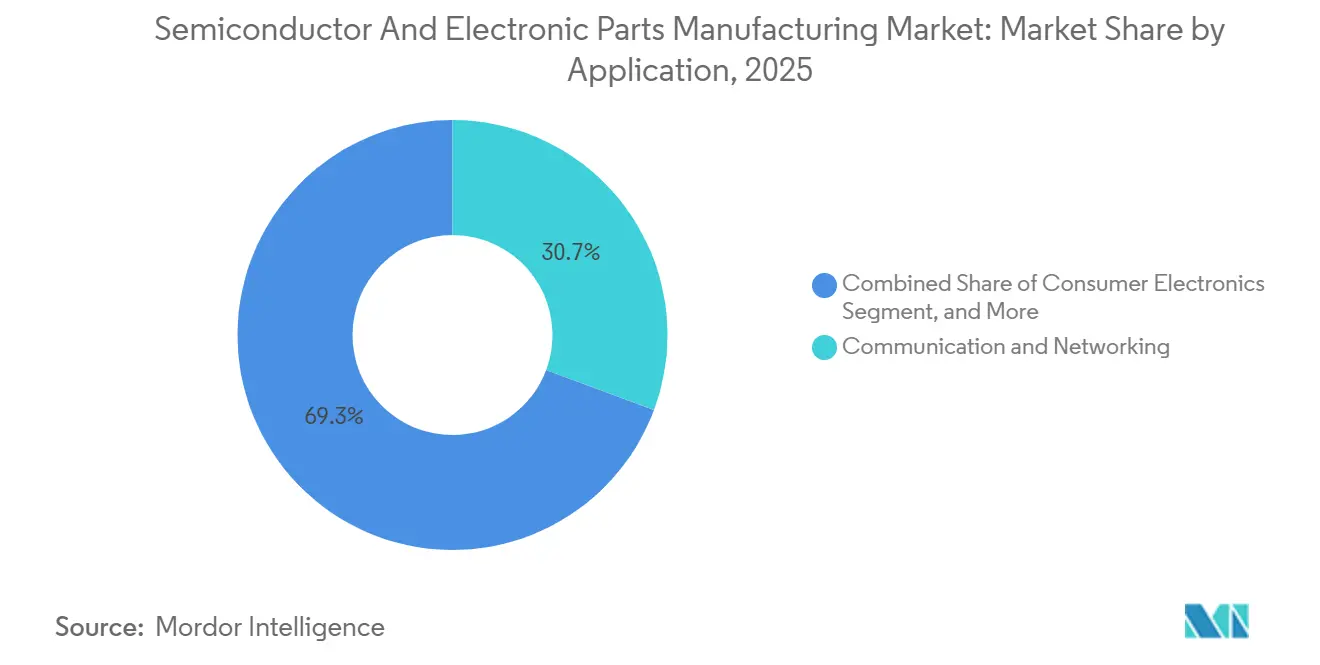

- Por aplicación, Comunicaciones y Redes capturó el 30,68% de los ingresos en 2025, mientras que se prevé que las soluciones de Centro de Datos y Nube avancen a una CAGR del 10,86% hasta 2031.

- Por nodo tecnológico, el sub-7 nm representó el 43,48% de los ingresos de 2025 y se espera que se expanda a una CAGR del 9,88% hasta 2031.

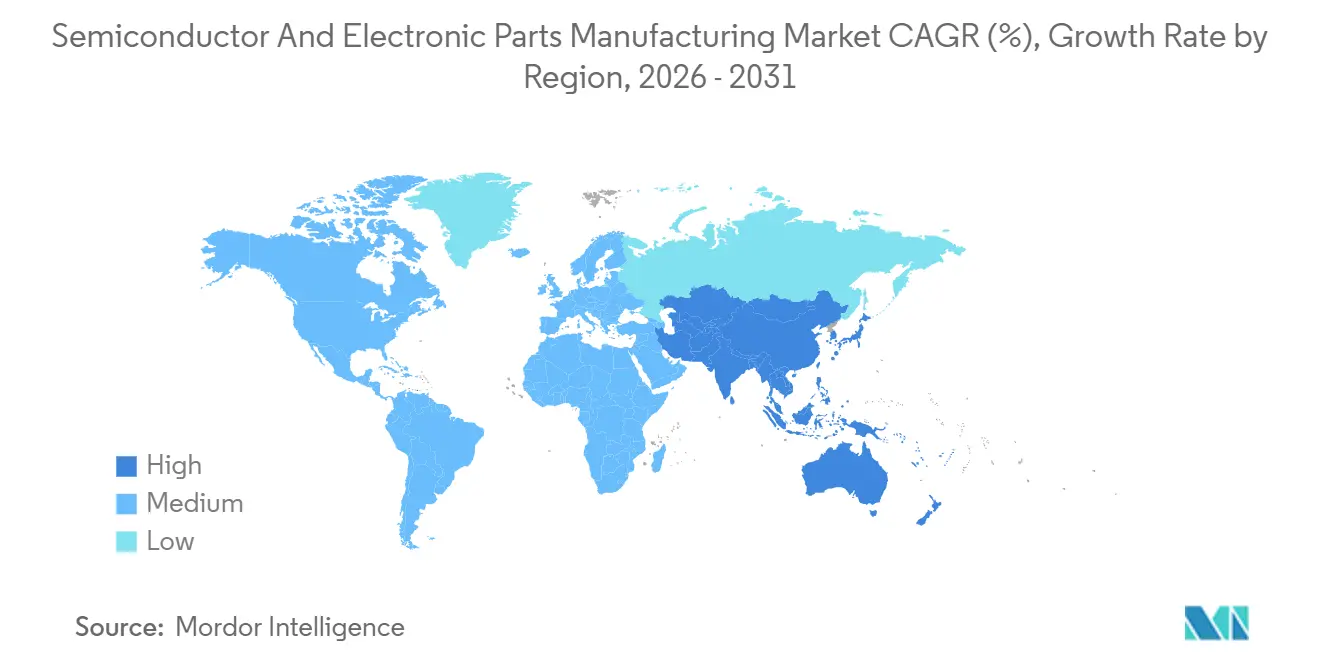

- Por geografía, la región Asia-Pacífico representó el 49,66% de los ingresos de 2025, mientras que se espera que América del Norte registre la CAGR regional más rápida del 11,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fabricación de Semiconductores y Piezas Electrónicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Liderada por IA para Cómputo de Alto Ancho de Banda | +2.8% | Global, concentrada en América del Norte y Asia Oriental | Mediano plazo (2–4 años) |

| Electrificación del Transporte que Impulsa el Contenido de SiC / GaN | +1.9% | Global, liderada por Europa, China y América del Norte | Largo plazo (≥ 4 años) |

| Carrera de Subsidios Gubernamentales a Fábricas (CHIPS, Chips de la UE, K-Chips, etc.) | +2.1% | América del Norte, Europa, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Proliferación de Dispositivos 5G y de IoT en el Borde | +1.2% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Arquitecturas de Chiplets e Integración Heterogénea 3D que Aceleran el Crecimiento Agnóstico al Nodo | +0.9% | Global, con centros de I+D en América del Norte y Taiwán | Largo plazo (≥ 4 años) |

| Duplicación de Capacidad de Nodos Heredados Críticos mediante Deslocalización hacia Países Aliados | +0.5% | América del Norte, Europa, Sudeste Asiático | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Liderada por IA para Cómputo de Alto Ancho de Banda

Los envíos de memoria de alto ancho de banda (HBM) se expandieron un 150% interanual en 2025, reflejando cargas de trabajo de IA generativa que requieren 1,2 TB/s de ancho de banda por paquete. Los hiperescaladores han comenzado a codiseñar aceleradores personalizados con fundiciones, comprimiendo los mercados direccionables de GPU de proveedores independientes y posicionando la tecnología de empaquetado avanzado como la próxima frontera competitiva. La arquitectura Blackwell de Nvidia, que entra en envíos en volumen en 2026, integra ocho pilas HBM3E, tensando la capacidad de salas limpias hasta que las expansiones de finales de 2026 se materialicen. Las renovaciones de centros de datos ahora especifican bastidores de 1,5 MW, triplicando las líneas base de densidad de potencia de 2024 y, en consecuencia, impulsando la demanda de módulos SiC en inversores de conexión a la red. Los programas de IA soberana en los Emiratos Árabes Unidos, Arabia Saudita e India añaden otros USD 30 mil millones en presupuestos de cómputo localizados destinados a eludir las GPU sujetas a controles de exportación. El multiplicador se extiende a las estructuras de red y los subsistemas de gestión térmica, que juntos añaden USD 12.000 de contenido de semiconductores por bastidor de servidor.

Electrificación del Transporte que Impulsa el Contenido de SiC / GaN

El contenido de semiconductores en vehículos eléctricos alcanzó USD 1.200 por unidad en 2025, el doble de la línea base de combustión interna, con los inversores de SiC contribuyendo el 35% de ese incremento.[2]Infineon Technologies, "Tendencias de Costos de Módulos de Potencia SiC," infineon.com Los datos de desmontaje de Tesla confirmaron costos de módulos SiC por debajo de USD 150 por kilovatio, catalizando la adopción en modelos de mercado masivo con precios inferiores a USD 30.000. Los fabricantes de automóviles chinos BYD y Geely están integrando verticalmente líneas de obleas de SiC de 200 mm, desafiando a los proveedores occidentales en costos mientras persisten brechas de rendimiento de 25 puntos porcentuales. Los dispositivos GaN, aprovechados para cargadores a bordo, permiten reducciones de volumen del 30%, aunque enfrentan escepticismo sobre su fiabilidad bajo ciclos de temperatura automotriz, limitando la penetración en plataformas de 2025 al 15%. Las regulaciones Euro 7 que exigen híbridos suaves de 48 V en todos los automóviles de pasajeros nuevos a partir de julio de 2025 añaden una demanda incremental de 300.000 inicios de obleas por mes de discretos de potencia.

Carrera de Subsidios Gubernamentales a Fábricas

Los Estados Unidos desembolsaron USD 29 mil millones en subvenciones de la Ley CHIPS en diciembre de 2025, incluidos USD 6.600 millones para la Fábrica 21 de TSMC en Arizona, que apunta a producción de 3 nm para 2027. La Unión Europea comprometió EUR 15 mil millones (USD 16.400 millones) en apoyo directo hasta mediados de 2025, dirigiendo EUR 10 mil millones (USD 10.900 millones) hacia el complejo de Intel en Magdeburgo. El programa K-Chips de Corea del Sur ha prometido KRW 26 billones (USD 19.500 millones) en compensaciones fiscales, acelerando la instalación P4 de Samsung en Pyeongtaek hacia una producción en volumen de 2 nm a finales de 2025. Estos subsidios diluyen los umbrales de retorno sobre el capital e incorporan riesgos de sobrecapacidad en las líneas de 28 nm, donde se planifican 1,2 millones de inicios de obleas por mes entre Texas Instruments, GlobalFoundries y United Microelectronics para 2027. Las "salvaguardas" obligan a los beneficiarios a congelar las expansiones en "países extranjeros de preocupación" durante 10 años, desacoplando estructuralmente los ecosistemas de EE. UU. y China.

Proliferación de Dispositivos 5G y de IoT en el Borde

Las suscripciones globales de 5G superaron los 1.900 millones en 2025, aunque el potencial alcista de los semiconductores pivota hacia Open RAN y pasarelas de redes privadas donde el contenido de front-end de radiofrecuencia se estabiliza en USD 18 por dispositivo. Los despliegues industriales de 5G requieren redes sensibles al tiempo, impulsando la integración de ASIC por parte de Broadcom y Marvell que fusiona funciones de módem y Ethernet, capturando el 60% del mercado de silicio para conmutadores de borde en 2025. La inferencia de IA en el borde multiplica por diez la densidad de cómputo en las torres, alentando la adopción por parte de los operadores de aceleradores personalizados de Nvidia y AMD. La consolidación de dispositivos IoT se está acelerando a medida que Matter y Thread reducen las barreras de interoperabilidad, situando el liderazgo en eficiencia en Nordic Semiconductor y Silicon Labs. La versión 18 de 3GPP exige compatibilidad con RedCap, abriendo vías optimizadas en costos para sensores industriales con precios de lista de materiales inferiores a USD 5.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de los Controles de Exportación Geoeconómicos | –1.4% | Global, agudo en los corredores China-EE. UU. | Corto plazo (≤ 2 años) |

| Infracción de Derechos de Propiedad Intelectual y Disputas de Licencias Cruzadas | –0.6% | Global, concentrada en móviles y automotriz | Mediano plazo (2–4 años) |

| Escasez Aguda de Talento en Ingeniería de Procesos Sub-7 nm | –0.9% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro de Neón y Gases Avanzados | –0.7% | Vulnerabilidad global en Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los Controles de Exportación Geoeconómicos

La expansión de la norma de octubre de 2024 de la Oficina de Industria y Seguridad de EE. UU. añadió 140 entidades chinas a la Lista de Entidades, restringiendo el acceso a herramientas sub-14 nm. Los ingresos de ASML en China cayeron un 35% en 2025 a medida que los envíos de EUV de Alta-NA pivotaron hacia Europa y América del Norte. Las contramedidas de China sobre el galio y el germanio perturbaron el suministro de GaN y SiC hasta que Canadá y Australia escalaron su producción a mediados de 2025. Los costos de cumplimiento ahora superan los USD 8 millones anuales para los proveedores de nivel medio, erosionando los márgenes y alargando los ciclos de diseño a más de 90 días. La supervisión de doble jurisdicción bajo ITAR y EAR ralentiza aún más el tiempo de comercialización de las innovaciones de doble uso.

Escasez Aguda de Talento en Ingeniería de Procesos Sub-7 nm

Se prevé un déficit global de 67.000 ingenieros de procesos para 2027, con la experiencia en sub-7 nm concentrada en 12 fábricas en todo el mundo.[3]SEMI, "Pronóstico Global de la Fuerza Laboral de Semiconductores," semi.org Las operaciones de TSMC en Arizona experimentaron retrasos de seis meses derivados de las limitadas habilidades locales de optimización de rendimiento, lo que requirió la reubicación de 500 ingenieros taiwaneses. La compensación de ingenieros de procesos senior en Phoenix alcanzó USD 350.000, una prima del 60% sobre 2022, reduciendo los márgenes operativos de las fábricas. Las asociaciones universitarias de Intel por USD 100 millones aún no han cerrado una brecha de graduación del 40%. Las tuberías de formación de técnicos están igualmente tensionadas, con solo 3.000 graduados de colegios comunitarios disponibles frente a 8.000 vacantes anuales. Los fondos de la Ley CHIPS para la fuerza laboral van 24 meses por detrás de los calendarios de construcción, creando un riesgo latente de puesta en marcha para las nuevas líneas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Lógica Ancla, la Potencia Supera

El tamaño del mercado de Fabricación de Semiconductores y Piezas Electrónicas atribuido a los CI Lógicos representó el 36,54% de los ingresos de 2025, reflejando una demanda sostenida de procesadores de aplicaciones y aceleradores de IA. Se espera que la demanda de memoria se estabilice después de 2026 a medida que la nueva capacidad de HBM alivie las restricciones de suministro. Los componentes analógicos y de señal mixta continúan generando ingresos significativos, impulsados por sus ciclos de vida extendidos en aplicaciones industriales y automotrices. Se espera que los dispositivos discretos y de potencia superen a sus pares al crecer a una CAGR del 10,42%, impulsados por la penetración de SiC y GaN en la movilidad eléctrica.

Las arquitecturas basadas en chiplets difuminan estas categorías al integrar dies de memoria y E/S de nodos maduros junto con chiplets de cómputo de vanguardia, redistribuyendo los grupos de beneficios hacia los especialistas en empaquetado. El paso de la memoria a configuraciones apiladas eleva el costo de los bienes, pero genera poder de fijación de precios, mientras que los proveedores de analógico defienden los márgenes mediante flujos propietarios de alta tensión. Los nuevos participantes chinos están presionando los dispositivos discretos de gama baja, obligando a los titulares occidentales a subir de mercado hacia SiC de 1.200 V, donde los rendimientos y la fiabilidad crean barreras de entrada.

Por Componente: Equipos Dominantes, Servicios en Ascenso

Los Equipos contribuyeron con el 51,26% de los ingresos del componente en 2025, respaldados por desembolsos multimillonarios en litografía. Los sistemas EUV de Alta-NA con precios de USD 380 millones cada uno acumularon pedidos pendientes sin precedentes. El Software sigue siendo el guardián estratégico de los procesos sub-3 nm, con Synopsys y Cadence desempeñando un papel dominante en la cadena de herramientas de nodos avanzados. Los Servicios trazarán la trayectoria más rápida con una CAGR del 10,15% en el período de pronóstico, reflejando la creciente intensidad de la externalización del diseño.

Se proyecta que el tamaño del mercado de Fabricación de Semiconductores y Piezas Electrónicas para Servicios supere los USD 400 mil millones para 2031 a medida que las empresas sin fábrica profundicen las asociaciones llave en mano. Los proveedores de equipos monetizan cada vez más las bases instaladas a través de repuestos y análisis de mantenimiento predictivo que conllevan márgenes brutos superiores al 60%. El Software se está consolidando verticalmente, ilustrado por la adquisición de Ansys por parte de Synopsys en 2024. Los diferenciales salariales geográficos dirigen las tareas de verificación rutinaria hacia India y Vietnam, mientras que los marcos de cumplimiento como ISO 26262 anclan las auditorías de mayor valor en los mercados maduros.

Por Aplicación: Comunicaciones Firme, Centros de Datos en Auge

Comunicaciones y Redes se mantuvo como la mayor aplicación con el 30,68% de los ingresos de 2025, una participación que sostiene gracias a los despliegues de infraestructura 5G. Centro de Datos y Nube es el segmento de más rápido crecimiento, con una CAGR del 10,86%, impulsado por las necesidades de cómputo de inversores de vehículos eléctricos y ADAS. La electrónica de consumo, aunque madura, acumula volumen incremental en dispositivos portátiles y del hogar inteligente. Las aplicaciones Industriales y de Energía aprovechan la automatización de la Industria 4.0 y los programas de modernización de la red eléctrica.

Las estrictas métricas de cero defectos del sector automotriz requieren variantes de proceso dedicadas a la seguridad funcional, bifurcando la utilización de las fábricas. Los compradores de centros de datos enfatizan el rendimiento por vatio, impulsando un pivote hacia ASIC personalizados sobre GPU para inferencia. La desagregación de Open RAN en comunicaciones reasigna el valor del silicio desde estaciones base llave en mano hacia procesadores de proveedores independientes.

Por Nodo Tecnológico: El Borde Avanzado se Desacelera, los Nodos Maduros Prosperan

La capacidad sub-7 nm mantuvo una participación de ingresos del 43,48% en 2025, aunque se desacelerará a una CAGR del 9,88% a medida que los costos de los juegos de máscaras y los obstáculos de rendimiento erosionen la economía. El nivel de 8-16 nm se alinea con los requisitos automotrices y de IA en el borde. El tramo de 22-28 nm está experimentando un resurgimiento impulsado por las arquitecturas de chiplets, haciéndolo relevante en el mercado de Fabricación de Semiconductores y Piezas Electrónicas durante el período de pronóstico. Los nodos más allá de 28 nm, anteriormente considerados obsoletos, continúan viendo demanda debido a sus aplicaciones en los mercados analógico y de potencia.

El nodo de 3 nm de TSMC solo produjo un incremento de rendimiento del 15% a 2,5 veces el costo de la oblea, reduciendo su mercado accesible, mientras que el proceso de puerta totalmente circundante de 2 nm de Samsung promete ganancias pero sigue limitado por el rendimiento. La hoja de ruta 18A de Intel incorpora la entrega de energía por la parte trasera para recuperar el liderazgo en 2027. Las fundiciones chinas expanden los nodos maduros incluso bajo restricciones de exportación, deprimiendo los precios de las obleas de 28 nm.

Análisis Geográfico

Asia-Pacífico representó el 49,66% de los ingresos globales en 2025, con Taiwán y Corea del Sur liderando en lógica de borde avanzado y memoria. Se espera que el crecimiento de la región sea moderado a medida que la diversificación geopolítica distribuya la capacidad entre India, Vietnam y Malasia. China sigue siendo el mayor comprador individual por país, aunque los controles de exportación limitan su acceso a herramientas avanzadas. Japón, impulsado por subsidios de dos dígitos, está resurgiendo en líneas de 22–28 nm a través de la empresa conjunta de TSMC en Kumamoto. India recupera relevancia en el back-end a medida que Micron y AMD construyen campus de prueba y ensamblaje.

América del Norte está prevista para registrar la CAGR más rápida del 11,26% hasta 2031, a medida que los subsidios de la Ley CHIPS financian 12 nuevas fábricas de front-end. Se estima que el tamaño del mercado de Fabricación de Semiconductores y Piezas Electrónicas de los Estados Unidos crecerá rápidamente para 2031, revirtiendo una tendencia de deslocalización de tres décadas. Canadá avanza como centro de materiales SiC, mientras que México escala la capacidad de OSAT para cadenas de suministro automotrices de proximidad.

Europa aspira a aumentar su presencia global para 2030 a través de un fondo de subsidios de EUR 43 mil millones. Alemania alberga la emblemática planta de Intel en Magdeburgo, mientras que Francia se especializa en SiC a través de STMicroelectronics. Oriente Medio canaliza la riqueza soberana hacia fábricas enfocadas en IA, aunque los ecosistemas domésticos permanecen en escala piloto. La huella de África es incipiente pero crece a través del ensamblaje de electrónica de consumo en Sudáfrica y Nigeria.

Panorama Competitivo

El borde avanzado es oligopólico: TSMC, Samsung e Intel poseen el 85% de la capacidad sub-7 nm. Por el contrario, el nivel heredado permanece fragmentado entre más de 15 actores, dando a los clientes automotrices e industriales apalancamiento para abastecerse de dos fuentes. Las fundiciones están monetizando la concesión de licencias de propiedad intelectual de procesos a medida que los diseñadores sin fábrica renuncian al desarrollo de nodos propietarios. La intensidad de capital desplaza la presión sobre los márgenes hacia los proveedores de equipos que deben comprometerse con la compatibilidad retroactiva multigeneracional.

Los ecosistemas de chiplets desbloquean nichos de campo abierto para empresas emergentes capaces de entregar dies especializados que se integran mediante interfaces UCIe sin construir fábricas. Los productores chinos SMIC y Hua Hong amplían los límites de rendimiento de los nodos maduros mediante empaquetado avanzado, aproximando resultados de 7 nm con geometría de 14 nm. Los líderes en analógico Texas Instruments y Analog Devices defienden márgenes brutos combinados del 65% mediante flujos diferenciados de alta tensión. La adopción de RISC-V supera los 10 mil millones de núcleos enviados, desafiando el modelo de regalías vigente de Arm. Las tendencias de patentes muestran a TSMC presentando 1.200 patentes de puerta totalmente circundante y entrega de energía por la parte trasera en 2025, consolidando el liderazgo en propiedad intelectual durante la década.

Líderes de la Industria de Fabricación de Semiconductores y Piezas Electrónicas

Intel Corporation

Samsung Electronics Co. Ltd

Taiwan Semiconductor Manufacturing Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: TSMC anunció una expansión de USD 12 mil millones de la Fábrica 21 de Arizona para añadir producción de 2 nm para 2028, incluyendo una planta de empaquetado CoWoS.

- Noviembre de 2025: Intel aseguró USD 7.900 millones en subvenciones de la Ley CHIPS más USD 11 mil millones en préstamos para su megasitio en Ohio, programado para producción Intel 18A en 2027.

- Octubre de 2025: Samsung Electronics inició la producción en volumen de puerta totalmente circundante de 2 nm en Hwaseong, suministrando SoC para teléfonos inteligentes de Qualcomm.

- Septiembre de 2025: Micron inició la construcción de una fábrica de HBM3E de USD 15 mil millones en Boise, Idaho, respaldada por USD 6.100 millones en financiamiento de la Ley CHIPS.

- Agosto de 2025: Nvidia se asoció con Foxconn para establecer un ensamblaje de servidores de IA de USD 10 mil millones en México para clientes de nube de América del Norte.

Alcance del Informe Global del Mercado de Fabricación de Semiconductores y Piezas Electrónicas

El informe del mercado global de fabricación de semiconductores y piezas electrónicas rastrea los ingresos acumulados de los proveedores de la industria de fabricación de semiconductores y electrónica. A medida que aumenta la integración y colaboración de los productos de semiconductores y electrónica con diferentes aplicaciones, la necesidad de actividades de fabricación de piezas de semiconductores y electrónica ha ido creciendo de manera similar.

El Informe del Mercado de Fabricación de Semiconductores y Piezas Electrónicas está segmentado por Tipo de Producto (CI Lógico, Memoria, Analógico y Señal Mixta, Discreto y de Potencia, Sensores y Optoelectrónica), Componente (Equipos, Software, Servicios), Aplicación (Comunicaciones y Redes, Transporte y Movilidad, Electrónica de Consumo, Industrial y Energía, Centro de Datos y Nube), Nodo Tecnológico (Menos de 7 nm, 8-16 nm, 22-28 nm, Mayor de 28 nm) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| CI Lógico |

| Memoria (DRAM, NAND, Emergente) |

| Analógico y Señal Mixta |

| Discreto y de Potencia (Si, SiC y GaN) |

| Centro de Datos y Nube |

| Equipos (Front-end, Back-end) |

| Software (EDA, Núcleos de IP) |

| Servicios (Diseño, Ensamblaje, Prueba) |

| Comunicaciones y Redes |

| Transporte y Movilidad |

| Electrónica de Consumo |

| Industrial y Energía |

| Centro de Datos y Nube |

| Menos de 7 nm |

| 8-16 nm |

| 22-28 nm |

| Mayor de 28 nm |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | CI Lógico | |

| Memoria (DRAM, NAND, Emergente) | ||

| Analógico y Señal Mixta | ||

| Discreto y de Potencia (Si, SiC y GaN) | ||

| Centro de Datos y Nube | ||

| Por Componente | Equipos (Front-end, Back-end) | |

| Software (EDA, Núcleos de IP) | ||

| Servicios (Diseño, Ensamblaje, Prueba) | ||

| Por Aplicación | Comunicaciones y Redes | |

| Transporte y Movilidad | ||

| Electrónica de Consumo | ||

| Industrial y Energía | ||

| Centro de Datos y Nube | ||

| Por Nodo Tecnológico | Menos de 7 nm | |

| 8-16 nm | ||

| 22-28 nm | ||

| Mayor de 28 nm | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño global de las ventas de semiconductores y piezas electrónicas para 2031?

Se prevé que los ingresos alcancen USD 929,52 mil millones para 2031, expandiéndose a una CAGR del 9,42% desde la línea base de 2026.

¿Qué mercado regional está previsto para crecer más rápido durante los próximos cinco años?

América del Norte registra la trayectoria más rápida con una CAGR del 11,26%, impulsada por la construcción de fábricas respaldada por la Ley CHIPS.

¿Qué categoría de componente muestra el mayor potencial de crecimiento?

Los Servicios, que abarcan el diseño físico y la verificación externalizados, están proyectados para crecer a una CAGR del 10,15%.

¿Cómo afectan las normas de control de exportaciones a los fabricantes de semiconductores chinos?

Las restricciones ampliadas de la Lista de Entidades niegan el acceso a herramientas de litografía avanzada, causando un impacto del 35% en los ingresos de los principales proveedores de equipos en China y obligando a las empresas locales a innovar en nodos maduros.

¿Qué está impulsando el aumento en la demanda de memoria de alto ancho de banda?

Los clústeres de entrenamiento de IA generativa y las GPU de centros de datos requieren un ancho de banda de múltiples terabytes por segundo, impulsando los envíos de HBM un 150% interanual en 2025.

Última actualización de la página el: