Tamaño y Participación del Mercado de Tecnología GaN sobre Silicio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

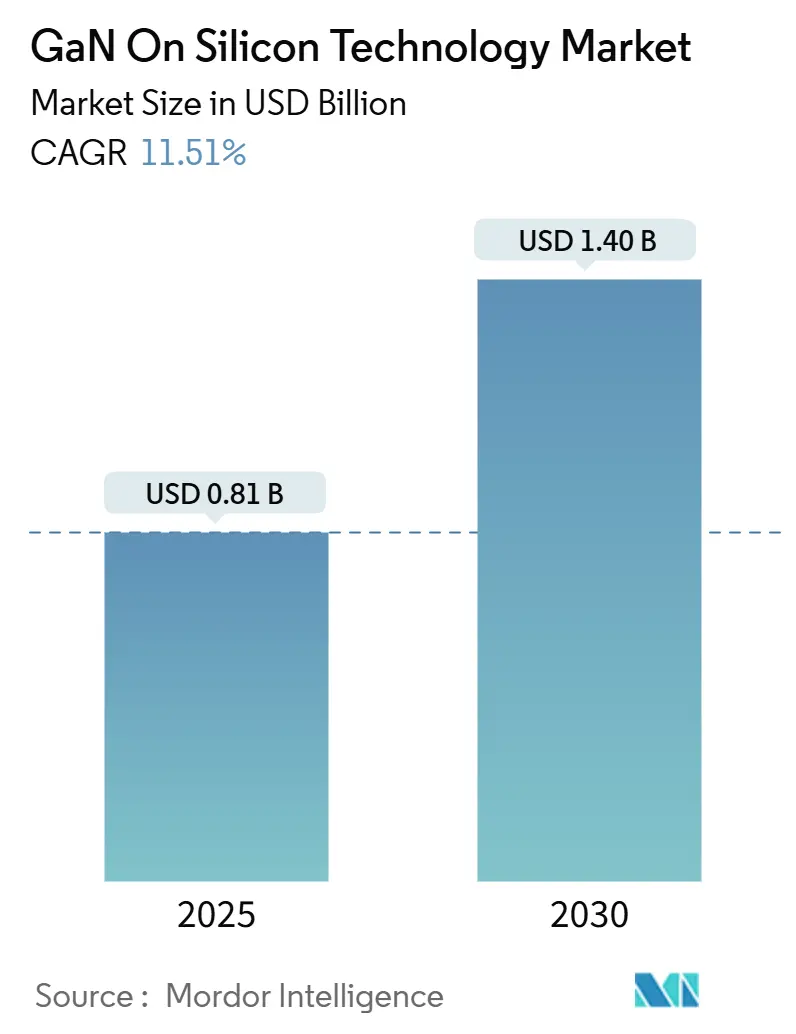

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología GaN sobre Silicio por Mordor Intelligence

El tamaño del mercado de Tecnología GaN sobre Silicio alcanza USD 0,81 mil millones en 2025 y se prevé que crezca a una CAGR del 11,51%, expandiéndose a USD 1,40 mil millones en 2030. La creciente dependencia de materiales de banda ancha para la electrónica de potencia, la migración de la infraestructura 5G, el aumento de los volúmenes de carga de vehículos eléctricos (EV) y las demandas de eficiencia en los centros de datos de IA impulsan colectivamente el mercado de Tecnología GaN sobre Silicio muy por encima de las tasas de crecimiento del silicio convencional. Los fabricantes obtienen ventajas de costo al migrar a obleas más grandes de 8 y 12 pulgadas, un cambio que reduce el costo por dispositivo al tiempo que mejora el rendimiento. Las ventajas de eficiencia de la tecnología se traducen directamente en sistemas más pequeños, ligeros y frescos, creando un claro impulso en la obtención de diseños en radios de telecomunicaciones, cargadores rápidos y fuentes de alimentación para servidores. Las preocupaciones sobre la seguridad del suministro de galio están impulsando inversiones estratégicas en capacidad doméstica de obleas, mientras que las mejoras continuas en confiabilidad mitigan las preocupaciones históricas relacionadas con el desajuste térmico GaN-Si. En medio de estos factores, el mercado de Tecnología GaN sobre Silicio continúa atrayendo tanto a fabricantes de dispositivos integrados como a especialistas sin fábrica propia que ven una ventana considerable para desplazar las soluciones incumbentes de silicio y carburo de silicio.

Conclusiones Clave del Informe

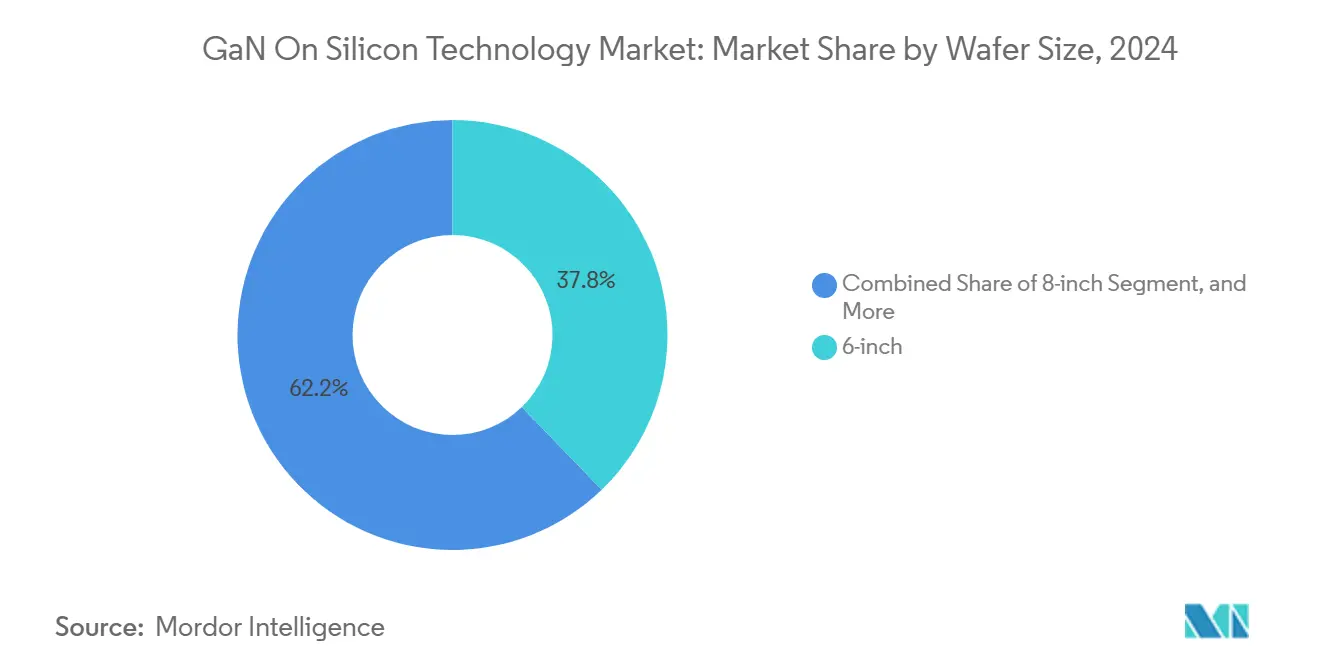

- Por tamaño de oblea, los sustratos de 6 pulgadas mantuvieron el 37,8% de la participación del mercado de Tecnología GaN sobre Silicio en 2024, mientras que se proyecta que el segmento de 8 pulgadas registre una CAGR del 12,4% hasta 2030.

- Por tipo de dispositivo, los transistores discretos de alta movilidad de electrones (HEMT) lideraron con el 35,2% de los ingresos en 2024, mientras que los circuitos integrados de potencia están en camino de expandirse a una CAGR del 13,0% hasta 2030.

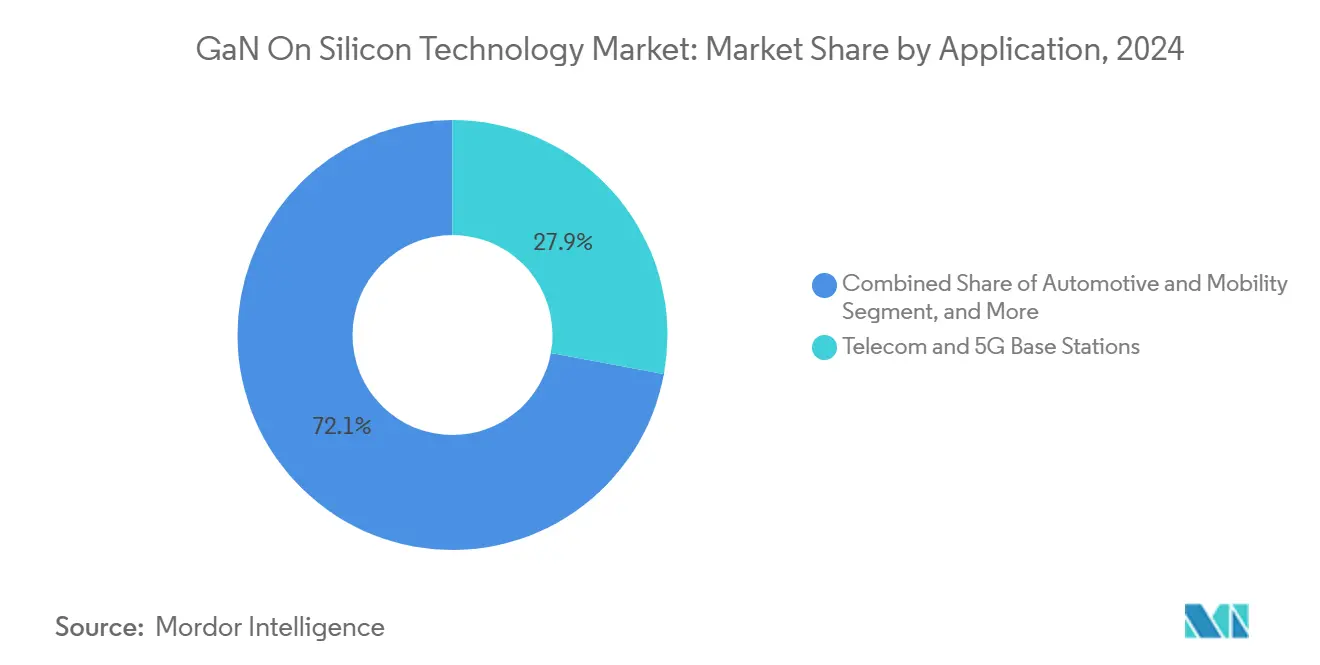

- Por aplicación, las telecomunicaciones y las estaciones base 5G representaron el 27,9% del tamaño del mercado de Tecnología GaN sobre Silicio en 2024; los microinversores de energía renovable exhiben la perspectiva de CAGR más rápida del 11,9%.

- Por usuario final, los fabricantes de equipos originales (OEMs) representaron el 67,8% de la demanda de 2024, mientras que los proveedores automotrices de Nivel 1 muestran el crecimiento de CAGR más fuerte del 13,4% hasta 2030.

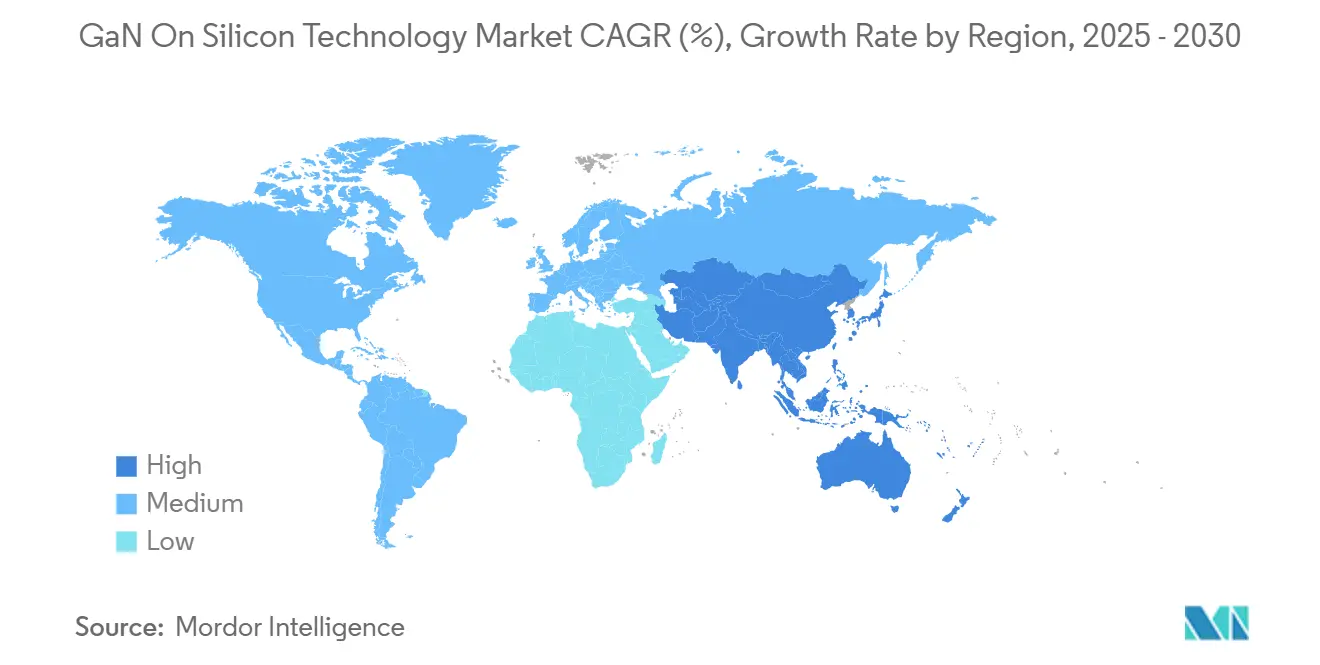

- Por geografía, América del Norte capturó el 36,5% de las ventas de 2024, mientras que Asia-Pacífico tiene previsto liderar el crecimiento con una CAGR del 12,7% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología GaN sobre Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición a obleas GaN sobre Si de 8 pulgadas | +2.8% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de estaciones base 5G y cargadores rápidos | +3.2% | Global, concentrada en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cambio del tren de potencia de EV hacia GaN para cargadores a bordo | +2.1% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración de PSU de centros de datos a diseños GaN de más de 3 kW | +1.9% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Normas de eficiencia de electrodomésticos IEC que impulsan GaN SMPS | +1.2% | UE y América del Norte, con extensión global | Largo plazo (≥ 4 años) |

| Incentivos nacionales de suministro de galio | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La transición a obleas GaN sobre Si de 8 pulgadas reduce el costo por dispositivo

La curva de costos del mercado de Tecnología GaN sobre Silicio gira en torno al diámetro de la oblea. Texas Instruments validó una rampa de producción de 8 pulgadas que produce 2,3 veces más chips por oblea utilizando herramientas de silicio heredadas, reduciendo simultáneamente los desembolsos de capital y el costo unitario. Infineon ha demostrado obleas piloto de 12 pulgadas y apunta a disponibilidad en volumen para 2026, un paso que se espera cierre la brecha de precios con los MOSFET de silicio.[1]Infineon Technologies, "Infineon pioneers 300 mm GaN technology," infineon.comLos sustratos más grandes reducen inherentemente la proporción del costo epitaxial, históricamente tan alta como el 60% del gasto del dispositivo, y los datos tempranos de rendimiento muestran que las densidades de defectos disminuyen a medida que crece el tamaño de la oblea. Las fundiciones que confirman la compatibilidad con 8 pulgadas desbloquean beneficios de escala inmediatos para cargadores de consumo, radios de telecomunicaciones y suministros para servidores. A su vez, el menor costo amplía el volumen direccionable sin comprometer la ventaja de eficiencia de GaN sobre los competidores de carburo de silicio.

Demanda creciente de estaciones base 5G y cargadores rápidos

Los despliegues globales de 5G requieren radios de alta frecuencia y alta potencia que superen a los dispositivos más antiguos de arseniuro de galio. GaN ofrece de 3 a 6 veces la densidad de potencia, lo que permite huellas de amplificador más pequeñas y un menor consumo de energía por bit. El impulso paralelo proviene de los cargadores rápidos de consumo, donde las mayores velocidades de conmutación de GaN reducen a la mitad el volumen del cargador para diseños USB-C de 65 W a 100 W. La adopción se acelera porque los operadores despliegan decenas de miles de radios 5G cada trimestre, y los fabricantes de teléfonos inteligentes de marcas reconocidas incluyen cargadores GaN compactos que muestran visiblemente el rendimiento. Juntos, estos dos motores de volumen mantienen alta la utilización de las fábricas, alentando inversiones adicionales en capacidad que sustentan una expansión sostenida de dos dígitos en el mercado de Tecnología GaN sobre Silicio.

Cambio del tren de potencia de EV hacia GaN para cargadores a bordo

El ahorro de peso y la eficiencia energética están en el centro de la arquitectura de EV de próxima generación. Los dispositivos GaN permiten subsistemas de potencia de 48 V que reducen la masa del arnés hasta en un 40% y recortan las pérdidas de conversión en relación con los IGBT de silicio. Mazda y ROHM han formalizado un programa conjunto para entregar electrónica de carga basada en GaN para el año fiscal 2027, lo que señala el compromiso de los OEM que va más allá de los prototipos de bajo volumen. Los proveedores de Nivel 1 integran interruptores GaN en módulos DC-DC compactos que se ajustan a los estrechos espacios del compartimento del motor, resolviendo los desafíos de empaquetado de larga data. La presión regulatoria para una mayor eficiencia de carga, particularmente en Europa, incentiva el diseño rápido. Como resultado, la demanda automotriz registra el crecimiento compuesto más rápido entre los usuarios finales, añadiendo un volumen incremental significativo al mercado de Tecnología GaN sobre Silicio.

Migración de PSU de centros de datos a arquitecturas GaN de más de 3 kW

Las cargas de trabajo de IA elevan la potencia del bastidor más allá de 120 kW, lo que obliga a los operadores de centros de datos a buscar etapas de conversión que superen los 3 kW con una eficiencia superior al 97%. El diseño de referencia de Infineon acopla interruptores GaN con controladores digitales para alcanzar una eficiencia del 97,5% en suministros de 8 kW, reduciendo las cargas de refrigeración y el costo de electricidad. La adopción de ROHM EcoGaN por parte de Murata para unidades de 5,5 kW que entran en producción en masa en 2025 confirma la preparación para el mercado masivo. Navitas y NVIDIA colaboran en la distribución de corriente continua de alta tensión (HVDC) de 800 V, destacando el margen de GaN para relaciones de conversión aún más exigentes. Los operadores, presionados por objetivos medioambientales, cuantifican las ganancias inmediatas de PUE, lo que justifica la prima de GaN. De manera acumulativa, la adopción en centros de datos respalda la porción de mayor margen del mercado de Tecnología GaN sobre Silicio y refuerza la confianza en la expansión de capacidad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de confiabilidad por el desajuste térmico GaN-Si | -1.8% | Global, notable en automoción e industria | Mediano plazo (2-4 años) |

| La curva de costos de SiC aún favorece a SiC en tracción de alta potencia | -1.4% | Global, centrado en tracción automotriz | Largo plazo (≥ 4 años) |

| Escaso suministro de Sc₂O₃ / AlN para epitaxia | -0.9% | Global, que afecta a la fabricación avanzada | Corto plazo (≤ 2 años) |

| Controles de exportación de China sobre el galio como materia prima | -1.1% | Global, agudo en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de confiabilidad por el desajuste térmico GaN-Si

Una brecha del 54% en el coeficiente de expansión entre las capas de GaN y los sustratos de silicio crea estrés mecánico durante los cambios rápidos de temperatura. Los estudios de ciclado a largo plazo reportan fallos en vías después de 220.000 ciclos de potencia con oscilaciones de 100 K, lo que plantea obstáculos en la calificación automotriz donde es obligatoria una vida útil de 15 años. La ingeniería de capas de amortiguación ha aportado un alivio parcial, aunque los pasos adicionales de epitaxia elevan el costo y la complejidad. Los clientes de automoción y automatización de fábricas, que enfrentan variaciones continuas de carga, solicitan pruebas de rodaje extendidas, lo que alarga los ciclos de diseño. Hasta que las soluciones robustas de empaquetado y disipadores de calor alcancen disponibilidad masiva, las preocupaciones de confiabilidad limitan las tasas de penetración en campos de misión crítica, moderando el crecimiento a corto plazo del mercado de Tecnología GaN sobre Silicio.

Controles de exportación de China sobre el galio como materia prima

China produce el 98% del galio primario, lo que permite que las restricciones a la exportación impuestas en 2023 se propaguen por toda la cadena de suministro global. El Servicio Geológico de EE. UU. calcula una pérdida potencial de PIB de USD 3.400 millones si las escaseces de galio interrumpen las fábricas domésticas.[2]US Geological Survey, "Gallium export ban impact," usgs.govLos picos de precios que superan el 150% dificultan los diseños de cargadores de consumo sensibles al costo y complican los inventarios justo a tiempo. La Ley CHIPS de EE. UU. ahora asigna fondos a proyectos de recuperación de galio, pero el suministro de reciclaje está a años de alcanzar un volumen significativo. La incertidumbre empuja a los fabricantes de dispositivos a buscar fuentes alternativas y recalibrar las existencias de seguridad, añadiendo costos operativos. Si bien el apoyo político eventualmente mitiga el riesgo, la volatilidad a corto plazo del galio resta impulso al mercado de Tecnología GaN sobre Silicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Oblea: la escala rentable se inclina hacia la producción de 8 pulgadas

El formato de 6 pulgadas mantuvo el 37,8% de la participación del mercado de Tecnología GaN sobre Silicio en 2024, ya que se adapta a los conjuntos de herramientas instalados en las fábricas de compuestos heredadas. Sin embargo, los sustratos de 8 pulgadas registran una CAGR del 12,4% porque se adaptan a las líneas de fundición de silicio convencionales y producen más del doble de chips por oblea, reduciendo drásticamente el costo por amperio. El piloto de 12 pulgadas de Infineon demostró un camino viable hacia la paridad con las estructuras de costos de los MOSFET de silicio, preparando el escenario para la inflexión en la electrónica de consumo una vez que el rendimiento en masa se estabilice.

El impulso de escalado da forma a la estrategia de los proveedores. Las empresas emergentes dedicadas a GaN se asocian con fundiciones de 8 pulgadas para evitar las barreras de capital, mientras que los fabricantes de dispositivos integrados destinan recursos a líneas piloto de 12 pulgadas para asegurar el liderazgo en el suministro. Los proveedores epitaxiales invierten en reactores de mayor temperatura que mantienen un espesor uniforme en diámetros más grandes, un requisito previo para la calificación automotriz. La carrera por el tamaño de las obleas reduce directamente la barrera del tamaño del mercado de Tecnología GaN sobre Silicio para los bienes de consumo de rápido movimiento y los suministros de potencia industrial en general, ampliando la demanda total direccionable.

Por Tipo de Dispositivo: la integración acelera la adopción de circuitos integrados de potencia

Los HEMT discretos dominaron el 35,2% de los ingresos de 2024 debido a los ecosistemas maduros de control de compuerta y la calificación sencilla. Los circuitos integrados de potencia, que combinan interruptores GaN con control, protección y a veces lógica de silicio, crecen a una CAGR del 13,0% al eliminar las placas de controlador externas que consumen espacio y añaden riesgo de EMI. Los diseños integrados también llevan las frecuencias de conmutación al régimen de múltiples MHz, lo que reduce los componentes pasivos.

Los desarrolladores de sistemas valoran los ciclos de diseño más cortos y las listas de materiales más pequeñas, lo que lleva a los ODM a favorecer los circuitos integrados GaN llave en mano para nuevos cargadores de consumo y amplificadores de audio. El empaquetado avanzado de múltiples chips aleja el calor de los chips apilados, abordando las reservas de confiabilidad. Con el tiempo, la integración reduce el costo total de propiedad, posicionando los circuitos integrados de potencia como la opción predeterminada para aplicaciones de alto volumen en el mercado de Tecnología GaN sobre Silicio.

Por Aplicación: la energía renovable emerge como motor de crecimiento

Las telecomunicaciones y la infraestructura 5G absorbieron el 27,9% de las ventas de 2024, reflejando la demanda de los operadores de amplificación RF eficiente. Los microinversores solares y los sistemas de energía renovable en general registran la CAGR más alta del 11,9% porque la operación de alta frecuencia de GaN permite magnéticos más pequeños y eleva la eficiencia de conversión en 1-2 puntos. Los marcos regulatorios que limitan la pérdida del inversor en la conexión a la red impulsan a los instaladores a buscar estas ganancias.

El tamaño del mercado de Tecnología GaN sobre Silicio para el hardware de generación distribuida crece aún más a medida que los instaladores residenciales adoptan microinversores de conexión directa. La durabilidad importa: la menor temperatura de unión de GaN bajo un estrés de carga idéntico mejora la vida útil, alineándose con las garantías de 20 años para instalaciones en tejados. La demanda de energía renovable transforma así a GaN de componentes de nicho para telecomunicaciones en dispositivos de potencia convencionales que atraen inversiones en fabricación a escala.

Por Industria de Usuario Final: los proveedores automotrices de Nivel 1 reconfiguran el horizonte de la demanda

Los OEM retuvieron el 67,8% de las adquisiciones en 2024 gracias al abastecimiento directo para teléfonos inteligentes, estaciones base y controles industriales. Sin embargo, los proveedores automotrices de Nivel 1 registran una CAGR del 13,4% al integrar GaN en cargadores a bordo, convertidores DC-DC y módulos de radar centrales para los EV de próxima generación. La calificación automotriz limitó en su momento la adopción, pero las primeras victorias en diseño subrayan la maduración de la confiabilidad.

La dinámica de adquisiciones evoluciona: los proveedores de Nivel 1 aseguran acuerdos de suministro plurianuales para proteger los programas de la volatilidad del galio, lo que efectivamente suaviza la visibilidad de los ingresos para los fabricantes de obleas. A medida que más fabricantes de automóviles migran a trenes de potencia de 800 V, la penetración de GaN se acelera en las etapas de conversión auxiliar, añadiendo profundidad al mercado de Tecnología GaN sobre Silicio.

Análisis Geográfico

América del Norte representó el 36,5% de los ingresos de 2024 respaldada por la financiación de la Ley CHIPS por valor de USD 1.500 millones para expandir las líneas GaN en las instalaciones de GlobalFoundries. Las adquisiciones de defensa priorizan las cadenas domésticas seguras para la electrónica de radar y guerra electrónica, asegurando una demanda ancla de alto margen. La expansión de energía renovable de Canadá y las inversiones de México en la cadena de suministro de EV amplían el consumo regional, añadiendo amplitud más allá de los Estados Unidos.

Europa aprovecha los estrictos mandatos de eficiencia para electrodomésticos y motores industriales para ampliar la adopción de GaN. Los clústeres de automatización de Alemania migran a GaN para reducir las facturas de energía de las fábricas, mientras que el Reino Unido prioriza las radios GaN de pequeñas celdas para una cobertura 5G densa. La Ley de Chips de la UE asigna capital a las fundiciones regionales, reduciendo la dependencia de los envíos de sustratos asiáticos. Los gigantes automotrices alinean las hojas de ruta de diseño con los proveedores locales de GaN para asegurar la autonomía estratégica a medida que el bloque endurece las normas de eficiencia vehicular.

Asia-Pacífico muestra la CAGR más rápida del 12,7% principalmente a través del aumento de capacidad de China y el liderazgo en materiales de Japón. El plan quinquenal de China destaca los semiconductores de banda ancha como un pilar estratégico, respaldando tanto la construcción de nuevas fábricas de 8 pulgadas como los programas de I+D de GaN vertical. Japón suministra reactores de deposición química de vapor organometálico y pulidoras de sustratos críticos para la epitaxia GaN de alto rendimiento. Corea del Sur comienza a duplicar este modelo, combinando el conocimiento de las fábricas de memoria con la experiencia en dispositivos de potencia, mientras que el esquema de incentivos de USD 10.000 millones de India apunta a líneas piloto de GaN para telecomunicaciones y defensa. Colectivamente, el aumento de los volúmenes de producción en Asia reduce los precios globales y acelera la adopción en el mercado de Tecnología GaN sobre Silicio.

Panorama Competitivo

El mercado de Tecnología GaN sobre Silicio se equilibra entre fabricantes de dispositivos integrados que aprovechan grandes bases de capital y especialistas enfocados que impulsan la innovación en diseño. Infineon, Texas Instruments y Nexperia encabezan la carrera de escala de fabricación al readaptar líneas de 8 pulgadas y probar líneas de 12 pulgadas. Navitas, EPC y Transphorm se concentran en la integración de circuitos integrados de potencia, asegurando victorias de diseño en cargadores rápidos y bloques para centros de datos. La adquisición de Transphorm por parte de Renesas por USD 339 millones ejemplifica la consolidación y señala la aceptación generalizada.[3]Renesas Electronics, "Renesas completes acquisition of Transphorm," renesas.com

Los registros de propiedad intelectual se centran cada vez más en las arquitecturas GaN verticales a medida que los proveedores buscan extensiones de voltaje más allá de 1.200 V, un espacio que actualmente domina el carburo de silicio. Las carreras de patentes se intensifican en diseño de compuerta, ingeniería de capas de amortiguación y empaquetado, creando barreras de entrada para los recién llegados. Al mismo tiempo, el riesgo de suministro de galio motiva a los actores occidentales a asegurar contratos de materia prima a largo plazo, segmentando aún más el campo competitivo.

Los modelos de asociación evolucionan: las fundiciones se alinean con los fabricantes de sustratos para la seguridad del suministro, las empresas automotrices de Nivel 1 codesarrollan protocolos de confiabilidad, y los operadores de nube colaboran en PSU de alta densidad. La concentración moderada persiste porque los ingresos acumulados de las cinco empresas más grandes se sitúan cerca del 55%, lo que permite a los participantes especializados ocupar nichos mientras los titulares defienden su participación a través de economías de escala en obleas.

Líderes de la Industria de Tecnología GaN sobre Silicio

Infineon Technologies AG

NXP Semiconductors N.V

Toshiba Corporation

Renesas Electronics Corporation

Texas Instruments Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Texas Instruments introdujo etapas de potencia GaN que superan el 98% de eficiencia para suministros de centros de datos y presentó el primer fusible electrónico de intercambio en caliente de 48 V por encima de 6 kW.

- Marzo de 2025: Nexperia lanzó 12 transistores de efecto de campo GaN de modo de mejora de 40 V a 700 V para servir a controladores de LED y etapas de corrección del factor de potencia.

- Febrero de 2025: Navitas Semiconductor reportó ingresos de USD 83,3 millones para el año fiscal 2024 con ventas de GaN creciendo más del 50% interanual.

- Enero de 2025: Vermont GaN Tech Hub aseguró USD 23,7 millones en financiación de la Autoridad de Desarrollo Económico para expandir la formación de la fuerza laboral en GaN y la fabricación piloto.

Alcance del Informe Global del Mercado de Tecnología GaN sobre Silicio

| 2 pulgadas |

| 4 pulgadas |

| 6 pulgadas |

| 8 pulgadas |

| 12 pulgadas |

| Transistores de Potencia Discretos (HEMT) |

| Circuitos Integrados (Circuitos Integrados de Potencia) |

| Módulos de Potencia |

| Módulos de Interfaz RF de Extremo Frontal |

| Otros Tipos de Dispositivos |

| Electrónica de Consumo y Cargadores Rápidos |

| Telecomunicaciones y Estaciones Base 5G |

| Energía Renovable y Microinversores Solares |

| Automoción y Movilidad |

| Accionamientos de Motores Industriales y SAI |

| RF para Defensa y Aeroespacial |

| Otras Aplicaciones |

| OEMs |

| ODMs / EMS |

| Proveedores Automotrices de Nivel 1 |

| Especialistas en Conversión de Potencia |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tamaño de Oblea | 2 pulgadas | ||

| 4 pulgadas | |||

| 6 pulgadas | |||

| 8 pulgadas | |||

| 12 pulgadas | |||

| Por Tipo de Dispositivo | Transistores de Potencia Discretos (HEMT) | ||

| Circuitos Integrados (Circuitos Integrados de Potencia) | |||

| Módulos de Potencia | |||

| Módulos de Interfaz RF de Extremo Frontal | |||

| Otros Tipos de Dispositivos | |||

| Por Aplicación | Electrónica de Consumo y Cargadores Rápidos | ||

| Telecomunicaciones y Estaciones Base 5G | |||

| Energía Renovable y Microinversores Solares | |||

| Automoción y Movilidad | |||

| Accionamientos de Motores Industriales y SAI | |||

| RF para Defensa y Aeroespacial | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | OEMs | ||

| ODMs / EMS | |||

| Proveedores Automotrices de Nivel 1 | |||

| Especialistas en Conversión de Potencia | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué hito de ingresos alcanza el mercado de Tecnología GaN sobre Silicio en 2030?

Se proyecta que el mercado de Tecnología GaN sobre Silicio alcance USD 1,40 mil millones en 2030 con una CAGR del 11,51%.

¿Qué tamaño de oblea crece más rápido dentro de la Tecnología GaN sobre Silicio?

Las obleas de 8 pulgadas se expanden a una CAGR del 12,4% porque duplican la producción de chips y aprovechan las fábricas de silicio existentes.

¿Por qué se prefiere GaN para los amplificadores de potencia de radio 5G?

GaN ofrece de 3 a 6 veces mayor densidad de potencia que los dispositivos de arseniuro de galio heredados, lo que permite radios 5G más pequeñas y eficientes.

¿Cómo se benefician los fabricantes de EV de los cargadores a bordo GaN?

GaN admite subsistemas de 48 V que reducen el peso del cableado hasta en un 40% y mejoran la eficiencia de conversión, extendiendo la autonomía del vehículo.

¿Cuál es el principal desafío de confiabilidad para los dispositivos GaN sobre silicio?

El desajuste de expansión térmica entre las capas de GaN y el sustrato de silicio induce estrés mecánico que puede degradar los dispositivos durante ciclos de trabajo prolongados.

¿Cómo afectan los controles de exportación de galio de China a la cadena de suministro de GaN?

Con China suministrando el 98% del galio, las restricciones a la exportación pueden inflar los precios de las materias primas y crear riesgo de adquisición, lo que impulsa la diversificación de capacidad en Occidente.

Última actualización de la página el: