Tamaño y Participación del Mercado de Semiconductores Discretos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

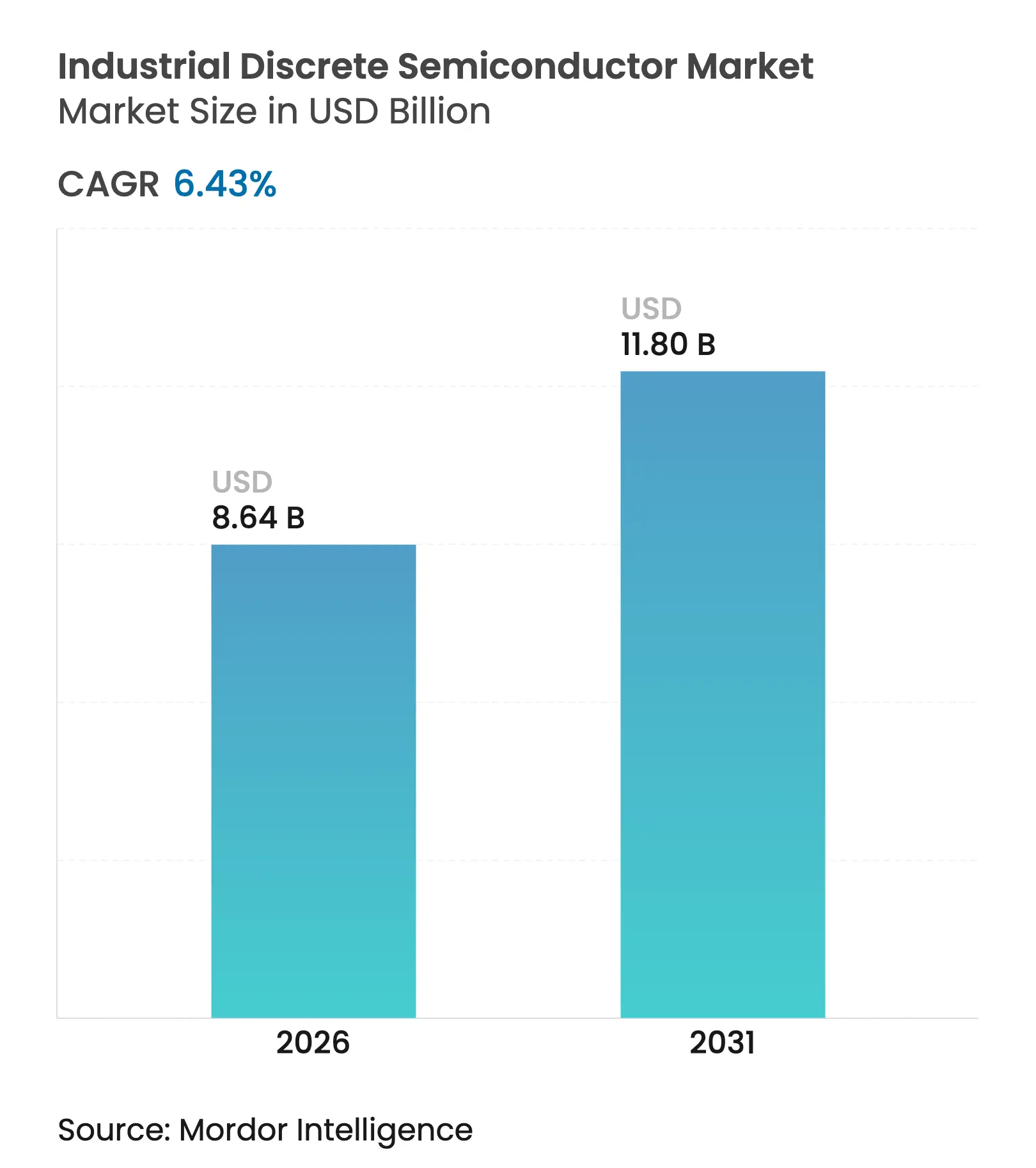

| Tamaño del Mercado (2026) | 8.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

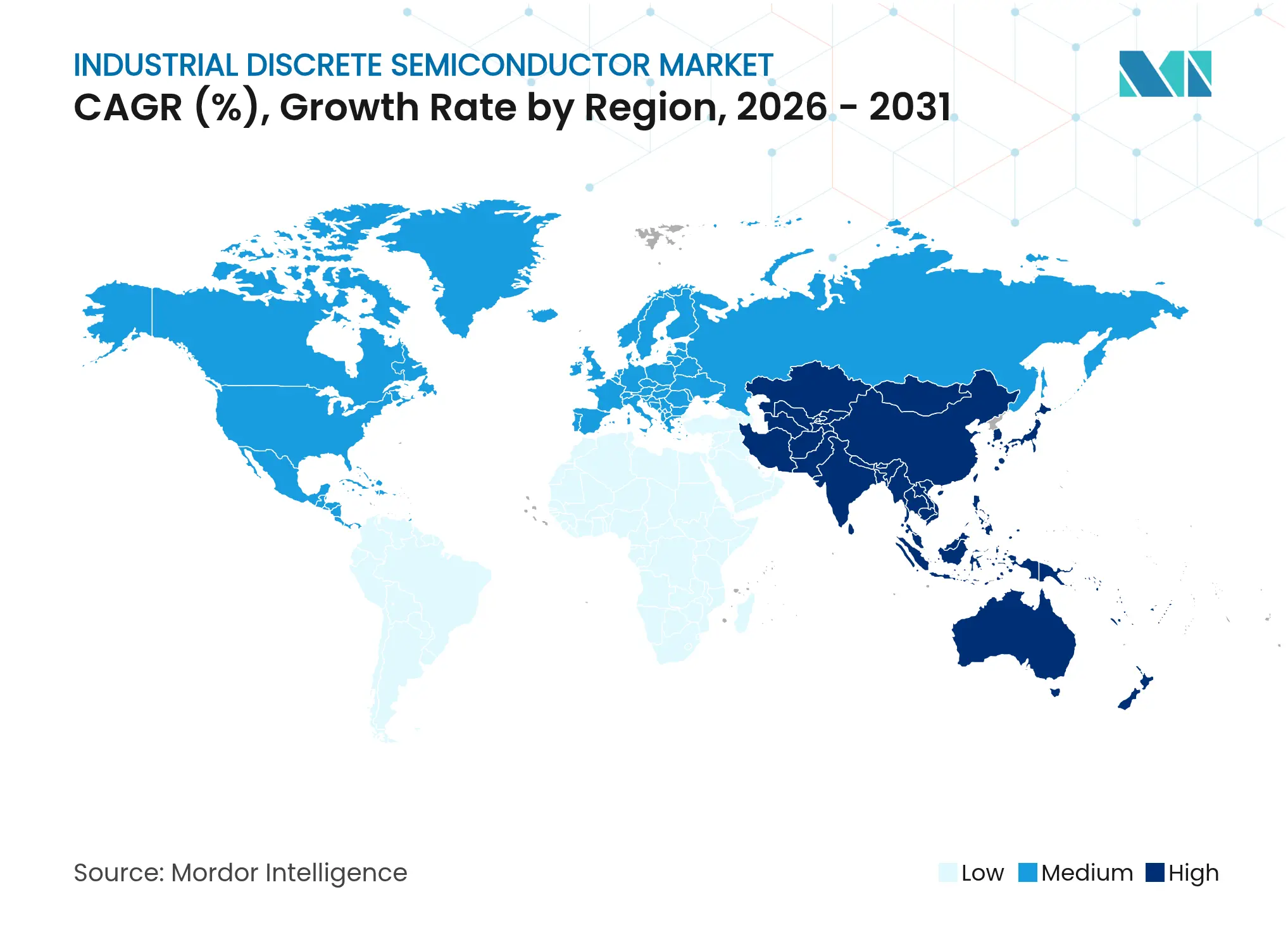

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

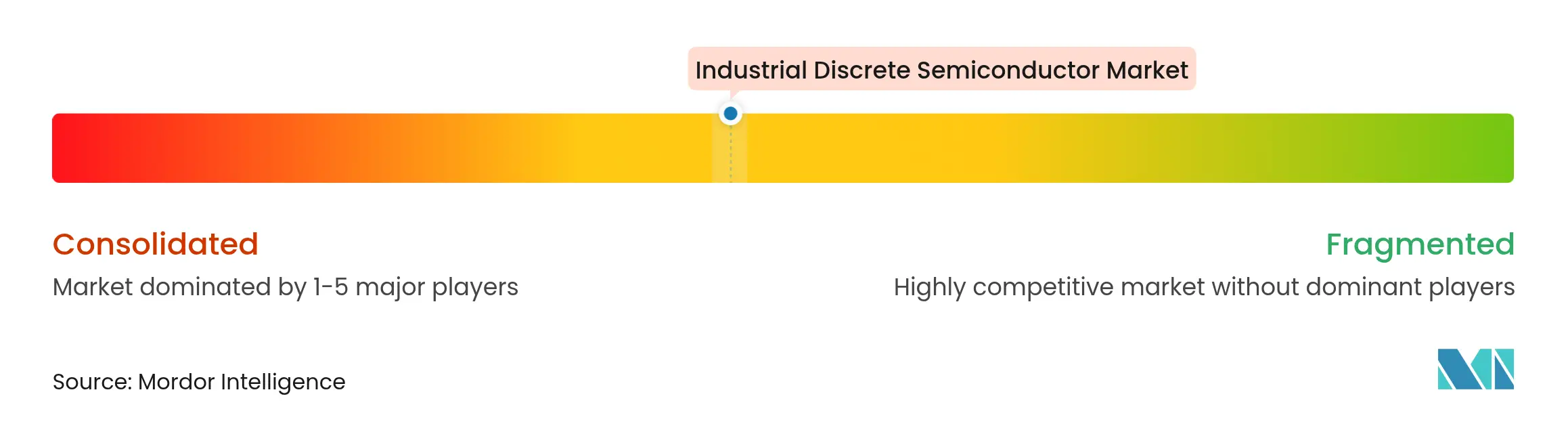

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores Discretos Industriales por Mordor Intelligence

El tamaño del mercado de semiconductores discretos industriales en 2026 se estima en USD 8,64 mil millones, creciendo desde el valor de 2025 de USD 8,12 mil millones con proyecciones para 2031 que muestran USD 11,8 mil millones, creciendo a una CAGR del 6,43% durante 2026-2031. La creciente electrificación de los equipos de fábrica, la expansión del despliegue de líneas de producción automatizadas y la rápida construcción de infraestructura de energía renovable han mantenido la demanda de transistores de potencia de alto rendimiento, diodos ultrarrápidos y dispositivos de señal pequeña robustos en una tendencia alcista constante. Asia-Pacífico se mantuvo como el ancla de ingresos, gracias a los densos centros de fabricación en China, Japón y Corea del Sur y un flujo constante de incentivos estatales que fomentan el abastecimiento local de contenido de dispositivos de potencia. El silicio todavía dominó los volúmenes generales, sin embargo, los dispositivos de carburo de silicio (SiC) y nitruro de galio (GaN) capturaron la mayor parte del valor incremental a medida que los fabricantes de equipos buscaban márgenes térmicos más ajustados y velocidades de conmutación más altas. Al mismo tiempo, la innovación en empaquetado se orientó hacia módulos de potencia integrados que simplifican el diseño térmico al tiempo que elevan los objetivos de densidad de potencia.

Conclusiones Clave del Informe

- Por tipo de producto, los transistores de potencia lideraron con una participación de ingresos del 38,20% en 2025; el segmento se está expandiendo a una CAGR del 9,55% hasta 2031.

- Por material, el silicio retuvo el 85,05% de los envíos en 2025, mientras que el SiC registró el crecimiento más rápido con una CAGR del 16,95%.

- Por clasificación de potencia, los dispositivos por encima de 1.200 V crecieron más rápidamente con una CAGR del 10,12%, aunque los dispositivos de ≤600 V todavía representaron el 45,10% de los envíos.

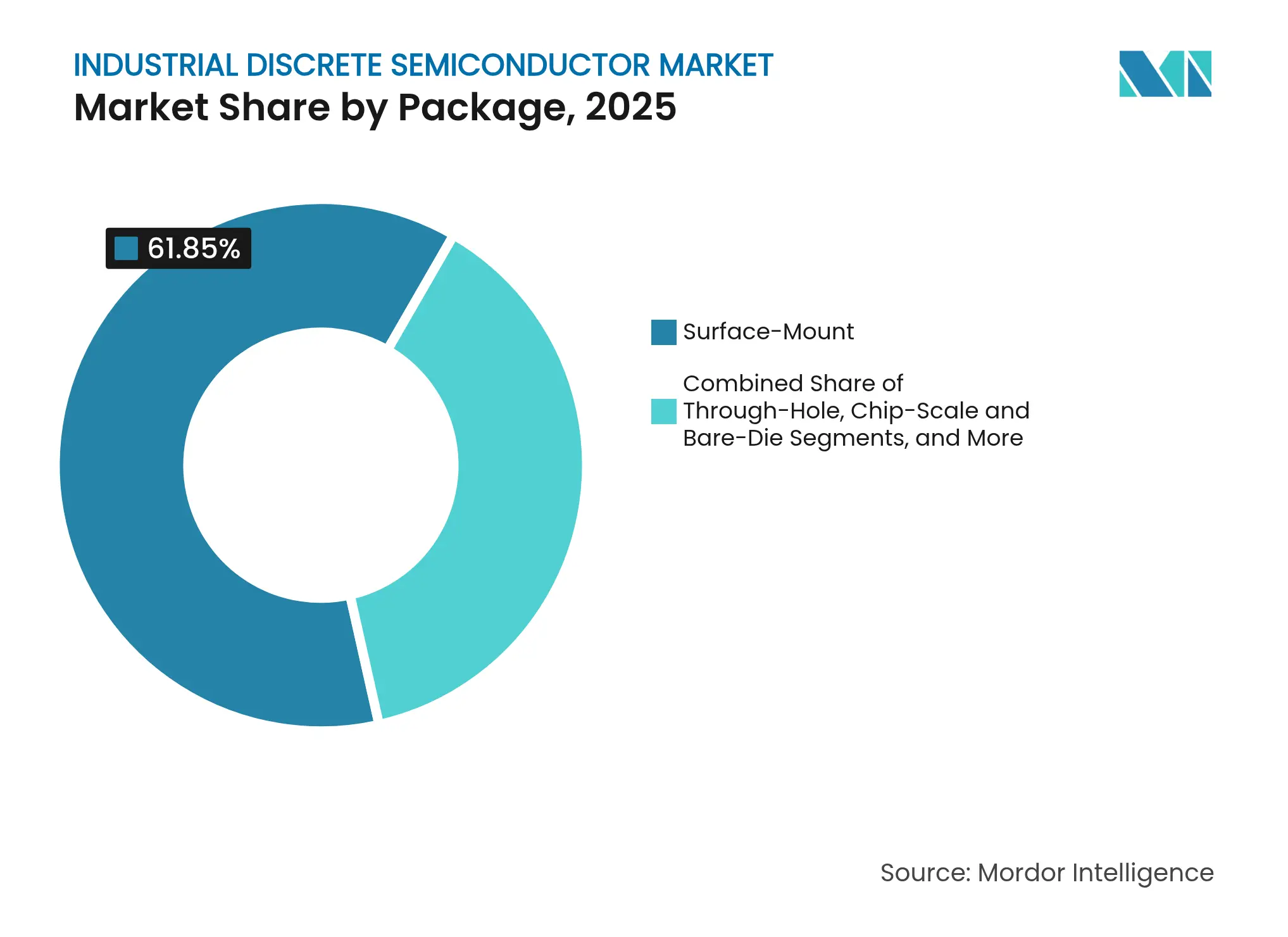

- Por empaquetado, los formatos de montaje superficial mantuvieron el 61,85% de los envíos en 2025, pero los módulos de potencia híbridos están aumentando a una CAGR del 10,92%.

- Por industria de uso final, la automatización de fábricas y el control de movimiento representaron el 27,75% de los ingresos de 2025; los inversores de energía renovable avanzan a una CAGR del 12,01%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores Discretos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de la Automatización Industrial y la Robótica Impulsando MOSFETs y IGBTs de Alta Corriente | 1.8% | Global, con concentración en China, Alemania, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Rápida Electrificación de Equipos Industriales Pesados Impulsando los Transistores de Potencia de SiC | 1.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fábricas de Cero Emisiones Netas Financiadas por el Gobierno que Requieren Diodos Ultrarrápidos | 0.9% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Sensores de IIoT de Borde de la Industria 4.0 que Impulsan la Demanda de Transistores de Señal Pequeña de Alta Frecuencia | 1.2% | Global, con adopción temprana en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Expansión de Microrredes de CC de Baja Tensión en Parques Industriales Asiáticos que Impulsan los Rectificadores de Estado Sólido | 0.7% | Asia-Pacífico, principalmente China, Taiwán, Corea del Sur | Mediano plazo (2-4 años) |

| Construcción de Fundiciones en la ASEAN que Habilita Tiristores de Aplicación Específica para Accionamientos de Motores | 0.6% | Sudeste Asiático, con expansión hacia India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La automatización industrial y la robótica están impulsando los MOSFETs y los IGBTs

Las instalaciones de robots continuaron aumentando a aproximadamente un 10% anual hasta 2025, y cada brazo articulado lleva hasta 30 dispositivos de potencia discretos para sus accionamientos de frecuencia variable. El centro de investigación de movimiento de Omron en California demostró un controlador de 32 ejes que se basa en múltiples etapas de MOSFET de alta corriente para una respuesta de par en submilisegundos.[1]Automation World Staff, "Omron's New R&D Center to Focus on Motion Control Technologies," Automation World, automationworld.com Infineon amplió su cartera CoolSiC en paralelo, adaptando las clasificaciones de tensión y el empaquetado a los servos industriales, una estrategia que ayudó a la empresa a alcanzar una participación del 14% en dispositivos de potencia de grado automotriz en 2024. La creciente densidad de robots colaborativos amplificó los requisitos de redundancia de potencia críticos para la seguridad, lo que llevó a los proveedores a aumentar los tiempos de resistencia a cortocircuitos en los dispositivos de puerta de trinchera.

La electrificación de equipos pesados está acelerando la adopción del SiC

Los camiones mineros, las excavadoras de construcción y las grúas portuarias pasaron de las bombas hidráulicas a los accionamientos eléctricos de alta tensión, elevando el contenido de semiconductores por vehículo en casi un 200% solo en las etapas de potencia. Una plataforma europea de excavadoras introducida a finales de 2024 integró más de 120 MOSFETs de SiC para manejar buses de CC de 1.500 V, reduciendo el consumo de energía en un 35% y los costos de mantenimiento en un 45% en comparación con su predecesor diésel-hidráulico. Los fabricantes de equipos OEM señalaron que la capacidad de los dispositivos de SiC para tolerar uniones de 200 °C redujo la masa de la placa de enfriamiento, lo que permitió carrocerías más ligeras y mayor autonomía de la batería.

Programas de fábricas de cero emisiones netas que requieren diodos ultrarrápidos

El Pacto Verde Europeo y los programas alineados de Estados Unidos destinaron más de USD 50 mil millones para actualizaciones de fabricación de bajas emisiones. Aproximadamente el 15% de ese fondo fluyó hacia las modernizaciones de conversión de potencia, donde los diodos de recuperación de carburo de silicio redujeron las pérdidas de conmutación hasta en un 30% en los accionamientos de frecuencia variable. Una planta alemana de componentes para automóviles instaló diodos de SiC en sus rectificadores del lado de la red y bancos de UPS, reduciendo el consumo anual de energía en un 28% y eliminando 15.000 t de CO₂.

El despliegue de IIoT de borde impulsa la demanda de señal pequeña de alta frecuencia

Las plataformas de la Industria 4.0 enviaron un estimado de 5,4 mil millones de sensores inalámbricos en 2025, cada uno con transistores de señal pequeña de bajo ruido sintonizados para protocolos industriales de 2,4-5 GHz. Una fábrica de obleas japonesa instaló más de 12.000 de estos nodos, utilizando transistores de efecto de campo de RF de ultrabaja potencia de NXP para mantener la integridad de los datos en entornos electromagnéticos adversos, lo que redujo el tiempo de inactividad no planificado en un 37% y elevó la efectividad del equipo en un 12%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Oferta Limitada de Obleas de SiC de 8 Pulgadas | -0.8% | Global, con un impacto severo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia Módulos de Potencia Integrados en lugar de Discretos Independientes en los OEM de la UE | -0.6% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en IGBTs de Alta Corriente en Climas Tropicales | -0.4% | Sudeste Asiático, India, Oriente Medio y África | Mediano plazo (2-4 años) |

| Controles de Exportación entre Estados Unidos y China sobre Dispositivos de Potencia Avanzados | -0.5% | Global, con un impacto severo en los corredores comerciales entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Oferta limitada de obleas de SiC de 8 pulgadas

La transición a sustratos de SiC de 8 pulgadas siguió siendo intensiva en capital; la producción global calificada se mantuvo por debajo de la demanda a principios de 2025, lo que obligó a algunos proveedores europeos de accionamientos a retrasar los lanzamientos de SiC y revertir temporalmente a IGBTs de silicio. Wolfspeed, Infineon y ROHM anunciaron inyecciones de capacidad, pero la calificación completa de las nuevas líneas de lingotes generalmente tarda entre 18 y 24 meses, lo que mantiene los precios a corto plazo ajustados.

Controles de exportación entre Estados Unidos y China sobre dispositivos de potencia avanzados

La Oficina de Industria y Seguridad de Estados Unidos aplicó licencias más amplias para las herramientas de front-end necesarias para fabricar dispositivos de banda ancha amplia, lo que llevó a los OEM estadounidenses a rediseñar las placas en torno a fuentes alternativas y causó retrasos de 14 meses en varios programas de convertidores de alta tensión. Los fabricantes chinos aceleraron los esfuerzos de diseño alternativo, una dinámica que fracturó las cadenas de suministro globales y elevó los amortiguadores de inventario para los fabricantes de equipos multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los transistores de potencia consolidan el control de la electrónica de accionamiento de movimiento

Los transistores de potencia contribuyeron con el 38,20% del mercado de semiconductores discretos industriales en 2025, un resultado vinculado a su papel en cada accionamiento de frecuencia variable, servo y cargador. El segmento creció más rápido que el mercado general de semiconductores discretos industriales, siguiendo una CAGR del 9,55% hasta 2031. Dentro de la categoría, los MOSFETs capturaron la mayor participación de ingresos, beneficiándose de los rápidos avances en puertas de trinchera que redujeron la capacitancia de Miller y recortaron las pérdidas de conmutación en un 22% en los nuevos diseños de servos europeos. Los transistores de señal pequeña, aunque solo representan una participación nominal de los envíos, siguieron siendo fundamentales en las vías de acondicionamiento de sensores y los amplificadores de accionamiento de puerta para etapas de alta corriente. En particular, los transistores bipolares de unión de precisión todavía aparecían en interfaces analógicas donde el seguimiento térmico superaba la velocidad bruta.

El grupo de diodos y rectificadores, que representa aproximadamente una cuarta parte de los ingresos del mercado, sustentó la protección del lado de la red y las etapas de enlace de CC que amortiguan la energía regenerada en cargas de alta inercia. Las opciones de recuperación ultrarrápida redujeron la carga de recuperación inversa en 30 nC, un paso que permitió a los OEM aumentar las frecuencias de PWM y reducir los filtros pasivos de EMI. Como resultado, los volúmenes de los gabinetes cayeron un 15% en los armarios de control de motores de próxima generación introducidos a principios de 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El carburo de silicio reduce la diferencia de costo con el silicio convencional

El silicio todavía representó el 85,05% de los envíos de 2025, pero los participantes de banda ancha amplia movieron la aguja de valor. El tamaño del mercado de semiconductores discretos industriales para dispositivos de SiC aumentó con una pronunciada CAGR del 16,95%, ya que los renovadores de inversores solares, tracción ferroviaria y maquinaria pesada buscaban techos de temperatura más altos. Un proveedor norteamericano de inversores solares migró su bastidor de 250 kW a una topología totalmente de SiC, elevando la eficiencia de conversión al 98,9% y reduciendo el disipador de calor en un 40%, lo que desbloqueó USD 12.000 de captura de energía incremental por MW anualmente. El nitruro de galio, aunque solo el 3% de los envíos, encontró un nicho en los controladores de potencia inalámbrica de 2,5 MHz y los generadores de plasma de RF utilizados en herramientas de grabado de semiconductores, donde su baja carga de puerta proporcionó un margen de eficiencia crítico.

Mientras tanto, la disminución de los costos de las obleas redujo la prima de precio del SiC a aproximadamente 2,5-3× sobre el silicio para dispositivos de 600-1.200 V, frente a 4-5× en 2020. ROHM proyectó una contracción adicional de precios del 10-12% anual a medida que sus líneas piloto de 8 pulgadas aumenten durante el ejercicio fiscal 2027, un movimiento que se espera lleve la adopción del SiC más profundamente hacia la clase de potencia media.

Por Clasificación de Potencia: Los nodos de >1.200 V ofrecen márgenes premium

Las piezas de baja tensión (≤600 V) lideraron el volumen con una participación del 45,10%, alimentando innumerables accionamientos de 1-10 kW y fuentes de alimentación de PLC. Sin embargo, el segmento de ≥1.200 V creció más rápido con una CAGR del 10,12% a medida que proliferaron las excavadoras electrificadas, los inversores eólicos y los accionamientos de media tensión. Los OEM pagaron entre tres y cuatro veces más por amperio por estos dispositivos de alta tensión, lo que refleja dados más gruesos, pruebas rigurosas de obleas y un enfriamiento de empaquetado más elaborado. Un accionamiento alemán de media tensión ahora se envía con MOSFETs de SiC de 1.700 V que se conectan directamente a la red de CA de 1.000 V, eliminando los transformadores de aislamiento y reduciendo el volumen del gabinete en un 40%.

En el campo de batalla de 600-1.200 V, los IGBTs de silicio mantuvieron la ventaja de costo para la conmutación de baja frecuencia, pero cualquier diseño que exigiera PWM de >20 kHz comenzó a favorecer el SiC, particularmente donde las temperaturas ambientes superaban los 50 °C. Ese cambio fue más visible en los accionamientos de molinos textiles en India y el Sudeste Asiático, donde la elevada humedad y el polvo hacían costosa la reducción de potencia.

Por Empaquetado: Los módulos de potencia híbridos desbloquean ganancias de densidad

Los formatos de montaje superficial todavía ocupaban el 61,85% de los envíos de 2025, sin embargo, los ingresos de módulos de potencia y empaquetado híbrido aumentaron un 10,92% de CAGR a medida que los diseñadores buscaban corrientes más altas dentro de gabinetes ajustados. El HybridPACK Drive G2 Fusion de Infineon ejemplificó la combinación, emparejando IGBTs de silicio con diodos de SiC en un tren de potencia moldeado único, permitiendo hasta 220 kW a 750 V para aplicaciones de tracción industrial. Las empresas japonesas de fuentes de alimentación intercambiaron dispositivos discretos TO-247 por híbridos de placa en empaquetado personalizados, reduciendo la huella en un 65% y eliminando los circuitos de enfriamiento líquido.

Los empaquetados de orificio pasante mantuvieron un nicho en los puentes rectificadores de más de 100 A donde las vías de flujo de calor vertical superaban los ahorros de colocación automática. El empaquetado a escala de chip, aunque menor en ingresos, se volvió esencial para los nodos de sensores de borde integrados en las carcasas de servos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Uso Final: La automatización de fábricas sigue liderando, las energías renovables avanzan rápidamente

La automatización de fábricas y el control de movimiento absorbieron el 27,75% de los envíos de 2025 y siguieron siendo el ancla del mercado de semiconductores discretos industriales. Cada eje servo de 20 kW contenía USD 500 de contenido discreto, una cifra que aumentó cuando los accionamientos de SiC entraron en las líneas de ensamblaje de automóviles alemanas, reduciendo el error de posicionamiento en un 40% y recortando las facturas anuales de energía en USD 380.000 sobre un gasto de capital de USD 1,2 millones. Los inversores de energía renovable y los sistemas de almacenamiento, aunque más pequeños hoy en día, registraron una CAGR del 12,01%, una trayectoria ayudada por los módulos híbridos Si/SiC F5BP de onsemi que aumentaron la densidad de potencia del inversor de cadena en un 15% y elevaron los ingresos de captura de energía en USD 2.500 por MW anualmente.

La robótica industrial multiplicó la demanda unitaria ya que cada robot integró entre 30 y 50 piezas discretas en los accionamientos de articulaciones, ejes auxiliares y circuitos de seguridad. Los OEM de maquinaria pesada también elevaron el contenido por unidad, con la actuación eléctrica reemplazando la hidráulica y requiriendo robustos controladores de puerta de 1.200 V. Finalmente, las instalaciones de UPS para las expansiones de centros de datos mantuvieron la demanda de rectificadores de alta tensión e IGBTs de bajas pérdidas.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,20% de los ingresos del mercado de semiconductores discretos industriales en 2025 y se expandió más rápido que el promedio global con una CAGR del 8,44%. China encabezó los envíos al integrar verticalmente las fábricas de dispositivos de potencia dentro de los fabricantes de motores y accionamientos, un movimiento que redujo los plazos de entrega de 16 semanas a 4 semanas y recortó los costos de adquisición en un 28%. Japón aprovechó los flujos de proceso de grado automotriz para suministrar diodos de SiC de alta fiabilidad para robótica y máquinas herramienta, mientras que los esquemas de incentivos vinculados a la producción de India atrajeron nuevos back-ends de MOSFET de media tensión. Se pronosticó que la producción regional de obleas alcanzaría los 5,2 millones de unidades por mes para 2026, o aproximadamente el 40% de la capacidad global.

La participación de América del Norte se centró en el liderazgo del ecosistema de SiC. El aumento de la fábrica Mohawk Valley de Wolfspeed, combinado con las subvenciones de la Ley CHIPS, posicionó a Estados Unidos para asegurar el suministro para proyectos de defensa e infraestructura renovable. La demanda canadiense se disparó en la electrificación minera, donde los MOSFETs de SiC de 1.700 V habilitaron camiones híbridos de batería con trolebús.

Europa avanzó en su agenda de soberanía semiconductora a través de la Ley Europea de Chips de EUR 43 mil millones (USD 49,31 mil millones), con Alemania albergando la nueva fábrica de Dresde de Infineon para producir semiconductores discretos de potencia industrial a partir de 2026. Los estrictos códigos de eficiencia impulsaron la adopción temprana del SiC en accionamientos de velocidad variable y microrredes solares en Alemania, Francia y los países nórdicos. Mientras tanto, los marcos de subsidios fomentaron iniciativas de codiseño entre fabricantes de chips y OEM de equipos, acortando los ciclos de validación.

La adopción en América del Sur se mantuvo concentrada en las plantas mineras y de procesamiento de etanol de Brasil, donde los IGBTs robustificados alimentaban accionamientos de clase megavatio.

Oriente Medio y África registraron pedidos crecientes de rectificadores y diodos TVS en granjas solares y proyectos de electrificación de campos petroleros, especialmente en Arabia Saudita y los Emiratos Árabes Unidos, donde los compromisos de cero emisiones netas aceleraron los ciclos de adquisición.

Panorama Competitivo

Los cinco principales proveedores controlaron más del 50% de los ingresos de 2025, situando el mercado en un cuadrante moderadamente concentrado. Infineon lidera el mercado global, respaldado por una amplia cartera de silicio, SiC y GaN y por su instalación de Dresde de EUR 920 millones (USD 1.054,9 millones) destinada a aumentar la producción discreta en un 15%. Onsemi le siguió con aproximadamente el 12% tras una construcción de capacidad de SiC de USD 2 mil millones que respaldó su cartera de módulos de inversores solares. STMicroelectronics mantuvo cerca del 10% y aprovechó transversalmente los grados de seguridad automotriz para ganar sockets de inversores industriales.

Los actores especializados remodelaron el campo. Wolfspeed impulsó la tecnología de crecimiento de lingotes de SiC y firmó acuerdos de suministro plurianuales con fabricantes de accionamientos, mientras que Transphorm y Navitas explotaron el GaN para la potencia de RF y los cargadores inalámbricos en el rango de kilohercios. Los participantes chinos como BYD Semiconductor y StarPower se expandieron agresivamente en el nivel de IGBT de potencia media, beneficiándose de las ventas cruzadas de equipos domésticos.

Las alianzas estratégicas se multiplicaron. Infineon cooperó con los principales actores de automatización global para codiseñar módulos a nivel de accionamiento; Magnachip introdujo IGBTs de 650 V dirigidos a bloques de inversores de cadena de 350 kW.[4]Magnachip PR, "Magnachip Launches Two New Gen6 650 V IGBTs," magnachip.com Las asociaciones de distribución, como el acuerdo del Grupo Astute con Good-Ark, ampliaron el alcance europeo para los proveedores de nivel medio. La integración vertical también resurgió: un fabricante chino líder de motores produjo 5 millones de IGBTs internamente durante 2025, aislándose de la volatilidad de los controles de exportación.

Líderes de la Industria de Semiconductores Discretos Industriales

Infineon Technologies AG

ON Semiconductor Corp.

STMicroelectronics N.V.

Mitsubishi Electric Corp.

Toshiba Electronic Devices & Storage Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Infineon declaró una expansión de capacidad de SiC de EUR 1,2 mil millones (USD 1,38 mil millones) en Villach, Austria, con el objetivo de aumentar la producción de obleas en un 60% para 2027.

- Abril de 2025: Onsemi lanzó módulos híbridos Si/SiC F5BP que elevaron la densidad de potencia del inversor solar en un 15%.

- Marzo de 2025: Magnachip lanzó dos IGBTs Gen6 de 650 V con un 30% menos de pérdidas de conmutación para inversores de cadena solar.

- Febrero de 2025: La Comisión Europea aprobó una ayuda estatal de EUR 920 millones (USD 1.054,9 millones) para la fábrica de potencia discreta de Dresde de Infineon.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de semiconductores discretos industriales como los ingresos anuales generados por las ventas de dispositivos de potencia y señal independientes, incluidos diodos, transistores de señal pequeña y de potencia (MOSFET, IGBT y otros), rectificadores y tiristores, vendidos en formatos de orificio pasante, montaje superficial, escala de chip o módulo a OEM y canales de MRO que sirven a la automatización de fábricas, control de movimiento, maquinaria pesada, inversores de energía renovable y sistemas industriales afines en todo el mundo.

Exclusiones del Alcance: Se excluyen los circuitos integrados, los componentes optoelectrónicos y los dispositivos discretos cuyos compradores principales operan en los sectores automotriz, electrónica de consumo o telecomunicaciones.

Descripción General de la Segmentación

- Por Tipo de Producto

- Diodo

- Transistor de Señal Pequeña

- Transistor de Potencia

- Transistor de Potencia MOSFET

- Transistor de Potencia IGBT

- Otros Transistores de Potencia

- Rectificador

- Tiristor

- Otros Tipos

- Por Material

- Silicio

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros (GaAs, SiGe, Diamante, etc.)

- Por Clasificación de Potencia

- Baja (≤ 600 V)

- Media (600 – 1.200 V)

- Alta (> 1.200 V)

- Por Empaquetado

- Orificio Pasante (TO-220/TO-247)

- Montaje Superficial (SOT-23/SOIC, etc.)

- Escala de Chip y Dado Desnudo

- Módulo de Potencia y Empaquetado Híbrido

- Por Industria de Uso Final

- Automatización de Fábricas y Control de Movimiento

- Robótica Industrial

- Inversores de Energía Renovable y Almacenamiento

- Fuentes de Alimentación y UPS

- Maquinaria Pesada y Equipos Mineros

- Otros Segmentos Industriales (Control de Procesos, HVAC)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con fabricantes de dispositivos, distribuidores globales e ingenieros de mantenimiento de plantas en Asia-Pacífico, América del Norte y Europa aclararon los precios de venta promedio, la penetración de SiC y GaN, los ciclos de diseño ganado y los plazos de entrega en el mundo real, llenando las brechas identificadas durante el trabajo secundario.

Investigación Documental

Los analistas de Mordor compilaron códigos comerciales de UN Comtrade, boletines de envíos de WSTS, estadísticas de equipos de SEMI, instalaciones de inversores de la Agencia Internacional de Energía e inventario de robots de la Federación Internacional de Robótica para delinear los grupos de demanda. Los informes anuales 10-K de las empresas, las notas de capacidad de plantas en D&B Hoovers, la inteligencia de patentes de Questel y las tendencias de precios archivadas en Dow Jones Factiva refinaron las divisiones de dispositivos y los precios. Estas fuentes son ilustrativas; muchas referencias adicionales informaron las verificaciones de datos y la construcción del contexto.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo tradujo los valores de envío a nivel de código del Sistema Armonizado en ingresos exclusivamente industriales a través de coeficientes de penetración de uso final y normalización de divisas. Luego, acumulaciones selectivas de abajo hacia arriba de ventas de proveedores muestreados y volúmenes de canales validaron los totales. Variables como los índices de gasto de capital industrial, los envíos de inversores, las instalaciones de accionamientos servo, el suministro de obleas de SiC, los índices de electrificación de fábricas y la erosión promedio de precios alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las muestras de abajo hacia arriba divergen, las curvas de precio de venta promedio combinadas acordadas en llamadas con expertos cierran la brecha, asegurando que el modelo de Mordor se mantenga alineado con las realidades del mercado.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de nivel superior. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando surgen expansiones de capacidad, cambios de política o variaciones significativas en los precios de los materiales. Un pase final del analista justo antes del lanzamiento mantiene las cifras actualizadas.

Por Qué Nuestra Línea de Base de Semiconductores Discretos Industriales Merece Credibilidad

Las estimaciones publicadas difieren porque los grupos de investigación varían las canastas de dispositivos, los conjuntos de compradores, los supuestos y las cadencias de actualización.

Nuestra selección disciplinada del alcance y la validación de doble vía moderan estas desviaciones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 8,12 mil millones (2025) | ||

| USD 7,34 mil millones (2025) | Consultora Global A | lista de productos más estrecha, excluye dispositivos de SiC emergentes |

| USD 7,02 mil millones (2024) | Revista Especializada B | utiliza promedios históricos sin factores de erosión de precios |

| USD 25,0 mil millones (2024) | Asociación Industrial C | agrega la demanda industrial y de transporte, inflando la base |

Esta comparación muestra que Mordor Intelligence ofrece una línea de base equilibrada y transparente anclada en variables claras y pasos repetibles, para que los tomadores de decisiones puedan confiar en ella con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de semiconductores discretos industriales en 2026?

El mercado de semiconductores discretos industriales fue valorado en USD 8,64 mil millones en 2026.

¿Qué categoría de producto tuvo la mayor participación en los ingresos del mercado de semiconductores discretos industriales?

Los transistores de potencia lideraron con el 38,20% de los ingresos en 2025 y están en camino de alcanzar una CAGR del 9,55% hasta 2031.

¿Por qué el carburo de silicio está ganando impulso en las aplicaciones industriales?

Los dispositivos de SiC operan de manera confiable a tensiones y temperaturas más altas, ofreciendo hasta un 78% menos de pérdidas de conmutación y permitiendo disipadores de calor más pequeños en inversores de alta eficiencia.

¿Qué región generó los mayores ingresos en 2025?

Asia-Pacífico contribuyó con el 45,20% de los ingresos de 2025, impulsado por enormes bases de fabricación e incentivos gubernamentales.

¿Cómo están influyendo los controles de exportación en la cadena de suministro?

Los controles de exportación entre Estados Unidos y China aumentaron los plazos de entrega y los costos de rediseño, obligando a los OEM multinacionales a diversificar el abastecimiento y mantener inventarios más altos.

¿Qué está impulsando el rápido crecimiento de los módulos de potencia y los empaquetados híbridos?

Los módulos integrados simplifican la gestión térmica, reducen la inductancia parásita y aumentan la densidad de potencia, apoyando los objetivos de miniaturización de los modernos sistemas de automatización de fábricas.

Última actualización de la página el: