Tamaño y Participación del Mercado de Materiales para Semiconductores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

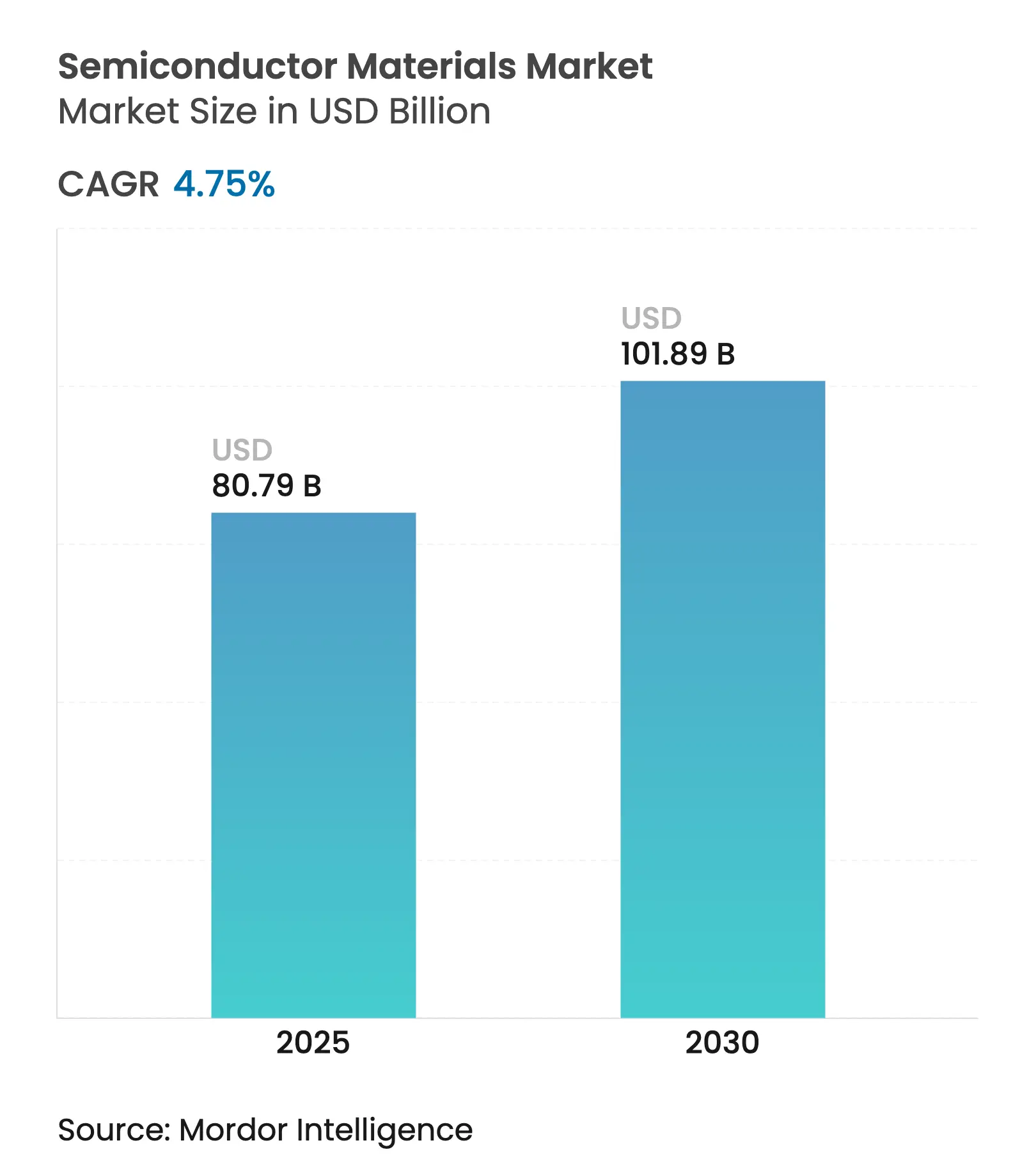

| Tamaño del Mercado (2025) | 80.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 101.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.75% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Semiconductores por Mordor Intelligence

El tamaño del mercado de materiales para semiconductores alcanzó los USD 80.790 millones en 2025 y se proyecta que se expanda hasta USD 101.890 millones para 2030, avanzando a una CAGR del 4,75% durante el período de pronóstico. Las arquitecturas optimizadas para IA y la electrificación automotriz continúan redefiniendo los requisitos de materiales a medida que el silicio tradicional se aproxima a los límites fundamentales de la física. Los materiales de empaquetado avanzado se están acelerando a una CAGR del 11,8% porque los diseños de chiplets y las arquitecturas de apilamiento 3D requieren nuevas soluciones de interconexión y gestión térmica. Los materiales de fabricación siguen dominando con una participación de ingresos del 63% en 2024, pero la creación de valor está migrando hacia aguas abajo, donde la innovación en empaquetado moldea cada vez más el rendimiento del sistema. La demanda también se ve impulsada por el giro hacia dispositivos de potencia de banda ancha en vehículos eléctricos y por los programas estratégicos de relocalización que incentivan las cadenas de suministro de materiales nacionales en América del Norte y Europa. Las tensiones geopolíticas en torno a los productos químicos críticos —más visiblemente las restricciones japonesas al fluoruro de hidrógeno en 2019— han subrayado la importancia de las estrategias de abastecimiento diversificado. [1]Fuente: Semi Staff, "Perspectiva del Mercado Global de Materiales de Empaquetado para Semiconductores Muestra Retorno al Crecimiento a Partir de 2024," SEMI, semi.org

Conclusiones Clave del Informe

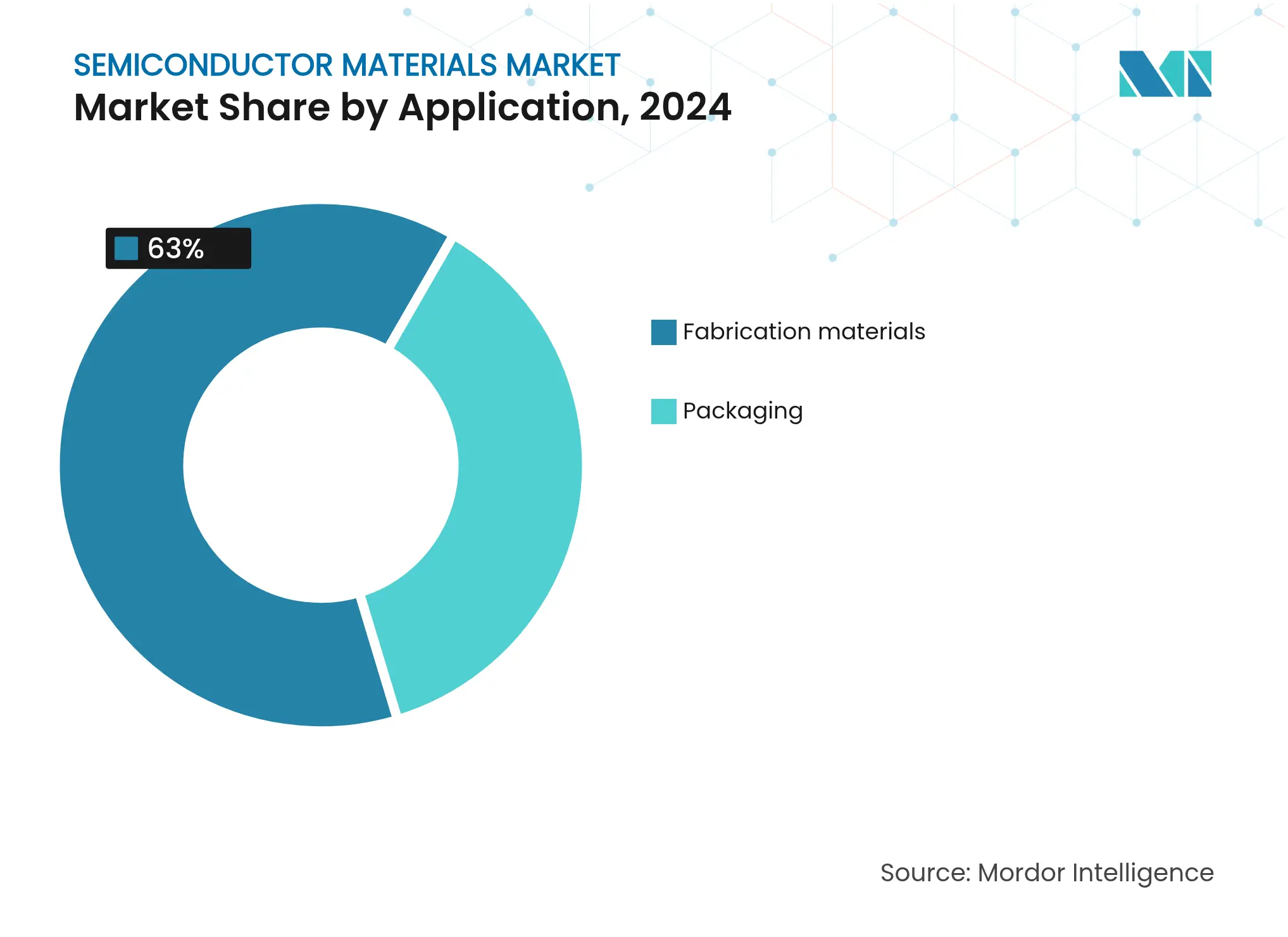

- Por aplicación, los materiales de fabricación lideraron con el 63% de la participación del mercado de materiales para semiconductores en 2024, mientras que el empaquetado avanzado está en camino de alcanzar una CAGR del 9,2% hasta 2030.

- Por industria de usuario final, la electrónica de consumo representó el 38% del tamaño del mercado de materiales para semiconductores en 2024; el sector automotriz avanza a una CAGR del 8,7% hasta 2030.

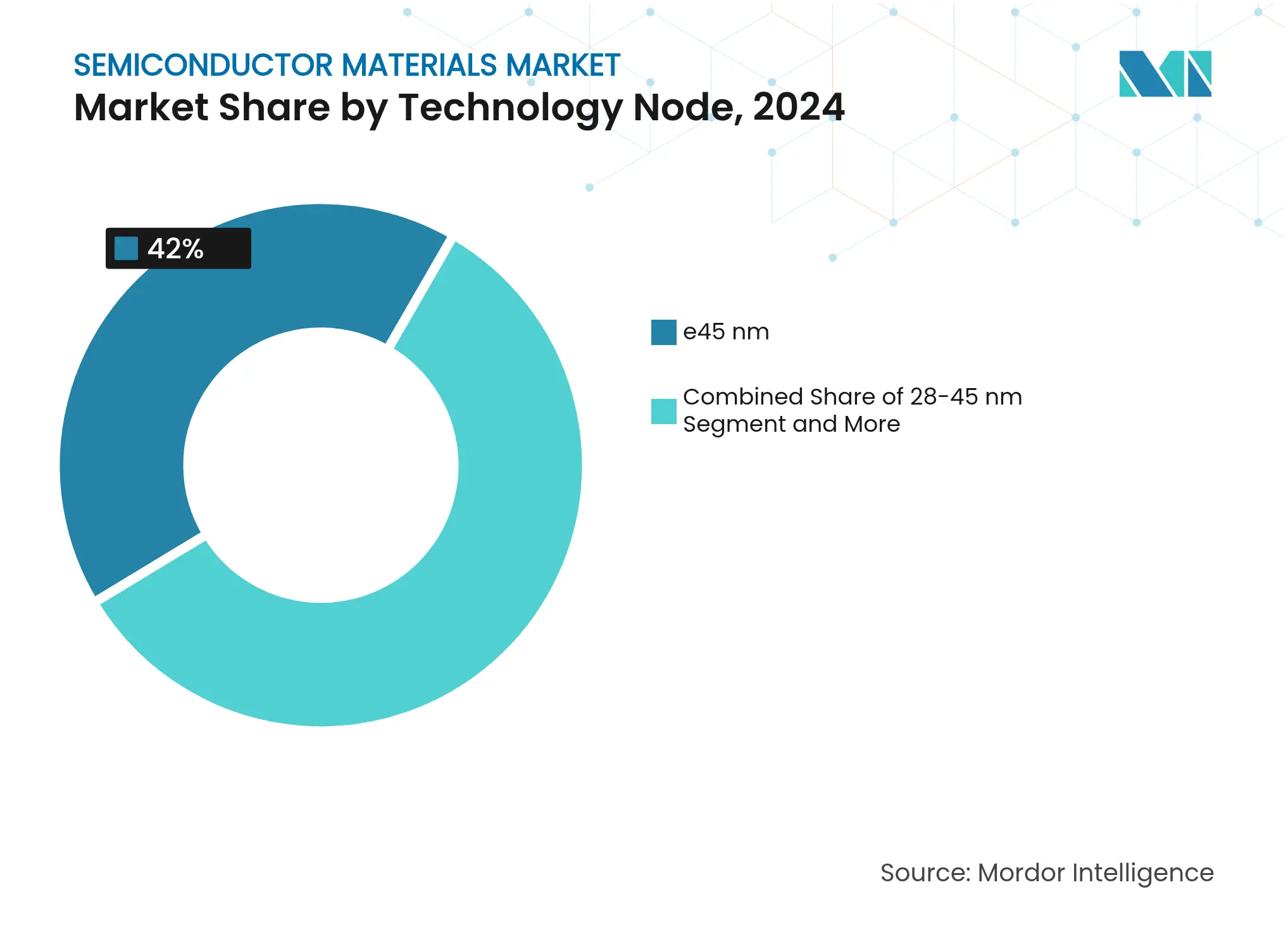

- Por nodo tecnológico, los procesos maduros (≥45 nm) retuvieron el 42% de la participación del mercado de materiales para semiconductores en 2024, mientras que los nodos de ≤5 nm se están expandiendo a una CAGR del 14,5%.

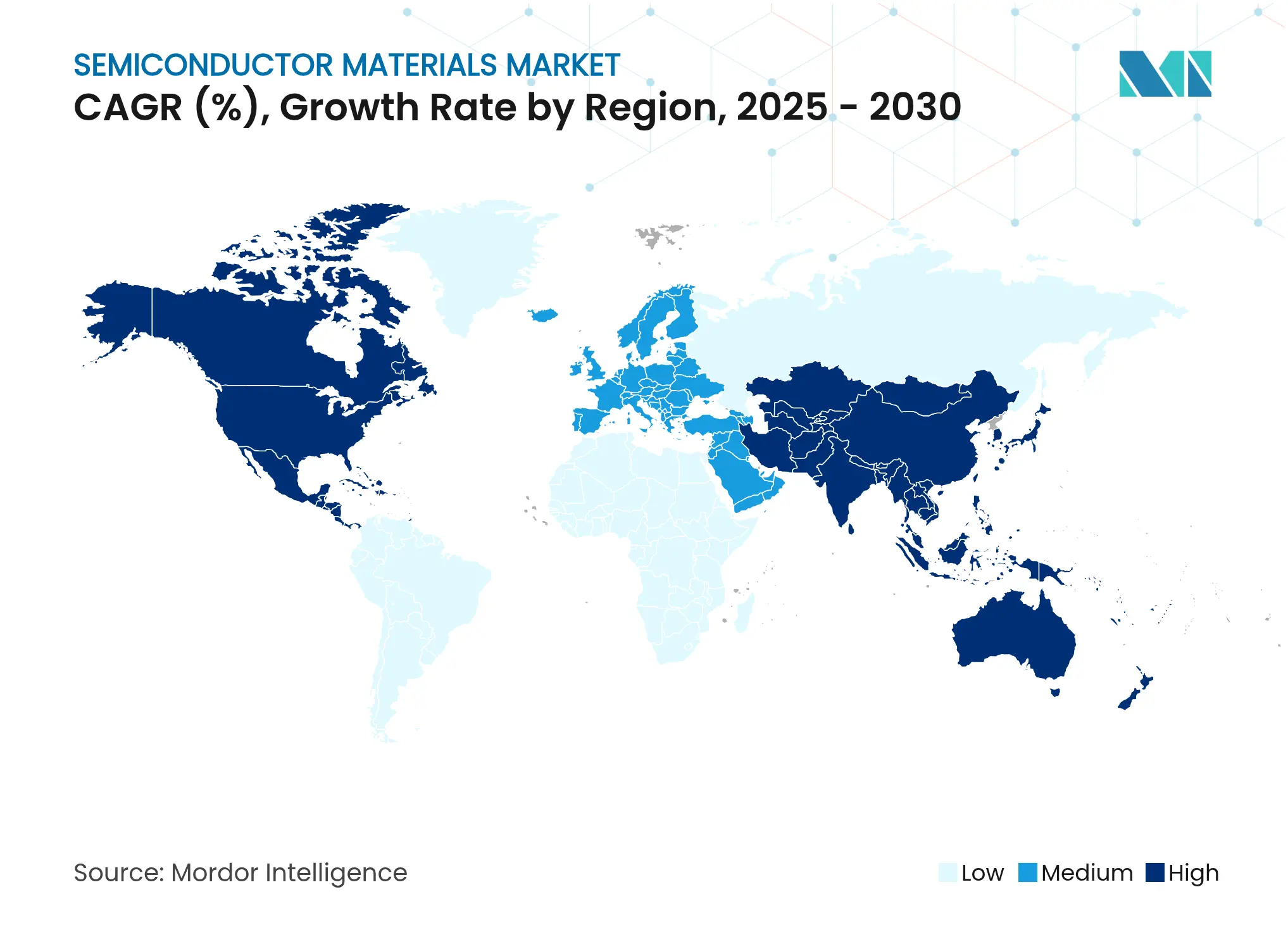

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 55% en 2024, aunque América del Norte registra la CAGR regional más rápida con un 6,4% hasta 2030.

Tendencias e Información del Mercado Global de Materiales para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de fábricas impulsadas por la digitalización | 1.20% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de dispositivos finales 5G/IA | 0.80% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Electrificación automotriz y ADAS | 0.60% | Global, con adopción temprana en Europa y China | Mediano plazo (2-4 años) |

| Inversiones en nodos avanzados (≤5 nm) | 0.50% | Núcleo APAC, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Incremento en la lista de materiales por chiplets e integración heterogénea | 0.40% | Global, concentrado en centros de computación de alto rendimiento | Mediano plazo (2-4 años) |

| Políticas de existencias de seguridad impulsadas por la regionalización | 0.30% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Fábricas Impulsadas por la Digitalización

Los USD 400.000 millones destinados a equipos de fábricas de 300 mm hasta 2027 representan la mayor expansión de capacidad en la historia de los semiconductores. Texas Instruments por sí sola se ha comprometido con USD 60.000 millones en siete fábricas en Estados Unidos, mientras que Micron planea USD 200.000 millones en instalaciones de memoria nacionales. Cada fábrica avanzada consume un 40% más de productos químicos especiales por oblea que la generación anterior, intensificando la presión sobre los proveedores para escalar la producción de ultra alta pureza en múltiples geografías.[2]Equipo de Prensa de Applied Materials, "La Industria Global de Semiconductores Planea una Inversión de USD 400.000 Millones en Equipos de Fábricas de 300 mm (2025-2027)," Applied Materials, appliedmaterials.com

Proliferación de Dispositivos Finales 5G/IA

Los aceleradores de IA impulsan anchos de banda y envolventes térmicas sin precedentes, triplicando el gasto en materiales por chip empaquetado en comparación con los procesadores convencionales. Las pilas HBM dependen de pilares de cobre de vía a través del silicio y películas de unión de dados ultrafinas que requieren formulaciones ricas en plata. Fujifilm ha fijado como objetivo JPY 500.000 millones en ingresos por materiales para semiconductores para 2030, en gran parte provenientes de fotorresistentes para EUV adaptados a nodos centrados en IA. En el sector automotriz, la pasta de plata de alto rendimiento de LG Chem para módulos de potencia de SiC ejemplifica cómo la movilidad impulsada por IA eleva tanto los requisitos de temperatura como de voltaje.

Electrificación Automotriz y ADAS

La demanda de SiC crece a una CAGR del 20% y podría alcanzar entre USD 11.000 y 14.000 millones para 2030, a medida que los trenes de tracción eléctricos migran a arquitecturas de 800 V que superan los límites térmicos del silicio. Infineon planea el lanzamiento de muestras de GaN de 12 pulgadas para el cuarto trimestre de 2025 con el fin de reducir el costo por dispositivo y acelerar la adopción de inversores de tracción. Las recientes restricciones de exportación de galio por parte de China subrayan los riesgos de materias primas para los dispositivos de GaN, lo que lleva a los fabricantes de equipos originales a localizar el suministro e investigar químicas alternativas. Los ciclos de calificación de grado automotriz duran hasta tres años, lo que refuerza una demanda de materiales premium y estable una vez que se ha diseñado el componente.

Inversiones en Nodos Avanzados (≤5 nm)

El hito de 2 nm de Intel destaca la precisión a nivel atómico que ahora se requiere para los fotorresistentes de EUV de alta apertura numérica, los agentes de grabado en seco y los precursores de deposición selectiva. Las transiciones a EUV ya han reducido el uso de PFAS por oblea en un 18%, acelerando la búsqueda de químicas sin PFAS. Los sustratos de núcleo de vidrio en desarrollo conjunto por Intel, AMD y Samsung tienen como objetivo reemplazar los laminados orgánicos entre 2025 y 2026, mejorando la compatibilidad del coeficiente de expansión térmica para paquetes de escala de retícula de ultra gran tamaño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de la electrónica de consumo | -0.90% | Global, con mayor impacto en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Alta intensidad de capital para nuevas químicas | -0.70% | Global, afectando a todas las regiones con fabricación de semiconductores | Mediano plazo (2-4 años) |

| Regulaciones ambientales sobre químicas PFAS | -0.40% | Europa y América del Norte principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Seguridad del suministro de fluoruro de hidrógeno en APAC | -0.30% | Núcleo APAC, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de la Electrónica de Consumo

El segmento de materiales de empaquetado para semiconductores cayó un 15,5% en 2023 antes de recuperarse en 2024, ilustrando cómo las desaceleraciones en teléfonos inteligentes y PC repercuten rápidamente en la demanda de productos químicos. Las oscilaciones de inventario de hasta el 30% en un trimestre presionan a los proveedores dedicados a líneas de consumo de alto volumen. La diversificación hacia los sectores automotriz, industrial e infraestructura está mitigando, aunque no eliminando, esta volatilidad. La llegada de dispositivos de consumo mejorados con IA puede reducir la amplitud cíclica, pero introduce una nueva complejidad de pronóstico a medida que la inflación en la lista de materiales reemplaza al crecimiento unitario como principal palanca de ingresos.

Alta Intensidad de Capital para Nuevas Químicas

Cada formulación de nueva generación requiere entre USD 50 y 100 millones en inversión piloto y de escalado, con una ventana de calificación de tres a cinco años. La actualización de ácido sulfúrico de EUR 100 millones de BASF en Alemania es un ejemplo típico del desembolso necesario para cumplir con especificaciones de pureza de 1 parte por billón. La producción paralela de materiales heredados y de reemplazo durante las fases de calificación inmoviliza el capital de trabajo y favorece a los titulares con grandes recursos. La eliminación voluntaria de PFOA anunciada por la Asociación de la Industria de Semiconductores en julio de 2024 complica aún más la recuperación de costos para las alternativas libres de PFAS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Fabricación Impulsa la Escala del Mercado

Los materiales de fabricación representaron el 63% de los ingresos en 2024, reflejando los cientos de pasos de grabado, deposición y planarización por oblea. Los productos químicos húmedos, los gases electrónicos y los consumibles de CMP forman los mayores grupos de costos. En términos de valor, esta porción del tamaño del mercado de materiales para semiconductores equivalió a más de USD 50.000 millones en 2024. El empaquetado avanzado, aunque más pequeño hoy en día, está escalando a una CAGR del 9,2% a medida que la partición en chiplets impulsa la densidad de metalización y el rendimiento de la interfaz térmica más allá de las capacidades de los laminados orgánicos. El mercado de materiales para semiconductores se está inclinando, por tanto, hacia sustratos, materiales de relleno inferior y compuestos de moldeo diseñados para arquitecturas de múltiples dados, respaldados por una CAGR del 11,8% en materias primas de empaquetado.

El giro también reconfigura la dinámica de poder de la industria. Los proveedores de fabricación se benefician de la escala, pero enfrentan curvas de crecimiento más planas, mientras que los innovadores en empaquetado pueden asegurar victorias de diseño con mayor elasticidad a largo plazo. Por ejemplo, los sustratos basados en resina BT permiten líneas y espacios más finos que el FR-4 tradicional, desbloqueando mejoras de rendimiento en los aceleradores de IA. Los proveedores de materiales que abarcan tanto los nodos de proceso como las arquitecturas de paquetes obtienen resiliencia entre ciclos, capturando gasto tanto al inicio de la oblea como al final del módulo.

Por Tipo de Material: Los Productos Químicos Húmedos Lideran los Segmentos Tradicionales

Los productos químicos de proceso húmedo siguieron siendo la clase de material más grande, representando el 24% del gasto en 2024, gracias a su papel universal en la limpieza, el decapado y el grabado. La migración continua de nodos aumenta la intensidad de dosificación: las fábricas de vanguardia utilizan un 40% más de ácidos y bases por oblea que las líneas de 28 nm. Los gases especiales, incluidos el fluoruro de hidrógeno y el trifluoruro de nitrógeno, le siguen de cerca en valor y enfrentan un escrutinio geopolítico en el suministro. Las restricciones de exportación de Japón en 2019 redujeron los envíos de fluoruro de hidrógeno a Corea del Sur en un 96,8%, lo que impulsó una rápida diversificación de fuentes en Taiwán, Bélgica y Estados Unidos.

Las pastas y almohadillas de CMP muestran incrementos constantes a medida que aumenta el número de pasos de planarización con cada reducción de diseño. Los fotorresistentes evolucionan con la adopción de EUV; las nuevas plataformas de polímeros deben soportar el bombardeo de fotones de 13,5 nm sin degradación de la rugosidad del borde de línea. La innovación en sustratos se está ampliando más allá del silicio de 300 mm para incluir lingotes de SiC de alta calidad y obleas de GaN de 200 mm para dispositivos de potencia. En conjunto, estos cambios están redefiniendo el mercado de materiales para semiconductores, obligando a los proveedores a equilibrar pureza, sostenibilidad y costo.

Por Industria de Usuario Final: El Dominio de la Electrónica de Consumo es Desafiado

La electrónica de consumo todavía representó el 38% de los ingresos de 2024, aunque el crecimiento se está estabilizando a medida que los volúmenes de envío se estabilizan. Por el contrario, la demanda automotriz está aumentando a una CAGR del 8,7%. Los vehículos eléctricos integran 3.000 dispositivos semiconductores —el doble que los automóviles de combustión interna— amplificando los recuentos de paquetes y los tamaños de los dados. Como resultado, los pedidos automotrices dictan cada vez más las asignaciones de sustratos de SiC, aleaciones de unión de dados de alta temperatura y encapsulantes avanzados.

La infraestructura de telecomunicaciones también apoya la demanda a través de los despliegues de estaciones base 5G que consumen arseniuro de galio para el extremo frontal de radiofrecuencia y GaN de grado amplificador de potencia. El IoT industrial y la modernización de la red eléctrica añaden otra capa de demanda constante de semiconductores de alta fiabilidad, ampliando el mercado de materiales para semiconductores más allá de los ciclos de renovación cíclicos del consumidor.

Por Nodo Tecnológico: Los Procesos Maduros Retienen la Ventaja de Escala

Los nodos de ≥45 nm retuvieron una participación de mercado del 42% en 2024 porque los microcontroladores analógicos, de potencia y automotrices valoran el costo y la fiabilidad. Esa escala ancla la demanda química de referencia para las fábricas heredadas en todo el mundo. Mientras tanto, los procesos de ≤5 nm avanzan a una CAGR del 14,5%, impulsados por los aceleradores de IA y los SoC de teléfonos inteligentes insignia. Aquí, el tamaño del mercado de materiales para semiconductores por oblea es dos o tres veces mayor que en los nodos maduros debido al multipatronado, los revestimientos PEALD y los fotorresistentes de EUV de alta apertura numérica.

Los nodos intermedios de 14 a 22 nm ofrecen un equilibrio costo-rendimiento para aplicaciones de alto volumen, mientras que el rango de 28 a 45 nm sigue siendo el punto óptimo para los controladores automotrices sensibles al precio. El estímulo de USD 30.000 millones de Japón para mantener la capacidad nacional en todos los nodos señala el reconocimiento de los responsables de políticas de que la resiliencia se extiende más allá de la vanguardia tecnológica.

Por Propiedad de Fábrica: El Modelo IDM Mantiene la Ventaja en Materiales

Los IDM capturaron el 41% de los ingresos de 2024 porque la integración vertical les permite co-optimizar materiales y diseño. El programa interno de sustratos de núcleo de vidrio de Intel ejemplifica cómo los IDM utilizan cadenas de suministro propietarias para diferenciarse. Las fundiciones de pura producción están creciendo más rápido —CAGR del 10,3%— al agregar la demanda sin fábrica, lo que obliga a los proveedores a calificar materiales en portafolios de procesos más amplios. Las empresas sin fábrica influyen en las elecciones de química indirectamente a través de las especificaciones del kit de diseño, mientras que los OSAT impulsan materiales de empaquetado especiales como los materiales de relleno inferior a nivel de oblea y los compuestos de moldeo. El mercado de materiales para semiconductores sigue, por tanto, moldeado por un modelo de adquisición tripolar que abarca clientes cautivos, de fundición y de ensamblaje subcontratado.

Análisis Geográfico

Asia-Pacífico comandó el 55% de los ingresos de 2024 gracias a su denso ecosistema de fabricación en Taiwán, Corea del Sur, Japón y China continental. Sin embargo, la concentración de la región expone las cadenas de suministro a perturbaciones por controles de exportación, como lo evidenció el episodio del fluoruro de hidrógeno en 2019. Los proveedores japoneses están fortaleciendo la resiliencia con USD 545 millones en nuevas plantas químicas y adquisiciones específicas para asegurar el control local de las líneas de alta pureza.

América del Norte es el territorio de más rápido crecimiento, avanzando a una CAGR del 6,4% hasta 2030 gracias a los USD 52.000 millones en incentivos de la Ley CHIPS. Intel, TSMC y Samsung están construyendo colectivamente más de 20 millones de obleas por año de capacidad, catalizando inversiones paralelas de Air Liquide (USD 250 millones en Idaho) y Entegris (USD 75 millones para Colorado Springs). Las expansiones domésticas de empaquetado y pruebas están acortando los plazos de entrega y estimulando la demanda de aleaciones de bolas de soldadura y sustratos avanzados producidos dentro de la región. Los reguladores ambientales están acelerando simultáneamente la adopción de químicas sin PFAS, dando a los innovadores locales un punto de apoyo.

Europa está aprovechando su Ley de Chips para alcanzar una participación global del 20% para 2030. Merck, BASF y Linde están actualizando las líneas de ácido sulfúrico y amoníaco de ultra pureza para apoyar las nuevas fábricas en Alemania y Francia. India está emergiendo como un centro secundario para el trabajo de nodos maduros y OSAT, atrayendo a fabricantes de gases especiales con inversiones en nuevas instalaciones. Oriente Medio y África siguen siendo incipientes, pero podrían beneficiarse de los esfuerzos soberanos para localizar el ensamblaje de dispositivos de potencia vinculados a proyectos de energía renovable. En conjunto, estos movimientos están redistribuyendo geográficamente el mercado de materiales para semiconductores, aumentando el gasto total a través de la redundancia y al mismo tiempo reduciendo el riesgo geopolítico. [3]Sala de Prensa de Air Liquide, "Inversión de USD 250 Millones en Idaho para Apoyar a Micron," Air Liquide, airliquide.com

Panorama Competitivo

El mercado sigue siendo muy concentrado: cinco productores controlan más de cuatro quintas partes del volumen global de fotorresistentes, y las empresas japonesas dominan el fluoruro de hidrógeno de alta pureza con más del 90% de participación. DuPont, BASF y Shin-Etsu aprovechan décadas de conocimiento de procesos y aseguran acuerdos de suministro a largo plazo que integran profundamente sus químicas en las calificaciones de dispositivos. Las expansiones intensivas en capital continúan: Shin-Etsu se compromete con USD 545 millones para nueva capacidad de productos químicos húmedos, mientras BASF actualiza la pureza del ácido sulfúrico a niveles de sub-partes por billón.

Las asociaciones impulsadas por la tecnología se están multiplicando. Applied Materials adquirió una participación del 9% en BE Semiconductor para co-desarrollar consumibles de unión híbrida, mientras que JSR adquirió completamente Yamanaka Hutech para obtener competencia en precursores para deposición de capas atómicas. La regulación ambiental es una segunda palanca competitiva: la eliminación voluntaria de PFOA por parte de la Asociación de la Industria de Semiconductores está presionando a las empresas fluoroquímicas titulares a reconvertirse, abriendo ventanas para las empresas emergentes con surfactantes sin PFAS.

La diversificación geográfica añade otra dimensión. Kyocera está invirtiendo JPY 68.000 millones en líneas de paquetes cerámicos en Nagasaki y lanzando un fondo de capital de riesgo de USD 60 millones para identificar empresas emergentes de materiales afines en Estados Unidos y EMEA. Las empresas capaces de sincronizar la capacidad regional con las fábricas de los clientes capturarán participación incremental a medida que los fabricantes de equipos originales reduzcan las dependencias de fuente única. En general, el mercado de materiales para semiconductores se está inclinando hacia una estructura de barra de pesas que combina titulares con grandes recursos con innovadores de nicho ágiles. [4]Comunicaciones Corporativas de BASF, "BASF Invierte en Planta de Ácido Sulfúrico de Grado para Semiconductores," BASF, basf.com

Líderes de la Industria de Materiales para Semiconductores

DuPont de Nemours, Inc.

Showa Denko Materials Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

BASF SE

Tokyo Ohka Kogyo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: onsemi completó su adquisición de USD 115 millones del negocio de JFET de SiC de Qorvo, mejorando su cartera de semiconductores de potencia.

- Enero de 2025: AMD adquirió la empresa emergente de fotónica de silicio Enosemi, con el objetivo de integrar la entrada/salida óptica directamente en futuros procesadores.

- Diciembre de 2024: Kyocera anunció una instalación en Nagasaki de JPY 68.000 millones enfocada en paquetes cerámicos para dispositivos de IA y 5G.

- Septiembre de 2024: Kyocera lanzó un fondo de capital de riesgo corporativo de USD 60 millones dirigido a empresas emergentes de materiales para semiconductores.

Alcance del Informe Global del Mercado de Materiales para Semiconductores

Los semiconductores son materiales a base de silicio que conducen la electricidad mejor que los aislantes como el vidrio, pero no son conductores puros como el cobre o el aluminio. Los materiales utilizados para modelar la oblea se consideran materiales de fabricación para el alcance del estudio. Por el contrario, los materiales utilizados para proteger o conectar el dado se denominan materiales de empaquetado. La fabricación de semiconductores es un conjunto de operaciones que implica depositar una secuencia de capas sobre un sustrato, generalmente silicio, para crear una estructura de dispositivo. En este proceso se depositan y eliminan varias capas de película delgada. La fotolitografía regula las porciones de la película delgada que se van a depositar o retirar. Las etapas de limpieza e inspección se realizan generalmente después de cada operación de deposición y eliminación.

El mercado de materiales para semiconductores está segmentado por aplicación (fabricación (productos químicos de proceso, fotomáscaras, gases electrónicos, auxiliares de fotorresistentes, objetivos de pulverización catódica, silicio y otros materiales de fabricación) y empaquetado (sustratos, marcos de plomo, paquetes cerámicos, hilo de unión, resinas de encapsulación (líquidas), materiales de unión de dados y otras aplicaciones de empaquetado)), industria de usuario final (electrónica de consumo, telecomunicaciones, manufactura, automotriz, energía y servicios públicos, y otras industrias de usuario final) y geografía (Taiwán, Corea del Sur, China, Japón, América del Norte, Europa y el Resto del Mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Fabricación | Productos Químicos de Proceso |

| Fotomáscaras | |

| Gases Electrónicos | |

| Auxiliares de Fotorresistentes | |

| Objetivos de Pulverización Catódica | |

| Silicio | |

| Otros Materiales de Fabricación | |

| Empaquetado | Sustratos |

| Marcos de Plomo | |

| Paquetes Cerámicos | |

| Hilo de Unión | |

| Resinas de Encapsulación | |

| Materiales de Unión de Dados | |

| Otros Materiales de Empaquetado |

| Sustratos de Obleas |

| Gases Especiales |

| Productos Químicos de Proceso Húmedo |

| Fotorresistentes y Auxiliares |

| Pastas y Almohadillas de CMP |

| Materiales de Empaquetado Avanzado |

| Electrónica de Consumo |

| Telecomunicaciones |

| Manufactura / IoT Industrial |

| Automotriz |

| Energía y Servicios Públicos |

| Otros |

| Más de 45 nm |

| 28-45 nm |

| 14-22 nm |

| 7-10 nm |

| Menos de 5 nm |

| IDM |

| Fundición de Pura Producción |

| Sin Fábrica (materiales adquiridos a través de fundición) |

| OSAT / Ensamblaje y Pruebas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Fabricación | Productos Químicos de Proceso |

| Fotomáscaras | ||

| Gases Electrónicos | ||

| Auxiliares de Fotorresistentes | ||

| Objetivos de Pulverización Catódica | ||

| Silicio | ||

| Otros Materiales de Fabricación | ||

| Empaquetado | Sustratos | |

| Marcos de Plomo | ||

| Paquetes Cerámicos | ||

| Hilo de Unión | ||

| Resinas de Encapsulación | ||

| Materiales de Unión de Dados | ||

| Otros Materiales de Empaquetado | ||

| Por Tipo de Material | Sustratos de Obleas | |

| Gases Especiales | ||

| Productos Químicos de Proceso Húmedo | ||

| Fotorresistentes y Auxiliares | ||

| Pastas y Almohadillas de CMP | ||

| Materiales de Empaquetado Avanzado | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Telecomunicaciones | ||

| Manufactura / IoT Industrial | ||

| Automotriz | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Nodo Tecnológico | Más de 45 nm | |

| 28-45 nm | ||

| 14-22 nm | ||

| 7-10 nm | ||

| Menos de 5 nm | ||

| Por Propiedad de Fábrica | IDM | |

| Fundición de Pura Producción | ||

| Sin Fábrica (materiales adquiridos a través de fundición) | ||

| OSAT / Ensamblaje y Pruebas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales para semiconductores?

El mercado generó USD 80.790 millones en ingresos durante 2025.

¿A qué velocidad se espera que crezca el mercado de materiales para semiconductores?

Se prevé que crezca a una CAGR del 4,75%, alcanzando USD 101.890 millones para 2030.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se proyecta que los materiales de empaquetado avanzado aumenten a una CAGR del 11,8% a medida que proliferan los diseños de chiplets y apilamiento 3D.

¿Por qué es importante la demanda automotriz para los proveedores de materiales?

Los vehículos eléctricos contienen aproximadamente 3.000 dispositivos semiconductores —el doble que los automóviles convencionales— impulsando una CAGR del 8,7% para la demanda de materiales automotrices.

¿Cómo están los factores geopolíticos redefiniendo las cadenas de suministro?

Los controles de exportación sobre el fluoruro de hidrógeno y el galio han llevado a los fabricantes a diversificar el abastecimiento e invertir en producción local para reducir los riesgos de dependencia.

¿Qué papel desempeña la tecnología de sustratos de vidrio en el empaquetado futuro?

Los núcleos de vidrio ofrecen mejor estabilidad dimensional y permiten paquetes de escala de retícula más grandes, apoyando las necesidades de rendimiento de los aceleradores de IA desplegados en nodos de ≤5 nm.

Última actualización de la página el: