Tamaño y Participación de la Industria de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

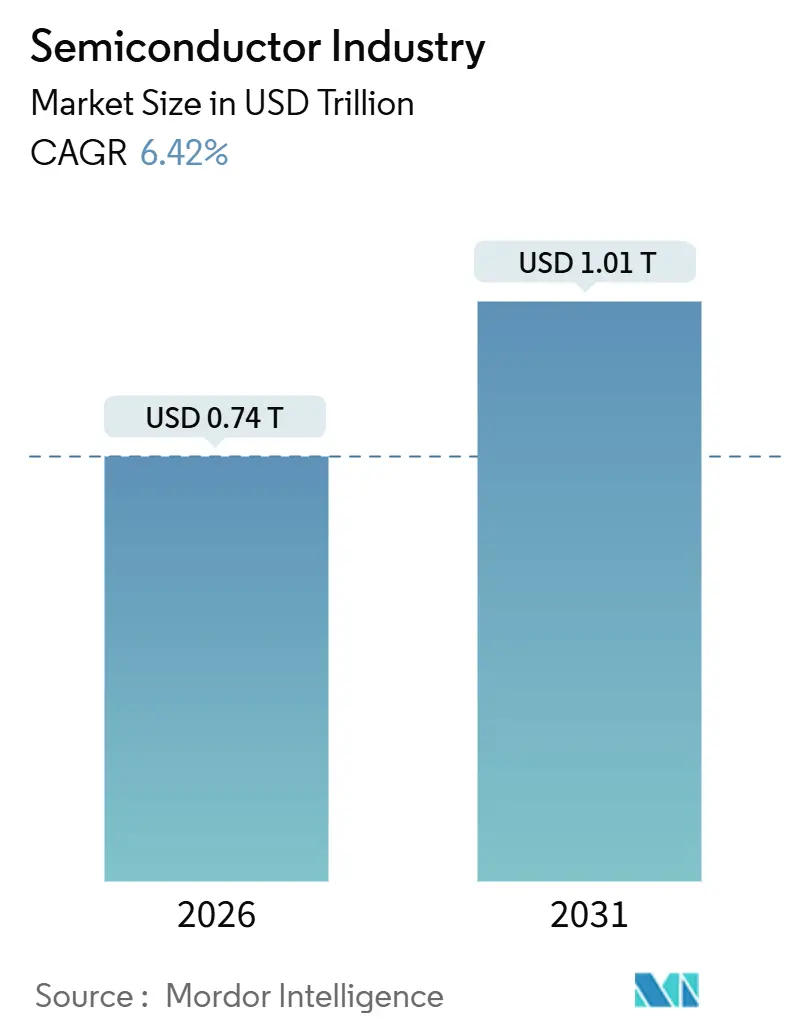

| Tamaño del Mercado (2026) | 0.74 Billones de dólares |

| Tamaño del Mercado (2031) | 1.01 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

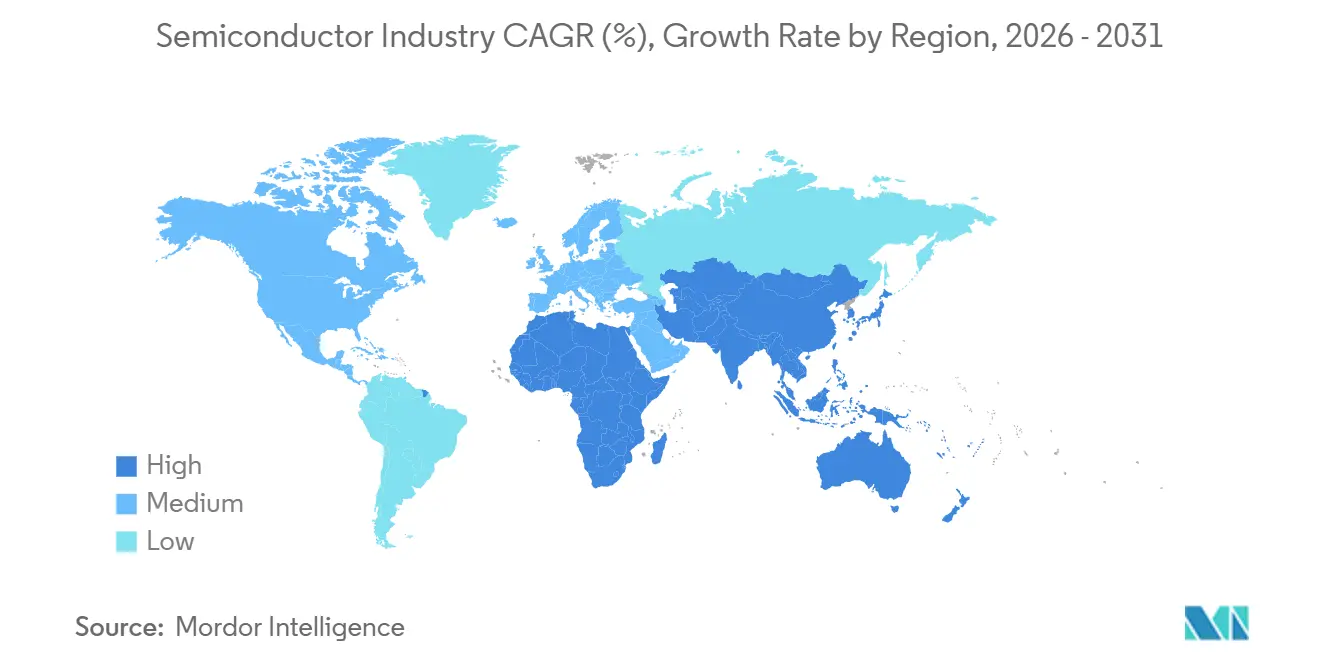

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

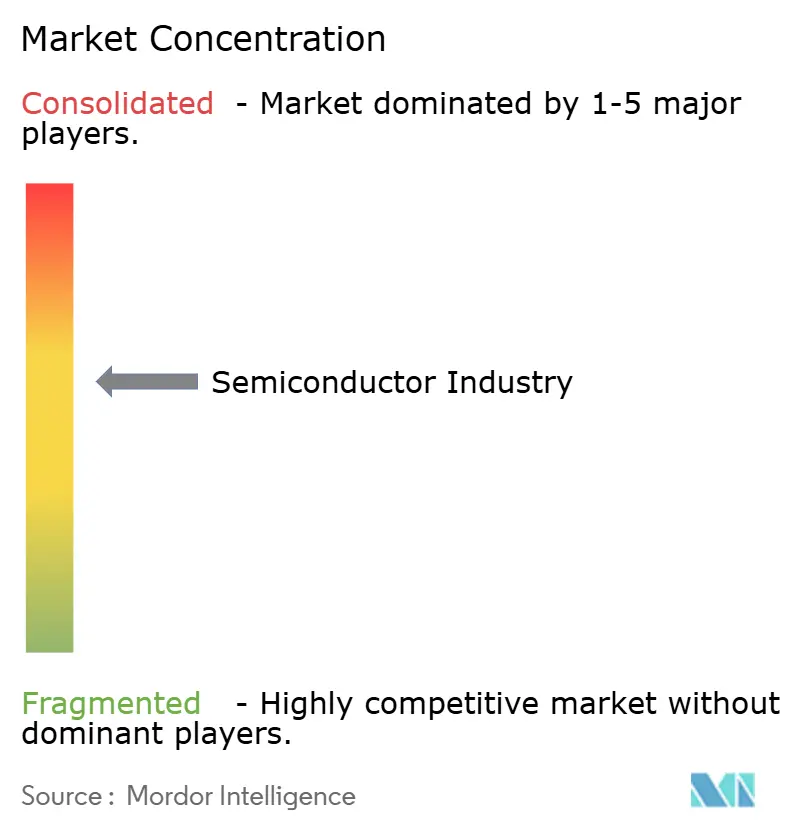

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis de la Industria de Semiconductores por Mordor Intelligence

El tamaño de la industria de semiconductores se situó en 0,74 billones de USD en 2026 y se proyecta que alcance 1,01 billones de USD para 2031, lo que implica una CAGR del 6,42% y confirma una expansión estructural sostenida. Las compras aceleradas de aceleradores de inteligencia artificial por parte de operadores de centros de datos a hiperescala, el aumento del contenido de silicio por vehículo eléctrico y los subsidios soberanos para la relocalización de la producción están ampliando la base de ingresos, incluso cuando las ventas unitarias de teléfonos inteligentes y computadoras personales se estabilizan. Los paquetes heterogéneos compatibles con chiplets están reduciendo las barreras de capital para los competidores sin fábrica, generando un campo competitivo más amplio en lógica, memoria y empaquetado avanzado. Mientras tanto, los controles de exportación geopolíticos están reconfigurando los flujos de obleas y empujando la inversión en nodos maduros hacia regiones que pueden garantizar la soberanía de la cadena de suministro. La disponibilidad de agua, la fiabilidad del suministro eléctrico y el abastecimiento de herramientas de litografía avanzada ahora pesan tanto en la rentabilidad como las métricas clásicas de costo y rendimiento.

Conclusiones Clave del Informe

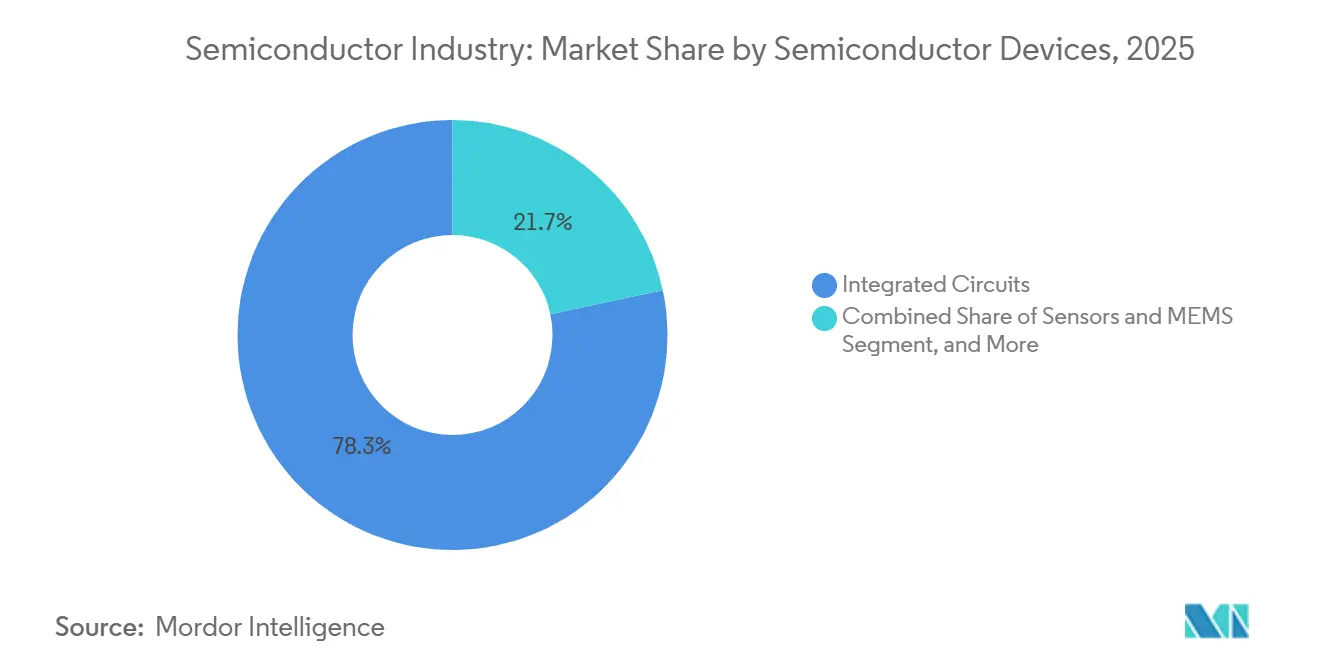

- Por dispositivos semiconductores, los circuitos integrados lideraron con el 78,33% de la participación de la industria de semiconductores en 2025, mientras que se proyecta que los sensores y los MEMS registren la CAGR más rápida del 8,49% hasta 2031.

- Por modelo de negocio, los fabricantes de dispositivos integrados comandaron el 54,78% de la participación de la industria de semiconductores en 2025, mientras que los proveedores de diseño y sin fábrica están preparados para expandirse a una CAGR del 6,96% hasta 2031.

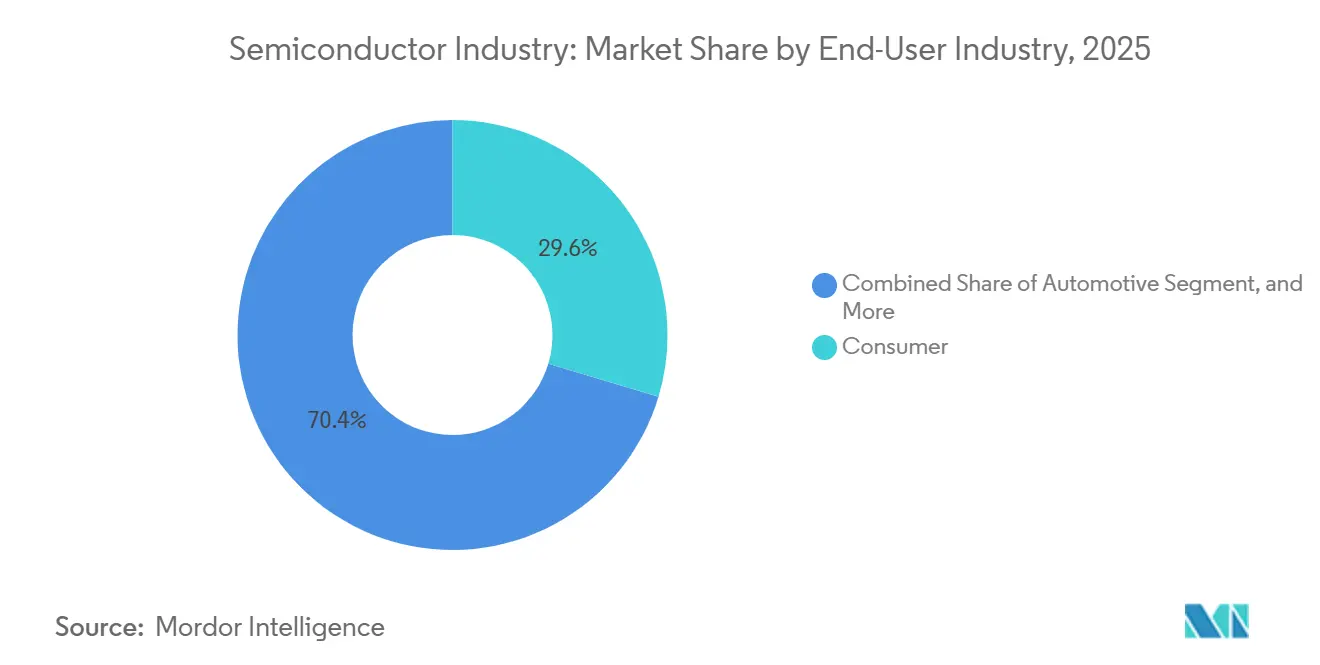

- Por industria de usuario final, la electrónica de consumo representó la mayor participación del 29,63% de la industria de semiconductores en 2025, mientras que se prevé que los semiconductores automotrices crezcan a una CAGR del 8,91% hasta 2031.

- Por geografía, Asia Pacífico capturó el 59,69% de los ingresos de 2025, mientras que se espera que Oriente Medio registre la CAGR más rápida del 8,51% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información de la Industria Global de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Explosiva de Centros de Datos para Aceleradores de IA | +1.8% | Global, concentrada en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| IA de Borde Ubicua en Dispositivos IoT de Consumo | +1.2% | Global, liderada por los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Migración a Arquitectura Zonal Automotriz | +1.5% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Incentivos de Relocalización en Estados Unidos, Unión Europea, India y Oriente Medio y África | +0.9% | América del Norte, Europa, Oriente Medio y África e India | Largo plazo (≥ 4 años) |

| Inflexión de Reducción de Costos por Integración Heterogénea | +0.7% | Global, centros de empaquetado avanzado en Asia Pacífico | Mediano plazo (2-4 años) |

| Comercialización del Mercado de Chiplets | +0.6% | Global, centros de diseño sin fábrica en América del Norte y Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Centros de Datos para Aceleradores de IA

Los operadores a hiperescala desplegaron más de 1,5 millones de unidades de procesamiento gráfico para el entrenamiento de inteligencia artificial generativa en 2025, absorbiendo completamente la capacidad de 4 nanómetros y 5 nanómetros de Taiwan Semiconductor Manufacturing Company y extendiendo los plazos de entrega de sustratos más allá de las 40 semanas. Los ingresos del centro de datos de NVIDIA alcanzaron los 30.800 millones de USD en el tercer trimestre del ejercicio fiscal 2025, representando el 87% de las ventas, mientras que Advanced Micro Devices capturó aproximadamente el 15% del segmento de aceleradores con los primeros envíos del MI300.[1]NVIDIA Corporation, "Resultados Trimestrales," Relaciones con Inversores de NVIDIA, nvidia.com El giro del entrenamiento a la inferencia está impulsando la demanda de núcleos aritméticos de baja precisión que ofrecen mayor rendimiento por vatio, un perfil muy adecuado para los circuitos integrados de aplicación específica. Los envíos de memoria de alto ancho de banda aumentaron un 60% interanual en 2025, cuando SK hynix introdujo pilas HBM3E de 12 capas capaces de 1,2 terabytes por segundo, un umbral de ancho de banda necesario para los modelos de lenguaje de billones de parámetros. El acortamiento de los ciclos de reemplazo de cinco años a tres años mantiene al mercado de semiconductores en una trayectoria de crecimiento resiliente a pesar de la saturación de los dispositivos maduros.

IA de Borde Ubicua en Dispositivos IoT de Consumo

El precio de las unidades de procesamiento neuronal permite ahora a los fabricantes de teléfonos inteligentes y dispositivos portátiles incorporar inferencia en el dispositivo que ejecuta modelos de lenguaje de gran escala con hasta 10 mil millones de parámetros, eliminando la latencia en la nube y las tarifas recurrentes de ancho de banda.[2]Qualcomm Communications, "Qualcomm Presenta el Snapdragon 8 Elite," Sala de Prensa de Qualcomm, qualcomm.com El cambio traslada las cargas de trabajo de los centros de datos a los puntos finales, elevando las tasas totales de conexión de sensores e impulsando los volúmenes de microcontroladores de bajo consumo en automatización del hogar, auriculares de realidad aumentada y dispositivos de monitoreo de salud. La computación en el borde también impulsa la adopción de técnicas avanzadas de empaquetado que apilan lógica y memoria en un único paquete con envolventes de menos de 8 vatios, un nicho desatendido por los procesadores monolíticos. Dado que Asia Pacífico fabrica la mayor parte del hardware de IoT de consumo, la demanda de silicio en esa región crece rápidamente, reforzando su centralidad en el mercado de semiconductores. Es probable que este impulsor ejerza su mayor impacto entre 2026 y 2028, a medida que el precio de los componentes caiga por debajo de USD 10 por dispositivo y los ecosistemas de software maduren.

Migración a Arquitectura Zonal Automotriz

El contenido promedio de semiconductores por vehículo eléctrico de batería superó los USD 950 en 2025, más del doble de los niveles de los motores de combustión interna, a medida que los controladores zonales consolidan los arneses de cableado y admiten actualizaciones inalámbricas. Los discretos de potencia de carburo de silicio enviados por Infineon Technologies y NXP Semiconductors crecieron un 45% en el mismo año, habilitando sistemas de batería de 800 voltios que reducen el tiempo de carga a menos de 20 minutos. La migración favorece a los proveedores que combinan credenciales de seguridad funcional con compromisos de capacidad a largo plazo, ya que las plataformas de vehículos permanecen en producción durante 7 a 10 años. Las cámaras de visión perimetral, el lidar y el radar representaron colectivamente el 18% del gasto en semiconductores automotrices en 2025, anclados por los sensores de imagen de 8 megapíxeles de Sony certificados según ASIL-D.[3]Sony Semiconductor Solutions, "Desarrollos de Sensores de Imagen Automotrices," Relaciones con Inversores de Sony, sony.com A medida que los fabricantes de automóviles pivotan hacia los vehículos definidos por software, las hojas de ruta de silicio, en lugar de los diferenciales de potencia, se están convirtiendo en criterios de compra, consolidando el segmento automotriz como el vector de mayor crecimiento en la industria de semiconductores.

Incentivos de Relocalización en Estados Unidos, la Unión Europea, India y Oriente Medio y África

Los Estados Unidos asignaron USD 39 mil millones en subsidios directos y USD 75 mil millones en garantías de préstamos bajo la Ley CHIPS y de Ciencia, otorgando a Intel USD 7,86 mil millones para construir fábricas en Arizona, Ohio, Nuevo México y Oregón con el objetivo de alcanzar una producción de 18 angstroms para 2027. Taiwan Semiconductor Manufacturing Company recibió USD 6,6 mil millones para tres instalaciones en Phoenix, con la segunda planta prevista para admitir procesos de 3 nanómetros y 2 nanómetros para 2028. La Unión Europea movilizó EUR 43 mil millones (USD 47,3 mil millones) a través de su Ley de Chips, anclada por el proyecto de EUR 30 mil millones (USD 33 mil millones) de Intel en Magdeburgo y la expansión de STMicroelectronics en Crolles, creando nuevas oportunidades en el mercado de semiconductores. India aprobó USD 10 mil millones para la planta de ensamblaje de Micron Technology en Gujarat y la fábrica conjunta de Tata Electronics con Powerchip Semiconductor Manufacturing. Los fondos soberanos de Oriente Medio comprometieron USD 3 mil millones a Silicon Box para empaquetado avanzado en Abu Dabi, señalando el surgimiento de nuevos clústeres de fabricación orientados a reducir el riesgo en las cadenas de suministro y expandir el mercado de semiconductores a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Persistentes en Litografía por Debajo de 2 nm | -0.8% | Global, fábricas de nodos avanzados en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escaladas en los Controles de Exportación Geopolíticos | -0.6% | Global, impacto agudo en China y las cadenas de suministro aliadas | Corto plazo (≤ 2 años) |

| Escasez de Agua y Energía en los Clústeres de Fundición | -0.4% | Asia Pacífico, América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Escasez de Talento en Ingeniería de Procesos por Debajo de 5 nm | -0.5% | Global, más severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en Litografía por Debajo de 2 nm

ASML envió solo 11 escáneres de ultravioleta extremo de alta apertura numérica en 2025, muy por debajo de las 20 unidades necesarias para respaldar las rampas simultáneas de 2 nanómetros en Intel, Taiwan Semiconductor Manufacturing Company y Samsung Electronics. Cada herramienta cuesta aproximadamente EUR 350 millones (USD 385 millones) y requiere 40 contenedores de envío de clase ISO, lo que limita los despliegues a un puñado de sitios en todo el mundo. La transición de 0,33 a 0,55 de apertura numérica en la óptica reduce los márgenes de profundidad de foco, lo que obliga a cambios en la fotorresistencia y la multipatronación que elevan los pasos del proceso a más de 2.000 por oblea, inflando los costos en aproximadamente un 25%. Las dificultades en la rampa de rendimiento empujaron los rendimientos iniciales de los dados por debajo del 60%, restringiendo los volúmenes para los teléfonos inteligentes de vanguardia y los procesadores de centros de datos. El consiguiente apretón de capacidad ralentiza el ritmo de la Ley de Moore y desplaza la ventaja competitiva hacia las empresas que pueden innovar a través de la integración de chiplets en lugar de la densidad bruta de transistores.

Escaladas en los Controles de Exportación Geopolíticos

Estados Unidos endureció las normas de exportación en diciembre de 2024, prohibiendo los envíos de aceleradores capaces de entregar más de 300 teraflops a China y restringiendo los envíos de herramientas de litografía por debajo de los 14 nanómetros, recortando el mercado direccionable de NVIDIA en 5.000 millones de USD por año. Los Países Bajos y Japón adoptaron políticas paralelas, impidiendo que ASML Holding N.V. y Tokyo Electron Ltd. dieran servicio a equipos avanzados ya instalados en China, una medida que deja varado capital hundido por miles de millones. Semiconductor Manufacturing International Corporation de China recurrió al patterning cuádruple con litografía ultravioleta profunda para producir una producción limitada de 7 nanómetros, añadiendo un 40% al tiempo de ciclo y aumentando la densidad de defectos. Las multinacionales ahora ejecutan flujos de diseño duales para cumplir con los estándares técnicos divergentes, lo que aumenta los gastos operativos y diluye las economías de escala. La escalada persistente arriesga bifurcar el mercado de semiconductores en ecosistemas regionales incompatibles, socavando sus históricas ganancias de eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivos Semiconductores: Los Circuitos Integrados Anclan los Ingresos Mientras los Sensores Capturan la Inteligencia en el Borde

Los circuitos integrados representaron el 78,33% de los ingresos de 2025, subrayando su papel preponderante en computación, almacenamiento y comunicaciones, mientras que se proyecta que los volúmenes de sensores y MEMS se expandan a una CAGR del 8,49% a medida que la inteligencia migra de la nube a los dispositivos de borde. Esta tendencia posiciona a los motores de inferencia en el borde como un catalizador de crecimiento primario en la industria de semiconductores. La memoria de alto ancho de banda, un segmento crítico, registró un salto del 60% en los envíos en 2025 impulsado por la demanda de aceleradores de inteligencia artificial, elevando el tamaño del mercado de la industria de semiconductores para las pilas de DRAM avanzadas en términos absolutos. En contraste, los semiconductores discretos se beneficiaron de un aumento del 45% en los envíos de carburo de silicio para inversores de vehículos eléctricos, demostrando que la eficiencia energética es ahora un diferenciador estratégico.

Los circuitos integrados analógicos, los microcontroladores y los procesadores de señal digital continúan agregándose en controladores de dominio, reduciendo el número de componentes pero aumentando el valor por unidad en cinco veces. Los dispositivos MEMS que combinan acelerómetros, giroscopios y sensores de presión con lógica integrada están habilitando el mantenimiento predictivo en la industria y el reconocimiento de gestos en dispositivos portátiles, una convergencia que amplía el mercado direccionable. Las categorías discretas, optoelectrónicas y de potencia aún sirven a nichos de alto crecimiento como la conversión de energía renovable y el lidar vehicular. Como resultado, la participación del silicio puede reequilibrarse modestamente, pero los circuitos integrados seguirán siendo la piedra angular del mercado de semiconductores durante el horizonte de pronóstico.

Por Modelo de Negocio: Los Proveedores Sin Fábrica Ganan Terreno a Medida que los Estándares de Chiplets Reducen las Barreras

Los fabricantes de dispositivos integrados retuvieron una participación del 54,78% en 2025, beneficiándose de la estrecha integración de procesos y la capacidad cautiva. Sin embargo, el mercado de semiconductores se está inclinando hacia los actores de solo diseño, cuyos ingresos están preparados para expandirse a una CAGR del 6,96% hasta 2031, a medida que los ecosistemas de chiplets reducen drásticamente los costos de ingeniería no recurrentes. Universal Chiplet Interconnect Express 2.0 permite a los diseñadores mezclar dies de cómputo, memoria y entrada/salida de múltiples fundiciones, cerrando las brechas de tiempo de comercialización y permitiendo que equipos pequeños compitan por cargas de trabajo especializadas. En consecuencia, la participación de mercado de la industria de semiconductores para las empresas sin fábrica en aceleradores personalizados está aumentando junto con el apetito de los hiperescaladores por el silicio a medida.

Los actores verticales aún aseguran ventajas de costo en teléfonos inteligentes de alto volumen y dispositivos de consumo, pero incluso ellos ahora externalizan las obleas de nodos maduros a fundiciones de juego puro para liberar capital para las líneas de sub-3 nanómetros. El modelo híbrido reconfigura la lógica de inversión: la experiencia en empaquetado y la orquestación de la cadena de suministro se vuelven tan críticas como el diseño de circuitos. A mediano plazo, el mercado de semiconductores espera que los servicios de diseño vinculados a la integración de chiplets se expandan más rápido que la fabricación de obleas en sí, inaugurando nuevos grupos de ingresos para los proveedores de propiedad intelectual y las casas de ensamblaje y empaquetado externalizadas.

Por Industria de Usuario Final: El Sector Automotriz Supera al Consumo a Medida que los Vehículos se Definen por Software

La electrónica de consumo representó el 29,63% de los ingresos de 2025, pero el crecimiento se está aplanando a medida que las tasas de renovación de teléfonos inteligentes se alargan. En marcado contraste, se prevé que el silicio automotriz crezca a una CAGR del 8,91%, elevando la participación de mercado de la industria de semiconductores asignada a los vehículos y superando la demanda de televisores y PC para finales de la década. Los semiconductores de banda ancha como los discretos de potencia de carburo de silicio y nitruro de galio, los sensores de imagen de alta resolución y los procesadores de controladores de dominio dominan los libros de pedidos a medida que los fabricantes de equipos originales convierten los automóviles en centros de datos móviles.

La infraestructura de comunicaciones sigue siendo un contribuyente confiable gracias a la conmutación Ethernet de 800 gigabits y los despliegues de pequeñas celdas 5G. La automatización industrial se apoya en microcontroladores en tiempo real con motores de IA integrados, haciendo las fábricas más inteligentes y seguras. El gobierno y el sector aeroespacial, aunque de nicho en volumen, exigen precios de venta promedio elevados para componentes endurecidos contra la radiación. En general, las industrias que monetizan el software y la conectividad están capturando una mayor participación del valor del mercado de semiconductores, proporcionando resiliencia de ingresos en medio de segmentos de consumo cíclicos.

Análisis Geográfico

Asia Pacífico representó el 59,69% de los ingresos en 2025, respaldada por el liderazgo en lógica de Taiwan Semiconductor Manufacturing Company, el dominio en memoria de Samsung Electronics y la rápida expansión de nodos maduros de China. Sin embargo, la crónica escasez de agua en Taiwán, donde las fábricas consumieron 156.000 toneladas diarias en 2024, plantea interrogantes sobre la sostenibilidad y obliga a contar con capacidad de contingencia en Japón, Singapur e India. El plan de incentivos de USD 10.000 millones de India para Micron y Tata tiene como objetivo cubrir las brechas de demanda interna en los sectores automotriz y de telecomunicaciones, marcando un paso estratégico hacia la diversificación regional. Australia escala las exportaciones de minerales críticos, consolidando su importancia en la cadena de valor ascendente a pesar de carecer de capacidad de fabricación.

América del Norte se disparó con USD 52.700 millones en subvenciones de la Ley CHIPS, con Intel y Taiwan Semiconductor Manufacturing Company construyendo clústeres multimillonarios en el Suroeste y el Noroeste del Pacífico. Canadá enfatiza los centros de diseño ricos en propiedad intelectual, mientras que México gana mandatos de ensamblaje subcontratado vinculados a la relocalización cercana. Europa apunta al 20% de la producción mundial para 2030 a través de EUR 43.000 millones (USD 47.300 millones) en financiación de la Ley de Chips y aprovecha las cadenas de suministro automotrices en Alemania y la experiencia en semiconductores de potencia en Francia.

Oriente Medio y África son las regiones de más rápido crecimiento, con un crecimiento del 8,51%, impulsadas por una construcción de empaquetado avanzado de USD 3.000 millones en Abu Dabi y posibles fábricas de 28 nanómetros en Arabia Saudita. El respaldo de los fondos soberanos garantiza capital paciente y acceso a abundantes materias primas petroquímicas. El papel principal de África sigue siendo el de proveedor de minerales, en particular cobalto y tántalo, aunque los movimientos hacia el ensamblaje en Egipto y Kenia están siendo evaluados. América del Sur contribuye con menos del 2% del valor global, obstaculizada por la infraestructura limitada y la alta intensidad de capital.

Panorama Competitivo

Aproximadamente el 55% de los ingresos de semiconductores de 2025 se acumularon en las 10 principales empresas, lo que señala una concentración moderada pero deja amplio espacio para que los competidores labren nichos rentables. Los fabricantes de dispositivos integrados como Intel y Samsung dependen cada vez más de fundiciones externas para los nodos maduros y del empaquetado avanzado para diferenciar las piezas insignia. Las fundiciones de juego puro compiten agrupando servicios de chip sobre oblea sobre sustrato y sistema en paquete, capturando así una mayor participación del valor total del silicio. Las empresas sin fábrica aceleran los ciclos de innovación aprovechando las bibliotecas de chiplets y licenciando bloques de propiedad intelectual reutilizables, reduciendo los costos de diseño y duplicando la velocidad de iteración.

El dominio de NVIDIA en las GPU de centros de datos enfrenta amenazas creíbles de los aceleradores MI350 de Advanced Micro Devices y los circuitos integrados de aplicación específica diseñados por los hiperescaladores. Los proveedores de memoria de alto ancho de banda SK hynix y Micron luchan por asegurar acuerdos plurianuales en medio de la crónica escasez de sustratos. Los fabricantes de equipos ASML, Applied Materials y Lam Research ejercen poder de fijación de precios en los pasos de litografía, deposición y grabado, creando un grupo de beneficios en la cadena de valor ascendente aislado de las oscilaciones en el precio de las obleas. Los especialistas en ensamblaje subcontratado ASE Technology y Amkor Technology invierten en líneas de nivel de oblea de abanico para atender la demanda de chiplets, mientras que Silicon Box entra en la contienda respaldada por capital de Oriente Medio.

La escasez de componentes empujó la compensación mediana para los ingenieros de litografía por encima de USD 250.000 en Silicon Valley, destacando la escasez de talento que ahora sirve como una barrera oculta para la escala. Las patentes sobre la reducción del paso de protuberancias, la entrega de energía por la parte posterior y las estructuras de puerta en todo el perímetro sustentan las ventajas competitivas más que la producción bruta de obleas. En resumen, la ejecución en empaquetado avanzado, la resiliencia de la cadena de suministro y la propiedad intelectual especializada, más que los recuentos de transistores por sí solos, determinan el liderazgo en la industria de semiconductores.

Líderes del Mercado de Semiconductores

-

Intel Corporation

-

Samsung Electronics Co. Ltd

-

Taiwan Semiconductor Manufacturing Company Ltd.

-

SK hynix Inc.

-

Qualcomm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Infineon Technologies y NXP Semiconductors reportaron un aumento interanual del 45% en las entregas de discretos de potencia de carburo de silicio para vehículos eléctricos de batería de 800 voltios.

- Abril de 2025: Sony Semiconductor Solutions lanzó envíos en volumen de sensores de imagen automotrices de 8 megapíxeles certificados según ASIL-D para sistemas de visión perimetral y sistemas avanzados de asistencia al conductor.

- Febrero de 2025: Taiwan Semiconductor Manufacturing Company inició la producción en volumen de 4 nanómetros en su primera fábrica en Phoenix, Arizona, construida bajo los incentivos de la Ley CHIPS.

- Enero de 2025: SK hynix comenzó la producción en masa de pilas de memoria HBM3E de 12 capas que ofrecen 1,2 TB/s de ancho de banda para aceleradores de IA de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de semiconductores como los ingresos derivados de la venta de nuevos dispositivos discretos, optoelectrónicos, de sensores/MEMS y de circuitos integrados que son diseñados, fabricados y empaquetados para su uso en equipos de comunicaciones, computación, industriales, automotrices, de consumo y gubernamentales.

Exclusión del alcance: Los equipos, materiales y servicios de contrato de fundición están fuera de este grupo de valor para mantener el enfoque únicamente en los envíos de dispositivos.

Descripción General de la Segmentación

-

Por Dispositivos Semiconductores

-

Semiconductores Discretos

- Diodos

- Transistores

- Transistores de Potencia

- Rectificadores y Tiristores

- Otros Semiconductores Discretos

-

Optoelectrónica

- Diodos Emisores de Luz (LED)

- Diodos Láser

- Sensores de Imagen

- Optoacopladores

- Otra Optoelectrónica

-

Sensores y MEMS

- Sensores de Presión

- Sensores de Campo Magnético

- Actuadores

- Sensores de Aceleración y Velocidad de Guiñada

- Sensores de Temperatura y Otros Sensores y MEMS

-

Circuitos Integrados

- Circuitos Integrados Analógicos

-

Microcircuitos Integrados

- Microprocesadores (MPU)

- Microcontroladores (MCU)

- Procesadores de Señal Digital

- Circuitos Integrados Lógicos

- Circuitos Integrados de Memoria

-

Nodo Tecnológico

- Por Debajo de 3 nm

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- Por Encima de 28 nm

-

Semiconductores Discretos

-

Por Modelo de Negocio

- IDM

- Proveedor de Diseño / Sin Fábrica

-

Por Industria de Usuario Final

- Automotriz

- Comunicaciones (Cableadas e Inalámbricas)

- Consumo

- Industrial

- Computación y Almacenamiento de Datos

- Gobierno (Aeroespacial y Defensa)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

-

Oriente Medio y África

- Oriente Medio

- África

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistan a diseñadores de dispositivos, planificadores de fundición, ingenieros de OSAT y responsables de adquisiciones de grandes fabricantes de equipos originales en América del Norte, Europa y Asia. Estas conversaciones ponen a prueba los impulsores de crecimiento preliminares (por ejemplo, la demanda de aceleradores de IA y la penetración de los vehículos eléctricos), refinan los supuestos de precio de venta promedio (ASP) y verifican los plazos de migración de nodos obtenidos del trabajo secundario.

Investigación Documental

Comenzamos mapeando el universo del mercado a través de conjuntos de datos de dominio público seleccionados de organismos de primer nivel como WSTS, SEMI, la Asociación de la Industria de Semiconductores, los códigos comerciales de UN Comtrade y los análisis de patentes de Questel. Los informes anuales 10-K de las empresas, los informes trimestrales y las presentaciones para inversores anclan las divisiones de ingresos a nivel de proveedor, que luego se complementan con registros de envíos aduaneros de Volza e indicadores macroeconómicos del Banco Mundial. Cuando surgen brechas críticas, los analistas recurren a repositorios de pago como D&B Hoovers para obtener datos financieros históricos. Esta combinación nos permite evaluar tanto las señales de demanda como las huellas de oferta. Las fuentes citadas anteriormente son ilustrativas; docenas de publicaciones adicionales ayudan en la validación y aclaración.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con las ventas regionales de WSTS, que se desagregan por clase de dispositivo, se reconstruyen en unidades mediante ASP muestreados y luego se reapilan por aplicación de uso final. Algunas verificaciones cruzadas de abajo hacia arriba, como los resúmenes de inicios de obleas por mes, la producción de teléfonos inteligentes y vehículos ligeros, y la utilización de la capacidad de las fábricas de 300 mm, nos permiten conciliar los totales y ajustar los cambios de inventario. Las variables clave que alimentan el modelo incluyen las tendencias trimestrales de ASP, los envíos de obleas de silicio, los cambios en la combinación de nodos tecnológicos, los ciclos de precios de la memoria y las perspectivas de unidades de los fabricantes de equipos originales. Las previsiones a cinco años aplican regresión multivariante con indicadores de PIB rezagado y de propiedad intelectual electrónica, antes de que el análisis de escenarios ajuste el caso base para los factores oscilantes como los controles comerciales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas: verificaciones de varianza frente a ratios históricos, depuraciones de anomalías frente a datos de envíos recientes y una reunión de conciliación con el modelador principal. Actualizamos cada doce meses y activamos actualizaciones intermedias cuando las perturbaciones en la cadena de suministro, los movimientos de política o las inflexiones de precios alteran materialmente la línea de base.

Por Qué Nuestra Línea de Base de Análisis de Tamaño y Participación de la Industria de Semiconductores Merece Confianza

Las cifras publicadas difieren porque las empresas eligen alcances distintos, cestas de dispositivos, conversiones de divisas y cadencias de actualización.

Nos centramos en los ingresos puros de dispositivos en 2025 para que los tomadores de decisiones puedan comparar en igualdad de condiciones.

Los principales impulsores de brechas generalmente provienen de si los ingresos por servicios de fundición se incluyen, cuán agresivamente se incorpora la erosión futura del ASP y la frecuencia con la que se recalibran las previsiones cuando el sentimiento del inventario cambia.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal impulsor de brecha |

|---|---|---|

| USD 702.440 millones | ||

| USD 755.280 millones | Consultora Global A | Incluye tarifas de servicios de fundición y aplica una mayor revalorización del ASP |

| USD 627.760 millones | Asociación de la Industria B | Excluye sensores y aplica una perspectiva conservadora de unidades de teléfonos inteligentes |

En resumen, los analistas de Mordor equilibran el alcance exclusivo de dispositivos, el seguimiento oportuno del ASP y las actualizaciones anuales del modelo, ofreciendo a los clientes una línea de base transparente y reproducible basada en variables claramente trazables.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezcan los ingresos en la industria de semiconductores entre 2026 y 2031?

Se proyecta que la industria de semiconductores crecerá de 0,74 billones de USD a 1,01 billones de USD, con una CAGR del 6,42%.

¿Qué usuario final probablemente añadirá la mayor demanda incremental hasta 2031?

Se proyecta que el sector automotriz registrará una CAGR del 8,91%, a medida que los vehículos eléctricos y los sistemas avanzados de asistencia al conductor incrementan el contenido de silicio por vehículo.

¿Por qué son importantes las arquitecturas de chiplets para la competitividad futura?

Los chiplets reducen los costos de ingeniería no recurrentes y permiten a los diseñadores combinar chips de múltiples fundiciones, acortando el tiempo de comercialización y habilitando la especialización.

¿Qué regiones están atrayendo nuevas inversiones en fabricación de obleas?

Estados Unidos, la Unión Europea, India y Oriente Medio y África han anunciado subsidios que superan los 100 mil millones de USD para localizar fábricas avanzadas y operaciones de empaquetado.

¿Cuál es el principal cuello de botella del lado de la oferta por debajo de los 2 nanómetros?

La escasez de escáneres de luz ultravioleta extrema de alta apertura numérica limita la capacidad por debajo de los 2 nanómetros, retrasando las rampas de producción y elevando los costos de las obleas.

Última actualización de la página el: