Tamaño y participación del mercado de dispositivos semiconductores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

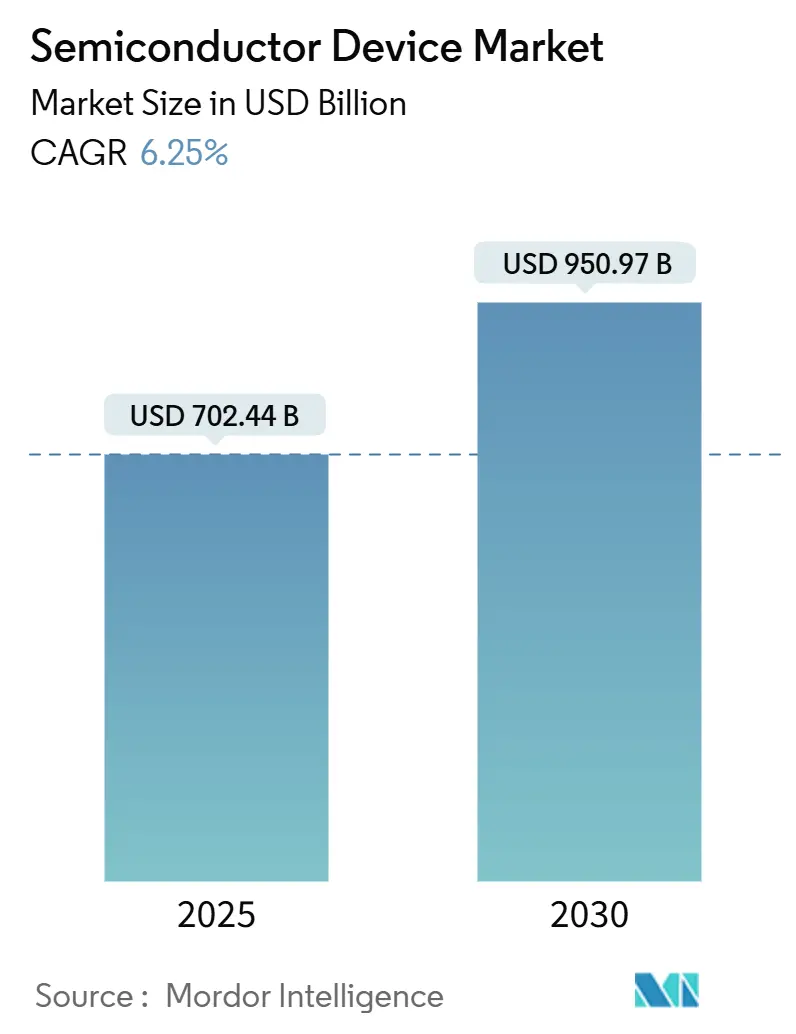

| Tamaño del Mercado (2025) | 702.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 950.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos semiconductores por Mordor Intelligence

El tamaño del mercado de dispositivos semiconductores alcanzó los 702,44 mil millones de USD en 2025 y se prevé que llegue a los 950,97 mil millones de USD en 2030, lo que se traduce en una CAGR del 6,25% durante el período. La creciente demanda de infraestructura de inteligencia artificial, trenes de potencia para vehículos eléctricos y plataformas de automatización industrial mantiene al mercado de semiconductores en una trayectoria de crecimiento plurianual. Los operadores de centros de datos a hiperescala están rediseñando sus flotas de servidores en torno a aceleradores de AI, mientras que los fabricantes de automóviles aumentan el contenido de silicio por vehículo a medida que pivotan hacia trenes de potencia eléctricos de batería. Los incentivos gubernamentales paralelos en los Estados Unidos, la Unión Europea y las principales economías asiáticas respaldan la construcción de nuevas plantas de fabricación de obleas, aunque los plazos de entrega de las herramientas de litografía críticas siguen siendo un cuello de botella. Las medidas geopolíticas que reconfiguran las cadenas de suministro y los marcos de cumplimiento normativo añaden complejidad, pero también crean oportunidades estratégicas para las empresas que combinan el liderazgo en diseño con asociaciones de fabricación resilientes.[1]TSMC Relaciones con Inversores, "TSMC informa los resultados del cuarto trimestre de 2024," tsmc.com

Conclusiones clave del informe

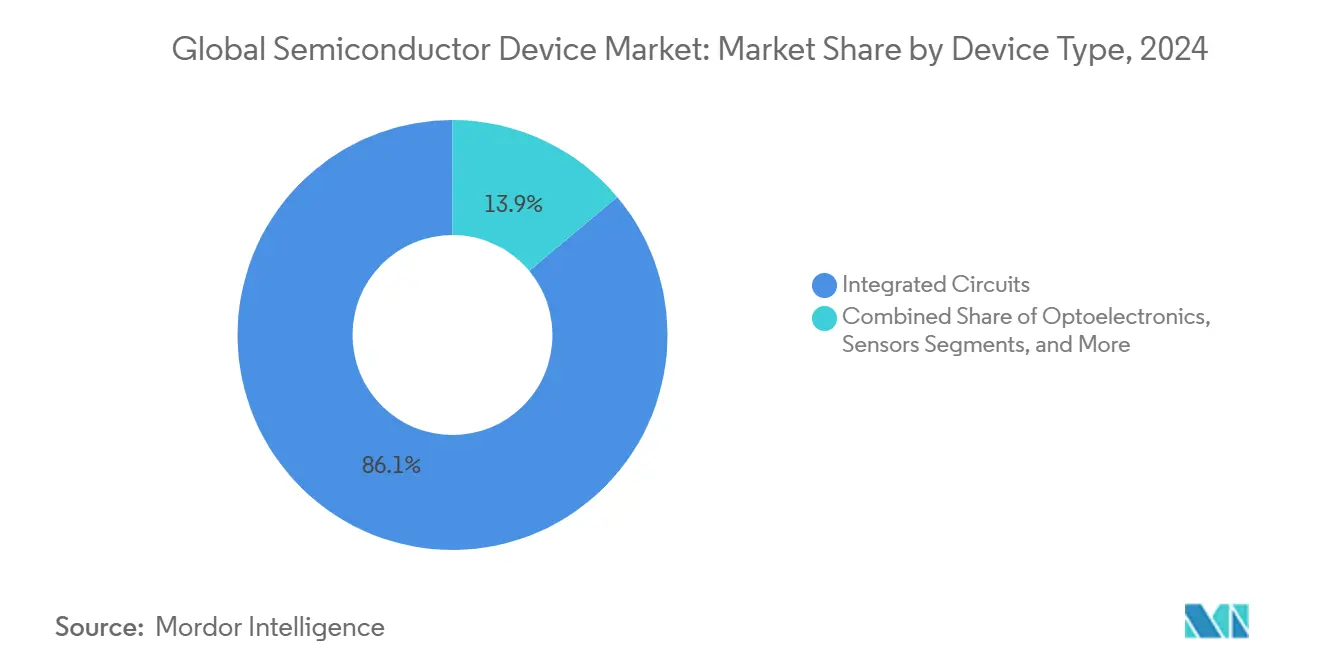

- Por tipo de dispositivo, los circuitos integrados representaron el 86,1% de la participación de ingresos en 2024, y se prevé que la categoría avance a una CAGR del 7,9% hasta 2030, lo que subraya su predominio dentro del mercado de semiconductores.

- Por modelo de negocio, los proveedores orientados al diseño y fabless lideraron con el 66,5% de la participación del mercado de semiconductores en 2024 y se proyecta que avancen a una CAGR del 8,3% durante el horizonte de pronóstico.

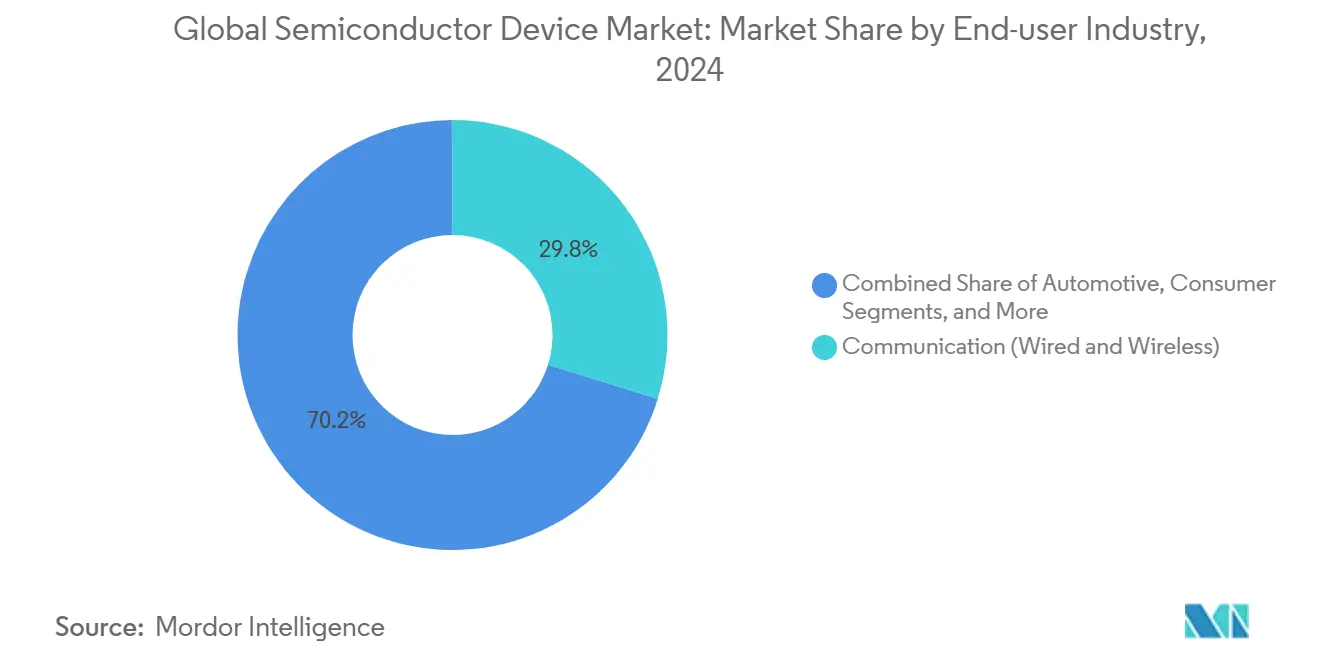

- Por industria de usuario final, los equipos de comunicaciones mantuvieron una participación del 29,8% en 2024, mientras que el hardware enfocado en AI está configurado para expandirse más rápidamente a una CAGR del 9,5% hasta 2030.

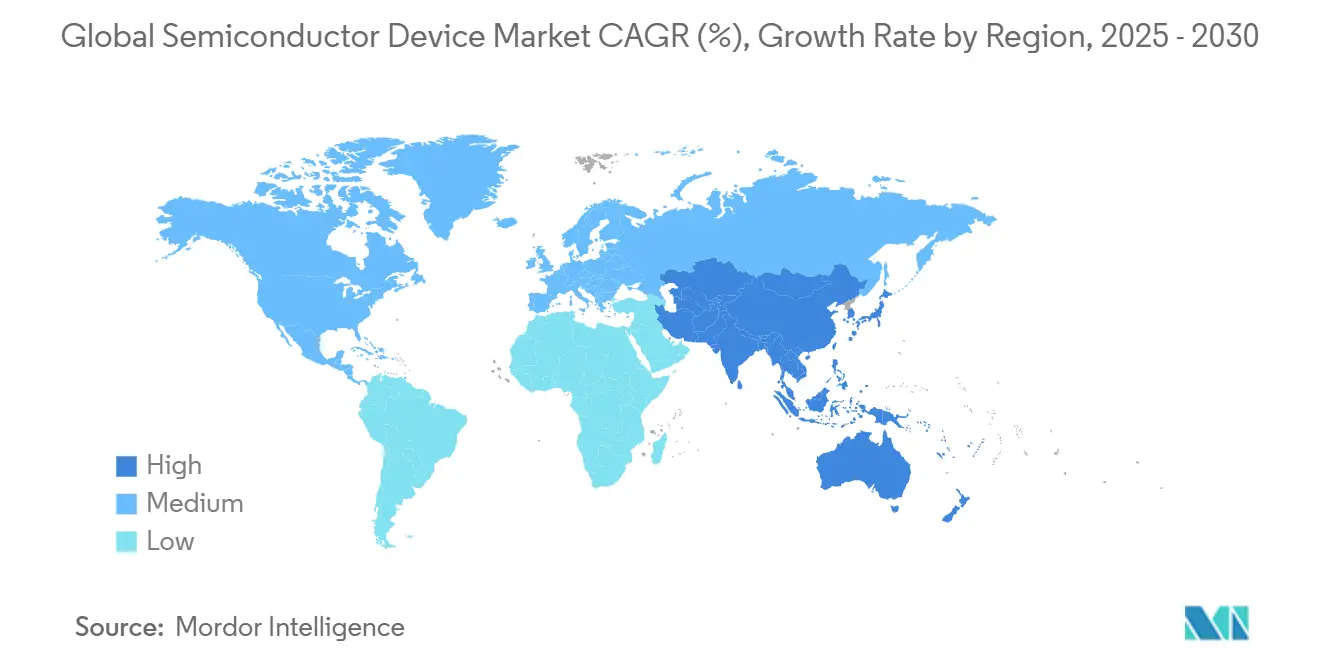

- Por geografía, Asia-Pacífico capturó el 63,2% del tamaño del mercado de semiconductores en 2024 y se proyecta que crezca a una CAGR del 7,1%, manteniendo su liderazgo a pesar de la activa diversificación en América del Norte y Europa.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de dispositivos semiconductores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de aceleradores de AI en centros de datos a hiperescala (EE. UU. y China) | +1.8% | América del Norte y China, con repercusión en Taiwán | Mediano plazo (2-4 años) |

| Aumento del contenido de electrónica de potencia para vehículos eléctricos por vehículo | +1.2% | Global, con ganancias tempranas en Europa, China y América del Norte | Largo plazo (≥ 4 años) |

| Penetración de semiconductores para ADAS en vehículos de próxima generación | +0.9% | Global, liderado por Europa y América del Norte, mandatos regulatorios | Mediano plazo (2-4 años) |

| Proliferación de sensores industriales de IoT en el borde (Europa) | +0.7% | Europa como núcleo, con repercusión en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad del front-end de radiofrecuencia 5G (Corea y China) | +0.6% | Núcleo de Asia-Pacífico, particularmente Corea y China | Corto plazo (≤ 2 años) |

| Incentivos de la Ley CHIPS de EE. UU./UE para plantas de fabricación | +0.5% | América del Norte y UE, impacto indirecto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de aceleradores de AI en centros de datos a hiperescala

Los operadores a hiperescala en los Estados Unidos y China están renovando sus salas de servidores para soportar tarjetas aceleradoras que consumen más de 1 kW cada una, lo que impulsa planes de gastos de capital que superan los 1 billón de USD para 2029. El cambio requiere silicio personalizado con memoria de alto ancho de banda y empaquetado avanzado, lo que eleva la utilización de las fundiciones por encima del 90% en los nodos de vanguardia. El acumulado de pedidos resultante subraya por qué el mercado de semiconductores continúa superando las previsiones anteriores. La escasez de sustratos avanzados y materiales de gestión térmica amplifica aún más el poder de fijación de precios para los proveedores.[2]Intel Sala de Prensa, "Impulsando la IA en todas partes: Actualización de la hoja de ruta acelerada de Intel," intel.com

Aumento del contenido de electrónica de potencia para vehículos eléctricos por vehículo.

La transición de los trenes de potencia de combustión interna a los eléctricos eleva el contenido de silicio de aproximadamente 600 USD a más de 2.000 USD por automóvil. Los MOSFET de carburo de silicio aumentan la eficiencia del inversor hasta en 3 puntos porcentuales, lo que extiende directamente la autonomía de conducción. Los fabricantes de automóviles europeos lideran las arquitecturas de 800 V, acelerando la demanda de dispositivos de banda ancha amplia. El mercado de semiconductores se beneficia del crecimiento paralelo en la infraestructura de carga que emplea los mismos módulos de potencia.

Penetración de semiconductores para ADAS en vehículos de próxima generación

Las funciones autónomas de Nivel 3+ requieren la fusión en tiempo real de datos de cámara, radar y lidar, lo que eleva el costo de lista de materiales de semiconductores por automóvil por encima de los 1.500 USD. Los mandatos regulatorios en Europa y América del Norte para sistemas de seguridad avanzados impulsan la adopción. Los procesadores de grado automotriz deben cumplir con los rigurosos requisitos de la norma ISO 26262, lo que crea nichos de alto margen para los proveedores con experiencia en seguridad funcional. Estas dinámicas refuerzan la diversificación del mercado de semiconductores más allá de la electrónica de consumo.[3]NXP Semiconductors, "Portafolio de soluciones de procesamiento automotriz," nxp.com

Proliferación de sensores industriales de IoT en el borde

Los programas europeos de Industria 4.0 incentivan el despliegue de fábricas inteligentes que integran sensores de bajo consumo y microcontroladores en las líneas de producción. La demanda se centra en chips de señal mixta que combinan interfaces analógicas frontales con núcleos de MCU y conectividad inalámbrica, lo que permite análisis locales y reduce la latencia hacia la nube. Los proveedores que integran bloques de IP de fusión de sensores y seguridad capturan impulso en la obtención de victorias de diseño. El volumen resultante apoya la utilización de la capacidad en nodos maduros, equilibrando el mercado de semiconductores entre las generaciones de procesos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Plazos de entrega de herramientas de litografía superiores a 18 meses | -1.1% | Global, con impacto particular en la capacidad de nodos avanzados | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones en nodos avanzados (China) | -0.8% | Impacto indirecto central de China en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Alto gasto de capital en plantas de fabricación e intensidad energética | -0.6% | Global, concentrado en regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería | -0.4% | Global, aguda en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de entrega de herramientas de litografía superiores a 18 meses

Los equipos de exposición por ultravioleta extremo de alta apertura numérica con precios cercanos a los 380 millones de USD cada uno enfrentan cuellos de botella en la producción, con entregas que se extienden más allá de los 18 meses. La disponibilidad limitada de herramientas limita las adiciones de capacidad incluso cuando la demanda de procesos de 3 nm e inferiores aumenta. Los primeros receptores de herramientas obtienen apalancamiento temporal de precios, mientras que los rezagados corren el riesgo de que las victorias de diseño migren hacia los competidores. Las prolongadas brechas de suministro moderan las perspectivas de crecimiento por lo demás sólidas del mercado de semiconductores.

Restricciones de control de exportaciones en nodos avanzados

Los controles ampliados de los Estados Unidos restringen la venta y el soporte de maquinaria capaz de producción por debajo de 16 nm a las fundiciones chinas. Las empresas nacionales en China pivotan hacia la producción en nodos maduros, saturando las líneas de proceso más antiguas y elevando los precios globales de chips heredados. Los clientes no chinos temen interrupciones y diversifican sus fuentes de suministro, lo que influye en las decisiones de asignación de capital en todo el mercado de semiconductores. Las medidas de represalia sobre las exportaciones de galio y germanio inyectan volatilidad adicional.[4]Departamento de Comercio de los EE. UU., "Reglamentos de Administración de Exportaciones – Actualización de octubre de 2024," commerce.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: los circuitos integrados mantienen el liderazgo

Los circuitos integrados capturaron el 86,1% del mercado de semiconductores en 2024 y se proyecta que avancen a una CAGR del 7,9% hasta 2030. Los subsegmentos de lógica y analógico se benefician de los motores de inferencia de AI, el control de electrificación de vehículos y el despliegue de la automatización industrial. La memoria de alto ancho de banda y la NAND 3D siguen siendo pilares fundamentales del rendimiento de los aceleradores de AI, lo que refuerza la fijación de precios premium. Los dispositivos de potencia discretos, la optoelectrónica y los sensores, aunque más pequeños en términos de valor monetario, habilitan la funcionalidad a nivel de sistema vital para los inversores de vehículos eléctricos y los módulos de comunicación óptica. Los MOSFET de carburo de silicio y los HEMT de nitruro de galio registran ganancias de volumen de doble dígito, lo que refleja las tendencias de escalada de voltaje en los trenes de potencia. Los sensores MEMS inerciales y ambientales proliferan en proyectos de Industria 4.0, lo que garantiza un crecimiento equilibrado en todas las clases de dispositivos. Estas tendencias posicionan colectivamente a los circuitos integrados a la vanguardia de la expansión del tamaño del mercado de semiconductores, al tiempo que permiten a los componentes especializados capturar nichos emergentes.

Nota: Las participaciones de los segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por modelo de negocio: la especialización fabless acelera la innovación

Las entidades orientadas al diseño y fabless controlaron el 66,5% de los ingresos en 2024 y están en camino de alcanzar una CAGR del 8,3% hasta 2030, la más rápida entre los modelos de negocio. La separación del diseño y la fabricación permite a las empresas fabless iterar arquitecturas rápidamente, un factor crítico en la competencia de aceleradores de AI donde los saltos de rendimiento se materializan anualmente. El acceso a programas de obleas multiproyecto reduce las barreras de entrada para las empresas emergentes, lo que impulsa la vitalidad del ecosistema. Los fabricantes de dispositivos integrados retienen ventajas en los portafolios analógicos y de potencia donde el conocimiento del proceso está estrechamente ligado a la ciencia de materiales, aunque enfrentan presiones de gasto de capital que superan los 20 mil millones de USD por nodo. La colaboración emergente entre fundiciones y empresas fabless en el empaquetado avanzado redefine la captura de valor, ya que las soluciones de sistema en paquete comprimen los diseños a nivel de placa. Esta evolución estructural refuerza la inclinación del mercado de semiconductores hacia la diferenciación impulsada por la innovación en lugar de la escala de capacidad pura.

Por industria de usuario final: la AI supera a las comunicaciones en crecimiento

La infraestructura de comunicaciones se mantuvo como el mayor contribuyente con una participación del 29,8% en 2024, sostenida por el despliegue de estaciones base 5G y las actualizaciones de la red troncal de fibra. Por el contrario, los nodos de cómputo de AI que abarcan desde centros de datos hasta dispositivos de borde exhiben el mayor crecimiento a una CAGR del 9,5%, demandando chips de precio de venta promedio premium que amplían significativamente el tamaño del mercado de semiconductores para el silicio de clase acelerador. La demanda automotriz se intensifica a medida que aumentan los contenidos de vehículos eléctricos de batería y ADAS, mientras que la automatización industrial integra procesadores de visión artificial y MCU en tiempo real. La electrónica de consumo se modera tras los picos de la era pandémica, pero los teléfonos inteligentes premium que incorporan coprocesadores de AI evitan las caídas en las unidades. Los pedidos del gobierno y el sector aeroespacial priorizan los dispositivos con resistencia a la radiación, lo que crea nichos pequeños pero de alto margen. La diversificada distribución de aplicaciones protege al mercado de semiconductores de las caídas en un solo segmento, aunque aumenta la complejidad de la obtención de victorias de diseño para los proveedores.

Nota: Las participaciones de los segmentos de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico comandó el 63,2% de los ingresos globales en 2024 y se prevé que crezca a una CAGR del 7,1% hasta 2030, anclada por el liderazgo en nodos avanzados de Taiwán y la construcción del megaclúster de 471 mil millones de USD de Corea del Sur. China continental, aunque limitada en los nodos de vanguardia, invierte fuertemente en parques de procesos maduros y proveedores de equipos nacionales, con el objetivo de elevar las tasas de contenido local. Japón canaliza 3,9 billones de yenes (26,1 mil millones de USD) en empresas conjuntas que combinan la experiencia nacional en materiales con la experiencia externa en fundiciones, mientras que India acelera el crecimiento en servicios de ensamblaje, pruebas y diseño.

América del Norte ocupa el segundo lugar en valor, catalizada por los incentivos de 52 mil millones de USD de la Ley CHIPS que financian nuevas plantas de fabricación en Arizona, Ohio y Texas. Intel aseguró 7.865 millones de USD, TSMC 6.600 millones de USD y Samsung 4.745 millones de USD para expansiones en los Estados Unidos. La región alberga un denso clúster de diseñadores de chips de AI y redes fabless, lo que se traduce en una demanda sostenida de obleas avanzadas. Los programas de electrificación automotriz en Míchigan y California diversifican aún más los flujos de ingresos, lo que garantiza que el mercado de semiconductores se mantenga sólido incluso ante las oscilaciones cíclicas de la electrónica de consumo. La Sección 5949 de la Ley de Autorización de Defensa Nacional de 2023 introducirá gradualmente restricciones de adquisición en 2027, orientando las cadenas de suministro hacia nodos nacionales para las cargas de trabajo vinculadas a la defensa.

Europa, con una participación inferior al 10%, no obstante influye en la dirección tecnológica a través de estrictas regulaciones automotrices y ambientales que dan forma a las especificaciones de chips en todo el mundo. La Ley de Chips de la UE apunta a una participación de producción del 20% para 2030 mediante conjuntos de incentivos para proyectos en Dresde y Eindhoven centrados en electrónica de potencia y analógico de especialidad. Alemania ancla la demanda premium de semiconductores para vehículos, mientras que las redes eléctricas nórdicas adoptan dispositivos de banda ancha amplia para energías renovables. Las alianzas colaborativas de I+D aprovechan los vínculos universidad-industria, posicionando al continente como un centro de competencia para la certificación de fiabilidad y seguridad, atributos valorados en todo el mercado de semiconductores.

Panorama competitivo

La capacidad de las fundiciones permanece muy concentrada; los 10 principales actores controlaron la mayoría de la producción en 2024. TSMC lideró el mercado, aprovechando los altos volúmenes de producción en nodos de 3 nm y servicios de empaquetado superiores. Samsung mantuvo una participación de ingresos significativa, pero lucha con los rendimientos en los nodos avanzados, y recientemente ha cortejado a los clientes automotrices para diversificar su combinación. GlobalFoundries y UMC están explorando una fusión que crearía un actor multirregional con ingresos combinados superiores a los 15 mil millones de USD, elevando las apuestas competitivas en nodos especializados y maduros.

Los pivotes estratégicos enfatizan la colaboración vertical: Intel y TSMC formaron una empresa conjunta de empaquetado avanzado, combinando la experiencia en integración de sustratos con la producción de obleas de vanguardia. La unión de Synopsys y Ansys por 35 mil millones de USD consolida las cadenas de herramientas de simulación y EDA, acortando los ciclos de validación de chips. Los proveedores de materiales especiales, como 3M, se unen a consorcios de los Estados Unidos para localizar la producción de sustratos e interfaces térmicas, abordando las preocupaciones de riesgo de suministro geopolítico.

La brecha de talento es un factor importante; las previsiones muestran que el 58% de los puestos de ingeniería incrementales podrían permanecer sin cubrir para 2030, lo que obliga a las empresas a establecer programas de aprendizaje e implementar flujos de diseño asistidos por AI. Los regímenes de control de exportaciones intensifican las cargas de cumplimiento normativo, pero simultáneamente protegen a los titulares con cadenas de valor transparentes. En general, la ventaja competitiva se acumula para las empresas que combinan agilidad en el diseño, acceso a la fabricación y fluidez regulatoria, lo que refuerza el perfil oligopólico del mercado de semiconductores.

Líderes de la industria de dispositivos semiconductores

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Tesla y Samsung Electronics finalizaron una alianza de 16.500 millones de USD para chips de AI de conducción autónoma, con Samsung proporcionando memoria de alto ancho de banda y empaquetado avanzado.

- Julio de 2025: GlobalFoundries anunció una expansión de capacidad en los Estados Unidos de 16 mil millones de USD para aumentar la producción en nodos maduros un 40% para 2028, inclusive con líneas calificadas para el sector automotriz.

- Junio de 2025: TSMC inició la producción comercial de 2 nm en Taiwán, asegurando los pedidos iniciales de Apple y Nvidia.

- Abril de 2025: Intel y TSMC lanzaron una empresa conjunta en empaquetado de próxima generación, compartiendo hojas de ruta de propiedad intelectual y desarrollo de procesos.

Alcance del informe del mercado global de dispositivos semiconductores

Los dispositivos semiconductores son componentes electrónicos fabricados a partir de materiales semiconductores que exhiben propiedades eléctricas únicas. Los materiales semiconductores, como el silicio y el germanio, tienen la característica única de conducir electricidad bajo ciertas condiciones. A diferencia de los conductores (como los metales) que permiten fácilmente el flujo de electrones y los aislantes (como el caucho) que resisten el flujo de electrones, los semiconductores tienen una conductividad que puede controlarse.

El mercado está definido por los ingresos generados por las ventas de dispositivos semiconductores como semiconductores discretos, optoelectrónica, sensores y circuitos integrados que comprenden circuitos analógicos, lógicos, de memoria y microintegrados empleados en diversos sectores de usuario final como automotriz, comunicaciones (con cable e inalámbricas), consumo, industrial, computación/almacenamiento de datos, gobierno (aeroespacial y defensa), etc., en varios países como los Estados Unidos, Europa, Japón, China, Corea, Taiwán y el resto del mundo.

El mercado de dispositivos semiconductores está segmentado por tipo de dispositivo (semiconductores discretos, optoelectrónica, sensores, circuitos integrados [analógico, lógica, memoria, micro (microprocesadores (MPU), microcontroladores (MCU), procesadores de señales digitales)]), por aplicación de usuario final (automotriz, comunicaciones [con cable e inalámbricas], consumo, industrial, computación/almacenamiento de datos, gobierno [aeroespacial y defensa]) y geografía (Estados Unidos, Europa, Japón, China, Corea, Taiwán, Resto del Mundo). El informe ofrece previsiones y tamaño del mercado en volumen (unidades) y valor (USD) para todos los segmentos mencionados anteriormente.

| Semiconductores discretos | Diodos | ||

| Transistores | |||

| Transistores de potencia | |||

| Rectificadores y tiristores | |||

| Otros dispositivos discretos | |||

| Optoelectrónica | Diodos emisores de luz (LED) | ||

| Diodos láser | |||

| Sensores de imagen | |||

| Optoacopladores | |||

| Otros tipos de dispositivos | |||

| Sensores y MEMS | Presión | ||

| Campo magnético | |||

| Actuadores | |||

| Aceleración y tasa de guiñada | |||

| Temperatura y otros | |||

| Circuitos integrados | Por tipo de circuito integrado | Analógico | |

| Micro | Microprocesadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Procesadores de señales digitales | |||

| Lógica | |||

| Memoria | |||

| Por nodo tecnológico (volumen de envíos no aplicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Proveedor de diseño/fabless |

| Automotriz |

| Comunicaciones (con cable e inalámbricas) |

| Consumo |

| Industrial |

| Computación/almacenamiento de datos |

| Centro de datos |

| AI |

| Gobierno (aeroespacial y defensa) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo de dispositivo (el volumen de envíos por tipo de dispositivo es complementario) | Semiconductores discretos | Diodos | ||

| Transistores | ||||

| Transistores de potencia | ||||

| Rectificadores y tiristores | ||||

| Otros dispositivos discretos | ||||

| Optoelectrónica | Diodos emisores de luz (LED) | |||

| Diodos láser | ||||

| Sensores de imagen | ||||

| Optoacopladores | ||||

| Otros tipos de dispositivos | ||||

| Sensores y MEMS | Presión | |||

| Campo magnético | ||||

| Actuadores | ||||

| Aceleración y tasa de guiñada | ||||

| Temperatura y otros | ||||

| Circuitos integrados | Por tipo de circuito integrado | Analógico | ||

| Micro | Microprocesadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Procesadores de señales digitales | ||||

| Lógica | ||||

| Memoria | ||||

| Por nodo tecnológico (volumen de envíos no aplicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por modelo de negocio | IDM | |||

| Proveedor de diseño/fabless | ||||

| Por industria de usuario final | Automotriz | |||

| Comunicaciones (con cable e inalámbricas) | ||||

| Consumo | ||||

| Industrial | ||||

| Computación/almacenamiento de datos | ||||

| Centro de datos | ||||

| AI | ||||

| Gobierno (aeroespacial y defensa) | ||||

| Por geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América del Sur | Brasil | |||

| México | ||||

| Argentina | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Francia | ||||

| Reino Unido | ||||

| Países Nórdicos | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| Taiwán | ||||

| Corea del Sur | ||||

| Japón | ||||

| India | ||||

| Resto de Asia-Pacífico | ||||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | ||

| Emiratos Árabes Unidos | ||||

| Turquía | ||||

| Resto de Medio Oriente | ||||

| África | Sudáfrica | |||

| Resto de África | ||||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de dispositivos semiconductores para 2030?

Se prevé que el sector global alcance los 950,97 mil millones de USD para 2030.

¿A qué ritmo crecerá el hardware de AI en comparación con los chips de comunicaciones tradicionales?

Se proyecta que las ventas de semiconductores orientados a AI aumenten a una CAGR del 9,5%, superando la expansión constante del segmento de comunicaciones.

¿Por qué los circuitos integrados son fundamentales para los ingresos futuros?

Los circuitos integrados mantienen una participación del 86,1% y avanzan a una CAGR del 7,9% debido a su papel en las plataformas de AI, automotriz e industrial.

¿Qué región expandirá más la producción de dispositivos semiconductores?

Asia-Pacífico retiene una participación del 63,2% y lidera el crecimiento a una CAGR del 7,1%, impulsada por las inversiones de Taiwán, Corea del Sur y China.

¿Cómo afectan los incentivos gubernamentales a la resiliencia de la cadena de suministro de chips?

Las Leyes CHIPS de EE. UU. y la UE canalizan miles de millones hacia plantas de fabricación locales, diversificando el suministro y facilitando las barreras regulatorias para la adquisición nacional.

Última actualización de la página el: