Tamaño y Participación del Mercado de Cadenas Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

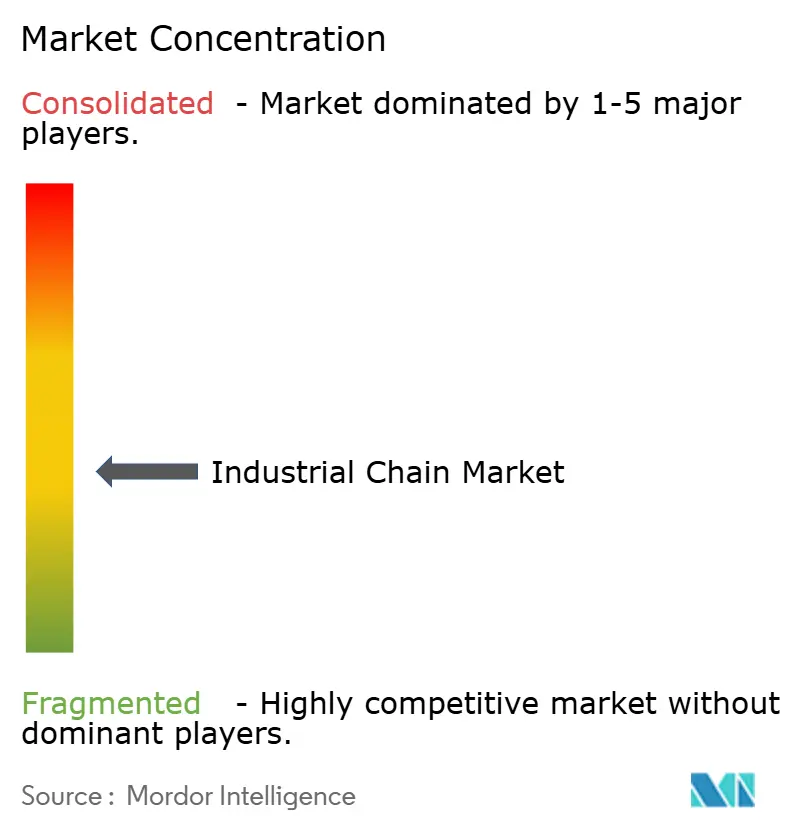

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cadenas Industriales por Mordor Intelligence

El tamaño del mercado de cadenas industriales fue valorado en USD 4,24 mil millones en 2025 y se estima que crecerá desde USD 4,39 mil millones en 2026 hasta alcanzar USD 5,19 mil millones en 2031, a una CAGR del 3,45% durante el período de pronóstico (2026-2031). La expansión actual se deriva del sostenido gasto de capital en automatización, el impulso hacia sistemas de transmisión de potencia de mayor eficiencia y la creciente demanda en sectores sensibles a la higiene, como el procesamiento de alimentos. Las cadenas de rodillos mantienen una amplia aceptación gracias a su durabilidad comprobada, aunque las cadenas silenciosas/de sincronización ganan terreno a medida que la electrificación automotriz eleva las expectativas de accionamientos de bajo ruido y alta precisión. El acero al carbono sigue siendo el material base, pero el mercado de cadenas industriales favorece cada vez más las variantes de plástico e inoxidable donde el lavado a presión o la reducción de peso son críticos. Al mismo tiempo, las tecnologías autolubricantes captan la atención a medida que los operadores de plantas se centran en una vida útil prolongada, menor intensidad de mano de obra y el cumplimiento de las regulaciones sobre compuestos orgánicos volátiles. Geográficamente, el mercado de cadenas industriales se beneficia del sólido ecosistema manufacturero de Asia-Pacífico, mientras que Oriente Medio y África registran el crecimiento más rápido impulsado por el gasto en infraestructura y la diversificación industrial.[1]Oficina de Información del Consejo de Estado de China, "El sector manufacturero de China se esfuerza por mantenerse competitivo en medio de vientos en contra," english.scio.gov.cn

Conclusiones Clave del Informe

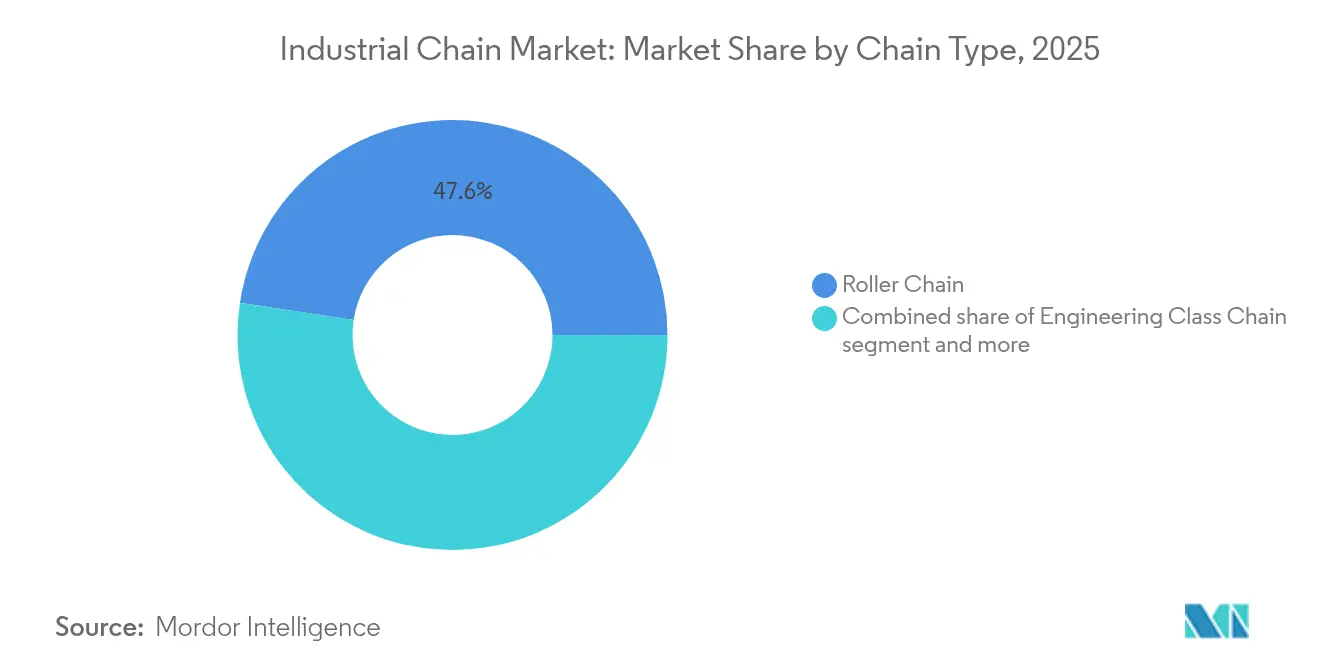

- Por tipo de cadena, las cadenas de rodillos lideraron con el 47,60% de la participación del mercado de cadenas industriales en 2025, mientras que se proyecta que las cadenas silenciosas/de sincronización crecerán a una CAGR del 6,55% hasta 2031.

- Por material, el acero al carbono representó el 56,80% de la participación del tamaño del mercado de cadenas industriales en 2025; se prevé que las cadenas de plástico se expandan a una CAGR del 7,45% hasta 2031.

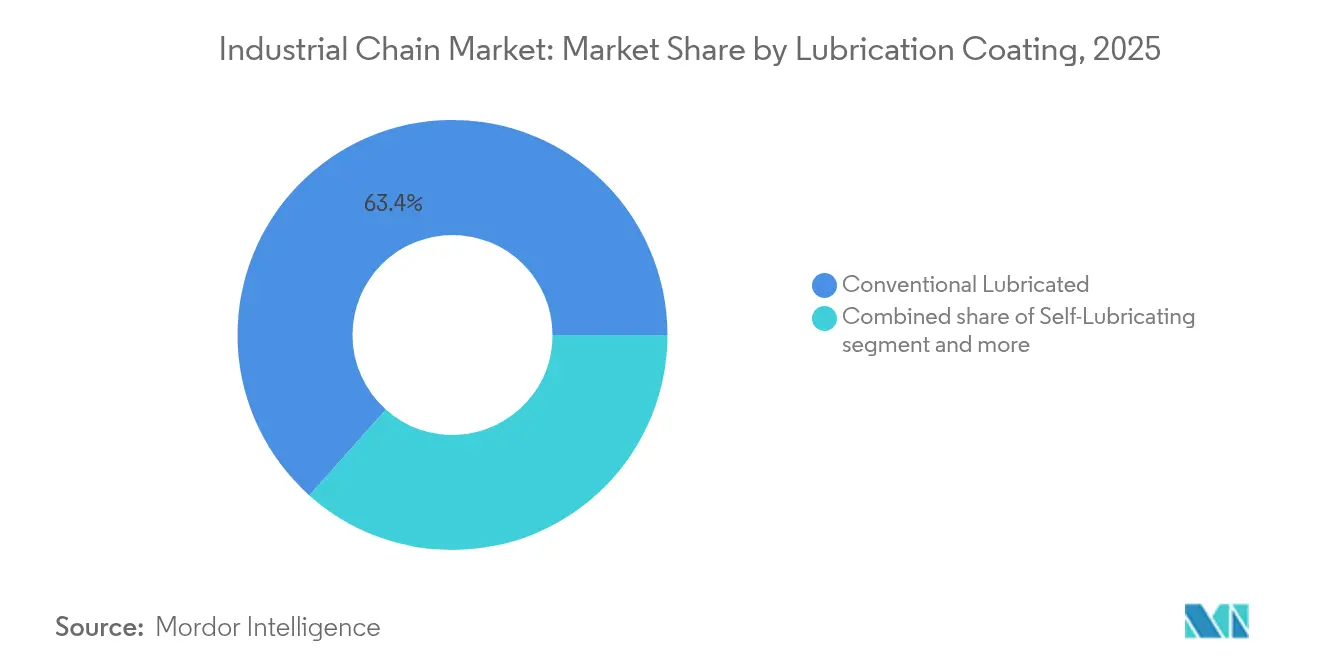

- Por lubricación/revestimiento, los sistemas de lubricación convencional representaron el 63,40% del tamaño del mercado de cadenas industriales en 2025, mientras que los diseños autolubricantes avanzan a una CAGR del 8,25%.

- Por industria de usuario final, la fabricación automotriz y de movilidad capturó el 25,90% de la participación del mercado de cadenas industriales en 2025, mientras que el procesamiento de alimentos y bebidas registra la CAGR más rápida del 6,05% hasta 2031.

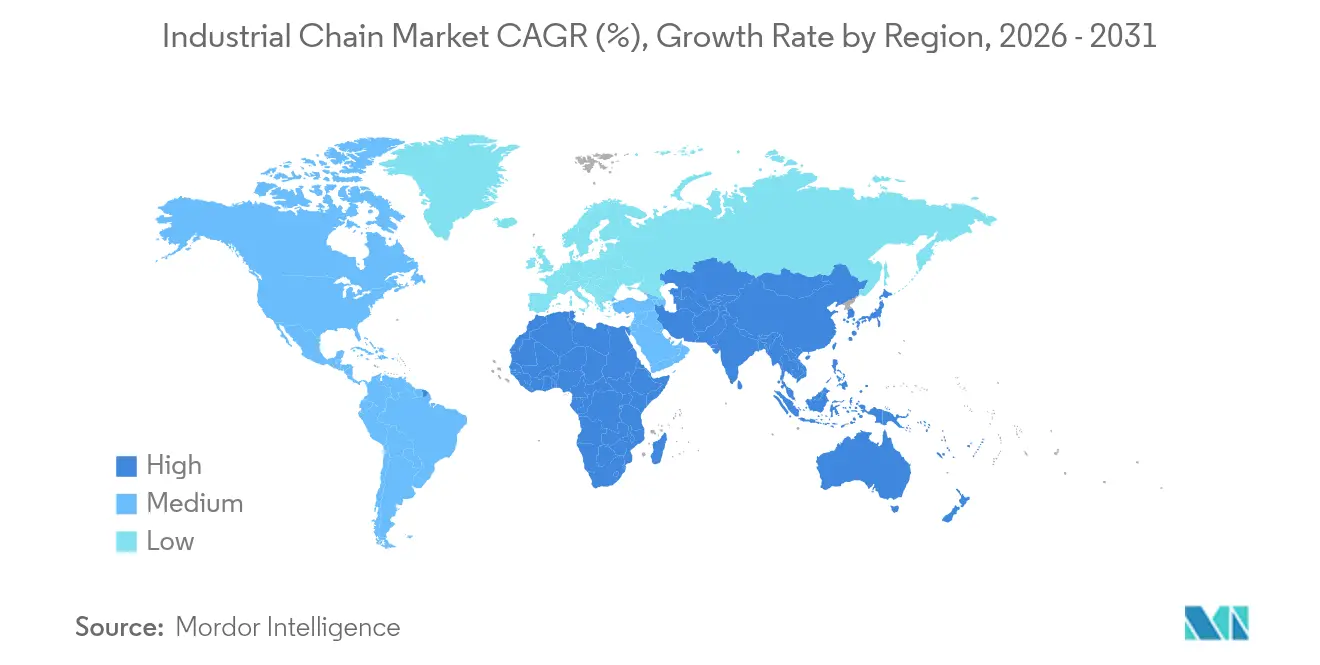

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 38,10% en 2025, mientras que Oriente Medio y África registran la CAGR más alta del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cadenas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La creciente huella manufacturera en Asia impulsa la demanda de cadenas de rodillos y transportadoras | 0.80% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Los tratamientos superficiales avanzados prolongan la vida útil de las cadenas en entornos corrosivos | 0.60% | Global, concentrado en procesamiento offshore y químico | Largo plazo (≥ 4 años) |

| Cadenas de acero inoxidable de grado alimentario adoptadas para cumplir con códigos de higiene más estrictos | 0.40% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las turbinas eólicas offshore requieren cadenas resistentes a la corrosión de paso largo | 0.30% | Europa, regiones costeras de América del Norte | Largo plazo (≥ 4 años) |

| Las «cadenas inteligentes» con sensores integrados permiten el mantenimiento predictivo | 0.20% | Global, adopción temprana en automoción y energía | Mediano plazo (2-4 años) |

| La electrificación de equipos móviles desplaza la transmisión de potencia de la hidráulica a las cadenas | 0.30% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Huella Manufacturera en Asia Impulsa la Demanda de Cadenas de Rodillos y Transportadoras

El resurgimiento manufacturero de Asia-Pacífico ahora hace hincapié en la resiliencia de la cadena de suministro y la integración digital. Las fábricas chinas están actualizando sus líneas automatizadas de alta precisión que dependen de cadenas premium diseñadas para minimizar el tiempo de inactividad. Los productores multinacionales favorecen a los proveedores que pueden demostrar intervalos de servicio prolongados y capacidades de mantenimiento predictivo, lo que respalda la adopción de productos de gama media y premium en todo el mercado de cadenas industriales. Los fabricantes por contrato regionales también especifican cadenas transportadoras con sensores integrados para mitigar las paradas no planificadas, reforzando la necesidad de fiabilidad por encima del abastecimiento al precio más bajo. Estas dinámicas ayudan a sostener el crecimiento en volumen incluso cuando los precios unitarios aumentan modestamente, elevando los ingresos en todo el mercado de cadenas industriales.

Los Tratamientos Superficiales Avanzados Prolongan la Vida Útil de las Cadenas en Entornos Corrosivos

Los recubrimientos de aleación de níquel-cromo y zinc-aluminio ahora superan a la galvanización convencional, permitiendo vidas útiles medidas en ciclos de varios años para aplicaciones offshore y en plantas químicas. Los operadores de turbinas eólicas offshore enfrentan costos de intervención que superan los USD 50.000 por visita, por lo que las cadenas que retrasan el reemplazo se traducen directamente en menores costos nivelados de energía. Los mismos tratamientos permiten que las instalaciones de desalinización y los procesos de lavado con ácido especifiquen accionamientos de cadena en lugar de mecanismos alternativos más costosos. En consecuencia, los recubrimientos avanzados elevan la propuesta de valor dentro del mercado de cadenas industriales al combinar precios premium con ahorros demostrables en el costo total.

Cadenas de Acero Inoxidable de Grado Alimentario Adoptadas para Cumplir con Códigos de Higiene más Estrictos

Las regulaciones de la Unión Europea y la FDA impulsan a los procesadores a eliminar los lubricantes externos que representan un riesgo de contaminación del producto. Las cadenas híbridas de plástico-acero inoxidable sin lubricante, certificadas para contacto incidental con alimentos, ahora operan a temperaturas de hasta 650 °C manteniendo la aprobación NSF H1. Las plantas reportan ciclos de saneamiento más cortos y menos retiros del mercado, lo que respalda una recuperación rápida de la inversión a pesar del mayor costo de adquisición. A medida que los principales minoristas intensifican los requisitos de auditoría, los procesadores de alimentos en América del Norte, Europa y Asia adoptan estas cadenas, ampliando la participación direccionable del mercado de cadenas industriales. [2]Chain Guard, "CG-FSG-220-H1 Lubricante de Grafito Blanco de Grado Alimentario para Temperaturas Extremadamente Altas," chainguard.com

La Electrificación de Equipos Móviles Desplaza la Transmisión de Potencia de la Hidráulica a las Cadenas

Las carretillas elevadoras eléctricas de batería, la maquinaria agrícola y los equipos de construcción dependen de accionamientos de cadena compactos y de alto par que soportan ciclos de trabajo previamente manejados por cilindros hidráulicos. Los fabricantes de equipos originales europeos y norteamericanos integran estas cadenas en unidades de accionamiento modulares que simplifican el ensamblaje final, ampliando los volúmenes unitarios y la diversidad tecnológica en el mercado de cadenas industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial frente a correas y accionamientos directos | -0.50% | Global, especialmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Sustitución acelerada por accionamientos de correa sincrónica en líneas de envasado | -0.30% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Las regulaciones sobre compuestos orgánicos volátiles y emisiones de lubricantes aumentan los costos de cumplimiento | -0.20% | California, Canadá, con expansión global | Largo plazo (≥ 4 años) |

| Riesgo de suministro de acero de aleación especial tras disrupciones geopolíticas | -0.40% | Global, impacto concentrado en aplicaciones de alta gama | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a Correas y Accionamientos Directos

Los compradores con restricciones de capital a veces priorizan correas o accionamientos directos que exhiben precios iniciales más bajos, incluso cuando la economía del ciclo de vida favorece a las cadenas. Esta tendencia es aguda en los mercados emergentes donde los cargos financieros amplifican los diferenciales iniciales. Para contrarrestar esto, los proveedores de cadenas ofrecen opciones de financiamiento y rutas de actualización modulares, reduciendo las barreras percibidas y defendiendo su participación dentro del mercado de cadenas industriales.

Sustitución Acelerada por Accionamientos de Correa Sincrónica en Líneas de Envasado

Los nuevos compuestos poliméricos extienden la durabilidad de las correas, tentando a los envasadores a cambiar por una operación más silenciosa y sin lubricante. Los proveedores de cadenas responden con variantes de cadena silenciosa y recubrimientos de grado alimentario que reducen la brecha de ruido mientras preservan la capacidad de carga, salvaguardando su posición dentro del mercado de cadenas industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cadena: Las Cadenas Silenciosas Lideran el Impulso de Innovación

Las cadenas silenciosas/de sincronización representan el nicho de más rápido crecimiento, avanzando a una CAGR del 6,55% a medida que los vehículos eléctricos demandan componentes de sincronización de precisión y bajo ruido. Sin embargo, las cadenas de rodillos anclaron el 47,60% de la participación del mercado de cadenas industriales en 2025 al consolidar su papel como la opción versátil para transportadoras, equipos agrícolas y accionamientos de fábrica en general. Las cadenas de clase ingeniería atienden a la minería y la construcción pesada donde las cargas extremas superan las clasificaciones de las cadenas de rodillos. Las cadenas de hojas ocupan los ensamblajes de mástil de carretillas elevadoras que no pueden acomodar el paso de cadena de rodillos. Las solicitudes de patentes ilustran construcciones híbridas que fusionan la resistencia al desgaste de las cadenas de rodillos con la geometría de contacto de las cadenas silenciosas, extendiendo los intervalos de servicio mientras suprimen la vibración. Las cadenas transportadoras, especialmente en almacenes automatizados, amplían el mercado de cadenas industriales direccionable al integrar sensores para el mantenimiento predictivo.

La innovación continua posiciona a las cadenas silenciosas/de sincronización como una atractiva ruta de actualización para los fabricantes de equipos originales que apuntan a la comodidad acústica en automóviles de pasajeros y robots de manejo de materiales. Sin embargo, las cadenas de rodillos siguen siendo centrales en el mercado de cadenas industriales, dada la amplia base instalada y los bajos costos de cambio. Los diseños de clase ingeniería disfrutan de una demanda estable impulsada por proyectos, alineada con los ciclos de materias primas a granel, mientras que las cadenas de hojas crecen modestamente junto con los envíos globales de carretillas elevadoras. Colectivamente, estos subsegmentos mantienen el mercado de cadenas industriales resiliente a través de las fases económicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Cadenas de Plástico se Aceleran por las Demandas de Higiene

El acero al carbono dominó con una participación del 56,80% del tamaño del mercado de cadenas industriales en 2025 debido a su favorable relación resistencia-costo. Se espera que las cadenas de plástico, impulsadas por polímeros autolubricantes, crezcan a una CAGR del 7,45% hasta 2031 debido a las directivas de seguridad alimentaria y el imperativo de ahorro de peso en los sistemas automatizados de selección y colocación. El acero inoxidable mantiene un nicho premium donde los ciclos de lavado a presión son frecuentes, mientras que las cadenas de aleación especial satisfacen extremos de temperatura o químicos. Los plásticos de ingeniería de grado alimentario, incluido el polietileno de ultra alto peso molecular, ahora ofrecen una resistencia a la abrasión suficiente para las líneas de manejo a granel.

El mercado de cadenas industriales se beneficia a medida que los procesadores reemplazan las variantes de acero inoxidable con eslabones de plástico más ligeros y de funcionamiento silencioso que reducen la inercia del sistema y el consumo de energía. El acero al carbono sigue siendo fundamental para los servicios de alta resistencia, pero el aumento de los costos laborales hace que las soluciones sin mantenimiento sean más atractivas. Las aleaciones especiales mantienen una demanda menor pero estable impulsada por proyectos de capital en energía offshore y petroquímica. Esta diversificación de materiales amplía el mercado de cadenas industriales sin erosionar los volúmenes básicos de acero.

Por Lubricación/Revestimiento: Las Tecnologías Autolubricantes Transforman el Mantenimiento

Las cadenas de lubricación convencional aún constituían el 63,40% del tamaño del mercado de cadenas industriales en 2025, lo que refleja las rutinas de mantenimiento arraigadas en las plantas. Las cadenas autolubricantes, proyectadas para expandirse a una CAGR del 8,25%, incorporan bujes sinterizados impregnados de aceite o recubrimientos de película sólida que eliminan las tareas diarias de engrase. Las soluciones secas/sin lubricante ganan pedidos en electrónica y farmacéutica, donde la contaminación por partículas es intolerable. Los recubrimientos especiales, como las capas de níquel-molibdeno, prolongan la vida útil y satisfacen las normas ambientales que limitan las emisiones de solventes. Los aceites sintéticos de grado alimentario permiten que las cadenas funcionen a 650 °C mientras permanecen conformes con NSF H1.

El mantenimiento predictivo acelera la adopción de cadenas inteligentes capaces de transmitir datos de fricción y tensión en tiempo real, alineando la lubricación con el desgaste real en lugar de con intervalos de calendario. Estas innovaciones elevan los precios promedio y reducen el costo total de propiedad, fomentando el reemplazo generalizado e impulsando el crecimiento del valor dentro del mercado de cadenas industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Procesamiento de Alimentos Impulsa el Crecimiento más Rápido

La fabricación automotriz y de movilidad lideró con una participación de ingresos del 25,90% en 2025, ya que tanto las plataformas de combustión interna como las eléctricas dependen de la precisión de las cadenas de sincronización. Sin embargo, el procesamiento de alimentos y bebidas registra la CAGR más alta del 6,05%, impulsado por los mandatos de higiene y los ciclos de producción de 24 horas. Los mercados de energía y potencia adquieren cadenas para los sistemas de orientación de turbinas eólicas y plantas de combustibles fósiles. Los productores de materiales de construcción aplican cadenas de rodillos pesadas y de clase ingeniería en el manejo de áridos. Los usuarios de minería y metales demandan una resistencia excepcional a la abrasión, mientras que los equipos agrícolas y forestales seleccionan cadenas de recolección especializadas para salvaguardar el rendimiento de los cultivos.

Los imperativos de automatización y trazabilidad en las plantas de alimentos impulsan la adopción de cadenas de plástico e inoxidable sin lubricante, expandiendo tanto el volumen como los márgenes en el mercado de cadenas industriales. La electrificación automotriz persiste como una línea de base estable, y los sectores de transición energética introducen nichos incrementales, apoyando una cartera equilibrada de usuarios finales.

Análisis Geográfico

Asia-Pacífico controló el 38,10% del mercado de cadenas industriales en 2025, respaldado por el avance de China hacia la fabricación inteligente y las adiciones de capacidad de India. Los programas gubernamentales fomentan líneas de producción de alto valor y precisión que especifican accionamientos de cadena avanzados. Los proveedores regionales aprovechan la proximidad a los insumos metalúrgicos y las grandes bases de fabricantes de equipos originales para acortar los plazos de entrega y limitar los costos de flete, reforzando su competitividad. La diversificación del Sudeste Asiático respalda aún más el volumen regional, mientras que las ventajas de proximidad mantienen el abastecimiento local, estabilizando el mercado de cadenas industriales.

Oriente Medio y África exhiben una CAGR del 6,18%, la más rápida a nivel mundial. Los planes de infraestructura del Consejo de Cooperación del Golfo y las expansiones mineras africanas requieren cadenas transportadoras, de cangilones y de hojas robustas capaces de operar en condiciones rigurosas. Los requisitos de contenido local estimulan las iniciativas de ensamblaje de cadenas en nuevas instalaciones, llenando una brecha histórica de suministro y añadiendo profundidad al mercado de cadenas industriales. Las inversiones en procesamiento de alimentos y envasado impulsadas por el crecimiento de la población elevan la demanda de cadenas higiénicas de acero inoxidable y plástico.

América del Norte y Europa representan arenas maduras donde el reemplazo y las actualizaciones tecnológicas dan forma a la demanda. Los operadores priorizan la fiabilidad, la reducción de ruido y el cumplimiento ambiental, orientando las compras hacia cadenas autolubricantes e inteligentes. Los despliegues de energía eólica offshore en ambas regiones crean nueva demanda de productos de paso largo y resistentes a la corrosión capaces de sobrevivir en climas marinos. La electrificación automotriz refuerza la adopción de cadenas silenciosas en híbridos de motor reducido y vehículos eléctricos de batería completa, añadiendo consistencia a los flujos de ingresos del mercado de cadenas industriales.

Panorama Competitivo

El mercado de cadenas industriales está moderadamente fragmentado. Los fabricantes líderes combinan fábricas regionales con ciencia de materiales propia para defender los márgenes en lugar de competir únicamente en precio. Tras las escaseces geopolíticas de aleaciones, el abastecimiento de acero verticalmente integrado se convirtió en una prioridad estratégica, aislando a los principales actores de la volatilidad del suministro. La innovación se centra en cadenas con sensores integrados, recubrimientos avanzados y bujes sin lubricante que reducen el tiempo de inactividad. Estas tecnologías exigen precios premium y crean diferenciación que los productores más pequeños tienen dificultades para igualar.

Los movimientos estratégicos refuerzan esta postura. Renold plc adquirió MAC Chain Company en febrero de 2025 para ampliar su cartera de cadenas transportadoras en América del Norte mientras ganaba experiencia en el sector forestal. SKF amplió su alcance en sistemas de lubricación mediante la adquisición de los activos de John Sample Group en diciembre de 2024, mejorando sus ofertas de mantenimiento integrado. Donghua Chain Group obtuvo el estatus de «Empresa Sede de Hangzhou» y superó las auditorías IATF 16949, señalando liderazgo en calidad dentro del panorama doméstico de China. La actividad de patentes, como los desarrollos de cadenas silenciosas de BorgWarner, evidencia un flujo constante de propiedad intelectual orientada a la atenuación del ruido y la durabilidad.

En general, la competencia gravita hacia soluciones específicas para cada aplicación. Las cadenas para turbinas eólicas offshore tienen requisitos de diseño distintos en comparación con las variantes de grado alimentario. Los proveedores que ofrecen catálogos amplios y certificados obtienen preferencia de compra de los fabricantes de equipos originales que racionalizan el número de proveedores. La consolidación del mercado mediante adquisiciones específicas fortalece la amplitud de distribución y la escala de investigación y desarrollo, dando forma a un mercado de cadenas industriales cada vez más sofisticado. [4]Investegate, "Adquisición de MAC Chain Company," investegate.co.uk

Líderes de la Industria de Cadenas Industriales

Tsubakimoto Chain Co.

Regal Rexnord Corporation

Renold plc

iwis antriebssysteme GmbH & Co. KG

Donghua Chain Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Renold plc completó la adquisición de MAC Chain Company Limited por USD 31,4 millones, fortaleciendo su oferta de cadenas transportadoras en América del Norte.

- Diciembre de 2024: SKF firmó un acuerdo para adquirir los negocios de Lubricación y Gestión de Fluidos de John Sample Group por SEK 550 millones para ampliar su presencia en el Sudeste Asiático.

- Octubre de 2024: Donghua Chain Group fue reconocido como Empresa Sede de Hangzhou y superó las auditorías del sistema de medición AAA, subrayando sus credenciales de calidad.

- Mayo de 2024: Aisan Industry Co. registró ventas netas consolidadas de JPY 314,3 mil millones para el ejercicio fiscal 2024, impulsadas por la demanda de componentes automotrices.

Alcance del Informe Global del Mercado de Cadenas Industriales

Las cadenas industriales sirven como dispositivos mecánicos en diversas aplicaciones industriales, facilitando la transmisión de potencia, el transporte de materiales y el soporte de cargas. Diseñadas para soportar cargas pesadas, altas velocidades y condiciones operativas desafiantes, estas cadenas desempeñan un papel fundamental en diversos sectores. Este estudio monitorea los ingresos generados por las ventas de cadenas industriales en múltiples industrias de usuarios finales. Examina los factores impulsores, las restricciones, las tendencias de crecimiento y las influencias macroeconómicas que dan forma al mercado.

El mercado de cadenas industriales está segmentado por tipo (cadena de rodillos, cadena de clase ingeniería, cadena de hojas y otros tipos), industria de usuario final (fabricación automotriz, energía y potencia, alimentos y bebidas, edificación y construcción, y otras industrias de usuarios finales) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Cadena de Rodillos |

| Cadena de Clase Ingeniería |

| Cadena de Hojas |

| Cadena Silenciosa/de Sincronización |

| Cadena Transportadora |

| Otros |

| Acero al Carbono |

| Acero Inoxidable |

| Plástico/Polímero |

| Aleaciones Especiales |

| Lubricación Convencional |

| Autolubricante |

| Seco / Sin Lubricante |

| Revestimiento Especial (Níquel, Zinc-Al, etc.) |

| Fabricación Automotriz y de Movilidad |

| Energía y Potencia (incluidas las Energías Renovables) |

| Procesamiento de Alimentos y Bebidas |

| Materiales de Edificación y Construcción |

| Minería y Metales |

| Equipos Agrícolas y Forestales |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Cadena | Cadena de Rodillos | |

| Cadena de Clase Ingeniería | ||

| Cadena de Hojas | ||

| Cadena Silenciosa/de Sincronización | ||

| Cadena Transportadora | ||

| Otros | ||

| Por Material | Acero al Carbono | |

| Acero Inoxidable | ||

| Plástico/Polímero | ||

| Aleaciones Especiales | ||

| Por Lubricación / Revestimiento | Lubricación Convencional | |

| Autolubricante | ||

| Seco / Sin Lubricante | ||

| Revestimiento Especial (Níquel, Zinc-Al, etc.) | ||

| Por Industria de Usuario Final | Fabricación Automotriz y de Movilidad | |

| Energía y Potencia (incluidas las Energías Renovables) | ||

| Procesamiento de Alimentos y Bebidas | ||

| Materiales de Edificación y Construcción | ||

| Minería y Metales | ||

| Equipos Agrícolas y Forestales | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cadenas industriales?

El mercado de cadenas industriales tiene un valor de USD 4,39 mil millones en 2026, con ingresos que se espera crezcan de manera constante hasta USD 5,19 mil millones en 2031.

¿Qué tipo de cadena crece más rápido?

Las cadenas silenciosas/de sincronización registran el mayor crecimiento, avanzando a una CAGR del 6,55% hasta 2031, ya que los vehículos eléctricos y los equipos automatizados favorecen los accionamientos de precisión y bajo ruido.

¿Por qué las cadenas autolubricantes ganan popularidad?

Eliminan las tareas diarias de engrase, reducen el tiempo de inactividad y ayudan a los usuarios a cumplir con las regulaciones sobre compuestos orgánicos volátiles, lo que lleva a una CAGR del 8,25% dentro de este segmento.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Oriente Medio y África registran la CAGR más alta del 6,18%, impulsada por la expansión de infraestructura y la diversificación industrial.

¿Quiénes son los principales competidores en el mercado?

Los actores clave incluyen Tsubakimoto Chain, Renold, Regal Rexnord, iwis antriebssysteme, Donghua Chain Group, The Timken Company y SKF, cada uno aprovechando la tecnología y la integración vertical para diferenciarse.

¿Cómo afectan las regulaciones ambientales a la selección de cadenas?

Las normas que limitan las emisiones de lubricantes y promueven la reciclabilidad impulsan la adopción de diseños autolubricantes y tratamientos superficiales avanzados que prolongan la vida útil mientras reducen el impacto ambiental.

Última actualización de la página el: